На каких условиях можно получить ипотеку без подтверждения дохода: первоначальный взнос, ставка и сроки погашения!

Содержание:

- Условия и процедура оформления

- Оформление ипотеки

- Действия для одобрения заявки банком

- Возможность получения ипотеки без подтверждения дохода

- Готовые решения по ипотеке в банке «ВТБ»

- Как погасить

- Как подать онлайн-заявку на ипотеку?

- Помощник

- Часто задаваемые вопросы

- Выберите ипотеку

- АО «Россельхозбанк»

- Минусы такой ипотеки

- Факторы, повышающие шансы заемщика

- Отрицательные стороны такой ипотеки

- Кому подойдет такое предложение

- Выгодные курсы обмена валют в Чебоксарах

- Динамика курса доллара ВНЕШФИНБАНКА в Вологде

- Отделения и филиалы банков, предоставляющих услугу в Чехове

- Ипотека без подтверждения дохода

- ТОП 5 банков с наилучшими условиями ипотеки без подтверждения доходов

- Расчет ипотеки

- Ипотека без первоначального взноса

- Безопасность заключаемой сделки

- Дополнительный офис Россельхозбанка в пос.Вурнары

- Как отключить личный кабинет

- Какие требования банки предъявляют к заемщикам

- Вход в личный кабинет «Займ Экспресс»

- В какой банк обратиться

- Где самые выгодные условия?

- Готовые решения по ипотеке в Абсолют Банке

Условия и процедура оформления

Перед тем, как идти на оформление данного вида ипотеки, каждый заемщик должен понимать следующие важные моменты:

- банк, который оказывает такую услугу, придется тщательно поискать, т.к. далеко не все из них пойдут на такой финансовый риск;

- базовые требования по таким программам всегда будут более жесткими и менее выгодными, чем при получении кредита со полным пакетом необходимых документов;

- банк в любом случае потребует подтвердить вашу платежеспособность, но другим способом и через предоставление документа другого формата (так называемый кредит «по двум документам»).

При оформлении ипотеки по двум документам без подтверждения дохода банк выдвинет более жесткие требования:

- период возврата кредита будет значительно сокращен: при стандартных сроках более 50 лет, в данном виде ипотеки он обычно составляет не более 30 лет, а в некоторых банках он равен 20 годам;

- необходимая сумма первоначального взноса будет в разы выше, чем при стандартной процедуре оформления ипотеки: до 50% от суммы кредита против 10-15% при подтверждении своей платежеспособности;

- проценты по кредиту будут значительно выше;

- максимальная сумма кредита всегда будет снижена.

Все это говорит о том, что если у вас есть возможность получить ипотеку по стандартному алгоритму, со всеми необходимыми документами, то лучше избегать таких невыгодных программ по ипотеке.

Что касается документов, которые необходимы для начала процедуры оформления, то практически все они служат либо для дополнительного подтверждения личности, либо для прямого или косвенного подтверждения дохода «вторым документом». У всех банков набор документов разный, но к базовым можно отнести следующие:

- заполненная анкета установленного образца;

- паспорт гражданина России;

- заграничный паспорт;

- водительские права;

- военный билет;

- выписка с банковского счета;

- информация по существующим вкладам;

- жилищные сертификаты;

- информация о наличии страховки и т.п.

Если заявка будет одобрена, то банк попросит в течение определенного периода (обычно месяца) представить дополнительные документы:

- кадастровый паспорт;

- предварительный договор на покупку жилья, на которое была оформлена ипотека;

- подтверждение собственности на жилье (свидетельство);

- соответствующая выписка из государственного реестра прав.

Что касается банков, дающих ипотеку без подтверждения дохода, то основными банками являются Сбербанк и ВТБ.

Так, Сбербанк предлагает довольно выгодные условия:

- минимальная сумма составляет 300 000 руб.;

- процентная ставка составляет от 4.1%;

- первоначальный взнос должен составлять не менее 15% от стоимости жилья;

- кредит необходимо вернуть в течение 30 лет.

Банк ВТБ выдаст подобный кредит только гражданам РФ не младше 21 года со следующими условиями:

- минимальная сумма кредита составляет 1,5 млн. руб.;

- максимальная сумма кредита составляет 15 млн. руб.;

- процентная ставка составляет от 6.5%;

- первоначальный взнос должен составлять не менее 15% от стоимости жилья;

- кредит необходимо вернуть в течение 20 лет.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оформление ипотеки

- Заемщик должен определиться с суммой и сроком кредитования, для этого с помощью кредитного калькулятора рассчитывается предварительная сумма ежемесячного платежа, определяется первоначальный взнос.

- Выбор банка-кредитора. Чтобы не искать предложения банков с доступными условиями кредитования, можно воспользоваться специальными интернет-сервисами. На них собраны актуальные предложения банков с различными параметрами и условиями получения денежных средств.

- Составление онлайн-заявки. Клиент предоставляет в кредитную организацию минимальный пакет документов, поэтому следует полно и точно заполнить заявку на кредит. Обязательно ввести наименование работодателя, его ИНН, адрес, контактные номера телефонов, отразить наличие в собственности недвижимости и другого имущества. К заявке прикрепляются копия паспорта и второго документа и отправляется на рассмотрение.

- Банк рассматривает заявку в срок от 1 до 5 дней. Далее заемщику доводится решение кредитора и срок его действия.

- Клиент выбирает недвижимость и согласовывает ее с банком. При необходимости производит оценку рыночной стоимости.

- Документально подтверждает наличие первоначального взноса.

- В назначенный день все участники сделки приглашаются в банк для подписания договоров, оформления полиса страхования. Договор залог передается на регистрацию.

- После регистрации ипотеки денежные средства перечисляются продавцу недвижимости.

В отдельных банках пакет необходимых документов клиент должен предоставить в банк в оригинале на этапе рассмотрения заявки. Недвижимость попадает в обременение. На помещение оформляют закладную.

Действия для одобрения заявки банком

Повысить шансы на получение займа можно, следуя некоторым советам.

Во-первых, заемщики, у которых в данном банке имеется зарплатный счет, пользуются большей лояльностью со стороны организации. При этом доход не обязательно должен быть официальным, главное – его наличие. Сильным аргументам станет и положительная кредитная история.

Действия для одобрения заявления на получение ипотеки.

Если подумать об ипотеке заранее, в выбранном дебетовый счет, на котором будет копиться первоначальный внос. Регулярно поступающие примерно равные суммы будут интерпретироваться банком как признак благонадежности клиента. Грамотно организовать процесс накопления можно при помощи калькулятора вкладов.

Во-вторых, залог в виде недвижимости поможет не только взять кредит быстрее, но и смягчить некоторые условия по размеру кредита или процентной ставке. Такое имущество должно быть ликвидным и отвечать требованиям компании.

Однако при наличии купленного ранее дома, квартиры, земельного участка можно отказаться от ипотеки в пользу потребительского кредита под залог недвижимости. Из преимуществ – низкая процентная ставка, длительный срок погашения, отсутствие первоначального взноса и обременения на покупаемое имущество.

Возможность получения ипотеки без подтверждения дохода

Сегодня людей с «теневым доходом» довольно много, но немалые средства, регулярно поступающие в личный бюджет, нигде не зарегистрированы и не отражены. Примером могут послужить люди, работающие в интернет пространстве: программисты, фрилансеры, сюда же можно отнести людей, получающих зарплату в конверте.

Казалось бы, выхода нет, но он существует. Почти все банковские организации, заинтересованы в привлечении клиентов, поэтому даже клиентам – «теневикам» предлагаются более менее удовлетворительные условия на выдачу ипотеки.

Готовые решения по ипотеке в банке «ВТБ»

Как погасить

Как подать онлайн-заявку на ипотеку?

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

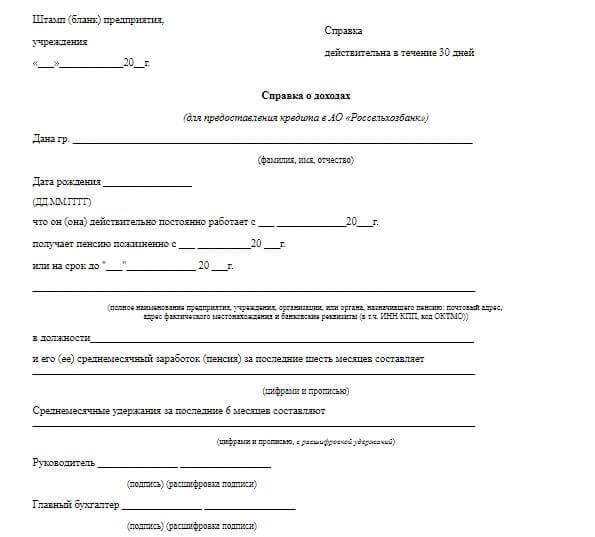

Ипотека без справки о доходах в банках рассчитана на тех, у кого нет времени собирать большой пакет документов, и тех, кому сложно документально подтвердить высокий уровень прибыли (при отсутствии постоянного места работы, официального трудоустройства и т. п.).

Ипотека без справок еще называется программой «по двум документам». Первый и главный — это паспорт. Второй либо дополнительно подтверждает личность (водительские права, военный билет, СНИЛС), либо доказывает наличие средств на оплату первого взноса (выписка со счета, жилищный сертификат).

В связи с повышенным риском для банков условия выдачи ипотеки без подтверждения дохода обычно хуже, чем при ипотеке со стандартным пакетом документов – по срокам, максимальной сумме, размерам первоначального взноса и процентной ставке.

Сравнить условия в разных банках и выбрать подходящую программу без подтверждения доходов вы можете на сайте Выберу.ру.

Часто задаваемые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку со справкой в свободной форме?

Во многих банках можно оформить ипотеку со справкой в свободной форме. Она служит подтверждением дохода вместо 2-НДФЛ в том случае, если официальная часть доходов заемщика слишком мала.

Что такое онлайн-заявка на ипотеку?

Онлайн-заявка на ипотеку – это онлайн-версия стандартной заявки на ипотеку в банке. Вы можете заполнить ее дома или на работе, с компьютера или мобильного устройства, внимательно ознакомившись с условиями кредита и спокойно все обдумав. Онлайн-заявки, как правило, рассматриваются быстрее, чем в отделениях банка.

Задайте свой вопрос

Как оформить ипотеку? Ипотека без справки о доходах Ипотека для клиентов банка

Способы подтверждения дохода Дополнительные доходы для оформления ипотеки

Требования к заемщику ипотеки Справка 2-НДФЛ для ипотеки

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Соц. ипотека Ипотечный кредит многодетным семьям

Кредитование по двум документам На коммерческую недвижимость

АО «Россельхозбанк»

Минусы такой ипотеки

Как уже говорилось, если банки не занимаются мониторингом доходов клиента, значит, клиента ждут другие не особо приятные условия:

- обязательность большого первоначального взноса, размер которого от организации к организации варьируется в пределах 35-65% от общей суммы жилищного кредита. Без первоначального взноса и вдобавок без доказательств наличия приемлемого уровня дохода взять ипотечный кредит практически нереально;

- сумма займа будет меньше примерно на 20% по сравнению с ситуацией, когда осуществляется подробная проверка финансового положения клиента. Например, 800 тыс. рублей против одного миллиона рублей;

- срок кредитования также будет ощутимо меньше. Максимальный период здесь не превышает 20 лет, тогда как в стандартном ипотечном кредитовании максимальный период равен 40 годам;

- ставка по годовым процентам повысится на 1-5% (зависит от заведения).

Факторы, повышающие шансы заемщика

Какие можно перечислить моменты, повышающие шансы «бездоходного» заемщика на ипотеку? Итак:

- наличие потенциально залогового имущества (недвижимость, машина);

- заемщик предоставляет кредитной организации свидетельство того, что у него есть финансовые средства для первоначального взноса. Обычно это выписка с банковского счета, но не редкость, когда клиент на собеседовании просто демонстрировал сотруднику банка нужную сумму наличными;

- хорошая кредитная репутация в других заведениях и, что важнее, в выбранном банке. Если клиент уже зарекомендовал себя с положительной стороны, взяв и вернув в срок парочку потребительских кредитов, весь процесс взятия ипотеки будет проще и быстрее;

- предоставление какой-то финансовой отчетности, могущей хотя бы частично заменить 2-НДФЛ и трудовую книжку: те же чеки банкоматов или приход денег на кошелек платежной системы (WebMoney, к примеру).

Несмотря на то, что ипотека без справок о доходах и занятости является послаблением в системе кредитования, для сторонников девиза «не работать на дядю» даже оно может оказаться недоступным. Поскольку многие банки, не требуя 2-НДФЛ, выдвигают клиенту незаполненный банковский аналог подобной справки. Заполнить его должен работодатель заемщика. Но проблема в том, что заемщик либо не имеет прямых контактов с работодателем, либо вообще работодателя как такового не имеет (те же программисты, работающие внештатно со многими заказчиками). Об этой и других особенностях ипотечного кредитования без стандартных финансовых документов и рассказывает данная статья.

Отрицательные стороны такой ипотеки

Почти все банки мониторят своих потенциальных заёмщиков, но если этого не происходит, то можно смело ожидать подвохов, и не благоприятных условий:

- От вас могут потребовать внесение первоначального взноса, который варьируется в различных финансовых структурах от 30 до 65 процентов от общей суммы кредита. Если таковой не имеется, шансы на оформление ипотечного кредита снижаются.

- Заём может снизиться на 20 и более процентов, по сравнению с той ситуацией, когда бы вы могли доказать документально свою кредитоспособность. Вы получите вместо желаемого миллиона рублей, только восемьсот тысяч.

- Сроки кредита тоже могут быть значительно сокращены. Стандартный период при максимальном сроке 40 лет, для клиентов без доказательств доходов, срок выплаты кредита сокращается до 20 лет.

- Процентная ставка тоже увеличится, как минимум на 1-5 процентов, увеличение зависит от банка.

Кому подойдет такое предложение

Ипотека без подтверждения дохода, другими словами «кредит по двум документам», подходит категории граждан, которые по какой-либо причине не могут подтвердить свой доход. Но, это вовсе не означает что человек безработный и доход полностью отсутствует.

Основная категория, которая рассматривает такую ипотеку – фрилансеры. Человек находится в свободном плавании, зарабатывает неплохо, но не хочет открывать ИП и платить налоги.

Именно такие люди обращаются в 60% случаев. Помимо них есть еще очень большая категория граждан, например:

- Разнорабочие.

- Таксисты. Хоть множество таксистов имеют лицензию и ИП, некоторые из них умудряются работать без всего этого и получать высокую заработную плату.

- Люди, которые ведут бизнес по средствам социальных сетей и др.

Все эти люди в той или иной степени заинтересованы в приобретении собственного жилья, а банк, в свою очередь, получает новых клиентов и зарабатывает повышенный процент за более короткий срок.

Выгодные курсы обмена валют в Чебоксарах

Динамика курса доллара ВНЕШФИНБАНКА в Вологде

Отделения и филиалы банков, предоставляющих услугу в Чехове

-

- Доп.офис №9040/01829

- Чехов, улица Гагарина, 31

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00Сб.:с 09:00 до 16:00

-

- Дополнительный офис «Чеховский» Филиала «Центральный» Банка ВТБ (ПАО)

- Чехов, улица Чехова, 4стр1

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Дополнительный офис «Чехов»

- Чехов, улица Полиграфистов, 1

- Время работы:

- Пн.–Вс.: 09:00—20:00

-

- Клиентский центр «Почта банк»

- Чехов, улица Гагарина, 31

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 09:00-13:00 14:00-18:00Сб: 09:00-13:00 14:00-17:00Вс: выходной день

-

- Клиентский центр «Почта банк»

- Чехов, улица Московская, 79

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 08:00-13:00 14:00-20:00Сб: 09:00-13:00 14:00-17:00Вс: выходной день

Ипотека без подтверждения дохода

ТОП 5 банков с наилучшими условиями ипотеки без подтверждения доходов

Сбербанк

Предоставляет ипотеку без подтверждения доходов под 13,5% годовых, максимум на 30 лет. Снижение ставки возможно при уменьшении срока погашения кредита. Если банку не предоставляются справки с места работы, заемщику придется внести первоначальный взнос, составляющий не менее 50% от общей стоимости приобретаемого жилья. Максимальная сумма кредита по подобной ипотечной программе для провинции составляет 8 миллионов рублей. Для Москвы и Санкт-Петербурга эта сумма увеличена до 15 миллионов рублей

ВТБ 24

В сравнении с прошлым предложением, этот банк готов кредитовать без подтверждения доходов при наличии минимум 40% от стоимости квартиры или дома. При этом, процент выше, чем предлагает Сбербанк и стартует от 14,1% годовых. Максимальная сумма ипотечного кредита для любого региона составляет 15 миллионов рублей, а срок погашения ипотеки не может превышать 20 лет.

РоссельхозБанк

Процентные ставки по ипотеке без подтверждения доходов стартуют от 14%, а срок кредитования может достигать 30 лет. Максимальная сумма ипотечного кредита в РоссельхозБанке также весьма привлекательна и может достигать 20 миллионов рублей. Существенным недостатком программы кредитования без подтверждения доходов в этом банке можно считать тот факт, что заемщику придется выплатить минимум 60% стоимости квартиры в качестве первого взноса по ипотеке.

Банк Москвы

В этом банке процентная ставка по ипотеке без справок стартует от 14%, а срок погашения кредита может составлять до 25 лет. Первый взнос в данной кредитной организации не может составлять меньше 40% от цены приобретаемой недвижимости.

Банк Возрождение

Предлагает возможность снижения первого взноса до 30% при повышении годовых процентов до 15%. Этот вариант особенно выгоден людям, не имеющим больших накоплений и планирующих оформление долгосрочной ипотеки, сроком до 30 лет.

Расчет ипотеки

Прежде чем оформлять заявку на ипотеку, заемщику следует сделать предварительный расчет суммы ежемесячных платежей по кредиту, узнать общую величину переплаты по сделке. Это позволит определиться с возможной величиной и сроком кредита в соответствии с собственными доходами, процентом участия в сделке собственными средствами. Также позволит рассчитать экономию денежных средств при заключении договора добровольного страхования или отказе от страховки.

Для расчета удобно пользоваться ипотечными калькуляторами, которые имеются на сайтах банков. Например, если заемщик приобретает квартиру стоимостью 5 млн. руб., с первоначальным взносом 3 млн. руб., сумма кредита составит 2 млн. руб. При сроке на 25 лет, базовой ставке 10,7%, сумма ежемесячных платежей составит 19,1 тыс. руб. Всего переплата по договору составит 3537 тыс. руб.

При условии, что у заемщика отсутствуют кредиты и займы у других кредиторов, величина его чистого дохода должна составлять не менее 40 тыс. руб.

Если заемщик отказывается от заключения договора личного страхования, процент может вырасти на 2,5 п., ставка составит 13,2%, это приведет к увеличению ежемесячных взносов до 22,9 тыс. руб. и общая переплата по договору составит 4857 тыс. руб. (больше на 1,3 млн. руб.).

Ипотека без первоначального взноса

Для реализации данного варианта заемщик обязательно должен подтвердить наличие стабильного и достаточно высокого официального дохода. Взять ипотеку без справки с места работы и без первоначального взноса практически невозможно, так как одновременно с отменой требований к подтверждению дохода кредитные организации повышают сумму первого платежа по кредиту. Однако, опытные эксперты предлагают клиентам варианты, позволяющие решить эту проблему в индивидуальном порядке.

Существует три варианта, которые можно реализовать, чтобы взять ипотеку без подтверждения доходов и внесения первоначального взноса:

Предоставить в залог недвижимость, являющуюся собственностью заемщика. Некоторые банки готовы идти навстречу заемщику и смягчить условия ипотечного кредитования при оформлении дополнительного залогового имущества в виде помещения

Важно отметить, что банки охотнее принимают в залог жилые помещения, нежели коммерческие в силу того, что при необходимости их легче реализовать. Кроме того, банк финансирует не полную стоимость залога, а только 80 %.

Оформление потребительского кредита

Еще один вариант – взять потребительский кредит на сумму первого взноса. Оформить такой кредит можно в любом банке. Сложность заключается в том, что два кредита сложнее выплачивать, особенно если заемщик не может подтвердить свой официальный доход. В этом случае проценты по потребительскому кредиту будут еще выше, чем по ипотечному займу.

Оформление еще одного ипотечного кредита на недостающую сумму. В этом случае клиент банка оформляет два ипотечных кредита. Залогом первого выступает собственное жилье, а второго – приобретаемая недвижимость. Главный недостаток этого варианта, как и при оформлении потребительского кредита, высокая кредитная нагрузка на бюджет заемщика.

Следует понимать, что в каждом конкретном случае банк принимает решение в индивидуальном порядке.

Безопасность заключаемой сделки

Операции с недвижимостью предполагают движение большого объёма денежных средств. Контрагентам сделки нужно проявлять особую бдительность для того, чтобы не стать жертвами мошенников. Человеку, решившему оформить в Сбербанке кредит на покупку недвижимости без справки о материальном положении, следует придерживаться следующих простых правил:

- Ни при каких обстоятельствах не сообщайте посторонним лицам пароли и CVV-коды своих банковских карт;

- Не переходите по ссылкам на сомнительные сайты, которые «маскируются» под портал легальной коммерческой структуры;

- Используйте антивирусные программы;

- Устанавливайте только официальные приложения Сбербанка;

- Не рекомендуется использовать для передачи данных компьютеры и сети Wi-Fi, к которым имеется публичный доступ;

- Периодически меняйте секретный код карты (рекомендуется делать это один раз в три месяца);

- Не передавайте пластиковую карту посторонним лицам, друзьям, родственникам и знакомым;

- Не записывайте PIN-код и не вводите его на сомнительных сайтах. Комбинацию цифр нужно просто запомнить;

- Если вы сменили номер телефона, то обязательно сообщите об этом сотруднику кредитной организации;

- Все электронные транзакции сопровождаются вводом пароля, который клиент получает по смс. Убедитесь в том, что посторонние лица не имеют доступа к коду.

В некоторых случаях мошенники представляются сотрудниками службы технической поддержки и пытаются под любым предлогом узнать реквизиты пластиковой карты. Преступники оказывают психологическое давление и запугивают клиента кредитной организации несуществующими техническими проблемами (сбой в корпоративной базе данных, проверка нового оборудования и т. д.).

Они пытаются склонить абонента к некоторым действиям, которые приведут к утечке личных данных. Не стоит поддаваться на провокации. Настоящие сотрудники банка никогда не просят клиентов называть реквизиты карты. Если диалог с неизвестным абонентом кажется вам подозрительным, то нужно прекратить разговор и записать номер звонившего. При возникновении вопросов и претензий следует позвонить по телефону 900 и объяснить ситуацию сотруднику контакт-центра.

Большую опасность для клиентов, которые решили взять в банке ипотеку без предоставления информации о своем финансовом положении, представляют незаконные действия персонала. Каждый месяц Управление внутрибанковской безопасности Сбербанка вскрывает десятки различных преступных схем. Речь идёт о мошенничестве, коррупции и использовании инсайдерской информации. Заёмщик может сообщить о противоправных действиях в полицию и ЦБ РФ.

Мне нравитсяНе нравится

Дополнительный офис Россельхозбанка в пос.Вурнары

Как отключить личный кабинет

Какие требования банки предъявляют к заемщикам

Чаще всего это стандартный набор условий, относящихся не только к тем, кто берет ипотеку без подтверждения сведений о доходе, но и ко всем должникам:

- возраст старше 21 года;

- гражданство РФ;

- постоянная регистрация в регионе нахождения кредитора;

- положительная кредитная история.

В виду того, что выдача упрощенного займа чревата высокими рисками для банков, некоторые из них дополнительно требуют наличия любой недвижимости на праве собственности, действующих счетов, депозитов, вкладов и др. Возможность передать в залог какое-либо помещение обычно требуется при получении займа на долевое участие в строительстве.

Вход в личный кабинет «Займ Экспресс»

Сайт «Займ Экспресс» – это полнофункциональный ресурс для оформления и оплаты долга. Порядок входа следующий:

- Доступ в личный кабинет возможен после прохождения процедуры регистрации.

- Нажмите на ссылку «Личный кабинет» вверху страницы.

- В появившемся окне выберите «Карта любого банка». Если же вы уже получили заем в офисе компании на карту «Займ-Экспресс», то выберите соответствующий пункт. В этом случае регистрация не потребуется – достаточно ввести номер выданной карты, а пароль придет в смс на указанный в договоре займа телефон.

- Если вы еще не брали заем, то нажмите ссылку «Создать личный кабинет».

- Далее нужно заполнить личную информацию, в том числе и СНИЛС. Также для регистрации можно воспользоваться учетной записью на портале Госуслуги, тогда ввод данных не потребуется.

- Далее необходимо заполнить ряд информационных блоков, в том числе паспортные, контактные данные, и отправить заявку на получение средств.

В какой банк обратиться

Фото: https://pixabay.com/photos/finance-facade-mirroring-building-108655/

Ещё несколько лет назад получить кредит без предоставления справки по форме 2-НДФЛ было невозможно. Сейчас практически каждая кредитная организация с целью привлечения клиентов предлагает программы по упрощённому кредитованию.

Давайте рассмотрим подробнее, какие банки дают ипотеку без подтверждения дохода и на каких условиях.

| Наименование кредитной организации | Программа | Процентная ставка | Первоначальный взнос | Сумма ипотеки | Срок кредитования |

| Сбербанк | Приобретение готового жилья – Единая ставка | от 9,1% | 50% | от 300 000 до 15 000 000 рублей | 30 лет |

| Приобретение строящегося жилья | от 7,1% | ||||

| Россельхозбанк | Ипотека по двум документам | от 10,3% | 40% | 8 000 000 рублей | 25 лет |

| Промсвязьбанк | В ипотеку – без справок! | 11,5% — по программе «Новостройка»;

11,1% — по программе «Вторичное жилье»; 11,1% — по программе «Кредит под залог квартиры». |

от 40% до 80% | 30 000 000 рублей | 25 лет |

| Банк Санкт-Петербург | Ипотека по паспорту | 9,5% — по программам «Новостройка», «Квартира», «Апартаменты»;

13,5% — по программам «Жилой дом», «Земельный участок». |

от 30% до 60% | от 500 000 до 20 000 000 рублей | 30 лет |

| Абсолют Банк | Для работников ОАО «РЖД» | от 8,8% | нет | до 20 000 000 рублей | 15 лет |

| ВТБ 24 | Победа над формальностями | от 8,4% | 50% | от 600 000 до 30 000 000 рублей | 20 лет |

| СМП Банк | Специальные предложения | 8,5% | 40-90% | от 400 000 до 30 000 000 рублей | 25 лет |

| Альфа-Банк | Строящееся жильё | 8,59% | от 40% | от 600 000 до 50 000 000 рублей | 30 лет |

| Готовое жильё | от 9,29% | ||||

| УралСиб | Строящееся жильё | от 8,79% | 40% | 300 000 до 50 000 000 рублей | 30 лет |

Любой банк будет намного лояльнее к клиенту, если потенциальный заёмщик согласится на комплексное страхование, которое включает в себя не только обязательную страховку на недвижимость, но и приобретение полиса страхования жизни и здоровья. Это послужит своеобразной защитой и гарантией для кредитной организации, что все долговые обязательства будут выполнены.

Где самые выгодные условия?

Самые низкие ставки предлагают Транскапиталбанк и Тинькофф. В Транскапиталбанке не только невысокая ставка, но и небольшой первоначальный взнос – от 30%. Остальные банки требуют не менее 40-50% от стоимости объекта. Тинькофф банк обещает низкую ставку от 6%, но при этом без подтверждения дохода здесь не обойтись: нужно предоставить хотя бы справку по форме банка. Точные условия заемщик может узнать только после подачи анкеты.

Невыгодные условия предлагаются в Сбербанке (ставка от 9,9% при взносе от 50%) и Газпромбанке (ставка от 10,2% при взносе 40%). В Совкомбанке самый низкий первый взнос – 20%, но при этом предлагается высокая ставка – от 11,4% годовых.

Выбирая банк под ипотеку, нужно учитывать свои финансовые возможности. Если денег на крупный первоначальный взнос недостаточно, то лучше выбрать программу, не требующую наличия половины суммы на покупку квартиры.