Где открыть расчетный счет для ип или ооо » рейтинг банков + условия

Содержание:

- Сравнение тарифов РКО

- Как открыть счет онлайн

- Программа рефинансирования от Райффайзенбанка

- Критерии выбора банка для открытия расчетного счета

- Как выбрать расчетный счет для ИП

- В чем суть?

- Есть ли бесплатное обслуживание РС для ООО?

- Как выбрать банк: критерии

- Права дольщика защищены не только договором, но и законом

- Условия вкладов

- Новости

- Совкомбанк

- 1 место. Точка, «Ноль» — победитель

- Итоговое сравнение дешевых расчетных счетов

- Популярные банки

- Самые дешевые расчетные счета — инфографика

- Итоговое сравнение расчетных счетов для ИП

- Популярные банки

- Расчетные счета для ИП — инфографика

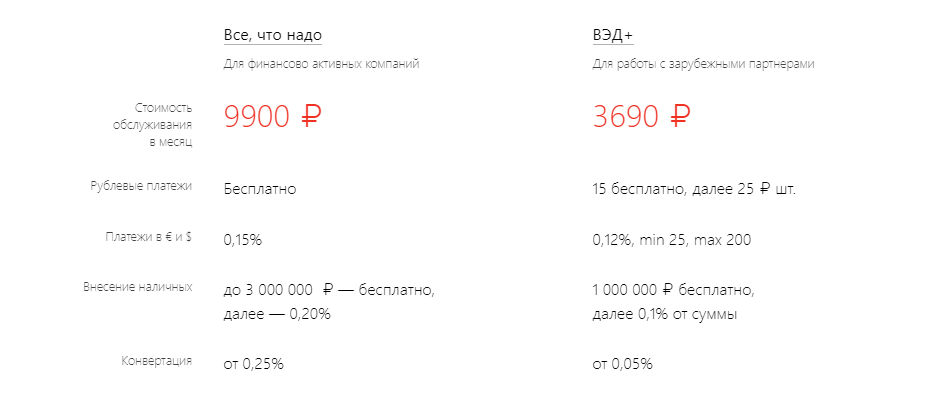

Сравнение тарифов РКО

Чем больше операций по счёту проводится, тем выше стоимость обслуживания. Посмотрим, какие расходы будут у ИП при ведении счёта в пятёрке лучших банков.

|

Банк итариф |

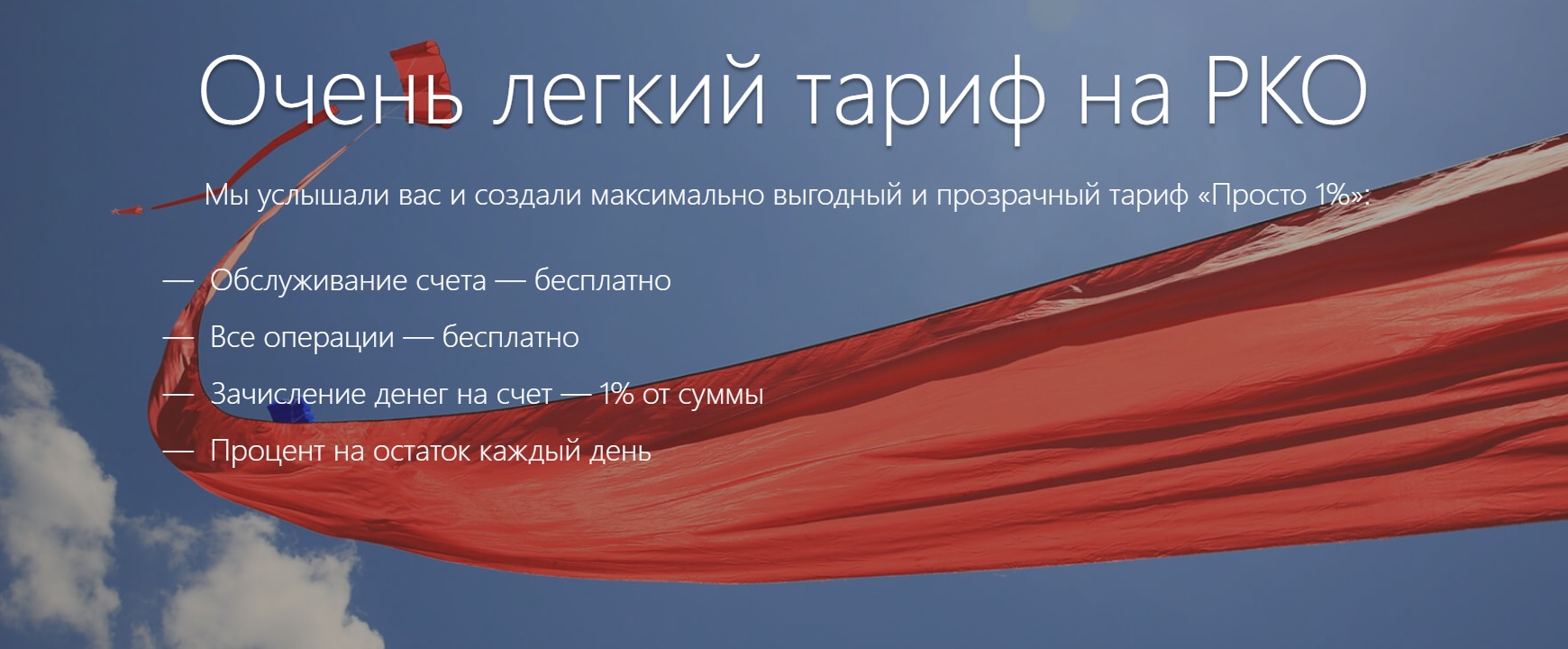

Альфа «Просто 1%» |

Тинькофф Банк«Простой |

Сбербанк «Лёгкий старт» |

ВТБ «На старте» |

Открытие«Первый шаг» |

|---|---|---|---|---|---|

|

Открытие счёта |

|||||

|

Обслуживание в месяц |

490 | 0 (первый год) | 0 (от 300 000 р. 1%) | ||

|

Стоимость электронной платежки |

бесплатно |

3 платежа бесплатно, далее 49 р. | до 3 платежей бесплатно, далее 199р. | до 5 платежей бесплатно, далее 100р. | до 3 платежей бесплатно, далее 100р. |

|

Перевод на личные нужды ИП |

До 100 000 р. в месяц бесплатно, далее 1%, не менее 100 р. | 150 000 на дебетовую карту, 250 000 на кредитную | До 150 000 р. в месяц бесплатно, далее 0,15-0,5% | Бесплатно вывод доходов ИП, зарплаты, дивидендов. |

До 100 000 р. в месяц бесплатно, далее 1% |

|

Пополнение счёта |

1% |

0,15% |

0,15% |

0,5% |

0,15% |

Как открыть счет онлайн

Для начала, выберите банк, сравнив его с другими

Открыть счет можно удаленно на официальном сайте банка. Подавая заявку, вы сможете получить номер счета для входящих платежей. Стать полноправным пользователем тарифа можно только после подачи документов и подписания договора.

На сайте выбранного банка нужно заполнить онлайн-заявку.

Все банки просят разные данные для заявки:

- Ф.И.О, контакты и паспортные данные;

- номер телефона;

- форму собственности предприятия и полное наименование;

- юридический адрес;

- иногда просят номер ОГРН.

После того как вы отправите свои данные в банк, с вами свяжется менеджер.

Программа рефинансирования от Райффайзенбанка

Перекредитование от Райффайзенбанка обладает следующими преимуществами:

- Бесплатная выдача пластика Mastercard Standard;

- Возможность получить лишние деньги, взяв ссуду на большую сумму;

- Выгодные сроки погашения – позволяют уменьшить размер платежа и снизить кредитную нагрузку;

- Быстрое рассмотрение заявки и принятие решения;

- Привлечение дополнительных кредитных средств без увеличения суммы ежемесячных выплат;

- Фиксированная 7,99% ставка – обеспечивает досрочное погашение потребительского кредита или же долгов по карте;

- Минимальный пакет документов;

- Подтверждение неофициального дохода по форме банка;

- Отсутствие очередей и длительного ожидания – специалист Райффайзенбанка бесплатно приедет к клиенту для оформления нужных бумаг;

- Возможность подобрать удобную сумму ежемесячных выплат.

На заметку! В Райффайзенбанке можно рефинансировать до 5 кредитных карт и потребительских кредитов. При этом вам не придется вносить залог и искать поручителей. Комиссия за выдачу средств тоже отсутствует.

Критерии выбора банка для открытия расчетного счета

Открывать счет нужно либо в банках, отделения которых расположены в вашем городе, либо если они предполагают полностью удаленное сотрудничество. Также нужно учитывать часы работы кредитной организации и время обработки платежей: даже если операция совершена онлайн, то через банк она пройдет только в рабочий период. Помимо этого, нужно учитывать репутацию банка, тарифы на содержание счета и наличие дополнительных приложений, которые облегчат работу с р/с.

Надежность банка

Выбирая, где лучше открыть расчетный счет для ИП и ООО, важно акцентировать внимание на репутации банка. В отличие от депозитов и вкладов, р/с не страхуются и, если кредитно-финансовая организация объявит себя банкротом или лишится лицензии, владелец счета может потерять свои деньги. Рассматривайте только крупные, известные банки, которые давно работают на рынке

Рассматривайте только крупные, известные банки, которые давно работают на рынке.

Открытие и стоимость ежемесячного обслуживания

Открытие р/с в основном бесплатное, а вот за обслуживание чаще всего взимается плата от 250 до 1000 рублей ежемесячно. Можно подключиться к предложению в моменты акций, тогда первые месяцы — а в некоторых организациях даже год — можно будет пользоваться счетом бесплатно.

Помимо этого, есть банки, которые не взимают плату, если в течение календарного месяца не было проведено ни одной денежной операции. Чтобы выгодней открыть расчетный счет для ИП или ООО, не стоит сразу выбирать организацию, где предлагают бесплатное открытие и ежемесячное обслуживание: возможно, у этой компании завышенные тарифы на проведение различных финансовых операций.

Тарифы

Помимо платы за открытие и обслуживание, в содержание расчётного счета входит стоимость:

- обналичивания;

- переводов физлицам;

- переводов юрлицам;

- внесения средств через банкомат и терминал;

- дополнительных инструментов и сервисов (карты, мобильные приложения).

Например, Сбербанк позволяет сделать 3 денежных перевода в адрес юрлица. Чтобы выбрать лучший банк для ИП под расчетный счет, постарайтесь прикинуть, насколько регулярно вам придется совершать те или иные платежи.

РКО от ДелоБанк

-

Открытие счета

бесплатно -

Абонентская плата

от 0 руб. в месяц -

Обслуживание переводов

бесплатно в рамках тарифа -

Назначение

для ИП и ООО -

Бонус

бесплатные месяцы и % на остаток при авансовой оплате

Открыть

Подробнее

РКО от Локо Банк

-

Открытие счета

бесплатно -

Абонентская плата

от 0 руб. в месяц -

Обслуживание переводов

до 59 руб. за перевод -

Назначение

для ИП и ООО -

Бонус

3 месяца в подарок

Открыть

Подробнее

Начисление % на остаток

Услуга появилась относительно недавно и присутствует не во всех банковских предложениях. Суть заключается в том, что на остаток по р/с будет начисляться небольшой процент годовых, который «приплюсуется» к основному счету. Процент может быть начислен:

- На минимальный остаток. Например, если в течение месяца на счету было 300 тыс., но хотя бы на день эта сумма снижалась до 50 тыс.рублей, то процент будет начислен именно на меньшую сумму.

- На неснижаемый остаток на конец банковского дня. Допустим, ваш средний неснижаемый остаток на день составляет 300 тыс. рублей. Если в период расчёта сумма не снизится, то на эту сумму и будет начислен процент, однако, если на счету будет меньше денег, то дополнительных процентов не будет совсем.

- Ежедневное начисление процентов, при условии, что на счету всегда остается минимальная сумма, прописанная в договоре. Например, оговоренная сумма — 100 тыс. рублей. В первые 10 дней месяца на р/с было 200 тыс. рублей, в следующие 10 — 70 тыс. рублей, и в последние 10 дней месяца — 400 тыс. рублей. Тогда проценты не будут начислены только за период, в который сумма была 70 тыс., а за остальные дни проценты начислятся по оговоренной ставке.

Дистанционное управление счетом

При выборе банка для открытия расчетного счета для ООО и ИП, обращайте внимание на наличие сервисов, позволяющих дистанционно управлять счетом — мобильный банк и интернет-банкинг. Гораздо удобнее совершать платежи онлайн, чем тратить время на визиты в офис банка

Помимо этого, большинство операций необходимо подтверждать, что гораздо быстрее сделать через мобильное приложение или СМС

Гораздо удобнее совершать платежи онлайн, чем тратить время на визиты в офис банка. Помимо этого, большинство операций необходимо подтверждать, что гораздо быстрее сделать через мобильное приложение или СМС.

Как выбрать расчетный счет для ИП

Выбор банка – дело важное. Здесь нужно учитывать множество факторов, начиная от стоимости обслуживания и заканчивая безопасностью

Итак, какой банк выбрать? Выбор должен производиться по следующим критериям.

Надежность банка. Можно опираться на рейтинг Центробанка России или же на сторонние рейтинговые центры. Вот, к примеру, рейтинг надежности банков от Forbes.

Стоимость открытия расчетного счета

В основном, открытие счета банки осуществляют бесплатно, но бывают исключения, поэтому на это стоит обратить внимание, т.к. в таком случае и другие услуги (которые бесплатны в других банках) могут быть платными.

Стоимость обслуживания

Складывается из абонплаты и комиссий за операции. Это один из самых важных критериев. Здесь нужно внимательно проанализировать и спланировать свой будущий бизнес и от этих данных отталкиваться. Так же учитывайте стоимость внесения наличных, перевод физ. лицам, комиссия за выдачу наличных в банкомате. Если это все нужно, конечно.

Взаимодействие. Здесь нужно учитывать, на сколько удобны интернет-банк, мобильное приложение, горячая линия. В основном, эти услуги предоставляются бесплатно.

Приятные бонусы. Тоже немаловажный пункт, хотя и не основной. Часто банки предлагают кредитные линии, бизнес-карты, помощь в ведении бухгалтерии, процент на остаток по счету и т.д. Это можно считать, если не необходимостью, то приятным дополнением.

Наличие отделений. Если у банка два отделения на город, то это банально неудобно. Навещать банк все равно придется, не смотря на то, что основную деятельность можно вести онлайн. Хотя бы даже для открытия и закрытия счета.

Время операционного дня. Тут все просто: чем больше, тем лучше.

Система страхования вкладов. Желательно для ИП, которого в 2014 году приравняли к физическому лицу, чтобы банк входил в эту самую систему, потому как в случае отзыва лицензии, он может претендовать на компенсацию, но только до 1 400 000 рублей.

Когда бизнес наберет обороты, то важно обратить внимание на другие опции, например, предпринимателя заинтересует выгодное РКО для ИП

В чем суть?

Однако прежде, чем мы остановимся на баллах, позвольте сначала прояснить суть скоринга. Это собственно сам процесс, после которого у заемщика появляется присвоенное ему количество баллов. Это оценка заемщикам по ряду различных параметров.

Проще всего представить скоринг в виде программы, которая оценивает нюансы заемщика и присваивает каждому значению свой балл. Затем все баллы суммируются и на свет появляется рейтинг гражданина, например, в 700 баллов или в 200, если долговая репутация оставляет желать лучшего.

Благодаря скорингу компания может:

- Понимать кредитный портрет клиента и возможность невозврата

- Быстро оценивать тысячи заемщиков и мгновенно принимать решения

- Корректировать свои риски, уменьшая или увеличивая нужные фильтры

- Анализировать заемщиков на предмет возможного мошенничества

- Выявлять определенные закономерности в поведении заемщиков

Есть ли бесплатное обслуживание РС для ООО?

Для привлечения новых ООО, увеличения количества клиентов банки идут на ведение РС без затрат для юридического лица. С возрастанием числа р/с увеличивается общая сумма остатков на них. Кроме того, с РС без абонплаты взимается тариф за проведение разовой операции. Для ООО с периодической комиссией — выгодное предложение: зачем платить каждый месяц, если можно оплачивать услуги по необходимости.

Стоимость разовых операций покрывает затраты на ведение РС. Есть банковские учреждения, взимающие плату за остаток средств на р/с. Комиссия взимается в размере остатка, но не более указанной в тарифах банка суммы. Банковское упреждение может взимать плату за РС, а РКО предлагать без оплаты.

Как выбрать банк: критерии

Правила, которых стоит придерживаться, просты и понятны. Приведенные ниже критерии позволят вам выбрать самый надежный и выгодный банк для обслуживания расчетного счета ООО. Выбирая банк для ООО в первую очередь необходимо руководствоваться следующим:

- надежность

- стоимость открытия и обслуживания расчетного счета

- срок и условия открытия счета

- удалённое управление

- работа службы поддержки

Давайте подробно разберёмся с каждым из критериев, чтобы понять, насколько он важен.

Надёжность. Мы поставили этот показатель на первое место. Почему? В случае отзыва у банка лицензии или введении запрета на работу, счета блокируются. Вывести свои деньги самостоятельно невозможно. Для физических лиц и ИП всё проще. Их средства всегда застрахованы на сумму 1,4 млн рублей и они получат страховую выплату в течение 5-7 дней. Да, в течение этого срока доступ к деньгам они потеряют, но, потом их переведут на счета в другой банк, и можно будет работать дальше. А что с деньгами ООО? Законодательство не обязывает их страховать. Бизнесмены могут оформить страховку сами, а если этого не сделано, то, попытаться получить деньги, подав в суд. Это потребует много времени и не даст никакой гарантии, что средства удастся вернуть. Поэтому, мы говорим о надёжности банка в первую очередь.

Стоимость открытия и обслуживания расчетного счета. Вам должно быть выгодно работать с банком. Изучите тарифы, не ту информацию, которая опубликована в рекламных объявлениях, а непосредственно сами тарифные соглашения. Именно там, указаны все нюансы. Посмотрите, сколько стоит открыть счет ООО, каков размер ежемесячной абонентской платы, стоимость платежек, какая комиссия на пополнение и вывод средств. Посчитайте предстоящие затраты, оцените, какое предложение для вас наиболее выгодно, в каком банке вам лучше открыть счет для ООО.

Срок и условия открытия счета. Сегодня банки, понимая, что все привыкли работать быстро, максимально сокращают сроки открытия счета, предлагая оформить все необходимые документы в течение 1 дня. Удобно, когда всё можно сделать дистанционно, а договор привезёт курьер. В этом случае не нужно посещать банковский офис. Вы отправляете заявление, копии документов на сайт, их проверяют, принимают решение об открытии счета, перезванивают вам и сообщают, что готовы заключить договор. Вы договариваетесь об удобном для вас месте и времени встречи со специалистом банка. На встрече подписываете документы, получаете карту и начинаете работать.

Удалённое управление. Уходят в прошлое времена, когда для того, чтобы оформить платёжку, внести или вывести наличные, нужно было обязательно идти в банк. Сегодня практически все финансово-кредитные учреждения предлагают дистанционное обслуживание — интернет-банк и мобильные приложения. Это удобно, где бы вы не находились можно контролировать и управлять своими финансами в режиме 24/7.

Работа службы поддержки. В процессе работы с банком неизбежно возникают ситуации, когда нужна помощь специалистов. Убедитесь лично, ещё до момента подписания договора, что клиентская поддержка работает хорошо. Попробуйте позвонить на горячую линию поддержки или обратитесь в чат. Как быстро вам ответят? Насколько внимательно относятся к вашим вопросам? А может быть, банк выделяет персонального менеджера? Это лучший вариант. Он будет всегда в курсе ваших дел и сможет решать ваши задачи быстро и эффективно.

Права дольщика защищены не только договором, но и законом

Согласно ст. 3 ФЗ № 214, застройщик имеет право заключать с дольщиками ДДУ только после получения разрешения на строительство, опубликования проектной декларации и госрегистрации права собственности на земельный участок, на котором будет проводиться строительство объекта. «Договор долевого участия — это специальная форма, она унифицирована. Данный договор подлежит государственной регистрации, благодаря чему у дольщика возникает право требовать у застройщика после сдачи дома по акту определённую квартиру», — говорит Константин Барсуков.

По словам специалиста, подобного права у покупателя нет, в случае если он приобретает квартиру в новостройке не по ДДУ. «По ДДУ продаются только объекты незавершенного строительства. Если дом сдан по акту, но право собственности не оформлено, он становится объектом завершённого строительства. Продавать в нём квартиры застройщик может только после оформления собственности. Если застройщик не хочет ждать этого момента, он может предложить покупателям такую схему, как предварительный договор купли-продажи. В рамках него будущие жильцы договариваются с застройщиком о том, что он сначала оформит дом в собственность на себя, после чего обязуется передать квартиру. Но деньги он получает сейчас. Это очень незащищённая форма, довольно высок риск», — заявляет эксперт рынка недвижимости.

Условия вкладов

Новости

Долг без права передачи: Центробанк восстанавливает права заемщиков

12.09.2020

Центробанк разъяснил правовую позицию по актуальной для кредитных организаций проблеме: передавать или не передавать долг по кредиту третьему лицу

Центробанк поддержал заемщиков: отказ банков в досрочном погашении кредита недопустим

07.08.2020

Возможность досрочного погашения кредита для заемщиков является одним из привлекательных условий кредитного договора. Однако не всегда досрочное возвращение долга проходит гладко для заемщиков

Мошенники заманивают кредитных заемщиков страховкой

04.12.2019

О том, что банковский служащий может предложить страховку при выполнении различных операций, слышали многие. Этим и воспользовались мошенники, сумевшие обмануть доверчивых граждан

Совкомбанк

Совкомбанк – еще один банк с бесплатным обслуживанием расчетного счета при выборе клиентом базового тарифа «Вместе».

Его работа заключается в обслуживании частников и юр. лиц, проведении фондовых операций, поддержкой корпоративно-инвестиционного бизнеса.

Обращение в Совкомбанк имеет такие достоинства:

- круглосуточные внутренние платежи;

- бесплатные переводы до 600 000 рублей;

- мобильный банк;

- пополнение счета без комиссии;

- обслуживание на расстоянии.

|

Наименование |

Подключение пакета (руб.) |

Обслуживание (руб.) |

|

Вместе |

||

| Стартовый |

650 |

|

|

Дистанционный |

1150 | |

| Персональный |

1850 |

1 место. Точка, «Ноль» — победитель

1 место

Точка позиционирует себя как «тот самый лучший банк для предпринимателей». После его появления многие бизнесмены, обслуживающиеся в Банке Авангард, перешли в Точку. На форумах по этому вопросу множество обсуждений. Для всех своих клиентов банк предлагает выгодный тариф с бесплатным (!) обслуживанием и специальными предложениями от партнеров банка. Точка входит в состав уникального межбанковского проекта, организованного ФК Открытие и Киви Банком. Вы можете выбрать, на балансе какого банка вы хотите обслуживаться — условия от этого не меняются.

Тариф предоставляется только для ИП с суммой исхдящих платежей до 250 000 рублей в месяц. При росте оборотов клиент переводится на другой тариф.

Точка запустила сервис онлайн-регистрации ИП. Чтобы воспользоваться им, достаточно оставить заявку и загрузить сканы или фото документов. Специалисты банка сами составят заявление и передадут его в налоговую инспекцию, подберут коды деятельности ОКВЭД и откроют расчетный счет. Услуга предоставляется бесплатно, а для подписания договора вам не нужно будет ехать в офис или встречаться с менеджером. Точка работает во всех крупных городах России и почти во всех регионах.

Здесь вы можете прочитать подробный обзор банка для юрлиц Точка (бывший Банк24.ру).

Условия

Банк подойдет как новому, так и давно существующему ИП.

Оформление

Счет оформляется полностью онлайн.

Услуги для ИП

Банк предлагает все необходимое для ИП.

Надежность

Точка работает на базе двух крупных российских банков.

Удобство

Все операции со счетом проводятся в режиме онлайн.

- Стоимость в месяц бесплатно

- Стоимость открытия бесплатно

- Стоимость платежного поручения бесплатно

- Переводы физическому лицубесплатно до 150 000 рублей, далее — 300 рублей за каждые 10 000 рублей

- Интернет-банкинг есть, бесплатно (поддержка новых браузеров, включая Safari под Mac)

- SMS-информирование 200 рублей в месяц за каждый номер

- Приложение для iOS есть

- Вход в интернет-банк логин и пароль, а далее на выбор SMS-подтверждение или брелок с кодом

- Снятие наличных 350 рублей за каждые 10 000 рублей

- Проценты на остаток по счетунет

- Оформление счета онлайн с выездом специалиста

- Дополнительно онлайн-регистрация ИП — бесплатно (включая госпошлину)

- Бонусы при открытии счета 50 000 руб на продвижение в соцсетях в myTarget, 10 000 руб на продвижение в Яндекс.Директ, 3 000 рублей на продвижение в Google.Adwords

Преимущества

- Открытие счета без визита в банк

- Полностью бесплатное обслуживание

- Реквизиты счета после оформления заявки

- Бесплатные зарплатные и корпоративные карты

- Помощь в регистрации ИП

Недостатки

- Только для малого бизнеса

- Дорогие переводы физлицам и операции с наличными

Подробнее

Итоговое сравнение дешевых расчетных счетов

Расчетные счета

дешевые

Открытие

Обслуживание

Платежка

1

Точка (Начало)

0 руб.

700

700 руб.

руб.

2

МодульБанк (Оптимальный)

0 руб.

690

690 руб.

19

19 руб.

3

Тинькофф (Простой)

0 руб.

490

490 руб.

49

49 руб.

4

Промсвязьбанк (Бизнес Старт)

0 руб.

0 руб.

100

100 руб.

5

Совкомбанк (Старт)

190

190 руб.

0 руб.

50

50 руб.

6

Развитие-Столица (Трансформер)

0 руб.

500

500 руб.

20

20 руб.

7

Райффайзенбанк (Старт)

990

990 руб.

0 руб.

25

25 руб.

8

Фора-Банк (Фора-Старт)

0 руб.

0 руб.

25

25 руб.

9

УБРиР (Комфорт)

0 руб.

1400

1400 руб.

30

30 руб.

10

Веста Банк (Стартап)

0 руб.

0 руб.

89

89 руб.

11

Сфера (БКС Банк) — Пакет S

0 руб.

99

99 руб.

90

90 руб.

12

Промсвязьбанк (Платите меньше)

0 руб.

400

400 руб.

100

100 руб.

13

Альфа-Банк (Бесплатно навсегда)

0 руб.

0 руб.

99

99 руб.

14

ВТБ (Самое важное)

0 руб.

1200

1200 руб.

50

50 руб.

15

Гута Банк

0 руб.

500

500 руб.

30

30 руб.

16

ПростоБанк (Просто Экономный)

0 руб.

0 руб.

руб.

Популярные банки

Точка

Райффайзенбанк

Сбербанк

Тинькофф

Альфа-Банк

Открытие

Этапы открытия расчетного счета

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Для небольших предприятий и тех, кто редко проводит платежи, есть расчетные счета с бесплатным открытием и низкой платой за обслуживание. Это позволяет реже беспокоиться о состоянии счета. Чтобы открыть расчетный счет, нужно заполнить онлайн-заявку на сайте банка и подготовить пакет документов для согласования у специалиста. Здесь мы собрали все банки, где можно дешево открыть расчетный счет. При выборе учитывайте стоимость открытия, обслуживания и выписки платежек, комиссию за прием и выдачу наличных, требования к компании и документам.

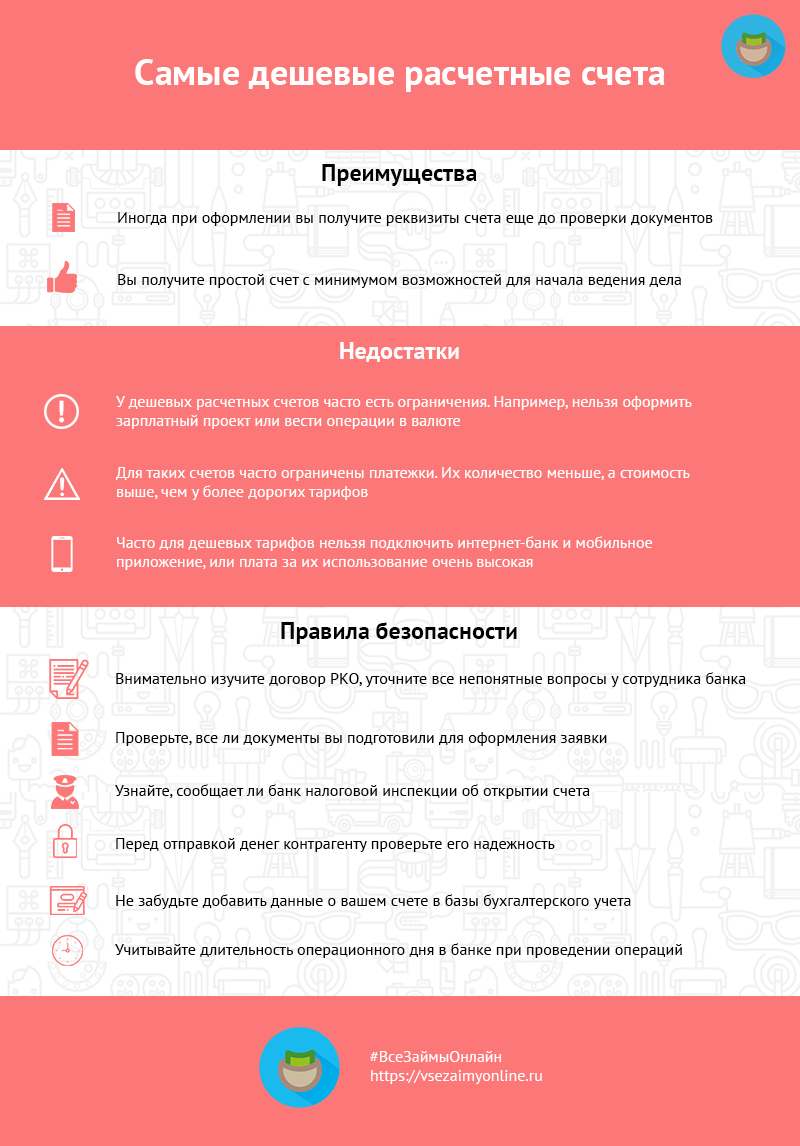

Преимущества

-

Вы получите простой счет с минимумом возможностей для начала ведения дела.

-

Иногда при оформлении вы получите реквизиты счета еще до проверки документов.

Недостатки

-

У дешевых расчетных счетов часто есть ограничения. Например, нельзя оформить зарплатный проект или вести операции в валюте.

-

Для таких счетов часто ограничены платежки. Их количество меньше, а стоимость выше, чем у более дорогих тарифов.

-

Часто для дешевых тарифов нельзя подключить интернет-банк и мобильное приложение, или плата за их использование очень высокая.

Самые дешевые расчетные счета — инфографика

Полезное о валютном контроле

- Все о валютном контроле от Сбербанка

- Все о валютном контроле в банке Авангард

- Все о валютном контроле от Точки

- Все о валютном контроле Модульбанка

- Все о валютном контроле в Газпромбанке

- Все о валютном контроле Совскомбанка

- Все о валютном контроле Альфа-банка

- Все о валютном контроле в Райффайзенбанке

- Все о валютном контроле ЮниКредит Банка

- Все о валютном контроле Промсвязьбанка

- Все о валютном контроле Россельхозбанка

- Все о валютном контроле в банке Уралсиб

- Все о валютном контроле от Росбанка

- Все о валютном контроле в ВТБ

- Все о валютном контроле банка Открытие

- Все о дружественном валютном контроле от Тинькофф

- Все о валютном контроле Абсолют Банка

- Все о валютном контроле Дело Банка

Показать все

Итоговое сравнение расчетных счетов для ИП

Расчетные счета

для ип

Открытие

Обслуживание

Платежка

1

Точка (Начало)

0 руб.

700

700 руб.

руб.

2

МодульБанк (Оптимальный)

0 руб.

690

690 руб.

19

19 руб.

3

Тинькофф (Простой)

0 руб.

490

490 руб.

49

49 руб.

4

Открытие (Первый шаг)

0 руб.

0 руб.

100

100 руб.

5

Промсвязьбанк (Бизнес Старт)

0 руб.

0 руб.

100

100 руб.

6

Сбербанк (Легкий старт)

0 руб.

0 руб.

199

199 руб.

7

Ак Барс (Простой)

0 руб.

0 руб.

100

100 руб.

8

ФорБанк (Начальный)

0 руб.

0 руб.

75

75 руб.

9

Росбанк (Доступный старт)

0 руб.

490

490 руб.

75

75 руб.

10

МТС Банк (Проще простого)

0 руб.

0 руб.

руб.

11

Совкомбанк (Старт)

190

190 руб.

0 руб.

50

50 руб.

12

Развитие-Столица (Трансформер)

0 руб.

500

500 руб.

20

20 руб.

13

Райффайзенбанк (Старт)

990

990 руб.

0 руб.

25

25 руб.

14

Дело Банк (ДелоЛайт)

0 руб.

690

690 руб.

39

39 руб.

15

Фора-Банк (Фора-Старт)

0 руб.

0 руб.

25

25 руб.

16

УБРиР (Комфорт)

0 руб.

1400

1400 руб.

30

30 руб.

17

Уралсиб (Начни с нуля)

0 руб.

0 руб.

120

120 руб.

18

Веста Банк (Стартап)

0 руб.

0 руб.

89

89 руб.

19

Сфера (БКС Банк) — Пакет S

0 руб.

99

99 руб.

90

90 руб.

20

Промсвязьбанк (Платите меньше)

0 руб.

400

400 руб.

100

100 руб.

21

Альфа-Банк (Бесплатно навсегда)

0 руб.

0 руб.

99

99 руб.

22

ВТБ (Самое важное)

0 руб.

1200

1200 руб.

50

50 руб.

23

Восточный Банк (Твой старт)

0 руб.

490

490 руб.

79

79 руб.

24

Локо-Банк (Новый старт)

0 руб.

490

490 руб.

59

59 руб.

25

АТБ (Сочный)

0 руб.

0 руб.

100

100 руб.

26

Абсолют Банк (Базовый)

1000

1 000 руб.

840

840 руб.

29

29 руб.

27

СДМ Банк

0 руб.

400

400 руб.

30

30 руб.

28

ОТП Банк (Базовый)

0 руб.

2200

2200 руб.

32

32 руб.

29

Россельхозбанк (Базовый лайт)

0 руб.

0 руб.

170

170 руб.

30

РНКБ (Комфортный)

0 руб.

699

699 руб.

25

25 руб.

31

Гута Банк

0 руб.

500

500 руб.

30

30 руб.

32

МКБ (Легкий)

0 руб.

0 руб.

99

99 руб.

33

Почта Банк (Стартап)

0 руб.

900

900 руб.

50

50 руб.

34

СМП Банк

1500

1 500 руб.

1100

1100 руб.

30

30 руб.

35

Зенит (Бизнес)

0 руб.

490

490 руб.

50

50 руб.

36

Авангард

1000

1 000 руб.

900

900 руб.

25

25 руб.

37

Банк Дом.РФ (Легкий старт)

0 руб.

490

490 руб.

100

100 руб.

38

Русский Стандарт (Стандарт)

2000

2 000 руб.

800

800 руб.

30

30 руб.

39

ББР Банк

0 руб.

800

800 руб.

39

39 руб.

40

ПростоБанк (Просто Экономный)

0 руб.

0 руб.

руб.

41

ПСКБ (Пакет №1)

3000

3 000 руб.

0 руб.

50

50 руб.

Популярные банки

Точка

Райффайзенбанк

Сбербанк

Тинькофф

Альфа-Банк

Открытие

Этапы открытия расчетного счета

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Обычно для ИП не обязательно иметь свой расчетный счет. Но он часто требуется для заключения сделок и ведения учета средств. Поэтому индивидуальный предприниматель может открыть простой счет с удобными условиями для малого бизнеса. Чтобы открыть расчетный счет, нужно заполнить онлайн-заявку на сайте банка и подготовить пакет документов для согласования у специалиста. Узнать, какие банки предлагают РКО для индивидуальных предпринимателей, вы можете на этой странице. При выборе учитывайте стоимость открытия, обслуживания и выписки платежек, комиссию за прием и выдачу наличных, требования к компании и документам.

Преимущества

-

Для ИП подойдет простой счет с минимумом услуг и недорогим обслуживанием.

-

Многие компании будут сотрудничать с ИП только при наличии у него счета.

-

Все платежи, проходящие через счет, учитываются при подсчете налогов и сборов.

-

С помощью счета можно принимать и отправлять безналичные платежи без каких-либо ограничений, можно подключить эквайринг (безналичную оплату покупок).

-

Некоторые банки предлагают помощь в регистрации ИП и подготовке необходимых документов.

Недостатки

-

У счетов для ИП часто ограничено количество платежек.

-

Некоторые предложения требуют дополнительных условий для оформления – например, максимального уровня годового оборота.

Расчетные счета для ИП — инфографика

12 лучших банков для ИП в 2020 году

Я понял, что в интернете сложно найти актуальную информацию, и решил сам позвонить во все банки. На основе прочитанных статей я составил список из 20 банков, в которые я стал звонить, чтобы узнать точную информацию.

Полезное о валютном контроле

- Все о валютном контроле от Сбербанка

- Все о валютном контроле в банке Авангард

- Все о валютном контроле от Точки

- Все о валютном контроле Модульбанка

- Все о валютном контроле в Газпромбанке

- Все о валютном контроле Совскомбанка

- Все о валютном контроле Альфа-банка

- Все о валютном контроле в Райффайзенбанке

- Все о валютном контроле ЮниКредит Банка

- Все о валютном контроле Промсвязьбанка

- Все о валютном контроле Россельхозбанка

- Все о валютном контроле в банке Уралсиб

- Все о валютном контроле от Росбанка

- Все о валютном контроле в ВТБ

- Все о валютном контроле банка Открытие

- Все о дружественном валютном контроле от Тинькофф

- Все о валютном контроле Абсолют Банка

- Все о валютном контроле Дело Банка

Показать все