Чем рискует заемщик, когда берет кредит онлайн

Содержание:

- Дополнительная документация для иных видов кредитования

- Банкоматы ПАО Сбербанк Курск

- Стоит ли брать телефон в кредит?

- Основные условия предоставления кредита в банке

- Как оформить заявку на кредит в Почта-Банке?

- Пакет документов для ипотечного кредита в Сбербанке

- На что смотрит банк при выдаче первого кредита?

- Документы для подтверждения финансового положения заявителя на получение кредита

- В каком банке лучше взять кредит?

- Быстрый кредит онлайн

- Контакты:

- Наименование

- Преимущества и недостатки кредитования: сравнительная таблица

- Документы на получение

- Что такое займы через интернет

- Оформление заявки на кредит

- Что нужно, чтобы взять потребительский кредит с просрочками и плохой кредитной историей

- На что обращать внимание?

- Необходимые документы

- Налог на профессиональный доход

- Рейтинг страховых компаний по выплатам — кто платит своим клиентам

- Программы лояльности в МФО

- Условия предоставления кредита

- «Ренессанс» — кредит с плохой кредитной историей до 700 000 рублей

- Отделение на ул. Красная Площадь, 3а

- Целевые кредиты

- Ак Барс Карта жителя Республики Татарстан

Дополнительная документация для иных видов кредитования

Если банк заключает кредитное соглашение с индивидуальными предпринимателями, он требует предоставление следующих дополнительных документов:

- оригиналы из нотариально-заверенные копии документов о регистрации индивидуального предприятия;

- выписку с банковского счета организации;

- копию налоговой декларации, которая заполняется по третьей форме налогов на доходы физических лиц.

Какие документы нужны для оформления потребительского кредита — смотрите в видеосюжете:

https://youtube.com/watch?v=Ag1cRpTbuWs

Если вместо залога, заявитель оформляет кредит под поручительство третьих лиц, то они обязаны предоставить:

- оригиналы и заверенные копии документов, удостоверяющих личность;

- справки, свидетельства или заявления, подтверждающие трудовую занятость;

- любые документы, способные подтвердить финансовую состоятельность и т.д.

Таким образом, если вы желаете одолжить у банка деньги, то настоятельно рекомендуется заранее узнать, какие документы нужны для оформления потребительского кредита

Важно понимать, что банковские организации отличаются друг от друга, соответственно, и требования к предоставляемой документации также могут быть различны. Поэтому перед подачей заявки необходимо ознакомиться с правилами кредитования вашего банка

Банкоматы ПАО Сбербанк Курск

Помимо офисов, в Курске, функционирует 174 банкоматов. Часть банкоматов работает круглосуточно, как правило это те терминалы, которые расположены в отделениях Сбербанка, имеющих зону 24/7.

|

№ |

Адрес Банкомата |

Телефон |

Место установки |

Функционал |

|---|---|---|---|---|

| Банкомат 330196 | ул. Александра Невского, д. 7а, Курск | 8(800)555-55-57833 | гостиница Фатеж |

Выдача наличных Оплата услуг |

| Банкомат 330221 | пр-кт. Победы, д. 2, Курск | 8(800)555-55-2497 | 8596/00151 |

Выдача наличных Оплата услуг |

| Банкомат 330186 | пр-кт. Кулакова, д. 43а, Курск | 8(800)555-55-57852 | ТЦ Европа-1 |

Выдача наличных Оплата услуг |

| Банкомат 330277 | ул. 50 Лет Октября, д. 8, Курск | 8(800)555-55-9742 | ОАО Курский завод Маяк |

Выдача наличных Приём наличных Оплата услуг |

| Банкомат 330229 | пр-кт. Хрущева, д. 5а, Курск | 8(800)555-55-57776 | Магазин Эконом |

Выдача наличных Приём наличных Оплата услуг |

| Банкомат 330230 | пр-кт. Хрущева, д. 5а, Курск | 8(800)555-55-57776 | Магазин Эконом |

Выдача наличных Оплата услуг |

| Банкомат 330234 | ул. Менделеева, д. 47а, Курск | 8(800)555-55-57776 | Магазин Эконом |

Выдача наличных Оплата услуг |

| Банкомат 330242 | ул. Энгельса, д. 70, Курск | 8(800)555-55-57824 | Гипермааркет Линия |

Выдача наличных Оплата услуг |

| Банкомат 330235 | ул. К.воробьева, д. 5а, Курск | 8(800)555-55-57814 | ТЦ Европа-16 |

Выдача наличных Приём наличных Оплата услуг |

| Банкомат 330265 | ул. 50 Лет Октября, д. 114, Курск | 8(800)555-55-57778 | Автовокзал |

Выдача наличных Оплата услуг |

Стоит ли брать телефон в кредит?

После оформления займа ежемесячно вы должны погашать долг. В любом случае заплатить придется больше, чем стоит телефон. В кредитном договоре обозначаются все условия кредитования. Должна быть указана полная стоимость ссуды и проценты, которые начисляются при выплате долга.

Переплата – это единственный минус при покупке телефона в кредит. Техника дешевеет быстро, поэтому пока потребитель выплачивает долг, стоимость смартфона может сильно упасть. Необходимо брать кредит под низкий процент.

Стоит помнить, что телефон – это вещь, которую легко можно потерять, утопить, разбить. В этом случае кредит все равно придется выплачивать. Телефон можно застраховать. Сумма страховки всего от 1000 до 2000 рублей.

Так как модели постоянно усовершенствуются, нужно брать практичный, удобный телефон. Срок погашения кредита, взятого для оплаты покупки, не должен полугода. В магазине попросите менеджера рассчитать вам сумму ежемесячного взноса. Если вы сможете вносить платеж, то смело оформляйте кредит. Если сумма для вас слишком большая, попросите продавца подобрать другую модель.

Основные условия предоставления кредита в банке

Практически во всех банках существуют практически одинаковые условия получения кредита, самые основные из которых рассмотрим ниже.

- Наличие необходимых документов для получения кредита

Чтоб взять кредит в банке, необходимо в обязательном порядке иметь паспорт гражданина РФ. Правда, случается так, что некоторые банки могут выдать кредит и лицам, имеющим просто разрешение на временное проживание. Это законом не запрещено, но на практике случается очень редко.

Существует также обязательный и дополнительный пакет документов для получения кредита:

- стандартный обязательный набор практически везде одинаков в банковском секторе;

- дополнительный набор документов у каждой кредитной организации свой, и порою отличается от набора банка-конкурента.

- Возраст от 21 до 65 лет

Как правило, лицам моложе 21 года и старше 65 лет банк в получении кредита отказывает. Правда, некоторые банки делают исключение и выдают кредиты лицам до 75 лет, при условии, что по окончании кредитного договора их возраст не будет больше указанного количества лет.

- Наличие официальной и постоянной работы

Ни один банк не выдаст кредит человеку, который официально не трудоустроен и не имеет постоянного дохода, достаточного для погашения кредита. Для подтверждения своего трудоустройства, в кредитную организацию необходимо будет предоставить спраку2-НДФЛ, свидетельство о государственной регистрации вас в качестве индивидуального предпринимателя или фиксирование вашей фирмы в форме ООО, ЗАО, ОАО. К тому же, справки о доходах заемщика и поручителя необходима для того, чтобы банк реально мог оценить, на какую сумму займа вы сможете рассчитывать.

Как и где можно взять кредит без справки о доходах и поручителей можете прочитать

- Хорошая кредитная история

Каждый уважающий себя банк обязательно обращает свое внимание на кредитную историю заемщика. Наличие неоднократных просрочек при погашении кредитов в прошлом в 100 % случаев послужит поводом для отказа в выдаче кредита, также, как и отсутствие ваших данных в бюро кредитных историй

Если вам было отказано в выдаче кредита уже через десять минут после заявки, то можете быть уверены, что причиной тому послужила ваша плохая кредитная история, так как банки проверяют данные из БКИ в первую очередь.

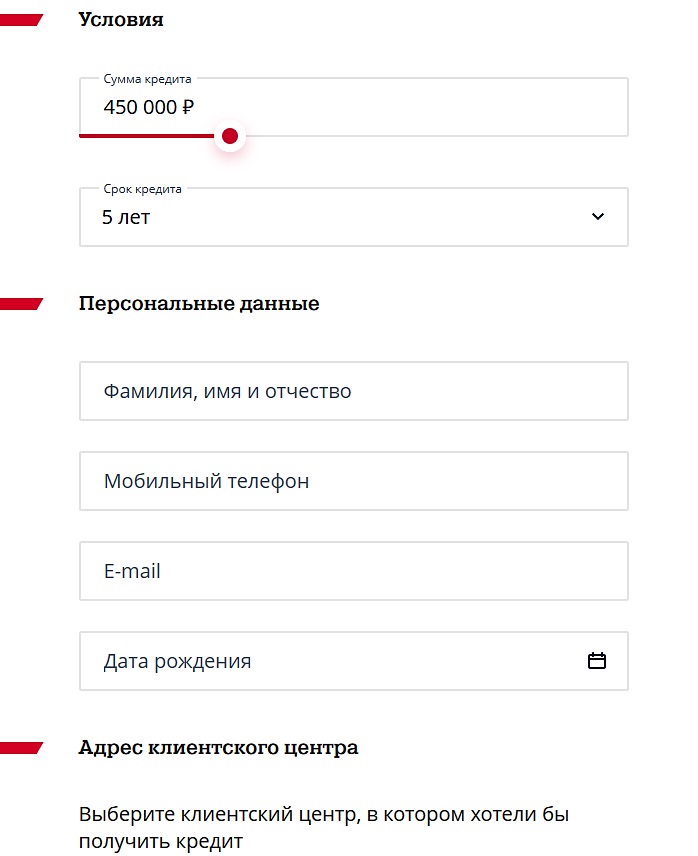

Как оформить заявку на кредит в Почта-Банке?

Подать заявку на предоставление кредита можно в офисе банка или дистанционно. Формуляр находится на сайте финансовой организации. Заемщику достаточно выбрать подходящий тариф и нажать вкладку «Оформить заявку». Система произведет переадресацию на страницу с онлайн формой. Разделы анкеты:

- Сумма займа.

- Срок кредитования.

- Фамилия, имя, отчество.

- Мобильный телефон.

- Адрес электронной почты.

- Дата рождения.

После заполнения первой страницы пользователю нужно будет подтвердить номер телефона. На него высылается смс с кодом. Его нужно ввести в открывшееся окно. На следующей странице указываются паспортные данные, сведения о трудоустройстве и личная информация. Также может потребоваться контактный телефон кого-то из знакомых. Через него сотрудники банка смогут проверить часть предоставленной заемщиком информации. Заполненная анкета передается на рассмотрение в банк.

Предварительное решение по кредиту принимается обычно в день обращения. При рефинансировании уведомление о принятом решении может прийти на следующий день. Заявителя известят путем отправки смс. Решение о выдаче кредита действует 30 дней. За это время нужно подготовить пакет документов и обратиться в отделение банка. Если будут выявлены отличия от первичной информации, то кредитор может изменить свое решение. Например, уменьшить доступный лимит или повысить ставку по кредиту.

Если заявка подается в отделении банка, то решение о выдаче кредита выносится после проверки документов заемщика. Претенденту предложат повторно посетить офис для подписания кредитного договора и выдачи денег.

Пакет документов для ипотечного кредита в Сбербанке

Отличительной особенностью данного вида кредитования является необходимость залога недвижимости. Ипотечный кредит предоставляется как на строящиеся объекты, так и на покупку вторичного жилья. Любой объект дополнительно проверяется службой безопасности банка для оценки рисков.

Перечень документов для подачи заявки:

- Заявление-анкета;

- Паспорт с отметкой о регистрации;

- В случае временной регистрации – справка о регистрации по месту пребывания;

- Документы, подтверждающие трудовую занятость заемщика и получаемый доход.

При возможности выбора льготных программ представляются дополнительные документы:

- Программа молодым семьям: свидетельство о заключении брака (не требуется при неполной семье); свидетельство о рождении ребенка; в случаях, когда при оценке платежеспособности используются сведения о получаемых доходах родителей заемщиков – подтверждение родства.

- Использование материнского капитала: государственный сертификат на материнский капитал; выписка из ПФР об остатке капитала (может быть представлена после одобрения кредитования);

- Военная ипотека: свидетельство о праве на получение целевого жилищного займа.

После одобрения заявки в течение 90 календарных дней должны быть представлены документы по залогу: договор купли-продажи (ДДУ для строящихся объектов); выписка ЕГРП о собственности; отчет об оценке с указанием рыночной стоимости, страховой полис на имущество.

Примечание! При приобретении недвижимости в строящихся объектах предоставление отчета об оценке и страховой полис осуществляется не позднее 3 календарных месяца после получения выписки ЕГРП о собственности на недвижимость.

На что смотрит банк при выдаче первого кредита?

Когда заемщик впервые обращается в банк за получением кредита, его проверяют по разным параметрам. В зависимости от кредитной организации заявка клиента проходит экспресс-скоринг специальной программой или проверяется вручную службой безопасности банка.

Во втором случае банк внимательно изучает наличие кредитной истории. Если она отсутствует, сотрудники СБ изучают сведения о работе и доходах. Они могут запросить справки о трудоустройстве или доходе, позвонить на работу или коллегам. Чем дольше клиент работает на последнем месте, тем лучше.

Одним из обязательных условий получения первого кредита в молодом возрасте является предоставление номера телефона одного из родителей. Сотрудник СБ банка обязательно звонит по указанному номеру, чтобы убедиться, что родители знают о желании их ребенка получить кредит.

Особое внимание уделяется цели получения кредита. Не каждая цель в получении кредита в 18-20 лет будет оправданной

Например, у некоторых банков есть специальные кредиты на образование, которые выдаются молодым людям для обучения в ВУЗах, специальных колледжах и т.п.

Если вы хотите получить первый кредит и потратить его на обучение, лучше найти банк с программой кредитования на образование и получить деньги именно там. В этом случае требования к заемщику будут более лояльными. Во время обучения клиенту нужно будет платить только начисленные проценты, а не весь платеж по кредиту, включая его основную часть.

Документы для подтверждения финансового положения заявителя на получение кредита

Рассматривая перечень документов, необходимых заемщику-физлицу для получения кредита, следует также назвать перечень документов, принимаемых банком для оценки финансового положения заемщика указан в пп. 1.4.2 Приложения к Методическим рекомендациям по формированию в кредитных организациях исходных данных для составления форм отчетности по операциям размещения средств:

1. Справка по форме 2-НДФЛ с места работы о размере дохода за последние полгода;

2. Для заемщиков-пенсионеров – справка о размере начисленной пенсии за последний месяц;

3. Для заемщиков-индивидуальных предпринимателей – налоговая декларация о доходах за последний налоговый период (по форме 3-НДФЛ);

4. Справка о доходах по договору найма или аренды недвижимости. Данная справка должна подтверждаться данными из представленных справок по форме 2-НДФЛ и 3-НДФЛ;

5. Документ, подтверждающий получение вознаграждения от использования интеллектуальной собственности заемщика, также подтвержденный справками 2-НДФЛ и 3-НДФЛ;

6. Другие документы, подтверждающие иные доходы заемщика, например, о полученном им вознаграждении по договорам гражданско-правового характера, или выписку из индивидуального лицевого счета в Пенсионном Фонде РФ.

Если заявитель сменил место работы в период, за который он представляет справки о доходах, банк может потребовать представления справки по форме 2-НДФЛ с настоящего и с предыдущего места работы. Также банк вправе потребовать справку по форме банка с внесенными сведениями о доходах.

В каком банке лучше взять кредит?

Ответ на этот вопрос зависит от предпочтений и жизненной ситуации каждого конкретного заёмщика. К примеру, если клиент является наёмным работником, то для оформления кредита ему в первую очередь следует рассмотреть тот банк, в котором открыта зарплатная карта. Для таких заёмщиков в большинстве случаев действуют более лояльные условия кредитования, сокращаются требования к пакету документов, значительно возрастает вероятность одобрения. Такой же совет касается и заёмщиков, получающих пенсионные выплаты на карту или счёт.

При выборе кредитора также следует учитывать:

- территориальное расположение офисов, банкоматов и платёжных терминалов;

- срок рассмотрения кредитных заявок и зачисления средств;

- возможность дистанционного оформления и выдачи займа;

- перечень способов погашения;

- уровень надёжности банка;

- наличие акций и выгодных предложений от партнёров.

Перед обращением в ту или иную кредитную организацию нелишним будет почитать отзывы действующих клиентов. Эта информация позволит заранее подготовиться ко всем возможным неприятностям (например, навязывание страховок и дополнительных продуктов).

Быстрый кредит онлайн

Быстрый кредит онлайн также можно оформить и в банке Хоум Кредит. Банк также как и Восточный выдает экспресс кредит только по паспорту, при этом вы можете оформить заем на сумму от 10 тыс. до 500 тыс. рублей.

Решение принимается за несколько минут и в случае положительного решения уже через пару часов наличные будут у вас руках.

Приемуществом банка является то, что он выдает быстрый кредит сроком до лет, это очень удобно, если нужна не маленькая сумма и нет возможности гасить ее быстро. Недостатком же является то, что у вас почти нет шансов получить быстрый кредит, если у Вас плохая кредитная история. (Если вы не уверены в своей кредитной истории, то проверить ее можно здесь)

Основные условия:

- До 500 000 рублей;

- Срок кредитования от 12 до 84 месяцев;

- Ставка от 10,9%;

Для чего может понадобиться быстрый персональный кредит?

Личные кредиты необходимы для срочного удовлетворения различных потребностей заемщика, таких как ремонт неисправного автомобиля, погашение просроченного счета за коммунальные услуги или оплата пребывания в больнице. Если вам необходимо одолжить деньги для своих нужд, один из вариантов займа — это персональный онлайн-кредит. Оформление кредита в банке может занять от нескольких дней до недели, именно поэтому мы отобрали для вас три банка, кредит в которых можно получить в день обращения.

Учитывая, что эти кредиты предоставляются на определенный период, потребители должны делать выплаты в установленные сроки.

Прежде чем брать деньги у любого кредитора, выясните, какова ваша кредитная ситуация. Плохой кредитный рейтинг может не только повлиять на вероятность получения личного займа, но и побудить кредиторов предложить вам кредит под более высокую процентную ставку. Проверить свою кредитную историю можно здесь , если она оказалось плохой, не отчаивайтесь, прочтите нашу статью как взять кредит с плохой кредитной историей

Советы заемщикам

Ниже перечислены 10 советов заемщику, которые следует иметь в виду, прежде чем подавать заявку на получение быстрого личного кредита:

Убедитесь, что персональный кредит предлагается вам с лучшими предложениями. Потребители используют личные кредиты для разных целей. Например, вы можете использовать займ для консолидации вашей задолженности по кредитной карте, для инвестиций в ваш бизнес или просто для отдыха. Мы также рекомендуем подать заявку сразу в два — три банка.

Выберите правильного кредитора: Источники финансирования, которые предлагают личные займы, включают банки, кредитные союзы и онлайн-кредиторов. Каждый из них предлагает свой диапазон процентных ставок, условия кредитов при этом варьируются. Вот почему вы должны искать и найти кредитора, чей кредит лучше всего соответствует вашим потребностям.

Взятие личного займа для погашения задолженности по кредитной карте является одним из самых популярных видов использования персональных кредитов. Если это ваша мотивация для получения личного займа, будьте осторожны, чтобы не накопить новые долги на новых кредитных картах, после того, как вы получите доступ к новому кредиту.

Читайте мелкий шрифт в кредитном договоре: Убедитесь, что вы ознакомлены со всеми условиями кредита и читайте мелкий шрифт. Существуют различия в условиях, предлагаемых разными кредиторами.

Проверьте, подходит ли вам ежемесячный платеж и условия оплаты. Вы также можете использовать комиссию за просроченные платежи. Кредитор стремится генерировать стабильный поток процентных платежей в течение срока кредита, поэтому также возможна плата или штраф за досрочное погашение вашего кредита.

Убедитесь, что ваш кредитный рейтинг точен.

Не берите больше, чем можете себе позволить: Прежде чем подавать заявку на личный кредит, оцените свое финансовое положение.

Будьте осторожны при разрешении на автоматическое снятие средств: Некоторые онлайн-кредиторы предлагают заемщикам стимулы для предоставления доступа к их банковским счетам, для автоматического снятия ежемесячных платежей. Если вы предоставляете доступ к своему банковскому счету, у вас могут закончиться деньги тогда, когда они вам понадобятся.

Узнайте, какие у вас есть варианты на случай, если у вас возникнут трудности с оплатой. Есть ли потенциал для изменения условий кредита и открыт ли кредитор для арбитража в случае возникновения разногласий.

Проверьте, есть ли другие типы кредитов, которые могли бы лучше удовлетворить ваши потребности. Например, вы можете взять кредит под залог собственного капитала или кредитную линию

Принимая во внимание, что ссуды под залог жилья гарантируются вашим домом, в то время как личные займы не являются ссудой под залог, ваша процентная ставка, вероятно, будет колебаться, в зависимости от выбранного вами вида кредитования.

Контакты:

Наименование

Преимущества и недостатки кредитования: сравнительная таблица

Ссуда делает человека зависимым от банка, который, в свою очередь, пытается подобную услугу преподнести, как повышение уровня своей жизни, возможность быстрее достичь желаемого. Однако, заняв у них деньги, мы возвращаем непомерно больше, в результате чего, кредит становится не столько радостью, сколько бременем.

Вместо того, чтобы направить силы на саморазвитие и другие задачи, мы бросаем их, на погашение займа, преисполнены страха за появление просрочек и наложения штрафов. Поскольку взятие кредита – это определенно переплата, мы теряем больше, чем получаем. И с этим не поспоришь. Современное рабство – это не буквальные оковы, а финансовые кандалы. Так много сказав о недостатках банковских займов, не справедливо умолчать об их плюсах, ведь они есть. Чтобы наглядно увидеть их и решить, брать кредит в банке или нет, смотрите таблицу.

Вывод

Подводя итог, можно прийти к выводу, что оправданным взятие ссуды будет, если:

- нужда в деньгах срочная, и другого выхода найти их — нет;

- целями использования являются: бизнес, образование, неотложное лечение, ипотека. Кстати, в 2017-ом и 2018 году жилищный кредит стал еще доступнее. Снижаются ставки и стоимость на объекты недвижимости. К тому же, разрабатываются различные программы, предусматривающие наличие акций и оказание госпомощи многодетным семьям;

- вы – объективно оценивающий свое финансовое положение, рассудительный и ответственный человек, который не идет на поводу у первых побуждений и эмоций;

- есть стабильный доход, величина которого как минимум в 10 раз превышает сумму ежемесячного платежа по займу.

Кредит стоит брать, и это будет целесообразным решением, когда заемщик внимательно изучает кредитный договор, не ленится делать предварительные расчеты и не боится задавать вопросы банковским работникам.

Выбирая заимодателя, обращайте внимание только на проверенные банки, сравнивайте условия кредитования, отдавайте предпочтение предложениям с самыми низкими ставками, которые влияют на сумму конечной переплаты. А чтобы снизить ее, соберите как можно больше документов или прибегните к залогу/поручительству

Несмотря на то, что брать кредит или нет, – решение сугубо индивидуальное, не забывайте о последствиях таких действий.

Когда жизненные обстоятельства вынуждают к заимствованию денег у банка, делайте это в пределах разумного, предварительно хорошо подумав, посоветовавшись с финансовыми экспертами, расставив приоритеты. Возможно, научиться жизни по средствам лучше, нежели ставить себя в зависимость от банковской системы, ведь это не единственно правильный путь к решению материальных проблем.

Документы на получение

Кредитные организации стремятся привлечь как можно больше клиентов, заманивая их лояльными требованиями к пакету документов. Встречаются рекламы, где предлагают быстро оформить кредит по паспорту. Но мы же с вами грамотные люди и должны понимать, что на такой риск разумный банк вряд ли пойдет. Тогда это обман?

Нет, просто все риски окажутся заложены в процентной ставке. Своими деньгами вы обеспечиваете банку солидное вознаграждение за то, что не потрудились собрать необходимые документы.

Кредит получают не только на текущие нужды физических лиц, но и на бизнес. Например, когда я писала о кредитах Тинькофф Банка, то приводила список документов для предпринимателей. Он отличается от перечня для физических лиц.

Перечень документов зависит от вида получаемого займа. Самый простой список для потребительского кредитования:

- паспорт, удостоверяющий вашу личность;

- документы, подтверждающие ваш доход;

- дополнительные документы (например, водительское удостоверение, СНИЛС, загранпаспорт и т. д.)

Намного объемнее получается комплект, если вы берете займ под залог имущества. В этом случае в список добавляются документы, которые так или иначе описывают предмет залога (свидетельство о государственной регистрации жилья, паспорт транспортного средства, отчет об оценке имущества и др.) Банки даже предоставляют несколько месяцев после одобрения кредита, чтобы вы смогли собрать полный комплект.

Что нужно, чтобы получить кредит безработному? Как не парадоксально звучит вопрос, но банки готовы работать и с такими гражданами. Тем более, что к этой категории можно отнести всех, кто не оформлен официально (например, фрилансеры, самозанятые работники, лица, работающие на ИП и др.) К сожалению, в нашей стране это повсеместное явление.

На каких условиях банки выдают деньги в долг лицам без официальной работы:

- если ранее был опыт получения и успешного погашения кредита;

- если клиент готов предоставить залог;

- если есть возможность привлечь платежеспособного поручителя;

- если требуется получить небольшую сумму на короткий срок.

Конечно, получить кредит безработному намного сложнее. Да и условия кредитования будут жестче, чем с документами о доходах и занятости.

Что такое займы через интернет

В традиционном понимание кредитование – это способ занять деньги у финансовой организации под определенный процент, вернуть которые нужно в установленные договором сроки. Займы онлайн преследуют аналогичную цель, только с тем условием, что не всегда нужно посещать банк или микрофинансовую организации, а для получения денег нужно только заполнить заявку через сеть интернет. Отличительной особенностью ссуды является то, что деньги выдаются на небольшой период времени, да и ставка по таким заимствованиям превышает средние значения.

Еще одной важной особенностью кредитования через всемирную сеть является то, что вам не потребуется предоставлять поручительство или залог, что упрощает весь процесс, хотя некоторые организации предлагают и такой вариант, но получить деньги можно будет спустя некоторое время, когда будут проверены документы. Беря кредит через интернет нужно понимать, что ссудодатель предложит небольшую сумму, поэтому, если вам нужны деньги для решения глобальных проблем (строительство жилья, покупка автомобиля и под.), придется воспользоваться классическими методами заимствования

Оформление заявки на кредит

Сегодня практически все банки предоставляют клиентам возможность выбора варианта подачи заявки на ссуду: при личном посещении офиса кредитной организации или на ее сайте в режиме онлайн. Очевидно, что второй способ намного проще и удобнее для потенциальных заемщиков, поэтому его используют с каждым годом все чаще.

Однако, в большинстве случаев для подписания кредитного договора клиенту все-таки потребуется прибыть в отделение банка. Также этого нередко требует проведение переговоров об основных параметрах предстоящего займа. Они необходимы для того, чтобы получить ссуду на максимально выгодных и привлекательных для себя условиях.

Что нужно, чтобы взять потребительский кредит с просрочками и плохой кредитной историей

Отдельного внимания заслуживает кредитная история заемщика. Если она в какой-то момент была испорчена, то отчаиваться не стоит. Взять потребительский кредит пока еще представляется возможным. Конечно, удалить данную информацию из кредитной базы не получится, но вам может помочь наличие поручителя или залога.

Еще одним способом взять кредит является использование услуг того банка, который не обращает внимания на кредитные истории. Однако обойдется данная услуга гораздо дороже, ведь процентная ставка будет нереально большой, в некоторых случаях она может составлять до 50 % годовых.

На что обращать внимание?

При выборе кредита необходимо понимать, что существует несколько параметров кредитов, на которые следует обращать внимание в первую очередь

Ежемесячные выплаты

Размер регулярной ежемесячной выплаты, по сути, и является дополнительной финансовой нагрузкой, которую заемщик берет на себя, подписывая кредитный договор

Крайне важно иметь возможность своевременно вносить предусмотренные графиком платежи, в противном случае стоимость кредита резко возрастает из-за начисления штрафных санкций

Стоимость сопутствующих по кредиту услуг

Реальная стоимость кредита включает в себя не только выплату процентов, начисленных в соответствии с декларируемой ставкой, но и сопутствующие выплаты, связанные с открытием кредитного счета, наличием различных комиссий, платежами за рассмотрение заявки на кредит и т.д. Получить представление о реальной цене заемных средств позволяет грамотно рассчитанная эффективная процентная ставка по кредиту, учитывая абсолютно все виды выплат. Именно этот параметр необходимо рассматривать при сравнении различных вариантов кредитования.

Валюта

Большинство экспертов дают потенциальным заемщикам один простой совет – оформлять кредит необходимо в той валюте, в которой происходит получение заработной платы.

Размер пени

От возникновения финансовых проблем не застрахован ни один заемщик. Тем более, что нередко трудности возникают по объективным причинам, не зависящим от него

Поэтому при выборе вида займа необходимо обращать внимание на предусмотренные по договору штрафные санкции. Очевидно, что намного привлекательнее для клиента небольшие пени, стимулирующие как можно быстрее погасить имеющуюся задолженность, но при этом не приводящие к долговой кабале заемщика перед банком

Страховка

Практически все банки стараются навязать клиенту различные дополнительные услуги страхования

Клиенту важно знать, что существует только два вида обязательной страховки: КАСКО при автокредите и страхование недвижимости при оформлении ипотеки или обеспечения по займу в виде залога. Все остальные виды полисов, включая страхование жизни и здоровья, являются добровольными, несмотря на прямо противоположные заявления сотрудников банков

Необходимые документы

С целью упрощения процедуры получения потребительского кредита многие банки сегодня готовы выдать деньги только по паспорту. Иногда для подтверждения личности требуется предъявить дополнительный документ. Это может быть СНИЛС, загранпаспорт, пенсионное или водительское удостоверение, полис ОМС, ПТС или свидетельство о регистрации транспортного средства и даже именная банковская карта.

Но такой упрощённый пакет документов, как правило, позволяет получить лишь небольшую сумму кредита (до 100 000 рублей). Для увеличения лимита требуется подтвердить доход, а именно — предоставить один из следующих документов:

- справку о доходах по форме 2-НДФЛ;

- справку о доходах по форме банка;

- выписку по зарплатной карте;

- справку из ПФР о размере пенсии или выписку по пенсионной карте;

- налоговую декларацию по форме 3-НДФЛ с отметкой органа ФНС о принятии.

Справки и выписки следует оформлять за последние полгода либо за фактически отработанное время (не менее 3-х месяцев). Эти документы считаются действительными в течение 30 календарных дней с момента выдачи.

Для подтверждения занятости необходимо предъявить копию трудовой книжки или контракта. Документ должен быть заверен печатью организации и подписью уполномоченного сотрудника.

Налог на профессиональный доход

Рейтинг страховых компаний по выплатам — кто платит своим клиентам

Программы лояльности в МФО

Условия предоставления кредита

Существуют некоторые обстоятельства, которые играют важную роль при оформлении займа. К таковым можно отнести следующие:

1. Величина процентной ставки. В среднем минимальный показатель этой характеристики находится в пределах 15,5%. В каждом случае он устанавливается индивидуально

Основное внимание при его определении уделяется степени доверия к клиенту

2. Максимальная сумма заемных средств в случае с обеспечением – примерно 500 тыс. руб., без обеспечения – около 1 млн. руб.

3. Чаще всего кредит наличными выдается на срок до 3-х лет. В некоторых ситуациях этот период может быть увеличен до 10 лет.

Если гражданин имеет плохую кредитную историю, банк может отказать ему в предоставлении займа. Для увеличения шанса одобрения заявки необходимо обзавестись поручителями.

«Ренессанс» — кредит с плохой кредитной историей до 700 000 рублей

Вторым интересным предложением, с точки зрения выгоды клиента, является кредит банка Ренессанс с процентной ставкой от 8,5% годовых. В отличие от Совкомбанка, данный вариант подкупает допустимой суммой. Здесь она достигает 700000 рублей, которые кредитор может выдать даже обладателям испорченной кредитной истории максимум на 5 лет, а минимум на 2 года.

Что нужно знать, прежде чем подавать заявку в Ренессанс Кредит Банк:

- при оформлении принимаются 2 документа, одним из которых является паспорт, подтверждающий российское гражданство. Второй — демонстрируется на выбор: водительское удостоверение, загранпаспорт, именная банковская карта, диплом о средне-специальном или высшем образовании, военный билет, свидетельство о постановке на налоговый учет (ИНН), пенсионное удостоверение;

- в случае просрочки платежей начисляется неустойка в размере 20% годовых от суммы задолженности;

- кредит можно оформить онлайн за несколько минут, а получить в день обращения. Подписание кредитного договора будет выгодным, если предъявить наиболее полный пакет документов.

Это, во-первых, увеличит шансы на выдачу кредита, во-вторых, ускорит процесс рассмотрения заявки. В-третьих, позволит снизить ставку. Как правило, решение принимается в течение 10 минут. Деньги можно получить двумя наиболее востребованными способами: наличными или на банковскую карту.

Кредитка Ренессанс Кредит Банка для лиц с плохим финансовым досье

Ренессанс Кредит Банк, как уже стало понятно, весьма лояльно относится к клиентам. В результате этого многие россияне, в прошлом испортившие свою кредитную историю, обращаются за финансовой помощью именно сюда. Здесь предельно простые условия оформления. Лимит кредитки составляет 300000 руб. и менее. Все зависит от уровня ваших доходов. Но минимальная сумма начинается с 3 тыс. руб.

Выпускается продукт бесплатно, за обслуживание также ничего не взимается. Получить ее предлагается моментально, в день одобрения. Годовая плата за владение кредиткой варьируется в пределах 23,9—45,9%. Если владелец плохой кредитной истории решит снимать наличные, будет действовать ставка 45,9%. В этом, конечно, минус карты. Еще банковская структура на обналичивание установила комиссию 290 руб. + 2,90% от снимаемой суммы.

Льготный период длится до 55 дней. В рамках программы «Простые радости» начисляется кэшбэк 1-10%. Забрать карточку можно в любом из отделений. Основные условия выпуска:

- нужно быть гражданином/гражданкой России с паспортом;

- достигнуть 24 лет, но не старше 65;

- получать доход от 8-12 тыс. руб.;

- отработать на одном рабочем месте не менее 3 мес.;

- иметь постоянную прописку или работу в субъекте, где будете заключать сделку с банком;

- наличие мобильного и дополнительного документа для подтверждения личности, которым может послужить: загран, права, диплом и др.

Отделение на ул. Красная Площадь, 3а

Целевые кредиты

Обратите внимание

Для оформления потребительского кредита нужны дополнительные документы, подтверждающие расход средств на товары или услуги, на которые были выданы денежные средства. Например:

- заем выданный на оплату учебы – подтверждением целевой траты денежных средств является соглашение, заключенное с образовательным учреждением;

- покупка какой-либо техники – в качестве подтверждения используется счет-фактура, полученная в магазине;

- жилищный кредит – подтверждением является договор покупки, разнообразные расходные документы и т.д.

Как можно понять, при использовании целевого кредита, необходимо предоставлять документы, которые подтвердят факт расходов средств на те вещи, на которые банк предоставил деньги в долг.