Сколько платить в месяц, если ипотека на 1 миллион?

Содержание:

- Как рассчитать ипотеку онлайн?

- Расчет расходов на ипотеку

- Предложения, подходящие под ваши условия

- График выплат

- Минимальный перевод в банк денег в один период

- Карта сайта

- Квартира в ипотеку за 10000 рублей в месяц – в каком случае это возможно

- На какой период и какие суммы

- Выгодно ли частично досрочное погашение кредита?

- Сколько платить по ипотеке – расчет платежей

- Расчет расходов на ипотеку

- Расписание работы

- Примеры процентов в разных банках на 2020 год

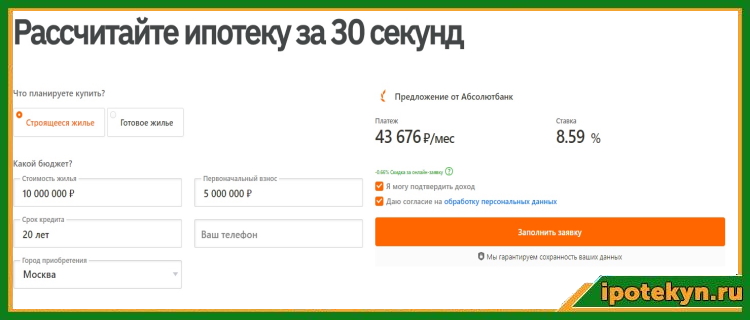

Как рассчитать ипотеку онлайн?

На экране есть меню, в котором вы можете задать с помощью интерактивных ползунков параметры интересующего вас жилищного кредита:

- сумму заемных средств — от нее автоматически будет меняться размер первоначального взноса (следующий пункт). При этом вы можете отдельно поменять величину первого платежа, когда делаете расчет будущей ипотеки;

- сумма первоначального взноса;

- процентная ставка (этот показатель в значительной степени влияет на размер переплаты);

- срок погашения — от 1 года до 30 лет;

- планируемая дата выдачи жилищного займа.

Также выберите вариант внесения платежей — равными долями или дифференцированные.

После того, как вы задали все необходимые параметры ипотеки в онлайн калькуляторе, нажмите «Рассчитать расходы». Вычисления займут буквально секунду. На экране появится сводка по кредиту и график погашения с указанием возможной ежемесячной даты выплат и размера каждого взноса.

Обратите внимание! Если вы выбрали аннуитетный способ погашения (равными долями) и хотите рассчитать будущий платеж, суммы по месяцам будут примерно равными. При дифференцированном варианте первые взносы будут выше

В начальный период будут погашаться проценты, затем — только тело кредита. В связи с этим к концу графика размер ежемесячных выплат уменьшится.

Калькулятор ипотечного кредита определит следующие параметры жилищного займа:

- размер ежемесячного платежа;

- общую стоимость ипотеки. Этот показатель определяет, сколько всего средств должен внести заемщик в период погашения ипотеки. Цифра образуется из тела кредита и процентов переплаты;

- сумму заемных средств — те деньги, которые банк предоставляет клиенту для покупки жилья;

- процентную ставку. Вместе с суммой денег, которую клиент берет в банке, и сроком погашения ипотеки этот показатель влияет на общую стоимость кредита.

Для удобства восприятия всю информацию калькулятор по ипотеке дублирует в диаграмме, где разным цветом обозначены величина кредита, размер переплаты и первого взноса.

Кроме того, на экране появится график погашения жилищного займа с указанием размера ежемесячного взноса и возможной даты, до которой требуется перечислить установленную договором сумму. Если вас не устраивают полученные результаты, задайте в меню другие параметры и используйте ипотечный калькулятор онлайн для повторного расчета.

Внизу страницы будут перечислены лучшие варианты ипотеки от банков Москвы — жилищные кредиты, которые соответствуют заданным параметрам расчета. Ипотечный калькулятор делает подборку продуктов на основании объективной выгодности той или иной программы для заемщика. Насколько выгодной будет та или иная процентная ставка, заемщик решает самостоятельно.

Калькулятор расчета ипотеки показывает, какие банковские продукты соответствуют заданным условиям поиска

Важно учитывать, что сумма ежемесячного взноса по кредиту не должна превышать 50% от общего заработка созаемщиков (по закону супруги становятся ими по умолчанию)

Расчет расходов на ипотеку

Предложения, подходящие под ваши условия

Акция

Ипотека «Господдержка 2020» 6,4

Лицензия №1481

Ипотека «Вторичное жилье» 8,9

Лицензия №1000

Ипотека «На квартиру или долю» 8,4

Преимущества:

Оформите ипотеку на покупку жилья по низкой процентной ставке кредитования. Подтверждение дохода через Госуслуги

Лицензия №2272

Ипотека «Кредит на квартиру» 8,8

Преимущества:

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

Лицензия №1326

Господдержка

Ипотека с господдержкой 2020 8,5

Лицензия №1000

Ипотека «Господдержка 2020» 6,4

Лицензия №1481

Ипотека «Новостройка» 8,4

Преимущества:

Воспользуйтесть программой «Гарантия Отличной Ставки» для снижения процентной ставки по кредиту на первые 3 года до 5,9%. Г.О.С. программа — это добровольная платная услуга Банка для держателей карт рассрочки «Халва», получивших в Банке ипотечный кредит.

Лицензия №963

Ипотека с господдержкой 2020 8,3

Лицензия №3292

График выплат

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 11.12.2020 | 1 600 000,00 | 2 424,11 | 647 575,89 | 650 000,00 |

| 04.01.2021 | 952 424,11 | 4 947,39 | 27 418,32 | 32 365,71 |

| 04.02.2021 | 925 005,78 | 6 206,41 | 26 159,30 | 32 365,71 |

| 04.03.2021 | 898 846,48 | 5 447,26 | 26 918,46 | 32 365,71 |

| 04.04.2021 | 871 928,03 | 5 850,28 | 26 515,43 | 32 365,71 |

| 04.05.2021 | 845 412,59 | 5 489,39 | 26 876,32 | 32 365,71 |

| 04.06.2021 | 818 536,27 | 5 492,04 | 26 873,67 | 32 365,71 |

| 04.07.2021 | 791 662,60 | 5 140,38 | 27 225,33 | 32 365,71 |

| 04.08.2021 | 764 437,28 | 5 129,06 | 27 236,65 | 32 365,71 |

| 04.09.2021 | 737 200,63 | 4 946,31 | 27 419,40 | 32 365,71 |

| 04.10.2021 | 709 781,23 | 4 608,72 | 27 757,00 | 32 365,71 |

| 04.11.2021 | 682 024,23 | 4 576,10 | 27 789,61 | 32 365,71 |

| 04.12.2021 | 654 234,62 | 4 248,04 | 28 117,67 | 32 365,71 |

| 04.01.2022 | 626 116,96 | 4 200,99 | 28 164,72 | 32 365,71 |

| 04.02.2022 | 597 952,23 | 4 012,01 | 28 353,70 | 32 365,71 |

| 04.03.2022 | 569 598,53 | 3 451,92 | 28 913,79 | 32 365,71 |

| 04.04.2022 | 540 684,74 | 3 627,77 | 28 737,94 | 32 365,71 |

| 04.05.2022 | 511 946,81 | 3 324,15 | 29 041,56 | 32 365,71 |

| 04.06.2022 | 482 905,24 | 3 240,10 | 29 125,62 | 32 365,71 |

| 04.07.2022 | 453 779,63 | 2 946,46 | 29 419,25 | 32 365,71 |

| 04.08.2022 | 424 360,37 | 2 847,28 | 29 518,43 | 32 365,71 |

| 04.09.2022 | 394 841,95 | 2 649,23 | 29 716,48 | 32 365,71 |

| 04.10.2022 | 365 125,46 | 2 370,81 | 29 994,90 | 32 365,71 |

| 04.11.2022 | 335 130,57 | 2 248,59 | 30 117,12 | 32 365,71 |

| 04.12.2022 | 305 013,44 | 1 980,50 | 30 385,21 | 32 365,71 |

| 04.01.2023 | 274 628,23 | 1 842,64 | 30 523,07 | 32 365,71 |

| 04.02.2023 | 244 105,16 | 1 637,85 | 30 727,87 | 32 365,71 |

| 04.03.2023 | 213 377,29 | 1 293,12 | 31 072,59 | 32 365,71 |

| 04.04.2023 | 182 304,71 | 1 223,19 | 31 142,52 | 32 365,71 |

| 04.05.2023 | 151 162,19 | 981,52 | 31 384,19 | 32 365,71 |

| 04.06.2023 | 119 777,99 | 803,66 | 31 562,05 | 32 365,71 |

| 04.07.2023 | 88 215,94 | 572,80 | 31 792,91 | 32 365,71 |

| 04.08.2023 | 56 423,03 | 378,58 | 31 987,14 | 32 365,71 |

| 04.09.2023 | 24 435,89 | 163,95 | 24 435,89 | 24 599,85 |

Показать все

Минимальный перевод в банк денег в один период

- Чтобы сделать ежемесячный платеж меньше, можно увеличить срок кредита до максимального. Многие люди берут ипотеку на срок 20-25 лет, что не обозначает, что они собираются выплачивать ее весь этот срок. Ведь с меньшей суммой выплат можно погашать кредит большими суммами и досрочно.

-

Выбрать дифференцированную схему погашения. При таком виде платежа сумма каждый месяц будет становиться меньше из-за погашения долга равными долями и начисления процента по ипотеке только на остаток долга. Минусы этого способа выплат в том, что в первые разы выплат сумма будет больше, чем при аннуитетном, и чтобы взять ипотеку по этому способу займа, надо иметь большую платежеспособность.

Но со временем сумма будет становиться меньше. Такие банковские предложения довольно редки. (переплата получается существенно меньше, чем при аннуитете) А если вы при этом выберете еще и низкую кредитную ставку, то сможете выплатить ипотеку с минимальными затратами.

- Вы имеете право отказаться от дополнительных договоров страхования, сэкономив на ежегодных платежах по страхованию. Но будьте внимательны: некоторые банки без заключения таких договоров делают ставку по ипотеке выше!

- Вы можете внести большой первичный взнос, что приведёт к уменьшению суммы ежемесячных выплат.

- Если у вас есть возможность использовать мат. капитал при покупке жилья – смело делайте это! В итоге при перерасчете графика можно уменьшить сумму платежа, оставив срок прежним.

Сколько предстоит отдавать в месяц, если взять ипотеку:

-

1,5 млн на 20 лет. При ипотеке 12 % годовых на сумму 1,5 млн на срок 20 лет сумма ежемесячных выплат составит около 16 516 р. При этом переплата составит 2 463 910 р.

Но если мы внесем первоначальный взнос в размере 20% (300 тыс.), переплата составит существенно меньше – 1 971 128 руб., а ежемесячный взнос – 13 213 руб.

-

1000000 на 20 лет. Рассмотрим следующий вариант — если взять ипотеку 1000000 рублей, сколько платить в месяц по ипотеке? Итак, при ипотеке на срок 20 лет (240 месяцев) при процентной ставке 12 % сумма ежемесячных выплат – 11 011 руб. Переплата за весь срок кредита составит 1 642 607 руб.

При внесении стандартного первого взноса суммой 200 тыс. переплата по кредиту составит 1 314 085 руб., сумма ежемесячного платежа при этом – 8 809 руб.

- 2 млн на 20 лет. При таких же условиях взятие кредита на сумму 2 млн. обойдется вам в 22 022 рубля в месяц с переплатой 3 285 213 руб., а вот при внесении 400 тыс. в качестве первоначального взноса переплата уменьшится и составит 2 628 171 руб. при ежемесячной выплате 17 617 руб.

- 600 тыс. на 20 лет. А если на 20 лет взять небольшую сумму в 600 тыс. руб. – необходимо ежемесячно вносить сумму 6 607 руб. Переплата – 985 564 руб.; внеся 120 тыс. предварительно, получаем переплату в сумме 788 451 руб. при ежемесячном платеже 5 285 руб.

-

3 млн на 20 лет. Если мы возьмем 3 млн – ежемесячно будет необходимо вносить 33 033 руб., переплата за весь период кредитования (20 лет при ставке 12% годовых) составит 4 927 820 руб.

При внесении 600 тыс. рублей получаем переплату 3 942 256 руб., ежемесячно надо будет выплачивать 26 426 руб.

Карта сайта

- Ярославль

- Якутск

- Южно-Сахалинск

- Элиста

- Чита

- Черкесск

- Челябинск

- Чебоксары

- Хабаровск

- Уфа

- Ульяновск

- Улан-Удэ

- Тюмень

- Тула

- Томск

- Тверь

- Тамбов

- Сыктывкар

- Сургут

- Ставрополь

- Сочи

- Смоленск

- Симферополь

- Севастополь

- Саратов

- Саранск

- Санкт-Петербург

- Самара

- Салехард

- Рязань

- Ростов-на-Дону

- Псков

- Петрозаводск

- Пермь

- Пенза

- Оренбург

- Орел

- Омск

- Новосибирск

- Нижний Новгород

- Нарьян-Мар

- Нальчик

- Назрань

- Мурманск

-

Москва

- На вторичном рынке

- На дом

- На землю

- На долю

- На нежилое помещение

- Рефинансирование

- На комнату

- На строительство

- На квартиру в новостройке

- Коммерческая

- Многодетным

- Для молодых семей

- Военным

- Учителям

- Пенсионерам

- Клиентам банка

- Бюджетникам

- Без первого взноса

- Без справок

- С материнским капиталом

- Под залог

- Льготная

- Со справкой

- С поручителем

- Без поручителей

- Социальная

- С досрочным погашением

- С господдержкой

- По двум документам

- По форме банка

- Ипотека на квартиру

- Под 6 процентов

- Махачкала

- Майкоп

- Магадан

- Липецк

- Кызыл

- Курск

- Курган

- Красноярск

- Краснодар

- Кострома

- Киров

- Кемерово

- Калуга

- Калининград

- Казань

- Йошкар-Ола

- Иркутск

- Ижевск

- Иваново

- Екатеринбург

- Грозный

- Горно-Алтайск

- Воронеж

- Вологда

- Волгоград

- Владимир

- Владикавказ

- Владивосток

- Великий Новгород

- Брянск

- Благовещенск

- Биробиджан

- Белгород

- Барнаул

- Астрахань

- Архангельск

- Анадырь

- Абакан

Квартира в ипотеку за 10000 рублей в месяц – в каком случае это возможно

Квартира за 10 тысяч в месяц в ипотеку – это очень экономичный вариант. Чтобы банк одобрил такой ежемесячный платёж, сумма кредита должна быть небольшой, а срок ипотеки – наоборот, как можно больше.

Если в вашем городе возможно купить квартиру примерно за миллион, или оставшаяся часть стоимости жилья у вас уже есть, то вот такой может быть вариант ипотечного кредита:

- Сумма кредита – 1000000 руб.;

- Срок ипотеки – 20 лет;

- Ежемесячный платёж – 9000 руб. (при кредитовании в БинБанке).

Так что ипотека за такую сумму в месяц – это реально! Но только на небольшую сумму денег (относительно столицы и других крупных городов страны) и на длительный срок.

Про экстремально — экономные варианты приобретения жилья без всяких кредитов читаем здесь: как накопить на квартиру без ипотеки с зарплатой: 20000, 30000 или 50000 рублей, где взять деньги на жилье!

На какой период и какие суммы

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

Этот срок отличается от соответствующих сроков за рубежом. К примеру, в США люди спокойно берут ипотечный кредит на всю жизнь и даже передают её по наследству. Всё дело в процентных ставках. Там они составляют 1,5 – 2 процента, а у нас в среднем от 10,5 до 16 процентов годовых.

Цена недвижимости варьируется в зависимости от региона России и качества строительного объекта и может составлять суммы от сотен тысяч до нескольких миллионов рублей.

Виды платежей – что выгоднее

Существует два вида ипотечных платежей: дифференцированный и аннуитетный. Нельзя с определённой уверенностью сказать, какой из них выгоднее, в каждом случае есть свои плюсы и минусы. Необходимо учитывать возможности индивидуально у каждого заемщика.

Удобство аннуитетных способов погашения кредита в том, что каждый месяц нужно оплачивать одинаковую сумму денег. При этом первые годы погашения ипотеки большую часть суммы будут составлять проценты по основному долгу.

При дифференцированных взносах за кредит человек более крупные суммы выплачивает в первые месяцы ипотеки, а к концу срока они заметно уменьшаются. Дело в том, что при таком способе погашения кредита с каждым новым платежом проценты пересчитываются на оставшуюся часть основного долга, поэтому суммы идут на уменьшение.

Общая часть переплаты при дифференцированных платежах меньше, но не каждый сможет платить достаточно крупные суммы ежемесячно в первые годы ипотеки.

Большинство предпочитают брать ипотеку с одинаковой помесячной суммой и, если получается, стараются погасить часть долга досрочно.

Благо такая возможность сейчас есть в большинстве банков. Поэтому, какой вариант платежей выгодный, выбирать вам.

Выгодно ли частично досрочное погашение кредита?

Несомненно да, особенно для тех, кто берет не потребительскую ссуду, а большую сумму, такую, как ипотечный заем.

Рассчитаем, на сколько уменьшится платеж при частично досрочном погашении:

- Выписываем основные данные по ипотеке: срок кредитования, его ставку и размер.

- Вычисляем новую сумму выплат: ОД = Начальная сумма ОД — Оплата основного долга— Досрочные платежи.

- Считаем, сколько месяцев осталось нам для выплаты: n = 120 — 5 = 115.

- Подставляем данные в формулу расчета аннуитета и получаем новую сумму оплаты в месяц.

Платеж уменьшится не только на ту сумму, которую вы внесли в тело кредита, но и проценты станут меньше, ведь произойдет пересчет, исходя из новой суммы займа.

Также вы можете рассчитать сумму на ипотечном калькуляторе для быстроты действий.

При досрочном погашении стоит выбирать уменьшение срока кредитования, а не размера ежемесячной выплаты, потому что во втором случае переплата почти не снижается.

Смотрите видео о расчете досрочного погашения ипотечного кредита на калькуляторе:

О том, как выгоднее погасить ипотеку и быстрее расплатиться с кредитом, читайте здесь.

Что предпринять, если нет возможности платить ипотеку? На нашем сайте мы рассказывали, можно ли не платить ипотеку и как решить проблему, если у вас не хватает средств на погашение кредита.

Сколько платить по ипотеке – расчет платежей

К основному договору по ипотечному кредитованию банк всегда прикладывает дополнительное приложение с графиком взносов на весь платежный период. Но прежде чем оформлять ипотечный займ, желательно самостоятельно просчитать суммы возможных ежемесячных платежей, чтобы удостоверится, что они не слишком высоки.

Каждый ежемесячный взнос по ипотеке состоит из двух частей:

- Тело ипотечного кредита – основного долга;

- Проценты за кредит.

Рассмотрим порядок действий для того, чтобы определить размер ежемесячного ипотечного взноса:

- В первую очередь нужно определить размер кредита. Это не только стоимость квартиры за минусом первоначального взноса плюс проценты. Есть ещё дополнительные расходы, которые включаются в полную стоимость кредита. Самый большой из них – это страхование жизни и здоровья заемщика. Таким образом, к первоначальному проценту по ипотеке обычно добавляется ещё порядка полутора-двух процентов.

- Далее нужно выбрать способ погашения платежа.

- Так как при дифференцированных взносах сумма основного долга каждый месяц одинакова, то для расчета его ежемесячной цифры нужно полную стоимость кредита разделить на общее количество месяцев ипотечного срока. Чтобы рассчитать процент, нужно определить оставшуюся часть основного долга, а затем умножить её на годовую процентную ставку поделённую на 12 месяцев.

- Способ расчета ежемесячного платежа при аннуитетных взносах следующий: (общая стоимость кредита*1/12 процентной ставки в сотых долях)/((1-(1+1/12 процентной ставки в сотых долях) в степени (1- срок ипотеки в месяцах)).

Не каждый человек сходу правильно разберётся в формулах для расчета ежемесячных платежей за ипотеку. Поэтому для общего удобства сейчас на сайтах почти каждого банка существуют кредитные калькуляторы. Именно к ним мы и рекомендуем обратиться. Они позволяют быстро посчитать необходимые цифры после занесения исходных данных по кредиту

Важно пользоваться инструментами для расчетов именно на официальном сайте банка, иначе возможна ошибка!

Расчет расходов на ипотеку

Расписание работы

Примеры процентов в разных банках на 2020 год

Чтобы быть конкретнее в плане процентных ставок, давайте рассмотрим конкретные банки и их предложения в 2020 году:

- Сбербанк. Ипотека для молодых семей, вторичка и с использованием материнского капитала – от 8,5 %, специальная акция на новостройки – от 6,5 %, загородная недвижимость – от 9,2 %, ипотека для военных – 8,8 %, строительство жилого дома – от 10,9 %;

- Газпромбанк. Первичка и вторичка – от 7,5 %. Есть специальные программы, например — семейная ипотека от 5,5% годовых. Военная ипотека – 8,1 %;

- Альфа-Банк. Квартиры на первичном рынке — от 7,99 %, на вторичном — от 8,39 %.

Имейте в виду, что такая информация очень быстро устаревает, ставки меняются чуть ли не каждый месяц.