Совкомбанк в москве

Содержание:

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 88.94% в общем объеме активов, а объем процентных обязательств составляет 84.55% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Октября 2019 г., тыс.руб | 01 Октября 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 195 707 221 | (21.02%) | 48 449 914 | (3.32%) |

| Кредиты юр.лицам | 195 428 966 | (20.99%) | 271 981 033 | (18.61%) |

| Кредиты физ.лицам | 263 524 931 | (28.30%) | 317 303 031 | (21.71%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | 15 484 950 | (1.66%) | 42 656 407 | (2.92%) |

| Вложения в ценные бумаги | 273 233 141 | (29.34%) | 771 458 760 | (52.79%) |

| Прочие доходные ссуды | 6 476 874 | (0.70%) | 6 488 022 | (0.44%) |

| Доходные активы | 931 254 368 | (100.00%) | 1 461 505 958 | (100.00%) |

Видим, что незначительно изменились суммы Векселя, увеличились суммы Кредиты юр.лицам, Кредиты физ.лицам, сильно увеличились суммы Вложения в операции лизинга и приобретенные прав требования, Вложения в ценные бумаги, сильно уменьшились суммы Межбанковские кредиты, а общая сумма доходных активов увеличилась на 56.9% c 931.25 до 1461.51 млрд.руб.

Отношение прочих ценных бумаг банка СОВКОМБАНК к источникам собственных средств составляет 224.04%. Такая высокая доля может свидетельствовать о возможном наличии проблемных активов.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Октября 2019 г., тыс.руб | 01 Октября 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 71 719 820 | (11.65%) | 88 451 341 | (12.88%) |

| Имущество, принятое в обеспечение | 395 277 961 | (64.19%) | 423 452 036 | (61.68%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 689 891 138 | (112.02%) | 1 093 837 700 | (159.32%) |

| Сумма кредитного портфеля | 615 837 322 | (100.00%) | 686 547 563 | (100.00%) |

| — в т.ч. кредиты юр.лицам | 160 566 262 | (26.07%) | 233 369 743 | (33.99%) |

| — в т.ч. кредиты физ. лицам | 263 524 931 | (42.79%) | 317 303 031 | (46.22%) |

| — в т.ч. кредиты банкам | 157 526 931 | (25.58%) | 48 449 914 | (7.06%) |

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Октября 2019 г., тыс.руб | 01 Октября 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 115 319 945 | (12.64%) | 369 546 980 | (26.60%) |

| Средства юр. лиц | 252 707 481 | (27.70%) | 445 285 798 | (32.05%) |

| — в т.ч. текущих средств юр. лиц | 136 246 048 | (14.93%) | 202 978 654 | (14.61%) |

| Вклады физ. лиц | 413 021 153 | (45.26%) | 445 933 008 | (32.09%) |

| Прочие процентные обязательств | 131 403 014 | (14.40%) | 128 718 773 | (9.26%) |

| — в т.ч. кредиты от Банка России | 833 061 | (0.09%) | 2 171 046 | (0.16%) |

| Процентные обязательства | 912 451 593 | (100.00%) | 1 389 484 559 | (100.00%) |

Видим, что незначительно изменились суммы Вклады физ. лиц, сильно увеличились суммы Средства банков (МБК и корсчетов), Средства юр. лиц, а общая сумма процентных обязательств увеличилась на 52.3% c 912.45 до 1389.48 млрд.руб.

Подробнее структуру активов и пассивов банка ПАО «Совкомбанк» можно рассмотреть здесь.

Прогноз по кредитному рейтингу Совкомбанка на 2019 год

Кредитный скоринг позволяет клиентам Совкомбанка уточнять информацию по возможному получению от банка кредитных обязательств. То есть, если наступит финансовый крах компании, как быстро вкладчик сможет получить свои денежные средства.

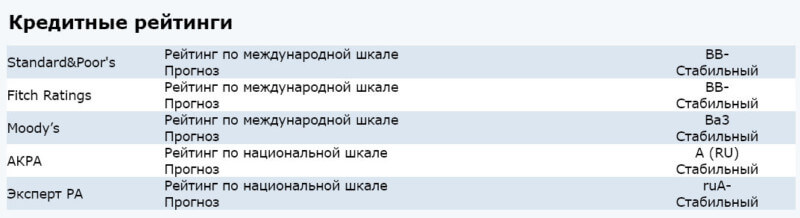

Рассмотрим подробнее обозначения рейтингов в международных и российских агентствах по отношению к Совкомбанку.

| Название РА | Рейтинг, установленный Совкомбанку | Расшифровка значения |

|---|---|---|

| Fitch Ratings | BB | Спекулятивный класс. Уровень кредитоспособности ниже достаточного. |

| S&P Global | BB- | Эмитент платёжеспособен, но отрицательная экономическая ситуация в стране может повлиять на выплаты. |

| Moody’s | Ba3 | Рискованные обязательства с чертами спекулятивности. |

| AKPA | A | Умеренно высокий уровень кредитоспособности, но присутствует невысокая чувствительность к внешним факторам, геополитической ситуации в стране. |

| RAEX | ruA |

В общем, анализируя показатели международных и российских агентств, а также рассматривая бухгалтерскую документацию, можно сделать вывод, что Совкомбанк обладает стабильностью и финансовой надёжностью. В ближайшие годы динамика должна быть положительной, если банк не ухудшит условия по депозитам и кредитным продуктам.

Политика руководства позволяет вести банковский бизнес по разным направлениям, тем самым диверсифицируя риски, что позволяет повысить ликвидность активов. В 2019 основной задачей организации будет являться сохранение завоёванных позиций и финансовой стабильности.

Совкомбанку важно знать о мнении его клиентов, поэтому мы предлагаем по окончании статьи оставлять комментарии, а также выражать идеи по улучшению сервиса

Рейтинг надежности Совкомбанка по данным Центробанка

Центральный банк России проводит оценку финансово-кредитных учреждений по следующим ключевым показателям:

- Величина активов. Сюда входят наличные денежные средства в рублях и различной валюте, недвижимое имущество, драгоценные металлы, финансовые вложения в уставные капиталы организаций; ценные бумаги, дебиторская задолженность, резервы, прочие активы. Увеличение активов за анализируемый период положительно характеризует устойчивость учреждения и его ликвидность, что, в свою очередь, повышает рейтинг.

- Объем вложений и инвестиций. Размещение финансовых средств банка в ценные бумаги и инвестиционные проекты позволяет ему получать прибыль. При этом необходимо оценивать степень риска. Обычно наиболее прибыльные проекты являются высокорисковыми. Поэтому инвестиционный портфель должен состоять из вложений в разные сегменты рынка. Оценка инвестиций является одним из показателей надежности.

- Получение и выдача кредитов на межбанковском рынке. Этот показатель характеризует деловую активность учреждения, его способность рассчитываться по взятым обязательствам, степень доверия к нему со стороны других финансовых учреждений и организаций.

- Привлеченный корпоративный капитал. Это средства бизнеса, размещенные на депозитных счетах банка. Чем больше предпринимателей и организаций открывает свои счета в финансовом учреждении, тем выше его надежность. Массовое закрытие юридическими лицами расчетных счетов в результате каких-либо негативных сведений может привести к банкротству. Выстоять в этом случае могут только банки, обладающие значительными собственными финансовыми ресурсами.

- Величина привлеченных средств физических лиц. Средства населения – значительный резерв, их привлечение является первоочередной задачей каждого банка. Именно поэтому мы видим так много рекламы в средствах массовой информации. Банки соревнуются между собой за вкладчиков, предложения становятся все более заманчивыми. Популярность банка у населения повышает его устойчивость.

Помимо вышеприведенных ключевых специализированных показателей, на рейтинг банка могут влиять общерыночные критерии, а именно:

- доля рынка, занимаемого банком;

- прибыльность;

- выполнение финансового плана;

- финансовая устойчивость и ликвидность;

- внедрение учреждением передовых технологий ведения бизнеса;

- автоматизация бизнес-процессов;

- вывод на рынок новых банковских продуктов;

- территориальная и региональная структура;

- количество арбитражных процессов в качестве ответчика;

- уровень образования и развития кадров, и т.д.

в 2017 году

Рейтинг надежности Совкомбанка в 2017 году по оценке отечественных и зарубежных агентств представлен в таблице.

| Наименование агентства | Уровень шкалы | Оценка | Характеристика |

|---|---|---|---|

| Эксперт РА | Российская | А- | Стабильный |

| Standard & Poors | Международная | ВВ- | Стабильный |

| Moodys | Международная | Ва3 | Стабильный |

| Fitch Ratings | Международная | ВВ- | Стабильный |

| АКРА | Российская | А | Стабильный |

В 2018 году

Рейтинг надежности Совкомбанка по данным Центробанка в 2018 году:

| Показатель | место Совкомбанка среди российских банков | Прирост в сравнении с 2017 годом, % |

|---|---|---|

| Величина активов | 15 | 40 |

| Объем выданных кредитов: корпоративным клиентам физическим лицам | 21 10 | 2,5 8,0 |

| Объем привлеченных средств: корпоративных клиентов физических лиц | 19 9 | 100,0 30,0 |

Каждый год Центральный банк России утверждает перечень так называемых системно значимых банков. К ним относятся учреждения с наиболее высокой устойчивостью и гарантиями со стороны ЦБ. В 2018 году Совкомбанк не вошел в данный список.

В 2019 году

Прогноз Центробанка на 2019 год:

| Показатель | место Совкомбанка среди российских банков | Прирост в сравнении с 2018 годом, % |

|---|---|---|

| Объем депозитов, сертификатов и прочих привлеченных средств населения | 9 | 16 |

| Объем привлеченных средств корпоративных клиентов | 19 | 102 |

| Объем выданных кредитов | 10 | 13 |

Оформить онлайн займ на карту Сбербанка в Сочи

Если у вас плохая кредитная история или есть просрочки по существующим кредитам или вы просто потеряли работу, большинство банков откажут вам в получении кредита или кредитной карты

Мы собрали для вас 3 микрофинансовых организаций, которым все это не важно. Здесь вы точно получите быстрый займ на карту Сбербанка, не зависимо от вашей кредитной истории

Деньги дают действительно всем.

Общая информация о банке

«Совкомбанк» изначально назывался «Буйкомбанком» и был основан в городке Буе, расположенном в Костромской области, в далёком 1990-ом году. В 2003 году сменились владельцы финансовой организации, и она стала называться иначе – «Совкомбанк». В то время работал единственный костромской офис, но позже стали открываться филиалы по всему областному центру.

В 2004-ом году «Совкомбанк» становится обладателем лицензии Центробанка и расширяет сферы деятельности, а годом позже вступает в систему обязательного государственного страхования вкладов. В 2007-ом году акционером финансовой организации является международная инвестиционная фирма «TBIF», и с тех пор «Совкомбанк» стремительно развивается, расширяет перечень услуг и укрепляет позиции на российском банковском рынке.

Раскрытие в регулятивных целях

Кредитный рейтинг ПАО «Совкомбанк» был впервые опубликован 28.11.2008. Предыдущий рейтинговый пресс-релиз по данному объекту рейтинга был опубликован 21.10.2019.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее года с даты выпуска настоящего пресс-релиза.

При присвоении кредитного рейтинга применялась методология присвоения рейтингов кредитоспособности банкам https://raexpert.ru/ratings/methods/current (вступила в силу 03.09.2019).

Присвоенный рейтинг и прогноз по нему отражают всю существенную информацию в отношении объекта рейтинга, имеющуюся у АО «Эксперт РА», достоверность и качество которой, по мнению АО «Эксперт РА», являются надлежащими. Ключевыми источниками информации, использованными в рамках рейтингового анализа, являлись данные Банка России, ПАО «Совкомбанк», а также данные АО «Эксперт РА». Информация, используемая АО «Эксперт РА» в рамках рейтингового анализа, являлась достаточной для применения методологии.

Кредитный рейтинг был присвоен в рамках заключенного договора, ПАО «Совкомбанк» принимало участие в присвоении рейтинга.

Число участников рейтингового комитета было достаточным для обеспечения кворума. Ведущий рейтинговый аналитик представил членам рейтингового комитета факторы, влияющие на рейтинг, члены комитета выразили свои мнения и предложения. Председатель рейтингового комитета предоставил возможность каждому члену рейтингового комитета высказать свое мнение до начала процедуры голосования.

АО «Эксперт РА» в течение последних 12 месяцев не оказывало ПАО «Совкомбанк» дополнительных услуг.

Рефинансирование – возможно ли это в МФО?

Не зная, как избавиться от долгов, многие заёмщики обращаются за помощью к адвокатам по займам. Правовая помощь – эта надежный вариант не только оценить ситуацию с юридической точки зрения, но и возможность реально решить проблему.

Рефинансирование применяется для упрощения ситуации для должника и применяется в случаях с проблемными долгами. Этот способ представляет собой новое соглашение, под меньшие проценты. Цель выдачи такого кредита направлена на погашение старого займа. Для получения денег необходимо написать заявление с просьбой выдать новый заем.

МФО имеют права продать проблемные долги третьим лицам. В их числе могут быть коллекторы, физические лица. Поэтому, если заёмщику поступают звонки или приходят коллекторы с требованиями вернуть деньги, возможно, они были проданы за небольшие деньги. В этом случае вам нужно знать порядок взыскания дога коллекторами и попробовать найти с ними общий язык.

Как происходит рефинансирование займа?

Чтобы получить желаемый результат по снижению процентной ставки на займ, нужно понимать, что такое рефинансирование – об этом рассказано в видео-ролике ниже.

https://youtube.com/watch?v=Pw6EPMetA7o

Газпромбанк Пермь в цифрах

Отзывы о кредитах в Кашире

В каких случаях стоит покупать технику в кредит: советы экспертов

Процент от — Таблица для 2000

| Процент от | Разница |

|---|---|

| 1% от 2000 это 20 | 1980 |

| 2% от 2000 это 40 | 1960 |

| 3% от 2000 это 60 | 1940 |

| 4% от 2000 это 80 | 1920 |

| 5% от 2000 это 100 | 1900 |

| 6% от 2000 это 120 | 1880 |

| 7% от 2000 это 140 | 1860 |

| 8% от 2000 это 160 | 1840 |

| 9% от 2000 это 180 | 1820 |

| 10% от 2000 это 200 | 1800 |

| 11% от 2000 это 220 | 1780 |

| 12% от 2000 это 240 | 1760 |

| 13% от 2000 это 260 | 1740 |

| 14% от 2000 это 280 | 1720 |

| 15% от 2000 это 300 | 1700 |

| 16% от 2000 это 320 | 1680 |

| 17% от 2000 это 340 | 1660 |

| 18% от 2000 это 360 | 1640 |

| 19% от 2000 это 380 | 1620 |

| 20% от 2000 это 400 | 1600 |

| 21% от 2000 это 420 | 1580 |

| 22% от 2000 это 440 | 1560 |

| 23% от 2000 это 460 | 1540 |

| 24% от 2000 это 480 | 1520 |

| 25% от 2000 это 500 | 1500 |

| 26% от 2000 это 520 | 1480 |

| 27% от 2000 это 540 | 1460 |

| 28% от 2000 это 560 | 1440 |

| 29% от 2000 это 580 | 1420 |

| 30% от 2000 это 600 | 1400 |

| 31% от 2000 это 620 | 1380 |

| 32% от 2000 это 640 | 1360 |

| 33% от 2000 это 660 | 1340 |

| 34% от 2000 это 680 | 1320 |

| 35% от 2000 это 700 | 1300 |

| 36% от 2000 это 720 | 1280 |

| 37% от 2000 это 740 | 1260 |

| 38% от 2000 это 760 | 1240 |

| 39% от 2000 это 780 | 1220 |

| 40% от 2000 это 800 | 1200 |

| 41% от 2000 это 820 | 1180 |

| 42% от 2000 это 840 | 1160 |

| 43% от 2000 это 860 | 1140 |

| 44% от 2000 это 880 | 1120 |

| 45% от 2000 это 900 | 1100 |

| 46% от 2000 это 920 | 1080 |

| 47% от 2000 это 940 | 1060 |

| 48% от 2000 это 960 | 1040 |

| 49% от 2000 это 980 | 1020 |

| 50% от 2000 это 1000 | 1000 |

| 51% от 2000 это 1020 | 980 |

| 52% от 2000 это 1040 | 960 |

| 53% от 2000 это 1060 | 940 |

| 54% от 2000 это 1080 | 920 |

| 55% от 2000 это 1100 | 900 |

| 56% от 2000 это 1120 | 880 |

| 57% от 2000 это 1140 | 860 |

| 58% от 2000 это 1160 | 840 |

| 59% от 2000 это 1180 | 820 |

| 60% от 2000 это 1200 | 800 |

| 61% от 2000 это 1220 | 780 |

| 62% от 2000 это 1240 | 760 |

| 63% от 2000 это 1260 | 740 |

| 64% от 2000 это 1280 | 720 |

| 65% от 2000 это 1300 | 700 |

| 66% от 2000 это 1320 | 680 |

| 67% от 2000 это 1340 | 660 |

| 68% от 2000 это 1360 | 640 |

| 69% от 2000 это 1380 | 620 |

| 70% от 2000 это 1400 | 600 |

| 71% от 2000 это 1420 | 580 |

| 72% от 2000 это 1440 | 560 |

| 73% от 2000 это 1460 | 540 |

| 74% от 2000 это 1480 | 520 |

| 75% от 2000 это 1500 | 500 |

| 76% от 2000 это 1520 | 480 |

| 77% от 2000 это 1540 | 460 |

| 78% от 2000 это 1560 | 440 |

| 79% от 2000 это 1580 | 420 |

| 80% от 2000 это 1600 | 400 |

| 81% от 2000 это 1620 | 380 |

| 82% от 2000 это 1640 | 360 |

| 83% от 2000 это 1660 | 340 |

| 84% от 2000 это 1680 | 320 |

| 85% от 2000 это 1700 | 300 |

| 86% от 2000 это 1720 | 280 |

| 87% от 2000 это 1740 | 260 |

| 88% от 2000 это 1760 | 240 |

| 89% от 2000 это 1780 | 220 |

| 90% от 2000 это 1800 | 200 |

| 91% от 2000 это 1820 | 180 |

| 92% от 2000 это 1840 | 160 |

| 93% от 2000 это 1860 | 140 |

| 94% от 2000 это 1880 | 120 |

| 95% от 2000 это 1900 | 100 |

| 96% от 2000 это 1920 | 80 |

| 97% от 2000 это 1940 | 60 |

| 98% от 2000 это 1960 | 40 |

| 99% от 2000 это 1980 | 20 |

| 100% от 2000 это 2000 |

Основные показатели Совкомбанка

В декабре 2017 года рейтинговое агентство Эксперт РА опубликовала следующие данные, касающиеся показателей Совкомбанка:

- 11 место – вклады физ лиц (287 млрд руб).

- 15 место – кредиты физ лицам (128 млрд руб).

- 16 место – совокупный кредитный портфель (436 млрд руб).

- 16 место – активы (678 млрд руб).

- 17 место – капитал (65 млрд руб).

- 24 место – динамика кредитного портфеля.

- 25 место – остатки на клиентских счетах (104 млрд руб).

- 38 место – динамика капитала.

- 46 место – кредиты другим учреждениям (45 млрд руб).

- 50 место – динамика активов.

Агентство РИАРейтинг также опубликовала свою статистику на 2017 год, где Совкомбанк занял следующие строчки ТОПа:

- 11 место – объем выдачи ипотечных займов (динамика +620%).

- 17 место – размер активов (динамика +1,9%).

- 47 место – по количеству активов среди крупнейших банков Центральной и Восточной Европы.

Еще одно авторитетное издание Коммерсант.ру составила свою оценку деятельности Совкомбанка на финансовом рынке страны:

- 5 место – по выдаче автокредитов среди всех крупнейших банков.

- 10 место – средства граждан (264 млрд руб).

- 14 место – кредиты физическим лицам (110 млрд руб).

- 16 место – активы (634 млрд руб).

- 16 место – рентабельность банка.

- 17 место – капитал (63,9 млрд руб).

Не менее важен показатель народного рейтинга, который ставится на основе оценок работы кредитного учреждения, отзывов, проценте решения проблем, поступивших в качестве негативных комментариев на банковских форумах, и обратной связи ответственных сотрудников. В этом ТОП-е Совкомбанк занял высокое 7 место. Стоит ли доверять мнению людей или нет решать только вам.

Рейтинг надежности Совкомбанка в 2017 году

За определение рейтинга надежности отвечают, как отечественные, так и международные рейтинговые агентства. В 2017 году Совкомбанк получил следующие оценки:

- Standard & Poor’s – BB— (стабильный).

- Moody’s – Ba3 (стабильный).

- Fitch – BB— (стабильный).

Что касается российских агентств, то ими были поставлены более высокие рейтинги надежности Совкомбанку – А(ACRA) и A-(RAEX)

Важно понимать, что оценки, поставленные иностранными агентствами, всегда фактически выше. Это подтверждают отечественные компании

Например, если международное рейтинговое агентство ставит банку оценку «ВВВ», то в российской вариации она эквивалентна «А».

Расшифровываются обозначения очень просто: А – отлично, В – хорошо. Если оценка состоит из нескольких одинаковых букв, то это обозначает более стабильное положение банка. Знак минуса немного ухудшает ситуацию.

В 2017 году были даны долгосрочные прогнозы на текущий год, в которых говорилось, что ситуация не изменится. Совкомбанк стабилен по всем показателям.

Методика КАЛИПСО

Экспресс-оценка кредитоспособности банка КАЛИПСО разработана советником первого заместителя Председателя Банка России, к.э.н. В.В.Ивановым. В нашем исследовании используется модель по двум факторам: платежеспособность и ликвидность, что позволяет оценить способность банка рассчитываться по своим обязательствам.

| Показатель | Значение | Риск | Анализ |

| А. Платежеспособность | |||

| I. Наличие неоплаченных документов | |||

| Картотека банка | 0% | отсутствует | |

| Не исполненные в срок документы и распоряжения (внебаланс) | |||

| II. Скрытая картотека | |||

| Счета возможно скрытой просрочки | 1 721 544 | ||

| Счета возможно скрытой просрочки к валюте баланса | 0.04% | 0% | отсутствует |

| Рост счетов возможно скрытой просрочки | 0.30 | 0% | отсутствует |

| Обороты по картотеке банка | 0% | отсутствуют | |

| Обороты по не исполненным в срок документам (внебаланс) | 0% | отсутствуют | |

| III. Динамика платежей | |||

| Объем проводимых операций | 2 449 691 155 | ||

| Объем проводимых операций к валюте баланса | 52.14% | 30% | менее 60% от валюты баланса |

| Колебания объема проводимых операций | 13.00% | 0% | незначительны |

| Общий риск платежеспособности | 30% | ||

| Б. Ликвидность | |||

| I. Показатели ликвидной позиции | |||

| Показатель денежной позиции | 5.38% | 0% | более 1% |

| Чистая ликвидная позиция | 0.65 | 30% | менее 0.9 |

| Показатель заимствований в ЦБ | 2 171 046 | 30% | есть остаток |

| II. Сбалансированность операций по срокам | |||

| Активы до 1 месяца | 24 148 664 | ||

| Пассивы до 1 месяца | 407 709 748 | ||

| Сбалансированность до 1 месяца | 0.06 | 90% | менее 0.9 |

| Активы до 3 месяцев | 28 825 685 | ||

| Пассивы до 3 месяцев | 512 493 521 | ||

| Сбалансированность до 3 месяцев | 0.06 | 90% | менее 0.9 |

| Активы до 6 месяцев | 36 915 598 | ||

| Пассивы до 6 месяцев | 620 917 583 | ||

| Сбалансированность до 6 месяцев | 0.06 | 90% | менее 0.9 |

| Активы до 1 года | 90 216 219 | ||

| Пассивы до 1 года | 896 717 876 | ||

| Сбалансированность до 1 года | 0.10 | 90% | менее 0.9 |

| Общая сбалансированность | 99% | ||

| III. Ликвидационная стоимость баланса | |||

| Ликвидационная стоимость по балансу | 1.10 | 0% | более 0.9 |

| Общий риск ликвидности | 99% | ||

| Общий риск КАЛИПСО | 93% |

График изменения активов банка

Ниже представлен график изменения активов, видно что идет планомерный рост. Это хороший показатель.

Совкомбанк занимает 15 место по размеру активов среди банков России.

Активы Совкомбанк только увеличиваются и это позитивная динамика роста

Активы Совкомбанк только увеличиваются и это позитивная динамика роста

Активы банка — это принадлежащие банку объекты собственности, имеющие денежную оценку. Например, активами являются наличные средства, инвестиции, ссуды, ценные бумаги, недвижимость и другие. Банк либо покупает активы (за свой счет или средства вкладчиков), либо берет их в кредит, либо выпускает собственные облигации. Динамика активов зависит от успешности инвестиционной и кредитно-денежной деятельности банка

Важно, чтобы актив увеличивал прибыль (доходность) финансовой организации

Динамика активов – один из основных показателей эффективности банка, по которому, в том числе, можно оценить его кредитоспособность, стабильность и надежность.

Как погасить

Надежный банк или нет в 2020 году

Сегодня информацию по надежности возможно почерпнуть не только на сайте Центробанка РФ. В сети работает множество различных ресурсов, которые показывают, насколько финансовое учреждение популярно и востребовано в среде населения. В топе учитываются следующие сведения:

- Выдача кредитов. Считается, что Совком выдает займы под сравнительно низкие проценты. Поэтому население отдает предпочтение ему. Согласно статистике, за последний период число выдач возросло, увеличились и суммы.

- Хранение средств. Вопрос касается не только депозитов и инвестиций, но и личных и расчетных счетов для частных и юрлиц. Статистика демонстрирует стабильность, текущие проблемы со своевременными выплатами отсутствуют, крупных инцидентов не зафиксировано.

- Платежи и переводы. Инциденты отсутствуют, не наблюдается существенных задержек денежных средств. Стабильность в работе наблюдается в офисах, банкоматах и системах самообслуживания.

- Хранения личных данных. Не зафиксировано несанкционированной передачи индивидуальной информации потребителя третьим лицам, нет и распространения сведений в общей сети.

Оценка потребителя –средняя. Совкомбанк надежность банка на сайте ЦБ РФ идентифицируется средними показателями. Это позволяет говорить об учреждении как о надежном и стабильном.