Потребительские кредиты банка «санкт-петербург»

Содержание:

- Возможности онлайн калькулятора кредита

- Найдено 7 кредитов Банка «Санкт-Петербург»

- ? Калькулятор и методика расчета

- Информация о кредитах

- Как оформить кредит на сайте

- Как рассчитать калькулятором Банка Санкт-Петербург

- Кредиты от банка Санкт Петербург — выгодно

- Результаты.

- Оформление займа через интернет-банк

- Популярные вопросы и ответы

- Информация о кредитах

- Какие виды кредитования доступны в декрете?

- Порядок расчета займа с помощью калькулятора

- Как рассчитать кредит калькулятором онлайн?

- Относительно каких параметров происходит расчет?

- Что такое процентная ставка и от чего она зависит?

- Кредиты Банка «Санкт-Петербург»

- Что такое полная стоимость кредита?

- Отзывы о вкладах в банке «ВТБ 24»

Возможности онлайн калькулятора кредита

Наш онлайн-калькулятор потребительского кредита — это удобный сервис, в котором пользователь может производить расчеты сам, без обращения в банк. Конкретно калькулятор позволяет:

- Вычислить полную стоимость кредита — с учетом основного долга и «капающих» процентов;

- Учесть схему расчета, которую применяет банк, — аннуитет или дифференцированный платеж;

- Включить в расчеты все комиссии и дополнительные платежи — единовременные или регулярные;

- Подобрать кредитные предложения исходя из параметров, введенных в калькулятор;

- Увидеть информацию в виде диаграммы и сводного графика платежей, который можно сохранить и распечатать.

Таким образом, еще на подготовительном этапе клиент просчитает финансовую нагрузку в калькуляторе. Это поможет сравнить несколько кредитных программ и выбрать ту, что сулит меньше рисков. Также калькулятор экономит время: теперь не нужно обращаться в каждый банк по отдельности, чтобы запросить примерный график платежей.

Найдено 7 кредитов Банка «Санкт-Петербург»

Рефинансирование акция

Ставка от 9,9%

Мин. платеж от 8 787 руб/мес на 1 год

Подать заявку

- Сумма от 50 000 до 3 000 000 рублей

- Срок от 13 мес. до 85 мес.

- Возраст от 21 до 72 лет

- Время рассмотрения до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Подробнее

Под залог недвижимости

Ставка от 10,7%

Мин. платеж от 8 824 руб/мес на 1 год

Подать заявку

- Сумма от 500 000 до 10 000 000 рублей

- Срок от 1 года до 365 мес.

- Возраст от 18 до 70 лет

- Время рассмотрения до 5 дней

- Подтверждение дохода: 2-НДФЛ, 3-НДФЛ, справка по форме банка или справка в свободной форме

- Под залог недвижимости

- Без поручительства

Подробнее

Классический акция

Ставка от 10,9%

Мин. платеж от 8 834 руб/мес на 1 год

Подать заявку

- Сумма от 1 000 000 до 3 000 000 рублей

- Срок от 13 мес. до 85 мес.

- Возраст от 21 до 65 лет

- Время рассмотрения до 3 дней

- Подтверждение дохода: 2-НДФЛ, справка по форме банка или справка в свободной форме

- Без залога

- Без поручительства

Подробнее

Рефинансирование

Ставка от 12,5%

Мин. платеж от 8 908 руб/мес на 1 год

Подать заявку

- Сумма от 50 000 до 3 000 000 рублей

- Срок от 13 мес. до 85 мес.

- Возраст от 21 до 72 лет

- Время рассмотрения до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Подробнее

Классический

Ставка от 13,5%

Мин. платеж от 8 955 руб/мес на 1 год

Подать заявку

- Сумма от 50 000 до 1 500 000 рублей

- Срок от 13 мес. до 85 мес.

- Возраст от 21 до 65 лет

- Время рассмотрения до 3 дней

- Подтверждение дохода: 2-НДФЛ, справка по форме банка или справка в свободной форме

- Без залога

- Без поручительства

Подробнее

Пенсионный

Ставка от 14,5%

Мин. платеж от 9 002 руб/мес на 1 год

Подать заявку

- Сумма от 10 000 до 500 000 рублей

- Срок от 13 мес. до 5 лет

- Возраст от 24 до 72 лет

- Время рассмотрения до 3 дней

- Подтверждение дохода: 2-НДФЛ, справка по форме банка или справка в свободной форме

- Без залога

- Без поручительства

Подробнее

Классический для молодежи

Ставка от 16,9%

Мин. платеж от 9 116 руб/мес на 1 год

Подать заявку

- Сумма от 50 000 до 300 000 рублей

- Срок от 13 мес. до 85 мес.

- Возраст от 18 до 65 лет

- Время рассмотрения до 3 дней

- Подтверждение дохода: 2-НДФЛ, справка по форме банка или справка в свободной форме

- Без залога

- Без поручительства

Подробнее

? Калькулятор и методика расчета

Формулы аннуитетного и дифференцированного платежей довольно сложные, поэтому мало кто прибегает к самостоятельным расчетам. Гораздо проще и быстрее воспользоваться готовым калькулятором.

Кредитный калькулятор на сайте calcus.ru

Пример расчета аннуитетного платежа

Чтобы было более понятно, рассмотрим оба варианта платежей на примере.

Формула расчета аннуитетного платежа:

сумма кредита х коэффициент аннуитета

Это стандартная формула, которая используется в большинстве случаев, но изредка банк может вносить какие-то изменения.

Чтобы вычислить коэффициент аннуитета, нужно воспользоваться формулой:

месячная процентная ставка х (1 + месячная процентная ставка)ª / (1 + месячная процентная ставка)ª – 1

где ª – это количество платежей.

Для примера рассмотрим кредит в 500 000 рублей на срок 18 месяцев под годовую ставку 15%.

Сначала нам нужно вычислить месячную процентную ставку: 15% / 12 = 1,25% = 0,0125.

Количество платежей – это количество месяцев, то есть 18 платежей.

По вышеуказанной формуле расчет будет таким:

0,0125 х (1 + 0,0125)18 / ((1 + 0,0125)18 – 1) = 0,062385

Далее нужно получившийся коэффициент аннуитета подставить в расчет нашего платежа:

500 000 рублей х 0,062385 = 31 192,5 рубля.

Полная стоимость кредита. Из чего складывается, возможные способы снижения

Читать

Кредитная амнистия и другие способы снизить долговую нагрузку

Подробнее

Стоит ли платить коллекторам за просроченные кредиты

Смотреть

Пример расчета дифференцированного платежа

Дифференцированный платеж рассчитать сложнее из-за того, что в силу специфики, о которой написано выше, его сумма ежемесячно меняется.

Для примера рассмотрим тот же кредит – 500 000 рублей на срок 18 месяцев под годовую ставку 15%.

Формула расчета дифференцированного платежа:

часть основного кредита х сумма процентов

При дифференцированном способе погашения задолженности часть основного кредита не меняется (конечно, если не допускать просрочек и иных нарушений). Процентная составляющая уменьшается каждый месяц. А поскольку сумма долга становится ниже, то, соответственно, становятся ниже и начисляемые проценты.

Сначала посчитаем часть основного кредита:

500 000 рублей / 18 месяцев = 27 777,78 рубля часть основного кредита

Именно эту сумму заемщик должен будет платить ежемесячно. Теперь посчитаем вторую часть формулы дифференцированного платежа – сумму процентов.

Существует несколько вариантов расчета, но наиболее популярен с ежедневным начислением процентов:

остаток долга х годовая ставка х дни, за которые начислены проценты / количество дней в году

Для удобства сделаем расчет исходя из 365 дней в году и 30 дней в месяце. Например, мы оформляем кредит 1 июня, значит, следующий наш платеж будет 1 июля. Считаем сумму за первый месяц:

500 000 рублей х 15% х 30 дней / 365 дней = 6 164,38 рубля суммы процентов

Теперь считаем общий дифференцированный платеж за первый месяц кредита:

27 777,78 рубля часть основного кредита + 6 164,38 рубля суммы процентов = 33 942,16 рубля размер дифференцированного платежа в первый месяц.

Уже со второго месяца дифференцированный платеж уменьшится на 27 777,78 рубля, то есть проценты будут начисляться не на первоначальные 500 000 рублей, а на 472 222,22 рубля. Поскольку следующий платеж должен быть 1 августа, то произведем расчет процентов, взяв 31 день (считаем платеж за второй месяц, июль, в котором 31 день):

472 222,22 рубля х 15% х 31 день / 365 дней = 6 015,9 рубля

Теперь считаем общий дифференцированный платеж за второй месяц кредита:

27 777,78 рубля часть основного кредита + 6 015,9 рубля суммы процентов = 33 793,6 рубля размер дифференцированного платежа во второй месяц.

Как видно, уже с самого начала гасится значительная часть основного долга, и сумма процентов так же уменьшается.

Воспользуйтесь готовым калькулятором, если нет желания сидеть над формулами самому.

Где та грань, после которой человек может объявить себя банкротом

Читать

5 способов проверить долги физических лиц. Пошаговые инструкции

Подробнее

Как выбраться из долговой ямы по займам и кредитам

Смотреть

Информация о кредитах

ПАО «Банк «Санкт-Петербург» предлагает для физических лиц 7 потребительских кредитов с различными условиями кредитования:

- самая низкая процентная ставка 9,9% годовых по программе «Рефинансирование акция»;

- максимальную сумму 10 000 000 рублей можно оформить на срок до 365 мес. по программе «Под залог недвижимости», при этом итоговая переплата будет 10,7% в год;

- рассмотрение кредитных заявок до 5 дней;

- возрастные требования к заемщикам — от 18 до 72 года.

Уточнить информацию о продуктах и услугах можно на официальном сайте банка www.bspb.ru или по телефону горячей линии банка 8 800 222-50-50.

Калькулятор кредитов по городам

На декабрь 2020 года Банк «Санкт-Петербург» представлен в 7 городах в 3 регионах России.

- Москва 2

- Санкт-Петербург 55

- Калининград 6

- Гатчина 1

- Кириши 1

Калькуляторы других банков

- Калькулятор Банка Уралсиба

- Калькулятор Банка Финсервиса

- Калькулятор Банка «ФК Открытие»

Как оформить кредит на сайте

- Откройте раздел сайта «Кредиты» и, если нужно, подраздел — «Онлайн-заявка», «Без справок», «Без отказа» и др;

- Введите подходящие условия кредитования — сумму, срок и место банка в рейтинге;

- Просмотрите кредиты, которые отберется фильтр, и кликните «Подать заявку» возле подходящего;

- Начните заполнять персональные данные для отправки своей анкеты в банк.

Скорость отклика зависит от выбранного банка. Обычно, если речь идет о потребкредите, по анкетам отвечают быстро — в пределах суток. А вот для залоговых кредитов ипотеки требуется больше времени, чтобы проверить надежность заявителя.

✯Как уменьшить переплату по кредиту?

На стадии подбора и оформления кредита стоит использовать свои «козыри»: указать все источники дохода, привлечь поручителей или предоставить залог, иметь хорошую кредитную историю. Тогда банк установит минимальную ставку, а значит — минимальной будет и переплата. Если кредит уже оформлен, остается прибегнуть к досрочному погашению. На нашем сайте можете ознакомиться со всеми кредитами под низкий процент.

✯Выгодно ли досрочно погашать кредит?

Досрочное погашение выгодно всегда: так заемщик уплачивает банку меньше процентов. Чем предполагалось договором. Однако есть нюансы, связанные со схемой платежей. При аннуитете досрочно погашать кредит выгодно только в первой половине срока, когда банк взимает больше всего процентов. При дифференцированном кредите наоборот: чем раньше начать погашение, тем меньше будет переплата.

✯Могу ли я снизить ставку по кредиту?

Если кредитный договор уже заключен, изменить ставку можно через рефинансирование рефинансирование. Его суть в том, что заемщик оформляет новый кредит для погашения ранее полученного. Такая услуга имеет смысл, когда процентные ставки в среднем по рынку упали. Обращаются за рефинансирование обычно в сторонний банк.

Дополнительная информация по кредитам в России

|

|

Как рассчитать калькулятором Банка Санкт-Петербург

При посещении официального сайта Банка Санкт-Петербург России калькулятор кредитов помогает сделать расчёт нужной ссуды до обращения в банковское отделение. Также воспользоваться функционалом можно на нашем сайте. С помощью этой программы легко рассчитать кредиты с максимальной ставкой, которые предусматривают досрочное погашение.

Чтобы оценить выгодность потребительского кредита самостоятельно совершают следующие действия:

- Вводят срок кредитования и необходимую сумму;

- рассчитывают при помощи специальной формы;

- выдаёт соответствующую сумму ежемесячного платежа и величину ставки по ссуде. Если полученный результат вас устраивает, можно заполнить соответствующую заявку на сайте (для физических лиц).

Кредиты от банка Санкт Петербург — выгодно

Финансовое учреждение предлагает множество потребительских кредитов на выгодных условиях, где каждая сторона сотрудничества остается в плюсе.

Нужны деньги на постройку дома, ремонт квартиры, хочется отправиться в отпуск, а денег не хватает – консультант банка Санкт-Петербург подберет лучшее предложение!

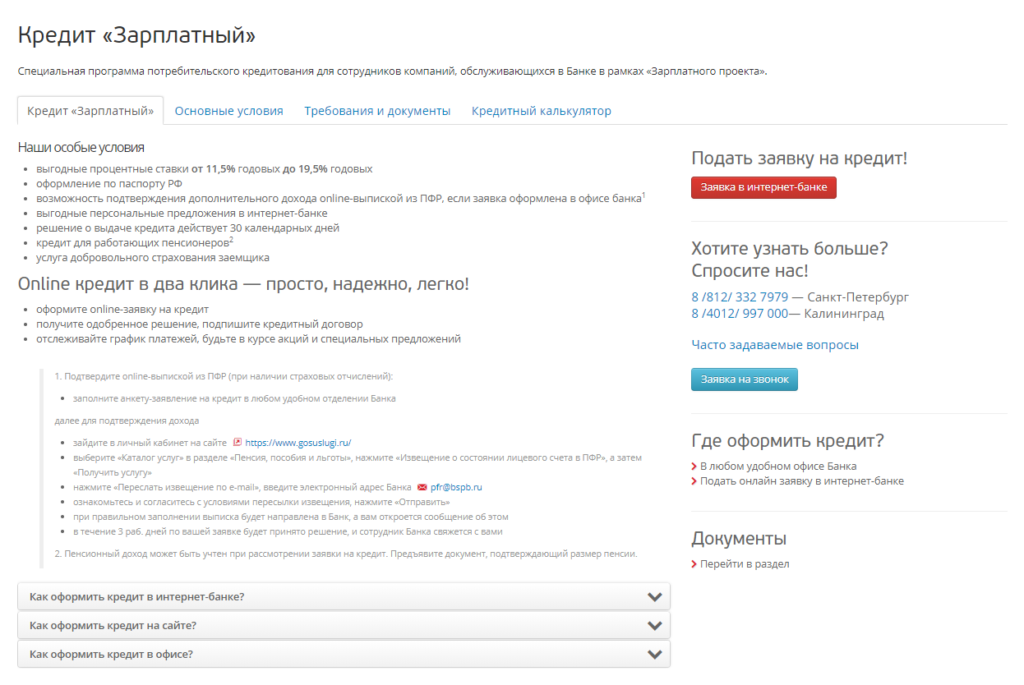

Зарплатный кредит

Потребительский официальный кредит для работников компаний, которые получают зарплату через банк Санкт-Петербург.

Главными его условиями являются:

- Процентная ставка составляет 11,5-19,5%.

- Минимальная кредитная сумма – 50 000 рублей.

- Кредит выдается на период до 7 лет.

- Кредит можно досрочно погасить, без уплаты комиссий и штрафов.

- Оформить можно по паспорту гражданина Российской Федерации.

- В момент выдачи комиссия не взимается.

- При оформлении кредита в отделении банка Санкт-Петербург справку о доходах можно предоставить в онлайн формате.

- Интернет-банк предлагает дополнительные выгодные возможности.

- Решение о выдаче кредита действует в течение месяца.

- Кредит может быть выдан работающим пенсионерам.

- Можно воспользоваться услугой страхования.

Выплачивать кредит можно как в любом отделении банка Санкт-Петербург, так и через интернет-банк на официальном сайте учреждения. На официальном сайте вы можете рассчитать его онлайн на калькуляторе кредита.

Классический

Главное преимущество данной программы – оформление возможно на любые цели, без необходимости предоставления поручителя.

Условиями кредитования являются:

- Процентная ставка – 13,5-19,5%.

- Минимальная сумма оформления – 50 000 рублей.

- Кредит оформляется сроком до 7 лет.

- В момент выдачи комиссия не берется.

- Для оформления финансовой сделки не нужно много документации.

- Подтвердить платежеспособность можно онлайн выпиской.

- Интернет-банк предлагает дополнительные привилегии.

- Можно добровольно застраховаться.

- Решение о выдаче кредита действительно месяц.

Оформить кредит Классический могут как новые клиенты банка Санкт-Петербург, так и действующие, а выплачивать кредит в интернет-банке легко и просто.

Пенсионный

Программа доступна для оформления пенсионерам, которые получают пенсию через банк Санкт-Петербург или имеют карту Пенсионная.

Условиями кредитования являются:

- Годовая процентная ставка – 16,9%.

- Оформить кредит могут лица в возрасте до 72 лет.

- Кредит можно оформить на период до 60 месяцев.

- Для оформления необходимо минимум документации.

- Минимальная сумма кредита – 10 000 рублей.

- Можно добровольно застраховаться.

Рассмотрение заявки на кредит в режиме онлайн занимает не более трех рабочих дней с момента ее подачи!

Рефинансирование

Программа, позволяющая частному лицу оформить кредит на погашение задолженности в любом другом банке по карте, ипотеке, автокредиту.

Условиями являются:

- Процентная ставка – 13,9% после предоставления справки о погашении задолженности в другом банке. На момент оформления – 17,9%.

- Минимальная сумма выдачи – 50 000 рублей.

- Срок выплаты – не более 7 лет.

- В период оформления комиссия не берется.

- При досрочном погашении нет комиссий и штрафов.

- Выплата кредитной суммы частично может осуществляться на руки.

- Банк дает 60 суток на предоставление справки о погашении задолженности в другом банке.

Рефинансирование кредитов других банков может выдаваться на погашение до пяти кредитов, один из которых в обязательном порядке должен быть оформлен в другом банке!

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

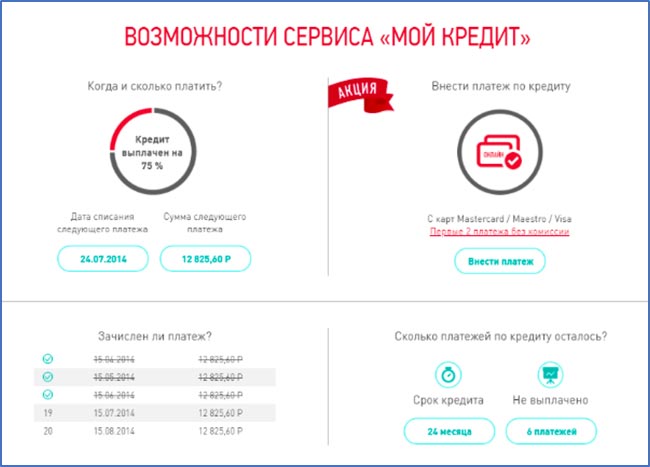

Оформление займа через интернет-банк

Банк предлагает своим клиентам удобный формат обслуживания, позволяющий управлять кредитами, их выплатой и закрытием не выходя за пределы дома или из любой точки мира. Интернет-банк помещает широкий функционал возможностей финансового учреждения в один гаджет.

Для оформления кредита нужно осуществить несколько действий:

- Подключите интернет-банк в любом офисе. Если услуга у вас уже есть – войдите в личный кабинет через официальное приложение.

- В разделе Кредиты представлена необходимая информация и возможность оформления. Выберите желаемый тариф, подайте заявку, выполнив требования системы.

Услуга работает в режиме 24/7, независимо от выходных и праздничных дней. На рассмотрение заявки система выделяет 10 минут, в случае одобрения деньги поступят на указанный счет в тот же день.

Популярные вопросы и ответы

Как рассчитать процент годовых по кредиту?

Процент годовых не считается. Ставку по кредиту годовых определяет банк на основании вашего дохода, кредитной истории и других параметров скоринга. Проценты по кредиту начисляются каждый день, но платить их нужно каждый месяц. Если хотите узнать ставку в месяц, нужно ставку годовых разделить на 12. Аналогично — если в день, то умножить разделить на 365(366) Если хотите посчитать процент за каждый месяц пользования кредитом, то нужно ставку в день умножить на число дней в месяце и на остаток долга в начале месяца.

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

О разрабочике

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу инструмента. За оценку респект и спасибо.

Непонятно

9

Сойдет

9

Годнота

45

Информация о кредитах

ПАО «Банк «Санкт-Петербург» предоставляет кредиты физическим и юридическим лицам на основании лицензии ЦБ РФ №436 от 03.10.1990.

Оформление потребительских кредитов в Банке «Санкт-Петербург» возможно на сумму до 10 000 000 рублей на срок до 365 мес. с годовой процентной ставкой от 9,9% до 18%.

В Санкт-Петербурге для физических лиц доступно 7 кредитных программ банка с различными условиями кредитования:

- максимальную сумму 10 000 000 рублей можно получить на срок до 365 мес. по предложению «Под залог недвижимости», при этом переплата по кредиту будет 10,7% в год;

- самая низкая процентная ставка 9,9% годовых доступна по программе «Рефинансирование акция»;

- срок рассмотрения кредитных заявок до 5 дней;

- возраст потенциальных заемщиков от 18 до 72 года.

Узнать детальную информацию о продуктах и услугах можно на официальном сайте банка www.bspb.ru или по телефону горячей линии банка 8 800 222-50-50.

Какие виды кредитования доступны в декрете?

Порядок расчета займа с помощью калькулятора

Существует 2 варианта расчета займа

Первый — предварительный расчет, когда вы хотите взять наличные в кредит. Для данного расчета дата первого платежа не нужна. Ее можно оставить по умолчанию. Она не влияет на размер ежемесячного платежа.

Сумма займа — она прописана в кредитном договоре и берется без учета первоначального взноса на товар или услугу.

Процентная ставка — номинальная ставка по займу без учета комиссий и страховки. Берется из договора займа. Можно ввести 3 знака после запятой.

Выражается без деления на сто.

Срок — целое число месяцев на которе берется займ. Если у вас 2 года к примеру, то нужно ввести 24 месяца

Второй вариант — расчет существующего займа

Далее идет поле — дата первого платежа. Этот параметр уже важен когда вы взяли кредит

Для взятой ссуды важен расчет по дате. Т.е при построении графика указывается дата очередной выплаты — номер дня в месяце.

Расчет с учетом дат важен при досрочных погашениях. От даты досрочного внесения средств зависит то, в каком месяце будет новый уменьшенный платеж.

Как рассчитать кредит калькулятором онлайн?

Убедиться, кредит с каким платежом выгоднее, можно на Bankiros.ru. Наш калькулятор кредитов имеет простой и понятный интерфейс, а все расчеты производит в несколько кликов. Ниже приводим детальную инструкцию:

- Введите основные условия кредита — сумму, валюту, срок и значение процентной ставки;

- Укажите, по какой схеме будет производиться расчет платежей — аннуитетной или дифференцированной;

- В календаре выберите дату, на которую запланировано оформление кредита;

- Если нужно, добавьте к расчетам комиссии — единовременную и/или дополнительные.

Больше действий совершать не нужно: калькулятор рассчитает кредит автоматически, как только пользователь введет все условия.

Относительно каких параметров происходит расчет?

На что опирается банковский клиент, когда выбирает ссуду? На условия кредитования. Их уже учитывает онлайн-калькулятор Bankiros.ru, в который нужно ввести всю совокупность параметров — сумму кредита, ставку, срок, схему платежей и др. Подробнее:

- Сумма кредита. Речь об объеме средств, который клиент занимает у банка (без учета процентов, комиссий и страховки). В 2020 году сумма потребкредитов в среднем составляет от 30 тыс. до 5 млн. рублей. Если предоставить банку залог, сумма значительно вырастает — до нескольких десятков млн. рублей.

- Процентная ставка. Представляет собой плату за пользование заемными средствами, выраженную в процентах. Начисляется по отношению к сумме кредита за определенный период (обычно — год). Сегодня средняя ставка составляет от 9 до 13% годовых. Считается, что это ключевое условие любой ссуды. Кроме динамики рынка, на ставку влияет кредитное прошлое клиента, его текущая финансовая нагрузка и доход.

- Срок. Это время, на которое выдается кредит. Судя по актуальным предложениям банков, может составлять от полугода до пяти лет, но окончательно утверждается самим заемщиком. Чем больше срок — тем меньше платеж (и наоборот). Важен и момент выдачи — день, с которого стартовал срок кредитования. Именно тогда банк начинает взимать проценты.

- Способ погашения. Иначе это называют схемой начисления платежей, которая существует в двух вариантах — аннуитетных и дифференцированных выплат. Обычно схему для конкретного кредита определяет банк, но иногда выбирает и сам клиент, исходя из того, какой платеж ему выгоднее.

Большой плюс калькулятора стоит в том, что он учитывает все параметры, в то время как заемщики упрощают расчеты. Например, единственным ориентиром при выборе кредита считается ставка, отсюда — рекламные лозунги банков о «самых низких процентах». На деле же, перекрывать формально выгодную ставку могут дополнительные платежи, поэтому онлайн-калькулятор так необходим: с ним пользователи точно определяют размер переплаты, в обход банковским уловкам.

Аннуитетный платеж по кредиту

Кроме комиссий есть еще одно условие кредита, которое часто ускользает от внимания заемщиков, — это порядок платежей. Калькулятор Bankiros.ru производит расчет аннуитетных платежей по кредиту наравне с дифференцированными (указать это можно, кликнув на соответствующую кнопку). В чем же особенность аннуитета и почему именно этим способом банки рассчитывают ссуды чаще всего?

Аннуитет предполагает, что банк начисляет равные платежи в течение всего срока кредитования. При этом в первой половине срока задолженность по кредиту практически не гасится, поскольку деньги заемщика идут преимущественно на проценты. Платежи небольшие, но за счёт этого увеличивается сумма начисляемых процентов, а следовательно — растет выгода банка.

Дифференцированный платеж по кредиту

При дифференцированном платеже задолженность по кредиту погашается равномерно, начиная с первых выплат, а проценты начисляются по фактическому остатку. Поэтому каждый последующий платеж будет меньше предыдущего, что снижает стоимость кредита. В случае досрочного погашения при таком виде платежей заемщик может существенно сэкономить на выплачиваемых процентах.

С точки зрения переплаты дифференцированный кредит выгоднее аннуитета. Однако у него есть минус: в первые месяцы погашения платежи будут большими, что может оказаться неподъемным для клиента. Аннуитет же предполагает фиксированную, относительно небольшую плату. Еще один довод в пользу аннуитета — такой кредит проще найти. Большинство банков предпочитает аннуитетную схему, под нее же разрабатывается больше новых программ.

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 4.25%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2020 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Кредиты Банка «Санкт-Петербург»

-

Классический

Банк «Санкт-Петербург»

от 13,5%процентная ставка

1 500 000 рубмакс. сумма

85 мес.макс. срок

Оформить

Подробнее- Сумма от 50 000 до 1 500 000 рублей

- Срок до 85 мес.

- Возраст от 21 до 65 лет

- Время рассмотрения в день обращения

- Без справок о доходах

- Без залога

- Без поручительства

- Без страхования

Пример: если взять 5 000 рублей на срок 1 год под 13,5% годовых, размер ежемесячного платежа составит 448 руб. в месяц, общая сумма переплаты 373 руб.

Показать детали ↓

-

Классический акция

Банк «Санкт-Петербург»

от 10,9%процентная ставка

3 000 000 рубмакс. сумма

85 мес.макс. срок

Оформить

Подробнее- Сумма от 1 000 000 до 3 000 000 рублей

- Срок до 85 мес.

- Возраст от 21 до 65 лет

- Время рассмотрения в день обращения

- Без справок о доходах

- Без залога

- Без поручительства

- Без страхования

Пример: взяв 2 900 000 рублей, сроком на 1 год под 10,9% годовых, сумма ежемесячного платежа составит 256 172 руб. в месяц, переплата за весь период 174 058 руб.

Показать детали ↓

-

Классический для молодежи

Банк «Санкт-Петербург»

от 16,9%процентная ставка

300 000 рубмакс. сумма

85 мес.макс. срок

Оформить

Подробнее- Сумма от 50 000 до 300 000 рублей

- Срок до 85 мес.

- Возраст от 21 до 65 лет

- Время рассмотрения в день обращения

- Без справок о доходах

- Без залога

- Без поручительства

- Без страхования

Пример: взяв 130 000 рублей на 1 год под 16,9% годовых, ежемесячный платеж составит 11 850 руб. в месяц, переплата за весь срок 12 206 руб.

Показать детали ↓

-

Пенсионный

Банк «Санкт-Петербург»

от 14,5%процентная ставка

500 000 рубмакс. сумма

5 летмакс. срок

Оформить

Подробнее- Сумма от 10 000 до 500 000 рублей

- Срок до 5 лет

- Возраст от 21 до 65 лет

- Время рассмотрения в день обращения

- Без справок о доходах

- Без залога

- Без поручительства

- Без страхования

Пример: оформив 420 000 рублей на 1 год под 14,5% годовых, ежемесячный платеж составит 37 809 руб. в месяц, общая сумма переплаты 33 714 руб.

Показать детали ↓

-

Под залог недвижимости

Банк «Санкт-Петербург»

от 10,7%процентная ставка

10 000 000 рубмакс. сумма

365 мес.макс. срок

Оформить

Подробнее- Сумма от 500 000 до 10 000 000 рублей

- Срок до 365 мес.

- Возраст от 21 до 65 лет

- Время рассмотрения в день обращения

- Без справок о доходах

- Без залога

- Без поручительства

- Без страхования

Пример: взяв 5 700 000 рублей, сроком на 1 год под 10,7% годовых, сумма ежемесячного платежа составит 502 978 руб. в месяц, переплата за весь период 335 738 руб.

Показать детали ↓

-

Рефинансирование

Банк «Санкт-Петербург»

от 12,5%процентная ставка

3 000 000 рубмакс. сумма

85 мес.макс. срок

Оформить

Подробнее- Сумма от 50 000 до 3 000 000 рублей

- Срок до 85 мес.

- Возраст от 21 до 65 лет

- Время рассмотрения в день обращения

- Без справок о доходах

- Без залога

- Без поручительства

- Без страхования

Пример: взяв 2 900 000 рублей, сроком на 1 год под 12,5% годовых, сумма ежемесячного платежа составит 258 340 руб. в месяц, переплата за весь период 200 084 руб.

Показать детали ↓

-

Рефинансирование акция

Банк «Санкт-Петербург»

от 9,9%процентная ставка

3 000 000 рубмакс. сумма

85 мес.макс. срок

Оформить

Подробнее- Сумма от 50 000 до 3 000 000 рублей

- Срок до 85 мес.

- Возраст от 21 до 65 лет

- Время рассмотрения в день обращения

- Без справок о доходах

- Без залога

- Без поручительства

- Без страхования

Пример: если взять 400 000 рублей на срок 1 год под 9,9% годовых, размер ежемесячного платежа составит 35 148 руб. в месяц, переплата за весь период 21 773 руб.

Показать детали ↓

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это фактическая сумма, которую заемщик заплатит банку за пользование средствами. Говоря простыми словами это реальная цена кредита, с учетом всех обязательных комиссий и страхований.

ПСК рассчитывается банками по специальной формуле и указывается в виде процентов годовых и в денежном выражении. Согласно действующему законодательству, банки обязаны указывать заемщику полную стоимость кредита. В кредитном договоре ПСК должна быть расположена на первой странице, в правом верхнем углу.

Так выглядит ПСК в договоре:

До 2008 года вместо «полной стоимости кредита» использовался термин «эффективная процентная ставка».

ЦБ отслеживает среднерыночное значение ПСК и каждый квартал публикует данные

. Полная стоимость кредита не может превышать среднерыночное значение ПСК более чем на треть. Например, на 14 августа 2020 года среднерыночное значение ПСК для нецелевых потребительских кредитов свыше 300 000 рублей до 1 года составляет 13,06%. Значит, полная стоимость такого кредита не может быть более 17,41% годовых.

Стоимость кредита может превышать ПСК из-за штрафов за просрочки или комиссии за снятие наличных с кредитных карт. Но банки не могут учесть это при расчете ПСК, так как не знают заранее, какие штрафы и комиссии будут у конкретного заемщика.

Платежи, включаемые в ПСК:

- Платежи по кредитному договору, размеры и сроки уплаты которых известны на момент заключения договора. В них входят:

- Погашение суммы основного долга;

- Уплата процентов по кредиту;

- Комиссия за выдачу кредита;

- Комиссия за открытие и обслуживание счета (если его открытие обусловлено заключением кредитного договора);

- Комиссия за выпуск и годовое обслуживание кредитных и дебетовых карт.

Платежи в пользу третьих лиц, если обязанность по таким платежам вытекает из условий кредитного договора (например, страховые компании, нотариусы). К данным платежам относятся:

- Оценка передаваемого в залог имущества;

- Страхование жизни заемщика;

- Страхование предмета залога (например, квартиры, транспортного средства).

Если условиями кредитного договора определено конкретное третье лицо, для расчета ПСК используются тарифы этого лица. Тарифы, используемые для расчета полной стоимости кредита, могут не учитывать индивидуальных особенностей заемщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства).

Платежи, не включаемые в ПСК:

- Платежи заемщика, обязанность осуществления которых вытекает не из кредитного договора, а из требований законодательства (например, при оформлении ОСАГО).

- Платежи, связанные с несоблюдением заемщиком условий кредитного договора.

- Предусмотренные кредитным договором платежи по обслуживанию кредита, величина которых зависит от решения заемщика, в том числе:

- Комиссия за частичное (полное) досрочное погашение кредита;

- Комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов;

- Неустойка в виде штрафов или пени, в том числе за превышение установленного лимита овердрафта;

- Плата за предоставление информации о состоянии задолженности.

По кредитным картам в расчет ПСК не включается:

- Комиссия за снятие наличных в банкомате и повышенная процентная ставка на операции снятия наличных.

- Комиссия за осуществление операций в валюте, отличной от валюты счета;

- Комиссия за приостановление операций по карте;

- Комиссия за зачисление другими кредитными организациями денежных средств на карту.

В случае, если кредитный договор предполагает различные суммы платежей по кредиту, расчет ПСК производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия кредитной карты), равномерных платежей по кредитному договору (возврат основной суммы долга, уплата процентов по кредиту и иные платежи, определенные условиями договора). В случае, если кредитным договором предусмотрен минимальный ежемесячный платеж, расчет ПСК производится исходя из этого условия.