Льготный период кредитной карты тинькофф

Содержание:

- Прочие условия по карте

- Лучшие кредитные карты 2020 со льготным периодом

- Льготный период по кредитной карте: 3 разные методики расчета

- Требования к клиентам для оформления карты

- Лицензия на алкоголь для общепита и магазинов

- Расположение на карте: Головной офис / Дополнительный офис «Центральный»

- Как увеличить лимит кредитной карты Тинькофф Платинум

- Как пополнять карту?

- Как рассчитать правильно льготный период

- Отзывы о кредитах в Совкомбанке

- Схема: мошенники без вашего участия узнали все нужные данные и списали деньги

- Отзывы

- Как работает льготный период кредитной карты

- Пример расчета льготного периода

- Особенности кредитования в банке Тинькофф

- Как это работает в жизни

- Как рассчитать свой расчетный период по карте Тинькофф Black?

- 10 место. Рассрочка на все (Восточный Банк) — Visa

- Что происходит после окончания льготного времени

- Интернет-банк для юридических лиц

Прочие условия по карте

Среди других условий кредиток Тинькофф стоит выделить:

Клиент имеет право взять в кредит значительную сумму. Лимит по кредиту равный 300 тыс. руб. впоследствии и может возрасти. Отдельные виды кредиток наделены возможностью установки лимита на уровне 700 тыс. с возможностью увеличения. Как бы то ни было нужно уяснить, что лимит устанавливается исключительно индивидуальным образом и может сначала определяться как невысокий, к примеру, равный 50 тыс. рублей, но может быть и очень большая сумма кредита. Это, прежде всего, зависит от набора моментов.

Оформить кредитную карту Tinkoff за 4 шага

Банк возвращает на карту 1% от всех приобретений в виде бонусов, не зависимо от типа магазина, в котором покупка была совершена. В отдельных торговых объектах партнеров сумма кэшбэка достигает 30% от общей суммы, информация о данных магазинах опубликована в сервисе интернет-банкинг.

Этой бонусной валютой можно оплачивать: ЖД билеты и питание в ресторанах. Истратить эти бонусные рубли клиент может на протяжении 3-х лет, поэтому быстро или в течение продолжительного времени вы определенно сможете накопить на бесплатный ужин.

Клиенты могут погашать свой кредит малыми отчислениями. Минимальный перевод на погашение кредита должен быть порядка 8% от его суммы. Это довольно выгодно, так как есть возможность погашать кредит ежедневно частями и это будет способствовать уменьшению вашей задолженности. Есть возможность одномоментного погашения кредита. В прочих банковских учреждениях минимальный платеж достигает уровня 10% и выше.

Кредит в России можно гасить без взимания комиссии. У Тинькофф отсутствуют стационарные отделения, да и зачем они банку, ведь погасить займы можно как в отделениях Почты, салонах МТС, Qiwi, так и в других заведениях абсолютно без комиссии.

Заказанную вами карту принесут домой или отправят почтой, куда вы скажете бесплатно.

Стоимость обслуживания кредитной карты 590 рублей в год.

Условия по кредитке при снятии наличных

Процедура снятия наличных с кредитки всегда обходится для клиента не дешево, это общепринятая тенденция во всех банках РФ. Главным образом кредитка предназначается для осуществления покупок в торговых объектах или по средствам Интернета, а не для обналичивания средств.

В этой связи при желании клиента снять наличную сумму денег, начинают действовать особые условия по кредитке. К примеру, при снятии прекращает действовать режим беспроцентного периода. Также снимая наличку, возрастает процентная ставка вплоть до уровня 49,9% и еще клиент оплачивает дополнительная взнос 290 рублей + 2,9% от снятой суммы.

Лучшие кредитные карты 2020 со льготным периодом

Льготный период — это время действия кредитной карты, при котором заемщик не платит проценты. Разные компании предлагают свои «лучшие» условия грейс-периода. Этот продукт можно считать альтернативой картам рассрочки, о которых мы рассказывали ранее.

Существенной разницей кредитных карт со льготным периодом является возможность снятия наличных средств в банкоматах или кассах финансовой организации.

Тинькофф Платинум

Кредитка Тинькофф Платинум, в отличие от конкурентов, имеет ежемесячную плату за пользование. Однако, ее компенсирует кешбек, который является самым высоким среди участников нашего рейтинга.

- Кредитный лимит — до 300 000 ₽;

- Льготный период — до 55 дней;

- Ставка по истечению ЛП — 12% годовых;

- Стоимость обслуживания — 590 ₽ в год;

- Доступна рассрочка до 12 месяцев у партнеров;

- Cash Back — до 30%.

Оформить кредитную карту Tinkoff за 4 шага

УБРиР

Банк Реконструкции и Развития предлагает на выбор три программы льготного периода — 60, 120 или 240 дней. Карты отличаются стоимостью ежемесячного обслуживания.

- Лимит — до 300 000 ₽;

- Льготный период — до 240 дней;

- Ставка по истечении ЛП — 30% годовых;

- Стоимость обслуживания — до 399 ₽ (бесплатно при ежемесячных тратах от 60 000 ₽).

100 дней от Альфа Банка

Одна из лучших кредиток в РФ имеет условия:

- Лимит — до 1 млн ₽;

- Грейс-период — 100 дней;

- Стоимость обслуживания — в зависимости от лимита (540 ₽ от 500 т.р., 2990 ₽ от 700 т.р., 5490 ₽ до 1 млн);

- Ставка после ЛП — от 11.99%.

Восточный банк

«Восточный» имеет несколько вариантов кредитных программ. Каждая из них подходит под определенные траты и имеет собственные категории повышенного кешбека.

- Лимит — до 300 000 ₽;

- Льготный период — определяется индивидуально;

- Максимальный срок — до 60 месяцев;

- Ставка — от 29.9% годовых.

Кредит Европа Банк

Банк позиционирует эту карту как лучшую карту с овердрафтом. Вы можете потратить больше денег, чем есть на счете.

- Лимит — 600 000 ₽;

- Доступна рассрочка до 12 месяцев при участии в партнерской программе;

- Кешбек до 5%;

- ЛП — 55 дней;

- Ставка после грейс-периода — 29.9%;

- Обслуживание — 0 ₽.

Голд Газпромбанк

Если заказать эту карту всем членам семьи, компания предоставит повышенный кешбек на покупки.

- Макс.сумма — до 600 000 ₽;

- Льготный период — до 2 месяцев;

- Кешбек или мили — до 10%;

- Ставка после ЛП — 25.9%;

- Обслуживание — 199 ₽ в месяц или 0 ₽ при поступлении свыше 30 000 ₽ за расчетный период.

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Требования к клиентам для оформления карты

Стать владельцем кредитной карты Тинькофф может достигший 18-летия россиянин, который имеет стабильный доход (работает, получает стипендию или пособие и пр.). Максимальный возраст держателя карты — 70 лет.

Работающим пенсионерам назначают кредитный лимит согласно доходу. Если пенсионер зарабатывает примерно 30—40 тысяч рублей, предполагаемый лимит не превысит 8 тысяч.

Справку о размере зарплаты предоставлять не нужно, достаточно паспорта. Банк промониторит данные претендента и установит предельный лимит. Условия оформления кредитки и действующие тарифы предоставлены на официальном сайте Тинькофф.

Лицензия на алкоголь для общепита и магазинов

Расположение на карте: Головной офис / Дополнительный офис «Центральный»

Как увеличить лимит кредитной карты Тинькофф Платинум

Первое правило для увеличения — просрочка должна быть минимальной или ее вовсе не должно быть. Таким образом, банк к вам будет лояльней, и не испортите кредитную историю. Также рекомендуется гасить долг заранее — минимум за 3 дня до граничной даты, чтобы успели пройти банковские операции. Среди эффективных рекомендаций по увеличению лимита, выделю такие:

Чаще оплачивайте покупки кредитной картой, стараясь приблизиться к лимиту.

Совершайте различные покупки — для банка важно количество точек и их направления, где совершались транзакции.

Погасите просрочки в других банках.

Уведомьте банк, что у вас увеличились доходы, например, вы перешли на более оплачиваемую должность.

Пользуйтесь и другими услугами банка: инвестируйте в различные инструменты, открывайте дебетовую карту или карту для выплат.

В банке принимает решение о поднятии кредитного лимита не сотрудник, а автоматизированный сервис. Он выбирает клиентов, которые полгода уже не повышали лимит, а также новых клиентов, сравнивает и показатели с эталонными и принимает решение. Сотрудники не влияют на увеличение лимита, но в случае если вы передадите информацию об изменениях, и они внесут данные в анкету, система может быстрее пересмотреть показатель.

Как пополнять карту?

Предлагается несколько способов пополнения счета:

Как рассчитать правильно льготный период

Для начала стоит учесть один факт, после того, как вы только получили карту и активировали ее, банк снял с кредитного счета плату за годовое обслуживание, например, по карте Платинум – 590 рублей. На данную операцию льготный период не действует, а, значит, проценты начисляются на следующий день, чтобы не переплачивать много постарайтесь погасить долг как можно быстрее, желательно сразу.

Затем внимательно прочитайте кредитный договор, а также ознакомьтесь с тарифами

Обратите особое внимание на расчетную дату – это и есть начало расчетного периода. То есть, если в договоре указана расчетная дата 10 января, то расчетный период, в течение которого вы можете совершать покупки, с 10 января до 10 февраля, именно в последний день банк сформирует для вас отчет и отправит на адрес электронной почты

Согласно нашему примеру с 11 февраля для вас начинается платежный период, он в данном банке составит 25 дней, в этот срок вы должны заплатить банку ту сумму, которую потратили за первый месяц

Кроме того, обращайте внимание на платные услуги, такие как страхование или СМС-оповещения. Кстати, ими вы можете не пользоваться, просто зайдите в личный кабинет и отключите их

Если по каким-либо причинам вы не смогли полностью погасить долг перед Тинькофф банком, то вы обязательно должны заплатить минимальный платеж, 6% от суммы расходов. Точную сумму банк к оплате банк вам напишет в отчете.

Отзывы о кредитах в Совкомбанке

Схема: мошенники без вашего участия узнали все нужные данные и списали деньги

Отзывы

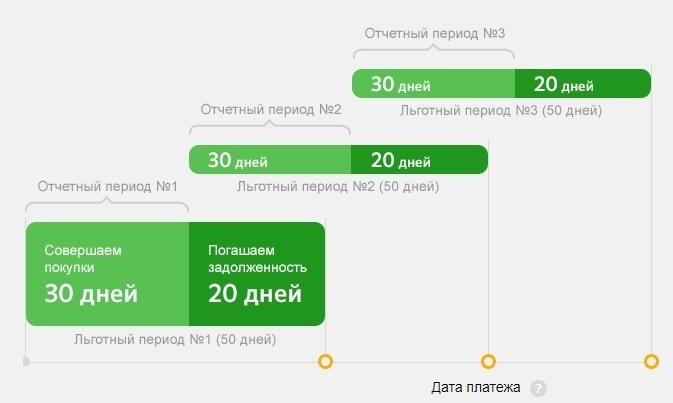

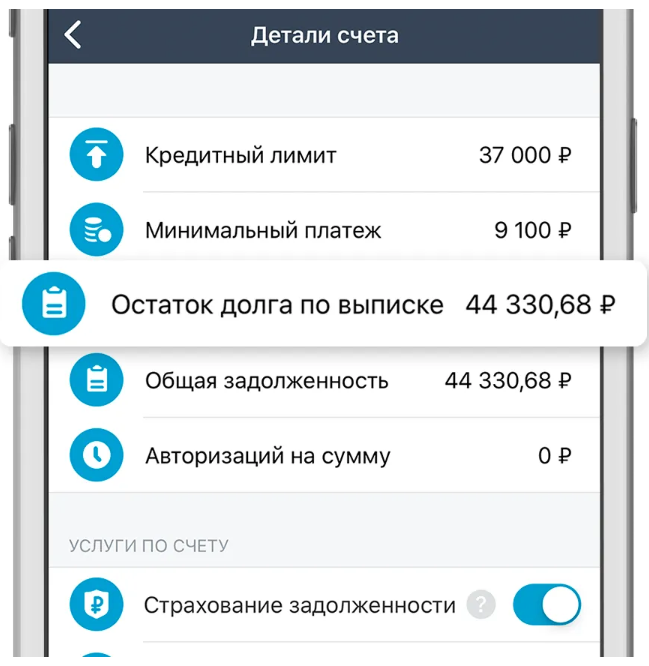

Как работает льготный период кредитной карты

Время, в течение которого вы тратите кредитные средства на совершение покупок и оплату услуг, называется расчетным периодом. Банк отслеживает все ваши траты за это время, обычно равное 30 дням. По истечении этого срока наступает период оплаты, до конца которого вам необходимо полностью погасить образовавшуюся задолженность. В таком случае проценты за использование заемных средств не будут начислены. Как правило, платежный период длится от 20 до 30 дней, что в совокупности с расчетным периодом дает от 50 дней без процентов. Разберемся, как работает льготный период, на наглядном примере.

Вы получили и активировали кредитку 1 августа, а затем израсходовали за месяц 20000 рублей. Когда наступил сентябрь, расчетный период закончился. Финансовая организация формирует выписку, в которой уведомляет вас о потраченной сумме и общей задолженности. В нашем примере сумма равна 20000 рублей.

Затем наступает платежный период. Допустим, он равен 20 дням, следовательно, завершится к 21 сентября. Таким образом, указанный в рекламе льготный период по кредитной карте будет равен 51 дню. Чтобы не оплачивать начисленные проценты, просто внесите всю сумму задолженности до 21 сентября, т. е. до конца платежного периода.

Кроме того, вы можете совершать платежи в пределах кредитного лимита на протяжении всего периода без процентов. Если вернуться к нашему примеру – допустим, клиент истратил еще 10000 рублей до 21 сентября. Возвратив до этой даты все потраченные деньги в банк, вы освободите себя от уплаты процентов.

А что будет, если вы вдруг не успели погасить весь долг полностью, пока не начислялись проценты? Вам просто нужно будет внести минимальную сумму платежа (его размер зависит от условий конкретной кредитки). Если он составляет 5%, то вы вносите 1000 рублей, если 10% — придется заплатить 2000 рублей. Вдобавок к этому, вам придется оплатить проценты, начисленные на сумму долга.

С 1 сентября по 1 октября будет все еще длиться платежный период (до 21 сентября), кроме того, начинается второй расчетный период. Следовательно, 1 октября банк предоставит отчет, в котором укажет минимальный размер платежа и количество процентов, которые были начислены за использование заемными средствами. Применительно к нашему примеру – 20000 рублей, которые клиент потратил в первом расчетном периоде, минус 2000 рублей, которые были внесены в качестве минимального платежа 21 октября. Сюда же добавляются 10000 рублей, истраченные во втором расчетном периоде – получается сумма 28000 рублей. Размер минимального платежа, который нужно внести до 21 октября, будет рассчитываться исходя из этой суммы. Получается 2800 рублей и проценты, начисленные на величину оставшейся задолженности. Такая схема будет повторяться каждый месяц, пока весь долг перед банком не будет погашен.

Кроме того, клиенту важно знать, какие действия можно совершать во время льготного периода. Сюда относятся покупки, совершаемые через интернет или в магазинах с безналичным расчетом

Изредка действие беспроцентного периода распространяется на снятие наличных в банкомате. Переводы с кредитки на другие счета тоже, как правило, не относятся к льготным операциям. В некоторых банках и вовсе невозможно их производить.

Ряд банков не включает в беспроцентный период операции покупки электронной валюты и некоторые платежи через онлайн-банкинг.

Пример расчета льготного периода

Рассмотрим на простом примере, как рассчитать беспроцентный период по кредитной карте Тинькофф банка. Например, вы получили карту 3 марта, и активировали ее в тот же день, а, значит, уже совершили первую операцию – заплатили 590 рублей за годовое обслуживание, если вы не заплатите сразу за услугу, то за один месяц банк возьмет процент в размере 1/12 от процентной ставки согласно тарифу. В договоре указана расчетная дата 1 число каждого месяца.

Независимо от того, когда вы совершили покупку, 1 апреля вы получите первый отчет. Например, вы совершили первую покупку по карте 30 марта, после расчетной даты у вас начнется первый платежный период. Согласно условиям банка грейс-период Тинькофф карты 55 дней, 25 дней из которых отводятся для оплаты долга без процентов по результатам предыдущего расчетного периода. Простыми словами до 25 апреля вы должны заплатить сумму равную расходу по карте в полном объеме.

Вместе с тем, с 1 апреля у вас начинается очередной грейс-период, по которому банк сформирует для вас отчет 1 мая, а оплатить долг нужно будет до 25 мая. Кстати, со следующего дня банк начнет начислять проценты, поэтому для клиента будет разумнее вносить платежи заблаговременно, минимуму за 5 дней, чтобы деньги вовремя поступили на кредитный счет.

Особенности кредитования в банке Тинькофф

Банк Тинькофф благодаря постоянному обновлению и внесению новейших технологий в сферу обслуживания клиентской базы, удобен для тех, кто не хочет тратить свое личное время всякие бюрократические проволочки. Оформить кредитную карту Тинькофф можно не выходя из дома, заполнив короткую анкету на сайте, независимо от решения банка, менеджер свяжется с клиентом в течение 5 минут и уточнит всю необходимую информацию. Тинькофф один из немногих банков, использующий опцию курьерской доставки карты на дом или на работу. С помощью современного онлайн сервиса можно не только получить кредитку, но и подать заявку на другие банковские продукты (бизнес кредитование, кредиты на недвижимость).

При получении кредитной карты Тинькофф кредитный лимит, то есть средства доступные для трат, рассчитываются индивидуально, в зависимости от платежеспособности клиента и типа карты. Например для кредитной карты «S7-Tinkoff» может быть установлен кредитный лимит в размере до 1 500 000 руб., а для самой популярной карты «Тинькофф Платинум» максимально можно получить на карту 300000 тыс. рублей. Минимальный платеж рассчитывается индивидуально и не превышает 8% (не менее 600 руб.), обычно 6% от суммы задолженности.

Карта Тинькофф платинум — это современная чипованная кредитка, позволяющая пользоваться услугой бесконтактных платежей. С договором по кредитованию клиент получает доступ в Интернет банкинг, где может воспользоваться массой удобных функций. Мобильное приложение доступно для телефонов, работающих на операционной системе андроид и IOS и устройств на Windows. После активации карты владелец может сразу же совершать покупки, как в обычных супермаркетах, так и в Интернет магазинах. Через приложение можно осуществлять переводы между картами ТКС и на счета, привязанные к картам других банков.

Мобильное приложение позволяет в несколько кликов заблокировать карту в случае потери. Но самой удобной считается функция настройки автоматических платежей. Работает она следующим образом: на определенный день месяца можно выбрать пополнение счета или оплату коммунальных услуг, заполнив данные в электронной форме всего раз, можно поставить галочку «регулярные платежи» и данная сумма будет списываться автоматически. Также постоянно существует возможность увеличения кредитного лимита. Такая услуга предоставляется надежным пользователям, которые часто совершают покупки, используя карты ТКС, и не забывают о своевременном внесении минимального платежа.

Как это работает в жизни

Вы расплачиваетесь кредиткой, а банк в конце расчетного периода подсчитывает, сколько денег вы ему должны, и присылает выписку. В ней указаны дата и сумма платежа для беспроцентного периода. Если будете вовремя вносить платежи — сможете пользоваться деньгами банка бесплатно.

- Если вы не успели оплатить долг по выписке — внесите минимальный платеж, чтобы воспользоваться грейс-периодом в следующий раз. Для этого дождитесь следующей выписки и внесите всю сумму долга.

- Чтобы не платить проценты, не снимайте и не переводите деньги с кредитки. На эти операции грейс-период не распространяется, поэтому банк сразу начнет начислять проценты на сумму снятия. Получится, что вы пользуетесь грейс-периодом на покупки, но при этом платите проценты за снятие наличных.

Сколько и когда заплатить, чтобы не платить проценты по кредитке?

Принцип такой: каждый месяц вносить долг по выписке до даты платежа.

Как рассчитать свой расчетный период по карте Тинькофф Black?

Для того чтобы понять, как рассчитать в Тинькофф дату расчетного периода по своей карте Тинькофф Black, приведем наглядный пример.

Допустим, вы получили карту 2 числа, а активировали ее только 4 числа. Именно эта дата и будет началом вашего расчетного периода. Так как расчетный период в банке Тинькофф составляет один месяц, то заканчиваться он будет 3 числа следующего месяца. А 4 числа месяца в дату начала следующего расчетного периода банком будет сформирована выписка по счету. Именно эта выписка и проинформирует вас о осуществленных операциях, начисленных процентах и бонусах в виде cashback.

Если вы не помните, когда именно карта была активирована, то мы вам подскажем как можно узнать расчетный период по карте Тинькофф. Это можно сделать, позвонив в банк или через личный кабинет. Если вы ранее уже получали выписку по счету, посмотреть дату начала и окончания периода можно и из сообщения от банка. В сообщении будет фраза «за период с … по …». Именно эти числа и будут датами начала-окончания вашего расчетного периода.

10 место. Рассрочка на все (Восточный Банк) — Visa

10 место

Восточный Банк позиционирует себя как региональный институт, который работает не только в крупных, но и в небольших городах и районных центрах. Он широко распространен в Сибири и на Дальнем Востоке, однако имеет свои представительства и в европейской части России. Несмотря на название, эта кредитка не предоставляет рассрочку — вместо этого у нее длительный льготный период. Рассрочка на все оформляется за один визит в банк по паспорту, но не предлагает каких-либо бонусов.

Условия

Всем держателям доступен длительный льготный период.

Использование

Карту можно использовать как основную или запасную.

Бонусы

Бонусная программа не предусмотрена.

Надежность

Надежность Восточного Банка заметно снизилась.

Доступность

Рассрочка на все оформляется без справки о доходах.

- Льготный период до 90 дней, на безналичную оплату и снятие наличных

- Размер лимита до 300 000 рублей

- Процентная ставка от 28% годовых

- Бонусы за покупки нет

- Дополнительные возможности бесконтактная оплата, поддержка Apple Pay, Samsung Pay и Google Pay

- Стоимость выпуска 1 000 рублей

- Стоимость обслуживания бесплатно

- Способ оформления в отделении банка с онлайн-заявкой

- Сроки оформления моментально

Преимущества

- Быстрое оформление за один визит в банк

- С 26 лет не нужна справка о доходах

- Полностью бесплатное обслуживание

- Льготный период дейстсвует на снятие наличных

Недостатки

- Отсутствуют бонусы за покупки

- Платный выпуск

- Высокие процентные ставки

Подробнее

Таким образом, среди кредиток с длинным беспроцентным периодом самыми лучшими вариантами можно назвать предложения от Эс-Би-Ай, УБРиР, Почта Банка и Альфа-Банка. Можно также отметить предложение Восточного Банка из-за быстрого оформления и полностью бесплатного обслуживания.

Основные условия, по которым стоит выбирать кредитку с льготным периодом, вы найдете в таблице:

| Название, банк, платежная система | Льготный период | Размер лимита | Процентная ставка |

| 240 дней без процентов (УБРиР) — Visa | До 240 дней | До 299 999 рублей | От 30,5% годовых |

| Классическая (Авангард) — Visa, MasterCard | До 200 дней | Устанавливается индивидуально | От 21% годовых |

| Кредитная (Эс-Би-Ай Банк) — MasterCard | До 125 дней | До 1 000 000 рублей | 25,9% годовых |

| Универсальная (АТБ) — Visa, MasterCard | До 120 дней | До 500 000 рублей | От 15% годовых |

| 120 под ноль (Росбанк) — MasterCard | До 120 дней | До 1 000 000 рублей | От 25,9% годовых |

| МТС Кэшбэк (МТС Банк) — MasterCard | До 111 дней | До 299 999 рублей | От 11,9% годовых |

| 110 дней (Райффайзенбанк) — MasterCard | До 110 дней | До 600 000 рублей | От 29% годовых |

| Карта возможностей (ВТБ) — Visa, MasterCard | До 110 дней | До 1 000 000 рублей | От 11,6% годовых |

| 100 дней без процентов (Альфа-Банк) — Visa, MasterCard | До 100 дней | До 500 000 рублей | От 11,99% годовых |

| Рассрочка на все (Восточный Банк) — Visa | До 90 дней | До 300 000 рублей | От 28% годовых |

Чем больше льготный период у кредитной карты, тем дольше вы сможете не платить проценты за ее использование. Но учтите, что к концу этого периода вам придется полностью погасить задолженность, иначе на нее начнут начисляться проценты. Кроме льготного периода, нудно учитывать и другие условия — стоимость обслуживания, процентную ставку, бонусы за покупки и так далее.

Самый большой льготный период в России предлагает УБРиР. У его кредитной карты он составляет 240 дней. Кроме того, его кредитки быстро выпускаются по паспорту и имеют простые условия бесплатного обслуживания. Однако, каких-либо других заметных преимуществ у его карты нет.

Финансовый аналитик #ВЗО. Следит за рынком банковских продуктов и изучает их предложения. До этого работала в крупной консалтинговой фирме. Ей мы доверяем ведение раздела рейтингов. Валерия знает многое о финансовых продуктах и их особенностях

cherkasova@vsezaimyonline.ru