Каско сетелем банк

Содержание:

- Условия страхования

- Севастопольский Морской банк отделение № 3 г. Симферополь

- Каско для Сетелем Банка

- Как получить карту без отказа?

- Условия страхования

- Необходимые документы для получения полиса

- Что нужно знать о микрозаймах?

- Что делать, если ответ банка не получен

- Автокредиты от Сетелем банка

- Все МФО в городах поблизости

- Условия страхования

- Необходимые документы

- Выберите кредит

- Телефонный Банк

- Досрочное погашение кредита в «Сетелем банке»

- Как оформить полис КАСКО в Сетелем

- Рассчитайте КАСКО в 14 страховых компаниях он-лайн.Поможем с выбором.

- Как получить новый график платежей?

- Пролонгация

- Как зарегистрироваться на сайте

- Особенности КАСКО в Сетелем

- Условия страхования

- Отзывы и жалобы на отделение Сбербанка по адресу — Смоленск, ул. Николаева 50 (0)

Условия страхования

Получить страховой полис КАСКО клиенты банка Сетелем должны после приобретения машины в кредит. Сам банк не оформляет страховку, но сотрудничает с несколькими крупными компаниями, в одну из которых должен обратиться гражданин.

Перечень страховщиков банка Сетелем:

- Ренессанс – Страхование;

- Ингосстрах;

- Ресо – Гарантия;

- Альфа – страхование;

- Согаз;

- Тинькофф – страхование;

- ВСК;

- Согласие.

Общие условия страхования, предъявляемые банком Сетелем:

- Срок действия договора – 1 год.

- Пролонгация – до полного погашения автокредита.

- В качестве нижней границы страховой суммы принимается остаточная стоимость по займу.

- Страхование осуществляется по трем группам – хищение, полная гибель, ущерб.

При отказе от страховки придется заплатить штраф и возместить ущерб, если машина будет повреждена.

Каждая страховая компания предлагает свои условия:

| Наименование | Общие условия | Кто назначает размер страховых выплат | Требование к системам от угона для авто |

| Ингосстрах | Страховать можно те авто, которым не более 10 лет. Применяется коэффициент износа. | Размер платежей определяют специалисты в автосервисе и независимые эксперты | Любые установки. Проверяются документы на оборудование. |

| Согласие | Максимальный возраст авто – 9 лет. | Эксперты компании | Не предъявляются. |

| Альфа Страхование | Для отечественных авто максимальный срок с момента выпуска – 4 года. Для зарубежных – 9 лет. | Проверку проводят специалисты в авторизованных сервисах | Обязательно наличие качественных противоугонных систем |

| Ренессанс страхование | Не имеет значение возраст авто. Страховка может быть оформлена в рассрочку. | Стоимость страховки определяют автодилеры. | Стоимость полиса будет ниже, если имеется противоугонная система. |

Севастопольский Морской банк отделение № 3 г. Симферополь

Каско для Сетелем Банка

В этом банке КАСКО обязательно на весь срок кредитования. По опыту, договориться с этим банком сложно, условия очень строгие. Поэтому нужно будет оформить КАСКО для Сетелем и предоставить полис, копию квитанции в банк. Возможен полис с рассрочкой и франшизой. Один из вариантов найти подходящий варант — это обратиться к страховому брокеру.

Франшиза (невозмещаемая часть убытка): допускается установление безусловной франшизы по риску «Ущерб». Размер франшизы по одной единице автотранспортного средства не должен превышать следующих максимальных значений:

- для ТС стоимостью до 2 млн. руб. (включительно) — 30 000 рублей;

- для ТС стоимостью от 2 до 4 млн. руб. (включительно)- 60 000 рублей;

- для ТС стоимостью свыше 4 млн. руб. – 120 000 рублей

- САО ЭРГО

- ОАО «АльфаСтрахование»

- САО «ВСК»

- ООО «Группа Ренессанс Страхование»

- СПАО «РЕСО-Гарантия»

- ПАО СК «Росгосстрах»

- ООО «СК «Согласие»

- СПАО «ИНГОССТРАХ»

- АО «СОГАЗ»

- ООО «Зетта Страхование»

- АО СК «Пари»

- ЗАО «МАКС»

- ООО «Страховая компания Екатеринбург»

- ООО «Абсолют Страхование»

- ООО СК «ВТБ Страхование»

- ООО СФ «Адонис»

- ООО СК «Мегарусс-Д»

- Либерти Страхование (АО)

- АО «ИНТАЧ СТРАХОВАНИЕ»

- АО «ГСК «Югория»

- АО «Тинькофф Страхование»

- ООО «КРК-Страхование»

- ООО СО «Геополис»

- ПАО «САК «Энергогарант»

- АО «СК «Армеец»

- ООО «СК «Капитал-полис»

- ООО Страховая Компания «Гелиос»

- АО СК «Чулпан»

- АО «Д2 Страхование»

- ООО СО «Верна»

- ООО СГ «АСКО»

- АО «СК ГАЙДЕ»

- ООО СК «ГРАНТА»

- АО «НАСКО»

- ООО МСК «СТРАЖ»

- САО «Надежда»

- АО «ОСК»

- АО «РСК «СТЕРХ»

- АО «СК Опора»

- «СК «Паритет-СК»

- ЗАО СК «Сибирский Спас»

- ООО СК «Экип»

- ПАО «СК ЮЖУРАЛ-АСКО»

- ООО РСО «Евроинс»

- ООО СК «РОСИНКОР Резерв»

- АО «СК «Выручим!»

- ООО «Адвант-Страхование»

- ООО «СО «Сургутнефтегаз»

- ООО «СМП-Страхование»

- ООО «ЦСО»

- ООО СК «Уралсиб Страхование»

- АО «КСА-КЛУВЕР»

- ООО «СК «Сибирский Дом Страхования»

- АО «ЮЖУРАЛЖАСО»

- АО «СК «Полис-Гарант»

- ООО «СК КАРДИФ»

Как получить карту без отказа?

Условия страхования

Обращаясь в страховую компанию за КАСКО для Сетелем банка необходимо учитывать, что полис принимается при условии соблюдения всех условий добровольного страхования. Рассмотрим, какие договоры принимает кредитор.

Условия по КАСКО для Сетелем банка:

- Срок страхования. В рамках программы необходимо приобретать бланк добровольной защиты только на 1 год.

- Рассрочка платежа. В первый год страхования премия по КАСКО должна быть внесена единовременно. При покупке страховки на второй и последующие годы может быть разрешена рассрочка. Для ее получения необходимо обратиться в банк с письменным заявлением.

- Франшиза. Банк не принимает договоры, по которым предусмотрена франшиза. Стоит отметить, что франшиза – это фиксированный лимит, в пределах которого клиент сам оплачивает ремонтные работы.

- Выгодоприобретатель. Пока кредит не будет погашен в полном объеме, по договору КАСКО выгодоприобретателем будет банк. Именно он имеет право получить деньги при наступлении страхового случая и направить их в счет погашения долга. На практике финансовая компания забирает деньги только при наличии просрочки по договору.

- Список водителей. В полис должны быть вписаны такие же водители, что и по ОСАГО.

- Износ. Запрещено приобретать защиту, по которой предусмотрена выплата компенсации с учетом износа.

- Страховая сумма. По полису должна быть неснижаемая страховая сумма. Это означает, что она будет неизменной в течение всего страхового года и не снижаться на сумму сделанных выплат.

Необходимые документы для получения полиса

Прежде чем страховать автомобиль по КАСКО, необходимо подготовить определенный пакет документов:

- заявление (чаще всего в страховой компании предоставляется бланк);

- паспорт или другой документ, удостоверяющий личность водителя;

- если в роли страхователя выступает юридическое лицо, то необходимо свидетельство о регистрации юридического лица;

- документы на транспортное средство (сюда входят паспорт автомобиля, свидетельство о его регистрации, справка-счет, договор купли-продажи, если есть необходимость таможенные документы на машину и т.д.).

Для оформления страхового договора КАСКО могут быть необходимы и иные документы, которые выступают в качестве подтверждения распоряжения машиной:

- Комплект ключей от машины (в двух экземплярах).

- Водительские удостоверения всех лиц, которые допущены к управлению застрахованным транспортным средством. Это касается физических лиц, могут быть предоставлены копии водительских удостоверений.

- Если имелся предыдущий страховой полис, то его также необходимо предоставить.

- Некоторые страховые компании могут потребовать предоставить документы на противоугонные системы, установленные на автомобиле.

- Транспортное средство предоставляется для осмотра страховщику. При этом, страховщик не несет ответственности за те повреждения на машине, которые уже были в том момент, когда заключался договор КАСКО.

К сведению. Можно отметить, что список документов может быть сокращен или дополнен, все зависит от условий конкретной страховой компании.

Что нужно знать о микрозаймах?

Займы ‒ это кредиты с небольшим лимитом, выдаваемые жителям России, преимущественно на короткий срок. Они имеют свои особенности, которые отличают их от кредитных карт и других банковских продуктов:

- Процентная ставка. Процентная ставка начисляется каждый день и для удобства заемщиков указывается суточный процент, который варьируется от 0.16% до 2.5% в день. Размер зависит от нескольких факторов, например, репутации клиента, продолжительности микрозайма, наличия залога или поручителя и так далее. Минимальный % предусмотрен по займам от 6 месяцев.

- Сумма кредита. Максимальный размер кредитного лимита в МФО установился на отметке 1 миллион рублей, а в МКК максимум можно получить всего 500 тысяч рублей. Обычно кредиторы предлагают микрозаймы до 30-50 тысяч рублей, в редких случаях можно увидеть тариф с лимитом 200 тысяч рублей.

- Длительность. Практически все МФО ориентированы на предоставление краткосрочных займов из-за высокой ликвидности. Однако можно встретить предложения с длительным сроком кредитования до 1 года или даже нескольких лет.

- Отсрочка платежа. В договоре кредитования прописывается пункт о возможности отсрочить платеж на определенный срок, например, 30 дней. Для этого клиент оплачивает комиссию МКК и пользуется деньгами дальше без штрафных процентов и испорченной кредитной истории.

Микрокредитные организации характеризуются высоким процентом одобрения и низкими требованиями к заемщикам. Именно из-за этого условия являются не очень выгодными для клиентов. Переплата по кредиту может составить до 50% от суммы долга.

Получить заем могут жители России от 18 лет, имеющие гражданство и постоянную прописку. Так же существуют требования, касательно дохода и постоянной работы, но данные обычно не проверяются. Справки ‒ не требуются, достаточно приложить к заявке копию паспорта или ввести данные в анкете.

Что делать, если ответ банка не получен

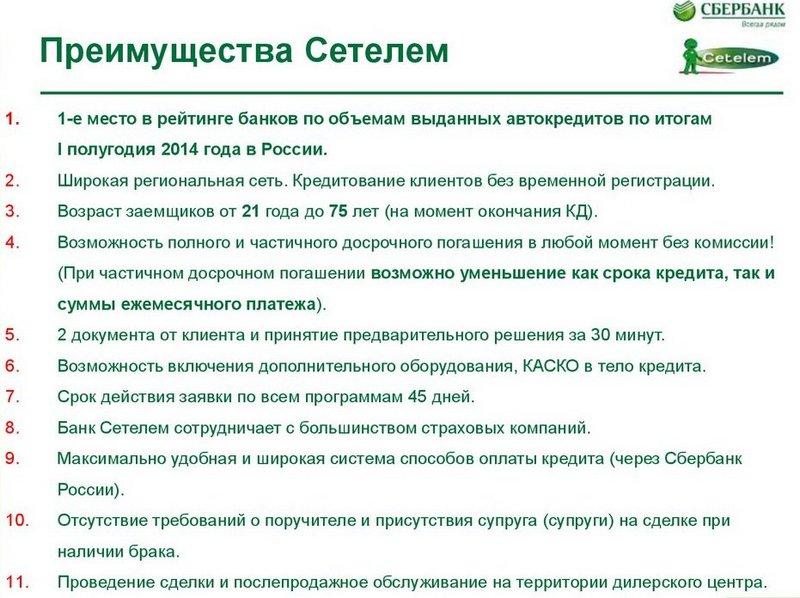

Автокредиты от Сетелем банка

Условия и тарифы автокредитования указаны на банковском сайте. Согласно им, к клиенту предъявляются следующие требования:

- Возраст — от 21 до 75 лет (на момент завершения договора кредитования);

- Наличие регистрации в регионе присутствия Сетелем банка.

Заемщики должны предоставить паспорт и второй документ, подтверждающий личность, а также военный билет (мужчины до 27 лет).

От наемных работников потребуются:

- справка №2 НДФЛ;

- копия трудовой книжки, заверенная работодателем;

- справка от работодателя.

Предприниматели должны предоставить оригинал декларации с отметкой о приеме налоговым органом. Форма декларации зависит от системы налогообложения, по которой работает ИП.

Процентные ставки по автокредиту и образец договора автокредита представлены на сайте.

Подать заявку на автокредит онлайн или на досрочное погашение можно через кабинет или приложение «Мой банк».

Особенности и условия

По этой программы можно приобрести несколько категорий транспортных средств:

- Новые автомобили;

- Мотоциклы;

- Подержанные авто.

В зависимости от целей кредитования разработаны отдельные тарифные планы:

- «Надежный»;

- «МОТО»;

- «Ford credit».

Тарифный план «Надежный» имеет несколько направлений: Классика и Экспресс. Максимальная сумма кредита достигает 4 млн. руб. Минимальная – 100 тыс. руб. Процентная ставка варьируется между 11,9% и 21,9% годовых. Минимальная процентная ставка устанавливается при наличии определенного дисконта на покупку подержанных авто, возраст который не более 3-х лет.

Клиент должен внести первоначальный взнос в размере 20-90% от стоимости авто.

Оформить кредит по тарифному плану «Классика» могут граждане РФ, предоставив следующие документы:

- национальный паспорт;

- водительское удостоверение/СНИЛС/ИНН;

- справку о доходах с места работы по форме 2-НДФЛ.

Если клиент является ИП, он должен предоставить выписку из Налоговой инспекции о доходах за последний квартал, свидетельство о регистрации предпринимательства и другие необходимые документы.

Оформить кредит по тарифному плану «Экспресс» также могут граждане РФ. При этом они предоставляют такие документы:

- национальный паспорт;

- СНИЛС/водительское удостоверение.

Справку о доходах предоставлять не нужно. Именно по этому в программе предусмотрены повышенные ставки по кредиту, нежели в программе «Классика».

Стоит учесть, что оформление КАСКО не во всех программах является обязательным.

Тарифный план «МОТО» разработан для тех клиентов, которые любят мотоциклы. В нем также предусмотрено два направления кредитования: «Классика» и «Экспресс». Минимальная сумма кредита составляет 100 тыс. руб. Максимальная – 3 млн. руб. Процентная ставка зависит от многих параметров. Среди них:

- размер первоначального взноса;

- срок кредитования;

- марки мотоцикла.

Минимальная процентная ставка – 12,9% годовых. Максимальная – 16,7% годовых. Срок кредитования: 12-60 месяцев в зависимости от выбранной программы (с шагом в 12 месяцев). Требования к заемщику такие же, что и в предыдущей программе.

Тарифный план «Ford credit» предназначен для клиентов, которые решили приобрести авто известной марки «Ford». В нем тоже есть два направления: «Классика» и «Экспресс». Максимальная сумма кредита составляет 4 млн. руб. Минимальная – 100 тыс. руб. Процентная ставка: 10,6 – 21% годовых. Она зависит от того, согласен дли клиент оформить КАСКО

Также во внимание берут стоимость автомобиля, срок кредитования, которые может быть 12, 24, 36, 48, 60 месяцев. Требования к заемщику в этой программе аналогичные, что и в предыдущих

Как забрать ПТС из банка после погашения кредита

Чтобы получить ПТС, нужно полностью выплатить долг по автокредитованию. После этого с паспортом и номером договора нужно обратиться в региональное представительство Банка. Адрес: г. Санкт-Петербург. пл. Александра Невского, д.2, лит. Е, пом. 8 этаж, 801 кабинет.

Как вернуть страховку жизни по автокредиту

Страхование жизни не является обязательным для получения ссуды на авто. Если клиент заключил договор страховки и намерен его расторгнуть, он должен обращаться в страховую компанию. В момент подписания договора устанавливается время, в которое можно вернуть 100% страховки. В первую очередь нужно расторгнуть договор со страховщиком, а затем обратиться лично в банк для возвращения денег.

Все МФО в городах поблизости

Условия страхования

Обращаясь в страховую компанию за КАСКО для Сетелем банка необходимо учитывать, что полис принимается при условии соблюдения всех условий добровольного страхования. Рассмотрим, какие договоры принимает кредитор.

Условия по КАСКО для Сетелем банка:

- Срок страхования. В рамках программы необходимо приобретать бланк добровольной защиты только на 1 год.

- Рассрочка платежа. В первый год страхования премия по КАСКО должна быть внесена единовременно. При покупке страховки на второй и последующие годы может быть разрешена рассрочка. Для ее получения необходимо обратиться в банк с письменным заявлением.

- Франшиза. Банк не принимает договоры, по которым предусмотрена франшиза. Стоит отметить, что франшиза – это фиксированный лимит, в пределах которого клиент сам оплачивает ремонтные работы.

- Выгодоприобретатель. Пока кредит не будет погашен в полном объеме, по договору КАСКО выгодоприобретателем будет банк. Именно он имеет право получить деньги при наступлении страхового случая и направить их в счет погашения долга. На практике финансовая компания забирает деньги только при наличии просрочки по договору.

- Список водителей. В полис должны быть вписаны такие же водители, что и по ОСАГО.

- Износ. Запрещено приобретать защиту, по которой предусмотрена выплата компенсации с учетом износа.

- Страховая сумма. По полису должна быть неснижаемая страховая сумма. Это означает, что она будет неизменной в течение всего страхового года и не снижаться на сумму сделанных выплат.

Необходимые документы

РН Банк выдвигает достаточно строгие требования к заемщикам и их документам. Потенциальные покупатели обязательно должны иметь российское гражданство, местную прописку и официальное трудоустройство.

Проверяется и кредитная история потенциального заемщика. Если в прошлом или настоящем у него имеются просроченные задолженности, то в займе будет отказано.

Требования к документам стандартные. Банк требует расширенный пакет, в который входит:

- гражданский паспорт с пропиской;

- копия трудовой книжки;

- справка по форме 2-НДФЛ;

- водительское удостоверение;

- военный билет для мужчин;

- ИНН, СНИЛС (на выбор).

Иные документы, как правило, не требуются. Кредит оформляется преимущественно на месте покупки машины – в автосалоне.

У консультанта на руках сразу оказываются документы на автомобиль для указания модели, марки, года выпуска и стоимости при составлении договора.

Можно привлечь и других лиц, если у заемщика низкая платежеспособность или нет средств для внесения первоначального взноса.

Для получения полиса КАСКО после того, как будет оформлена покупка авто в кредит в банке Сетелем, потребуются следующие документы:

- паспорт гражданина;

- если в качестве страхователя выступает юридическое лицо, требуется справка, подтверждающая регистрацию в реестре юр. лиц;

- кредитный договор с банком;

- документы на транспортное средство, полученные от продавца/автодилера;

- водительское удостоверение – копия документа;

- документы, выданные при покупке противоугонной системы, при условии, что эта система была установлена на автомобиль;

- свидетельство о регистрации ТС в ГИБДД.

Перечень документов может отличаться, в зависимости от того, какую страховую компанию выберет клиент. Полис КАСКО в среднем оформляется на срок – 1 год. Затем, для пролонгации, данный перечень бумаг предъявляется повторно.

Выберите кредит

Телефонный Банк

В дополнение к приложению МОЙ БАНК специалисты Сетелем разработали еще один сервис для мобильных устройств – систему «Телефонный Банк». Он позволяет получать информацию о картах и счетах клиента при помощи простого звонка в один из Информационных центров. Главными преимуществами пользователей Телефонного Банка становятся:

- удобный доступ к банковским продуктам, осуществляемый из любого места не только России, но и мира. Единственное требование – наличие телефонной связи;

- работа сервиса в режиме 24/7 без перерывов, выходных и праздников;

- предельно простой вход в систему. Он предусматривает обычный звонок на один из двух телефонов (один – для клиентов из Москвы и Подмосковья, второй – для остальных регионов страны);

- оперативный ответ оператора даже в часы пик.

После входа в систему получение информации происходит в автоматическом режиме. Клиенту предоставляются сведения по кредитному договору или карте. От него требуется только ввести паспортные данные и реквизиты банковского продукта.

Досрочное погашение кредита в «Сетелем банке»

Всего есть два способа:

- автоплатеж в «Сбербанке»;

- войти в личный кабинет «Мой банк» и осуществить платеж там.

- использование платежной системы «Элекснет».

Как досрочно погасить ссуду в «Сетелем банке» без дополнительной комиссии в личном кабинете «Мой банк» пошагово:

- Нужно войти под своими данными в личный кабинет.

- Найдите раздел «Как погасить кредит».

- Выберите вариант погашения «Без комиссии».

- Следуйте дальнейшим инструкциям.

Закрыть кредит полностью или пересчитать ежемесячный платеж за счет частичного погашения можно на любом этапе и без комиссий.

Частичное погашение

Заказывать его нужно за месяц до даты списания, при этом пополнить расчетный счет нужно на сумму, превышающую заданный ежемесячный платеж. Заявка на ЧДП оформляется через мобильное приложение, личный кабинет или горячую линию.

В отчетную дату сумма будет списана, а платеж пересчитан в пользу клиента. Новый график можно будет получить в интернет-банкинге.

Полное погашение

Сначала необходимо узнать окончательный размер долга на данный период. Сделать это можно через горячую линию или в мобильном банке.

Заказать полное досрочное погашение легче всего в приложении, указав дату платежа. Расчет будет произведен автоматически, потребуется только подтвердить запрос. После этого следует пополнить баланс на указанную сумму.

Как оформить полис КАСКО в Сетелем

Оформить страховку можно не только лично в офисе, так и дистанционно. Рассмотрим каждый вариант оформления.

Приобретение в офисе:

- После получения расчета через калькулятор на нашем сайте согласовать дату и время оформления.

- Обратиться в офис, на чистой машине, имея на руках полный пакет документов.

- Предоставить транспорт сотруднику для проведения осмотра, на наличие повреждений.

- Уточнить условия страхования.

- Подождать, пока полис будет готов. Подготовка бланка занимает по времени не более 15 минут.

- Проверить корректность указанной в полисе информации, внести оплату и подписать.

- Получить комплект документов страхователя.

Рассчитайте КАСКО в 14 страховых компаниях он-лайн.Поможем с выбором.

Как получить новый график платежей?

После частичного досрочного погашения автокредита, Сетелем банк скорректирует график платежей в соответствии с уменьшенной суммой основного долга. Новый график будет направлен на адрес электронной почты, указанной в кредитном договоре.

Банк обязан направить новую версию графика платежей в соответствии ФЗ 353 О Потребительском кредите

353-ФЗ

353-ФЗ «О потребительском кредите (займе)», статья 11

Принят Государственной Думой 13 декабря 2013 года Одобрен Советом Федерации 18 декабря 2013 года

Изучить документ

Статья определяет Права заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа), т.е. в какие сроки нужно вернуть и сколько нужно платить

П.11 Гласит: При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

Пролонгация

Для того, чтобы продлить полис КАСКО, оформленный в компании Сетелем, необходимо предпринять несколько действий:

-

Сначала следует решить, будет ли пролонгирован полис у того же страховщика, или в другой компании. Полный перечень страховых организаций, сотрудничающих с Сетелем, приводится на сайте. Также можно выбрать один из типов страхования в меню «страхование онлайн» и нажать кнопку.

- Если клиент желает получить полис у страховщика, который не является партнером банка Сетелем, необходимо убедиться в том, что компания соответствует установленным требованиям, а потом связаться с банком по телефону и изменить условия.

- При этом банк самостоятельно проведет проверку компании, после будет дан ответ.

-

Чтобы пролонгировать полис у страховой компании, сотрудничающей с банком, необходимо заполнить форму «связаться с нами» и указать тип полиса. Если оформление осуществляется через сайт – заполняется анкета – заявка для пролонгации.

- Также можно отправить письмо на электронную почту банка. В нем указываются ФИО клиента, основные параметры кредита, номер договора.

Допускается пролонгация КАСКО и через региональное представительство. Те, кто живет в Москве, могут явиться в отделение банка с пакетом документов.

Как зарегистрироваться на сайте

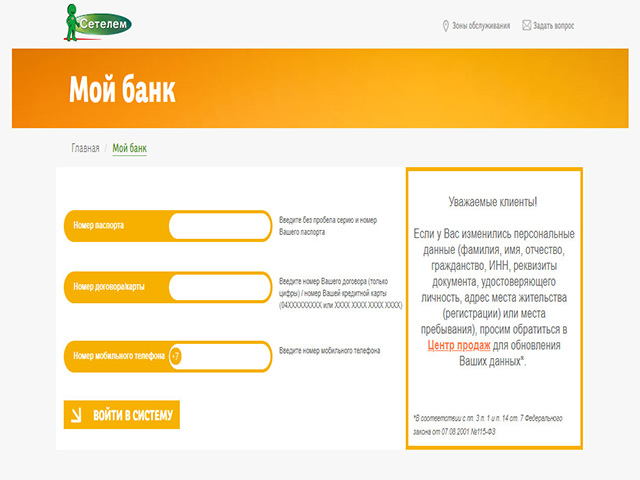

Авторизация в личном кабинете — это быстрое обслуживание онлайн.

- Заходим на официальную страницу, в правом верхнем углу кликаем по кнопке «Мой Банк». Откроется форма для регистрации.

- Вводим персональные данные. Это цифры: серия, номер паспорта, 16-значный номер карты, контакты для отправки смс-подтверждения и уведомления об успешном завершении регистрации.

- Проверяем правильность внесения данных и кликаем кнопку со стрелкой «Войти в систему».

Вход в личный кабинет

Однажды зарегистрировавшись, повторно вводить данные для входа в кабинет Сетелем Банка не нужно. Чтобы их сохранить, отметьте галочкой «запомнить». Тогда при следующем посещении cetelem ru просто нажмите «Мой банк», войдите личный кабинет и начните пользоваться услугами.

Восстановление пароля

Если вы забыли пароль и войти в аккаунт не получается (либо намереваетесь его сменить):

- На Сетелем ру есть круглосуточная служба поддержки клиентов – раздел «связаться с нами». Надо заполнить форму обращений или позвонить по указанным там номерам.

- То же необходимо проделать в случае, если ваши данные (ФИО, цифры номера/серии паспорта и др.) были изменены или утеряны.

Особенности КАСКО в Сетелем

Обращаясь за КАСКО в Сетелем банк необходимо принимать во внимание некоторые особенности приобретения добровольной защиты. Для вашего удобства рассмотрим их детально

Особенности:

- Аккредитованные компании. Приобрести бланк КАСКО можно только в аккредитованной компании. Список компаний будет представлен далее в статье.

- Страхование на второй и последующие годы. Автолюбители, согласно кредитному договору, обязаны каждый год продлевать договор по КАСКО для Сетелем банка. За нарушение условий могут быть применены штрафные санкции.

- Штраф за отсутствие полиса. Если автолюбитель нарушит условия договора и не оформить защиту на первый и последующие годы, то банк имеет право поднять процент по кредиту или затребовать полного погашения долга.

- Пакет рисков. Банк принимает только полис с полным пакетом рисков: ущерб и угон. Воспользоваться различными программами, такими как Умное КАСКО или 50/50 не получится.

Важно! Как правило, все особенности оформления добровольной защиты озвучивает специалист банка, который принимает заявку на получение кредита

Условия страхования

Обращаясь в страховую компанию за КАСКО для Сетелем банка необходимо учитывать, что полис принимается при условии соблюдения всех условий добровольного страхования. Рассмотрим, какие договоры принимает кредитор.

Условия по КАСКО для Сетелем банка:

- Срок страхования. В рамках программы необходимо приобретать бланк добровольной защиты только на 1 год.

- Рассрочка платежа. В первый год страхования премия по КАСКО должна быть внесена единовременно. При покупке страховки на второй и последующие годы может быть разрешена рассрочка. Для ее получения необходимо обратиться в банк с письменным заявлением.

- Франшиза. Банк не принимает договоры, по которым предусмотрена франшиза. Стоит отметить, что франшиза – это фиксированный лимит, в пределах которого клиент сам оплачивает ремонтные работы.

- Выгодоприобретатель. Пока кредит не будет погашен в полном объеме, по договору КАСКО выгодоприобретателем будет банк. Именно он имеет право получить деньги при наступлении страхового случая и направить их в счет погашения долга. На практике финансовая компания забирает деньги только при наличии просрочки по договору.

- Список водителей. В полис должны быть вписаны такие же водители, что и по ОСАГО.

- Износ. Запрещено приобретать защиту, по которой предусмотрена выплата компенсации с учетом износа.

- Страховая сумма. По полису должна быть неснижаемая страховая сумма. Это означает, что она будет неизменной в течение всего страхового года и не снижаться на сумму сделанных выплат.