Чем отличается дебетовая карта от кредитной — различия, сходства

Содержание:

- Содержание

- Условия продления

- Навигация по записям

- Полезные ссылки Займ-Экспресс

- Плюсы и минусы дебетовых карт

- Сферы деятельности ГЕНБАНК:

- МФО «Кубышка»: как оформить микрозайм

- Дебетовая карта — что это простыми словами

- Условия потребительского кредитования в Мытищах

- Категории дебетовых карт в Сбербанке

- Отделения Альфа-Банка работающие в субботу на карте Самары

- Преимущества и недостатки дебетовых карт Сбербанка

- Недостатки дебетовых карт

- Что собой представляет

- Получение консультации через личный кабинет

- Отзывы о сайте MoneyMan.ru

- Что такое на самом деле кредит и какова его история?

- Дебетовые и кредитные карты: что это?

- Как получить кредитную историю онлайн через Эквифакс

- Как получить карту?

- Реквизиты Альфа банка Москва

- Дополнительные привилегии

- Вам также будет интересно

- Образец кредитного отчета БКИ «Эквифакс»

- Как отличить кредитку от дебетки?

- Севастопольский Морской банк отделение № 3 г. Симферополь

- Отделения Альфа-Банка для физических лиц на карте города Москва

- Ваша страна Россия

- Срок действия дебетовой карты Сбербанка

Содержание

Условия продления

Навигация по записям

Полезные ссылки Займ-Экспресс

Плюсы и минусы дебетовых карт

| Преимущества | Недостатки |

|

|

Сферы деятельности ГЕНБАНК:

МФО «Кубышка»: как оформить микрозайм

Дебетовая карта — что это простыми словами

Дебетовая карта — это простая пластиковая карточка, платежный инструмент, которым можно расплачиваться в магазинах, кафе, ресторанах, АЗС и даже в интернете. Бывают разные виды дебетовых карт, каждый из них может быть выгоден отдельным категориям клиентов.

Если кредитные карты позволяют использовать деньги банка (то есть брать кредит на определенную сумму и потом его возвращать), то здесь все иначе. Держатели дебетовых карт могут тратить только свои собственные средства. То есть те, которые они или их работодатели положили на счет карты.

Можно сказать, что дебетовая карта — это такой удобный электронный кошелек, который позволяет не только тратить свои деньги, но и получать различные бонусы. Например, кэшбэк, акции, скидки и т. д.

Примечание:

Использовать дебетовую карту может любой гражданин России, достигший возраста 14-ти лет. Для этого он должен обратиться в банк, заполнить заявку и подождать, пока карта будет создана и активирована.

Для оформления не нужно приносить какие-то справки или документы, понадобится только паспорт.

В других странах возможность получения дебетовых и кредитных карт регулируется законодательством, а также правилами местных банков.

Каждый банк выставляет собственные условия для держателей дебетовых карт. Обычно в условиях прописываются бонусы, акции, а также размер и вид платы за обслуживание. С этой информацией можно ознакомиться на официальных ресурсах банков.

Условия потребительского кредитования в Мытищах

Категории дебетовых карт в Сбербанке

На сегодняшний день ПАО «Сбербанк» предлагает 15 дебетовых карт с разным назначением и возможностями.

Их можно разделить на несколько выраженных категорий:

- Моментальные карты. Выдаются сразу, не имеют имени держателя карты на пластике. Функциональные возможности ограничены.

- Пенсионные карты. Хорошо подходят для расчетов в обычных магазинах внутри РФ. Выдаются обладателям пенсионных удостоверений.

- Карты для путешествий.Дают право на скидки при оплате билетов, удобны для расчетов и снятия наличных в разных странах.

- Премиальные карты. Обладают максимальными дополнительными преимуществами. Максимально удобны для расчетов и других операций за границей. У этих карт особенно велики лимиты на выдачу наличных.

- Классические карты. По многим параметрам находятся между картами начального уровня (моментальными, пенсионными) и премиальными. Предоставляют базовые возможности, но имеют сравнительно немного дополнительных функций.

- Молодежные карты по своему функционалу близки к классическим.

- Благотворительные и бонусные карты

Эти категории имеют одну общую особенность – от операций по ним производятся оговоренные отчисления.

Для бонусных карт это накопление баллов (бонусов), которые затем приносят материальную выгоду держателю карты.

От движения денег по картам, выпущенным в рамках благотворительных проектов, производятся отчисления на дела милосердия.

Отделения Альфа-Банка работающие в субботу на карте Самары

Преимущества и недостатки дебетовых карт Сбербанка

Прежде чем разбираться в условиях различных дебетовых карт Сбербанка, важно изучить их общие преимущества и недостатки. Среди плюсов этого продукта обычно выделяют следующие:

Простое и быстрое оформление. Чтобы открыть дебетовую карту, достаточно обратиться в отделение Сбербанка с паспортом

Важное условие – наличие постоянной или временной регистрации.

Удобство использования, возможность настройки автоматического перечисления коммунальных платежей и мобильного телефона.

Дебетовые банковские карты помогают обеспечить безопасность средств во время путешествий и при поездках в другие города. Сегодня снять деньги можно практически в любом городе мира

Если в процессе поездки они закончатся, карту быстро и легко могут пополнить родные или знакомые.

Возможность использования счета дебетовой карты для зачисления зарплаты и пенсии.

Большинство предлагаемых Сбербанком карт позволяют проводить расчеты в интернете.

Наличие бонусной программы Спасибо. В случае расчетов за товары и услуги картой на нее начисляются специальные баллы, которые впоследствии можно потратить на покупки.

Существуют дебетовые карты, на остаток по которым начисляется доход в виде процента.

Несмотря на значительное количество преимуществ, можно выделить и ряд недостатков рассматриваемого банковского продукта:

- Не все мелкие торговые точки оборудованы терминалами, для покупок в таких местах придется предварительно снять наличные с карты в банкомате.

- Большинство карточных продуктов имеют платное обслуживание.

- Если снять деньги в банкомате другого банка, возникнет комиссия. Но для Сбербанка этот минус не слишком актуален, ведь его банкоматы в огромном количестве установлены по все стране, в том числе в небольших населенных пунктах.

- На снятие средств существует ограничение. В сутки можно снять не больше, чем установлено договором.

- Несмотря на то, что деньги на дебетовых картах являются более защищенными, чем наличные, они нередко подвергаются хакерским и мошенническим атакам.

На самом деле большинство недостатков можно без труда преодолеть, если знать о них.

Недостатки дебетовых карт

Как и любой продукт, дебетовые карты имеют вместе с преимуществами некоторые недостатки. К этим недостаткам относятся следующие факторы:

Не все торговые точки имеют терминалы, поэтому для совершения в них покупок понадобится предварительно найти банкомат, чтобы снять наличные средства.

Наличие платного обслуживания. Как и в ситуации с кредитками, некоторые дебетовые продукты имеют платное обслуживание.

Наличие комиссии за снятие денег в банкоматах сторонних банков. Стоит отметить, что комиссия не снимается только в самом банке, а также банках партнерах. Сбербанк принадлежит к монополистическим организациям, поэтому сеть его банкоматов установлена по всей стране, в том числе и маленьких населенных пунктах.

Наличие ограничений на снятие

При заключении договора обычно уделяется внимание пункту о том, сколько денег можно снять в сутки. Если нужно снять сумму больше, чем указано в договоре, то сделать это можно постепенно каждый день.

Подверженность карты хакерским атакам

Так же как и наличные, деньги с карты могут быть украдены хакерами или сетевыми мошенниками.

Однако обо всех этих недостатках каждый клиент узнает еще при подписании договора. Если какой-либо пункт пользователя не устраивает, он вправе отказаться от дебета.

Именно это содвигает людей на то, чтобы переводиться в Сбербанк для получения зарплат и пенсий, а также просто для хранения денег с возможностью их мгновенного снятия в любую минуту.

Что собой представляет

Пластиковый полис ОМС – это лишь один из вариантов страхового полиса ОМС, наравне с простым бумажным или универсальной электронной карточкой.

Быстрый расчет страховки ОСАГО по 15 ведущим компаниям

Получение консультации через личный кабинет

Отзывы о сайте MoneyMan.ru

Что такое на самом деле кредит и какова его история?

Об этом, наверное, мало кто задумывается. Как правило, в обществе на подсознательном уровне существует представление о том, что кредит является весьма обременительной платой за полученные блага. Однако это не совсем так.

Первые упоминания о кредите, а именно о его примитивных формах займа существовали ещё в эпоху Древнего Египта, Античных Греции и Рима. Первые кредитные отношения на уровне государства, весьма схожие по своим экономическим правилам к теперешнему времени, стали возникать в Европе в середине XV века. Это во многом было вызвано началом промышленного развития Старого Света, а также тому, что церковь перестала осуждать различные долговые займы, векселя, расписки. Одними из первых стали создаваться банки в Италии и Англии. Процентные ставки по кредитам европейских банков изначально доходили до 10%, а в последующие 100 лет снизились до 6 % годовых.

Спустя 200 лет первые кредитные организации стали появляться и в Российской Империи. Так, в 1754 году по указу Елизаветы Петровны были образованы первые кредитные банки, которые открылись в Санкт-Петербурге и Москве. Также по данному указу ограничивался максимальный размер кредитной ставки, который не должен был превышать 6% годовых.

Повсеместно роль кредитов в Европейской банковской сфере, а позднее и в мировой, становилось все более и более весомой. Очередной виток развития банковского кредитования приходится на вторую половину XIX века. Этому весьма сильно способствовало начало индустриальной революции, которая в особенности была связана со строительством железных дорог и экспоненциальном увеличением объёмов производства металла. А в России ко всем данным экономическим изменениям свою положительную роль играла отмена крепостного права, что повлияло на резкое увеличение торговых отношений.

После 1917 года потребность кредитов в Советской России резко сократилась. Лишь после распада Советского Союза роль кредитов в экономиках уже независимых государств и их граждан стала снова набирать свою значимость и популярность. Однако на протяжении всего 20 века роль кредитов в банковской сфере стран с рыночной экономикой с каждым десятилетием только усиливалась. Эти два примера показывают то, что кредит является очень важным и необходимым инструментом в жизнедеятельности экономики любого современного государства, а также в повседневной жизни её граждан. Однако значимую роль играет грамотное использование данного «инструмента», благодаря которому жизнь любой страны и её жителей должна становится только лучше, комфортнее и многограннее. О том, как правильнее и для чего воспользоваться различными кредитными предложениями, как заработать и начать свой успешный бизнес при помощи кредитов, будет рассказано в цикле статей «Всё о кредитах».

И помните о том, что благополучие в ваших руках, в том числе и в нужных кредитах!

Дебетовые и кредитные карты: что это?

Банки выдают карты всего двух видов – дебетовые и кредитные. Внешне они практически идентичны, а вот условия использования, возможности и функции у них различаются

Важно знать, чем отличается дебетовая карта от кредитной. При неправильном использовании можно попасть в трудную ситуацию и превратиться в должника банка

Дебетовые карты

Чтобы воспользоваться, на ней должны быть деньги. Клиент может сам пополнить счёт, получить заработную плату, пенсию и др. С дебетовой карты нельзя потратить больше средств, чем есть на балансе. Вот самое главное, чем отличается дебетовая карта: возможность использования ограничена теми средствами, которые положил или получил клиент.

Это самый распространённый тип карт. Согласно требованиям банка, каждый совершеннолетний имеет право оформить карту. В особых случаях их выдают даже до 18 лет: как дополнение к карте родителя или студентам. При оформлении на работу компании выдают карту того банка, с которым у них заключён зарплатный проект (ВТБ, Альфа, Хоум Кредит, Совкомбанк и др.). Большая часть пенсионеров сейчас тоже получает пособие на банковскую карту. Зарплатная и пенсионная карточки выдаются бесплатно.

Возможности дебетовой карты:

- безналичный расчёт в магазинах, где установлен терминал;

- оплата в онлайн-магазинах;

- оплата ЖКХ, мобильной связи, интернета и др.;

- переводы на счета в других банках.

Выпуск и обслуживание карты могут быть бесплатными и платными, в зависимости от условий банка. Пополнять карту и снимать с неё наличные в банкоматах своего банка можно без комиссии, в сторонних возможна комиссия.

Карты относятся к разным платёжным системам. Это может быть Виза, Мастеркард или Мир (отечественная система).

К достоинствам дебетовой карты относятся:

- Отсутствие комиссий за платежи и переводы и ежемесячных платежей.

- Возможность снятия наличных в любой момент без комиссии.

- Начисление бонусов или рублей кэшбэком, процентов на остаток по счетам и др.

Кредитные карты

Кредиткой также можно оплачивать товары и услуги, снимать и пополнять, перевести деньги. Это платёжный инструмент, однако, в данном случае клиент использует не свои деньги, а банковские.

Чаще всего на кредитку можно положить свои деньги и пользоваться ей, как дебетовой картой, но смысл карты в другом. Её оформляют, чтобы воспользоваться средствами банка, когда нет или не хватает собственных. Вот что значит кредитная карта – это та карта, на которой лежат выданные банком средства, пока они не понадобится человеку. По условиям договора он должен вернуть их в установленный период и с процентами за пользование.

Отличие кредитной карты от дебетовой карты:

- Она выдаётся с определённым кредитным лимитом. Лимит может быть от 20 до 500 тысяч рублей в зависимости от платёжеспособности человека и его потребностей.

- Выпуск и обслуживание карты чаще всего платные, дополнительно устанавливаются проценты на использование заёмных средств.

- Есть строгие сроки их возврата.

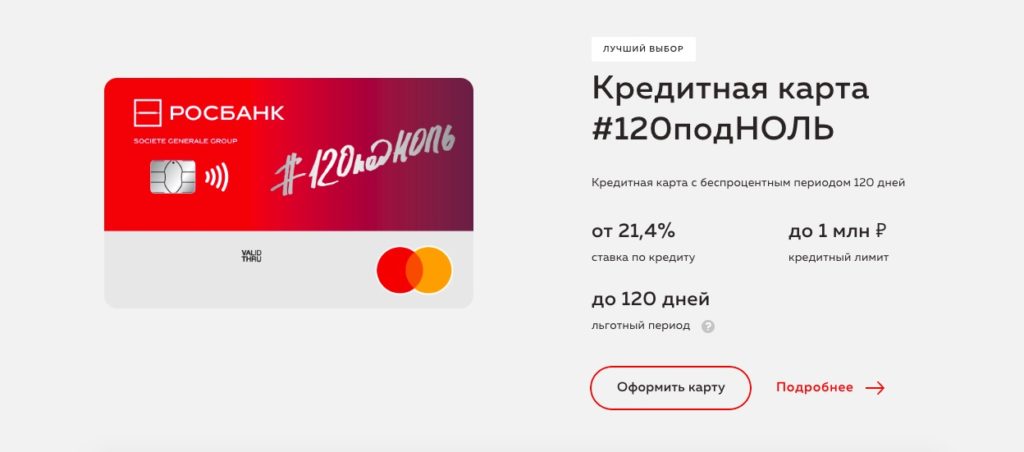

Максимум, который может потратить человек по кредитке – это установленный кредитный лимит. Узнать лимит можно в договоре или в личном кабинете. Проценты устанавливает сам банк. Обычно они составляют 20-30% годовых. Многие банки предлагают карты со льготным периодом до 120 дней. Если клиент вернёт использованные деньги в этот срок, то проценты ему начислены не будут.

Переводы и снятие наличных не входят в льготный период. Помимо комиссии за транзакцию, начисляется годовой процент на затраченную сумму. С кредитными картами стоит быть осторожнее и внимательно читать условия договора. Они выручают в трудной ситуации, однако при несоблюдении условий могут привести к большим переплатам.

Плюсы кредитной карты – это:

- можно получить заёмные средства быстрее, чем по обычный кредит;

- беспроцентный период использования средств;

- возможность снятия наличных;

- некоторые банки за покупки начисляют повышенный кэшбэк.

Среди минусов:

- большой процент за снятие наличных;

- необходимость сбора документов (для получения карты чаще всего требуется справка, подтверждающая доход);

- штрафы за просрочку.

Как получить кредитную историю онлайн через Эквифакс

Получить первый раз отчет можно онлайн бесплатно. За последующее предоставление услуг нужно будет платить. Чтобы получить услугу, предварительно нужно пройти регистрацию на сайте БКИ Эквифакс. Для этого требуется предоставить достоверную информацию из паспорта и подтвердить личность.

Данная процедура выполняется разными способами:

- Через сервис

- Через платежную систему Контакт.

- При личном прибытии в офис БКИ с соответствующими документами.

- При отправлении телеграммы через Почту России.

После клиент сможет беспрепятственно пользоваться услугами Бюро. Следует помнить, что при отправлении телеграммы почтой необходимо обязательно заверить подпись. Это делает оператор.

Кредитная история может быть предоставлена в виде электронного или письменного документа. В первом случае он будет иметь электронную подпись. Письменный документ заверен печатью и подписью уполномоченного лица. При личном обращении в Бюро КИ предоставляется в этот же день, в иной ситуации – в течение 3 рабочих суток.

Услуги и их цена

Первый отчет пользователям предоставляется бесплатно. После этого за услугу дачи сведений из КИ нужно оплачивать 395 рублей. Чтобы получить список бюро, в которых хранятся сведения о кредитной истории клиента, нужно заплатить 295 рублей.

Эквифакс предлагает годовую подписку на получение сведений из бюро. Услуга стоит 795 рублей. Клиент сможет получать обновленные сведения из своего досье ежемесячно. Альтернативный вариант – оформление пакета из пяти либо десяти обращений за 595 и 795 рублей соответственно. Получать сведения можно в любое время, заказ делается не чаще одного раза за 24 часа. Допускается оформление безлимитного пакета на один месяц. Цена – 795 рублей. Запрашивать можно любое количество отчетов, но не чаще одного раза в сутки.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами «Молодежными» было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Реквизиты Альфа банка Москва

Дополнительные привилегии

При оплате покупок на сумму более 10 тыс. руб. в месяц на остаток по счету начисляется 1%. Для держателей дебетовых карт компании-партнеры разрабатывают дополнительные привилегии. Клиент получает скидку при оплате товаров и услуг таких категорий:

- продуктов питания;

- развлечений;

- путешествий;

- услуг связи.

Держатели дебетовых карт могут воспользоваться специальными привилегиями от партнеров банка.

Держатели дебетовых карт могут воспользоваться специальными привилегиями от партнеров банка.

Клиент самостоятельно выбирает выгодную привилегию, например увеличение кэшбэка, скидки в брендовых магазинах, подарки в виде дополнительных билетов или бесплатного интернета, улучшенные условия страхования для поездок.

Вам также будет интересно

Образец кредитного отчета БКИ «Эквифакс»

Как отличить кредитку от дебетки?

Хорошо, мы уже поняли, чем дебетовая банковская карта отличается от кредитной. Но как понять, к какому виду относится пластик?

На западе лицевая сторона карточки часто содержит не только стандартную информацию — имя и фамилию клиента, номер и срок действия пластика, — но также краткое указание: debit или credit. У нас это встречается реже, но все-таки иногда попадается, так что такой вот простой способ тоже может быть полезным при определении вида пластика.

Абсолютно всегда вид карты прописывается в договоре банковского обслуживания. Однако, не всегда есть возможность изучить документацию, поэтому мало кто пользуется данным способом.

Если у клиента есть доступ к основным инструментам контроля средств, открываются дополнительные методы:

- Поход в банк вместе с паспортом. Буквально через несколько минут общения с сотрудником организации, как только будет пробита информация в базе, клиент узнает о разновидности своего пластика;

- Мобильное приложение или сайт банка, куда был интегрирован интернет-банкинг организации. Войдите под своим логином и паролем, посмотрите раздел «Карты», выберете нужную вам и изучите характеристики;

- Позвонить на горячую линию банка. Будьте готовы озвучить контрольную информацию, иначе оператор откажется вас обслуживать. После этого вы узнаете все, что вам нужно.

Севастопольский Морской банк отделение № 3 г. Симферополь

Отделения Альфа-Банка для физических лиц на карте города Москва

Ваша страна Россия

Срок действия дебетовой карты Сбербанка

Срок действия дебетовой карточки обычно указан на самом пластике в формате две цифры месяца и две цифры года на лицевой стороне под номером. При этом она считается действительной до последнего дня указанного месяца.

Замена дебетовой карты Сбербанка по истечении срока

По истечении срока действия дебетовой карты банк автоматически и бесплатно выпускает новую карту. Об этом владельцу приходит СМС со сроком действия старого пластика и адресом отделения, в котором можно забрать новый продукт.

При таком перевыпуске сохраняются практически все данные карты:

- номер;

- ПИН;

- автоплатежи;

- подключение Мобильного банка.

Срок перевыпуска дебетовой карты

Стандартный срок действия дебетового пластика — 3 года. Потом идёт автоматический перевыпуск. В случае карт премиального класса 3 года является минимальным сроком действия.