Что значит дифференцированный

Содержание:

- Аннуитетные и дифференцированные платежи

- Пример

- Похожие и рекомендуемые вопросы

- Рекомендации заемщикам

- Примеры дифференциальных диагнозов

- Из чего состоит полная стоимость кредита

- Факторы дифференциации

- Справочная информация о банке

- Новости банка

- Банкоматы и отделения банка

- Акибанк в других городах

- Виды дифференциации зарплаты

- Что такое дифференциация?

- Аннуитетные платежи

Аннуитетные и дифференцированные платежи

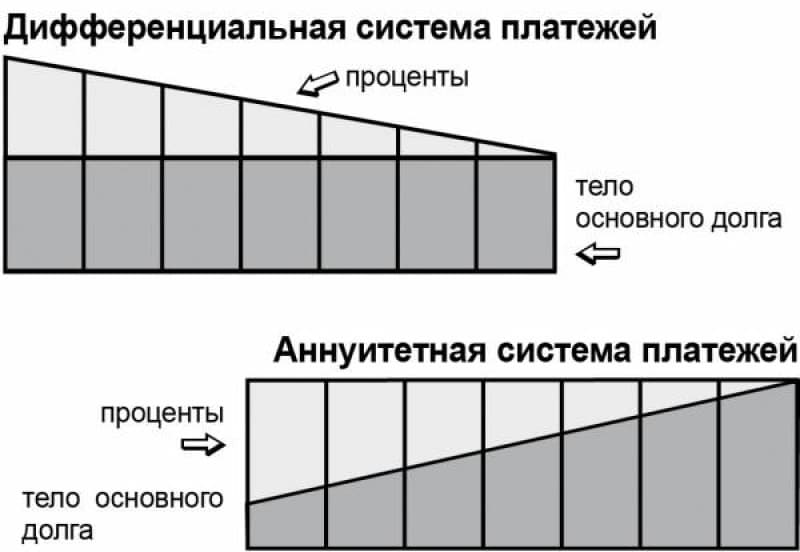

Долгое время российские банки предлагали своим клиентам только дифференцированную систему погашения, в то время как в Америке и Европе применялась только аннуитетная. Обе системы представляют собой графики внесения платежей по кредиту, однако разница между аннуитетными и дифференцированными платежами весьма существенна. Потенциальным заемщикам нужно об этом знать.

Что такое дифференцированное погашение?

При расчете за кредит дифференцированными платежами расчетная сумма платежа постепенно сокращается. Это обусловлено тем, что прежде всего клиент вносит тело кредита, и его сумма остается постоянной на протяжении всех месяцев. Что касается процентной части, то она зависит от остатка, который со временем сокращается. Это значит, что и сумма процентов становится меньше.

Ориентировочную сумму платежа можно рассчитать так:

Платеж = Проценты + Фиксированная часть.

Под фиксированной частью понимают погашение кредитного тела.

Проценты можно определить так: Проценты = (Ставка * Остаток) / 100%.

Например, клиенту было предоставлено 1 млн. рублей в кредит. У него есть 20 лет на погашение, ставка составляет 12% в год. Разделив общую сумму на 240 мес., получаем ежемесячный фиксированный платеж: 4166 р.

Процентная составляющая будет всегда разной. Например, проценты на 120 месяце, при 50% погашенного тела, будут рассчитываться так: (500 тыс. р. * 12% / 12 мес.) / 100% = 5000,8 р.

Общий размер платежа в этом месяце составит 9166,8 р.

Аналогичным образом можно рассчитать платеж для любого другого месяца. Это очень удобно делать в MS Excel или аналогичном редакторе. Если размеры платежей постепенно убывают, то расчеты произведены верно. Ниже представлена схема погашения (рис. 1), где серым цветом выделены проценты, а синим – тело.

Что такое аннуитетное погашение?

Погашение кредита аннуитетными платежами сегодня является более распространенным. При таком графике совокупный размер взносов не меняется в на протяжении всего периода погашения, в то время как их структура претерпевает изменения.

В первые несколько месяцев основная часть вносимой суммы приходится на проценты, в то время как на последние взносы выпадает погашение подавляющей части кредитного тела.

В этом и состоит разница между аннуитетными и дифференцированными платежами.

Размер платежа можно определить так:

Платеж = (Сумма займа * Ставка) – ((1 + Ставка) * Количество периодов).

В качестве периода, как правило, берется 1 месяц. Для приведенного выше примера можно рассчитать и аннуитетный платеж. Так, для первого месяца размер процентов составит (1 млн. р. * 12% / 12 мес.

) / 100% = 10 тыс. р. общий размер платежа будет равен 11 тыс. р. Таким образом, в первый месяц выплачивается лишь 1 тыс. р. из всей суммы.

По мере погашения, ситуация будет меняться в пользу кредитного тела.

Плюсы и минусы дифференцированных платежей

Прежде всего, необходимо ответить на вопрос, в чем выгода дифференцированных платежей? Схема выгодна для тех, кто берет кредит на 20 лет и более. Она дает возможность снизить нагрузку в последние годы. У большинства заемщиков они приходятся на пенсионный и пред-пенсионный возраст, когда доходы могут упасть.

Однако преимущества дифференцированных платежей омрачаются одним недостатком: при большом объеме займа нагрузка в первые месяцы оказывается очень большой, и многие заемщики оказываются не в состоянии столько платить. Дифференцированные платежи выгодны для обеспеченных людей, а для среднего класса они могут оказаться неподъемными. Именно поэтому они не пользуются большой популярностью.

Плюсы и минусы аннуитетных платежей

Аннуитетная схема выгодна, прежде всего, для банков: так они гарантированно получают хорошие проценты даже в том случае, если клиент погашает долг досрочно. Существуют выгоды и для клиента: его платежи не меняются из года в год, благодаря чему становится проще планировать свои расходы.

Недостаток заключается в том, что даже при досрочном погашении будет уплачена большая сумма процентов, и существенно сэкономить не получится. Кроме того, при прочих равных условиях, переплата при аннуитетном погашении будет значительно выше.

Какую схему выбрать?

Аннуитетные и дифференцированные платежи по-своему выгодны при различных условиях. Для тех, кто готов платить большие суммы на начальном этапе, будет выгоднее платить убывающими суммами.

Если же такой возможности нет, то оптимальным решением будут равные доли.

Чтобы определить оптимальную для себя схему, необходимо рассчитать размеры и общие суммы аннуитетных и дифференцированных платежей при прочих равных условиях (суммах, сроках и ставках).

Пример

Для более детального рассмотрения вопроса формирования такого заключения следует разобрать конкретный пример. У пациента наблюдаются следующие симптомы:

- выраженные болевые ощущения жгучего характера в эпигастральной области сразу после приема пищи;

- снижение аппетита, тошнота, снижение веса;

- гипохромная анемия.

Вся эта симптоматика заставляет любого врача задуматься, прежде всего, о наличии у пациента злокачественных заболеваний желудка. При этом в процессе сбора анамнеза выявлено, что у больного данные проявления возникают не впервые. Наблюдаются постоянные обострения с развитием указанной симптоматикой дважды в год — весной и осенью. Получив эту дополнительную информацию, врач уже склоняется к диагнозу — гастральная язва, однако ни злокачественное новообразование желудка, ни гастрит исключить также пока не может.

Для выставления дифференциального диагноза хронической гастральной язвы необходимо провести дообследование. Для уточнения заболевания потребуется:

- Эзофагогастродуаденоскопия с биопсией (забор участка поврежденной ткани слизистой оболочки желудка).

- Биохимический анализ крови (АлАТ, АсАТ, билирубин).

- Гистологическое исследование участка поврежденной ткани слизистой оболочки желудка (биоптата, полученного в результате ЭФГДС).

При проведении эзофагогастродуаденоскопии у пациента выявляется изъязвление слизистой оболочки желудка. В результате доктор может исключить гастрит, так как это заболевание характеризуется гиперемией слизистой оболочки желудка без развития язвенных поражений. Что касается злокачественных новообразований, то у данного пациента такой диагноз можно исключить только после проведенного гистологического исследования биоптата при отсутствии в его структуре раковых клеток.

Похожие и рекомендуемые вопросы

КТ легких. Это рак? Полтора месяца назад, заболела грудная клетка между грудей чуть…

Расшифровка РКТ грудной клетки, КТВР Помогите, пожалуйста, расшифровать РКТ грудной…

Достоверность исследования КТ На протяжении нескольких лет меня беспокоит кашель….

Результаты КТ лёгких, длительный кашель 2 месяца беспокоит кашель. В последние 2 недели…

Помогите пожалуйста Расшифровать компьютерную томографию. Очень переживаю Анамнез…

Фиброз легких Подскажите требуется ли лечение? ЭЭД: 3.2м3в

При спиральной компьютерной…

Необходимы срочные рекомендации Расшифровка КТ Легких — нормально ли это?

Добрый…

Расшифровка КТ органов грудной клетки. Обызвествление области Боталлова протока Помогите…

Постановка диагноза по результатам кт В местной поликлиники лечили кашель антибиотиками,…

Расшифровка кт органов грудной клетки Помогите пожалуйста разобраться с результатом…

Проведено МСКТ-исследование органов грудной клетки Температура держится уже дней 10-…

Посиотреть результат КТ При МСКТ органов грудной клетки в S10 сегменте нижней доли…

Хотелось бы понять диагноз и как лечить дальше Болею с 01 мая, сильный кашель, приступами,…

Пневмофиброз s10 сегмента Я уже месяц болею на ногах вялотекущим насморком и иногда…

Расшифровать снимок рентгена легких Просьба расшифровать снимок, что значит усиление…

Рентген легких (интерпретация) Помогите разобраться с результатами рентгена легких….

Помогите разобраться в заключение кт грудной клетки У меня вот уже пол года болит…

Причина образования Кальцината в S6 левого лёгкого С 1997 заболевание саркоидозом….

Уплотнения на рентгене легких Жалобы на ночную потливость и боли в суставах, в связи…

Кт органов грудной клетки ДОБРОЕ ВРЕМЯ СУТОК! Помогите расшифровать КТ, очень переживаю…

Рекомендации заемщикам

Для принятия оптимального решения относительно того, каким видом расчета платежей выгоднее воспользоваться, заемщику рекомендуется выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов. Внося интересуемые параметры в окна кредитного калькулятора, можно сделать сравнительный анализ того, какая сумма является допустимой для взятия под проценты в банке, на какой срок стоит брать займ, планируется ли досрочное погашение и т. п.

Самым верным способом является использование того калькулятора, который размещен на официальном портале банка. В нем будут отражены текущие процентные ставки, а также актуальные условия по кредиту. Кредитный калькулятор позволит быстро произвести расчет и сравнить аннуитетные и дифференцированные платежи, что лучше для клиента.

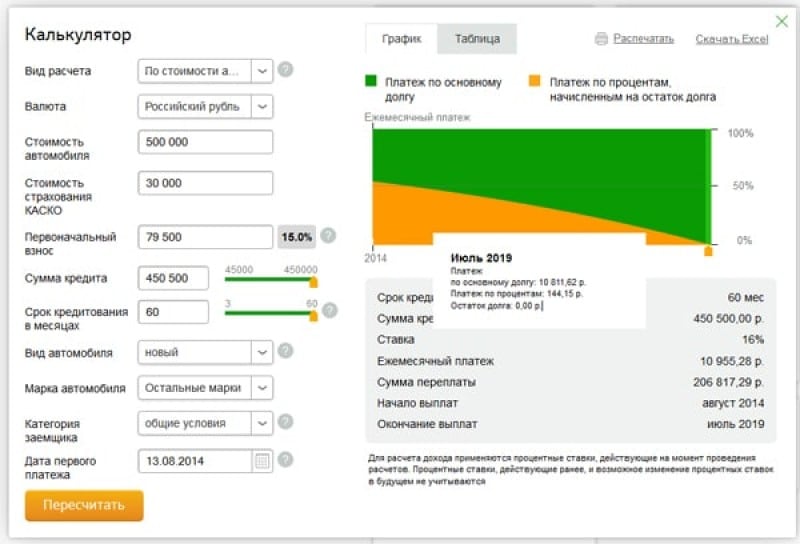

Например, онлайн-калькулятор Сбербанка

Например, онлайн-калькулятор Сбербанка

Если клиент уже заранее знает, что кредит выплатит досрочно, рекомендуется по возможности выбирать предложения с дифференцированными платежами. В тех случаях, когда интересует получение максимального займа, следует избирать аннуитетный платеж. Рассматривая различные варианты аннуитетных или дифференцированных платежей, что выгоднее заемщику, может определить только он сам в зависимости от конкретных обстоятельств.

Примеры дифференциальных диагнозов

Боль в груди

Боль в груди — это симптом, который может иметь множество причин. Некоторые из них относительно легкие, в то время как другие серьезные и требуют немедленной медицинской помощи. Если человек имеет боль в груди, врач должен будет задать вопросы, чтобы выделить определенные факторы, такие как локализацию, тяжесть и частота боли.

Эти вопросы могут включать в себя:

- Как вы себя чувствуете? Опишите это ощущение.

- Где болит?

- Распространяется ли боль на другую часть вашего тела?

- Что-нибудь вызвало эту боль?

- Как долго длится эта боль?

- Что-нибудь сделало боль слабее или сильнее?

- Испытывали ли вы какие-либо другие симптомы?

Задавая эти вопросы, врач сможет классифицировать боль в груди как один из следующих типов:

- Сердце: эти состояния относятся к заболеванию сердца. Примеры включают нестабильную стенокардию и сердечный приступ.

- Легочные: эти состояния относятся к заболеванию легким.

Примеры включают в себя:

- легочная эмболия

- легочная гипертензия

- пневмония

- Желудочно-кишечный тракт: эти состояния относятся к заболеваниям пищеварительной системы. Примеры включают гастроэзофагеальную рефлюксную болезнь, которая может привести к пищеводу Барретта, и пептические язвы.

- Опорно-двигательный аппарат: эти состояния относятся к заболеваниям мышц, костей и соединительной ткани. Примерами могут служить переломы ребер и другие травмы грудной клетки или грудины.

- Разное: эта категория описывает другие потенциальные причины боли в груди, такие как:

- тревожность

- приступ паники

- лимфома

Как только врач определит тип боли, он назначит диагностические тесты, чтобы определить потенциальную причину боли. Эти тесты могут включать в себя:

- электрокардиограмму (ЭКГ)

- эхокардиограмму (ЭКГ)

- эндоскопию

- рентгенографию

Головные боли

Головные боли — это распространенный симптом. В связи с этим врачу трудно определить, когда головная боль является доброкачественным раздражением, а когда-серьезной проблемой для здоровья.

Во время дифференциальной диагностики врач будет искать определенные “красные флажки”, которые указывают на то, что головная боль — это больше, чем просто дискомфорт.

Внезапное начало сильной головной боли может указывать на несколько основных состояний, таких как субарахноидальное кровоизлияние или апоплексия гипофиза. Головная боль после травмы головы может указывать на внутричерепное кровоизлияние, субдуральную гематому или эпидуральную гематому. Врач задаст следующие вопросы, чтобы определить, представляет ли головная боль серьезную опасность для здоровья человека:

- Головная боль началась постепенно или внезапно?

- Что-нибудь вызвало головную боль?

- В каком месте болит?

- Кажется ли, что боль распространяется на какую-то другую область? Если да, то какую?

- Какая боль? Пульсирующая, колющая, тупая или что-то еще?

- Насколько сильна ваша боль по шкале от 1 до 10?

- У вас регулярно бывают головные боли?

- Это ваша первая и самая сильная головная боль?

- Эта головная боль похожа на те, что обычно бывают?

- Есть ли у вас другие симптомы, которые возникают при головной боли?

В некоторых случаях врач может провести неврологическое обследование, в том числе:

- реакцию зрачков на свет

- реакцию на прикосновение или ощущение прикосновения

- глубокие сухожильные рефлексы

- походку

История болезни и медицинский осмотр могут сузить круг возможных причин головной боли. Нейровизуализационные тесты с использованием КТ или МРТ могут исключить или подтвердить определенные диагнозы.

Инсульт

Инсульт требует своевременной диагностики и лечения. В связи с этим многие врачи обращаются к дифференциально-диагностическому методу при рассмотрении возможности возникновения инсульта. Во время медицинского осмотра врач проверит пациента на наличие следующих симптомов инсульта:

- снижение когнитивной активности

- проблемы с координацией и балансом

- проблемы со зрением

- онемение или слабость лица, рук или ног

- трудности с речью или общением

Врач изучит историю болезни человека, чтобы выяснить, есть ли у него какие-либо заболевания, которые могут увеличить риск инсульта. Такие состояния включают в себя:

- высокое артериальное давление

- высокий уровень холестерина

- диабет

- атеросклероз, в том числе болезнь сонных артерий

Затем врач назначит тесты:

- анализы

- компьютерная томография, чтобы посмотреть на возможное кровоизлияние в мозг

- МРТ-сканирование, чтобы проверить мозговую ткань на наличие признаков повреждения

- ЭКГ, чтобы найти проблемы с сердцем, которые могли бы вызвать инсульт

Из чего состоит полная стоимость кредита

Обращаясь за денежными средствами в банк, заемщик уведомляется об условиях кредитования. Ведь за использование банковских средств банк потребует определенную сумму. Если суммировать все затраты на выплату долга, складывается общая стоимость по кредиту. Она состоит из трех составляющих:

- Основная сумма – размер денежных средств, предоставленных кредитной организацией своему клиенту на установленных по договору условиях.

- Сумма по процентам, взимаемым за использование займа.

- Комиссия банка, иные обязательные расходы.

Определяя размер переплаты, прежде всего, заемщики обращают внимание на величину ставки, но кроме нее на выплаты оказывает непосредственное влияние и тип исчисления платежей в счет погашения долга банку. В зависимости от типа расчета платежей, различают:

- аннуитетные;

- дифференцированные платежи.

Аннуитетные платежи и дифференцированные платежи — это способы расчета ежемесячных взносов по обслуживанию основного долга, погашения процентов по выбранному кредитному продукту. Основное отличие аннуитетных платежей от дифференцированных в размере ежемесячной оплаты и погашения процентов: если по аннуитетным платежам сумма выплаты в течение всего срока кредитования не изменяется, то при дифференцированных взносах сумма постепенно снижается, и к окончанию срока кредитования становится минимальной.

Банку выгоднее, чтобы клиент как можно дольше и больше уплачивал взимаемый процент, по этой причине не во всех кредитных организациях предусмотрена возможность досрочного закрытия кредита. Запрет на погашение займа сверх положенного по графику незаконен, об этом говорится в ст.11 Закона «О потребительском кредитовании» №353-ФЗ.

Факторы дифференциации

Установление того или иного уровня зарплаты опирается на ряд факторов, которые можно разделить по значению на несколько групп.

Рыночные факторы

- Соотношение «спрос/предложение» тех или иных трудовых рынков выявляет самую явную и основную зависимость разных ставок зарплаты. Перенасыщенный определенными специалистами рынок вынудит сделать их зарплату более низкой, а редкие профессии, являющиеся востребованными, традиционно оплачиваются высоко.

- Вложения в «человеческий капитал» показывают различное качество рабочей силы, а следовательно, и оплаты труда.

- Размер МРОТ – минимальная оплата труда устанавливается государством, именно она является основой многих вычислений, касающихся заработной платы, то есть определяет ее размер.

Как рассчитать и оформить доплату к зарплате до МРОТ?

Личностные факторы

- Демографические различия – разный уровень оплаты в зависимости от пола, возраста, расы, национальности, внешности и других подобных качеств. Имеется в виду не разные ставки для людей, например, разных возрастов, а то, что эти свойства наделяют людей разными способностями к труду. Например, женщинам недоступна тяжелая физическая работа, молодые способны трудиться дольше, чем пожилые, зато не имеют такого опыта и т.п. Вследствие этого люди с разными характеристиками могут рассчитывать на различный уровень оплаты их труда.

-

Профессиональные моменты – связанные непосредственно с оплачиваемой деятельностью, например:

- образование;

- опыт;

- квалификация;

- категория;

- стаж;

- специализация и др.

-

Социальные – связанные со статусом личности в обществе. Человек выбирает способ заработка, опираясь на первые две группы факторов – личные и профессиональные особенности. Разный уровень оплаты труда будет у сотрудников того или иного профессионального статуса:

- предпринимателя;

- наемного работника;

- выполняющего договор подряда;

- фрилансера;

- самозанятого и др.

-

Экономические особенности – влияют на уровень зарплаты существеннее прочих, поскольку напрямую связаны с факторами рынка:

- отрасль работы;

- род занятий;

- варианты занятости – полный рабочий день, почасовка, совместительство и т.п.;

- условия труда (нормальные либо тяжелые).

Территориальные факторы

- Географические – условия климата и природные особенности, в которых приходится работать. Территория РФ обширна и разнообразна, что обуславливает неоднородный уровень зарплат в различных регионах.

- Отраслевые – в зависимости от того, какая отрасль является ведущей в конкретном регионе, зарплаты его жителей будут отличаться. Например, сельскохозяйственные регионы производят меньше прибыли, чем добывающие, поэтому и труд работников оплачивается неодинаково.

- Социально-политические – факторы, демонстрирующее общий уровень жизни в стране и отдельно в регионах. Так, например, политическая стабильность в разных уголках РФ разнится по ряду причин, что также влияет на занятость населения и оплату труда. Разной является и стоимость жизни в тех или иных уголках страны.

- Институциональные – связанные с ограничениями, налагаемыми общественными институтами: профсоюзами и другими организациями. Например, профсоюзы отдельных цехов устанавливают лимит на членство, с тем чтобы уменьшить перемещение работников в другие регионы, где оплата труда более высокая – ведь там их не примут в профсоюз.

-

Внутренние – связанные с организацией работы на самом предприятии:

- зарплатная политика;

- наличие и особенности финансовых поощрений;

- условия труда и забота об их улучшении;

- социальные гарантии и др.

Справочная информация о банке

Новости банка

Банковская пресса

Пенсионеры смогут открыть новый вклад в Акибанке

28 окт. 2020

100

Банковская пресса

АКИБАНК подключился к Системе быстрых платежей

13 авг. 2020

129

Банкоматы и отделения банка

- Все банкоматы

- Все отделения

Название

Адрес

Режим работы

Банкомат

г. Набережные Челны, Хлебный пр-д, д. 27 (Здание ООО «Челныводоканал»), не указаны

Доступен в режиме работы места установки.

Банкомат

г. Казань, ул. Фаткуллина, д. 7 (Фабрика «Аромат»), не указаны

Доступен в режиме работы места установки.

Банкомат

г. Альметьевск, просп. Строителей, д. 10а (ТЦ «Шифа»), не указаны

Доступен в режиме работы места установки.Без выходных.

Банкомат

г. Набережные Челны, просп. Мира, д. 88а (Головной офис), не указаны

Круголосуточно.Без выходных.

Банкомат

Республика Татарстан, с. Высокая Гора, база ПЭС, д. 41 (Приволжские электрические сети), не указаны

Доступен в режиме работы места установки.

Операционный офис №8470;/3

Республика Татарстан, г. Альметьевск, ул. Ленина, д. 1 Б, 8 800 100-25-42

Расписание для частных лиц: пн.-пт.: 08:00 — 17:00 перерыв: 12:30 — 13:30 кассы: пн.-пт.: 08:00 — 18:00 сб: 9:00 — 14:00.Расписание места установки: пн.-пт.: 08:00 — 17:00.

Операционный офис

Республика Башкортостан, г. Уфа, ул. Вахтангова, д. 25к, 8 800 100-25-42

Расписание для частных лиц: пн.-пт.: 09:00 — 17:00 перерыв: 12:00 — 13:00.

Дополнительный офис №8470;/4

Республика Татарстан, г. Набережные Челны, Сармановский тракт, д. 17а, 8 800 100-25-42

Расписание для частных лиц: пн.-пт.: 09:00 — 18:00 перерыв: 14:00 — 14:30.

Дополнительный офис №8470;/2

Республика Татарстан, г. Набережные Челны, просп. Вахитова, д. 24, 8 800 100-25-42

Расписание для частных лиц: пн.-пт.: 09:00 — 18:00 сб.: 09:00 — 16:00.

Дополнительный офис №8470;/1

Республика Татарстан, г. Казань, ул. Профессора Нужина, д. 2 (СК «Уникс»), 8 800 100-25-42

Расписание для частных лиц: пн.-пт.: 09:00 — 18:00 перерыв: 12:30 — 13:30.

Акибанк в других городах

- Акибанк в Казани

- Акибанк в Уфе

- Акибанк в Воронеже

- Акибанк в Москве

- Акибанк в Нижнекамске

- Акибанк в Набережных Челнах

- Акибанк в Альметьевске

Виды дифференциации зарплаты

Дифференциация оплаты труда, создаваемая вышеперечисленными факторами, может рассматриваться с различных точек зрения, что и определяет ее виды.

ДЗР по категориям персонала

Работники подразделяются на определенные категории, которые учитывают уровень их ответственности за работу и, естественно, отражаются на оплате.

-

Руководители – наиболее высоко оплачиваемые сотрудники, управляющие организацией, ее структурными подразделениями, а также их замы. К руководству относят:

- заведующих;

- управляющих;

- начальников;

- председателей;

- главных бухгалтеров;

- капитанов;

- и др.

- Специалисты – сотрудники, выполняющие работу, требующую наличие спецобразования, высшего или среднего, то есть закончившие профильное учебное заведение по определенной специальности. В каждой профессии имеются свои специалисты: врачи, педагоги, механики, менеджеры, экономисты и др. К этой же категории относятся ассистенты и помощники лиц данных специальностей.

- Рабочие – сотрудники, принимающие непосредственное участие в производстве продукции и оказании услуг (перевозка, транспортировка, ремонт и пр.).

- Другие служащие – персонал, занятый подготовкой и обеспечением деятельности, работой с документацией, учетом, контролем и т.п.

Отраслевая и территориальная дифференциация

Структура экономики страны обуславливает различную оплату труда в зависимости от этих факторов, подробно проанализированных выше.

ДЗР по критериям производительности и эффективности труда

Это самый распространенный и «зримый» вид дифференциации заработной платы, когда ее размер определяют исчисляемые результаты трудовой деятельности. Данный способ ДЗР несет стимулирующую функцию для сотрудников организации, мотивируя их к более успешному, качественному и результативному выполнению трудовой деятельности.

Требования к стимулирующей дифференциации заработной платы:

- персонификация;

- объективные критерии;

- контролируемость;

- прозрачное и легкое отражение в документообороте;

- ясность для работников всех категорий;

- положительное влияние на социальную защиту.

Инструменты дифференциации заработной платы

За счет чего на практике осуществляется дифференциация заработной платы? Этой цели служит, прежде всего, система тарифов – совокупность норм, определяющих конкретный уровень оплаты труда:

- ставки;

- сетки;

- квалификационные справочники;

- коэффициенты;

- надбавки;

- доплаты и т.п. тарифные моменты.

На основе этих нормативов вычисляется ставка или оклад работника. Пример функционирования тарифной системы – ЕТС, Единая тарифная сетка для бюджетных сотрудников РФ.

Еще один способ формировать зарплату – система должностных окладов, которая регламентирует оплату в зависимости от определенных показателей деятельности организации. Она чаще применяется в госструктурах или на административных предприятиях, поскольку позволяет управлять оплатой труда централизованно.

Штатное расписание – нормы, разработанные конкретными предприятиями относительно необходимых для их функционирования должностей и соответствующих окладов. В штатном расписании могут указываться фиксированные цифры зарплат либо «вилка» – максимальный и минимальный размеры оплаты труда по каждой приведенной должности.

Коэффициенты – показатели, влияющие на размер заработной платы в зависимости от условий труда:

- климатических – районные коэффициенты;

- внутренних – система разрядов, то есть уровней оплаты труда.

Другие инструменты ДЗР:

- бестарифная система оплаты;

- плавающие оклады;

- комиссионная оплата;

- премиальные;

- сдельная оплата и др.

ВАЖНО! Любой принцип разделения заработной платы на уровни должен зависеть, во-первых, от некой исходной величины (МРОТ, ставки, минимального оклада и др.), а во-вторых, обоснования в различии уровней на основе социальной справедливости

Что такое дифференциация?

Как часто вы сталкивались со словом «дифференциация»? Вы могли слышать его на телевидении или встретить в какой-либо информационной статье. Это слово довольно распространено, но для многих людей его значение до сих пор остается загадкой.

Узнаем, что такое дифференциация и где применяется этот термин.

Значение слова дифференциация

«Дифференциация» происходит от латинского слова differentia, что можно перевести на русский как «различие, разница». Также можно проследить связь с английским словом difference, которое имеет аналогичное значение.

Термин «дифференциация» означает выделение определенной части чего-либо из общего числа (объектов или значений) по некоторым признакам.

Применение термина дифференциация

Давайте узнаем, какие значения имеет слово «дифференциация» в различных областях науки.

- В биологии — разделение одной группы организмов на несколько групп в результате различных эволюционных процессов. Биологическая дифференциация определенной группы организмов сопровождается возникновением определенной иерархической структуры. Также применяется термин «половая дифференциация», который означает разделение организмов по половому признаку.

- Дифференциация в социологии — наличие социальной структуры, которая ведет к возникновению новых ролей или же видов деятельности, необходимых для выполнения новых функций.

- В геологии — общее число процессов, которые разделяют вещество или материю. Кристаллизационная дифференциация — процесс, который описывает кристаллизацию вещества, которое будучи расплавом, имеет иной состав, нежели полученный во время кристаллизации минерал.

- Дифференциация товара в экономике — определенная ситуация, при которой покупатели будут рассматривать (или рассматривают) товары конкурирующих производителей как схожие.

- Дифференциация доходов — существенные различия в уровне дохода среди различных слоев населения.

- Дифференциация в психологии (теория семейных систем) — способность индивида быть отдельной, уникальной личностью, при этом будучи связанным с окружающими.

- Статистическая дифференциация — определение степени различий между двумя выборками показаний. Для измерения дифференциации в статистике существуют различные инструменты, такие как децильный коэффициент, дисперсия, кривая Лоренца и так далее.

- Понятие дифференциации в образовании — отбор различных методик, материалов и объемов информации с целью создать оптимальные условия для обучения каждого ученика.

- Дифференциация в лингвистике — процесс, который описывает структурное расхождение в языках, вследствие постепенной утраты их общих черт и приобретения собственных специфических элементов.

С другими интересующими вас терминами вы сможете ознакомиться в разделе Определения.

Аннуитетные платежи

При осуществлении платежей в фиксированных значениях по мере погашения изменяется структура оплаты: если на первых сроках основная часть платежа представляла собой выплату по процентам, лишь незначительно снижая основной долг, то по мере приближения срока окончания выплат, становится больше доля, отводимая на возврат основной суммы. Данный способ позволяет финансовой организации обезопасить себя на случай недополучения дохода в связи с невозвратом долга или досрочной полной выплатой.

Многие заемщики находят такой вариант уплаты максимально удобным – нет необходимости каждый раз сверять, какая сумма должна перечисляться в этот месяц. Также можно легко планировать предстоящие траты с учетом фиксированного взноса по кредиту.

Порядок расчета

Несмотря на кажущуюся простоту, формула для определения аннуитетного платежа довольно сложна, в связи с чем большинством финансовых организаций разработаны и предлагаются к использованию кредитные онлайн-калькуляторы, автоматически рассчитывающие платеж в зависимости от вводимых условий кредитования.

Суть расчета заключена в учете всей суммы по процентам за весь период кредитования и суммы основного долга, разделенных по равным платежам на весь срок займа. В результате заемщик сталкивается с ситуацией, когда основной долг на первых этапах погашения практически не меняется. Для того чтобы рассчитать сумму, требуемую для погашения, необходимо выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

Большую сложность представляет расчет в первой части при установлении величины коэффициента.

Формула для нахождения аннуитетного коэффициента выглядит следующим образом:

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Из данного платежа в первые месяцы погашения основные средства направляются на оплату процентов

Стоит принять во внимание, что возврат основного долга незначителен

Плюсы и минусы

Такая система расчета имеет положительные свойства как для банка, так и для заемщика. Вот основные из них:

- Для кредитной организации аннуитет предполагает максимальное сохранение прибыли даже в случае, если заемщик решит погасить долг быстро, вне графика.

- Для клиента подобная схема позволяет тщательнее планировать будущие траты, даже на длительный срок, ведь взнос остается неизменным из месяца в месяц.

Еще одним достоинством аннуитетного платежа для граждан является доступность размера платежа на всех этапах погашения. Для ипотечных заемщиков подобный расчет позволяет запрашивать и успешно получать большие суммы для приобретения жилья, так как сумма долга влияет на размер взноса, а он остается равным в течение всего периода погашения. Тем не менее, аннуитетный платеж влечет за собой более высокую переплату. При досрочном погашении кредита с аннуитетным платежом банк сохраняет максимум выплат по процентам, т. к. основная доля приходится на первые месяцы обслуживания долга.