Где взять деньги в рассрочку без процентов на любые цели

Содержание:

- Налог на профессиональный доход

- Чем рассрочка отличается от банковского кредита?

- Кредитные карты со льготным периодом

- Карты рассрочки для покупок в магазинах

- Срочно взять денег в долг можно у знакомых или родных

- Контакты:

- Почему вместо рассрочки оформили кредит

- Срочно взять деньги в банке – экспресс-кредиты Москвы

- Где можно получить займ, не связываясь с банками

- Выдача кредитной карты

- Условия вкладов

- Разница между кредитом и рассрочкой

- Онлайн-заявка на потребительский кредит в РайффайзенБанке

- Что необходимо для получения денег?

- Преимущества денег в долг в МФО

- Деньги в рассрочку без процентов в банке

- Где можно взять деньги с рассрочкой?

- Карты рассрочки

- Как получить кредит без процентов сотруднику?

- Как взять займ с рассрочкой?

- Частые вопросы

- Где взять деньги без процентов

- Банк Восточный: что нужно для оформления кредита с плохой КИ

- Рекомендации

- А как работает карта рассрочки от банка

- Разница между кредитом и рассрочкой

Налог на профессиональный доход

Чем рассрочка отличается от банковского кредита?

Чтобы ответить на этот вопрос, нужно иметь представление о том, как происходит процедура оформления рассрочки и кредита. После заключения договора займа банк переводит магазину полную стоимость товара, который хочет приобрести клиент. С этого момента клиент должен деньги не магазину, а банку.

При внутренней рассрочке клиент заключает договор непосредственно с магазином, а не с банком, и деньги возвращает равными платежами непосредственно в кассу магазина.

Процентная ставка в банке значительно выше, чем при рассрочке. Разница составляет порядка 40-50% годовых.

Сроки также разнятся. Магазины редко предоставляют рассрочку платежа на срок более 1 года, тогда как средние сроки потребительского кредитования в банке варьируются от 3-х месяцев до 3-х лет.

Требования к заемщикам также разнятся. Иной раз, получить рассрочку в магазине гораздо труднее, чем потребительский кредит на оплату товаров в банке. Это связано с упрощенной процедурой скоринга клиента при потребительском кредитовании. Хотя, если у заемщика плохая кредитная история, то рассчитывать придется только на внутреннюю рассрочку магазина.

Кредитные карты со льготным периодом

Есть еще один способ воспользоваться заемными средствами банка и не платить за это вознаграждение – это оформить банковскую карту с кредитным лимитом. Многие банки сегодня предлагают кредитки с грейс периодом, который дает возможность не платить проценты банку в течение определенного времени. Это, конечно, не совсем рассрочка, но все же шанс взять деньги в долг у банка бесплатно.

При выборе кредитки обращайте особое внимание на те предложения, где льготный период распространяется не только на безналичные операции, но и на снятие наличных. Потому что по условиям обслуживания банковских кредиток, пользователь может только совершать покупки с помощью карты и не платить проценты, а если вы снимаете деньги в банкомате, то проценты начисляются сразу

Как правильно рассчитать льготный период по кредитной карте

Карты рассрочки для покупок в магазинах

читайте в этой статье

Карта рассрочки Свобода

Оформить карту рассрочки Свобода →

Карта «Свобода» от Home Credit — до 300 000 ₽, при покупках в магазинах-партнерах рассрочка до 10 месяцев, при покупках в любых других магазинах до 51 дня.

Карта рассрочки Халва

Карта «Халва» от Совкомбанка — до 350 000 ₽ сроком на 18 месяцев, бесплатное обслуживание. Покупать товары можно в магазинах-партнерах банка, их более 155 000.

Оформить карту рассрочки Халва →

Карта рассрочки Совесть

Оформить карту рассрочки Совесть →

Карта рассрочки «Совесть» от QIWI — до 300 000 ₽ сроком на 12 месяцев, бесплатное обслуживание. Покупать можно только в магазинах-партнерах, их более 50 000.

Как работают карты рассрочки?Заемщик покупает в магазине товар стоимостью 24 000 рублей и оплачивает его картой рассрочки, период рассрочки составляет 6 месяцев. Ежемесячный платеж составит 4 000 рублей в месяц, при этом переплата — 0%

Срочно взять денег в долг можно у знакомых или родных

Если у вас есть родственники, друзья, коллеги, которые находятся в лучшем финансовом положении, и благосклонны к вам, в первую очередь попытайтесь обратиться к ним. Отбросьте в сторону стыд и страх. Ничего зазорного в этом нет. Сегодня вам нужны деньги, а завтра они могут понадобиться им.

Этот способ хотя и причиняет некоторые неудобства стеснительным особам, но он хорош тем, что обойдется дешевле. Со «своими» людьми вы можете договориться о возврате денег в удобное для вас время без составления всяких расписок, начисления процентов за оказанное доверие. Вторым минусом этого способа можно назвать промедление.

На обзвон знакомых, соседей, родных может уйти больше часа. И не факт, что вам не откажут. Поэтому перейдем к более эффективному, но затратному способу срочно взять денег.

Контакты:

Почему вместо рассрочки оформили кредит

Договора рассрочки не существует, поэтому вам придётся заключить кредитный. Не переживайте, так и надо

Напомню, что рассрочка – это кредит, хоть и под 0% годовых. Дело в том, что договор, который с вами будет заключён, будет именно кредитным и даже будет включать в себя процентную ставку. Но рассрочкой этот продукт называется потому, что переплату, которую образует процентная ставка, вам компенсирует магазин, где вы приобретаете товар, за счёт предоставляемой скидки.

Получается, что если iPhone, который вы выбрали, стоит 100 тысяч рублей, а процентная ставка составляет 10% годовых, то магазин делает вам скидку на эти же 10%. В результате с учётом процентной ставки вы не переплачиваете ни рубля и получаете возможность при полном досрочном погашении ещё и получить эту скидку для себя. Но об этом чуть ниже.

Срочно взять деньги в банке – экспресс-кредиты Москвы

Срочно взять деньги в банке можно лишь в 3 случаях: если вы подаете онлайн-заявку на экспресс-кредит, кредитку или карту рассрочки. Экспресс-кредиты – это специальные кредитные программы, при которых решение о предоставлении денег либо отказе выносится в максимально короткое время. Для экспресс-кредитов также характерны:

- + простота оформления;

- + отсутствие необходимости подтверждать доход;

- – высокие ставки;

- – небольшой размер кредита.

Подобные кредитные продукты предлагают: Совкомбанк, МТС Банк, Хоум Кредит Банк, Ренессанс Кредит Банк, Восточный Экспресс Банк, Промсвязьбанк.

Где выдаются моментальные кредитные карты

Второй вариант, как взять срочно средства в банке, — это моментальные кредитные карты. К их одобрению банковские учреждения подходят проще. Выпускается такой пластик без эмбоссирования имени и за несколько минут. Лимиты у них могут быть разными, но чем он больше, тем дольше и жестче проходит скоринг клиента. А с лимитом до 100 000 – 300 000 рублей можно оформить платежный инструмент по паспорту.

Кредитки совершенно невыгодные, если использовать их для снятия наличных (начисляют повышенный процент и взимают немаленькую комиссию), поэтому их в основном открывают для безналичной оплаты товаров, услуг. Если вы не знаете, где срочно взять именно наличные, то этот способ точно не для вас. Но, если вы рассчитываете совершать безналичные операции, то вариант в принципе хорош, хоть и со своими вытекающими недостатками:

- кредитные карты дороже обычных кредитов;

- часто кредиторы берут за их обслуживание комиссию. Однако в последнее время все больше появляется бесплатных кредитных карт;

- может быть комиссионный сбор за выпуск;

- есть большой соблазн к привыканию жить не по средствам, уйти в просрочку;

- не всегда попадаются честные программы лояльности (речь идет о начислении и использовании кэшбэка, бонусов);

- в этой сфере очень распространено мошенничество.

При этом нельзя не упомянуть и о преимуществах такого способа:

- кредитные карты являются удобным инструментом для получения денег, их хранения;

- в случае потери кредитки не так страшно, как потерять наличные, поскольку ее можно заблокировать;

- у кредитных карт есть беспроцентный период, чего не скажешь о кредите;

- за активное пользование пластиком можно получить кэшбэк, бонусы и другие привилегии от банка, магазинов-партнеров, платежной системы, и тем самым экономить;

- лимит возобновляемый, а, значит, вам при следующей срочной необходимости в деньгах не нужно будет заново оформлять кредитный продукт. Вы можете пользоваться им многократно, главное, вовремя возвращайте задолженность;

- нет запрета на открытие нескольких кредиток.

Карты рассрочки

Для людей, находящихся в поисках, где срочно взять деньги на покупку крупного товара, лучше оформить карту рассрочки. Их на рынке сегодня 3: «Свобода» Хоум Кредит Банка, «Халва» Совкомбанка, «Совесть» Киви Банка. Хотя у некоторых обычных кредитных карт тоже есть такая функция. Но выгоднее все же открывать стандартные карты рассрочки, поскольку при расчете у партнеров банка вы не будете платить проценты.

А вот и главные преимущества таких карт:

- не нужно платить деньги за обслуживание и выпуск;

- доставка продукта без доплат;

- отсутствие первоначального взноса;

- большое количество магазинов-партнеров;

- возможность снятия наличных в рассрочку на несколько месяцев. Но она присутствует только у «Халвы» и «Совести», если подключить соответствующую опцию. Снятие заемных денег ограничивается определенным лимитом и комиссией. Поэтому проводить эту операцию затратно и невыгодно;

- карты рассрочки принимаются везде;

- получение несложное. Как правило, требования минимальные, в том числе и по пакету документов.

Недостатки:

- банки в Москве могут не одобрить запрошенную сумму денег, поскольку пользователь проходит такую же проверку, что и при получении кредита. Но лимит могут со временем увеличить, если заемщик будет добросовестно платить и активно пользоваться картой;

- скоринг не всегда проходит срочно;

- товары, реализуемые в рассрочку, могут быть дороже в цене;

- в случае просрочки платежа рассрочка превращается в кредит под 10% годовых со штрафными санкциями и пеней.

Где можно получить займ, не связываясь с банками

Если вы не хотите или не можете обращаться в организации, занимающиеся финансами, вы, возможно, зададитесь вопросом, где можно взять деньги в рассрочку без участия банка. Такие способы также есть, хотя их выгода порой является достаточно сомнительной.

- Можно обратиться к частным лицам, предоставляющим займы. В таком случае вы, скорее всего, получите деньги под очень высокий процент, зато сможете распоряжаться ими по собственному желанию, без необходимости отчитываться, куда они были потрачены. Найти таких инвесторов вы можете, в том числе, и в интернете. При кредитовании у них необходимо внимательнейшим образом читать договоры, которые вы подписываете, а также рекомендуется ознакомиться с отзывами – велик риск наткнуться на мошенников.

- Можно воспользоваться специальными кредитными площадками в интернете, где сайт выступит посредником сделки. Там шанс связаться с недобросовестным кредитором значительно ниже, так как данные сайты проводят свои проверки. Но, в том числе, тщательной проверке будете подвергнуты и вы, так что, если вы не хотите оставлять максимум информации о себе третьим лицам, то такой вариант вам не подойдет.

При кредитовании вне банковской сферы вы должны тщательно оценивать возможные риски, но, учитывая пониженные требования и частный порядок таких сделок, эти способы также могут вам помочь пережить сложный период жизни с минимумом потерь.

Выдача кредитной карты

Кредитная карта по своему функционалу очень напоминает обычный кредит. Хотя существуют и серьезные различия, заключающиеся в следующем:

- Сумма денег, выдаваемых в рассрочку не очень большая. Обычно она не превышает 20–50 тысяч руб. Определяя максимальную сумму займа, банк оценивает ежемесячные доходы держателя карты. Чем они выше, тем больше денег клиент сможет снять со своей кредитной карты.

- Кредитная карта является более удобным способом кредитования.

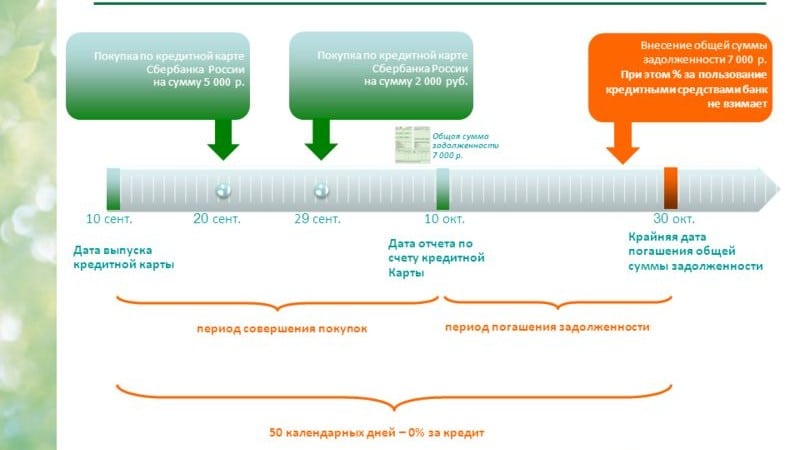

- При погашении средств в установленный срок, проценты по ним не начисляются. Такой период называют льготным. За пользование средств в течение него банк не взимает процентов совсем. А вот после окончания этого периода, начинают начисляться проценты.

- Быстрота оформления кредита – всего за несколько часов заявку могут одобрить и произвести печать пластиковой карты.

- Возможность возврата определенного процента денежных средств (как правило, до 3-5% от суммы) на свой счет при совершении покупок посредством кредитной карты в магазине, являющемся партнером Сбербанка.

Условия вкладов

Разница между кредитом и рассрочкой

Что такое кредит, наверное, понятно всем, то есть это денежный займ, предоставляемый кредитором заемщику на основании кредитного договора, заключенного на определенных условиях, им же предусмотрен порядок возврата средств и размер вознаграждения за их пользование.

Рассрочка денег – это тоже займ, только единственное его условие – это порядок возврата средств частями, за пользование средствами, в данном случае, плата в виде процентов не предусмотрена. Банк, непосредственно, не предлагает займ в рассрочку клиентам, то есть, конкретно, такого продукта в списке банковских предложений нет.

Банк – это коммерческая организация, его целью является получение прибыли от выдачи кредитов и предоставления расчетно-кассовых услуг. Соответственно, деньги в рассрочку без процентов Сбербанк и прочие коммерческие банки не выдают. Хотя есть ряд исключений, о чем и пойдет речь дальше.

Онлайн-заявка на потребительский кредит в РайффайзенБанке

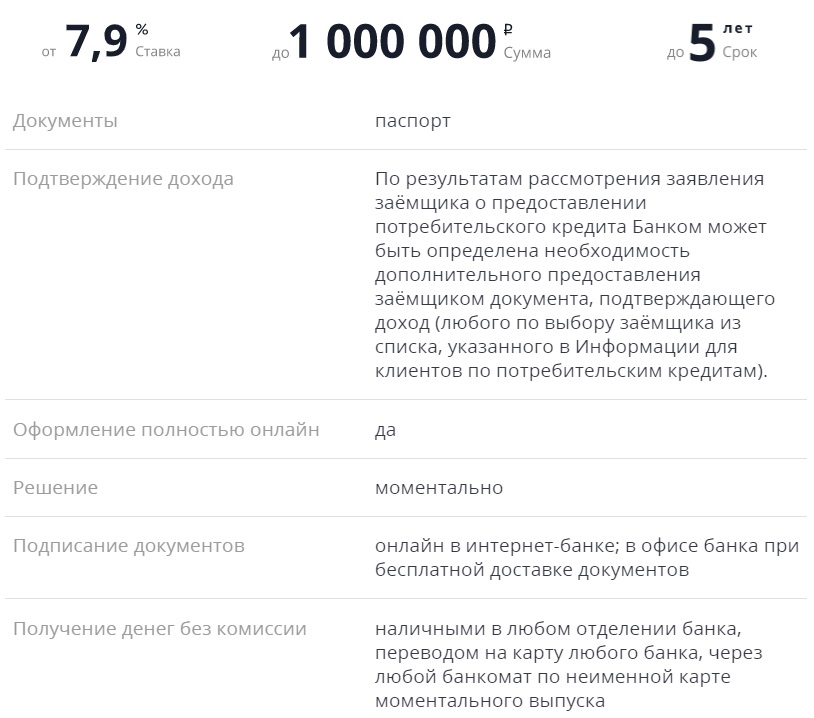

РайффайзенБанк также лицам с плохой кредитной историей даёт возможность при необходимости взять в кредит до 2 000 000 рублей. Срок возврата при любой сумме будет составлять 1—5 лет. Годовая стоимость пользования займом равна 7,99%. Заемщик дополнительно получает бонус в виде скидок, не превышающих 30%, которые предоставляют партнеры банка. Можно погашать кредит досрочно без каких-либо ограничений и в любое время (даже с первого дня его выдачи).

Требования в РайффайзенБанке таковы:

- быть гражданином РФ;

- возраст старше 23-х, но не более 65 лет. Зарплатные клиенты вправе брать ссуду в 21-летнем возрасте;

- наличие мобильного и рабочего телефонов.

Доступна ли кредитная карта РайффайзенБанка гражданам с плохой кредитной историей

Условия карточки:

- лимит до 600000 рублей, причем возобнавляемый;

- ЛП до 52 дней;

- до 40% скидки при отоваривании;

- годовое обслуживание — 1490 руб.;

- процентная ставка от 29% годовых.

Карта #всесразу больше подойдет для покупок, в том числе, совершаемых через интернет. Как и любой другой категории, клиенты с плохой кредитной историей за выдачу наличных будут платить комиссию 3-3,90% и дополнительно 390 руб. Кредитная карта имеет кэшбэк до 5%. Чтобы получить одобрение за 5 мин., достаточно паспорта. Справка о доходах не понадобится.

РайффайзенБанк требует:

- российское гражданство;

- постоянную прописку и официальную занятость;

- соответствие возрасту 23—67 лет;

- наличие рабочего телефона;

- стаж от 3 мес.;

- заработок свыше 25 тыс. руб.;

- корректно заполненную анкету и документ, который подтверждает доход.

Что необходимо для получения денег?

Люди, которым срочно нужны деньги, могут решить финансовые трудности при помощи МФО. Чтобы получить микрозайм с удобной рассрочкой платежей, достаточно предоставить минимальный пакет документов:

- Паспорт с постоянной регистрацией.

- Дополнительным документом может выступать СНИЛС, водительские права, пенсионное или студенческое удостоверение.

Требования к заемщикам каждая фирма устанавливает индивидуально, но можно выделить главные условия:

- гражданство Российской Федерации;

- возраст от 18 до 70 лет (иногда от 20-25);

- прописка в любом регионе РФ;

- стабильный доход, независимо от источника;

- дееспособность физлица;

- наличие мобильного телефона, банковской карты и электронной почты для регистрации личного кабинета.

️ Некоторые сервисы одалживают деньги без проверки кредитной истории. Даже если КИ клиента не идеальна, это не станет причиной для отказа в займе. Что касается заработка, МФО учитывают любой доход: неофициальный, подработку, фриланс, социальные выплаты, прибыль от аренды движимого или недвижимого имущества.

Преимущества денег в долг в МФО

Оформление денег в долг на карту в микрофинансовых организациях имеет несколько преимуществ:

- Взять микрозаем может любой совершеннолетний гражданин РФ. МФО сотрудничают со студентами, пенсионерами, мамами в декрете, неофициально трудоустроенными гражданами.

- Процентные ставки и максимальные начисления по микрокредитам ограничены законом. МФО не могут увеличивать сумму процентов по займу безгранично, как это было несколько лет назад.

- Персональные данные в безопасности. Компании обязаны сохранять информацию о клиентах в секрете.

- Моментальное рассмотрение заявок и выплаты. МФО предоставляют деньги в долг онлайн на карту автоматически, круглосуточно. Проверка заявок занимает 5 минут, зачисление средств на карточку любого банка РФ мгновенное.

- Нет скрытых комиссий. Подробные условия сотрудничества прописаны в договоре с кредитором. Любое отступление от текста карается штрафами и принудительным прекращением деятельности.

- Минимальные требования. Компании дают деньги в долг практически без отказа.

Если вам срочно нужны деньги, нет желания унижаться перед знакомыми, МФО – лучший выход. Заемщику не нужно никуда ходить, общаться с операторами МФО. Нет ограничений по регионам, времени, дням. Занять денег можно из любого города круглосуточно.

Деньги в рассрочку без процентов в банке

И такое бывает. Но формат взаимодействия в этой ситуации несколько завуалирован. Банковская организация не заявляет напрямую, что готова выдавать всем подряд деньги без какой-либо дополнительной платы. Она предлагает кредитную карту с льготным периодом. В течение определённого времени держатель «пластика» может использовать лимитные средства без начисления процентов. При такой схеме необходимо знать о ключевых нюансах:

- льготное время пользования ограничено (для каждого банка устанавливаются свои сроки);

- после просрочки платежа штрафные санкции и пени гораздо выше обычного займа;

- снятие наличных с карты и множество других операций обязательно будут облагаться комиссией;

- необходимо, если кредитор даёт такую возможность, подключить услугу мобильного или интернет-банка, чтобы не пропускать платежи и важные уведомления.

Специалисты и опытные пользователи утверждают, что это довольно выгодный вариант, пользуясь которым с умом, можно извлекать массу положительных моментов. Но если вы заранее знаете, что восполнить лимит кредитных средств в льготный срок не удастся, в данное мероприятие лучше не ввязываться.

Где можно взять деньги с рассрочкой?

Под словом «рассрочка» имеется в виду предоставление средств без конкретных процентов за их использование. Но так как бесплатного «финансового сыра» не существуют, то вам на помощь могут прийти:

- МФО — микро финансовые компании;

- Частные кредиторы из интернета;

- Банки России;

- Ваши друзья.

Только последние могут предоставить средства без каких-либо обязательств. Ведь в наше кризисное время сложно доверять своим близким, когда речь идет о крупных суммах.

Также можно взять деньги в рассрочку с плохой кредитной историей на специальных биржах. Такие компании имеются в интернете. Здесь каждый кредитор имеет свой рейтинг. И процентная ставка по займу зависит именно от такого показателя. При желании тут можно найти неплохой вариант.

Чтобы не переплачивать лишние деньги вам стоит сравнить несколько вариантов и выбрать лучшее решение. Если вы не найдете беспроцентного займа, то можно получить небольшие переплаты. А это уже определенная победа на денежном поприще.

Карты рассрочки

Взять деньги в долг без оплаты процентов можно при помощи кредиток, обладающих льготный отрезком, достигающим 50-100 дней или более. Каждый банк определяет для своей кредитной карты данный грейс период, у кого-то он составляет 50-60 дней, а в некоторых банковских учреждениях – 100-120 дней.

Во время льготного периода заемщик может тратить заемные средства, не опасаясь за начисление % за использование займа. Если клиент вернет свой долг по кредитке до завершения грейс периода, то данная кредитная программа окажется без %. Банковские учреждения могут выставить разные дополнительные условия, ограничения, правила по использованию кредиток. Самыми лояльными финансовыми организациями в данном случае считаются:

- Тинькофф;

- Ренессанс Кредит;

- Хоум Кредит;

- ОТП банк;

- Совкомбанк.

После льготного отрезка % ставка по кредитке вырастет в разы – от 25% и выше. В последнее время кредитные карты пользуются большой популярность у населения – выдача кредиток достаточно проста, не занимает много времени, не требуется сбор большого пакета документов, часто для получения кредитной карты необходим только паспорт гражданина РФ, наличие постоянной прописки в России, возраст от 18-21 лет. Не всегда требуется подтверждение дохода клиента (справки 2 НДФЛ / согласно форме банка). Кредитные лимиты также высоки – до 1 млн. руб.

Как получить кредит без процентов сотруднику?

Последний в списке, но не по значимости, сценарий развития событий – выдача средств в рассрочку организацией, в которой вы работаете. Как правило, подобные услуги предоставляют крупные компании, государственные учреждения, конгломераты, корпорации и т.д. У них есть резервный фонд, достаточно денег в обороте и присутствует нераспределённая прибыль. Эти источники станут «кормящими» для заёмщика.

Суть сделки заключается в том, что руководитель на беспроцентной основе соглашается предоставить сотруднику организации ссуду. Размер может зависеть от множества факторов:

- финансового положения предприятия;

- репутации работника;

- размера зарплаты;

- внутреннего устава и т.д.

Примечательно, что некоторые компании начинают вести подобную политику с момента принятия нового специалиста на работу, выдавая кредиты небольшими частями. Другие ждут окончания испытательного срока.

Пожалуй, это один из немногих вариантов, где нет подвоха, и можно смело делать запрос на получение беспроцентного кредита, не опасаясь за негативные последствия.

Если вам не подходят вышеперечисленные варианты, либо они недоступны, обратитесь в нашу организацию за консультацией, оставив онлайн заявку на официальном сайте. Сотрудники компании в сжатые сроки найдут все выгодные предложения и предоставят их в виде списка с развёрнутыми пояснениями и сносками. После этого найти деньги без процентов будет значительно проще.

Как взять займ с рассрочкой?

Вы можете взять займ в рассрочку на карту с помощью МФО. Оформить запрос можно с любого устройства с доступом в интернет

В каждой графе анкеты важно в полном объеме указать всю необходимую информацию

Микрофинансовые организации требуют указывать следующие данные:

- Имя, фамилию, отчество получателя денег.

- Серия, номер паспорта, кем, когда выдан документ.

- Адрес регистрации, фактический адрес проживания.

- Информацию о семье и доходах.

- Данные о действующих кредитах в других компаниях.

Заемные деньги от кредитора можно получать на разные виды банковских карт: МИР, Мастеркард, Visa, реже – Маэстро.

Частые вопросы

Где взять деньги без процентов

Итак, взять деньги в рассрочку в банке невозможно, за исключением кредитной карты или товара в магазине, где проценты компенсирует скидка на покупку от продавца. Поэтому у вас есть только два варианта – искать кредит с низкой ставкой в банке или занять деньги у родственников или друзей. Причем первый вариант более доступен. Во-первых, если у вас хорошая кредитная история и стабильный заработок, то банк предложит вам самые лучшие условия. Во-вторых, вы можете взять именно ту сумму наличными, которая вам требуется.

Рассмотрим несколько банков с низкими ставками по потребительским кредитам:

- Сбербанк России от 14,9%;

- Промсвязьбанк от 13,9%;

- Открытие от 16,5%;

- Почта банк от 14,9%;

- Возрождение от 14,4%.

Кстати, вы можете взять выгодно займ в МФО, как ни странно. Некоторые микрофинансовые организации для привлечения клиентов предлагают своим клиентам деньги в долг на короткий срок бесплатно. Но здесь также есть множество условий и нюансов.

Подведем итог, деньги в рассрочку в долг в банке вам не удастся, потому что коммерческие банки выдают только кредиты с одной целью – получение прибыли. Но если деньги нужны вам действительно, то разумнее просто выбрать выгодные для вас условия кредитования. К тому же есть банки, которые выдают кредиты в максимально короткие сроки, буквально, за один день.

Банк Восточный: что нужно для оформления кредита с плохой КИ

Еще одним банком с весьма снисходительной политикой к субъектам плохой КИ считается Восточный. Банковская структура готова под фиксированную ставку, а именно 9% в год, занять 25000—1500000 руб. на 1—5 лет. Многие граждане России обращаются к данному кредитору также и по той причине, что ответ по заявке, они узнают уже через 15 мин.

Обслуживаются клиенты широкого возрастного диапазона. Это могут быть молодые люди с 21 года или пенсионеры, которые на момент полного возврата средств не старше 76. Особе с плохой кредитной историей не нужно будет предоставлять залог либо звать поручителей.

Чтобы не получить отказ, вы должны иметь российское гражданство и постоянную регистрацию, хотя допускается кредитование и с временной пропиской. Помимо этого и соответствия возрастному цензу, нужно проживать в регионе оформления кредита, получать доход, достаточный для его обслуживания. Положительно влияет на вердикт наличие 3-месячного стажа на текущем месте работы. Имейте ввиду, банк может затребовать копию трудовой или 2-НДФЛ, если вам нет 26 лет.

Рекомендации

изучите тарифы банкарассчитайте ежемесячные платежи

Не рекомендуем оформлять кредит если ежемесячный платеж превышает 30% от суммы вашей зарплаты.

Какой продукт выбрать

- Кредитная карта — если деньги нужны для покупки товаров или оплаты услуг, а также нужно иметь запас денег на черный день.

- Карта рассрочки — если деньги нужны только на покупку товаров или планируется сделать крупную покупку.

- Займ — если деньги нужны именно наличными и сумма до 30 000 рублей устроит заемщика.

Беспроцентный заём у знакомых

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

А как работает карта рассрочки от банка

Карта рассрочки – это банковская карта, которая дает возможность оплачивать товары и услуги средствами банковской организации, а не личными. Как правило, выпуск таких карт банки осуществляют совместно с партнерскими организациями (сетевыми магазинами электроники и бытовой техники, супермаркетами и т. п.).

Проценты по таким картам не начисляются, собственник обязан вернуть лишь стоимость приобретенных товаров или услуг. Вычислить величину ежемесячного платежа просто: общая сумма делится на количество месяцев льготного периода. При несвоевременном внесении платежей расчет немного усложняется за счет пеней и процентов, которые начисляет банк за нарушение сроков. Период, на который дают рассрочку, составляет от 1 до 12 месяцев и устанавливается в индивидуальном порядке для конкретного клиента.

Интересно не только, какие банки дают карты рассрочки, но и зачем они это делают, ведь такие карты беспроцентные. На самом деле банк получает прибыль, но не за счет клиента, а от партнерских соглашений с торговыми сетями. По ним банковская организация выпускает совместно с компанией-партнером карты с льготным периодом. И с каждой оплаты при помощи такой карты партнер отчисляет банку проценты. Для торговой сети такое сотрудничество выгодно тем, что за счет партнерского соглашения усиливается поток клиентов и, соответственно, растут продажи.

Разница между кредитом и рассрочкой

На основании кредитного договора заемщику предоставляется денежный займ, на определенных условиях, с установленным порядком возврата заема, начисленными процентами за использование денежных средств. Этот финансовый инструмент называется кредитом. Взять деньги в рассрочку – тот же займ, но с другими, отличными от кредитной программы, условиями:

- Возвращается заем частями;

- Не предусмотрено начисление % за использованием денег.

Банковские учреждения не выдают клиентам денежные средства в рассрочку без процентов, но в их линейке кредитных продуктов имеется одно исключение – выпуск кредитных карт с льготным периодом, во время которого % не начисляются. Главное для заемщика – это своевременно погасить свой долг, до завершения льготного отрезка, тогда он не будет оплачивать проценты за использование кредита. Банковские организации не выдают своим клиентам кредиты без % наличными.