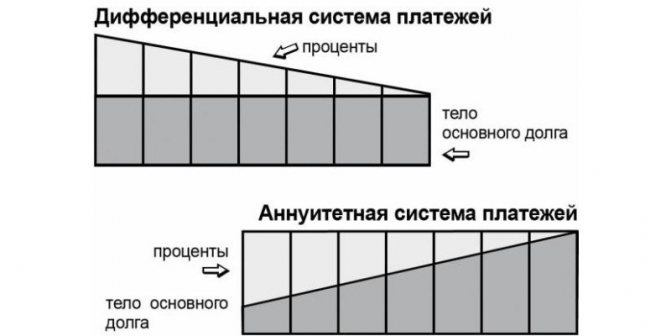

В чем разница между дифференцированным и аннуитетным платежом?

Содержание:

- Дифференцированный платеж выгоднее аннуитетного или нет?

- Отличие дифференцированной и аннуитетной схем погашения ипотеки

- Динамика стоимости 50 Рублей в Сумах

- Что такое дифференцированный платеж

- Подводные камни

- ? Плюсы и минусы дифференцированного погашения

- Минусы дифференцированного платежа

- Конвертер валют

- Выгодно ли платить ипотеку аннуитетным платежом

- Дифференцированный платеж: что это?

- Заявки

- Достоинства и недостатки дифференцированного платежа

- Советы заемщикам

- Досрочное погашение при аннуитетных платежах

- Что общего и в чем разница между дифференцированным и аннуитетным платежами

- Помощник

- Подводим итоги

Дифференцированный платеж выгоднее аннуитетного или нет?

Чтобы ответить на данный вопрос, попробуем разобраться с формированием платежей заемщика банку.

Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга. Выше мы уже отмечали, что при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита (основного долга) составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности. А так как погашение задолженности производится равными частями, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду.

При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе (сумма основного долга) больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам оказывается меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Этим и объясняется более частое использование аннуитеных платежей по сравнению с дифференцированными.

Заемщику, наоборот, аннуитетный платеж невыгоден, он не является для него лучше. Несмотря на то что заемщик вносит ежемесячно фиксированные платежи равными долями и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей.

Все сказанное выше означает, что кредит с аннуитетными платежами является для заемщика более дорогим.

Самое интересное во всей это истории состоит в том, что заемщик не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Имеющаяся судебная практика свидетельствует о том, что суды не считают, что действия банка по установлению в кредитном договоре только одного способа погашения кредита, а именно, аннуитетного платежа, является злоупотреблением с их стороны своим доминирующим положением.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, отметим следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно выплачивать меньшие суммы, чем он обязан был бы платить при дифференцированном способе, но при этом он может платить больше, то есть столько, сколько платил бы при дифференцированном способе. Сказанное означает, что аннуитетный способ не лишает заемщика возможности гасить кредит дифференцированными платежами. Более того, закон предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита в единицу времени гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

Если говорить о покупательной способности суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, то она может оказаться выше покупательной способности суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения. Это связано с тем, что со временем покупательная способность денег снижается.

В то же время при аннуитетных платежах стоимость кредита для заемщика выше за счет переплаты по процентам. А выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату может не покрыть.

В качестве итога можно отметить, что трудно однозначно ответить на вопрос о том, какой платеж по кредиту, аннуитетный или дифференцированный, лучше для заемщика. Это зависит от большого числа неравнозначных факторов. Но, судя по тому, что банки слишком любят аннуитетные платежи, можно предположить, что в целом они для них являются более выгодными. Поэтому для заемщика более выгодным является кредит с дифференцированным платежом.

Отличие дифференцированной и аннуитетной схем погашения ипотеки

Ипотека — это разновидность кредита, который открывает доступ к большому финансовому ресурсу. К его плюсам относят долгий срок погашения и сравнительно низкую процентную ставку. Чтобы не рисковать потерей вложенных средств, банки оформляют ипотеку под залог недвижимости. Это означает, что при невыплатах они могут конфисковать жилье и продать на рынке, чтобы компенсировать ущерб. А кредитополучатель остается ограниченным в правах: до момента погашения он лишь проживет на квадратных метрах, взятых в ипотеку. Ни обменять, ни продать жилплощадь под залогом нельзя.

Как и любая ссуда, ипотека стоит из нескольких частей:

- «Тело» кредита — это основной долг заемщика перед банком;

- Процентная ставка — плата банку за пользование заемными средствами;

- Дополнительные платежи — комиссии, страховка и штрафы.

То, каким будет минимальный платеж, зависит не только от ставки. Важна и схема начисления процентов. При аннуитетной формуле вся ипотека поделена на равные части. В итоге плательщик каждый месяц вносит в банк фиксированный платеж. При дифференцированном кредите взнос рассчитывается на остаток долга, то есть уменьшается в каждом платежном периоде.

Изнанка расчетных формул — в том, какую часть ссуды клиент гасит в первую очередь. При аннуитете весомая часть платежа в первые месяцы (годы) приходится на проценты и минимум средств — на «тело» ипотеки. К финалу кредитования баланс меняется: за счет взноса гасится долг перед банком, а на ставку идет меньшая часть транша.

Иначе обстоит дело с дифференцированным платежом. С каждой выплатой клиент пропорционально уменьшает задолженность перед банком, а не подходит к ней лишь на финальном этапе кредитования. Особенность данной схемы — самые крупные транши приходятся на первую четверть ипотеки.

Динамика стоимости 50 Рублей в Сумах

| Дата | День недели | Узбекский сум | Изменения | Изменения % |

|---|---|---|---|---|

| Стоимость 50 Российских рублей в Узбекских сумах за неделю (7 дней) увеличилась на: +184,08 сўм (сто восемьдесят четыре сума восемь тийинов). | ||||

| 5 декабря 2020 г. | Суббота | 7028,95 UZS | +33,97 UZS | +0,48% |

| 4 декабря 2020 г. | Пятница | 7028,95 UZS | — | — |

| 3 декабря 2020 г. | Четверг | 6994,99 UZS | +58,44 UZS | +0,84% |

| 2 декабря 2020 г. | Среда | 6936,54 UZS | +72,34 UZS | +1,04% |

| 1 декабря 2020 г. | Вторник | 6864,20 UZS | +68,22 UZS | +0,99% |

| 30 ноября 2020 г. | Понедельник | 6795,98 UZS | -30,52 UZS | -0,45% |

| 29 ноября 2020 г. | Воскресенье | 6826,51 UZS | -18,37 UZS | -0,27% |

| 28 ноября 2020 г. | Суббота | 6844,88 UZS | — | — |

| Дата | День недели | Узбекский сум | Изменения | Изменения % |

|---|---|---|---|---|

| Стоимость 50 Российских рублей в Узбекских сумах за месяц (30 дней) увеличилась на: +294,00 сўм (двести девяносто четыре сума ноль тийинов). | ||||

| 5 декабря 2020 г. | Суббота | 7028,95 UZS | +294,00 UZS | +4,18% |

| 5 ноября 2020 г. | Четверг | 6734,95 UZS | +59,52 UZS | +0,88% |

| Дата | День недели | Узбекский сум | Изменения | Изменения % |

|---|---|---|---|---|

| Стоимость 50 Российских рублей в Узбекских сумах за год (365 дней) уменьшилась на: -442,85 сўм (четыреста сорок два сума восемьдесят пять тийинов). | ||||

| 5 декабря 2020 г. | Суббота | 7028,95 UZS | -442,85 UZS | -6,3% |

| 6 декабря 2019 г. | Пятница | 7471,81 UZS | +0,51 UZS | +0,01% |

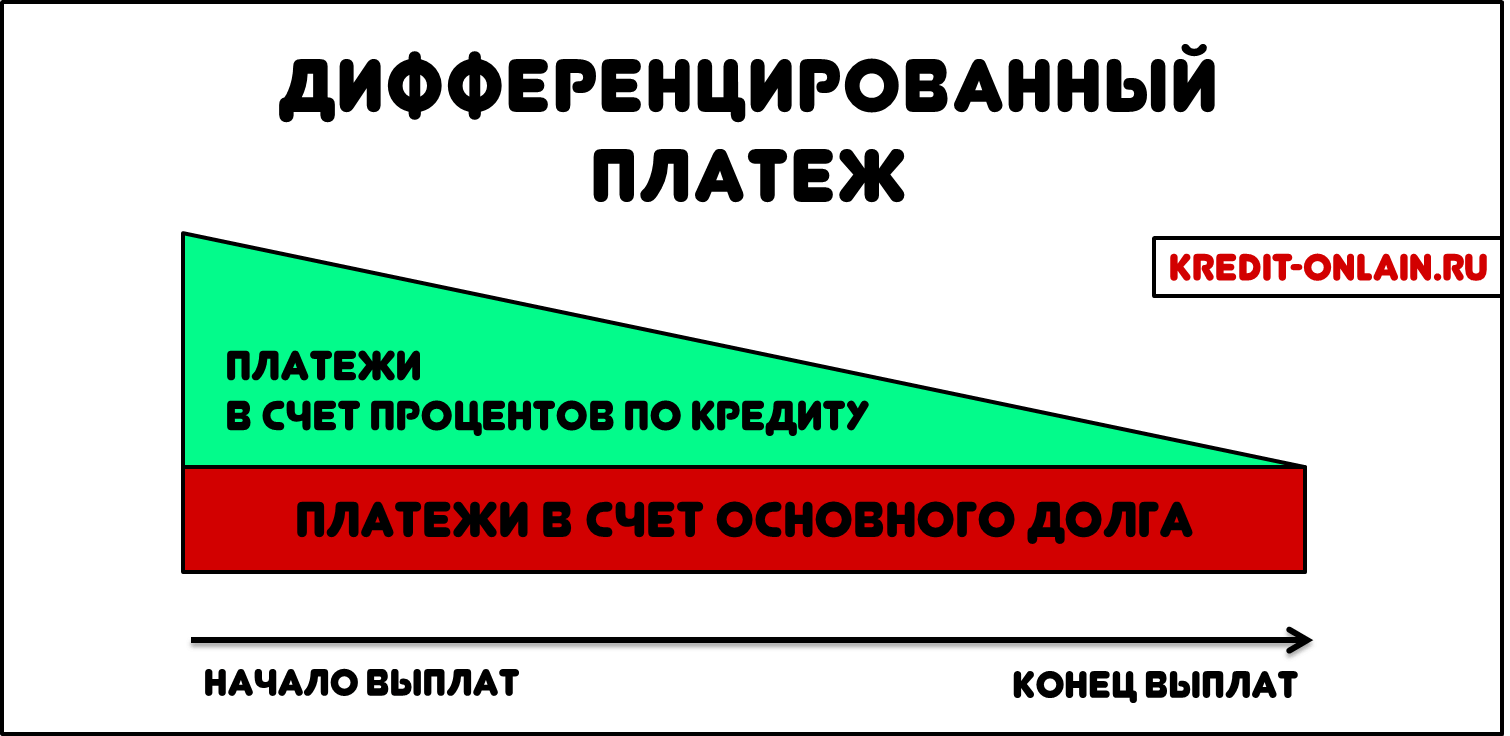

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Подводные камни

- Инфляционный риск: среднегодовой рост этого явления составляет 6%, а поскольку ипотеку оформляют на длительный срок, ценность денежных средств может уменьшиться в разы. Следовательно, по прошествии десяти лет заёмщик может столкнуться с неподъёмной кредитной нагрузкой из-за инфляции.

- Финансовые организации, предоставляющие ипотечный кредит, могут устанавливать минимальную сумму для досрочного погашения кредита. При аннуитетной схеме эта сумма будет состоять из процентов на кредит, что является невыгодным для плательщика.

- При желании клиента погасить долг досрочно банк может потребовать отчислять деньги по графику или единовременно выплатить всю сумму кредита с процентами.

Итак, наглядно сравнив ипотеки двух разных типов выплат, можно сделать следующий вывод: самый выгодный потребителю способ платежа по ипотечному кредиту – дифференцированный с минимальной ставкой. Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Необходимо быть осторожным с подводными камнями ипотеки различных видов, внимательно изучая условия кредита.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

? Плюсы и минусы дифференцированного погашения

К плюсам дифференцированных платежей можно отнести:

- более быстрое уменьшение основного долга и снижение процентной составляющей;

- сумма при полном досрочном погашении (при одинаковых сроках) с дифференцированными платежами будет меньше;

- уменьшение размера обязательных страховых выплат при ипотеке, поскольку они привязаны к остатку по займу.

Минусы здесь не такие серьезные:

- поскольку размер платежа ежемесячно изменяется, заемщику придется каждый раз его считать;

- первоначальный платеж по займу больше, чем при аннуитетной системе погашения, поэтому к доходу заемщика предъявляются более высокие требования, и в предоставлении такого кредита отказывают чаще.

Какой платеж вы бы предпочли – аннуитетный или дифференцированный?

Аннуитетный, он понятнееДифференцированный, он выгоднееЯ живу по средствам и кредиты не беру

Минусы дифференцированного платежа

Само собой, подобная система расчетов не лишена недостатков, при чем как прямых, так и косвенных.

К числу прямых недостатков следует отнести большой размер ежемесячного взноса в первой трети срока кредита. Некоторые заемщики переоценивают свои силы при выборе графика с дифференцированными суммами. Перед тем, как определиться с выбором, следует тщательно проанализировать все источники поступлений денежных средств, которые вы используете. Если ежемесячные доходы семьи не позволяют вносить существенные суммы в первые несколько месяцев, то дифференцированные платежи не подходят в вашей ситуации, и стоит рассмотреть другие варианты.

В качестве косвенного недостатка следует отметить некоторую тенденцию к снижению популярности такого алгоритма. Банк и прочие кредитные организации при оценке кредитоспособности клиента в первую очередь опираются на данные о его доходах и оценивают возможность своевременного погашения задолженностей. Напомним, что по закону платеж по кредиту не может быть больше половины дохода клиента.

В таких ситуациях, банки, как правило, предлагают суммы гораздо меньшие, чем требуются клиенту. И последнем приходится либо довольствоваться малым, либо обращаться в другую кредитную организацию.

Конвертер валют

Выгодно ли платить ипотеку аннуитетным платежом

Целевой заем на приобретение недвижимости часто оформляется гражданами в нашей стране. Аннуитетная или дифференцированная схема погашения ипотеки подойдет заемщику в этом случае?

Возьмите любую программу кредитования, где можно самим выбрать схему расчета ежемесячных выплат: суммы, ставки и сроки не меняются. При выборе ориентируйтесь на свои возможности. Иногда выгоднее взять в ипотеку недвижимость у застройщика одного банка под 7,8 % с аннуитетом, чем с дифференцированными выплатами в другом банке, но с переплатой в 11 % годовых.

По мнению специалистов, если вы берете кредит на срок менее 10 лет, то выгоднее будет его погашение аннуитетный выплатами. Но обычно ипотека оформляется на более долгий период. И в этом случае экономичнее будет дифференцированный расчет возврата долга. Но экономичность – не единственный критерий при выборе схемы погашения. Как правило, аннуитетные модели позволяют получить взаймы большую сумму, чем дифференцированные.

Дифференцированный платеж: что это?

Дифференцированный платеж — это ежемесячный платеж, который постепенно уменьшается с момента получения кредита к моменту его полного погашения. Рассчитать его немного сложнее. Хоть «тело» кредита выплачивается из месяца в месяц равными частями, но процент при этом перерассчитывается каждый месяц, так как зависит от остатка задолженности.

В нашем случае дифференцированный платеж будет меняться из месяца в месяц следующим образом:

| Янв. | Фев. | Март | Апр. | Май | Июнь | Июль | Авг. | Сен. | Окт. | Нояб. | Дек. |

| 14750 | 14563 | 14375 | 14188 | 14000 | 13813 | 13625 | 13438 | 13250 | 13063 | 12875 | 12688 |

Таким образом, получается, что из месяца в месяц вы будете платить все меньше и меньше. Соответственно, в сравнении с системой погашения аннуитетными платежами дифференцированный платеж позволяет немного сэкономить. В нашем случае это всего 972 рубля за год, но если рассматривать более крупные суммы и длительные сроки, то эта разница будет более ощутима.

Заявки

Достоинства и недостатки дифференцированного платежа

Когда человек оформляет кредит, выбирает метод оплаты. Необходимо учитывать, что любая операция имеет положительные и отрицательные стороны. Дифференцированная схема платежей не исключение.

Достоинства такой ренты в следующем:

- Экономия во время процесса погашения ссуды.

- Доступная схема, исходя из которой, можно самостоятельно рассчитать, какую сумму следует вносить в тот или иной месяц.

- Снижение выплат положительно отражается на доходах заёмщика.

- Психологический момент: человеку проще осознавать, что к завершению погашений по займу, нужно выплатить меньшую сумму, по сравнению с первоначальными взносами.

Но недостатки есть во всём:

- Очень высокие ставки в первой половине выплаты займа.

- Жесткие требования к человеку, берущему ипотеку, поскольку он должен быть в состоянии выплачивать высокие суммы.

- Крупную сумму по займу смогут взять не все заёмщики, так как первые ежемесячные взносы сотрудник банковского учреждения высчитывает исходя из представленной справки о доходах. Ведь при ДП, в отличие от аннуитетного, изначально нужно оплачивать на тридцать процентов больше.

- В обязательном порядке следует сверяться с банковскими данными и не забывать про график платежей, в котором прописана рента за месяц.

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.. Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

Досрочное погашение при аннуитетных платежах

Погасить аннуитетный кредит досрочно – проблематично и не всегда выгодно. Некоторые банки, которые предоставляют кредиты, предоставляют специальные условия для тех, кто желает оплатить кредит досрочно.

Главные преимущества досрочного погашения аннуитетных кредитов:

- Уменьшение срока. Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.

- Уменьшение суммы аннуитетного платежа. Стоит заметить, что заемщик имеет возможность оплатить не полную стоимость кредита, а её часть, после чего сделав пересчет в банке и уменьшив ежемесячную обязательную плату.

Заметка! Банки часто идут на уступки и при хорошей кредитной истории предлагают заемщикам более выгодные и приемлемые условия с уменьшением процентной ставки.

Что общего и в чем разница между дифференцированным и аннуитетным платежами

Схожесть между ними только в составе. Оба платежа содержат:

- основной долг;

- начисленные на тело кредита проценты;

- в редких случаях еще и комиссии.

Различия:

- В случае аннуитета сначала выплачиваются проценты и только потом тело кредита.

- Главный плюс дифференцированных платежей в том, что размер погашаемого основного долга равный каждый месяц. А значит, уменьшаться он будет значительно активнее. И так как проценты рассчитываются относительно оставшейся суммы кредита, снижаться они будут стремительнее аннуитетных. Этот факт важен при досрочном закрытии кредита.

- Размер ежемесячного взноса при аннуитете неизменен на протяжении действия кредитного договора. Что же касается дифференцированных платежей, сначала крупная выплата, далее постепенно начинает снижаться.

- Окончательный размер переплат по дифференцированной схеме несколько ниже, чем при аннуитетной.

Помощник

Подводим итоги

Аннуитетные платежи подразумевают одинаковые выплаты по телу кредита в каждом отчётном периоде. Сумма регулярных отчислений на счёт кредитора зависит только от двух факторов: основного долга и процентной ставки. Общая переплата по кредиту с использованием дифференцированных расчётов меньше.

Для плательщика этот вариант выгоднее, чем аннуитетный, поскольку упрощает досрочное погашение задолженности. Однако необходимо учитывать, что при использовании дифференцированного метода расчёта размеры первых платежей существенно превышают аналогичные анннуитетные показатели

При этом важно принимать во внимание и мнение кредитора: не все банки готовы предоставить клиенту кредит с минимальной переплатой по процентам