Обзор электронных кошельков

Содержание:

- Как взять кредит 15000 рублей на карту?

- Для чего нужен электронный кошелек

- Обзор бизнеса

- Услуги для клиентов Сбербанка в городе Грязи

- Официальные курсы обмена доллара на сегодня в банках Златоуста

- Самый выгодный курс доллара США в Златоусте на сегодня

- Обоснования для отказа

- Достоинства и недостатки электронного кошелька

- Как пользоваться калькулятором военной ипотеки

- Стоимость ОСАГО и его расчёт

- Активация карты в игре

- Отзывы о кредитах в Одинцово

- Адрес офиса Банка ВТБ на карте Москвы

- Как пользоваться

- Комментарии: 1

- Как выбрать электронную платежную систему

- Что делать в случае отказа

- Какие ЭК самые лучшие и надежные?

- По данным портала ЗАЧЕСТНЫЙБИЗНЕСОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИНАМ-ЯРОСЛАВЛЬ»По данным портала ЗАЧЕСТНЫЙБИЗНЕС7606056935

- Комиссии

- Офицальные курсы доллара США банков Златоуста

- Какой ОКВЭД необходимо указать для данного вида деятельности

- Электронные кошельки для безналичного расчета и займов

- Кредиты банков Москвы

- Как пополнить электронный кошелек

- Общие сведения о страховании

- Потоковый график USD/UAH

- Как завести кошелек

- Денежный перевод

- Сбербанк — Доп.офис №8047/0407

- Заключение

- Заключение

Как взять кредит 15000 рублей на карту?

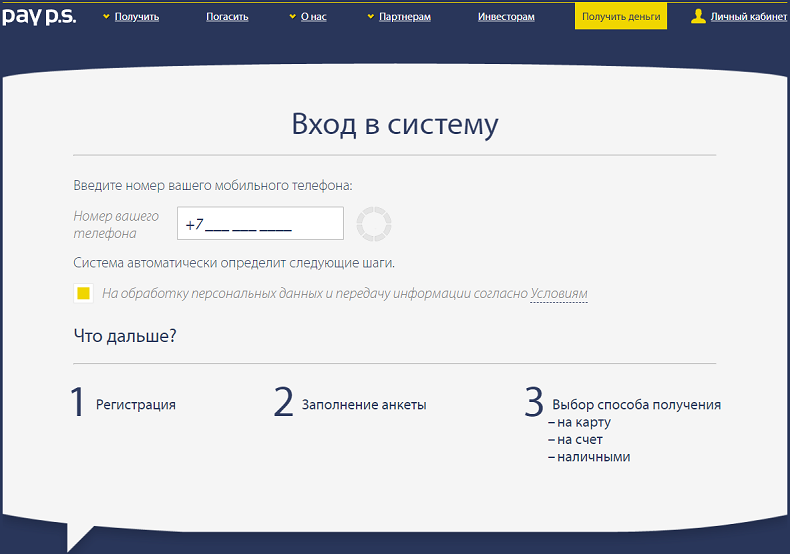

Оформление кредита в размере 15000 происходит по стандартной схеме:

Важно! После заполнения онлайн анкеты, клиент автоматически регистрируется на ресурсе МФО и получает доступ в личный кабинет

Для чего нужен электронный кошелек

Задача электронного кошелька, а точнее, то для чего он нужен – это быстро совершать финансовые операции. Вот представьте, Вам срочно нужно оплатить задолженность по кредиту в банке до конца для, времени остаётся считанные часы, а Вы, чисто физически не успеваете дойти до банка и сделать это.

И единственным способом «на спасение» от долгов окажется электронный кошелёк. Вам просто нужно указать реквизиты счёта, на который нужно перевести необходимую сумму, которая тоже указывается.

Чек сохраняется в формате JPG на устройство и хранится в галерее, чтобы в любой момент его можно было распечатать.

Электронные кошельки очень удобно использовать, если человек работает удалённо. Например, если стать фрилансером то плату за заказы очень удобно принимать именно через электронные кошельки. Так Вы ограничите риск распространения свих данных банковской карты мошенникам и упрощаете процесс оплаты.

Единственный минус использования электронных денег – работать с ними можно только при доступе в Интернет. Даже если Ваш кошелёк привязан к банковской карте. Так же есть определённые лимиты переводов денег, и конечно же, списывается комиссия, у всех кошельков она разная, но стандартная комиссия 3%.

Обзор бизнеса

Есть несколько деловых возможностей, доступных в сельскохозяйственной промышленности, включая животноводческую отрасль, и одна хорошая вещь в отрасли заключается в том, что рынок для всей продукции от промышленности. Свиноводство — это, конечно, процветающий и прибыльный бизнес из-за питательной ценности свиного мяса (свинины) и других продуктов из свиней. В отрасль животноводства входят компании, которые в основном предоставляют вспомогательные услуги для выращивания скота. Животноводство — это термин, используемый для описания домашних животных, таких как крупный рогатый скот, свиньи, козы, лошади, домашняя птица, овца и другие, которые выращиваются внутри страны для мяса, молока, шерсти и труда. Другие услуги в индустрии животноводства включают в себя услуги по разведению, родословной и вакцинации.

Индустрия животноводства, в которой свиноводческая отрасль действительно является крупной промышленностью и в значительной степени активна в таких странах, как Соединенные Штаты Америки, Израиль, Бразилия, Китай, Германия, Аргентина и Нигерия. Это факт, что нет ни одного предприятия по разведению свиноводства, которое доминирует на рынке в отрасли, поэтому более мелкий свиноводческий бизнес может успешно конкурировать в отрасли и при этом получать значительную прибыль.

Если хочется использовать промышленность животноводства для получения огромного дохода, то один из лучших вариантов — начать свиноводство. Свиноводство — это все о массовом разведении свиней с единственной целью получения прибыли. В большинстве случаев это обычно называют бизнесом животноводства. Одно можно сказать о свиноводческом бизнесе, если можно провести исследование рынка и технико-экономическое обоснование, то, скорее всего, не стоит бороться с продажей своих свиней, потому что там много промышленности, которые используют побочные продукты из свиней в производстве своей продукции.

Бизнес по разведению свиней действительно является прибыльным и процветающим, которым должен заниматься предприниматель, интересующийся сельским хозяйством. Перед тем, как отправиться в бизнес свиноводства, стоит убедиться, что проведены исследования рынка и технико-экономическое обоснование, чтобы обеспечить рынок свинины в сообществе.

Услуги для клиентов Сбербанка в городе Грязи

Официальные курсы обмена доллара на сегодня в банках Златоуста

Все курсы доллара в Златоусте

| Банк | USD продажа | USD покупка | Дата |

|---|---|---|---|

| Ак Барс Банк | 75.24 | 73.93 | 05.12.2020 |

| АЛЬФА-БАНК | 75.24 | 72.94 | 05.12.2020 |

| Банк «Восточный» | 75.10 | 73.10 | 05.12.2020 |

| Банк «Пойдём!» | 75.50 | 73.20 | 05.12.2020 |

| БАНК УРАЛСИБ | 66.92 | 64.99 | 05.12.2020 |

| БыстроБанк | 75.53 | 73.29 | 05.12.2020 |

| Промсвязьбанк | 77.34 | 72.64 | 05.12.2020 |

| Росгосстрах Банк | 75.25 | 72.35 | 05.12.2020 |

| Сбербанк России | 76.16 | 73.12 | 05.12.2020 |

| СМП Банк | 75.30 | 72.90 | 05.12.2020 |

| УБРиР | 74.90 | 72.90 | 05.12.2020 |

Самый выгодный курс доллара США в Златоусте на сегодня

Автоматический подбор самого выгодного курса доллара США в Златоусте: наиболее выгодно купить доллар в Златоусте сегодня можно в Банке УРАЛСИБ по курсу продажи 66.92 рублей за 1 доллар. Самый лучший курс покупки доллара сегодня дает Ак Барс Банк, продать доллар в Златоусте сегодня в этом банке можно за 73.93 рублей.

Обоснования для отказа

Достоинства и недостатки электронного кошелька

Основные достоинства электронных кошельков

- Простота и доступность в регистрации такого кошелька. Чтобы зарегистрироваться в системе необходимо просто указать сведения по определенной форме, кроме того имеются различные инструкции по регистрации кошелька.

- Упрошенная до минимума процедура пополнения счета или снятия денежных средств. Это можно сделать либо через платежные терминалы, либо переводом с банковской карты, либо в отделениях банка, которые сотрудничают с подобной платежной системой.

- Система оплаты покупок и услуг посредством электронного кошелька имеет очень большое распространение, поэтому можно оплатить практически любые покупки. Оплачивать покупки можно не выходя из дома.

- За обслуживание подобных кошельков не взимаются никакие комиссии и сборы.

- Дает возможность обмена валюты по курсу, установленному платежной системой.

- Дает возможность совершения моментальных операций.

- Срок использования такой карты неограничен.

Недостатки электронных кошельков

- Все же при большом распространении платежных систем, в некоторых магазинах все же нет возможности оплаты таким способом.

- Если ваш электронный кошелек не привязан к банковской карте, тогда вы сможете пользоваться этим кошельком только при условии доступа к сети Интернет.

- Есть вероятность взлома таких кошельков мошенниками.

- Есть сложности в обналичивании денежных средств из таких кошельков.

- Сложно восстановить профиль кошелька при его утере.

- Электронные деньги проще тратить. Это находится на психологическом уровне. Мы не держим в руках реальных денег, не ощущаем их вес, поэтому расстаемся с ними без сожаления.

Как пользоваться калькулятором военной ипотеки

Стоимость ОСАГО и его расчёт

Активация карты в игре

Отзывы о кредитах в Одинцово

Адрес офиса Банка ВТБ на карте Москвы

Как пользоваться

Основной сферой применения электронных денег считаются расчеты между предприятиями, общественными организациями, частными лицами. Платежи осуществляются мгновенно за счет современных цифровых технологий. Этим электронная платежная система отличается от банковских операций, которые могут длиться несколько часов или 3-5 дней.

Существует несколько способов пользования виртуальной валютой:

Платежи – считаются основным способом применения, с их помощью происходит расчет за товары, услуги или выполненные заказы. С электронного кошелька перевод поступает на другой ЭК, банковскую карточку, счета частных и юридических лиц. Платежи можно делать в любое время суток:

- При приобретении товаров;

- Оплате коммунальных счетов, штрафов ГИБДД, налогов;

- Пополнении баланса оператору сотовой связи или интернет-провайдеру;

- Переводах на благотворительность.

Транзакции отслеживаются, в истории операций сохраняется информация о дате, времени перевода. После выполнения оплаты на электронную почту поступает чек – его сохраняют до подтверждения прихода денежных средств, он служит доказательством проведенной операции.

Терминал или банкомат – относится к популярным средствам использования виртуальной валюты. Через них можно оплатить покупку, пополнить счет, получить наличные деньги.

Кредиты – оплату, проведенную при помощи с кредитных карточек, можно погашать электронными деньгами.

Банковский счет или карточки – электронные деньги переводят на карту, потом с ее помощью снимают наличные в банкомате, проводят расчеты за покупки.

Электронную валюту можно отправить при помощи международных платежных сервисов как банковский перевод. После прихода пользователь может забрать их в отделении. Способ требует больше времени и используется при невозможности получить наличные другим методом.

Комментарии: 1

Как выбрать электронную платежную систему

Многие российские граждане планирую оформить электронный кошелек, какой лучше выбрать им могут подсказать отзывы, оставленные на тематических сайтах. Идеальным вариантом станет изучение коммерческой информации, размещенной на официальных сайтах таких финансовых компаний. Стоит отметить, что некоторые платежные системы, в целях привлечения новых клиентов, систематически снижают сумму комиссионного вознаграждения.

В платежной системе Yandex.Деньги все операции осуществляются только в рублях

Прежде, чем запускать на своем рабочем столе платежные приложения, пользователи персональных компьютеров должны установить на них мощные антивирусные программы. В процессе регистрации виртуальных кошельков они должны придумать пароли, которые содержат как английские буквы, так и цифры. Приняв по возможности все меры безопасности, российские граждане смогут обеспечить надежную защиту своим сбережениям.

Внимание! Каждый владелец электронного кошелька не должен никому сообщать своего пароля. В противном случае злоумышленники, или нечестные на руку друзья, могут воспользоваться доверчивостью и вывести всю виртуальную валюту.

Что делать в случае отказа

Какие ЭК самые лучшие и надежные?

Список всех электронных кошельков, которые пользуются огромной популярностью у российских пользователей не так уж и велик. Но выбрать все равно есть, из чего. В наш рейтинг попали отечественные и зарубежные ЭПС:

- Киви;

- Яндекс.Деньги;

- Вебмани;

- PayPal;

- Payeer;

- Perfect Money;

- Adv Cash.

Какой интернет кошелек лучше? Мы приведем краткие обзоры каждой из вышеперечисленных ЭПС, а дальше – решение за вами!

ТОП-3 российских ЭК

Мы составили топ-3 электронных кошельков, которые были созданы в России. Пи этом один из них является международным, поэтому он вполне заслуженно занимает 1 место.

- Webmoney. Вебмани – один из международных электронных кошельков, где можно создавать сразу несколько счетов для разных валют. При этом для каждой денежной единицы здесь есть свое обозначение. WMZ – это долларовый кошелек, WMR – рублевый, U – гривенный и т. д. После регистрации пользователь получает начальный аттестат псевдонима, поэтому его возможности в системе ограничены. Чтобы расширить их, необходимо предоставить скан или фотокопию паспорта с фото и пропиской. После подтверждения копии администрацией пользователь получает формальный аттестат, и может совершать развернутые транзакции на сайте или в приложении ВМ.

- Яндекс.Деньги. Пожалуй, это лучший электронный кошелек для резидентов России. После регистрации, конечно, список функций и сумма транзакций ограничена, но после идентификации по паспорту перед пользователем открываются все возможности: перевод средств на карту, между своими счетами или со своего кошелька на кошелек другого зарегистрированного юзера. Как начать пользоваться электронным кошельком? Здесь все намного проще: нужно «завести» аккаунт на Яндексе, после чего перейти в раздел «Деньги» и создать кошелек.

- Киви. Этот сервис во многом уступает двум предыдущим. Однако его отличительная черта заключается в том, что номером ЭК является номер телефона. Именно его необходимо указать при регистрации, после чего нужно придумать пароль – и все готово. Примечательно, что производить платежи с Киви-кошелька можно без идентификации.

Вопрос. Что лучше – Вебмани или Яндекс кошелек? Все зависит от цели использования платежной системы. Так, если пользователь проводит операции с разными валютами, то, безусловно, ему больше подойдет ВМ. Если же он оперирует только рублем, тогда оптимальным вариантом станет ЯД кошелек. К тому же, последний является более простым в использовании, и лояльнее в отношении вопроса идентификации.

Рейтинг иностранных ЭПС

Иностранные электронные кошельки пользуются не меньшей популярностью, чем российские. Однако рекомендуется заводить их, прежде всего, тем пользователям, которые находятся заграницей, или получают оттуда регулярные денежные переводы. Также аккаунт в таких ЭС будет необходимым для юзеров, часто совершающих покупки в иностранных виртуальных магазинах.

Рейтинг зарубежных электронных кошельков приведен ниже.

- PayPal. Самая крупная ПС во всем мире американского происхождения. Несмотря на свою распространенность и надежность, она, все же, лучше всего подойдет именно иностранным гражданам. Чтобы можно было оперировать валютой, к кошельку необходимо привязать свой банковский счет.

- Паер. Эта ЭПС позволяет осуществлять денежные переводы практически в любую точку мира, поскольку она работает почти в 200 странах. Но есть у нее и большой минус: для перевода средств пользователь может обойтись без верификации, чем часто пользуются мошенники и учредители финансовых пирамид.

- Адвакэш – относительно новая ПС, которая стремительно набирает популярности и оборотов. Примечательно, что транзакции, проводимые внутри системы, осуществляются без комиссии. На этом сервисе можно работать, как с верификацией аккаунта, так и без нее.

- Perfect Money. Платежная система, созданная в 2007 году. Главный офис находится в Австрии, в то время, как местом юридической регистрации является Панама. Система только набирает оборотов, и имеет невзрачное оформление, поэтому многие потенциальные пользователи не решаются становиться постоянными.

Так, мы сделали краткое сравнение электронных кошельков. Чтобы выбрать оптимальный вариант, рекомендуем вам создать учетные записи на нескольких сервисах сразу.

https://youtube.com/watch?v=N3Ro7Iy5jKQ

При этом вовсе не обязательно сотрудничать со всеми. Ознакомьтесь с их особенностями и правилами, и только на основании собственных наблюдений и полученного опыта вы сможете сделать для себя единственно правильный выбор!

По данным портала ЗАЧЕСТНЫЙБИЗНЕСОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИНАМ-ЯРОСЛАВЛЬ»По данным портала ЗАЧЕСТНЫЙБИЗНЕС7606056935

Комиссии

Как правило, для того чтобы вывести из кошелька деньги или сделать перевод, нужно заплатить комиссию. В Qiwi внутренние переводы бесплатны, в WebMoney — 0,8% от суммы перевода, в Яндекс.Деньгах — 0,50% на сайте и 0% в приложении (см. таблицу). Также довольно высокие комиссии предусмотрены за переводы на карты сторонних банков — минимум 2–2,5%.

|

Яндекс.Деньги |

WebMoney |

QIWI |

|

|

Внутренний перевод |

0,50% на сайте, 0% в приложении |

0,80% |

0% |

|

Перевод на стороннюю карту |

3% + 45 ₽ |

2,50% |

2% + 50₽ |

|

Выпуск карты |

Именная — 300 ₽ на три года, без имени — при активации списывается 100 ₽ |

Виртуальная карта. Комиссия за выпуск — 50 ₽ Комиссия за зачисление денежных средств на карту — 1% от суммы пополнения |

149–249 ₽ в зависимости от типа карты и её срока действия. Виртуальная карта — бесплатно |

|

Комиссия за снятие наличных с карты |

3%, минимум 100 ₽ Если карта именная — до 10 000 ₽ бесплатно |

Не проводится |

2% + 50 ₽ |

За пополнение кошелька наличными через терминалы комиссия, как правило, не взимается. Однако комиссию за перевод с вас может взять сторонний банк или мобильный оператор, Почта России и прочие, если через них идёт пополнение. В других вариантах пополнения могут быть свои особенности. Например, на сайте Яндекс.Денег кошелёк можно пополнить картой без комиссии, если сумма больше 4 000 ₽. Если же сумма меньше, придётся заплатить 1%. У Qiwi такая сумма отсечения составляет 1000 ₽, комиссия также равна 1%. В случае пополнения электронного кошелька со счёта мобильного телефона комиссию возьмёт оператор, при переводе по реквизитам — банк.

У всёх трех рассматриваемых электронных кошельков можно выпустить карты. Правда у WebMoney карту можно выпустить только виртуальную. За снятие наличных с пластиковых карт тоже взимается комиссия. У «Яндекс.Деньги» это 3% (минимум 100 рублей), у Qiwi — 2% + 50 ₽.

Постепенно возможности кошельков расширяются, и клиенты могут расплачиваться с помощью электронного кошелька в том числе офлайн. «Недавно для этого было создано несколько решений, которые успешно интегрируются в кассовые модули ресторанов и кафе, аптек, супермаркетов и АЗС, — рассказывает Юлиана Нефедьева из WebMoney. — Для оплаты нужно отсканировать QR-код с помощью мобильного приложения WebMoney Keeper и подтвердить списание средств».

Если вам привычнее банковская карта

Калькулятор дебетовых карт Сравни.ру

Безопасность

По словам Алексея Скобелева из Markswebb, риски с кошелькамипримерно такие же, как с банками. Действует тот же принцип: чем крупнее, тем надёжнее. «Если кошелёк мелкий и неизвестный — есть риск, что с компанией, которая его обслуживает, что-то случится и деньги, лежащие на нём, исчезнут, — предупреждает эксперт. — Если пользователь работает, не будучи идентифицированным, то есть риск, что средства на кошельке могут быть заблокированы до прохождения идентификации. Такое иногда происходит, если через неидентифицированный кошелёк начинают проходить крупные суммы».

Эксперты из Digital Security выделяют два вида опасности, которые могут возникнуть при использовании электронных кошельков. Так, мошенники могут прислать СМС о том, что вы что-то выиграли. Сообщение содержит ошибочную ссылку — якобы на электронный кошелёк владельца, где нужно пройти идентификацию, но на самом деле эта ссылка ведёт на подставной сайт. Не доверяйте таким сообщениям.

Некоторые сервисы также дают возможность продавцам выставлять клиентам счета на оплату услуг. И многие мошенники этим пользуются. Стоит внимательно изучать те формы, в которые вам предлагается внести данные карты или кошелька. Здесь нужно придерживаться тех же правил, что и при оплате онлайн банковской картой.

В целом использовать электронные кошельки можно, но только соблюдая определённые правила безопасности. Специалисты Digital Security выделяют несколько основных правил:

1. Следить за безопасностью компьютера, с которого вы используете электронный кошелёк (вовремя обновлять ПО, устанавливать антивирусы, не хранить все пароли на одном компьютере).

2. Создать сложный платёжный пароль для входа в кошелёк (не менее 8 символов, строчные и прописные буквы). Вы также можете использовать одноразовые пароли, высылаемые системой на мобильный телефон.

Офицальные курсы доллара США банков Златоуста

Какой ОКВЭД необходимо указать для данного вида деятельности

Электронные кошельки для безналичного расчета и займов

Не спешите отказываться от традиционных банков. С точки зрения безопасности, идеальным решением было бы разделение ваших сбережений. Например, основную сумму имеет смысл хранить на счете, которым вы не пользуетесь с помощью мобильных технологий, таких как мобильный интернет-банкинг. Для всех остальных счетов имеет смысл установить ограничение, например, чтобы снять деньги с киви можно было не больше пяти тысяч рублей в день. Для текущих же расходов, прежде всего, безналичных, идеальным решением могут стать электронные кошельки.

Помимо уже перечисленных преимуществ, на электронные кошельки очень удобно получать денежные переводы — многие МФО имеют в арсенале услуг и займы без банковской карты: например, займ на банковский счет, займ через систему контакт и прочие способы. Расплачиваться за границей картой или совершать срочные покупки в торговом центре, благодаря инновациям из сферы фитнеха в МФО легко и удобно. Вы сможете оформить займ на Киви кошелек или займ на Яндекс.Деньги всего за несколько минут, достаточно указать этот способ получения в заявке на займ. После этого деньги отправятся на указанный вами счет. Займ на электронный кошелек поступает мгновенно, чего нельзя сказать о банковских счетах, на которых вы не сможете получить высланные вам деньги в выходные или нерабочие часы вашего банка. Кроме этого, без проблем можно и вывести яндекс деньги при надобности в наличности.

Взять деньги в долг на электронный кошелек Яндекс.Деньги можно в этих МФО:

|

Веббанкир (Webbankir) |

|

Манимен |

|

Займер |

Также электронные кошельки являются идеальным решением для фрилансеров. Учитывая, что все больше людей зарабатывают на жизнь написанием компьютерных программ, статей или игрой на бирже, электронные деньги становятся лучшей системой расчета с заказчиками

Ведь таким образом удается избежать лишних комиссий, что бывает особенно важно при операциях с небольшими суммами. Еще одним способом безналичного расчет в интернете, является биржа биткоинов

Биткоины это условная (крипто) валюта, которая получила распространение в последние годы. Однако, она условна до известного предела, учитывая, что никакая валюта мира сейчас в принципе не обеспечена золотым запасом. Однако, выбирая биткоины в качестве инструмента безналичного расчёта, стоит выяснить, принимают ли эту валюту те люди, с которыми вы собираетесь производить финансовые операции, а также размер комиссии при конвертации.

Если вы нуждаетесь в срочной финансовой помощи на Qiwi-кошелек, то вам помогут следующие организации:

|

Лайм-Займ |

|

GreenMoney |

Кредиты банков Москвы

Как пополнить электронный кошелек

Обо всех операциях, которые производятся с электронными деньгами, владельца средств моментально извещают при помощи смс-сообщений. Это касается и пополнения электронных кошельков.

Способов пополнить электронные кошельки существует настолько много, что каждый пользователь может выбрать единый, удобный для него вариант. Несмотря на то, что существует много платежных систем, все они, для удобства пользователя, предлагают универсальные способы пополнения:

Способов пополнить электронные кошельки существует настолько много, что каждый пользователь может выбрать единый, удобный для него вариант. Несмотря на то, что существует много платежных систем, все они, для удобства пользователя, предлагают универсальные способы пополнения:

- Ввод наличных средств в специальных обменных пунктах, касс, торговых точках или электронных терминалов;

- Покупка и использование платежной карты выбранной системы расчетов;

- Перевод средств с банковского счета на виртуальный;

- Перевод средств с электронного кошелька другой системы расчетов.

Общие сведения о страховании

Вклады — это размещение средств физических лиц на банковском счете для получения определенного процента. Как правило, банки предлагают ряд программ, отличающихся параметрами договора и возможностью управления.

Прежде, чем размещать вклады в банке, нужно убедиться, что они застрахованы

Есть вклады с государственным страхованием, которые можно пополнять, частично изымать. Есть не пополняемые вклады, по которым ограничен функционал. Во втором случае, процентные ставки, как правило, выше. Банковские учреждения устанавливают ставки по вкладам, согласно своей внутренней политике, но если брать в среднем по России, то ставки в банках примерно одинаковые, поскольку большое влияние на доходность банковских операций оказывает ставка рефинансирования, которая устанавливается центральным банком Российской Федерации для всех финансовых учреждений.

Клиенты, размещая вклад, заключают договор. Договор содержит общие и уникальные условия. К уникальным относятся – ставка, сумма, срок, к общим – общие параметры действий сторон.

В случае отзыва лицензии у банка, его банкротства, в других непредвиденных экономических ситуациях в стране, средства клиенту будут возмещены в объеме до 1 400 000 руб. (по состоянию на 2018 год). При этом в рамках одного банка клиент может открыть несколько вкладов, но сумма возмещения все равно составит 1 400 000 руб. Ее можно увеличить, если разбить вклады на несколько финансовых учреждений.

Для того чтобы быть включенным в систему участников ССВ, банк должен пройти определенную процедуру валидации, в результате которой ЦБ РФ выдает положительное заключение.

Система обязательного страхования вкладов подчиняется Федеральному закону. Другими словами, АСВ берет на себя обязательства по выплате вкладчикам денег. Банк за это оплачивает некоторую сумму с каждого вклада.

Программа страхования вкладов несложная, и от вкладчика он не требует каких-либо особых действий, но процедура страховая начинает действовать только после того момента, как с банком был заключен договор, а на счет были внесены деньги. Если у банка есть действующая лицензия, наличие которой можно проверить у специалиста, то вклад автоматически считается застрахованным.

Сумма, которую банки-участники ежемесячно выплачивают ассоциации, составляет 1% от полного депозитного портфеля. Можно сказать, что средства клиентов находятся под законной защитой. Защита распространяется и на счета клиента, его карты и прочие услуги банка. Единственными исключениями являются средства на счетах ИП или вклады в драгоценных металлах.

В случае отзыва лицензии у банка-эмитента, ЦБ РФ назначает банк-исполнитель требований, через который все клиенты могут получить вклады в порядке очереди. При этом после отзыва лицензии желательно обратиться за своими деньгами в срок 14 дней. После этого периода возврат денег возможет только после проведения конкурсного производства, когда имущество обанкротившегося банка будет полностью продано.

В случае банкротства банка клиенту возвращается сумма в размере до 1 400 000 р.

Потоковый график USD/UAH

Как завести кошелек

После выбора подходящего кошелька, можно приступать к его регистрации. В некоторых случаях, возможно понадобиться паспортные данные и немного времени. У любого кошелька есть свой сайт где нужно завести личный аккаунт.

Как правило, на главной страницы есть заметная кнопка для регистрации, в некоторых случаях создать и т.д. Кликаем по ней, затем заполняем все необходимые поля. Во всех ЭПС, будут разные обязательные данные, основное обычно: ФИО, почта, телефон и другое

Важно прописывать только реальные данные и действующий номер телефона с почтой. На них будут отправляться коды для подтверждения транзакций и восстановления пароля

Как уже говорилось, создание и обслуживание кошельков является бесплатным. Если уже пользуетесь кошельком, есть смысл периодически мониторить размер комиссии за совершаемые операции. Со временем они могут меняться большую или меньшую сторону.

Денежный перевод

Сбербанк — Доп.офис №8047/0407

Заключение

Электронный кошелек должен иметь каждый цивилизованный человек. Иногда это самый удобный и быстрый способ оплатить услуги, покупки, счета и штрафы в интернете.

Выбирая ЭК, основывайтесь на личной выгоде и комфорте. Есть ЭПС, которые больше подходят для рублевых транзакций, есть мультивалютные и долларовые.

Желаем вам много денег на счету независимо от выбранной системы хранения! Делитесь опытом, историями из жизни, комментариями и отзывами. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Заключение

Подводя итоги можно с уверенностью сказать что нет лучшего кошелька, здесь требуется индивидуальный подход из ходя из целей пользователя. В статье были перечислены наиболее популярные платежные системы. У каждого варианта есть свои преимущества или недостатки, поэтому лучше открыть несколько электронных кошельков, используя главные плюсы. Конечно есть универсальные требования, наверное главное для большинства будет безопасность с защитой своих средств.

Для некоторых важнее простота или анонимность. Благо выбирать есть из чего, лично я чаще всего использую кошельки Яндекс.Деньги или Payeer. Кошелек от Яндекса можно выделить как самый простой и универсальный вариант, а Payeer больше используется для заработка и анонимности. Если у вас еще нет ни одного, советую начать пользоваться Яндекс.Деньги, для большинства пользователей его будет достаточно

На сегодня все, спасибо за внимание, желаю всем удачи и успехов!