Несуществующий долг: манипуляции и обманы в мфо

Содержание:

- Что будет, если кинуть микрозаймы?

- СМС-ска

- Рефинансирование – возможно ли это в МФО?

- Требования к документу

- Источники

- Разновидности курсовых режимов

- Что ждет заёмщика при невыплате онлайн-займа

- Банкомат на ул. Скочилова, 3

- Грабеж

- Правовое регулирование

- Вырабатываем правила поведения с взыскателями

- Время сеанса заканчивается

- Кто и в каких случаях может требовать опровержения?

- Офисы «РСХБ» в городе Ульяновск

- Разновидности курсовых режимов

- «Внезапный долг»

- Популярные темы

- Что будет, если человек кинул микрозайм

- Какие банки входят в партнерский клуб Росгосстраха

- Что делать, если на вас взяли займ?

- Сбербанк — Доп.офис №9040/01636

- Иллюзии или реальность?

- Поддельные документы

- Как должно выглядеть опровержение в СМИ?

- Целевое назначение

- Порядок получения кредита

- Как оформить новые займы онлайн на карту круглосуточно и без отказа

- Как можно рассчитать 90% от 2000

- Альфа-Банк Санкт-Петербург, условия кредитования в 2020 году

- Что происходит на самом деле?

- Регистрация в кабинете Партнеры и Риэлторы

- Отзывы и жалобы (3)

- Процентная ставка по кредитной карте

- Пример

- Заключение

Что будет, если кинуть микрозаймы?

Если вы не возвращаете задолженность по микрозайму вовремя, действия практически всех микрофинансовых организаций в такой ситуации будет идентичными. На первых этапах они звонят заемщику и пытаются узнать причину просрочки, наладить контакт, предложить разные варианты оплаты долга, чтобы не образовалась крупная «неподъемная» задолженность.

Если клиент не идет на уступки, не берет трубку, проявляет агрессию, то примерно через 90 дней долг передают по агентскому договору в коллекторское агентство. Иногда сразу в несколько коллекторских агентств.

Все это время служба безопасности микрофинансовой организации пытается собственными силами взыскать задолженность, обзванивая заемщика, рабочие номера, контактных лиц. Под телефонный прессинг попадают все номера, которые должник указал в анкете.

Также кредитор может отправить финальное требование о возврате всей суммы долга и начисленных процентов письмом по почте.

Когда долг заемщика передается на временное взыскание в коллекторское агентство, его сотрудники начинают активный прессинг по телефону. Они звонят по несколько раз в день, несмотря на запреты по новому закону о коллекторах, отправляют смс-сообщения с угрозами. Звонки поступают в основном с сотовых номеров, намного реже — со стационарных.

В ходе телефонных разговоров коллекторы в 95% случаев применяют различные техники психологического воздействия на должника, угрожают расправой, угрожают забрать детей и сдать их в детский дом, обзывают заемщика и членов его семьи, кричат, хамят и т.д.

Если не брать трубку или занести номера в Черный список на телефоне, установить соответствующее приложение, то к заемщику могут выслать специальную выездную группу для взыскания. Такое происходит только в крупных городах, где есть офисы коллекторского агентства.

В ходе личной встречи коллекторы могут угрожать физической расправой, хамить, пытаться взломать двери и т.д. Их пыл можно быстро усмирить, вызвав полицию. Если заемщик не открывает дверь или его нет дома, коллекторы могут обойти всех соседей и рассказать о наличии у того долга, объявить его преступником, скрывающимся от наказания и т.д.

Некоторые коллекторы портят имущество заемщика и других жильцов подъезда, расписывая двери квартир и стены нелицеприятными надписями. Так действовали коллекторы до принятия закона «О коллекторах и деятельности по взысканию задолженности», точно так же они действуют сегодня.

СМС-ска

Очень популярный метод пополнения баланса, так сказать, из любого места в зоне покрытия сотовой связи. Ведь всё что нужно для успешного совершения данных действий – это общие познания незатейливой стратегии обращения средств, необходимая сумма на карточном счету для пополнения баланса, а также наличие подключённой и активного исправного телефонного устройства.

Для пополнения баланса телефона нужно отправить на № «900» сообщение в виде необходимой суммы для перевода. Списание произойдёт с карточного счёта, привязанного к непосредственному номеру абонента. Если на телефон присоединено несколько карточных счетов, то в сообщении после суммы необходимо дополнить через «пробел» последнюю четвёрку цифр карты для списания денег.

При необходимости пополнить баланс любого другого номера абонента необходимо составить сообщение по типу «ТЕЛ MOB SUMMA KARTA», где:

- «ТЕЛ» – команда на перевод (можно использовать также другие аналогичные вариации запросов — «ОПЛАТА»; «ПЛАТЕЖ»; «ПОПОЛНЕНИЕ»; «ТЕЛЕФОН»; «ПЛАТИ»; «OPLATA»; «PLATEZH»; «POPOLNENIE»; «TEL»; «TELEPHONE»; «PLATI»).

- «MOB» – десятизначный формат номера сотового телефона, на который требуется выполнить транзакцию.

- «SUMMA» – переводимая сумма для пополнения баланса.

- «KARTA» – последняя четвёрка цифр индивидуального номера карты, с которой требуется произвести разовое списание средств.

Рефинансирование – возможно ли это в МФО?

Не зная, как избавиться от долгов, многие заёмщики обращаются за помощью к адвокатам по займам. Правовая помощь – эта надежный вариант не только оценить ситуацию с юридической точки зрения, но и возможность реально решить проблему.

Рефинансирование применяется для упрощения ситуации для должника и применяется в случаях с проблемными долгами. Этот способ представляет собой новое соглашение, под меньшие проценты. Цель выдачи такого кредита направлена на погашение старого займа. Для получения денег необходимо написать заявление с просьбой выдать новый заем.

МФО имеют права продать проблемные долги третьим лицам. В их числе могут быть коллекторы, физические лица. Поэтому, если заёмщику поступают звонки или приходят коллекторы с требованиями вернуть деньги, возможно, они были проданы за небольшие деньги. В этом случае вам нужно знать порядок взыскания дога коллекторами и попробовать найти с ними общий язык.

Как происходит рефинансирование займа?

Чтобы получить желаемый результат по снижению процентной ставки на займ, нужно понимать, что такое рефинансирование – об этом рассказано в видео-ролике ниже.

https://youtube.com/watch?v=Pw6EPMetA7o

Требования к документу

Как таковых законодательных требований к образцу возражения по исковому заявлению не существует. Однако лучше учесть несколько моментов, которые общеприняты в сфере судебного документооборота:

- Текст следует составить максимально кратко – чтобы он поместился на 1-2 страницы.

- В то же время нужно привести исчерпывающий список своих возражения, стараясь указать их предельно конкретно. Желательно приводить основание для каждого несогласия в виде ссылки на норму законодательства или документ, служащий доказательством в пользу ответчика.

- Стиль изложения – максимально близкий к официально-деловому: отсутствие просторечных, эмоционально-окрашенных слов и т.п.

Источники

Разновидности курсовых режимов

Что ждет заёмщика при невыплате онлайн-займа

Уже в первый день просрочки задолженности кредитор имеет право начислить пеню. Она устанавливается в размере 20% годовых, что составляет около 0,56% в день. При этом продолжают начисляться проценты по займу. Согласно законодательству, общая сумма задолженности с процентами и штрафными санкциями не может превышать 3-кратного размера тела кредита. Если сумма займа составляет 5000 рублей, общая сумма задолженности не может превышать 15000 рублей. Но если вы погасили долг частично, например, в размере 12000 рублей, оставшаяся сумма может вновь вырасти до 15000 рублей.

Если период просрочки затягивается, кредитор может предпринять такие действия:

- звонки должнику с целью выяснения причин невыплаты долга. Кредитор может предложить решение, которое может быть эффективным в конкретной ситуации — продление договора, реструктуризация долга;

- передача данных в Бюро кредитных историй. В этом случае в дальнейшем вы не сможете рассчитывать на банковский кредит, а займы в МФО сможете получить только на крайне невыгодных условиях;

- передача долга коллекторской организации — как государственной, так и частной. Коллекторы могут использовать такие приемы, как звонки в любое время суток вам, вашим друзьям, родственникам, коллегам, визиты к соседям и на работу, расклейка листовок в месте вашего проживания и другие;

- обращение в суд, если предыдущие попытки воздействия на должника оказались нерезультативными.

Банкомат на ул. Скочилова, 3

Грабеж

Как вы, наверное, уже поняли, жизнь сотрудников описываемой нами МФО скучной и однообразной не является. В заключении мы расскажем, как эту микрофинансовую организацию три раза грабили. Причем налеты совершал один и тот же человек, который, ко всему прочему, являлся клиентом данной компании.

Первый раз преступник ворвался в офис МФО в маске обезьяны и с пистолетом в руке. Он потребовал отдать ему все деньги, находящиеся в офисе. Менеджер по выдаче кредитов дрожащими руками отдала грабителю все купюры, которые были в сейфе. Грабитель тоже дрожащими руками рассовал деньги по карманам, выронив часть из них на пол. Было видно, что человек совершает налет впервые. По горячим следам полиции найти грабителя не удалось.

Через неделю налет повторился. На этот раз преступник был в маске барана и с ножом. Менеджер по выдаче кредитов была уже подготовлена и нажала на тревожную кнопку. Грабитель вскрикнул: « Зачем же ты жмешь!». И выбежал из офиса. Разыскать его опять не получилось.

Следующий налет был повторен через несколько недель. Ворвавшийся грабитель наставил пистолет на работницу МФО, вежливо извинился перед ней за свои действия и забрал все деньги.

На этот раз полиция задержала преступника уже на следующий день. Вечером после удачного ограбления мужчина пошел в баню, где и похвастался найденным им способом легкой добычи денег. Одним из его слушателей оказался информатор полиции.

В ходе расследования выяснилось, что налетчик был клиентом обворованной им МФО. Первый грабеж он совершил, чтобы вернуть просроченный займ. Однако деньги им были потрачены на алкоголь и женщин. А затем человек не нашел в себе сил сойти с преступного пути. Маски животных, нож и пистолет налетчик купил в ближайшем магазине игрушек.

Свой долг перед МФО грабитель закрыл. А уголовное дело в отношении мужчины закончилось тем, что его осудили к 5 годам лишения свободы за совершенный разбой.

Мы считаем, что выполнять свои обязанности по подписанному кредитному договору следует честно. Если у человека не получается рассчитаться с долгом, лучше всего обратиться к кредитору и попытаться решить вопрос путем переговоров и реструктуризации задолженности.

Мы подготовили для вас список МФО, в которых можно взять займ на выгодных условиях (без подтверждения дохода, с испорченной кредитной историей). Часть микрофинансовых организаций выдают ссуды новым клиентам бесплатно (под 0% годовых).

pro-banking.ru

Рубрика:

Интересные статьи о финансах и финансовой грамотности

Правовое регулирование

Статья 35 кодекса о гражданском процессе предлоставляет возможность участникам процесса заявлять свои возражения относительно доводов других лиц. Кроме того, статья 149 ГПК содержит в себе прямое указание на то, что ответчик и его представитель вправе возражать против заявленных требований на подготовительной части судебного заседания. Также такую возможность имеют третьи лица.

Заявление на возражение на исковое заявление, образец которого не установлен ГПК и другими процессуальными документами, необходимо писать в произвольном форме, но с соблюдением некоторых требований, которые применяются для составления официальных документов.

Как составить возражение на исковое заявление (образец)? Данным вопросом интересуются многие граждане, которые столкнулись с подобными проблемами, и им в скором времени предстоит явиться в суд, чтобы отстаивать свои интересы против заявленных требований другого лица. Кроме того, не все знают, что возражение на иск может быть двух видов:

- Материально-правовое, которое опровергает просьбу завителя о взыскании определенных денежных сумм с ответчика на основании того, что они являются неподтвержденными или необоснованными.

- Процессуальное, оно направлено против движения дела и его рассмотрения судебным органом ввиду того, что это будет незаконным (например, подобное решение уже было принято ранее или нарушены правила подведомственности).

Вырабатываем правила поведения с взыскателями

Вступивший с 1 января 2017 года закон ФЗ-№230 «О коллекторах»,

гласит, что взыскивать задолженность может осуществлять только кредитор или специальная

организация (коллекторское агентство) включенное в государственный реестр.

МФО, может заключить только один договор по взысканию долга

применительно к заемщику и только с одним коллекторским агентством. В течение

срока данного договора, когда деятельностью по взысканию долга занимается

коллектор, микрофинансовая организация не может заниматься взысканием того же

долга.

Простыми словами, пока действует агентский договор, МФО

не вправе даже звонить заемщику, не говоря уже о визитах домой или на работу.

Для правильного поведения с коллекторами. Следует прочитать

выше указанный закон, который регламентирует порядок взыскания задолженности (число

звонков, смс сообщений, визитов в день, неделю, месяц, в также их время) и так

далее.

При нарушении хотя бы одно из пунктов, заемщик в праве

жаловаться судебным приставам (ФССП).

Вывод

Если Вы, не уверенны, что сможете вовремя отдать долг, и в

век бурного развития интернета, надеетесь, что из-за удаленного местонахождения,

к Вам не будут приняты взыскательные меры, лучше сто раз подумайте, нужен ли

Вам микрозайм.

Если же Вы, планируете своевременно выполнить свои

обязательства, то никаких проблем и некомфортных ситуаций не будет, и срочные

займы, станут палочкой выручалочкой в трудной финансовой ситуации.

В случае затруднений с погашением долга, не скрывайтесь от

МФО, подходите к телефону, проявляете заинтересованность и желание вернуть

долг. Как правило, большинство компаний идут на встречу и входят в положение

клиента, продляя срок возврата заемных средств и всячески способствуя мирному

разрешению проблемы.

Автор статьи:

Время сеанса заканчивается

Кто и в каких случаях может требовать опровержения?

Согласно ст. 43 Закона о СМИ, с требованием об опровержении сведений, обнародованных в СМИ, могут обращаться как граждане, так и организации, при одновременном соблюдении четырех условий:

— сведения были распространены в данном средстве массовой информации;

— сведения относятся к данному конкретному человеку или организации, требующей опровержения;

— сведения не соответствуют действительности;

— сведения порочат честь и достоинство гражданина, к которому они относятся и который обращается за опровержением (либо деловой репутации юридического лица, требующего опровержения).

В приведенном выше примере мы видим, что из четырех необходимых условий выполнялось только одно: сведения, предположительно, не соответствовали действительности. Однако они не носили порочащего характера. Да и с требованием об опровержении обратилось лицо, которое не было наделено соответствующим правом: информация в газете не имела к нему (точнее, к ней) никакого отношения.

Статья 152 Гражданского кодекса РФ (в редакции, действующей с июля 2013 года), устанавливает возможность заявления в суд требований об опровержении сведений, не соответствующих действительности, даже в том случае, если они не носят порочащего характера (подчеркнем, такое требование может быть заявлено только в суд). Однако в этом случае недостоверность сведений должен доказывать сам истец, а срок давности составляет один год. Подробнее об этом способе опровержения читайте в одном из наших следующих материалов.

Офисы «РСХБ» в городе Ульяновск

Разновидности курсовых режимов

«Внезапный долг»

Еще один вид мошенничества, часто связанный с «ловушками» в договоре. Заемщик, как обычно, выплачивает полную сумму долга вместе с процентами. Но через некоторое время выясняется, что заемщик все еще должен выплатить некоторую сумму. Например, плату за перевод денег или страховой взнос. На сумму этого долга продолжают начисляться проценты.

Часто «внезапный долг» мошенники объясняют не полностью погашенной суммой займа. Якобы перед уплатой сумма задолженности была пересчитана под другой процент, а предупредить заемщика об этом забыли. Однако, вернуть эти средства все еще необходимо.

Как избежать?

После погашения займа попросите выдать квитанцию об отсутствии долга. Она станет доказательством того, что вы выполнили все свои обязанности перед компанией. Если вы оформляли заем онлайн, то вы получите электронную версию квитанции. Распечатайте ее или сохраните на компьютере.

Популярные темы

Что будет, если человек кинул микрозайм

Это на первый взгляд кажется, что кинуть микрозайм достаточно просто, достаточно просто не возвращать взятые в долг деньги. На самом деле это не так. Если человек решил кинуть микрофинансовую организацию на деньги, то ему следует приготовиться к следующим неприятными последствиям:

- Микрофинансовая компания имеет право продать проблемную задолженность коллекторам. В этом случае, к недобросовестному заёмщику будут применяться меры воздействия в виде звонков в любое время суток, СМС-сообщений с угрозами, визитов на дом и к ближайшим родственникам;

- Передача дела в суд. Такая мера воздействия повлечёт за собой арест счётов заёмщика. В некоторых случаях возможна принудительная реализация имущества неплательщика.

Дела по проблемным задолженностям, как правило, редко передаются микрофинансовыми организациями в суд. Если дело дошло до этого, то заёмщику придётся возместить сумму задолженности и расходы на судебные издержки.

Важно знать, что в настоящее время максимальная сумма взысканной задолженности не может превышать её первоначального размера в четыре раза. Дополнительно с ней суммируются расходы на судебные издержки ведения делопроизводства

В исключительных случаях к тому, кто кинул микрозаймы в интернете, применяется мера уголовной ответственности по статье 159.1 УК РФ «Мошенничество в сфере кредитования». В этом случае, человека, решившего не платить микрозайм ожидают последствия от штрафа до лишения свободы, сроком до двух лет.Юридические лица могут быть привлечены к ответственности за неуплату большой задолженности по статье 177 Ук РФ » Злостное уклонение от уплаты кредитной задолженности». Максимальная мера наказания по ней составляет лишение свободы, сроком до двух лет. Данные меры воздействия могут быть применены к человеку, если будет доказан его изначальный умысел на невозврат микрозайма.

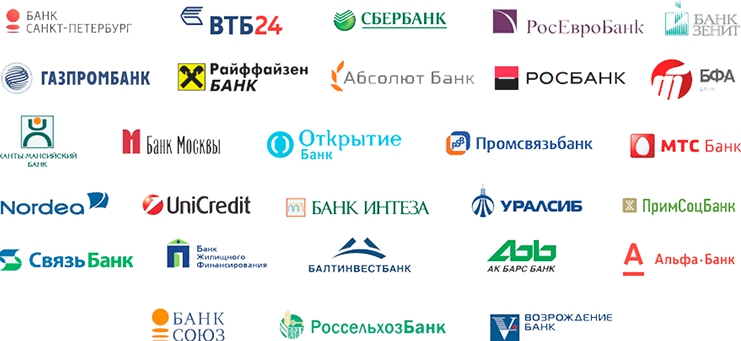

Какие банки входят в партнерский клуб Росгосстраха

Пластиковые карты, которые эмитирует Росгосстрах Банк, банки-партнеры обслуживают на льготных для держателя условиях. В список партнерского клуба финансового учреждения входят следующие компании:

- Сбербанк;

- Банк Москвы;

- Открытие;

- ВТБ 24;

- Зенит;

- Ханты Мансийский Банк;

- Санкт-Петербург;

- Интеза;

- Балтинвестбанк;

- Промсвязьбанк;

- МТС;

- БФА;

- Абсолют;

- Nordea;

- Ак Барс;

- Уралсиб;

- Возрождение;

- UniCredit;

- Связь;

- Банк жилищного финансирования;

- Газпромбанк;

- Райффайзен;

- РосЕвроБанк;

- ПримСоцБанк;

- Альфа Банк;

- РоссельхозБанк;

- Союз и др.

Большое количество организаций-партнеров позволяет держателю пластика пользоваться им в любой точке страны и даже за ее пределами. Это экономит время, так как человеку не нужно отстаивать очередей у банкомата, и деньги, ведь комиссии за обналичивание средств у банков-партнеров небольшие.

Что делать, если на вас взяли займ?

Обычно человек узнает об оформленном на его имя займе, когда получает письмо по почте с требованием вернуть задолженность. Очень редко это происходит по телефону. Согласитесь, очень странно оформлять на другого человека займ и указывать при этом его собственный номер телефона.

В 99% случаев это нереально, ведь у злоумышленника должен быть доступ к телефону потенциальной жертвы (на него приходят смс-сообщения с кодом подтверждения, код АЦП для принятия условий кредитования и т.д.) Телефон — важнейшая часть оформления займа и без него получить деньги в долг в микрофинансовой организации невозможно.

Если человек говорит, что ему звонят и требуют вернуть деньги по займу, который он не получал, он скорее всего, лукавит. Первый вариант — он получил этот микрозайм, но теперь пытается выдать все так, что не брал его. Второй — никакого микрозайма не существует, а его данными завладели злоумышленники, которые вымогают деньги.

Если представить ситуацию, что кто-то завладел паспортными данными этого человека и решил оформить на него займ, очевидно, что злоумышленник укажет какой-то третий номер телефона в анкете. Именно на него потом придет смс с кодом и будут поступать звонки от кредитора.

Абсолютно очевидно, что злоумышленник не будет указывать номер телефона человека, на чей паспорт оформляет микрозайм. Во-первых, он его даже не будет знать. Во-вторых, у злоумышленника должен быть безграничный доступ к этому телефону.

Исключительной ситуацией можно назвать потерю сумки с документами и телефоном. В этом случае мошенник может указать реальный номер человека, которому принадлежит паспорт и на которого оформляется займ, ведь у него будет полный доступ к телефону.

Сбербанк — Доп.офис №9040/01636

Иллюзии или реальность?

Сейчас система онлайн займов так хорошо развита, что для получения в долг нескольких тысяч рублей за несколько минут, вам вообще ничего не нужно, кроме того, что есть у каждого совершеннолетнего жителя РФ:

- паспорт;

- мобильный телефон для связи;

- карта любого банка для перечисления средств займа.

Вы можете даже не выходить из квартиры, просто воспользоваться компьютером или смартфоном, зайти на сайт кредитной компании, подать заявку на займ и уже в течение часа снять деньги с карты. Это действительно очень удобно, и может буквально спасти вас в экстренной ситуации.

Следует осознать главное: когда деньги нужны действительно срочно и неотложно, когда без оперативных дополнительных вложений не обойтись – это достойный повод воспользоваться кредитом. Другие же ситуации, которые не отвечают этим параметрам – не подходящий повод, чтобы увеличить свои долги, от которых вы так хотите избавиться.

Если вы наберёте займов на всё подряд, не думая, как именно вы будете отдавать эти деньги, вероятно, вы почувствуете себя на какое-то короткое время свободным, обладающим кое-какой властью. Это чувство очень приятно. Но, к сожалению – иллюзорно.

Пользуйтесь мгновенными займами онлайн от официальных МФО тогда, когда это по-настоящему серьёзный вопрос, требующий немедленного решения. Вы хотите перестать жить в долг в реальной жизни, значит смотреть на ситуацию, в которой вы оказались сейчас нужно только с реалистичной позиции.

Не усложняйте себе задачу, и не вводите себя в заблуждение. Пускай реальный путь к свободе выглядит гораздо сложнее, чем вам хотелось бы, зато и результаты ваших усилий никуда не денутся, в отличие от былых мнимых «побед» с помощью одолженных денег.

Поддельные документы

Самый частый способ обмана микрофинансовых организаций заключается в подделке документов. Его активно используют те, кто пытается получить заем в интернете. Мошенник покупает или изготавливает сам паспорт на случайное имя, оформляет на него SIM-карту, если нужно – заводит электронную почту. В некоторых случаях подделывается кредитная история заемщика.

После этого мошенник ищет компанию, которая предъявляет меньше всего требований и выдает займы независимо от параметров заемщика. Он заранее изучает методы проверки заемщиков и выбирают компанию, которая рассматривает заявки наименее тщательно. После этого он пытается отправить заявку. Если оформление пройдет успешно, злоумышленник забирает деньги и избавляется от документов

Часто злоумышленник подделывает только конкретные документы из необходимых – например, трудовую книжку или справку из бюро кредитных историй.

Меры противодействия

Микрофинансовые и микрокредитные компании совершенствуют способы проверки и оценки заемщика. Паспорт проверяется по базам данных Федеральной миграционной службы. Кредитную историю компании проверяют в БКИ. Сведения о заемщике ищут по базам МВД, налоговой службы, службы судебных приставов и другим. Проверяются адрес и номер телефона, банковская карта или электронный кошелек. Если паспорт окажется недействительным, а кредитная история – поддельной, то компания отклонит заявку и сообщит о мошенничестве в полицию.

Кроме того, многие компании заводят черные списки недобросовестных заемщиков. Они обмениваются между собой информацией о тех, кто пытается обманом оформить микрозайм. Если кто-либо снова попытается взять заем по тем же документам в другой компании, то он сразу получит отказ.

Как должно выглядеть опровержение в СМИ?

В опровержении должно быть указано:

— какие сведения не соответствуют действительности;

— когда они были распространены данным СМИ;

— как они были распространены данным СМИ.

В периодическом печатном издании опровержение должно быть набрано тем же шрифтом и помещено под заголовком «Опровержение». Как правило, оно размещается на том же месте полосы, что и опровергаемое сообщение.

На радио или телевидении опровержение должно быть передано в то же время суток (и, как правило, в той же передаче), что и опровергаемое сообщение.

Объем опровержения (это особенно актуально, если текст опровержения готовится самим лицом, требующим опровержения) не может более чем вдвое превышать объем опровергаемого фрагмента распространенного материала. В то же время, Закон вводит требование, во многом вступающее в противоречие с предыдущим: не допускается требовать от лица, чтобы его текст опровержения был короче одной стандартной страницы машинописного текста (Закон о СМИ, написанный в начале 90-х годов прошлого века, говорил о тексте, напечатанном на печатных машинках. При компьютерном наборе такой объем текста примерно соответствует одному листу формата А4, набранному с использованием гарнитуры Times New Roman, 12-14 кегль, полуторный интервал).

Что касается радио и телевидения, то здесь Закон в качестве обязательного устанавливает следующее правило: опровержение не должно занимать меньше эфирного времени, чем требуется для прочтения диктором стандартной страницы машинописного текста. С учетом стоимости одной минуты эфирного времени настоятельно рекомендуем редакциям теле- и радиопрограмм всякий раз проверять достоверность сообщаемой информации, если она потенциально может носить порочащий характер.

Целевое назначение

В то же время приветствуется закупка производственного оборудования, механизмов и технологических линий. На втором месте по актуальности находятся исходные материалы, сырье, комплектующие. На третьем – долгосрочная аренда помещения. Что же касается заработной платы для сотрудников, то государство такие расходы субсидировать отказывается, в то время как зарубежные фонды считают это вполне допустимым.

На комиссию, принимающую решение о том, кто станет получателем грантов для малого бизнеса в 2021 году, неизменно положительное впечатление производит готовность претендента реализовать проект на принципах софинансирования. Чем большую долю предприниматель выделит из личных средств – тем скорее он получит поддержку. Некоторые фонды считают допустимой цифру в 15%, другие требуют от кандидата, по меньшей мере, половину.

При изучении вопроса о том, где получить грант на открытие бизнеса, следует обращать внимание на профиль и установленные предпочтения фонда. Если ваша основанная деятельность находится в области собственного производства, сельского хозяйства, образования, социальной поддержки населения – обращаться лучше в государственные фонды

Частные, предпочитают инвестиции в компании, занятые в сфере экономики, культуры, социологических и маркетинговых исследований, инновационных разработок, экологии.

Порядок получения кредита

Микрофинансовые организации лукавят, обещая рассмотреть заявку и выдать деньги за 5 минут. Но скорость их работы несколько выше, чем в банке. Конкуренция на рынке огромная, и учреждение не допустит, чтобы выгодный клиент ушел оформлять заявку в другое место.

Плюсы срочных займов:

- условия получения не требуют предоставления справки о доходах и залогового имущества;

- срок кредитования — несколько дней, что невозможно в банковском учреждении;

- можно оформить заявку людям с небезупречной кредитной историей;

- 90% микрофинансовых организаций обслуживает клиентов независимо от места прописки;

- микрозайм можно получить на карту, оформить (и погасить) в режиме онлайн.

Минусы срочных кредитов:

- драконовские условия;

- затягивание срока рассмотрения заявки (вопреки обещанным условиям);

- большая неустойка в случае просрочки даже на 1 день;

- некорректная подача информации, которая вводит клиентов в заблуждение;

- жесткие способы работы с неплательщиками.

Как оформить новые займы онлайн на карту круглосуточно и без отказа

- Зайдите во вкладку «Займы»;

- Укажите город пребывания — Санкт-Петербург;

- Воспользуйтесь фильтром — укажите сумму, срок и метод выдачи денег;

- Изучите результаты поиска и нажмите на кнопку «Подать заявку».

Затем необходимо пройти идентификацию — чаще всего по одному паспорту. Критерии соответствия следующие:

- Гражданство РФ;

- Постоянная прописка;

- Возраст — 18-70 лет.

В некоторых МФО просят предоставить подтверждение дохода и наличие официальной работы. Займ на карту также может оформляться под залог недвижимости либо авто.

Как можно рассчитать 90% от 2000

Альфа-Банк Санкт-Петербург, условия кредитования в 2020 году

Что происходит на самом деле?

На самом деле под вывеской «займобота» скрывается обычная организация-посредник. Она не имеет статуса микрофинансовой или микрокредитной, а иногда и не зарегистрирована как юридическое лицо. Посредник собирает информацию о заемщике и желаемых условиях займа, после чего рассылает заявки в реальные МФК и МКК. Сама по себе она займы не выдает.

Часто такие сервисы связаны с «фальшивыми МФО», которые оформляют платную подписку под предлогом отправки заявок в разные компании. Они не отправляют заявки в МФК и МКК напрямую, а передают их такому сайту. Также они могут мимикрировать под реально существующие и зарегистрированные Центробанком компании – например, Займер.

Дальнейшие события зависят от честности создателя бота:

- Бот действительно рассылает заявки в микрофинансовые компании и сообщает вам ответы – такое случается реже всего

- Бот передает заявку «фальшивой МФО», которая оформляет на вас платную подписку

- Бот требует заплатить за свои услуги – после перечисления денег он перестает отвечать либо выдает список компаний

Некоторые крупные боты (например, Займобот – один из самых раскрученных) честно говорят о том, что они только предоставляют информационные услуги. Они могут прикладывать сведения об условиях займов в компаниях, куда отправляются заявки, и примеры договоров. Но иногда боты даже эту информацию могут не указывать.

Скорее всего, это связано с тем, что их сообщества часто удаляет администрация ВК из-за слишком агрессивного спама. Так уже были удалены несколько ботов, которые рекламировались наиболее активно – Одобрятор, Займинатор, Занимайка и другие. Однако, удаленные боты очень быстро восстанавливаются.

Существуют ли среди таких ботов мошенники?

Почти сразу после появления «займ-ботов» ими заинтересовались мошенники. Среди относительно честных сервисов появились и «черные», которые напрямую обманывают заемщиков:

- Чаще всего через ботов воруют паспортные данные – их затем могут использовать для оформления поддельных документов и получения кредитов или займов на чужие имена

- Похожим способом могут собираться реквизиты банковских карт – тогда мошенники крадут деньги, которые на них хранятся

- В более редких случаях бот может потребовать предоплату, а после ее получения – заблокировать клиента

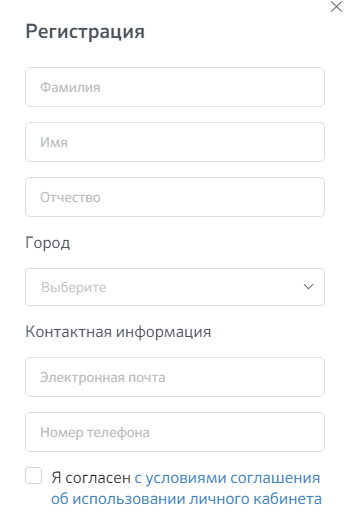

Регистрация в кабинете Партнеры и Риэлторы

Регистрация

Регистрация

Изначально нужно пройти регистрацию на сайте Сбербанк ДомКлик. И на этой же странице будет доступен личный кабинет Партнер Риэлтор. То есть, все начинается с ДомКлик. Выбрав раздел регистрации, пользователь отправляется на страницу, где ему необходимо заполнить предложенную анкету.

Кроме личных данных потребуется указать:

- город проживания;

- контактные сведения.

Ввод данных при регистрации

Ввод данных при регистрации

Остается согласиться с условиями соглашения, которое заключается при использовании личного кабинета. После этого на телефон пользователя, который был им указан в качестве контактного, позвонит менеджер Сбербанка. С его помощью процесс регистрации в личном кабинете будет завершен. Таким образом, пользователь станет участником большой программы и сможет при необходимости осуществлять вход в личный кабинет Сбербанка Партнер Риэлтора.

Войти в кабинет

Войти в кабинет

Отзывы и жалобы (3)

Процентная ставка по кредитной карте

Пример

Рассмотрим конкретный пример, касающийся опровержения тезиса. Гражданина Иванова Б. подозревают в совершении квартирной кражи. Взяв эту фразу за тезис, постараемся проверить его истинность, вывести следствия, которые из него вытекают. В качестве первого следствия рассмотрим отпечатки пальцев, которые были оставлены на предметах и принадлежат Иванову Б.

Вторым следствием будут следы обуви, обнаруженные на полу на месте происшествия. Они были оставлены обувью, которая принадлежала Иванову Б. Жители дома (свидетели) описали внешность незнакомого мужчины, которая полностью соответствует облику гражданина Иванова Б.

В ходе лабораторных исследований не удалось найти подтверждения первых двух следствий. Кроме того, не было выявлено стопроцентного совпадения между составленным по описанию свидетелей портретом мужчины и реальным обликом гражданина Иванова Б. В итоге удалось подтвердить ложность аргументов, недостоверность тезиса, его полное опровержение, снятие обвинений с подозреваемого Иванова Б.

Заключение

Микрофинансовые организации и банки постоянно улучшают методы проверки заемщиков, которые позволяют сразу отсеять как можно больше злоумышленников и ненадежных заемщиков. Им в этом помогают законодательство, Центробанк и правоохранительные органы. Но мошенники продолжают изучать эти методы и находить в них дыры, чтобы и дальше получать обманом деньги.

#ВсеЗаймыОнлайн будет следить за новыми видами мошенничества на рынке микрофинансовых организаций. Если появятся новые методы обмана – мы расскажем вам, как от них можно защититься.

Итак, недобросовестные заемщики часто пытаются обмануть микрофинансовые компании, но они постоянно улучшают способы борьбы с мошенниками:

- Заемщик проверяется по официальным базам данных — так выявляются поддельные и чужие документы

- Заемщику могут задавать контрольные вопросы, чтобы подтвердить его личность

- Договор, полученный от заемщика, тщательно проверяется на предмет правок

- Если заемщик начинает уклоняться от погашения долга — с ним начинают работать коллекторы и судебные приставы

Если же по вашим документам оформил займ посторонний человек — немедленно свяжитесь с компанией займодавцем, разъясните ситуацию и предоставьте доказательства вашей невиновности.