Как посчитать проценты от суммы вклада: определяем размер пассивного дохода

Содержание:

- Содержание

- Филиал в г. Йошкар-Оле, Дополнительный офис

- Сложные проценты

- Где смотреть данные

- От чего зависит размер процентной ставки

- Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

- Общая формула расчета

- CashToYou — Займы на карту от 18 лет

- Отзывы о Альфа банк Уфа

- Онлайн-калькулятор для быстрого подсчета процентов

- Как настроить биометрическую аутентификацию в iOS-приложении

- Применение

- Критерии к оценке

- Виды банковских депозитов

- Как посчитать проценты от суммы вклада через онлайн-калькулятор

- Как посчитать проценты от суммы вклада с частичным снятием

- Как выбрать вклад

- Как оформить кредит без справок?

- Периодичность начисления процентов

- Условия кредитования физических лиц

- В Венесуэле установят 20 000 дактилоскопических сканеров в продовольственных магазинах для борьбы со спекулянтами

- Что нужно понимать под вкладом с капитализацией процентов

- Простое начисление

- Отделение на ул. Транссибирская, 28

- Высокие проценты по вкладам с капитализацией: особенности

- Общая формула расчета процентов по вкладу

- Подводим итоги

Содержание

Филиал в г. Йошкар-Оле, Дополнительный офис

Сложные проценты

Прежде чем разбираться с формулой сложных процентов, вспомним, что такое капитализация вклада. Так называется опция, при действии которой процентные вознаграждения перечисляются не на отдельный расчётный счёт вкладчика, откуда он их может снимать на любые текущие нужды, а прибавляются к телу депозита.Соответственно, поскольку вклад увеличивается на сумму набежавших процентов, то и выплаты в последующих периодах также растут из-за приращения исходной базы. По этой причине необходимо чётко различать номинальную годовую ставку по вкладу и эффективную ставку.

Номинальная ставка прямо отражается в условиях договора. Например, если банк пишет, что привлекает вклады под 8% годовых, это она и есть. Тут всё просто.

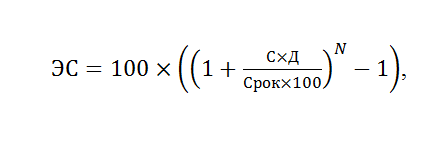

Эффективная ставка (ЭС) – это фактическая ставка, рассчитанная по формуле сложных процентов, которая делает поправку на капитализацию. Как правило, банки её не описывают подробно в условиях договора, хотя встречаются случаи, когда кредитная организация предоставляет клиенту все расчёты до мельчайших деталей. Рассмотрим её формулу:

где:

- С – номинальная ставка;

- Д – продолжительность процентного периода в сутках, после завершения которого происходит капитализация;

- Срок – срок действия договора в днях;

- N – количество процентных периодов.

Формула выглядит угрожающе, поэтому сразу посмотрим реальную ситуацию.

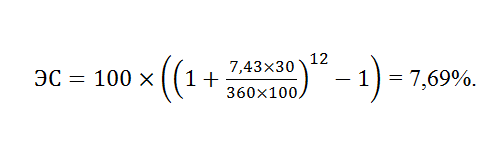

Условия примера №3:

- ВТБ предложил физлицу в 2019 году открыть вклад «Время роста»;

- минимальный порог – 30000 руб.;

- номинальная ставка – 7,43% годовых;

- действует опция ежемесячной капитализации;

- срок вклада – 12 мес.

Необходимо:

- сначала рассчитать ЭС;

- затем подсчитать сумму годовых и ежемесячных процентов.

Поскольку условиями договора предусмотрена ежемесячная капитализация, это значит, что процентный период составляет 1 месяц, а параметр N будет равен 12. Для упрощения (округления) расчётов возьмём на вооружение германскую практику, по правилам которой один финансовый год принимается за 360 дней, а месяц за 30 суток:

Всё правильно, на своём официальном сайте банк ВТБ приводит аналогичную справочную ставку по этому капитализируемому вкладу. Расхождение в размере 0,01% можно списать на округления.

Теперь рассмотрим, как посчитать процентный доход, т.е. конкретную прибыль. Здесь есть два подхода, первый – можно просто умножить величину первоначального вклада на эффективную ставку. В результате мы получим сумму причитающихся процентов за весь год:

П = 30000*(7,69/100) = 2307 руб.

Этот метод является классическим, да и если смотреть на вещи объективно, то ради такого упрощения и используется ЭС. С другой стороны, если банк позволяет в любое время расторгнуть договор с полным сохранением набежавших процентов за прошедшие периоды, есть смысл рассчитывать суммы отдельно для каждого месяца.

Проще всего это сделать по формуле простых процентов для каждого месяца в отдельности, последовательно прибавляя к сумме вклада начисленные вознаграждения за «закрытые» периоды.

| Месяц | Величина депозита на начало месяца | Формула для расчёта суммы процентов | Сумма процентов, руб. |

|---|---|---|---|

| 1 | 30000 | (1/12)*30000*7,43/100 | 185,75 |

| 2 | 30185,75 | (1/12)* 30185,75*7,43/100 | 186,90 |

| 3 | 30372,65 | (1/12)* 30372,65*7,43/100 | 188,06 |

| 4 | 30560,71 | ||

| …. | и т.д. |

Ещё есть вариант с дисконтированием, но он не менее трудоёмок, поэтому мы его рассматривать не станем.

Где смотреть данные

От чего зависит размер процентной ставки

Процентная ставка по депозитам – это важнейший показатель, сообщающий нам о том, насколько выгодно или невыгодно хранить деньги на том или ином счету определенного банка.

Не ленитесь проверить достоверность данных, проведя расчет суммы процентов и сверив ее с заявленной в рекламном проспекте. Прежде чем отнести свои деньги в банк, постарайтесь собрать максимальное количество информации и самостоятельно рассчитать сумму, которая будет начислена по вашему депозиту в качестве дивидендов в выбранном вами банке по конкретному взносу.

Чтобы понять, от чего зависит размер процентной ставки, нужно отметить, что разные виды вкладов имеют разные предложения, формирование которых происходит следующим образом.

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Часто при оценке выгодности сбережений люди обращают внимание всего на один параметр – на разрекламированную процентную ставку, написанную огромным шрифтом. В лучшем случае у некоторых граждан есть понимание, что %-ты могут добавляться к остатку и создавать более эффективное накопление, чем при начислении по итогам всего срока

Это поверхностное понимание, которое ведет к недооценке своих выгод.

Формула расчета

Хорошее общее представление о том, как рассчитать эффективную процентную ставку, можно получить, проанализировав следующую формулу расчета с учетом капитализации:

- рассчитать эффективную ставку = ((1 (номинальная ставка/12) T-1)*12 / T;

- Т – количество месяцев вложения;

- например, гражданин желает разместить инвестицию сроком на два года с условием ежемесячной капитализации, при номинальной ставке 9%;

- эффективная ставка составляет: ((1 9%/12)24-1)*12/24)*100 = 9,82%.

В интернете можно найти множество сайтов, которые предлагают рассчитать проценты по вкладу. В каждом из них надо задать следующие параметры:

- Сумма (это понятно)

- Процент

- Сроки

- Капитализация (если проценты начисляются ежемесячно, то надо ставить галочку)

- Сумма дополнительных взносов

После этого калькулятор даст подробную выписку по счету, что заранее позволит прогнозировать бюджет.

Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

Пенсионный возраст увеличили, накопительную пенсию заморозили, регулярно проводят пенсионную реформу и меняют условия. Все эти хаотичные телодвижения говорят только о том, что у руководства нет четкого плана действий и видения, как же должна начисляться пенсия в нашей стране.

Какой вывод простому гражданину нужно сделать из всего этого? Только один – накопить на пенсию самостоятельно. И поможет в этом сложный процент. На конкретных расчетах посмотрим, как даже с 1 000 ₽ в месяц создать пассивный доход. Но для начала замечательная сказка из книги Бодо Шефера “Мани, или Азбука денег”.

Жил-был когда-то крестьянин. Каждое утро он ходил в курятник, чтобы взять на завтрак яйцо, которое снесла его курица. Но однажды он нашел в гнезде не обычное яйцо, а золотое. Сначала он не мог в это поверить. Возможно, кто-то решил над ним зло подшутить. Но ювелир, которому он принес показать яйцо, подтвердил, что оно из чистого золота. Крестьянин выгодно продал яйцо и устроил большой праздник.

На следующее утро он пошел в курятник раньше, чем обычно. В гнезде опять лежало золотое яйцо. Так продолжалось несколько дней. Но крестьянин был жадным и хотел побыстрее разбогатеть. Он злился на свою курицу, потому что “глупая птица” не могла объяснить ему, как она умудряется нести золотые яйца. Ему казалось, что тогда он мог бы и сам нести золотые яйца. Тогда у него было бы каждый день по два яйца. И однажды крестьянин так сильно разозлился, что вбежал в курятник и зарезал свою курицу. Некому стало нести золотые яйца.

Мораль этой сказки такова: нельзя резать курицу, несущую золотые яйца. Но чтобы получать золотые яйца, надо сначала завести курочку. Этим вы и должны заняться как можно скорее. Время – друг инвестора и враг того, кто откладывает на потом создание личного капитала.

Пример 1. Необходимо рассчитать, сколько денег нужно накопить, чтобы жить на пассивный доход через какое-то количество лет. Допустим, мы хотим на пенсии ежемесячно получать 50 000 ₽. Учтем инфляцию 4 %.

Ставку доходности примем равной 10 %. Ее размер зависит от состава инвестпортфеля. Если решили копить в облигациях, то закладывать надо меньший %. Если составить сбалансированный портфель из разных инструментов (например, ETF, акции и облигации отдельных эмитентов, золото), то 10 % – очень консервативная оценка. На практике получается значительно больше.

Расчет без учета инфляции: 50 000 * 12 месяцев / 0,1 = 6 000 000 ₽. Для учета инфляции воспользуемся онлайн-калькулятором. Необходимо накопить уже 10 000 000 ₽.

Пример 2. Есть начальный капитал 50 000 ₽ с ежемесячным вложением равной суммы: 1 000 ₽, 5 000 ₽ и 10 000 ₽. Доходность – 10 %, примем ежегодное начисление %. Сколько накопим через 10, 20, 30 и 40 лет?

| Сумма ежемесячных взносов | Срок накопления | |||

| 10 лет | 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 320936,22 | 1023674,99 | 2846398,39 | 7574073,45 |

| 5 000 ₽ | 1085932,6 | 3772874,97 | 10742111,47 | 28818516,12 |

| 10 000 ₽ | 2042178,08 | 7209374,94 | 20611752,84 | 55374069,46 |

Какие выводы мы можем сделать из этих расчетов:

- Накопить на пассивный доход в 50 000 ₽ в месяц мы сможем, откладывая 5 000 ₽ в течение 30 лет. Если инвестируем по 10 000 ₽, то уже примерно через 23 года можно выходить на пенсию.

- С ежемесячными 1 000 ₽ нужно довольствоваться меньшей суммой пассивного дохода. Например, чтобы получать ежемесячно 35 000 ₽, надо накопить 7 000 000 ₽. Из таблицы видно, что только через 40 лет достигнем этого. А вот для ежемесячной прибавки к пенсии в 20 000 ₽ понадобится накопить 4 000 000 ₽ за 35 лет.

Поиграйте своими цифрами в любом финансовом калькуляторе сложных процентов. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

Общая формула расчета

Процентная ставка по депозитам – это важнейший показатель, сообщающий нам о том, насколько выгодно или невыгодно хранить деньги на том или ином счету определенного банка.

Довольно часто в рекламных брошюрках, которые выдают банки, можно увидеть привлекательные цифры, обещающие весьма и весьма высокие дивиденды по вкладу. Это и не удивительно, ведь главная задача маркетинга заключается в захвате, привлечении внимания и вызове интереса. Вне зависимости от того, что вы видите в рекламе, всегда перепроверяйте ту информацию, которую предоставляет вам банк.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Не ленитесь проверить достоверность данных, проведя расчет суммы процентов и сверив ее с заявленной в рекламном проспекте. Прежде чем отнести свои деньги в банк, постарайтесь собрать максимальное количество информации и самостоятельно рассчитать сумму, которая будет начислена по вашему депозиту в качестве дивидендов в выбранном вами банке по конкретному взносу.

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Узнать доходность банковского депозита можно с помощью специального калькулятора. Такой сервис обычно размещается в соответствующем разделе официального сайта банка. Принцип работы подобной программы напоминает кредитный калькулятор: клиент заполняет поля, характеризующие основные параметры вклада, и получает подробный расчет процентов по вкладу. Обычно для получения результатов необходимо знать:

- порядок начисления процентов;

- величину процентов;

- срок вклада;

- сумму вклада.

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов.

Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности

Именно поэтому важно каждый раз пересчитывать условия депозита

Итак, чтобы вычислить капитализацию процентов по депозиту, мы можем воспользоваться следующей формулой.

- Дв – итоговая доходность, которая состоит из первоначально внесенной суммы и начисленных на нее процентов;

- С – внесенная клиентом в банк сумма;

- Рп – размер годовой процентной ставки по договору;

- Т – срок размещения денежных средств.

Мы уже говорили выше, что чаще всего капитализация бывает ежемесячной. В то же время отдельные банковские учреждения могут разработать и предложить на рынке вклады, в которых капитализация будет иметь другую периодичность. Она также может быть ежедневной или ежеквартальной.

Поэтому для удобства наших читателей, ниже мы разместим уже готовые формулы для подобных вычислений.

В интернете можно найти множество сайтов, которые предлагают рассчитать проценты по вкладу. В каждом из них надо задать следующие параметры:

- Сумма (это понятно)

- Процент

- Сроки

- Капитализация (если проценты начисляются ежемесячно, то надо ставить галочку)

- Сумма дополнительных взносов

После этого калькулятор даст подробную выписку по счету, что заранее позволит прогнозировать бюджет.

CashToYou — Займы на карту от 18 лет

Отзывы о Альфа банк Уфа

Онлайн-калькулятор для быстрого подсчета процентов

Как рассчитать проценты по вкладу: Онлайн-калькулятор

Самый удобный и быстрый способ узнать сумму по процентам от внесенного депозита — это ее расчет на онлайн-калькуляторе сайта. Абсолютно ничего не нужно считать, следует просто подставить числа в определенные строки. После этого моментально произойдёт автоматический подсчет процентов. Все поля калькулятора подписаны, поэтому крайне сложно вписать число не в ту строку.

Калькулятор сайта может рассчитывать проценты по одной формуле или же предложить сразу несколько вариантов расчета. Если нужно срочно узнать свой возможный доход, то онлайн-калькулятор является самым оптимальным вариантом. Если же необходимо рассчитать проценты несколькими методами, то лучше делать это самостоятельно.

Как настроить биометрическую аутентификацию в iOS-приложении

Применение

Биометрические технологии обеспечения безопасности все чаще и чаще становятся повседневными атрибутами жизни обычного человека. Как уже было сказано ранее, в последние годы они получили крайне широкое распространение в сфере производства мобильной техники: в смартфоны встраивают сканеры отпечатков пальцев, сканеры геометрии лица, распознаватели голоса. Все это делает жизнь обыкновенного пользователя намного удобнее, спокойнее и безопаснее. Точно такими же устройствами теперь очень часто оборудуют персональные компьютеры, умные дома и многую другую компьютеризованную технику.

В настоящем самым распространенным из этих методов является дактилоскопический, будучи наиболее надежным, доступным и подходящим для личного пользования вариантом.

Биометрические системы также довольно популярны среди предприятий, где вход на территорию или доступ к информации открыт для большого, но ограниченного круга лиц. На пропускных пунктах таких предприятий обычно установлено специализированное оборудование, позволяющее идентифицировать “своего” человека через радужную оболочку глаза, геометрию руки, лица или через рисунок папиллярных линий на подушечках пальцев рук, а иногда и все вместе.

Внедрение биометрии открывает море разных возможностей еще и в банковском деле, сильно облегчая жизнь не только банку, но и его клиентам. С помощью внедрения биометрических технологий руководства банков хотят снизить количество краж данных, случаев мошенничества и намного упростить процедуру работы клиента с банкоматом. Так, биометрическая система была впервые внедрена в Сбербанке России в 2017 году в банкомате в Москве на Кутузовском проспекте.

Система аутентификации в банкоматах Сбербанк

В июне 2017 года Сбербанком был запущен пилотный проект банкомата, способного аутентифицировать клиента по его лицу, без надобности для него иметь при себе банковскую карточку. Чтобы внести в базу биометрическую модель своего лица, клиенту необходимо обратиться в отделение банка.

Биометрия в Сбербанк

Биометрия в Сбербанк

В банке утверждают, что сканирование лица будет самым надежным способом биометрической идентификации, поскольку папиллярный узор отпечатков пальцев может легко повредиться, что повышает количество ошибок оборудования во время работы с ним людей с сухой кожей и пенсионеров.

Подобные системы распознавания распространяются также и за рубежом. Например, в Макао, районе Китая, где легализованы азартные игры, наличие системы распознавания лиц в банкоматах стало обязательным.

Критерии к оценке

Для того, чтобы выбрать выгодный и в то же время надежный банк для вкладов, необходимо оценить ряд важнейших показателей, а не одну лишь процентную ставку и прибыльность вклада. Именно поэтому имеет смысл разобраться с процессом сравнения прогнозированных значений, которые мы получаем в результате расчетов.

Для начала, давайте определимся с тем, что ставка по вкладу представляет собой тариф вознаграждения, выраженный в процентах, на которое вы вправе рассчитывать, размещая свои сбережения в выбранном банке в выбранном вкладе. Как правило, банки считают размер ставки в виде годовых процентов

На этом моменте я хочу акцентировать ваше внимание

Ведь далеко не всегда мы кладем деньги на депозитных счет на целый год. Вполне допустимо открыть вклад на 1, 3 или 6 месяцев, или на срок свыше одного года. В таком случае нас интересует размер ежемесячного вознаграждения за открытый вклад. Чтобы узнать доходность вклада, открытого на несколько месяцев, нам нужно привести заявленную в договоре ставку к реальному сроку нашего вклада.

https://www.youtube.com/watch?v=ytpressru

К примеру: 1% от суммы в 10 000 рублей – это 100 рублей. Вроде бы ничего сложного, правда? Но как считать эти суммы для временных периодов, если процент указан за год?

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад «до востребования» — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Как посчитать проценты от суммы вклада через онлайн-калькулятор

До того, как посчитать проценты от суммы вклада (за месяц, за год или за квартал), нужно уточнить основные условия: периодичность начисления процентов и вид начислений (простой/сложный). Только потом переходите к расчетам.

Как пользоваться калькуляторами?

Самый удобный и простой вариант – посчитать процент на специальном калькуляторе на сайте банка, где вы открыли или собираетесь открыть вклад. В разделе «Вложить и заработать» выберите «Вклады». Там вам откроется страница со всеми возможными предложениями. Как только вы выберете какой-то вариант, вам откроется онлайн-калькулятор, в котором вы и сможете все посчитать. Туда нужно ввести сумму, годовую ставку (обычно вводится автоматически), срок вклада, а затем провести расчет.

Если вам удобнее посчитать вручную, то на калькуляторе сначала введите сумму депозита, умножьте на годовую ставку, а далее на количество дней, в течение которых вклад будет действовать. Полученное число поделите на 100, затем на количество дней в году, и результат будет показывать доход по депозиту.

Как посчитать проценты от суммы вклада с частичным снятием

Договор можно составить таким образом, что клиент банка будет пользоваться частью средств от суммы вклада. При этом проценты с момента открытия до момента снятия не теряются.

Допустим, человек решил открыть вклад на год на 100 тысяч руб. под 8 %. В договоре предусмотрено частично снятие, поэтому через полгода владелец счета списал с депозита сумму в 50 тысяч руб. За это время банк успел начислить 4 % от вклада. Удобнее посчитать проценты за оба периода отдельно.

Первый: 100 000 × 4 % = 4 000 руб.

Второй: (100 000 − 50 000) × 4 % = 2 000 руб.

При условии, что это был простой вклад (без капитализации), сумма процентов будет равняться 6 000 руб. Эффективная процентная ставка останется такой же – 8 %.

Посчитать эффективную ставку для вклада с капитализацией можно так же, как и в предыдущем пункте с пополнением.

Как выбрать вклад

- При выборе программы депозита изначально необходимо определить цели вложения и потребность в них. Если вкладчику нужно постоянно распоряжаться денежными средствами, начисленными на депозитном счете, то вклад с капитализацией процентов не принесет большого дохода, так как прибыль будет формироваться только из основной части вложенных средств. Если у физического лица достаточно свободных денежных средств, которые он готов разместить на длительный срок, то вклады с капитализацией процентов – оптимальная программа получения дополнительного дохода.

- Процентные ставки: чем выше сумма вклада и длительнее срок, тем выше процентная ставка, предоставляемая вкладчику. Максимальные ставки, как правило, предлагаются для депозитов с начислением процентов в конце срока. В данном случае максимальный доход будет получен при пролонгации договора.

- Безопасность: при выборе кредитного учреждения необходимо ознакомится с репутацией банка, а также наличием страхования средств Например, ПАО Сбербанк включен в реестр банков в Агентстве по страхованию вкладов. Предельный размер возмещения по каждому отдельно открытому вкладу — 1,4 млн. рублей.

Как оформить кредит без справок?

Периодичность начисления процентов

Проценты по банковским депозитам должны выплачиваться клиенту по его требованию ежеквартально обособленно от суммы самого депозита, а невостребованные начисленные проценты автоматически увеличивают сумму вклада (ст.839 ГК РФ). Однако, договорами может быть предусмотрен иной порядок: в зависимости от выбранного банковского продукта проценты выплачиваются каждый месяц, квартал, полугодие или по окончанию срока действия соглашения.

Как начисляются проценты. В соответствии с Гражданским кодексом РФ дополнительный доход в виде процентов по договорам банковского вклада начинает начисляться со следующего дня после размещения денежных средств на депозитном счете и до дня возврата финансовых активов клиенту. Если списание средств осуществляется до окончания срока действия договора, то начисление процентов осуществляется до дня списания включительно.

При начислении процентов без учета капитализации сумма предполагаемого дохода вычисляется по формуле:

Sp – размер получаемой от размещения средств дополнительной прибыли

P – вложенные личные денежные средства клиента

I – годовая процентная ставка в зависимости от типа вклада

t – количество календарных дней, за которые будут начисляться проценты

K – количество дней в году.

Если, например, внести 15000 рублей на 5 месяцев под 10%, то доход клиента составит: 15000 * 150 * 0,10 / 365 = 616 рублей 44 копейки.

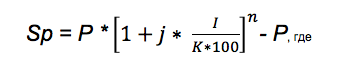

Как считать «сложные проценты». При капитализации процентов по вкладу каждый следующий месяц проценты начисляются не только на основные личные средства клиента, но и на процент, начисленный в прошлых периодах. Формула для расчета «сложных» процентов выглядит следующим образом:

Sp – размер получаемой от размещения средств дополнительной прибыли

P – вложенные личные денежные средства клиента

I – годовая процентная ставка в зависимости от типа вклада

j – количество календарных дней в том периоде, за который будет осуществляться капитализация процентов

K – количество дней в году

n – число совершенных операций по капитализации процентов за весь срок действия банковского договора.

Практический пример. Клиент заключил с банком договор на размещение денежных средств в размере 15000 рублей на депозите на 5 месяцев под 10% годовых. По договору автоматически осуществляется капитализация процентов, которые начисляются ежемесячно. В этом случае число совершенных операций по капитализации процентов за весь срок действия банковского договора составит 5 раз, а количество календарных дней в том периоде, за который будет осуществляться капитализация процентов составит 30.

|

Месяц |

P |

I |

t |

Sp |

|

1 |

15000 |

10 |

31 |

127,40 |

|

2 |

15127,40 |

10 |

28 |

116,05 |

|

3 |

15243,45 |

10 |

31 |

129,46 1 |

|

4 |

15372,91 |

10 |

30 |

126,35 |

|

5 |

15499,26 |

10 |

31 |

131,64 |

|

630,90 |

Условия кредитования физических лиц

В Венесуэле установят 20 000 дактилоскопических сканеров в продовольственных магазинах для борьбы со спекулянтами

Что нужно понимать под вкладом с капитализацией процентов

Получать прибыль можно от классических вкладов или от вкладов с капитализацией процентов. В первом случае вкладчик отдает определенную сумму в банк, после чего он может рассчитывать на получение средств в процентном соотношении от вложенной суммы. Тут есть нюансы по самим процентам, по срокам, но главное – проценты выплачиваются вкладчику. Это значит, что получаемая сумма не будет меняться.

Более сложную формулу имеют депозиты с капитализацией процентов. Тут речь идет о так называемой формуле. Суть этой формулы в том, что процент в предыдущем расчетном периоде прибавляется к первоначальному вкладу. База для начисления будет расти по мере прохождения расчетных периодов.

При сравнении двух указанных формул можно однозначно говорить, что вторая является более выгодной для вкладчиков, но все зависит от обстоятельств. Начисление процентов на проценты подразумевает то, что снять средства можно будет только в конце расчетного периода. Долгосрочные депозиты объединяет то, что начисление процента будет происходить только раз в полгода или даже год. Краткосрочные депозиты подразумевают еженедельное или даже ежедневное начисление.

Простое начисление

Чаще всего банки предлагают простой депозит. Предварительный расчет прибыли в этом случае не отличается сложностью. Для его проведения можно воспользоваться формулой:

S = (P x I x t / K) / 100.

Переменные здесь соответствуют следующим значениям:

- Годовая процентная ставка I

- Размер депозита P

- Период действия договора в днях t

- Общее количество дней в году K

- Размер получаемой прибыли S

Пример расчета простого начисления

Если вкладчик решит доверить банку суму величиной 1 миллион под 11% годовых со сроком размещения 6 месяцев, то размер его дохода за этот период может быть около 54849 рублей. Расчет будет выглядеть следующим образом:

(1000000Х11Х184/365)/100= 54 849,31.

Эту простую формулу просто запомнить. Ее также легко применить в нужной ситуации, например, при ознакомлении с услугами банка.

Отделение на ул. Транссибирская, 28

Высокие проценты по вкладам с капитализацией: особенности

Потенциальные держатели таких банковских вкладов должны учитывать, что сумма прибыли напрямую зависит от длительности вклада. В частности, речь идет о том, что чем более длительным является срок депозита, тем более значительной по такому вкладу становится доходность.

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Если средства размещаются на длительный срок и сумма большая, банк использует формулу простых процентов: сумма дохода с процентов занижается.

В этом случае используется формула следующего вида:

S = (P x I x t / K) / 100

Обозначения:

S – конечная сумма, полученная по завершению действия депозита;

P – сумма изначально внесенная на депозит;

I – размер % ставки (за год);

t – кол-во дней начисления %;

K – кол-во дней за год по календарю.

Для расчета сложных процентов, которые применяются в случае капитализации в течение всего периода действия депозитного договора (каждый месяц, раз в квартал, ежедневно), нужно применить следующую формулу:

S = (P x I x j / K) / 100

Эти символы имеют следующее значение:

I – % ставка за год;

J – сумма дней по календарю за конкретный период, на протяжении которого финансовое учреждение капитализирует проценты, начисляемые по выбранному виду вклада;

К – количество дней в году по календарю;

P – изначально привлеченная сумма для размещения на вкладе, в дальнейшем это будет сумма, в которую уже учитываются капитализированные процентные начисления;

S – сумма, которая должна быть выплачена клиенту финучреждения, в ней уже учтены капитализированные %.

Подводим итоги

Список банков Красноярска, предлагающих открыть выгодные вклады под высокие проценты, поможет многим физическим лицам РФ приумножить собственный капитал с минимальными рисками. Многие учреждения выдвигают не только хорошие ставки, но и гибкие сроки размещения средств.

Особого внимания заслуживают программы, позволяющие удаленно открыть депозитный счет. В таком случае даже не придется выходить из дома. Достаточно воспользоваться Интернетом.