Как закрыть кредитную карту?

Содержание:

- Как заблокировать кредитную карту

- Что будет, если не закрыть банковскую карту?

- Причины бывают различными:

- Закрытие кредитной карты Сбербанка

- Как отказаться от перевыпуска карты

- Процедура закрытия кредитной карты

- Как закрыть кредитную карту самых популярных банков

- Как правильно закрыть кредитную карту банка – можно ли просто разрезать и выбросить

- Как правильно закрыть кредитную карту Сбербанка?

- Последствия закрытия долга

- Понятие досрочного погашения кредитной карты

- Закрытие кредитки с просроченным долгом

- Как получить справку о закрытии

- Карту похитили

- Сроки и условия

- А может оставить все как есть?

Как заблокировать кредитную карту

Заблокировать карту и закрыть счёт – разные процедуры. В первом случае вы просто прекратите доступ к её использованию, например, если потеряли или она была украдена.

Для того чтобы заблокировать кредитку, достаточно позвонить в Службу Помощи Сбербанка. Вам даже не понадобится общаться с сотрудниками, возможна автоматическая блокировка при нажатии цифры 1 в тональном режиме после начала соединения. Также можно воспользоваться Мобильным банком – отправить слово «блокировка» на номер 900.

Разрезание карты без закрытия счёта приведёт к такому же эффекту: продукт будет уничтожен, а счет останется активным. И на этот действующий карточный счёт будет начисляться оплата за обслуживание, смс-информирование, страховку и т.п. Такое может продолжаться годами, значит и задолженность окажется внушительной. Для прекращения «жизнедеятельности» кредитки нужно правильно её закрыть.

Что будет, если не закрыть банковскую карту?

Нередко у нас появляется слишком много банковских карт: для зарплаты, для соцпособий, для погашения кредита и много чего еще. Работодатели меняются, пособия перестают платить, кредит давно погашен – а карты остаются. И мало кто знает, что недостаточно просто заблокировать ненужную карту или дождаться, когда закончится срок действия. Чтобы избежать непредвиденных сложностей в будущем, необходимо закрыть карту и счет, к которому она привязана.

Дело в том, что банк может брать с вас комиссию за обслуживание карты, пока не истек срок ее действия, и плату за дополнительные услуги – например, за СМС-информирование об операциях по карте. Эти деньги списывают со счета, даже если никаких операций по карте не проходит.

Скажем, вы полностью погасили долг по кредитной карте и думаете, что теперь вы банку ничего не должны, а на самом деле из-за списания комиссий на вашем счете будет минус.

Владелец дебетовой карты тоже может стать должником, если к карте подключен овердрафт. Когда банк спишет комиссию по счету, на котором нет денег, то баланс уйдет в минус. У вас появится долг, который отразится в кредитной истории. Причем ваш долг может составлять совсем небольшую сумму – в пару сотен рублей – а кредитная история будет испорчена.

Банк России рекомендует банкам не брать комиссии по «спящим» счетам без повторной ежегодной идентификации клиентов. Но пока эти комиссии не запрещены законом.

Так что главное правило: если вы больше не собираетесь пользоваться какой-то картой, нужно закрыть счет, к которому она привязана, и аннулировать карту.

Причины бывают различными:

- для клиента актуален вопрос снижения размера кредитной нагрузки (это бывает необходимо для подтверждения оформления ипотеки или крупного единовременного займа);

- найдена альтернатива в виде другого банка с более подходящими для клиента условиями;

- необходимость в карте отпала, использовать больше не собираются, поэтому продлевать срок действия не имеет смысла.

Какой бы ситуации не сложилось, задача держателя карты аккуратно и четко выполнить все требования и рекомендации банка для того чтобы полностью закрыть кредитную карту. В противном случае можно оказаться в должниках, даже не используя ее.

Закрытие кредитной карты Сбербанка

Не многие обращают внимание на тот факт, что банковская карточка является собственностью банка, поэтому по правилам ее необходимо вернуть учреждению. Там, после проведения всех формальностей, пластик должен быть уничтожен в присутствии владельца, особенно если он до сих пор является действительным

Даже если клиент не пользуется кредиткой, банк продолжает ее обслуживать, взимая за это определенные деньги. По этой причине, перед тем, как сдать карту в Сбербанк, необходимо выполнить ряд условий, чтобы не оказаться перед банком задолжником.

Без закрытия лицевого счета

В отличие от дебетовой карты отказ от использования кредитки Сбербанка автоматически влечет за собой закрытие лицевого счета. Другое дело, что на процедуру уходит достаточное количество времени – весь процесс занимает 30 календарных дней. В случае, если карточка была утеряна или похищена, владелец может заблокировать любые действия с его применением. Счет остается действительным, а после перевыпуска пластик привязывается уже к нему. Когда заемщик не желает восстанавливать кредитную карту, счет следует обязательно закрыть, оповестив об этом банк.

Полное аннулирование кредитки и лицевого счета

При условии, что клиент не пользуется картой, а вся задолженность по ней аннулирована, он имеет полное право отказаться от банковской услуги. Выполнить это можно не только по истечении срока действия пластика, но и досрочно. Отказаться от пользования кредитной картой можно в ближайшем офисе Сбербанка по месту фактического проживания владельца. Даже если карточка была выпущена в другом регионе – с этим проблем возникнуть не должно.

Как отказаться от перевыпуска карты

Каждая кредитная карта имеет срок действия. При этом большая часть банков включает в заключаемый на обслуживание пластика договор об автоматическом перевыпуске кредитки после завершения текущего периода ее действия. От клиента в данной случае не требуется каких-либо дополнительных действий, за исключением получения карты.

Важно понимать, что в ситуации, когда владелец не получает вновь выпущенную карту, договор с банком продолжает действовать. Как следствие, формируется задолженность перед кредитной организацией за обслуживание карты, как в случае, если она активирована, так и при отсутствии активации

Поэтому для того, чтобы отказаться от перевыпуска карты требуется написать соответствующее заявление и вручить его ответственному сотруднику банка.

Сделать это необходимо за определенный срок до окончания срока действия существующей кредитки. Каждый банк устанавливается этот промежуток времени самостоятельно, например, в Сбербанке он равен 45 дням. После получения заявления и погашения всех текущих задолженностей банк закрывает лицевой счет клиента.

https://youtube.com/watch?v=-M-Q3rP7Ljo

Процедура закрытия кредитной карты

Грамотное закрытие кредитки предполагает ряд обязательных действий, которые должны быть предприняты владельцем для того, чтобы исключить возможность появления каких-либо дополнительных платежей или задолженностей перед банком. Для того, чтобы отказаться от кредитной карты, необходимо следовать такой пошаговой инструкции:

- Отключение любых платных услуг, предоставляемых банком владельцу карты. Это позволит избежать появления дополнительных долгов перед финансовой организацией в то время, пока продолжается процедура закрытия кредитки.

- Погашение имеющейся кредитной задолженности или снятие собственных средств, находящихся на счете, привязанном к карте. При этом следует возвратить банку не только сумму основного долга по займу в пределах кредитного лимита, но и полностью величину причитающихся на момент закрытия пластика процентов.

- Блокировка кредитной карты и передача ее сотруднику банка. Выполнение блокировки необходимо, чтобы избежать возможных злоупотреблений со стороны специалиста кредитной организации. Также рекомендуется попросить сотрудника разрезать переданный клиентом пластик прямо в его присутствии.

Важно! Кредитная карта выступает платежным инструментом, которым вполне может воспользоваться постороннее лицо

Поэтому никакие меры предосторожности, позволяющие избежать возможных проблем, не являются лишними или чрезмерными

- Составление и подача заявления на закрытие счета, к которому привязана кредитка. Документ оформляется на бланке, который разрабатывается каждым банком индивидуально.

- Получение уведомления о том, что счет в финансовом учреждении закрыт. Документ в обязательном порядке заверяется печатью банка и подписью ответственного лица.

- Получение справки о том, что задолженность по кредитке отсутствует. Именно для получения этого документа требуется предварительно погасить долги перед банком, что является обязательным условием закрытия карты.

Наличие двух документов, указанных в последних пунктах инструкции, гарантирует владельца кредитки от возникновения каких-либо дополнительных проблем, связанных с этим банковским пластиком, в будущем. После их получения можно считать процедуру, позволяющую отказаться от кредитной карты, успешно завершенной.

Как закрыть кредитную карту самых популярных банков

Здесь вы можете узнать, как закрыть кредитные карты самых популярных российских банков. Некоторые из них требуют личного присутствия в офисе организации, а некоторые — обычного звонка или письма.

Сбербанк

Закрыть кредитную карту Сбербанка можно по следующей схеме:

- Узнайте задолженность по кредитке на момент ее закрытия. Рекомендуем не делать это самостоятельно, а обратиться в офис банка.

- Заполните заявление на закрытие в офисе Сбербанка. И пополните счет на сумму долга.

- Получите справку о том, что кредитка закрыта и уничтожена.

Закрыть кредитку в интернете, например, через Сбербанк Онлайн, не получится. Сделать это нужно обязательно в офисе банка. Причем для этого вам потребуется предоставить и саму карточку.

ВТБ

Закрыть кредитку ВТБ банка можно следующим образом:

- Обратитесь в офис организации для того, чтобы заполнить бланк заявления. Обязательно попросите его копию.

- На месте погасите долг — его сумму вам подскажет сотрудник банка.

- По прошествии 30-45 дней (в зависимости от типа карты) обратитесь в банк для получения справки о закрытии счета.

Альфа-банк

Закрыть кредитную карту Альфа-банка через интернет тоже не получится. Через личный кабинет или по телефону горячей линии вы можете получить информацию о текущей задолженности. Но для написания заявления вам все равно придется обратиться в офис банка. Сама процедура проходит так же, как и в двух предыдущих банках.

Тинькофф

А как быть, если в городе нет отделения банка? Как, например, в ситуации с Тинькофф? В этом случае вы можете закрыть кредитку через интернет или по телефону. Сделать это можно следующим образом:

- Уточните информацию по текущей задолженности. Сделать это нужно по телефону горячей линии или в чате банка. Не рекомендуем делать это самостоятельно, поскольку в личном кабинете вам доступна информация только по основной сумме долга — то есть без процентов, штрафов и пени.

- Пополните счет карты ровно на сумму задолженности.

- Напишите в чат банка или на электронную почту, позвоните по телефону, чтобы закрыть кредитку.

- Спустя 30 дней счет Тинькофф банка будет полностью закрыт.

ОТП

Закрыть карту ОТП банка так же просто, как и в предыдущих случаях:

- Уточните сумму задолженности в личном кабинете, по телефону горячей линии, в офисе банка.

- Пополните счет на сумму долга.

- Обратитесь в отделение банка с паспортом, кредитным договором, чеками, подтверждающими факт оплаты.

- На месте заполните заявление на закрытие кредитки.

- Спустя 47 дней обратитесь в офис для получения справки о том, что счет закрыт.

Как правильно закрыть кредитную карту банка – можно ли просто разрезать и выбросить

Многие держатели кредиток считают, что если погасить задолженность в ноль, можно не волноваться о карточке и даже выбросить ее.

Оплата долга не приравнивается к закрытию карточки. Уже в следующем месяце баланс может уйти в минус за счет списания комиссии за обслуживание или дополнительные услуги.

Карточка – собственность банка. Самостоятельное уничтожение кредитки не имеет ни каких последствий для банка. Разрезав пластик, клиент теряет часть функционала например, оплату в стационарных торговых точках.

Даже если карта уже недействительна, а новая не выпускалась, договор продолжает действовать.

Кредитная карточка отличается от дебетовой только наличием лимита. Пластик – это тот же ключ, только не к текущему, а к кредитному счету. Рекомендации, как закрыть кредитную карту немного отличаются от действий при расторжении договора по другим картам.

Главное, что следует помнить при отказе от банковских услуг: все действия необходимо оформлять документально. Нет потребности в карте – нужно пойти в отделение, и закрыть ее. Не по телефону или онлайн, а в офисе банка.

Исключение – Тинькофф Банк, где все операции проводятся в онлайн режиме.

Как правильно закрыть кредитную карту Сбербанка?

Чтобы отказаться от использования пластика, необходимо расторгнуть договор и закрыть карточный счет. Закрыть карту досрочно можно только через отделение банка, а вот заблокировать любым удобным способом: через интернет, Мобильный банк, по телефону горячей линии.

Прежде чем посещать банк и просить закрыть карту и счет, клиенту нужно:

- Погасить все задолженности с учетом процентов и комиссии за обслуживание пластика. Если закрытие происходит до истечения срока льготного периода, проценты за пользование деньгами платить не нужно. Стоит отметить, что в случае обналичивания кредитки взимается дополнительная комиссия, то есть клиент платит проценты за пользование карточкой и комиссию за получение наличных через банкомат.

- Отключить платные услуги.

- Заблокировать пластик. Стоит помнить, что даже при блокировании банковского продукта, проценты за использованные деньги будут начислены;

- Отказаться от перевыпуска пластика (при блокировке сотрудник банка обязательно уточнит причину предложит перевыпуск продукта, так как самая частая причина звонков с такой просьбой — потеря или кража карты).

Способ 1: Через Сбербанк Онлайн

Полностью закрыть кредитную карту Сбербанка через Сбербанк Онлайн нельзя, но можно заблокировать ее и остановить движение средств по счету. Чтобы полностью отказаться от кредитки, необходимо обратиться в ближайшее отделение банка и написать заявление на отказ от нее (помните про условие: погасить предварительно весь долг).

Чтобы заблокировать карточку через интернет, необходимо:

- Зайти в личный кабинет Сбербанк Онлайн;

- В личном меню нажать на пункт «Операции» и выбрать нужную карточку;

- Нажать на «Заблокировать»;

- Указать причину и подтвердить операцию кодом из смс.

В Сбербанк Онлайн можно заблокировать карты платежных систем: VISA, VISA GOLD, Mastercard и других.

Нужно ли возвращать карту банку?

Карты Сбербанка вида Электрон и Маэстро можно не возвращать. Однако карты классического, золотого и платинового уровня вернуть организации нужно обязательно. Это прописано в условия договора.

Способ 2: В офисе банка

В отделении Сбербанка клиент может не просто заблокировтаь пластик, но и полностью отказаться от него. Чтобы карточка перестала функционировать, клиент должен:

- Предоставить необходимые документы:

- Паспорт;

- Сам пластик;

- Не обязательно: договор при получении банковского пластика.

- Погасить оставшуюся задолженность любым удобным способом и взять справку об отсутствии долга;

- Написать заявление на закрытие счета;

- Совместно с сотрудником банка подписать заявление и отдать пластик.

В присутствии клиента специалист организации разрезает карточку через магнитную ленту и чип. Общая продолжительность полной ликвидации пластика составляет: от 1 до 1,5 месяцев. За это время банк проверяет все безналичные операции, которые могли осуществляться ранее.

Если на счету остались средства, клиент сможет их получить через 45 дней после написания заявления, поэтому важно позаботиться о переводе денег на другой действующий счет заранее

Способ 3: По телефону

Согласно правилам Сбербанка, клиент не может полностью закрыть кредитную карту Сбербанка по телефону. Позвонив оператору по телефону горячей линии банка, он лишь заблокирует ее. Чтобы правильно отказаться от кредитку, нужно лично посетить банк и написать заявление.

Это связано с тем, что сотрудник банка должен убедиться, что закрыть карту пришел именно владелец. Аннулировать действие пластика может родственник или знакомый. Но для такого случая необходимо предоставить генеральную доверенность.

Если у клиента украли пластик или он его потерял, заблокировать банковский продукт можно посредством телефона. Звонить нужно на номер 8-800-55-55-550. Он является бесплатным для всех регионов РФ. Оператору необходимо сообщить паспортные данные и номер карты.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как заблокировать карту Альфа-Банка: просто и быстро

- Грейс период по кредитной карте: что это и как работает

- Как бесплатно проверить долгов у ФССП?

- Стадии банкротства предприятия и упрощенная процедура

- Как перевести с МТС на Теле2 деньги: 3 способа

- Как войти в личный кабинет Тинькофф Банк?

- Очередность выплаты вкладов при банкротстве банка

- Какая разница между аннуитетными платежами по кредиту и дифференцированными

- Как платить алименты, если есть кредиты?

Последствия закрытия долга

Если подойти к процедуре закрытия счета ответственно, о долге по кредитной карте можно будет забыть навсегда

Важно исключить вероятность образования новых задолженностей. Невыплата суммы за обслуживание кредитной карты может привести к нежелательным последствиям, вплоть до судебного разбирательства

Документальное подтверждение

Заявление на закрытие счета не является официальным подтверждением прекращения обязательств перед банком. В некоторых случаях банки отказываются выдавать дополнительные документы, мотивируя тем, что заверенного заявления и чека об оплате вполне достаточно. На самом деле это не так. Банк в обязательном порядке должен выдать официальную справку о том, что счет кредитной карты закрыт и претензии к заемщику отсутствуют.

Вероятные риски

В случае, когда заемщик не выполнил какой-то из пунктов инструкции, его ожидают серьезные последствия:

- начисление штрафов на остаток долга;

- ухудшение кредитной истории;

- обращение в суд.

Иногда банк может не спешить обращаться в суд и ждать пока сумма долга достигнет более внушительных размеров за счет начисленных штрафов. По этой причине заемщик может просто не знать о том, что у него имеется непогашенная задолженность. Если же банк обратился в суд, то единственным подтверждением может стать только официальная справка из банковского офиса о том, что договор закрыт. Без этого документа суд посчитает кредит действительным и обяжет заемщика выплатить задолженность с учетом штрафа.

Важно!

Иногда банковские сотрудники не уведомляют об остатке суммы долга, если речь идет о незначительной сумме. В таком случае судебные разбирательства не грозят, но кредитная история может существенно ухудшиться, так как в базе данных автоматически будет фиксироваться информация о том, что у заемщика имеется непогашенный кредит, по которому отсутствуют регулярные выплаты.

Понятие досрочного погашения кредитной карты

Исходя из самого названия термина, можно сделать вывод, что это внесение на счет полной суммы задолженности. Если вы оплачиваете все и сразу, то это полное досрочное погашение, а если это оплата несколькими частями, большими, нежели обязательный платеж, то это частичное досрочное погашение. Данные понятия можно отнести к любому виду кредитов и в частности к кредитной карте.

В случае кредитной карты процедура досрочного погашения гораздо проще, ведь согласно условиям, банк вам предоставляет определенный период как раз для такой оплаты.

Как правильно погасить кредитную карту?

Когда вы активируете карту и снимаете с нее деньги, начинается отсчет по времени, в течение которого вам предстоит полностью или частично погасить свою задолженность. В случае полной оплаты, необходимо внести полную сумму отрицательного баланса и вывести карту в ноль.

Для оплаты можно использовать любой из доступных способов:

— банкоматы;

— оплата через кассу;

— платежная система Киви, Евросеть, Связной и прочие;

После внесения денег вы уже самостоятельно решаете закрывать ее или оставить себе и время от времени пользоваться по этой схеме.

В случае, если кредитка вам послужила альтернативой потребительскому кредиту, и вы сняли большую сумму, то погасить ее в льготный период вряд ли удастся. В данном случае схема погашения будет подобной тому, как в любом другом кредите. Существенная разница в том, что по кредитной карте банк не ставит ограничений по сроку погашения займа, а также не препятствует вам в досрочном расчете с задолженностью.

Как и в какой срок погасить долги по кредитной карте?

Говоря о сроках, когда нужно оплачивать задолженность, то здесь все индивидуально. Так, не считая грейс-периода, обычно по всем кредитам, в частности по кредитной карте, оплата производится один раз в месяц. Что касается льготного периода, то каждый банк устанавливает его индивидуально, хотя обычно он длится 50 дней. Это следует иметь в виду если вы решили досрочно погасить долг, ведь, оплатив нужную сумму в это время, вы избавите себя от дополнительных трат в виде процентов.

При частичном досрочном погашении, следует понимать, что в виду отрицательного баланса, беспроцентный кредит уже не проходит. Так что, оплачивайте так, чтоб с учетом начисляемых процентов, покрывать больше, нежели их. К примеру, согласно договору вам предстоит оплачивать 1500 рублей ежемесячно. Для досрочного частичного погашения, нужно, чтоб оплачиваемая сумма составляла хотя бы 2000−2500 рублей в месяц.

Независимо от того, в каком из кредитных учреждений вы оформляли карту, во избежание каких-либо недоразумения и сложностей, ваши планы касательно досрочного погашения следует согласовывать с организацией.

Закрытие кредитки с просроченным долгом

Востребованность кредитных карт в современных условиях связана, прежде всего, с тем, что их оформление является одним из самых удобных вариантов взять кредит в банке на достаточно выгодных условиях и использовать его в дальнейшем по усмотрению заемщика. Однако, далеко не каждому клиенту финансовых организаций удается успешно нести финансовое бремя, связанное с использованием кредитных ресурсов. Поэтому в подобной ситуации нередко образуются просрочки по текущим выплатам, которые в конечном итоге приводят к решению о закрытии кредитки.

Процедура отказа от карты с просроченным долгом практически не отличается от той, что была описана выше в пошаговой инструкции

Однако, для успешного ее завершения требуется особое внимание обратить на ряд важных моментов:

- владельцу кредитки требуется погасить не только текущую задолженность и связанные с нею проценты по займу, но и штрафные санкции, начисленные в результате образования просрочек по текущим выплатам;

- поэтому перед тем, как вносить средства, следует уточнить точную сумму долга, которая должна включать все перечисленные виды задолженностей;

- по завершению процедуры требуется получить в банке справку об отсутствии задолженности и уведомление о закрытии счета.

Важно отметить, что процентная ставка по большинству кредитных карт выше, чем при оформлении обычного займа. Наличие просрочек по текущим выплатам, которое приводит к появлению штрафных санкций, делает пользование кредитными ресурсами банка крайне невыгодной финансовой операцией

Очевидная рекомендация в подобной ситуации заключается в том, что перед оформлением кредитки следует тщательно взвешивать имеющиеся финансовые возможности. Это позволит избежать попадания в долговую зависимость от банка.

Как получить справку о закрытии

По истечении времени, отведенного на рассмотрение, посетите банк повторно и запросите справку о закрытии и отсутствии долга. Банк не имеет права отказать в выдаче. Однако некоторые организации взимают комиссию — около 500 р.

Справка — это официальный документ, подтверждающий, что вы исполнили все обязательства перед кредитором. Иногда возникают технические сбои и человеческие ошибки, когда по закрытым кредитам начисляют проценты. Как результат — у добросовестного заемщика портится репутация. Справка об отсутствии задолженности — ваша гарантия и защита от возможного форс-мажора.

Карту похитили

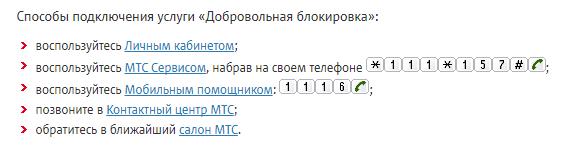

Если кредитная карта потерялась или была украдена, то медлить нельзя. Ошибочно думать, что если на кредитке нет личных средств, то бояться мошеннических списаний не нужно. Это не так, потому что злоумышленник может воспользоваться лимитом, выплачивать который придется владельцу пластика. Поэтому надо срочно заблокировать карточку любым удобным способом:

- позвонить на «горячий» телефон – 900, а после, следуя подсказкам голосового меню, инициировать блокировку;

- войти в интернет-банкинг или мобильное приложение «Сбербанк Онлайн», найти утерянную карту и кликнуть на «Заблокировать»;

- обратиться с паспортом в ближайший офис ФКУ и написать соответствующее заявление.

При краже пластика лучше подключить и полицию. Как можно скорее прийти в дежурную часть и написать заявление об утере карты. В таком случае при мошеннических списаниях заемщик докажет свою невиновность и избежит уплаты дальнейших долгов. Помните, что обязательства по карточному продукту несет ее владелец, и своевременное реагирование поможет застраховать себя от финансовых потерь.

Главное, понимать, что блокировка счета не приравнивается к обнулению и не освобождает заемщика от погашения задолженности. На «замороженный» долг продолжают начисляться проценты, а при пропуске очередного платежа прибавятся неустойка и пени. Поэтому рекомендуется одновременно гасить «минус» и закрывать кредитку.

Сроки и условия

В соответствии с правилами Сбербанка, платежные системы должны проверить и завершить все банковские расчеты с торговыми и сервисными точками. Поэтому счет ликвидируется не ранее, чем через 30 дней после регистрации заявления от держателя кредитки.

В каких случаях закрыть карту нельзя

Банк не вправе отказать заемщику в закрытии картсчета, за исключением двух случаев:

- на карте минусовой баланс;

- на счет наложены ограничения по решению суда (арест).

Прежде чем подавать заявку, необходимо решить проблему с долгами.

Заблокированная

Кредитный пластик Сбербанка может быть заблокирован по разным причинам: кража, утеря, если банкомат изъял карту, систематические просрочки или арест судебными приставами. Для закрытия заблокированной карточки обратитесь в офис кредитора и напишите заявку. При наличии задолженности сначала необходимо восполнить кредитный лимит и оплатить комиссии за доп. услуги. Если долгов нет, сотрудник банка сразу уничтожит карточку.

Просроченная

Стандартный срок действия кредитной карты составляет 3 года. Просроченная карта блокируется автоматически. Если срок действия прошел более 30 дней назад, а после этого карта не перевыпускалась, счет по ней можно закрыть в течение 2 дней. В этом случае не придется ожидать стандартного 30-дневного срока. Но такой вариант возможен, если все долги по кредитке погашены. В противном случае заемщику сначала необходимо внести полную сумму задолженности. По просроченной карте это можно сделать только через кассу Сбербанка. Как только деньги поступят на баланс, менеджер Сбербанка зарегистрирует заявление на ликвидацию картсчета.

Украденная

Если кредитка украдена или утеряна, рекомендуется сразу ее заблокировать одним из перечисленных выше способов:

- в мобильном банке;

- через интернет;

- в call-центре;

- в офисе кредитора.

Если клиент планирует использовать кредитку и дальше, потребуется перевыпуск карты с изменением реквизитов. При желании расторгнуть договор кредитования необходимо полностью закрыть долг. Сумму задолженности вместе с комиссиями и штрафами можно внести наличными в кассе Сбербанка. Средства будут мгновенно зачислены на кредитный счет, после чего сотрудник уничтожит пластик. Картсчет будет закрыт через 30 дней.

В другом регионе

Держатели карт Сбербанка имеют право расторгнуть договор в любом регионе РФ. Процедура стандартная — посетить офис, предъявить паспорт и написать заявление. Наряду с заявлением об аннулировании счета требуется оформить заявку о переводе по форме 143. Этот документ нужен сотрудникам кредитора для закрытия картсчета по месту его ведения.

При отсутствии задолженности менеджер регистрирует заявление и разрезает пластик.

А может оставить все как есть?

Даже кредитки без долгов нужно блокировать при их не востребованности. Если все оставить, как есть, будут нежелательные последствия. Так, лежащие дома кредитные карты нередко становятся причиной для отклонения заявки на потребительский кредит или ипотеку. В лучше случае – снижении запрашиваемой суммы или повышения итоговой ставки.

Происходит подобное из-за того, что ФКУ при рассмотрении анкеты рассчитывает не только доходы, но и расходы. К последним причисляются и возможные траты по кредитке, так как заемщик может активировать и растратить лимит. Все это сказывается на расчетах и на конечных условиях. Поэтому перед ипотекой или крупной ссудой лучше распрощаться с неактивными картами.

Неактивированную карту просто выбрасывать нельзя. Во-первых, ей могут воспользоваться злоумышленники. Во-вторых, необходимо закрывать привязанный к пластику кредитный счет. Не забывайте, что блокировка кредитки не освобождает держателя от начисления процентов. Не спасет и заканчивающийся срок действия – многие карточки автоматически перевыпускаются.