Дебетовая карта халва с кэшбэком

Содержание:

- Как пользоваться картой

- Описание карты-рассрочки

- Сервисы дистанционного обслуживания

- Где оформить и погасить ипотеку ПАО Банка «ФК Открытие»

- Газета СЕВЕРГАЗБАНКА

- Тарифные планы

- Русский Стандарт Travel Platinum — 1,75% баллами Travel от суммы каждой покупки

- Готовые решения по ипотеке в Газпромбанке

- «Так в чём же подвох»?

- Общие условия получения

- Статьи об ипотеке

- Популярные застройщики Москвы

Как пользоваться картой

Пользоваться картой «Халва» – легко и просто! Это не сложнее, чем оплатить товар кредиткой. Не нужно указывать дополнительные данные или предъявлять документы от банка. Вы просто расплачиваетесь картой на кассе, после чего выплачиваете разбитые на периоды платежи.

При совершении оплаты стоимость каждого товара разбивается на равные ежемесячные платежи. Если у вас несколько текущих покупок, то по итогу месяца автоматически подбивается сумма платежей, и вы видите, какой общий платеж должны вносить ежемесячно (до 15 числа).

Теперь вы понимаете, как работает карточка «Халва». Всё просто и без лишних сложностей! При этом в мобильном приложении легко отслеживать затраты и контролировать их. Алгоритм здесь совершенно прозрачен.

Остается главное – наслаждать долгожданным приобретением и вовремя пополнять счет, тем самым не допуская задолженности по рассрочке!

Дополнительно советуем вам ознакомиться с информацией о карте рассрочки «Совесть» от Киви-банка.

Погашение – как вносить ежемесячный платёж

Первое, что необходимо знать о погашении долга по кредитной карты рассрочки Халва от Совкомбанка – сроки погашения задолженности.

Существует ряд способов погашения задолженности, среди которых каждый найдет удобный:

- Терминалы в отделениях «Совкомбанка». Внести денежные средства с помощью терминала – самый простой и быстрый способ. Комиссии за внесение средств через терминал нет. Практически в каждом годе РФ есть несколько отделений банка. Адреса отделений опубликованы на официальном сайте.

- Отделения Почты России. Удобно работать с Почтой России, если в вашем населенном пункте нет офисов финансового учреждения.

- Терминалы и кассы сторонних финансовых организаций (учитывайте комиссию, которую организации устанавливают по своему усмотрению)

- Через интернет-банк.

- Банковским переводом по реквизитам.

Стоит учесть, что при внесении ежемесячного платежа через кассу «Совкомбанка» взимается небольшая комиссия в размере 100 рублей. Поэтому, мы советуем пользоваться терминалами самообслуживания. Тем более, сотрудник банка поможет, если возникнут сложности при его использовании.

Интернет-банкинг

После подписания договора клиент получает доступ в специальный сервис банковской карты рассрочки «Халва» на сайте программы (онлайн-банкинг), а также может скачать официальное приложение для мобильного телефона.

Стоит отметить, что кредитная карта «Халва» активирована сразу после получения и дополнительная активация не требуется.

Как получить доступ к персональной странице в Совкомбанке? Очень просто! В договоре прописан логин. Пароль же выдается отдельно – непосредственно при заключении договора. Точнее, он приходит в смс-сообщении, что гарантирует полную безопасность и конфиденциальность.

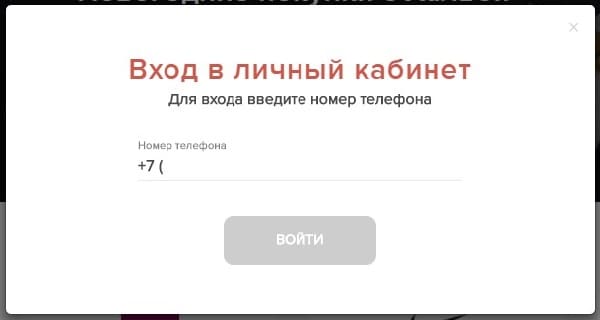

Чтобы войти в онлайн-банкинг, посетите официальный портал программы halvacard.ru. Далее нажмите кнопку «Вход». На скриншоте ниже расположение ссылки показано наглядно:

Вы попадете на страницу, где необходимо ввести номер мобильного телефона, который указывался при заключении договора на карту беспроцентной рассрочки «Халва». Заполните поле и нажмите кнопку «Далее». После вам понадобится только пароль, который был получен ранее в виде смс-сообщения.

Заполните поле и нажмите кнопку «Далее». После вам понадобится только пароль, который был получен ранее в виде смс-сообщения.

В сервисе интернет-банкинга есть возможность:

- проверить баланс на счете;

- узнать подробности о проведенных операциях;

- посмотреть сумму долга по текущим рассрочкам;

- проверить сумму ежемесячного платежа.

Пользование персональным кабинетом совершенно бесплатно и позволяет следить за расходами и контролировать погашение беспроцентного кредита.

Описание карты-рассрочки

Такие карты — достаточно новый банковский продукт, на сегодняшний день их насчитывается не слишком много. Карта Халва от Совкомбанка относится как раз к таким платежным инструментам. Механизм прост: клиент оплачивает картой какую-то покупку и начинает равными частями возвращать долг. Делается это каждый месяц.

Особенно удобно расплачиваться, когда совершена одна покупка: сумма не меняется и заемщик наглядно видит свой долг и остаток по нему. Платежи идут одинаковыми суммами без процентов, но ровно до тех пор, пока клиент не допускает просрочки. В этом случае сразу же начисляются штрафы и проценты за пользование деньгами банка.

То есть карта-рассрочка автоматически превращается в самую обычную кредитку. Это не противоречит правилам и прописано в договоре. При оформлении карты-рассрочки точно так же заключается договор, ведь, по сути, это та же кредитка с установленным лимитом.

Условие остается одним и тем же — не нарушать график платежей

В любом случае при заключении договора нужно тщательно с ним ознакомиться. Особенно рекомендуется обратить внимание на кредитную ставку банка, размер штрафов и пени, предусмотренные за просрочку платежа

Сервисы дистанционного обслуживания

Поскольку клиент может проживать в населенном пункте, в котором отсутствует операционный офис Совкомбанка, то финансовое учреждение предусмотрело сервис дистанционного обслуживания.

Базовым является личный кабинет на сайте банка, также предусмотрено специальное приложение для мобильных телефонов. Пользователь может пользоваться любым вариантом дистанционного обслуживания.

Порядок регистрации личного кабинета на сайте

Для работы через личный кабинет необходимо:

- Зайти на портал Совкомбанка и найти в верхнем правом углу диалогового окна кнопку, позволяющую войти в личный кабинет.

- В дополнительном окне выбрать процедуру регистрации нового клиента, а затем ввести 16-значный номер карты. Если карта выпущен а виртуальном виде, то в поле указывается номер заключенного договора. После подтверждения введенных данных генерируется код, который приходит в виде СМС на номер телефона, указанный в договоре.

- Ввести код, а затем выбрать вариант входа в личный кабинет. Банк предусматривает процедуру аутентификации по номеру телефона (жестко прописывается и не может быть изменен в дальнейшем) или по логину (имя пользователя создается в соответствии с рекомендациями).

- Создать пароль, который состоит из комбинации букв латинского алфавита, чисел и дополнительных символов (в диалоговом окне приводятся советы по созданию кода, устойчивого к процедуре машинного подбора). В случае утраты логина и пароля предусмотрен механизм повторной регистрации, в процессе ввода данных банк может запросить дополнительную информацию (например, фотографию клиента и полное имя).

Мобильное приложение

При работе через мобильное приложение необходимо:

- Сохранить дистрибутив утилиты, доступной для смартфонов на базе iOS или Android (имеется в магазинах App Store и Play Маркет соответственно). Если приложение уже установлено, то необходимо проверить возможность обновления софта до последней версии.

- Нажать на кнопку входа в мобильный банки и выбрать в открывшемся окне регистрацию нового клиента.

- Ввести 16-значный номер карты, если карта выпущен а виртуальном виде, то в поле указывается номер заключенного договора. После подтверждения введенных данных генерируется код, который приходит в виде СМС на номер телефона, указанный в договоре.

- Выбрать способ входа в личный кабинет, банк предусматривает процедуру аутентификации по номеру телефона (жестко прописывается и не может быть изменен в дальнейшем) или по логину (имя пользователя создается в соответствии с рекомендациями).

- Создать пароль, который состоит из комбинации букв латинского алфавита, чисел и дополнительных символов (в диалоговом окне приводятся советы по созданию кода, устойчивого к процедуре машинного подбора). В случае утраты логина и пароля предусмотрен механизм повторной регистрации, в процессе ввода данных банк может запросить дополнительную информацию (например, фотографию клиента и полное имя). Логин и пароль используются для доступа в кабинет при утере короткого ПИН-кода.

- Сформировать короткий ПИН-код, необходимый для быстрого доступа (процедура не является обязательной).

Где оформить и погасить ипотеку ПАО Банка «ФК Открытие»

Газета СЕВЕРГАЗБАНКА

Выпуск #10

- «Доверяй, но проверяй». Как не стать жертвой психологических уловок кибермошенников, обезопасить свои финансы, правильно расплачиваться пластиковой картой и корректно пользоваться удаленными каналами банковского обслуживания

- «Личный счет». Что выгоднее – купить квартиру с отделкой или делать ремонт самостоятельно? Анализируем плюсы и минусы нового тренда

Выпуск #9

- Ипотечное кредитование становится доступнее: благодаря госпрограмме можно получить «семейную ипотеку» по сниженной ставке – 4,85% годовых.

- Кэшбэк повышенной мощности – до 30%. Всё о новой программе лояльности СЕВЕРГАЗБАНКА.

- Личные финансы: кому на пенсии жить хорошо? Сравниваем размеры пенсионных выплат и социальных пособий в разных странах.

Выпуск #8

- Финансовой грамотности все возрасты покорны: каковы особенности пользования финансовыми услугами для молодежи и людей старшего возраста?

- Расход для экономии. Как получить кредит и с помощью банковской карты обеспечить снижение ставки до 7,9% годовых?

- Ипотека переходного периода. С 1 июля 2019 года застройщики переходят в режим проектного финансирования. Что изменится для ипотечных заемщиков?

Выпуск #7

- Деньги должны работать: куда вложить средства, чтобы они не только сохранились, но и принесли доход? Обзор всех инвестиционных инструментов.

- Делаем онлайн шопинг максимально выгодным и становимся продвинутым покупателем на интернет-площадках.

- Как грамотно подойти к вопросу ремонта и пройти этот период с наименьшими потерями нервов и денег.

Выпуск #6

- Кредитная перезагрузка: какова сегодня роль кредитования в жизни россиян, как оптимально пользоваться кредитными возможностями в различных жизненных ситуациях.

- Особенности государственных программ военной и семейной ипотеки.

- Как сэкономить на оплате ЖКХ.

- Достижение заветной цели можно застраховать. Используем накопительное страхование жизни.

Выпуск #5

- Превращаем мечты в реальность. Как контролировать расходы и составлять план персональных финансов.

- Как инвестировать безопасно, выгодно и быть защищенным. Все об инвестиционном страховании жизни (ИСЖ).

- Пенсионный кэшбэк. Пользуемся банковской картой и пополняем личный пенсионный счет.

Выпуск #4

- Как покрыть все финансовые потребности. Всё о кредитной карте, потребительском кредите и овердрафте

- Ипотека без проблем: как получить одобрение в банке

- Советы начинающему инвестору. Индивидуальный инвестиционный счет или паевой инвестиционный фонд

- Индивидуальная пенсия может быть больше государственной

- Что должен знать каждый о криптовалютах

Выпуск #3

- Как уменьшить платежи по ипотеке (рефинансирование)

- Покупаем «домик в деревне» (ипотека)

- Повысить доходность сбережений? Легко! С помощью индивидуального инвестиционного счета.

- Больше, чем просто подарок (монеты и подарочные пластиковые карты)

- Ставка гибче, возможностей больше (потребительские кредиты)

Выпуск #2

- Купил квартиру – получи вычет. Все о налоговых вычетах.

- Берегите кредитную историю смолоду

- Квартира за квартиру. Альтернативные сделки в недвижимости.

- Как свободные деньги могут работать на бизнес?

- Бизнес-интервью с председателем совета директоров ГК «Вологодские лесопромышленники» Александром Чуркиным

Выпуск #1

- Купить нельзя копить (ипотека)

- Детям о финансах

- Как выгодно купить автомобиль в кредит

- Финансирование отставки (пенсионный план)

- Миллиарды для будущего (инвестиции в инфраструктуру)

- Как малому бизнесу взять кредит в банке и не разориться

- Бизнес-интервью: Генеральный директор компании «Русские краски» Валерий Абрамов

Тарифные планы

Существует три главных тарифных плана для пользователей карточки Совкомбанк.

Стандартный

Срок отсроченного платежа по кредитному продукту составляет до 18 месяцев. Деньги наличными снимают без процентов в отделении Совкомбанка и точках самообслуживания по стране. Наличные из лимита снимаются с учётом 2,9% от суммы операции + 290 рублей.

Защита платежа

Кредитный продукт с функцией безопасности оплаты сохранит деньги на кредитке. Операции сопровождаются смс-оповещениями на указанный номер телефона. Это безопасно и удобно, так как действие по карточке и операции можно отследить по времени.

АвтоХалва

Проценты при оплате и cash back зависят от даты выпуска. Этот тип тарифа характеризуется функцией усиленной рассрочки с периодом для приобретения заправочных и автомобильных товаров, увеличенным на пару месяцев.

Максимальный лимит также доходит до 350000 рублей, но эта огромная сумма должна обеспечиваться высокими доходами физлица и гарантией стопроцентной оплаты. На личный остаток начисляется до 7,5% годовых.

Кредитный продукт «Халва» подходит гражданам, планирующим выгодные приобретения различного характера. Это возможность оплачивать выбранные товары, не выходя из дома, копить и зарабатывать бонусы для последующей оплаты.

Известная, постоянно развивающаяся кредитная организация ПАО Совкомбанк зарекомендовала себя на рынке как надежного партнера. Внедренные новые технологии, опции и предложения делают все для удобства своих клиентов.

При добросовестном подходе к обязанностям, выгода будет ощутима всем – и кредитору и заемщику.

Русский Стандарт Travel Platinum — 1,75% баллами Travel от суммы каждой покупки

Готовые решения по ипотеке в Газпромбанке

«Так в чём же подвох»?

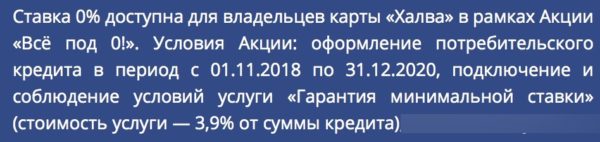

Подвох №1 — услуги «Гарантия минимальной ставки» и «Финансовая защита»

Услуга «Гарантия минимальной ставки стоит денег — за неё придется заплатить 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц «Совкомбанка». Причем отдать их надо сразу, а отказаться от услуги нельзя — иначе вы сразу «вылетаете» из акции.

А что за «Финансовая защита»? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради — наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но — из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

Конечно! Но только если не поддаться на этот и другие подвохи:

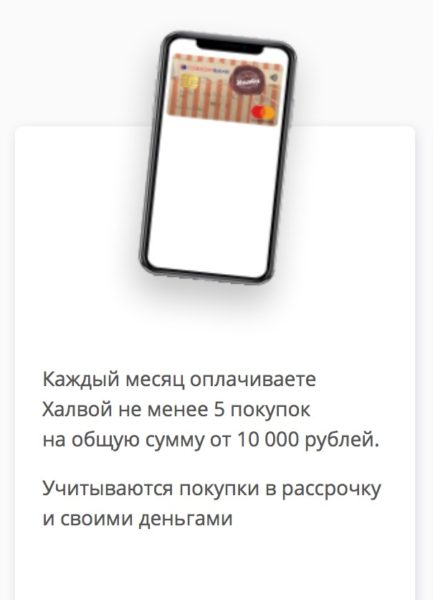

Подвох №2 — правило «5 х 10 000»

«Совкомбанк» потребует, чтобы вы оформили карту «Халва» и соблюдали её условия по кэшбэку:

- делали как минимум 5 покупок по карте «Халва»…

- …на общую сумму в 10 000 рублей за расчетный период. К пенсионерам требования мягче — 5 000 рублей.

Что здесь не так?

1. «Что-то с памятью моей стало». Мой печальный опыт: в 2019 году я, как и все держатели «Халвы», участвовал в акции на кэшбэк 35% с одной покупки в магазинах-партнёрах. Условия тогда, конечно, были пожёстче — совершать у партнёров от 5 покупок на общую сумму 10 000 рублей в расчетный период в течение 6 месяцев. До июля я всё выполнял — а потом как-то расслабился, не проконтролировал (думал, что в любом случае уже потратил нужную сумму денег)… и в ходе беседы с техподдержкой обнаружил, что не выполнил условие по партнёрам. В результате «Совкомбанк» отказал мне в выдаче промокода на скидку в 35%.

Я остался без скидки — а вы можете остаться без возврата процентов по своему кредиту. Ситуаций, в которых вы можете не потратить деньги так, как требует банк — сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так — сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Вот так вот. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

2

Обратите внимание — проводить по карте 5 покупок на 10 тысяч нужно не за месяц, а за расчетный период. Что это? Он считается от даты заключения договора

Например, у меня это — 18-е число каждого месяца. Расчетный период длится ровно месяц, т.е. до 18-го числа следующего месяца.

Поняли, в чём подвох? Человек оформил кредит по акции и думает: «5 покупок на 10 тысяч надо сделать до 31-го». А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй — сразу «красная карточка». И прощайте, проценты по кредиту!

Подвох №3 — Платить «от и до»

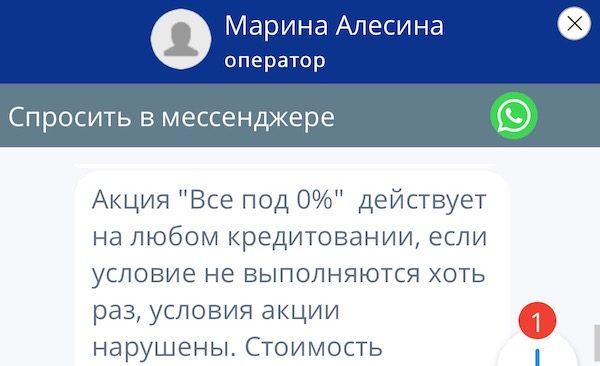

В рамках акции «Всё под 0!» «Совком» запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно — не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение — это уже из разряда «маленьких хитростей». Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 — Требования к клиенту

Еще один — правда, небольшой — подвох заключается в требованиях к клиенту от «Совкомбанка»:

- Возраст клиента — от 20 до 85 лет;

- Сумма кредита — на сайте почему-то указано от 200 000, но в поддержке мне рассказали, что 0% предложат и для гораздо более скромных сумм;

- Срок кредита — от 6 месяцев;

- Стаж — от 4 мес.

- Доход — от 12 000 рублей для Москвы и от 8 000 для регионов;

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика — от 45 лет.

Документов много не понадобится: паспорт и ещё один документ, удостоверяющая личность — права, загранпаспорт.

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту — т.е. те проценты, которые вернут — снизят до минимума — будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

Общие условия получения

Для выпуска карты от Вас потребуется обратиться в отделение Совкомбанка с паспортом и заполнить заявление на выпуск карты. По факту готовности пластика вам на телефон, указанный в заявлении, поступит смс-сообщение о том, что Вы можете прийти и получить карту. При получении карты потребуется ваш паспорт.

Чтобы Вам было удобно пользоваться картой и контролировать операции по счету, рекомендуется сразу же подключить интернет-банк. Документ с логином для входа в личный кабинет Вам выдаст сотрудник, пароль поступит в течение суток на ваш телефонный номер.

Статьи об ипотеке

Где лучше взять ипотеку?

Как правильно выбрать кредит на недвижимость?

Расчет ипотеки при заниженной стоимости квартиры

Как правильно подобрать жилищный займ