Какие банки дают кредиты пенсионеру под залог недвижимости

Содержание:

- Как повысить шансы на одобрение кредита с залогом

- Какие требования предъявляются к клиентам

- Выгодно ли пенсионеру получить кредит под залог недвижимости?

- Особенности залоговых кредитов для пенсионеров

- Воспользуемся специальным калькулятором

- Условия для получения

- Условия получения кредита под залог

- Документы на заемщика

- Требования к залогу и заемщику

- Взять кредит под залог недвижимости пенсионерам

- Какие банки одобряют такой вид ссуды

- Что может стать залогом по кредиту

- Другие предложения банков

- Банки, дающие кредит под залог недвижимости для пенсионеров

- Что выбрать: ИП (индивидуальный предприниматель) или ООО

- Основные сведения

- В какие банки стоит обращаться

Как повысить шансы на одобрение кредита с залогом

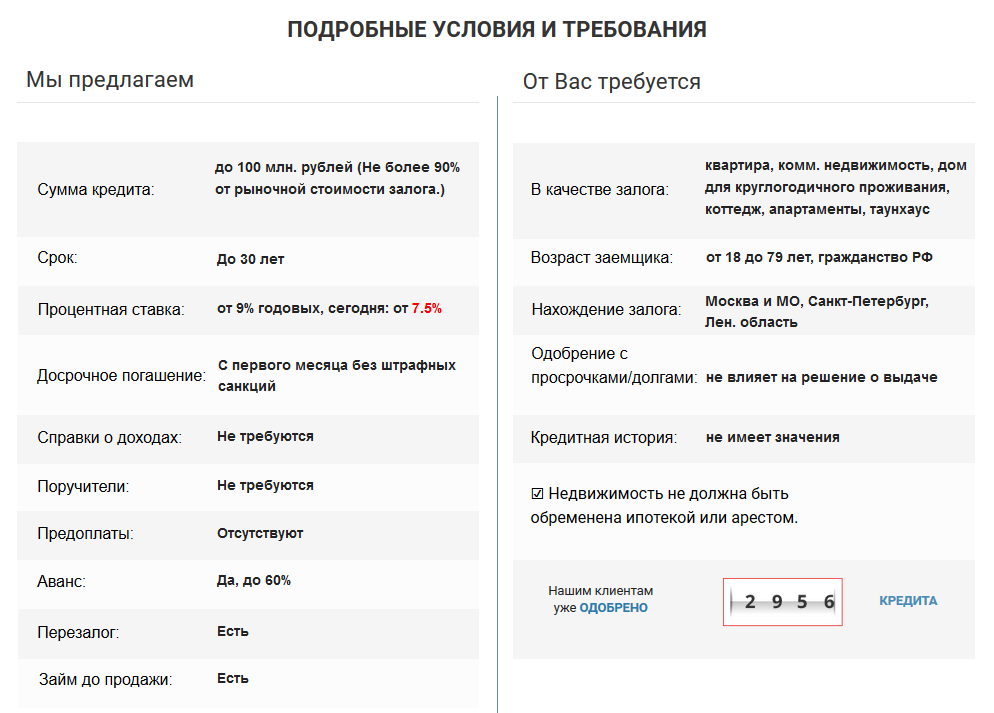

Чтобы с большой вероятностью получить кредит, можно обратиться к брокеру. Компания «LEGKO-ZALOG» (http://www.legko-zalog.com/) поможет быстро найти и получить выгодное предложение любому заемщику, в том числе достигшему пенсионного возраста. Можно получить максимально сто миллионов российский рублей на срок до тридцати лет под 9% годовых. Реально взять аванс, перезаложить собственность или получить заем до продажи объекта.

Максимальный возраст клиента — до 79-и лет. В залог принимаются жилые дома, коммерческие объекты, коттеджи, апартаменты, квартиры, таунхаусы. Но недвижимость должна находиться в Санкт-Петербурге, Москве или областях этих городов.

Какие требования предъявляются к клиентам

Пенсионер, рассчитывающий взять кредит, должен быть:

- младше максимального возраста на момент полного погашения: обычно верхние границы – 65-75 лет;

- гражданином с регистрацией в России (постоянной или временной);

- владельцем недвижимой собственности (необязательно: залог может предоставить созаемщик, поручитель или третье лицо – залогодатель);

- платежеспособным, имеющим стабильный доход (желательно наличие дополнительного дохода помимо пенсии).

Еще одно возможное требование – положительная кредитная история без многочисленных и действующих просрочек, без активных иных кредитов.

Выгодно ли пенсионеру получить кредит под залог недвижимости?

Залог является наиболее выгодным способом вызвать доверие банка и получить одобрение. Такой займ отличается следующими преимуществами:

- низкие процентные ставки;

- возможность взять крупную сумму;

- длительный срок погашения.

Тем не менее, есть и несколько минусов:

- сложный процесс оформления;

- обязательное страхование;

- большое количество документов.

Максимальный возраст указывается на момент погашения кредита, поэтому у пенсионера будет ограниченный период времени на закрытие задолженности, даже если условия предполагают больший срок. Именно потому такой вариант доступен не в каждом банке.

Особенности залоговых кредитов для пенсионеров

Рассмотрим важные особенности кредитов для пенсионеров:

- Обязательное соответствие требованиям. Прежде всего, это ограничения по возрасту, но есть и ряд прочих обязательных к выполнению условий.

- Обязательное обеспечение. Его функцию выполняет залог недвижимого имущества.

- Специальные условия. Во-первых, у некоторых кредитных организаций есть отдельные программы для категории россиян, достигших пенсионного возраста. Во-вторых, залог позволяет улучшать условия: понижать ставку, увеличивать размеры суммы, продлевать сроки кредита.

- Страхование. Имущественное страхование закладываемого жилья обязательно, но многие кредиторы также требуют страхования здоровья и жизни, чтобы нейтрализовать риски неуплаты кредита при смерти или повлекшей наступление недееспособности болезни плательщика. Также может предусматриваться комплексное страхование всех возможных рисков.

- Права собственности. Объект принадлежит собственнику по-прежнему, но залог накладывает обременение и запрещает некоторые действия с недвижимостью: продажу, дарение, размен и обмен, переоформление. Ремонтировать и сдавать жилье в аренду, а также прописывать в нем людей можно с согласия кредитора.

Это основные особенности, но есть и другие, определяемые конкретными кредиторами и зависящие от программ кредитования.

Воспользуемся специальным калькулятором

Предварительный расчет ежемесячного платежа позволит правильно оценить свои финансовые возможности, прежде чем оформить ссуду под залог имущества. Для этого можно воспользоваться кредитным калькулятором на сайте Сбербанка.

- Зайдите на официальный портал кредитора.

- Выберите раздел «Кредиты», а внутри него «Нецелевой кредит под залог недвижимости».

- Укажите стоимость залогового имущества, сумму займа и срок его выплаты. Если у вас есть зарплатная карта Сбербанка, поставьте галочку в соответствующем поле. При желании застраховать свои жизнь и здоровье выберите данный пункт для корректного расчета ставки.

В поле справа будет произведен автоматический расчет процентной ставки, ежемесячного платежа и рекомендуемой суммы дохода. Полученные показатели носят предварительный характер, при оформлении кредита они могут измениться.

Условия для получения

Зачастую банки не хотят давать кредиты пенсионерам по причине отсутствия гарантии выплаты. Пенсионное пособие небольшое, работы у заемщика нет, возраст достаточно большой. Банк несет повышенный риск невозврата, поэтому при его согласии на выдачу кредита существует два условия:

- Ограничение возраста заемщика. Каждый банк может ставить свою цифру, чаще всего максимальный возраст, при котором банк может выдать деньги – это 75 лет. Заемщики старшего возраста будут отклоняться.

- Обязательное страхование жизни и здоровья клиента.

Если оформлять кредит под залог недвижимого или иного ценного имущества, банк будет более благосклонен, так как это помогает вызвать доверие у кредитора. Такие сделки отличаются следующим:

- Низкой процентной ставкой.

- Продолжительностью срока выдачи в большую сторону.

- Крупными суммами кредита.

Выбрав оформление недвижимости под залог, пенсионер получает:

- Возможность взять как целевой, так и не целевой потребительский кредит.

- Доступно оформление займа на приобретение транспортного средства.

- Шанс оформить на себя ипотеку.

Лицо пенсионного возраста может оформить на себя кредитную карту выбранного банка с одобренным лимитом. Это небольшой займ, которым можно пользоваться в удобное время без оформления дополнительных документов.

Условия получения кредита под залог

При принятии решении о выдаче кредита банк тщательно оценивает потенциального клиента на предмет соответствия его своим внутренним требованиям. Кроме этого, при оформлении залога оценивается не только сам обратившийся за займом гражданин, но и то имущество, которое будет использовано в качестве обеспечения.

Возраст

Многие банки не выдают кредит гражданам, которые старше 65 лет. Однако некоторые финансовые учреждения работают с пенсионерами. При этом возраст последних не должен составлять более 75 лет. Исключением в данном случае является «Совкомбанк», кредитующий граждан в возрасте до 85 лет, а также «Почта Банк», который вовсе не предъявляет требований к количеству прожитых лет своих клиентов.

Внимание! Банки учитывают максимальный возраст на момент окончания действия кредитного договора, а не в момент его заключения.

Уровень дохода

Потенциальный заемщик должен подтвердить свою финансовую состоятельность. Так, доходом пенсионера является пенсия, а для тех из них, кто работает – пенсия и заработная плата в совокупности. При расчете суммы ежемесячного платежа банком учитывается то обстоятельство, что после его совершения у гражданина должна оставаться на руках сумма, составляющая не меньше прожиточного минимума.

Кроме этого, обстоятельствами, значительно увеличивающими шансы на одобрение займа с выгодными условиями, являются:

- положительная кредитная история;

- страхование жизни и здоровья.

Требования к недвижимости

Требований к недвижимости у банков значительно больше, чем к самому заемщику, однако вся суть их сводится к тому, что она должна обладать достаточной ликвидностью. Под последней следует понимать совокупность свойств, обеспечивающих возможность ее беспрепятственной и наиболее выгодной реализации в случае неисполнения заемщиком своих обязательств.

При этом практически не имеет значения, какой тип недвижимости становится залоговым имуществом.

Это могут быть:

- квартиры;

- дома;

- земельные участки;

- дачные участки;

- гаражи;

- коммерческие и производственные помещения.

Отдельно следует рассмотреть возможность передачи в залог доли в праве на недвижимое имущество. С точки зрения законодательства это возможно, однако на практике банки не часто принимают их в качестве обеспечения. Это связано с тем, что доли в праве имеют крайне низкую ликвидность на рынке недвижимости.

Документы на заемщика

Для получения кредита заемщик в банк должен предоставить пакет документов, состоящий из:

- российского гражданского паспорта;

- второго удостоверяющего личность документа (например, СНИЛС, загранпаспорта, ИНН, водительского удостоверения);

- пенсионного удостоверения, подтверждающего выход на пенсию;

- подтверждающего доходы документа: справки из Пенсионного фонда о факте начисления и размере получаемой пенсии (при трудоустройстве предъявляется 2-НДФЛ, а также копия трудовой книги или договора);

- документации на недвижимость.

Этот перечень стандартен для всех банков, но кредитор может запросить дополнительные бумаги. Точный список выясняйте у кредитора.

Требования к залогу и заемщику

Берёте ли вы кредиты?

Да, это нормально 26.15%

Только в крайнем случае 23.85%

Приходилось, но больше не буду 18.79%

Нет, никогда не брал 31.21%

Проголосовало: 910

Под залог принимаются исключительно имущественные недвижимые объекты. Как выкупаемые заемщиками за счет кредитных средств, так и имеющиеся у них до заключения сделки с банком. Они выступают для Сбербанка гарантом исполнения должником его обязательств. При этом заемщик должен в обязательном порядке застраховать закладываемое имущество.

Альтернативы залога:

- жилой объект: квартира, частный дом в полном или долевом выражении (дом закладывается вместе с землей в собственности);

- непосредственно земля без построек;

- гараж с землей под ним или без таковой в собственности.

Требования к пользователям займа с залогом:

- Гражданство исключительно РФ.

- Наличие прописки: постоянной или временной.

- Наличие рабочего стажа для трудоспособного населения, переходящего в дальнейшем в пенсионную категорию: на настоящем месте трудоустройства от 6 месяцев и общий продолжительностью 1 год за последнюю пятилетку.

Кредиты под залог не выдаются следующим лицам:

- находящимся на руководящих должностях небольших предприятий;

- являющимся собственниками некрупных компаний с долей больше 5%;

- членствующим участникам крестьянского хозяйства;

- ИП.

Ко всем созаемщикам применяются равные требования. При этом к обслуживанию кредита с залогом в обязательном порядке подключается платежеспособный супруг титульного заемщика. Исключения делаются для супругов неграждан РФ или находящихся в брачном союзе с титульным заемщиком по действующему брачному договору. Их привлечение невыгодно для Сбербанка.

Взять кредит под залог недвижимости пенсионерам

Получить кредит под залог недвижимости могут и работающие, и неработающие пенсионеры. В чем особенности такого вида обеспечения:

| Кредитор предъявляет определённые требования к залогу | Которым должна соответствовать квартира |

| Максимальная сумма кредита будет зависеть от стоимости объекта залога | Обычно она не превышает ее 70% |

| Квартира всегда оценивается перед тем, как документы, в том числе отчет | Будут представлены в банк |

| Предмет залога подлежит страхованию | Причем данное требование законно и не может быть оспорено клиентом |

Кредит под залог квартиры пенсионерам после 65 лет предусматривает предоставление денежных средств без целевого использования.

Нужные документы

Для оформления кредита под залог необходимо представить в банк вместе с заявкой следующий комплект документов:

- паспорт гражданина РФ;

- справка о размере пенсии;

- если пенсионер продолжает свою трудовую деятельность – справка о заработной плате;

- пенсионное удостоверение;

- свидетельство о праве собственности на недвижимый объект;

- справки об оплате коммунальных платежей;

- согласие, заверенное нотариусом, всех проживающих в квартире или доме лиц на залог недвижимости;

- документы из БТИ;

- выписка из домовой книги для выявления лиц, зарегистрированных в квартире или доме;

- выписка из единого реестра об отсутствии обременений на недвижимость;

- отчет об оценке объекта.

Банки, который выдают займ в Москве

Многие банки предпочитают не связываться с пенсионерами и определяют предельный возраст заемщиков – 55 лет (женщины), 60 лет (мужчины).

Тем не менее, получить подобные займы предлагают крупные участники банковского рынка, например, Сбербанк, Россельхозбанк и Совкомбанк, а также некоторые другие.

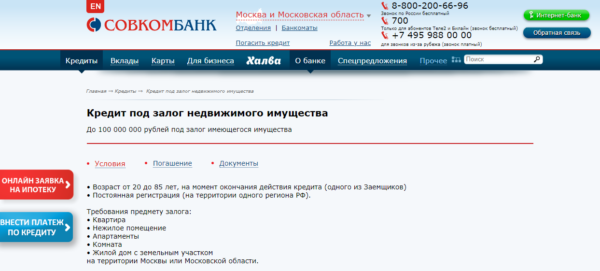

Совкомбанк

В Совкомбанке клиенты могут получить кредит под залог недвижимости в размере до 30 млн. рублей. Предельный возраст заемщика – 85 лет (на момент погашения обязательства).

Банк предъявляет следующие требования к объекту залога:

| Недвижимость не должна находиться в аварийном состоянии | Или стоять на учете на капремонт или снос |

| В отношении квартиры не должны быть оформлены какие-либо договоры | В том числе дарения, которые направлены на ее отчуждение третьим лицам |

Кредит можно получить на срок до 120 месяце. Размер процентной ставки при этом составит 18,9% годовых. Предельная сумма займа – 60% от стоимости залога.

Сбербанк

Сбербанк предлагает клиентам нецелевой кредит под залог недвижимости. Данные средства предоставляются на следующих условиях:

| Процентная ставка | От 14% |

| Срок кредитования | До 20 лет |

| Сумма займа | До 10 млн. рублей |

Предельный возраст заемщика – до 75 лет (на момент погашения полной суммы долга).

В Сбербанке действуют и иные программы кредитования для данной категории лиц.

Россельхозбанк

Максимальная сумма кредита – 1 млн. рублей. Срок кредитования – до 5 лет, процентная ставка – от 18,9%.

Также у банка есть специальная программа для пенсионеров без необходимости предоставления обеспечения.

Средства выдаются на следующих условиях:

| Сумма кредита | До 500 тыс. рублей |

| Срок кредитования | До 7 лет |

Процентная ставка определяется сроком кредитования, а также тем фактом – получает ли клиент пенсию в данном банке или нет. Минимальный размер ставки – от 13,9%.

ВТБ 24

В ВТБ 24 нет специальной программы кредитования для пенсионеров. Причем возможность взять средства в данном банке не будет действовать даже при наличии предоставления залога.

Кстати, в настоящее время в ВТБ 24 действует несколько программ кредитования наличными денежными средствами, но они не требуют обеспечения.

Процентные ставки

Пролётные ставки определят размер переплаты по кредиту

Именно поэтому клиенты всегда уделяют этому пристальное внимание при оценке того или иного предложения банка

Учитывайте, что в своей рекламе кредиторы всегда указывают минимальные размеры процентных ставок. Их реальная сумма может значительно отличаться.

Ее размер будет зависеть от срока и суммы займа, а также от степени доверия банка. Кредитор оценивает свои риски перед выдачей средств клиенту. Чем они выше, те больше будет процентная ставка.

При предоставлении залога клиент предпринимает попытку свести их к минимуму. При этом он может претендовать на выдачу средств под меньший процент и в большем размере.

Что касается ставок для пенсионеров, то они, как правило, выше тех что предусмотрены для клиентов, не достигших пенсионного возраста.

Какие банки одобряют такой вид ссуды

Практически все банковские учреждения, ведущие деятельность на территории РФ, выдают кредиты под залог. Однако только часть из них работает с гражданами пенсионного возраста. Разберем наиболее крупные.

Россельхозбанк

Россельхозбанк является государственным финансовым учреждением и, несмотря на свое наименование, обслуживает различные категории граждан, в том числе и пенсионеров, как работающих, так и неработающих.

Основным условием выдачи кредита является возраст пенсионера – он должен быть не старше 75 лет. Под залог банк предлагает суммы до 10 млн. рублей по ставке порядка 15%.

«Совкомбанк»

Совкомбанк является одним из наиболее привлекательных для пенсионеров, поскольку требования к предельному возрасту здесь максимальные – до 85 лет. Под обеспечение банк готов прокредитовать на сумму до 30 млн. рублей (в зависимости от стоимости имущества) по ставке 11,99%.

«Почта Банк»

Банковская организация, основанная относительно недавно. Основной особенностью «Почта Банка» является то, что он не предъявляет требований к возрасту заемщика в принципе. При этом под залог здесь готовы дать сумму, составляющую до 50% от оценочной стоимости имущества.

Сбербанк

Сбербанк — крупнейший банк страны не очень лоялен к пожилым заемщикам. Так, по большинству кредитных продуктов максимальный возраст составляет 65 лет, однако в тех случаях, когда кредит берется под обеспечение и имеется документально подтвержденный доход, на ссуду до 10 млн. рублей вправе рассчитывать граждане до 75 лет.

«Восточный»

Банк «Восточный» известен среди пенсионеров за счет того, что кредит здесь могут оформить граждане до 76 лет. Кроме этого, процентная ставка относительно невелика.

Что может стать залогом по кредиту

В залог по кредитам могут приниматься различные объекты недвижимости: квартиры (вторичного или первичного рынка), доли квартир и комнаты, частные дома и коттеджи, таунхаусы, апартаменты, гаражи, а также коммерческие постройки и загородные строения.

К объектам залога предъявляется ряд требований:

- законное оформление и юридическая «чистота»: объект оформлен в собственность по закону, имеет все необходимые сопроводительные документы, принадлежит титульному заемщику, созаемщику, залогодателю или поручителю;

- отсутствие обременений: прописанных или владеющих жилплощадью несовершеннолетних, арестов, претензий третьих лиц на права владения, залогов по другим кредитам;

- расположение на определенной территории: в городе выдачи кредита или не дальше максимального расстояния от него;

- нормальное состояние: не аварийное, с допустимой степенью износа (обычно до 60-65%), не ветхое и не требующее сноса или капитального ремонта с расселением жильцов;

- определённый тип недвижимости (в зависимости от условий банка и программы);

- капитальное строение с фундаментом, крышей и перекрытиями;

- инженерные системы в наличии (при жилом назначении);

- ликвидный объект: востребованный на рынке недвижимости и имеющий достаточно высокую рыночную стоимость.

При несоответствии собственности одному из требований кредит могут не выдать.

Другие предложения банков

В «Промсвязьбанк» ставка от 11,8%, можно использовать на любые цели. Максимально возможный размер займа – 10 млн р. Для мужчин и женщин полное погашение должно быть не позднее 65 лет. Продолжительность кредитования от 3 до 15 лет. Чтобы получить одобрение, необходимо иметь прописку, работу или фактическое место проживания в районе обслуживания филиала банка.

Банк «Гринфинанс» позволяет рассматривать заявки быстрее, до двух рабочих дней. Требования строже – до 60 лет нужно погасить займ. Есть ограничения по максимальной сумме в зависимости от региона. Для Москвы – 10 млн р., для Уфы, Самары – 5 млн р.

В «Ак Барс» максимальный возраст заемщика 65 лет. Ссуда под залог недвижимости выдается от 300 тыс. р. до 5 млн р. При страховании жизни ставка 10,9%, при отказе повышается до 13,9%. Человек получает до 70% от стоимости жилья на любые цели.

Заключает список «Автовазбанк». За выдачу кредита взимается комиссия 2%, максимальный срок займа до пяти лет. Ставка 19%. Рассматривается заявка долго, до 10 дней. Можно погасить досрочно. Платежи равные на весь срок кредитования. Человек может рассчитывать на ссуду до 70% от рыночной стоимости жилья.

Банки, дающие кредит под залог недвижимости для пенсионеров

Существует достаточно широкий выбор кредитных организаций, предоставляющих средства лицам, вышедшим на заслуженную пенсию. Ценное имущество является для банка надежной гарантией платежеспособности клиента, именно поэтому последний может рассчитывать на относительно невысокий процент по сделке и большой срок кредита. Обратиться можно в следующие банки.

Совкомбанк

Организация отличается высоким процентом одобрения заявок, поданных людьми пенсионного возраста. Она имеет специальную программу, предусматривающую выдачу кредита под залог недвижимости. Ее основные условия:

- Заемщик не должен быть старше 85 лет к моменту погашения займа.

- В зависимости от стоимости недвижимости взять в кредит можно от 200 тысяч до 30 миллионов рублей.

- Срок кредита – до 10 лет.

- Процентная ставка составляет 11,99%.

Совкомбанк предлагает целевые и нецелевые займы. Страхование жизни и здоровья для пенсионеров является обязательным условием сделки. Кредит будет одобрен только в том случае, если предлагаемое клиентом залоговое имущество относится к высоколиквидному.

Восточный экспресс банк

Он также предлагает кредитование для людей пенсионного возраста. Условия достаточно выгодные, процентная ставка составляет 9, 9% в год. Возраст заемщика при этом не должен превышать 76 лет.

ПочтаБанк

Компания выдает нецелевой потребительский кредит при наличии у клиента ликвидного недвижимого имущества. Воспользоваться этим предложением могут не только пенсионеры, но и люди иных возрастных категорий. Для пенсионеров предусматриваются отдельные требования, более мягкие условия кредитования, ознакомиться с которыми можно на официальном сайте банка.

Сбербанк

Один из крупнейших российских кредиторов отличается большой клиентской базой среди пенсионеров. Большее предпочтение банк отдает клиентам, имеющим зарплатную или пенсионную карточку. Основные условия для получения кредита:

- К моменту полного погашения задолженности заемщик не должен быть старше 75 лет. Для этого требуется официальное подтверждение дохода. Можно оформить кредит без подтверждения, но тогда предельный возраст заемщика составит 65 лет.

- Сумма кредита может составить от 5000 тысяч до 10 миллионов рублей. Второй вариант – сумма взятых средств не может превышать 60% от оценочной стоимости предлагаемой в залог недвижимости.

- Максимальный срок кредитования составляет 20 лет.

- Процентная ставка определяется индивидуально, в среднем составляет 12% годовых.

Можно выбрать подходящую программу кредитования, например, на покупку автомобиля, жилья, потребительский кредит. Пенсионеры чаще всего пользуются последним. Пластикатовая карта выдается на 5 лет автоматически.

Россельхозбанк

Банк предлагает удобные условия, при которых страхование жизни или здоровья не является обязательным. Пенсионер, как и любой клиент организации, может отказаться от этой опции. Остальными основными условиями для заключения кредитного договора являются следующие:

- Максимальный возраст заемщика – не выше 75 лет ко дню последней выплаты.

- Занять можно от 100 тысяч до 10 миллионов. Сумма, которую банк может одобрить, не превышает 50% стоимости залоговой недвижимости после ее оценки.

- Срок кредита – 10 лет.

- Процентная ставка индивидуальна и изменяется от 15 до 17%.

Для лиц, чья пенсия прихоти на карту Россельхозбанка, предусмотрена упрощенная процедура кредита и более низкая процентная ставка. Банк предъявляет к заемщику следующие требования:

- Гражданство РФ.

- Клиент должен иметь постоянную регистрацию в том населенном пункте или регионе, где есть отделение банка.

- Возраст заемщика может быть от 60 до 85 лет.

- Кредитная история должна быть положительной.

- Выплаты по кредиту и общий доход семьи должны быть оптимальными.

- Страхование необязательно, но если клиент считает нужным, договор должен заключатся с аккредитованной банком компанией.

- В некоторых случаях может потребоваться привлечение трудоспособных поручителей не пенсионного возраста.

Требования банка могут немного меняться, поэтому стоит уточнить их на официальном сайте организации.

Что выбрать: ИП (индивидуальный предприниматель) или ООО

Индивидуальные предприниматели и общества с ограниченной ответственностью – наиболее популярные формы регистрации юрлиц в РФ. Причем у каждой формы есть как свои минусы, так и плюсы. К особенностям ИП можно отнести:

- небольшой размер госпошлины – 800₽;

- прошение не нужно заверять у нотариуса;

- небольшие штрафы за нарушения законодательства;

- при обнаружении долгов предприниматель отвечает личным имуществом;

- разрешено вести упрощенный бухучет;

- необходимо регулярно платить страховые взносы;

- открывать расчетный счет не обязательно;

- для ликвидации достаточно подать заявление в налоговую инспекцию.

Однако далеко не всегда есть возможность выбрать ИП, например, если владельцев бизнеса несколько. Особенности ООО следующие:

- учредители не отвечают собственным имуществом по долгам фирмы;

- в обязательном порядке нужно открыть расчетный счет;

- существенные штрафы за нарушения законодательства;

- страховые взносы и налоги платятся лишь тогда, когда осуществляется какая-то деятельность;

- дорогая госрегистрация (минимальный размер капитала – 10000₽, госпошлина – 4000₽);

- заявление на регистрацию нужно заверять у нотариуса;

- учредителей бывает несколько;

- сложная процедура ликвидации лица.

Основные сведения

Кредиты с обеспечением позволяют устранить риски для банка. Кредитор спокойно передает свои средства заемщику, так как в случае невозврата денежных средств он сможет компенсировать их после продажи залогового имущества.

Обратите внимание, что при этом клиент может претендовать на лучшие условия кредитования:

- сниженная процентная ставка;

- больший размер займа (50-70% от стоимости залога);

- срок кредитования увеличивается.

Возможность представить средства под меньший процент объясняется тем, что банку при предоставлении залога удается минимизировать свои риски. За счет этого сокращается и ставка.

Это объясняется тем, что, с одной стороны, такие предметы являются дорогостоящими, а с другой – высоколиквидными.

К тому же, в отличие, например, от автомобилей, они не обладают высокой степенью износа и не столь подвержены рискам уничтожения или порчи.

Определения

Он в свою очередь, должен современно вносить средства в счет долга на определённых сторонами условиях. Залог – имущество, которое представлено залогодержателю в обеспечение обязательства.

Под данным термином подразумеваются земельные участки, недра, а также все, что прочно связано с землей (здания, строения и пр.). К недвижимым вещам относятся жилые и нежилые помещения.

Способы оформления

Оформление обычного кредита выглядит следующим образом:

| Клиент предоставляет заявку в банк либо обратившись лично в отделение, либо через интернет | С анкетой передаются дополнительные документы |

| Банк рассматривает переданные данные и заявку | Принимает по ним решение о выдаче кредита либо об отказе в его предоставлении |

| Клиенту сообщают решение банка, при положительном вердикте | Подписывается кредитный договор |

Если займ выдается под залог недвижимого имущества, то при подготовке документов надо учитывать следующие особенности:

| Обязательно проводится оценка | Стоимости объекта |

| Отчет по стоимости обязательно прикладывается к документам | Которые передаются в банк |

| Также кредитору надо предъявить документы, свидетельствующие о наличии законных оснований для распоряжения недвижимостью | Договор, свидетельство о праве собственности и пр. |

| Если заемщик состоит в браке | То он предъявляет также нотариальное согласие супруга |

| Стороны подписывают не только кредитное соглашение | Но и договор залога, который предусматривает возникновение специфических прав и обязанностей |

Законные основания

В частности, в данном законе определен порядок регистрации такого обеспечения. Информация о том, что недвижимость находится в залоге вноситься в государственный реестр.

Благодаря этому исключается возможность совершения регистрационных действий, в том числе при отчуждении имущества, до момента снятия обременения.

В какие банки стоит обращаться

Выдают кредиты пенсионерам разные банки, и условия кредитования различаются. Изучите доступные предложения:

- «Сбербанк» выдаст пенсионерам кредит размером до 60% оценочной стоимости квартиры (максимум 10 млн. российских рублей) на срок, не превышающий 20 лет. Минимальная ставка процента – 12% при условии страхования, в иных случаях – 13%. Возраст клиента – 75 лет или 65 без подтверждения доходов.

- «Промсвязьбанк». Тут работающий пенсионер сможет оформить кредит под залог и взять сумму до двадцати миллионов (30 – для жителей Москвы и Санкт-Петербурга) на максимальный срок десять лет. Ставка процента начинается с 9,5% в год. Возраст клиентов не превышает 65 лет.

- «Восточный». Пенсионер может получить в этом банке под залог недвижимой собственности до 30-и млн. руб. На выплаты даётся максимально 20 лет. Возрастные ограничения – не более 76 лет. Ставки варьируются от 9,9 процентов до 26, определяются индивидуально. Заёмщик должен быть официально трудоустроенным, работать на последнем месте не менее трёх месяцев.

- «Россельхозбанк». В этом банке пенсионер может взять максимально десять миллионов на предельно допустимые десять лет. Размеры ставок – от 12,5% в год (плюс 1% при отказе от добровольной страховки). Обязательные условия: возраст не старше 65 лет, стаж полгода на последнем месте труда.

- В «Совкомбанке» пенсионер может получить под залог до 30-и млн. на максимум 10 лет. Допустимый возраст заёмщика – 85 лет. Подтверждать доход и официально трудиться необязательно, главным требованием является наличие залога.

Важно! Уточните в банке, какое имущество принимается в качестве залога: квартиры, коттеджи, доли жилплощади и так далее.

Кредиты под залог доступны пенсионерам, но заёмщик и недвижимость должны соответствовать определённым требованиям. Выбирайте лучшее предложение и обращайтесь в банк.