Расчетный счет для ооо в локо банке

Содержание:

- Услуги Локо-Банка

- Как закрыть счет?

- Способы пополнения расчетного счета

- Поддержка для малого и среднего бизнеса

- Ведение операций по расчетному счету

- Тарифные планы Локо-Банка

- Как открыть расчетный счет?

- Как открыть расчетный счет?

- Какие документы понадобятся?

- Какие дополнительные услуги?

- Виды операций по расчетному счету

- О банке

- Зачем нужен расчетный счет?

- Риски при использовании личного счета по операциям

- Налог на процентный доход от вкладов*

- Как открыть счет в Локо-Банке

Услуги Локо-Банка

РКО от данной финансовой организации включает в себя ряд дополнительных услуг, обеспечивающих удобство и комфорт сотрудничества.

Эквайринг

Сотрудники банка подберут для вас лучшие условия в соответствии с видом вашей деятельности. Установка, подключение и обслуживание оборудования — бесплатно. Ставка не зависит от оборота — от 1,35%.

Торговый эквайринг. Для любых типов коммерческих организаций будет настроен выгодный торговый эквайринг. Подключение услуги бесплатно для всех форм бизнеса. Подключаемое оборудование отвечает современным требованиям.

Преимущества торгового эквайринга от Локо-Банка:

- подключение неограниченного количества терминалов

- установка удалённого оборудования для приёма платёжных карт

- автоматизация учёта услуг и товаров

- круглосуточная техническая поддержка клиентов

Интернет-эквайринг. Сервис позволяет принимать оплату на сайтах. Средства покупателей зачисляются на счет на следующий день. Безопасность данных обеспечивает шифрование по протоколу SSL, что гарантирует надёжную защиту от мошенников.

Зарплатный проект

Сервис предусматривает бесплатную выдачу зарплатных карт для сотрудников. Заработная плата переводится в кратчайшие сроки. Проект включает электронный документооборот, выдачу премиум-карт для руководства, снятие наличных без комиссии в любом банкомате.

Корпоративная карта

Карта обеспечивает возможность круглосуточно распоряжаться деньгами, оплачивать товары и услуги, снимать и вносить наличные. Выдаётся в течение одного дня. На все покупки начисляется кешбэк в размере 1%. Комиссия за внесение наличных 0,1%.

Онлайн-бухгалтерия

Бесплатная бухгалтерия для ИП на УСН. Сервис автоматически рассчитывает взносы и формирует отчётность. Напоминает о сроках уплаты налогов, сдачи отчётов. Анализируя бизнес клиента, подсказывает, как можно оптимизировать налоговые выплаты.

Кредитование

Банк предлагает 2 кредитные программы — «Быстрые деньги» и «Госконтракт плюс». Быстрый кредит до 36 месяцев по ставке от 10,75% с минимальным пакетом документов. Кредит для финансирования исполнения госконтрактов до 24 месяцев от 13,25% годовых.

Банковские гарантии

Клиенты банка могут получить банковскую гарантию на сумму до 100 млн рублей. Заявка подаётся онлайн, решение принимается за 1 час. Комиссия от 2%, электронный документооборот по всей территории РФ. Для госзаказов открывается специальный счёт.

Валютные счета

Банк открывает валютные счета и осуществляет валютный контроль. Услуга предоставляется в полном соответствии с действующим законодательством. Меры безопасности валютных операций включают регулирование счетов, контроль передвижения валюты, лицензирование процесса купли-продажи.

Онлайн-кассы

Партнёры Локо-банка предлагают скидки на банковские терминалы, программное обеспечение и годовое обслуживание онлайн-касс. Для того чтобы воспользоваться бонусом, необходимо открыть расчётный счёт в Локо-Банке

Как закрыть счет?

Если ИП и ООО прекращают работать или переходят в другой банк, нужно закрыть счет. В Локо-Банке это простая процедура – состоит всего из двух шагов:

- написать заявление на закрытие счета

- выбрать, как забрать остаток по счету.

Написать заявление может либо владелец бизнеса, либо тот, у кого есть доверенность от владельца бизнеса. От другого человека заявление не примут.

Перед тем, как закрывать счет, рекомендуем погасить налоговую задолженность. Оставшиеся деньги можно перевести на счет в другом банке или забрать наличными. Делать это нужно до того, как счет будет закрыт: иначе банк заберет средства и получить их обратно уже не удастся.

Способы пополнения расчетного счета

В настоящее время для перевода наличных на р/с предусмотрено несколько вариантов:

- перечисление с помощью расчетно-кассового центра;

- перевод через пункты приема наличных;

- внесение через терминалы и подобные устройства;

- перевод с личных и корпоративных пластиковых карт.

Поскольку пополнение наличными расчетного счета относится к категории банковских услуг, за проведение процедуры удерживается комиссия. Она определяется конкретным тарифом, размером взноса и способом перевода.

Индивидуальные предприниматели могут перечислять наличные на р/с в форме выручки или в качестве собственных финансовых средств. Во втором случае потребуется соответствующая пометка в квитанции. Если деньги передаются не собственноручно, а с помощью оформленного у ИП работника, пополнение счета от его лица будет идентично сдаче выручки. То есть станет базой для налогообложения. Наличные, полученные от родственников и друзей, лучше вносить от своего имени или оформлять как заем по договору. Также на законном основании можно включить лицо, совершающее денежные зачисления, в список допущенных к счету.

В силу того, что формально юридическое лицо не имеет собственных финансовых средств, в отличие от ИП, зачислить наличность на р/с компании сложнее. Непосредственно организационная форма особой роли не играет, поскольку действует общий принцип – уставной капитал формируется из вложений учредителей. По мере развития предприятия у него появляются собственные деньги, которые считаются доходом и могут облагаться налогом.

Чтобы внесение наличных на расчетный счет не вызвало претензий у контролирующих органов, необходимо корректно отражать приход финансов в бухгалтерском учете. Также требуется обоснование для осуществления процедуры.

Переводить деньги без уплаты налога закон допускает в пяти случаях:

- дарение или оказание финансовой помощи;

- пополнение уставного капитала;

- вклад денег в активы компании;

- заем финансовых средств.

Первый из этих способов является относительно безвозмездным. Не облагается налогом только тот дар, который исходит от учредителя, в собственности которого находится более половины предприятия. Что касается матпомощи от прочих лиц, то она признается доходом и включается в налогооблагаемую базу. Подаренные средства не возвращаются.

Пополнение уставного капитала – достаточно сложный способ перевода наличных на расчетный счет организации. Он предполагает изменения в Уставе и не предусматривает прямого возврата перечисленных средств. Внесение денег выполняют все участники общества пропорционально своим долям. Если взнос сделает только один участник, происходит перераспределение долей, которое фиксируется в качестве изменения в Уставе. Подобным образом происходит пополнение активов компании, но оно проще в оформлении

В этом случае важно уточнить направление перевода

Внесение наличных по договору займа – довольно популярный способ, позволяющий со временем вернуть перечисленные на расчетный счет деньги. Состоит он в том, что учредители предоставляют краткосрочный или долгосрочный заем компании. Разграничение средств позволяет это сделать. Если деньги передаются под проценты, это прописывается в бухгалтерском учете. В отличие от варианта с дарением (матпомощью), заемные средства подлежат возврату. Следует отметить, что договор займа – единственный вариант, допускающий внесение личных денег директором и учредителем компании в одном лице.

К способам перевода наличных на расчетный счет, подпадающим под налогообложение, относится приобретение товаров и услуг. Для коммерческой организации такие финансовые средства будут доходом, а на такой случай у налоговых служб есть весьма недвусмысленное мнение. Основанием для проведения подобной операции может служить договор о предоставляемых услугах или поставках продукции. Все это должно быть обязательно отражено в бухгалтерских проводках. При отсутствии подтверждения происхождения финансовых средств такое пополнение расчетного счета организации учредителем считается незаконным.

Поддержка для малого и среднего бизнеса

-

Как можно воспользоваться «антикризисной» акцией и нужно ли идти в отделение

банка?Вы можете оставить заявку на нашем сайте

Никуда ходить не надо, услуга доступна дистанционно. Наш представитель в защитной маске

быстро привезет все необходимые документы к вам. -

Предоставляет ли банк дополнительную поддержку клиентам?

Для нас очень важна обратная связь от наших клиентов, поэтому мы запустили «Службу

заботы».

Действующие клиенты могут обратиться туда, узнать о той поддержке, которую они могут

получить во время пандемии коронавируса, проконсультироваться с нашими специалистами,

узнать об отменах комиссии по нетиповым операциям, связанным с кризисом, и многое

другое.

Ведение операций по расчетному счету

По закону любые коммерческие предприятия имеют право открывать несколько р/с, причем не обязательно в одном банке. Посредником в совершении безналичных транзакций между контрагентами выступает кредитная организация. Для выполнения операции уполномоченное лицо предоставляет соответствующий документ с отметками руководителя и главбуха. В перечень таких бумаг входят:

- объявление на зачисление наличных денег с пометкой банковского учреждения;

- чеки, если наличные идут на оплату труда сотрудников, хозяйственные нужды и так далее;

- платежное поручение для безналичного зачисления средств в пользу контрагента с обоснованием в виде договоров, актов, накладных и прочих документов;

- платежное требование, составленное продавцом, которое пересылается в банк плательщика.

Ведение в кредитной организации расчетного счета предполагает регулярное предоставление выписки. Периодичность составления этого документа должна быть указана в договоре на открытие р/с. Выписка имеет большое значение, она необходима для аналитического учета. Сведения об обороте финансовых средств компании указываются бухгалтером в ведомости и в журнале-ордере.

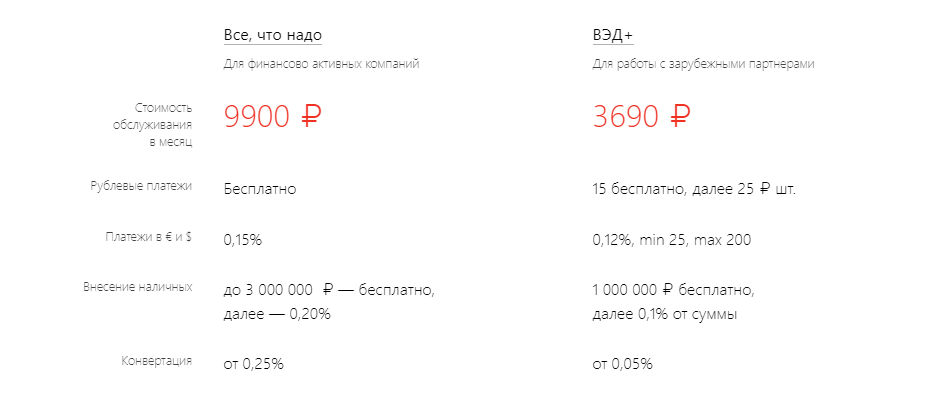

Тарифные планы Локо-Банка

Для своих клиентов Локо-Банком разработано три выгодных тарифных плана. Они предназначены для юридических лиц и ИП. Каждый имеет ряд особенностей и преимуществ.

В таблице рассмотрены ключевые позиции каждого тарифа на РКО для ИП и юридических лиц:

| Новый старт | Оптима | Безлимит | |

|---|---|---|---|

| Обслуживание | 490 р/мес | 990 р/мес | 4 990 р/мес |

| Стоимость платежей | 59 р/шт | 29 р/шт | 50 бесплатно, далее 19 р/шт |

| Перевод на свою карту физлица в Локо-Банке (для ИП) | 250 000 р/мес бесплатно | 400 000 р/мес бесплатно | 500 000 р/мес бесплатно |

| Пополнение счета наличными в пунктах Юнистрим | комиссия от 0% | ||

| Комиссия за пополнение счета | от 0 р | ||

| Снятие наличных с корпоративной карты | от 1% |

Как открыть расчетный счет?

Приступить к открытию р/с можно в любое время после регистрации юридического лица или индивидуального предпринимателя. Для ИП удобнее это делать, когда бизнес уже заработал и стабилизировался. Поскольку по своей сути расчетный счет не привязан к месту деятельности или к адресу прописки, открыть его можно в любом кредитном учреждении. Сама процедура достаточно простая и не требует много времени для осуществления. Чтобы открыть р/с, следует выполнить несколько действий:

- выбрать подходящий банк;

- внимательно изучить условия и стоимость РКО, права и обязанности сторон;

- подготовить пакет необходимых документов;

- заполнить и подать заявку на открытие счета;

- подписать договор с банком.

Большинство финансовых учреждений предоставляют клиенту реквизиты счета уже после подачи заявления или подписания договора.

Как открыть расчетный счет?

Зарегистрировать расчетный счет в Локо-Банке можно за три шага. Инструкция подойдет как для ИП, так и для ООО.

#1. Оставить заявку

Оставить заявку на открытие расчетного счета можно тремя способами:

- заполнить онлайн-форму

- позвонить на горячую линию

- сходить в отделение Локо-Банка.

При подаче заявки через интернет понадобится только номер телефона. Если сделаете это в рабочее время, менеджер свяжется через 1-2 часа. А реквизиты для будущего счета зарезервируют сразу же – можно получить деньги от партнеров в тот же день, когда подаете заявку.

Откроете счет быстрее, если позвоните на горячую линию по телефону 8-800-250-50-50. Специалист Локо-Банка сразу спросит электронную почту и ИНН. Еще он подскажет, какие бумаги понадобятся для расчетного счета. О том, что должно быть в пакете документов ИП и ООО, мы расскажем далее.

Если сходите в отделение Локо-Банка, то откроете счет сразу. Но для этого пригодятся документы: возьмите их с собой, чтобы не тратить время.

Какие документы понадобятся?

По законодательству ИП и ООО должны предоставлять разные документы для открытия расчетного счета.

Что нужно ООО?

Обязательные документы для ООО:

- заявление на открытие счета (заполните в банке)

- Устав ООО (или другие учредительные документы)

- решение о назначении руководителя ООО

- перечень участников ООО

- паспорт руководителя ООО.

Дополнительные документы (могут не понадобиться, но лучше взять их с собой):

- паспортные данные от всех участников ООО

- образцы печатей компании, подписи руководителя

- свидетельство о постановке на учет в ФНС

- бухгалтерская отчетность (если компания существует три месяца или дольше).

Обратите внимание: это не все документы, которые вправе потребовать Локо-Банк. Специалистам компании могут пригодиться бумаги, доказывающие, что ООО не занимается «обналичкой» и не финансирует терроризм

Какие именно бумаги нужно донести, подскажут специалисты банка.

Что нужно ИП?

Обязательные документы для ИП:

- паспорт предпринимателя

- ИНН

- заявление на открытие расчетного счета (заполните в банке).

Дополнительные документы:

- лицензии (если предприниматель должен лицензировать свой бизнес)

- образцы печатей (если есть), подписи ИП.

Документы о том, что предприниматель не способствует распространению терроризма и не «обналичивает» незаконные доходы, тоже могут попросить. Если они понадобятся, специалист Локо-Банка сообщит об этом и подскажет, какие бумаги нужны.

Какие дополнительные услуги?

В Локо-Банке есть дополнительные услуги по РКО. Предприниматель или компания могут воспользоваться эквайрингом, организовать зарплатный проект, пройти валютный контроль.

#1. Зарплатные проекты

Через Локо-Банк можно выплачивать зарплату сотрудникам. Для этого понадобится оставить заявку (на сайте или через интернет-банк), обсудить с менеджером условия зарплатного проекта.

Преимущества зарплатных карт от Локо-Банка для сотрудников:

- снятие наличных без комиссий во всех банкоматах

- есть премиальные карты (для руководителей)

- выгодные условия по кредитам от Локо-Банка.

Для владельца бизнеса удобно, что «платежку» можно сделать в интернет-банке и отправить ее тут же. Деньги сотрудникам переведут через 1-2 часа после подачи платежного поручения.

#2. Валютный контроль

Локо-Банк поможет поставить на учет в ЦБ договор с иностранным партнером. Работает для договоров на сумму от 3 миллионов ₽ (экспорт) или от 6 миллионов ₽ (импорт).

Локо-Банк:

- проконтролирует, законно ли валюта перемещается через границу

- лицензирует валютную сделку

- проконтролирует расчеты с партнером из-за рубежа.

Заказывая валютный контроль в Локо-Банке, можно соблюсти все требования валютного законодательства. Это нужно, чтобы потом не было проблем с надзорными органами.

#3. Эквайринг

На расчетный счет в Локо-Банке можно подключить эквайринг и принимать оплату с карточек. Доступны интернет-эквайринг и торговый эквайринг.

Торговый эквайринг

Условия торгового эквайринга в Локо-Банке:

- терминал подготовят к работе за 2 дня

- можно принимать оплату с карт MasterCard, Visa, МИР и других платежных систем

- позвонить в поддержку и сообщить о проблеме с терминалом можно 24 часа в сутки.

Комиссия за торговый эквайринг — от 1,15% с покупки. Она устанавливается индивидуально для каждого клиента и зависит от оборотов, вида деятельности ИП/ООО.

Интернет-эквайринг

Условия:

- подключение – за 1 день после даты заявки

- деньги зачисляют на счет через день после покупки

- за подключение не нужно платить

- с одной карты можно делать неограниченное количество покупок.

Комиссии за операции — от 1,45%. Есть интеграция платежного модуля с Bitrix, WordPress и другими CMS.

Виды операций по расчетному счету

В целом все операции по р/с подразделяются на две категории: списание и зачисление. Такое разграничение определяется направлением движения денежных средств на расчетном счете. Списание подразумевает следующие события:

- снятие средств на открытие аккредитивов и депозитов;

- передача денег банку для покупки иностранной валюты или драгметаллов;

- списание иностранной валюты в целях продажи;

- платежи подрядчикам и поставщикам;

- перечисления в бюджет по соцстрахованию;

- погашение долгосрочных и краткосрочных займов;

- покрытие задолженностей по банковским услугам;

- выдача зарплаты сотрудникам и наемным работникам;

- прочие расчетные списания.

В категорию операций по зачислению входят:

- прибыль от реализации товаров и продажи услуг;

- поступающие от покупателей и заказчиков авансы;

- возврат средств, оплаченных в форме налога;

- получение долгосрочных и краткосрочных кредитов;

- выручка от зарубежных покупателей;

- частичное и полное возвращение неиспользованных авансов;

- начисление процентов по банковскому вкладу;

- возврат денег с депозитного счета;

- погашение ранее предоставленных займов;

- средства от продажи иностранной валюты;

- возврат валюты, не потраченной сотрудником в командировке;

- прочие расчетные зачисления.

Проведенным транзакциям присваивается индивидуальный номер по дебету и кредиту. Все операции по р/с находят полное отображение в выписках, которые используются в целях организации бухучета и для проверки расчетного счета. Частично они также могут быть зафиксированы в банковских ордерах, чековых корешках, платежных поручениях и требованиях.

В содержание выписки входят следующие данные:

- наименование кредитной организации и клиента;

- номер расчетного счета;

- временной период, за который подается документ;

- состояния р/с на начало и конец операционного дня;

- поступление/снятие средств с указанием суммы и документальным основанием для проведения операции;

- подпись банковского сотрудника.

О банке

Локо-Банк — один из самых популярных и престижных банков. Стабильно занимает высокие позиции в рейтингах финансовых организаций. Входит в число признанных лидеров банковской системы по размерам активов, уровню чистой прибыли и надёжности. Последнее подтверждают авторитетные международные аудиторские компании. Открыть расчетный счет в Локо-Банке могут как индивидуальные предприниматели (ИП), так и юридические лица (ООО).

Основной вектор деятельности — обслуживание малого и среднего бизнеса, выдача потребительских кредитов для различных нужд и проведение операций с ценными бумагами.

Зачем нужен расчетный счет?

Чтобы понимать, нужен ли расчетный счет субъекту бизнеса, следует разобраться в его функционале и учесть нюансы законодательства. Иногда индивидуальные предприниматели задаются вопросом, зачем им открывать р/с, если закон к этому не обязывает. Дело в том, что обычный личный счет не предназначен для ряда задач. Его нельзя подключить к POS-терминалу, он не подходит для ведения бизнеса, поскольку банки это запрещают. В то же время р/с позволяет принимать электронные платежи через Интернет и терминалы, а также рассчитываться безналом с контрагентами. Ограничения по расчету определяются тарифными планами.

Несмотря на то, что индивидуальные предприниматели, занимающиеся розничной торговлей и бытовыми услугами, до сих пор могут обходиться без р/с, безналичный расчет более перспективен. В современных реалиях потребители все чаще предпочитают расплачиваться пластиковыми картами, совершают покупки в Сети посредством электронных денег. Это было бы невозможно без торгового и интернет-эквайринга, который, в свою очередь, требует наличия расчетного счета у коммерческого предприятия. Для работы с кассой также понадобится РКО.

Риски при использовании личного счета по операциям

Предприниматели, которые намерены пользоваться личным счетом, как инструментом бизнеса, должны учитывать возможные риски. Сложности могут возникнуть с банками, контрагентами и налоговыми службами.

Кредитные организации обычно сразу прописывают в договоре запрет на использование личного счета в предпринимательской деятельности. Даже если это не указано напрямую, остаются в силе определенные нормативы. Во избежание потери лицензии, банки внимательно следят за переводами. Если те подозрительно большие и регулярные, может начаться проверка клиентского счета на предмет законности операций с сопутствующей блокировкой карты.

Как правило, юридические лица отдают предпочтение операциям по р/с, поскольку зачисления денег на личные счета налоговая может признать вознаграждением за услуги. В таком случае плательщику приходится удерживать сумму НДФЛ и отчитываться по соответствующим формам. От ненужных расходов избавят договор, первичные документы с реквизитами ИП и указание на то, что платеж предназначается коммерсанту.

Если деньги от предпринимательской деятельности переводятся на карту, налоговой инспекции технически сложно отделить их от личных средств. В этом случае налогообложение может коснуться всех поступлений, и этим придется разбираться через суд. Чтобы четко разграничить рабочие и личные финансовые средства, нужен расчетный счет. Также следует помнить, что налоговики не признают расходов, которые были оплачены с карты. Если ИП пользуется общей системой или УСН, ему придется долго доказывать связь расходов с предпринимательской деятельностью. А это весьма проблематично сделать даже через суд.

Налог на процентный доход от вкладов*

-

Будет ли облагаться налогом весь вклад или только проценты?

Налогом по ставке 13% будет облагаться не сама сумма депозита, а исключительно сумма

процентов, получаемая с этого вклада. -

Когда начнет действовать данный налог?

Эта мера не коснется процентных доходов, полученных в 2020 году, а начнет действовать

только с 2021 года. -

С каких сумм удержат налог?

Налог с процентных доходов будет взиматься с вкладов, суммарный размер которых будет

превышать 1 миллион рублей. -

Когда начнут удерживать налог?

Налог за 2021 год будет удержан только в 2022 году, уведомления налоговыми органами

будут направлены также в 2022 году. -

Налог будет распространяться на депозиты в рублях или валюте?

Инициатива относится к рублевым и валютным вкладам, а также к инвестициям в облигации.

Для вкладов в валюте сумма процентов будет пересчитываться по курсу ЦБ за каждый день

отдельно. -

Как будет влиять изменение курса на расчет суммы вклада в валюте?

Налогом не будут облагаться изменения суммы вклада, вызванные курсовыми колебаниями.

*Детали налогообложения будут известны после выхода нормативных документов ближе к 2021 году.

Конкретные параметры данной меры будут оформлены в виде поправок в Налоговый кодекс и должны пройти

утверждение Государственной думой и Советом Федерации РФ.

Как открыть счет в Локо-Банке

Банк предлагает 3 способа для того, чтобы открыть расчетный счет:

- онлайн, заполнив заявку на сайте

- звонок на круглосуточный телефонный номер горячей линии (бесплатно)

- личное посещение любого отделения Локо-Банка

Заполнение заявки на сайте является самым удобным и быстрым из всех способов. Её формирование займёт пару минут:

- зайдите на сайт банка

- заполните форму заявки

- введите ваш контактный номер телефона

- ответьте на звонок сотрудника банка, счёт будет активирован сразу

- получите данные для входа в ЛК

- заполните небольшую анкету в ЛК

- выберите тарифный план, соответствующий вашим требованиям

Как открыть расчётный счет ООО

Для открытия счёта ООО предоставляют:

- заявление и анкету

- устав предприятия

- список лиц, входящих в состав управления

- приказ о назначении руководителя

- паспорт руководителя

- карточку с примерами подписей членов управления ООО, паспортные данные и анкеты на каждого

Счёт для ООО открывается бесплатно. Дальнейшая ежемесячная комиссия от 0 рублей в месяц. Для корпоративных клиентов предлагаются интересные бонусы. Например, банк бесплатно:

- оформляет выписки

- резервирует счета

- оформляет дубликаты платёжных документов и выписок для отслеживания динамики по счёту за определённый период

- заверяет копии

Как открыть расчётный счет ИП

Необходимо подготовить следующие документы:

- заявление и анкету

- паспорт

- ИНН

- лицензию (при ведении лицензированной деятельности)

- оттиск печати и образцы подписей сотрудников, имеющих право подписывать финансовые документы

Служба безопасности может в индивидуальном порядке запросить дополнительные сведения.

Открытие счёта на всех тарифах бесплатно. Стоимость дальнейшего обслуживания зависит от выбранного тарифного плана. Некоторые тарифы предусматривают бонусы, например бесплатные функции для новых клиентов. Так, тариф Старт предлагает:

- бесплатное оформление документов

- бесплатное обслуживание системы интернет-банкинг