Со скольки лет можно получить банковскую карту?

Содержание:

- Поиск вкладов для детей

- Как снять деньги

- Как открыть вклад для будущего обучения ребенка

- Условия открытия вклада на ребенка до 18 лет

- ? Процесс снятия средств

- Условия кредитования физических лиц в Томске

- Найдено 569 вкладов

- Статьи о кредитных картах

- Банки, в которых можно открыть депозит на несовершеннолетних

- Где оформить вклад Бинбанка в Бронницах

- Кредиты физическим лицам в банке ВТБ

- Кукуруза — «Личный кабинет» (регистрация)

- Расчет доходности

- Ограничения по возрасту

- Оформить займ на карту без отказа

- Как выбрать оптимальный депозит для детского вклада

- ? Долги

- ? Отдельные банковские карты на имя ребенка

- Выберите вклад

- Какие банки предлагают дебетовые карты для детей

- Как внести деньги на вклад

- Причины отклонения заявки

- Как разблокировать карту Сбербанка по телефону?

- Условия вклада

- Что такое вклад на несовершеннолетнего ребенка?

- Вклады в драгоценных металлах

- Как открыть вклад на несовершеннолетнего ребенка

- Как снять денежные средства со счета несовершеннолетнего?

- Условия вкладов

- Закрытие вклада (счета) в банке

- Онлайн заявка на кредитную карту в ВТБ

- А нужен ли договор

- Порядок прохождения процедуры

- Заключение

Поиск вкладов для детей

Как снять деньги

Вариантов снятия всего два, и они зависят от возраста ребенка, для которого откладывались сбережения.

После совершеннолетия

Так как открывается вклад в Сбербанке на имя ребенка, то именно он является основным его владельцем. Родителям, даже открывшим счет, не предоставят выписку со счета и отчет о количестве денег на депозите. Соответствующий запрос сможет сформировать сам владелец счета.

Что касается возможности снятия средств, то они ограничены до совершеннолетия ребенка. Только после достижения 18 лет он получит полный доступ ко счету и сможет самостоятельно распорядиться деньгами. Например, вывести на карту другого банка или же пролонгировать вклад на выгодных условиях.

До совершеннолетия

Пока ребенок не достиг 14 лет, он не может получить средства со своего счета. Родители могут получить деньги только с письменного разрешения органов опеки и попечительства. После 14-летия владелец депозита может решить самостоятельно, как ему поступить с процентами:

- оставить их на счете для капитализации и увеличения доходности;

- выводить их на карту Молодежную ежемесячно.

Соответственно, чем больше денег в Сбербанке на вкладе на ребенка до 18 лет, тем больше процентов поступит на карту. Эти средства можно расходовать произвольно, например, на оплату питания в школе или приобретение давно желаемой вещи.

Поскольку для детей с 14 до 18 закон устанавливает ограничения по распоряжению деньгами со вклада (ст. 26 ГК РФ), получить наличными они смогут только проценты, алименты или пособия, которые поступили на депозит и еще ряд характерных выплат. Остальные – только по решению органов опеки и попечительства:

Выдача денег со вклада несоврешеннолетнему

Как открыть вклад для будущего обучения ребенка

Для открытия депозита для будущего обучения ребенка, его законные представители обращаются в отделение финансового учреждения.

Родители, опекуны или попечители представляют в банк необходимые документы, пишут заявление на открытие счета, вносят нужную сумму, подписывают договор. После этого счет становится открытым.

Если ребенок старше 14 лет, он может открыть депозит сам, при наличии разрешения законных представителей.

В этот период родители тоже могут открыть депозитный счет, представив документы будущего владельца вклада. Действия лиц, открывающих депозит, остаются такими же.

Средства, размещенные на счете депозита, юридически принадлежат его владельцу.

Вкладчик снимает деньги со счета по достижению им совершеннолетия. Пролонгация детских вкладов осуществляется автоматически.

Чтобы расторгнуть договор досрочно, нужно получить разрешение органов опеки.

Начисленные проценты могут капитализироваться (зависит от условий депозитного предложения). То же касается и выплаты начисленной прибыли.

Пополнять депозит могут третьи лица – бабушки, дедушки, дяди, тети и другие родственники ребенка.

Это на сегодня все.

Делитесь статьей с друзьями в соцсетях. Комментируйте публикацию. Оцените качество материала. Подпишитесь на обновления блога.

До скорой встречи!

Условия открытия вклада на ребенка до 18 лет

Подать заявку для оформления сберкнижки несовершеннолетнему очень просто. Список документов здесь будет короткий:

- Паспорт родителя.

- Свидетельство о рождении ребенка.

- Паспорт ребенка, если ему уже исполнилось 14 лет.

Количество денежных средств для взноса может быть любым. Нижняя планка составляет 1 000 рублей. Максимум не имеет ограничений. Сколько раз будет пополняться данный счет и когда именно — также не имеет значения.

Важно! Составить заявление об оформлении вклада на имя ребенка в Сбербанке возможно лишь у консультанта в самом офисе любого ближайшего отделения. Осуществить подачу заявки через интернет на сегодняшний день не представляется возможным.. Чтобы оформить вклад, необходимо подписать договор, и процедура будет считаться законченной

При подписании соглашения можно выбрать программу, предлагаемую банком для того, чтобы определиться с размером процентной ставки

Чтобы оформить вклад, необходимо подписать договор, и процедура будет считаться законченной. При подписании соглашения можно выбрать программу, предлагаемую банком для того, чтобы определиться с размером процентной ставки.

К данному депозиту прилагается дебетовая карта, на которую можно запросить перевод процентов. В Сбербанке происходит процесс капитализации процентов, то есть доход хозяина счета увеличивается, и сумма депозита растет. Поэтому снимать проценты не рекомендуется.

Вклад «Пополняй» до восемнадцати лет можно продлевать: каждые три года он автоматически пролонгируется, даже в том случае, если клиент не посетил отделение Сбербанка в течение этого времени.

? Процесс снятия средств

После того как разрешение на снятие средств ребенка в органах опеки было получено, опекуну нужно будет выполнить достаточно простой алгоритм действий. В указанные в разрешении сроки он должен явиться в банк (в любое его отделение), имея на руках:

- само упомянутое разрешение;

- документ, удостоверяющий факт опекунства;

- свой гражданский паспорт;

- гражданский паспорт или свидетельство о рождении подопечного.

Сумма, которую опекун получит, не должна превышать ограничения, указанного в разрешении. Если опекун снял не всю упомянутую сумму сразу, он впоследствии может забрать остаток, явившись в банк до истечения срока действия разрешения.

Права несовершеннолетних граждан Российской Федерации, находящихся под опекой, защищены достаточно хорошо, так что каждому попечителю или опекуну, который захочет снять деньги со счета, принадлежащего ребенку, нужно будет позаботиться о сборе всех необходимых бумаг.

Условия кредитования физических лиц в Томске

Найдено 569 вкладов

Статьи о кредитных картах

Банки, в которых можно открыть депозит на несовершеннолетних

Рассмотрим наиболее выгодные предложения российских банков по открытию депозитов на несовершеннолетних.

Гарант-Инвест

Детский вклад с одноименным названием открывается на 370 дней с последующей пролонгацией.

Депозит имеет высокую процентную ставку – 5%, однако для его открытия нужно внести на счет не менее 1 млн ₽. Ребенку должно быть не более 13 лет.

Счет можно пополнять, но есть ограничения – за 91 день до окончания срока вклада средства прекращают принимать.

Проценты выплачивают по окончанию срока вклада. Частичное снятие денег не предусмотрено.

ВБРР

Депозит на несовершеннолетних детей «Растем вместе» открывается законными представителями на 365 дней с последующей пролонгацией срока.

Ставка зависит от суммы вклада и варьируется от 4,00% до 4,15% . Минимальная сумма для открытия депозита составляет 10 тыс. ₽.

Возможно регулярное пополнение вклада. Проценты выплачивают в конце срока депозита. Капитализация процентов не предусмотрена.

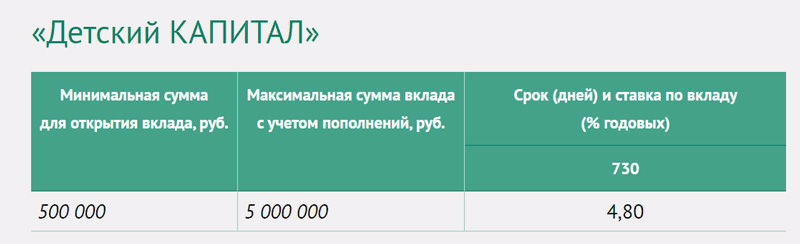

Нефтепромбанк

Финансовая организация предлагает открыть на несовершеннолетнего вклад «Детский КАПИТАЛ». Сумма минимального вноса составляет 500 тыс. ₽. Процентная ставка – 4,8%.

Вклад можно пополнять. Проценты выплачивают в конце срока. Открывается на 730 дней. Капитализации процентов нет.

Кубань кредит

Депозит «Детский» открывается под ставку от 3,75% до 4,25%, в зависимости от суммы вклада. Минимальный взнос для открытия депозитного счета – 10 тыс. ₽.

Срок действия – 1 год с последующей пролонгацией. Возможно пополнение счета. Проценты выплачивают в конце срока.

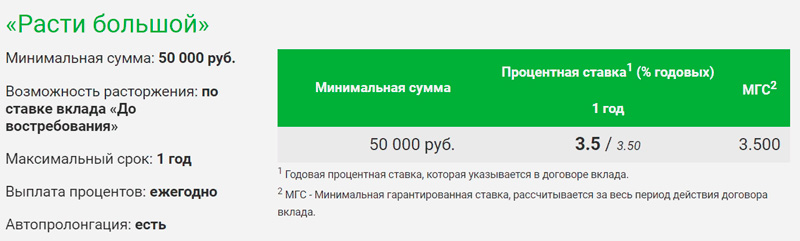

Центр-инвест

Финучреждение предлагает оформить детский вклад «Расти большой» под 3,5%. Открывается на 365 дней. Минимальный взнос – 50 тыс. ₽.

Автоматическая пролонгация срока действия. Доступно пополнение вклада. Проценты выплачиваются ежегодно. Оформляется в отделении банка.

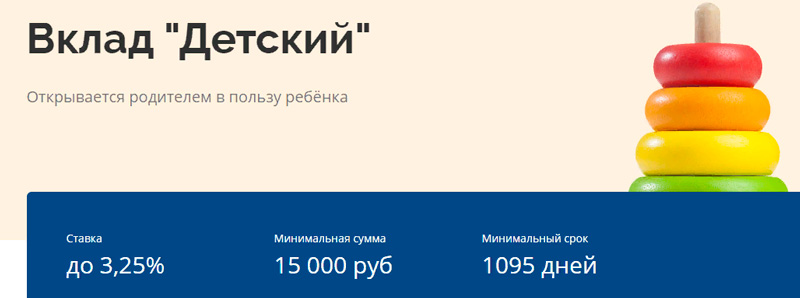

СДМ-Банк

Детский депозит открывается под ставку 3.25 %. Минимальная сумма взноса– 15 тыс. ₽. Срок действия вклада – от 1 095 до 1 826 дней.

Разрешается пополнять счет. Выплата процентов – в конце срока действия депозита.

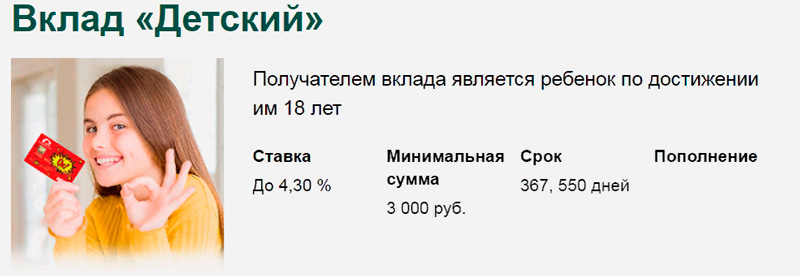

Дальневосточный банк

Минимальная сумма для открытия депозита составляет 3 тыс. ₽. Максимальная ставка составляет 4.1 % и зависит от суммы. Срок действия вклада – от 367 до 550 дней.

Автоматическая пролонгация. Счет можно регулярно пополнять. Ежемесячная выплата процентов.

Практически все депозиты оформляются в офисах банков законными представителями детей. Высокую ставку можно получить при внесении на счет крупной суммы.

Где оформить вклад Бинбанка в Бронницах

Кредиты физическим лицам в банке ВТБ

Кукуруза — «Личный кабинет» (регистрация)

Перед тем, как зарегистрироваться в системе, нужно оформить карту Mastercard Standard или Mastercard World в магазине Евросети. Длительность процедуры оформления — не более 5 минут. Для регистрации нужен паспорт. Получив свою платежную карту, Вы можете войти в интернет-банк. При первом входе необходимо выполнить такие действия:

- На странице входа нажмите «Получить пароль».

- В новом окне введите штрих-код полученной карты.

- Укажите день, месяц и год рождения

- Нажмите «код по СМС».

Если Вы ввели данные верно, то в новом окне останется ввести код из SMS. После этого можно будет установить пароль пользователя. В дальнейшем Вы сможете для доступа в платежный кабинет использовать этот пароль вместе с номером телефона или штрих-кодом.

Затем система потребует ввести штрих-код с обратной стороны карты и одноразовый пароль от системы (для этого нажимаем на ссылку «Получить пароль» рядом). Все это мы уже описывали выше. Регистрация – это первичный вход, после этого она не нужна, а последующие операции называются Входом или Авторизацией.

Расчет доходности

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

- Зайти на официальную страницу кредитного учреждения в интернете и перейти в раздел «Вклад на ребенка».

- Выбрать валюту. Накопительный счет можно открыть в рублях, долларах или евро.

- Указать предполагаемый срок открытия депозита, дату рождения ребенка и момент, когда будущий владелец счета достигнет совершеннолетия.

- Выбрать срок, на который клиент собирается передать деньги банку.

- Ввести сумму вклада для ребенка. Ее минимальный размер должен составлять 1 000 рублей.

- Определиться, будет ли ребенок снимать проценты, когда достигнет 14 лет.

- Указать размер суммы ежемесячного пополнения счета. Если клиент не планирует вносить дополнительные средства, содержимое графы нужно оставить без изменений.

- Проверить достоверность внесенных данных и нажать на кнопку «Рассчитать».

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Ограничения по возрасту

Начальный возраст, допустимый к владению собственной пластиковой картой, не дает ребенку всех полномочий, которые получает в этом же случае взрослый человек. Это обусловлено тем, что несовершеннолетнее лицо в силу своего возраста не может в полной мере нести ответственность за денежные средства, которые поступают на платежный инструмент и списываются с нее же.

Дебетовая

Дело в том, что оформить карту на свое имя имеет право тот гражданин Российской Федерации, которому уже есть 14 лет, поскольку по достижении этого возраста выдается паспорт. Проводится эта процедура в присутствии хотя бы одного из родителей будущего держателя.

Минимальный возраст для владения карточкой Сбербанка составляет 7 лет. Учитывая столь ранний возраст, эта финансовая организация вводит некоторые ограничения на использование денежных средств.

Если возраст ребенка менее 14 лет, то платежный инструмент оформляется на паспорт родителя и прикрепляется к его уже существующему счету в качестве дочерней для того, чтобы передать ее третьему лицу, т. е. ребенку. В этом случае нужно:

- написать заявление на выпуск еще одной карточки

- предоставить паспорт или свидетельство о рождении ребенка

- письменно согласиться на оформление дополнительной карты и передачу ее ребенку

Кредитная

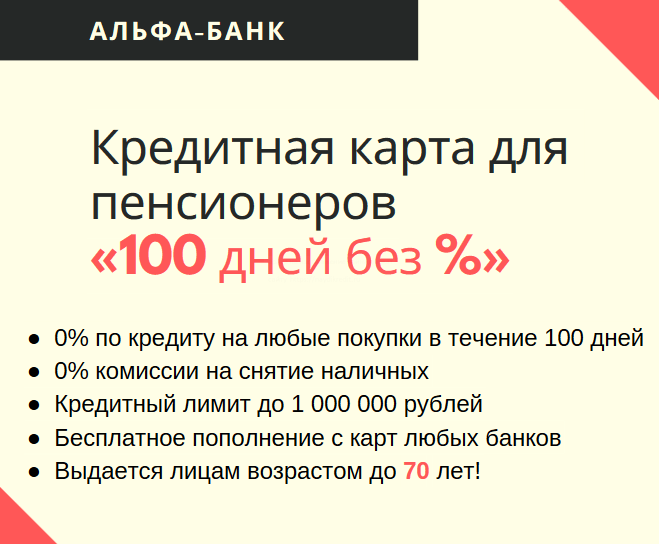

Вопрос того, со скольки лет можно завести банковскую карту, которая являлась бы кредитной, имеет довольно широкий спектр ответов.

Официально разрешенным для оформления кредита является совершеннолетний возраст (18 лет) — такой вариант предусматривает карта «Кукуруза», которую можно получить в Евросети. Также с 18 лет кредитки выдаются банком «Тинькофф Кредитные Системы». Тем не менее, большинство кредитно-финансовых организаций, в том числе и Сбербанк, ставят минимальную планку в 21 год.

Главное условие — потенциальный держатель должен иметь постоянное место работы с официальным оформлением, сроком не менее 3 месяцев.

Для получения кредитки нужно иметь:

- документ, удостоверяющий личность

- прописку или регистрацию в РФ

- справку о доходах установленного образца с места работы

Основная причина отказа в оформлении кредитки на гражданина Российской Федерации — невысокие финансовые возможности.

Оформить займ на карту без отказа

Как выбрать оптимальный депозит для детского вклада

Рассматривая вариант накопления денег на счете для несовершеннолетнего, следует учитывать, что такие вклады открывают на длительный период, чаще до 5 лет, иногда до 18 лет. Ставки меняются в зависимости от этого срока.

Если выбирать приходится из нескольких финансовых организаций, надо обратить внимание на ту, которая позволяет «довносить» средства в течение всего периода накопления, а также предусматривает автоматическую пролонгацию.

Депозит на длительный срок

Самым популярным способом накапливать средства является долгосрочный депозит. По результатам статистических исследований ЦБ, объем денег на вкладах граждан за последний год вырос на 4,2 %. При его оформлении надо учитывать несколько требований, которым должны соответствовать условия и срок хранения денег, чтобы вклад приносил наибольшую выгоду:

- Причисление процентов к главной сумме вклада (регулярная капитализация).

- Возможность пополнять вклад в любом размере без ограничения.

- Пролонгация договора в автоматическом режиме.

- Снятие денег досрочно без потери процентов.

Оформление депозита на несовершеннолетнего имеет несколько ограничений:

- Открывать счет можно только родителям или опекунам.

- Это можно сделать лишь в отделении банка.

- Снятие всех средств проводится только по разрешению органов опеки.

Молодежные карты

Еще один способ обеспечения детей деньгами — это оформление Молодежных карт 14+. Карты могут быть оформлены на граждан от 14 до 25 лет и учитывают запросы молодых:

- «Молодежный тариф» — стоимость обслуживания за год всего 150 рублей;

- индивидуальный дизайн;

- технология бесконтактной оплаты;

- 10 % бонусов за каждую покупку возвращается.

Сбербанк предоставляет родителям, имеющим карты, возможность оформить карту ребенку с 7 лет. Карта дебетовая и может быть открыта на его имя, чтобы он научился расплачиваться за покупки и услуги без наличных.

Бесплатные сервисы к карте служат инструментом контроля над тратами сына или дочери:

- Доступ родителей к расходам по карте.

- Покупки в Интернете — только через СМС-подтверждение.

- Установка лимита на месяц.

Накопить определенную сумму на будущее наследникам позволяют целевые вклады. Для его открытия не нужно идти в банк, всего лишь зайти в свой Личный кабинет в интернет-банкинге, указать цель, нужную сумму и дату. Далее с карты можно брать деньги, а банк начислит проценты.

Пополнение и снятие средств доступно в любое время, не облагается комиссиями и штрафами. Важным фактором такого вида вклада является то, что открыть его можно, не внося деньги, а пополнение допускается позже.

? Долги

Суть. Крайне распространенная причина. Банк блокирует карту по требованию судебных приставов для исполнения долговых обязательств клиента. При этом у приставов должно быть соответствующее решение суда.

Что делать. Обратиться к судебным приставам и попытаться договориться, чтобы с карты списывали не всю сумму, а, скажем, только 50% поступающих на нее денег. Но нужно помнить, что полностью арест будет снят только после погашения всех долгов.

Может ли цифровая банковская карта стать заменой пластиковой

Читать

На карту поступил неизвестный платеж: насколько это опасно

Подробнее

Как не остаться без средств, если потерял карту за границей

Смотреть

? Отдельные банковские карты на имя ребенка

Завести на свое имя отдельную карту и счет подросток имеет право с 14 лет. Такая карта может быть только дебетовой – ни один банк не выдаст кредитные средства несовершеннолетнему.

Молодежная карта по своему функционалу практически ничем не отличается от обычной взрослой – она позволяет расплачиваться в реальных и онлайн-магазинах, делать переводы с карты на карту, копить бонусы или кэшбэк (если такое предложение есть у конкретного банка), пополнять баланс наличными или переводом. Также в тарифах часто предусмотрен процент на остаток за расчетный период.

Молодежные карты выпускают многие крупные банки, хорошо зарекомендовавшие себя на рынке:

- Сбербанк (у него сразу несколько предложений для молодежи: раз и два);

- Тинькофф (банк предлагает оформить карту Junior для детей с 7 до 18 лет);

- Альфа Банк (как и Тинькофф, оформляет «пластик» с 7 лет);

- Райффайзен (предлагает оформление детской дебетовой карты с 6 лет).

Если мы ведем речь об отдельной именной карте для подростка, то для ее получения потребуется паспорт ребенка. Многие банки позволяют заказать «пластик» онлайн с последующей доставкой курьером или получением в ближайшем удобном отделении.

Если же ребенок оформляет карту впервые и лично в отделении, то одному из родителей рекомендуется сходить вместе с ним. Банк, согласно внутреннему регламенту, может потребовать присутствия законного представителя, поскольку полная дееспособность человека наступает только с 18 лет.

Годовая плата за обслуживание обычно невелика – от 150 рублей в год, а иногда и вовсе бесплатно при соблюдении определенных условий. Но, чтобы избежать неприятных сюрпризов, родителям стоит уточнить стоимость смс-информирования, а также наличие комиссий за переводы, снятие наличных и т. п.

У вашего ребенка есть своя банковская карта?

Да, завели в 6 лет, чтобы понимал, что такое деньгиСкоро исполнится 14 лет, тогда и оформимНет, считаю, что моему ребенку это не нужно

Плюсы и минусы молодежных карт

Молодежные карты становятся все более популярными и в этом нет ничего удивительного, ведь они обладают множеством плюсов:

- Обучение подростка финансовой грамотности – в 14 лет он уже достаточно взрослый, чтобы понимать, как следить за своими расходами, копить бонусы и выбирать самые выгодные предложения.

- Снижение вероятности потери денег в отличие от купюр или монет – если ребенок потеряет карту, он с помощью одного звонка в банк сможет ее заблокировать, а средства останутся на счете.

- Возможность расплачиваться за границей – многие банки предоставляют такую возможность, что особенно удобно, если ребенок, например, отправился в поездку с классом.

- Лучший контроль расходов при покупках – при оплате картой нет риска ошибиться со сдачей.

- Возможность оперативно перевести ребенку деньги, где бы он ни находился – это хорошая подстраховка при форс-мажорах.

- Возможность внести вклад в семейный бюджет – у многих молодежных карт есть кэшбэки за покупки или предложения от партнеров.

Минусов таких карт намного меньше, но они все же есть. Первый и главный – из-за возраста и отсутствия опыта ребенок более уязвим перед мошенниками, нежели взрослый. Поэтому злоумышленникам легче подсмотреть или выманить пин-код от карточки.

Еще один минус – дети по определению менее аккуратны и внимательны, чем взрослые. Если ребенок потеряет или безнадежно испортит карту, ее придется перевыпускать, а это занимает не только время, но и деньги.

Кроме того, с банковскими картами быстрее теряется чувство денег. В результате ребенок легко может потратить больше, чем следовало (например, спустив все карманные деньги за несколько дней). Но учиться управлять финансами все равно нужно и лучше начинать делать это до совершеннолетия.

Выберите вклад

Какие банки предлагают дебетовые карты для детей

Ниже представлены банки, в которых можно сделать детские карты, и условия выдачи пластика. Узнавать, можно ли заказать пластиковую карточку в конкретном финансовом институте, следует по телефонам Службы поддержки.

Сбербанк

Главный розничный банк страны представляет два продукта для детей и молодежи:

- Дополнительная карта для ребенка 7+;

- Молодежная карта.

Карточку 7+ можно взять в качестве дополнительной к дебетовой карте родителей. Выпускается на имя ребенка. Устанавливаются лимиты расходования средств. Стоимость, валюта и срок зависят от основной карты.

Молодежная карта оформляется гражданам в возрасте от 14 до 25 лет. Социальный тариф обслуживания – 150 рублей в год. Участие в бонусной программе «Спасибо от Сбербанка», с возможностью вернуть до 10% стоимости покупок в виде бонусов. Функция бесконтактных платежей, включая оплату телефоном.

Россельхозбанк

Можно приобрести карты детям с 10 лет в качестве дополнительных к основным картам родителей или опекунов. Возможные виды пластика:

- Visa Instant Issue;

- MasterCard Instant Issue;

- Visa Country;

- MasterCard Country.

Личная карта доступна с 18 лет.

ВТБ

Выбрать пластик ВТБ могут родители детей от 10 до 14 лет, у которых открыты личные карты в банке. По этим карточкам подростки могут совершать стандартные операции. Родители устанавливают лимиты и могут контролировать закупки. Оформить личную карту можно с 18 лет.

https://youtube.com/watch?v=hrA3JCfoyzc

Как внести деньги на вклад

Открыть депозитный счет на ребенка можно единственным способом — в отделении банка, а вот для пополнения счета имеется множество возможностей:

- Посетить отделение финансового учреждения с договором и паспортом и заплатить деньги в кассу.

- Использовать Сбербанк-онлайн. При наличии на руках дебетовой карты, ее надо подключить к системе. В офисе компании то же надо сделать и со счетом. Через банкомат можно класть любые суммы на карту, а потом в Личном кабинете переправлять эти деньги на счет.

- Использовать мобильное приложение. Для пополнения вклада нужен лишь доступ к мобильной связи.

Причины отклонения заявки

- Клиент скрыл факт имеющегося поручительства. Банки владеют надежными способами «пробивания» подобных сведений. Указание в кредитной заявке ложных данных, сокрытие или умышленное искажение ставит под сомнение репутацию и благонадежность клиента.

- Недостаточный доход для погашения кредита с поручительством и нового займа. Ситуация значительно усложняется, если кроме поручительских обязательств у заемщика есть собственные непогашенные долги по кредитам.

- Кредит с поручительством возвращен, но факт не отражен в кредитной истории. Иногда подобные сведения вносятся с задержкой. Просто принесите новому кредитору документ о полном возврате кредита заемщиком.

- По займу с Вашим поручительством имеются просрочки.

Как разблокировать карту Сбербанка по телефону?

Условия вклада

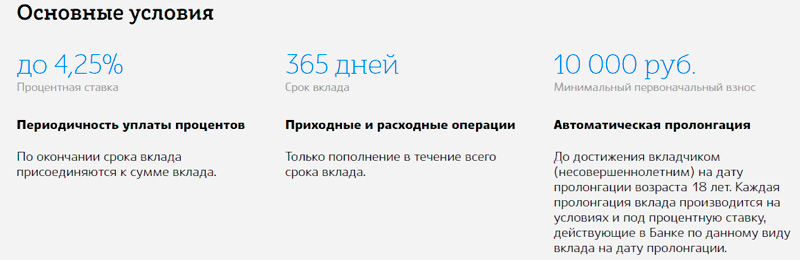

Тем, кто желает оформить вклад в Сбербанке на ребенка, предлагаются следующие условия депозита:

- валюта – либо рубли, либо доллары;

- начальная сумма инвестирования – от 1000 рублей или 100 долларов;

- максимальная сумма – не ограниченно;

- пополнения – нет ограничений по сумме и периодичности;

- снятие – не предусмотрено;

- процентная ставка – от 3,60% до 4,05% в рублях и от 0,05% до 0,95% в долларах.

Таблица с процентами по вкладу (серым указана ставка с учетом капитализации процентов):

Средства, находящиеся в Сбербанке на вкладах на несовершеннолетних детей, застрахованы в АСВ в пределах 1,4 млн рублей (или эквивалента в долларах), так что об их сохранности беспокоиться не следует.

Никакой компенсации вклада на детей в Сбербанке не предусмотрено. Это коммерческий продукт, позволяющий заработать владельцу депозита необходимую сумму к оговоренному сроку. Можно сказать, это аналог накопительного страхования жизни, но без выплаты страховки.

Что такое вклад на несовершеннолетнего ребенка?

Большинство заботливых родителей имеют желание сделать вклад на своего ребенка, который не достиг совершеннолетнего возраста. Ведь возьмем времена Советского Союза, операции вкладов еще тогда были актуальны, давайте вспомним сберегательные книжки, которые оформлялись родителями и остальными родственниками на имя своих потомков. Этот процесс пользуется популярностью и в наше время. Таким образом, они предоставляли шанс своему чаду избежать финансовых проблем в будущем и давали возможность вступить в самостоятельную жизнь со стартовым бюджетом. В изложенном тексте вы ознакомитесь с условиями открытия счетов на физических лиц, которым не исполнилось 18 лет, и дадим советы, как сделать это юридически правильно. С помощью калькулятора банковских вкладов на нашем сайте вы можете рассчитать сумму процентов в зависимости от первоначальной суммы и срока.

Основания для открытия счета на несовершеннолетнего, согласно с Гражданским кодексом РФ:

Не так уже часто на детей родителями открываются срочные вклады, позволяющие накапливать финансы, бывают случаи оформления обычного расчетного счета, который стает актуальным , когда ребенок, после окончания школы, уезжает получать образование (зачисление стипендии, денежные переводы родителей), получение алиментных или социальных выплат, срочная служба в армии и т.д.

Согласно принципам ГК РФ существует 3 возрастных группы населения:

- Малолетние (возраст от 14 до 16), несовершеннолетние(16-18 и совершеннолетние лица. Согласно п.1ст.28 — за лиц, в возрасте от 4 до 16 все сделки, кроме, предусмотренных пунктом 2 данной статьи, совершают родители, от их имени, или опекуны. Для того, что б открыть счет на имя такого ребенка понадобится его свидетельство о рождении, а так же паспорт и ИНН опекуна или усыновителя.

- Несовершеннолетним считается лицо, достигшее возраста от 14 до 18(в некоторых случаях ( 16) лет. Чтобы совершить вышеуказанное действие этой особе, требуется письменное разрешение родителей, опекуна, попечителя.

- Полную дееспособность несовершеннолетний ребенок получает, как и в 18 лет, так и в 16 лет по письменному решению суда или органа опеки. Прочитав данный материал, как вывод можно сделать, что для открытия банковского счета на ребенка, которому не исполнилось 14 лет, понадобится опекун, усыновитель или родитель, его паспорт и ИНН и свидетельство о рождении ребенка; вклады на имя человека возрастом от 14 до 18 лет может совершать он сам, хотя необходимо будет предъявить как свой паспорт, так и матери, отца (опекуна, усыновителя), давших письменное согласие на совершение вышеуказанного действия. А теперь рассмотрим более подробно процесс открытия счета.

Вклады в драгоценных металлах

Можно открывать вклады в драгоценных металлах. Причём, детали процедуры мало чем отличны от оформления простого депозита. Из документов потребуется только паспорт взрослого и удостоверяющая документация на своего чадо.

Специалисты рекомендуют выбирать ОМС в качестве накопительного инструмента тогда, когда предполагается, что средства будут лежать в течение пяти лет и более. Кроме того, цена на золото, палладий и платину постоянно меняется, что окажет влияние на выгоду, которую ребёнок извлечет от вложенных активов. При успешном раскладе на рынке драгметаллов, есть реальный шанс получить хорошее подспорье.

Как открыть вклад на несовершеннолетнего ребенка

Прежде, чем открыть вклад, нужно правильно подойти к выбору финансовой компании, которая в дальнейшем будет обслуживать счет ребенка. Лучше остановить выбор на вкладах, где гарантировано предоставляется повышенная ставка и не существует сроков на дальнейшее, возможное пополнение счета.

Для того чтобы открыть вклад на ребенка, требуется действовать согласно алгоритма:

- нанести визит в банк;

- предоставить запрашиваемые документы;

- сообщить о цели своего визита и попросить сотрудника подобрать вклад, наиболее подходящий. Чтобы выбор был сделан правильно, сообщите банковскому сотруднику о том, на каких условиях вы хотели бы сотрудничать;

- открыть счет;

- подписать договор на предоставление услуг.

Обратите внимание!

Главным отличием такого вклада, станет обязательное предоставление свидетельства о рождении ребенка.

В случае если решено расторгнуть договор с банком, то необходимо следующее:

- ребенок не достиг 14 лет — обращается опекун с документами, пишет заявление. После чего, все документы передаются в органы опеки. Если сотрудники не видят препятствий в закрытии взноса, то он закрывается и сумма передается опекуну;

- ребенок достиг возраста 14 лет — предъявляется паспорт, сберегательная книжка и письменное разрешение опекунов на расторжение договора.;

- достиг 18-летнего возраста — требуется визит ребенка с паспортом, сберегательной книжкой и договором.

Как снять денежные средства со счета несовершеннолетнего?

Мало кто знает о том, что в данном случае обязательно необходимо разрешение органов опеки и попечительства. Если счет был открыт на имя ребенка, которому еще нет 18 лет, то снять с него деньги может только законный представитель.

Перед этим ему нужно обратиться в органы опеки и попечительства. Данная государственная структура должна дать свое разрешение.

Такой документ выдается не только для однократного снятия накоплений, но и дает законное право неограниченно распоряжаться деньгами до наступления восемнадцатилетия ребенка. Такое разрешение может выдаваться только матери, отцу, опекуну, усыновителю.

Условия вкладов

Закрытие вклада (счета) в банке

- до 14 лет — его законным представителем (родителем, усыновителем, приемным родителем, опекуном). Для совершения данной операции в соответствии с действующим законодательством в банк предъявляется паспорт представителя, сберегательная книжка несовершеннолетнего гражданина и, кроме того, банки иногда требуют представить им письменное предварительное разрешение органа опеки и попечительства;

- от 14 до 18 лет – закрытие вклада оформляется самим вкладчиком, т.е. несовершеннолетним гражданином. Для совершения операции требуется паспорт, договор банковского вклада и сберегательная книжка на вклад несовершеннолетнего гражданина, кроме того, банки иногда требуют представить письменное согласие одного из родителей и письменное разрешение органа опеки и попечительства;

- после наступления 18 лет – дальнейшее распоряжение вкладом, т.е. его закрытие вкладчиком осуществляется уже самостоятельно, даже если вклад был открыт в малолетнем возрасте представителем ребенка.

Онлайн заявка на кредитную карту в ВТБ

А нужен ли договор

Порядок прохождения процедуры

Процедура рефинансирования практически аналогична оформлению стандартного потребительского кредита. Она включает следующие основные этапы:

- Сбор необходимых документов, подтверждающих платежеспособность клиента (выписки про доходы от работодателя, из банка о депозитах, прочие бумаги о финансовом положении заявителя).

- Получение выписок по текущим кредитным договорам, подлежащим пересмотру.

- Заполнение анкеты-заявки на новый кредит, подача в другую кредитную компанию.

- Ожидание решения кредитора.

- Сбор необходимых документов, подтверждающих платежеспособность клиента (выписки про доходы от работодателя, из банка о депозитах, прочие бумаги о финансовом положении заявителя).

- Получение выписок по текущим кредитным договорам, подлежащим пересмотру.

- Заполнение анкеты-заявки на новый кредит, подача в другую кредитную компанию.

- Ожидание решения кредитора.

Заявку на получение целевой ссуды можно подавать не только в отделении банка, но и дистанционно на его официальном сайте в интернете. Но в этой ситуации рекомендуется использовать первый вариант. Заемщик сможет проконсультироваться у сотрудника банка, который поможет подобрать наиболее выгодную программу и оформить документ.

После получения положительного ответа по заявлению на перекредитование клиенту необходимо посетить финансовые учреждения, в которых оформлены текущие займы, и написать заявления о погашении задолженностей досрочно. После этого оформляется договорное соглашение в новой кредитной организации.

Заемные средства на руки клиенту не выдаются, они сразу перечисляются в счет долгов по текущим ссудам. Впоследствии заемщик должен представить банку-кредитору, который предоставил деньги на перекредитование, справки из других финансовых учреждений о закрытии долговых обязательств и отсутствии претензий с их стороны. Зачастую такие справки являются обязательным условием, от них зависит годовой процент по новому займу. По такому алгоритму осуществляется рефинансирование всех программ кредитования, в том числе и кредитных карт, выпущенных Сбербанком.

Выбирая банковское учреждение для перекредитования просроченных кредиток, стоит уточнять, предъявляет ли он требования к заявителям по соблюдению порядка эксплуатации финансового инструмента. Многие кредитные организации отказываются переоформлять ссуды, по которым есть просроченные выплаты. А есть кредиторы, которые работают только с просроченными задолженностями минимум на месяц. Если текущий кредит уже подвергался реструктуризации, получить деньги на его переоформление шансов практически нет.

Заключение

Открывать счет на имя ребенка не только возможно, но это даже поощряется государством и банковскими организациями. Так, например, «детские» счета точно так же застрахованы от банкротства банка, как и «взрослые» счета. Правда, ребенок не получит свободного доступа к средствам на счете до наступления совершеннолетия.

С 14-летия до 18-ти лет ему доступно снятие только накопленных процентов, а также собственных денег (стипендий, зарплаты и т.д.). При этом ребенок может обойти правила и снять деньги, несмотря на запрет — но в таком случае придется предоставлять разрешение от родителя и органов опеки. Поэтому вклад на имя ребенка — отличный способ обеспечить ему будущее, обезопасившись при этом от форс-мажоров.