Список банков, у которых отозвали лицензию в 2018 году

Содержание:

- Черный список банков

- Какие последствия?

- Каковы причины отзыва лицензий у банков в России?

- Как узнать, надежен ли банк?

- Банкоматы Банка Русский Стандарт в Москве

- Причины отзыва лицензии у банков

- Что делать заемщикам банка, у которого отозвана лицензия?

- Чем регулируется отзыв лицензии?

- Что происходит с самим банком?

- Как узнать, кто следующий на отзыв лицензии банка?

- Основные причины для отзыва лицензии у банка

- За что именно у банка могут отозвать лицензию?

- Как зарегистрироваться в ВК пей без паспорта

- Причины отзыва лицензий у банков

- Вопросы и ответы:

- Как избежать дополнительных проблем при ликвидации банка?

- Что происходит c банком, лишенным лицензии

- Что происходит банком, лишенным лицензии?

- Как понять, что банк нестабильный?

- Что делать, если у банка отозвали лицензию?

- Какие проблемы могут возникнуть у клиентов при отзыве лицензии у банка?

- Процедура отзыва лицензии у банка

- Какие последствия имеет отзыв лицензии для сотрудников банка

- Причины отзыва лицензии у банков

- В каких банках отозвали лицензию?

- Заключение

- Заключение

Черный список банков

Тем не менее, на просторах интернета появились «черные списки» кредитно-финансовых организаций. Председатель ЦБ РФ дал четко понять, что доверять им нельзя, так как свои прогнозы он не публикует и не будет выставлять на открытый доступ.

Более того, планируется увеличить штрафы за распространение недостоверной информации. На данный момент в России зарегистрировано более 800 кредитно-финансовых компаний. При этом, оптимальным считается наличие не более 500.

Центробанк регулярно проводит специальные проверочные мероприятия и применяет санкции. В 2015-2016 годах были отозваны лицензии у многих организаций, например:

- Русстройбанк;

- КБ Ренессанс;

- Связной Банк;

- Банк Балтика;

- Еврокоммерц и др.

Санкции могут применяться не только к небольшим коммерческим финансовым компаниям, но и к крупным банкам. Лицензия отзывается в случае серьезных нарушений. Такая практика способствует оздоровлению банковского сектора, подготовке к кризису и избавлению от сомнительных организаций.

Какие последствия?

Что происходит с банком после отзыва лицензии, чем обернутся последствия такого решения? Во-первых, как действующая организация, банк больше не существует. С момента отзыва лицензии все его действия финансового и юридического характера не имеют силы и классифицируются как незаконные. Во-вторых, все имущественные ценности возвращаются клиентам – в том числе залоговое имущество и обременения. Что касается клиентов такой компании, то они лишаются права и возможности управлять своими счетами в пределах данной организации.

В ряде случаев после отзыва разрешения к компании может быть применён комплекс мероприятий, направленных на улучшение его финансового состояния. Иногда таким образом удается избежать банкротства. Здесь есть определённая доля риска, так как не все учреждения начинают вести себя честно и в рамках закона. По этой же причине лицензии редко возвращают обратно. Даже компетентным специалистам Центробанка трудно предсказать, выдержит ли компания экономическую ситуацию и сумеет ли вернуть своё благополучие.

А что происходит со служащими учреждения, у которого забрали разрешение на осуществление деятельности? Последует ли дальнейшее увольнение сотрудников банка при отзыве лицензии? Ответ утвердительный. В рамках действующего законодательства весь штат неликвидного банка должен быть уволен в день лишения его лицензии по статье «ликвидация предприятия» с полной выплатой выходного пособия в день расчёта.

И, наконец, чего ждать клиентам? Надеяться на то, что их средства будут возвращены в полном объёме. В противном случае – обращаться в судебные инстанции и подавать иск об открытии гражданского делопроизводства.

Каковы причины отзыва лицензий у банков в России?

В федеральном законе РФ четко прописаны причины, по которым Центробанк может отозвать лицензию у коммерческого банка или занести его в так называемый «черный список» и разделены они на две группы:

- Наличие у Центробанка обязанности отозвать лицензию.

- Возможный отзыв лицензии даже при отсутствии соответствующих обязательств у Центробанка.

К первой группе относят следующие основания для отзыва лицензии у банка:

- обязательный уровень банковских капиталов приближается к отметке в два процента;

- коммерческий банк не может ответить по ранее заключенным кредитным обязательствам;

- уставной капитал банковского учреждения достиг отметки ниже допустимого минимума;

- несоблюдение требований законодательства в части нормализации уровня капитала.

Во второй группе следующие причины отзыва лицензий у банков:

- осуществление учреждением действий, не прописанных в лицензии;

- предъявление искаженной отчетности по основной деятельности и нарушение графика предоставления отчетов (на срок 14 дней и более);

- установленные факты несоблюдения законодательства и нормативных актов;

- неосуществление деятельности по полученной лицензии в течение года;

- подача заведомо искаженной или ошибочной информации при предоставлении пакета документов на получение лицензии.

Лицензии у коммерческих банков могут отзывать при подаче письменного прошения соучредителей банка назначить временную администрацию.

Нахождение коммерческого банка в «черном списке» ЦБ РФ не означает, что он прекратил осуществлять свою деятельность. Потенциальные и настоящие клиенты должны понимать, что при таком статусе банк все равно осуществляет деятельность, хоть и испытывает некоторые трудности. Время на исправление сложившейся затруднительной ситуации Центробанк выделяет и только по истечении этого времени или усугубления ситуации, приступает к процедуре отзыва лицензии.

Как узнать, надежен ли банк?

При поиске организации, в которую вы хотите инвестировать свои накопления, следует учесть все риски. И если банк, в который вы планируете обратиться, входит в ТОП-100 крупнейших банков страны, то вам волноваться конечно не о чем.

А вот если выбранная вами компания не вошла в данный рейтинг, тут-то и следует подумать о том, как долго она еще продержится? Отметим, что в открытом доступе такую информацию вы вряд ли найдете.

Здесь нужно ориентироваться на косвенные признаки, в частности:

- как долго компания находится на рынке (стаж работы),

- входит ли в крупную группу,

- кто инвесторы,

- является ли данный банк участником системы страхования вкладов,

- были ли в последнее время упоминания в СМИ о том, что данная организация сейчас проверяется Центробанком и т.д.

Чуть более подробно по последнему пункту: именно на Центральный банк России возложена задача основного экономического регулятора, т.е. именно он проводит проверки финансовых компаний. И если результаты проверки окажутся неутешительными, может быть принято решение о ликвидации банка, т.е. отзыве у него лицензии.

О том, что доверять определенному банку не стоит, говорят такие факторы риска, как небольшой размер капитала и значительная доля наличных в активах, а также малый срок нахождения на рынке. Подробнее о ненадежных компаниях мы рассказываем здесь.

Далее в этой статье:

Банкоматы Банка Русский Стандарт в Москве

Причины отзыва лицензии у банков

Лишение банка лицензии, как правило, происходит вследствие нарушений финансовым учреждением федеральных законов и нормативных актов, регулирующих деятельность банковских организаций. Причины для применения таких санкций можно условно разделить на две группы: те, которые приведут к аннулированию лицензии в обязательном порядке, и те, которые могут стать основанием для лишения лицензии.

По закону, регулятор обязан лишить лицензии банк в следующих ситуациях:

- Показатель достаточности собственных средств меньше 2%.

- Несоответствие соотношения собственного и уставного капитала нормативам.

- Неисполнение предписаний ЦБ РФ о приведении в соответствие с нормативами уровня собственных средств и активов.

- Наличие кредитной задолженности и неисполнение требований по ее погашению в установленные сроки.

Перечень нарушений, которые могут повлечь отзыв лицензии:

- Выявление факта предоставления недостоверных сведений при получении лицензии.

- Фальсификация отчетных данных.

- Задержка предоставления ежемесячной отчетности более чем на 15 дней.

- Отсутствие финансовой деятельности, предусмотренной лицензией, более одного года с момента ее выдачи.

- Проведение банковских операций и сделок, не указанных в лицензии.

По оценке экспертов, ряд банков со слабыми запасами по капиталу и низким качеством активов могут лишиться лицензии в 2020 году. Список банков, уже лишившихся права на ведение банковской деятельности, публикуется на сайте Банка России.

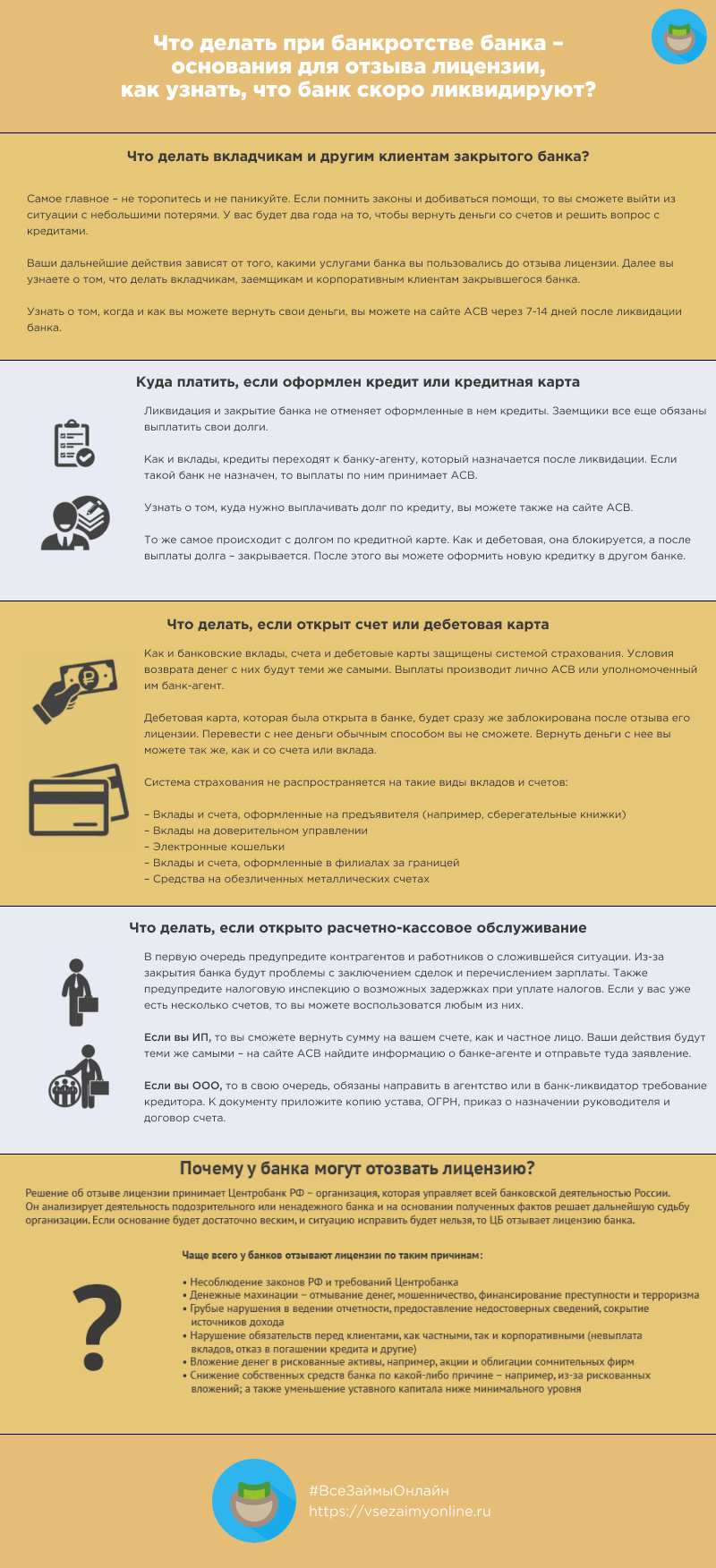

Что делать заемщикам банка, у которого отозвана лицензия?

Рано радоваться, кредит вам не спишут и не простят. Управляющий или ликвидатор должны привлечь максимум средств, чтобы выплатить долги банка перед кредиторами. Соответственно непогашенные кредиты клиентов просто продаются, переуступаются другому банку. Как правило, в роли покупателей выступают все те же госбанки-агенты (Сбербанк, Газпромбанк, ВТБ-24 и т.д.). Организация должна уведомить об этом заемщика посредством почтового письма или письменного уведомления.

В дальнейшем банк, купивший ваш долг, должен перезаключить договор кредита с теми же процентными ставками или меньшими. При этом новый кредитор не имеет права вносить существенные изменения в условия прошлого договора в одностороннем порядке. То есть, вы практически ничего не теряете, только платить придется другому банку.

Теперь вы знаете, как происходит отзыв лицензии у банка и что делать в этом случае клиентам организации, которая находится в стадии ликвидации.

Бесполезно

Занятно

Помогло

2

Чем регулируется отзыв лицензии?

Принятие решения по вопросу о том, может ли продолжить свою деятельность то или иное банковское учреждение, возложено на Центральный Банк Российской Федерации. Происходит процедура отзыва лицензии у банка согласно нормам соответствующего законодательного акта, принятого на федеральном уровне еще в 1990 году.

В этом документе представлены два списка причин, которые рассматриваются в качестве основания для ликвидации деятельности организации по инициативе Центробанка. При возникновении условий, прописанных в первом из них, регулятор обязан принять меры из-за допущения грубого нарушения, во втором – имеет право это сделать по своему усмотрению в зависимости от обстоятельств, однако не обязан.

Причины отзыва лицензии банка

В качестве причины для лишения лицензии банка может выступать любой пункт из имеющегося перечня нарушений.

К числу случаев, при которых лицензии лишают в обязательном порядке, относятся такие как:

- снижение такого показателя как достаточность капитала (способность банка самостоятельно погашать свои убытки, а не за счет привлекаемых средств) ниже пороговой величины в 2%;

- несоблюдение сроков укрепления уставного капитала до нужного значения согласно выставленным требованиям;

- неспособность рассчитаться по своим обязательствам (максимальный срок задержки – 14 дней);

- недостаточный размер собственных средств по сравнению с установленным нормативом, для расчета которого применяется специальная методика (избежать закрытия в данном случае можно только путем перехода в иную категорию — небанковские кредитные организации).

Следует отметить, что пункт, касающийся объема своего капитала, начинает действовать в отношении только тех организаций, которые проработали больше двух лет.

Что касается неисполнения своих требований, то этот момент считается в качестве основания отзыва лицензии у банка, если их размер достиг определенной величины.

Что происходит с самим банком?

Запрещаются любые имущественные сделки, выплаты по вкладам и другим обязательствам. Прекращает функционировать корр.счет, соответственно замораживаются все платежи на счета клиентов и обратно. Примечательно, что платежи от клиентов, поступающие после отзыва лицензии возвращаются им банками-агентами.

Организация возвращает клиентам имущество, которое было оформлено по договорам хранения, доверительного управления и т.д.

То есть, полностью прекращается обслуживание, все расчетные/приходные операции, закрываются филиалы и подразделения банка, производится инкассация всех средств в хранилище регулятора, а после они зачисляются на специальный счет.

Если банк имеет достаточное количество средств, то их возвращают вкладчикам и кредиторам, банк прекращает свое существование. Если собственных средств не хватает, имущество продается с молотка. После чего выплачивается оставшаяся часть долга кредиторам разных очередей и банк ликвидируется. Если средств нет и после продажи имущества, начинается процесс банкротства.

Как узнать, кто следующий на отзыв лицензии банка?

В числе последствий нынешнего кризиса – значительное увеличение случаев лишения лицензий банков. Тем не менее, полностью отказаться от банковских услуг невозможно и несмотря на потенциальный риск банкротства банка, открывать счета все же нужно. Но перед тем как принять окончательное решение необходимо провести тщательный анализ риска отзыва лицензии у банка.

Существует возможность заранее предсказать отзыв лицензии у банка, который может произойти в ближайшее время

Клиенту следует обращать внимание на общий характер информации, касающейся банка. На то, что у банка могут отозвать скоро лицензию указывают:

- возникшие вдруг трудности с получением денежных средств;

- возникновение задержек платежей;

- появление у банка новых требований, касающихся получения денежных средств (в частности, предварительный «заказ» требуется не только для значительных, но и для небольших сумм);

- неожиданно изменяется график работы офисов банка (или даже происходит их закрытие).

Конечно же нельзя оставлять без внимания возбуждение уголовных дел в отношении представителей руководства банка или другие следственные действия.

Пристального интереса заслуживает процентная политика банка. Активно предлагаемые банком чрезмерно высокие проценты по вкладам указывают на то, что банк чрезвычайно нуждается в ликвидности, однако, Центробанк может предписать существенно снизить ставки накануне отзыва лицензии.

Факторы, заблаговременно указывающие на высокую степень риска лишения банка лицензии также достаточно многочисленны. В частности, банки, которых лишат лицензии, в относительно недалеком будущем могут получить запрет ЦБ на прием вкладов. Таким способом делаются попытки ограничения наращивания банком обязательств перед своими вкладчиками. Скорее всего речь идет о лишении лицензии спустя несколько недель или месяцев.

Однако такая же участь способна постигнуть и банк, за которым не замечено ни единого настораживающего признака. И наоборот, банк, внешне не отличающийся надежностью может продолжать вести свою деятельность.

Временами очень сложно предсказать, как именно сложится ситуация.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Основные причины для отзыва лицензии у банка

Ситуации, ведущие к запрету заниматься банковской деятельности, могут быть весьма различны. Но во всех возможных случаях должно иметь место явное нарушение прописанного для кредитных учреждений регламента работы.

Все основания для отзыва лицензии можно разделить не те, что ведут к обязательному лишению, и нарушения, за которые лицензия может быть отозвана.

Обязательное лишение лицензии предполагается за:

- недостаточность собственных средств у банка;

- превышение банком назначенного ему лимита задолженности по кредитам в течение 14 дней и более.

Описанные ситуации понятны без особенных комментариев. Банк должен иметь собственную «подушку безопасности», то есть средства, которые могут быть быстро использованы для погашения обязательств.

Лицензию также могут отозвать за:

- отсутствие деятельности, прописанной в лицензии на протяжении года после ее получения;

- предоставление недостоверных сведений на этапе получения лицензии;

- недостоверные сведения в банковской отчетности, подлежащей проверке;

- задержка более чем на 15 дней предоставления ежемесячной отчетности в государственные органы;

- проведение банков (хотя бы единожды) не предусмотренных лицензией операций.

Сами банки имеют гораздо более пространные инструкции в отношении разрешенной и запрещенной для них деятельности. Они также получают указания и разъяснения от государственных органов. Банки имеют собственных специалистов в области внутреннего контроля и отчетности. Потому серьезные нарушения правил банковской деятельности по незнанию выглядит весьма маловероятным.

Что будет с банком, лишенным лицензии?

Когда Центральный банк РФ (Банк России) отзывает лицензию, в действие включается следующий алгоритм:

- на следующий день в лишенном лицензии банке вводится временное управление (администрация);

- ЦБ РФ в течение 15 дней обращается в арбитражный суд с требованием ликвидации данного кредитного учреждения;

- в суд может быть подано также требование о признании лишенного лицензии банка банкротом.

Последний пункт применяется при недостаточности собственного имущества банка для погашения обязательств.

В таких условиях можно утверждать, что банки, лишенные лицензии, – это банки, прекратившие существование.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

За что именно у банка могут отозвать лицензию?

Как зарегистрироваться в ВК пей без паспорта

Причины отзыва лицензий у банков

Оснований для отзыва лицензии банка может быть много. При этом ситуации, когда на решение Центробанка РФ влияет не одна из них, а совокупность факторов, встречаются достаточно часто. Главное финансовое учреждение государства непременно аннулирует свою лицензию, если:

- доходность капитала не дотягивает до 2% отметки;

- компания не в состоянии выполнить все свои договорные обязательства и требования по отношению к клиентам;

- выявлена недостоверная информация;

- фактическая величина денежных средств и активов на порядок ниже, чем уставной капитал в своём минимальном эквиваленте, что было представлено ранее;

- структурная схема коммерческой деятельности организации является способом прикрытия нелегальных операций и денежных сделок, классифицируемых в юридической практике как незаконные;

- постановления судебных органов о необходимости изъятия материальных ресурсов с расчётных счетов не были выполнены в полном объёме (либо не исполнялись вовсе);

- не соблюдаются нормы действующего федерального законодательства, а также нарушаются требования регламентирующих правовых документов.

Любая из данных причин либо их совокупность могут служить поводом к запуску процесса отзыва лицензии. По факту принятого решения в коммерческое учреждение принудительно назначается временное руководство. Как показывает судебная практика, в подавляющем большинстве случаев Центральный Банк России идёт на такой шаг, когда нарушен закон. Реже – если организация не в полной мере верна своим договорным обязательствам или отражает в отчётной документации неверную информацию.

Вопросы и ответы:

? Что будет с ипотекой или автокредитом при закрытии банка?

Эти кредиты, как и обычные, переходят к АСВ или банку-агенту. Вы также должны будете погасить сумму оставшегося долга.

? Что будет с валютными вкладами и счетами?

Деньги на валютных счетах и вкладах переводятся в рубли по действующему курсу Центробанка и возвращаются так же, как и обычно. Вы также сможете получить только 1 400 000 рублей по программе страхования.

? Влияет ли ситуация с отзывом лицензии банка на кредитную историю?

Все кредиты, которые были оформлены в закрывшемся банке, влияют на кредитную историю заемщика так же, как и обычно. В КИ также указываются сведения о том, что договор был передан АСВ или банку-ликвидатору.

? Что будет с бонусами, накопленными по карте закрытого банка?

Все бонусные баллы, которые были накоплены по карте, сгорят вместе с ее блокировкой и закрытием. Вернуть их вы не сможете.

? Застрахованы ли деньги на моментальной дебетовой карте?

Система страхования распространяется только на именные карты, привязанные к личным расчетным счетам. Если карта неименная, а большинство моментальных карточек относится к таким, то для нее такого счета не создается. Поэтому деньги на ней не застрахованы, и вернуть их вы, скорее всего, не сможете.

Как избежать дополнительных проблем при ликвидации банка?

Чтобы уменьшить риск оказаться в банке без лицензии и вернуть деньги с меньшими потерями, вы должны придерживаться следующих правил:

- При выборе банка учитывайте оценки от рейтинговых агентств, как международных (например, Moody’s), так и российских (например, Эксперт РА), а также отзывы клиентов. Обращайтесь только в надежные организации

- Следите за новостями о банке не только на официальном сайте организации, но и в других СМИ, а также на сайте Центробанка

- Заранее заведите резервные счета и карты, которые вы сможете использовать, пока не вернете деньги. На эти же счета вы сможете получить страховую выплату от АСВ или банка-ликвидатора

- Не экономьте на страховании счетов, вкладов и кредитов. Так вы гарантированно получите поддержку при возникновении проблем с банком

- Старайтесь пользоваться услугами нескольких банков – например, в одном держите вклад, в другом оформите карту, в третьем берите кредиты

- Не обращайтесь к людям и организациям, которые предлагают «быстро вернуть деньги из закрывшихся банков». Они являются мошенниками

- Если возникнут проблемы или вопросы при возвращении денег или выплате кредитов, обратитесь в Агентство по страхованию вкладов по бесплатному телефону 8-800-200-08-05

Что происходит c банком, лишенным лицензии

В первую очередь регулятором назначается временная администрация. Впоследствии ее функции примет ликвидатор. Затем в течение 15-ти дней Центробанк подает в арбитражный суд заявление с требованием о ликвидации данного финансового учреждения или признании его банкротом. В течение месяца суд должен вынести решение. Если суд удовлетворяет требование ЦБ о лишении банка лицензии, назначается ликвидатор. Чаще всего им выступает АСВ – Агентство по страхованию вкладов. Если банк признается банкротом, назначается конкурсный управляющий.

В этот период полностью прекращается расчетно-кассовое обслуживание, запрещаются любые сделки, операции и выплаты, закрываются филиалы банка и производится инкассация средств. Клиентам возвращается имущество, оформленное по договору хранения или доверительного управления. Если у банка достаточно средств, они возвращаются вкладчикам и кредиторам. В противном случае имущество банка продается, а вырученные средства направляются на выплаты. Если полученных от реализации имущества средств недостаточно для покрытия обязательств перед кредиторами и вкладчиками, банк признается банкротом.

Что происходит банком, лишенным лицензии?

В отношении компаний, лишенных лицензии на ведение банковской деятельности, применяется определенный алгоритм действий:

- Регулятор назначает временную администрацию.

- В срок, не превышающий 15 дней, обращается в суд с требованием ликвидации данного учреждения или признания его банкротом.

- В случае удовлетворения требований ЦБ о лишении лицензии назначается ликвидатор, в обязанности которого входит решение всех проблем, связанных с закрытием банка. Во втором случае, при признании банка банкротом, назначается конкурсный управляющий.

Возмещением средств вкладчикам будет заниматься Агентство по страхованию вкладов. Максимальный размер страховой выплаты составляет 1,4 миллиона рублей. Суммы, которые не покроет страховка, вернуть довольно сложно.

Кредитные дела заемщиков также передаются уполномоченной организации. При этом сохраняются все условия кредитного договора, в том числе процентная ставка, сроки погашения и установленный график платежей. Менять условия кредита организация-преемник не вправе.

Как понять, что банк нестабильный?

Нет ни одного перечня, в который Центробанк заранее вносит организации, чтобы в будущем отозвать документы. Отзыв прав — стечение обстоятельств. Регулятор проверяет и контролирует работу финансовых учреждений, выносит предписания, требования устранить нарушения. Если это не помогает, финансовую компанию могут лишить права на деятельность.

Признаки скорого закрытия:

- Рейтинговые агентства снижают прогноз фирме. Например, «Эксперт РА» или Fitch Raitings.

- Место в рейтингах по активам, кредитам и депозитам падает. Позиции можно посмотреть на «Выберу.ру» на странице «Рейтинги банков» или на сайте Центробанка РФ. Чем выше место — тем надёжнее компания.

- Место в списке системно значимых кредитных организаций России. Этот рейтинг каждый год составляет регулятор, в 2019 в лист вошли 11 фирм.

- Кредитор должен быть участником Агентства по страхованию вкладов. В случае краха, АСВ вернёт 100% суммы счетов и депозитов. Но ограничения для физических лиц — 1 400 00 рублей с учётом процентов.

- Негативный фон в СМИ. Перед отзывом лицензии многие учреждения «мелькают» в новостях.

Что делать, если у банка отозвали лицензию?

Практически всегда пользователи банков узнают о том, что учреждение лишили права деятельности из новостных сообщений. Прежде чем предпринимать какие-либо действия, следует проверить, отозвана ли лицензия у банка. Если информация подтвердится, действовать исходя из своего статуса. Рассмотрим, как это происходит на практике.

Физические лица, чтобы вернуть свои деньги, поступают следующим образом:

- нужно подать заявление в страховое агентство – это нужно успеть сделать до того момента, пока банк не признают банкротом;

- получить информацию о правилах выдачи компенсации – такие сведения нарушитель публикует в специальных СМИ (ещё они есть на онлайн-ресурсе страховщиков);

- получить выплаты – как правило, первые начисления клиентам начинаются уже спустя пару недель после отзыва, а намеренная задержка выплат – действие противоправное и может быть обжаловано в суде (порядок и способ получения определит агентство, но приоритетный вариант возмещения желательно указать в заявлении – это может быть перевод, наличные или перечисление на карту).

Для физических лиц может сложиться два сценария развития событий:

- У компании хватает капитала для выполнения всех своих договорных обязанностей. После его ликвидации, которая пройдёт в принудительном порядке, активы будут проданы, а деньги возвращены вкладчикам.

- Банкротство – подаётся требование о возбуждении процедуры отчуждения долгов. Какие потребуются документы, подскажет сотрудник арбитражной организации. Если не успеть сделать это своевременно, велик риск не попасть в общий долговой список и потерять надежду на возврат денег.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Тинькофф Платинум

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 500 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Какие проблемы могут возникнуть у клиентов при отзыве лицензии у банка?

Так как банковские вклады и счета юридических лиц не имеют возможности страхования, лишение банка лицензии приводит к потере денег, помещенных в этот банк. И часто к потере всей суммы вложенных средств. Банк, лицензию которого отозвали, прежде всего должен расплатиться с государством, а также вкладчиками, являющимися физическими лицами и только после этого очередь доходит до юридических лиц. Но к этому моменту денег, как правило, остается крайне мало. Но и эту небольшую сумму нужно будут ожидать достаточно долго, в некоторых случаях процесс может растянуться на несколько лет. Результатом часто становится банкротство предприятий.

Кроме того, при банкротстве банка обязательства перед банком клиента, являющегося юридическим лицом, нельзя сальдировать. В частности, когда клиент имеет задолженность по кредиту, а лишившийся лицензии банк, стал должником своего клиента, невозможно выполнить взаимозачет этих требований.

Климент все так же должен вернуть кредит, уже в процессе конкурсного производства. При этом его счет в банке останется заморожен, и только спустя долгое время ему может быть удастся вернуть хоть какую-нибудь часть средств.

Процедура отзыва лицензии у банка

Как происходит процедура, если обнаружены серьёзные нарушения? Рассмотрим динамику развития событий:

- В течение 15 календарных дней банк принимает решение об отзыве – такой срок регламентирован документально и не может быть нарушен.

- Данную информацию публикуют на официальном сайте Центробанка и в его справочном издании. Только после этого решение имеет юридическую силу.

- Компания-нарушитель возвращает лицензию – с данного момента у руководства есть 30 суток, чтобы апеллировать постановление.

- Финансовые операции с клиентами полностью останавливаются. Все дочерние компании и филиалы подлежат закрытию.

- Назначается временный руководящий состав;

- Подача прошения в арбитраж и запуск процесса ликвидации и банкротства.

- Суд изучает материалы дела в течение месяца, после чего определяет ликвидатора.

- Все материальные активы инкассируют в пользу государственного бюджета, после чего они временно замораживаются на специальном счету.

- Под официальный запрет попадают все сделки и операции имущественного плана, перечисления приходят обратно адресатам. Всё доверительное недвижимое имущество переходит к первоначальным владельцам.

- Судебное постановление вносят в государственный банковский реестр.

- Ликвидатор изучает требования и претензии клиентов, кредиторов, составляет перечень их удовлетворения путём страховых выплат. Спустя некоторое время компании-агенты вернут клиентам долги.

- Если учреждение не имеет капитала и не может само выполнить свои обязательства, объявляются аукционные торги. За счёт вырученных средств проводятся взаиморасчёты. Если этой процедуры недостаточно, компания будет признана банкротом.

Какие последствия имеет отзыв лицензии для сотрудников банка

Аннулирование банковской лицензии становится проблемой не только для клиентов, но и для сотрудников кредитной организации. Именно к ним в первую очередь люди идут с вопросом: «Почему закрыт банк?». Общение с клиентами и решение срочных вопросов также лежит на плечах работников финансового учреждения.

Последствия отзыва лицензии для сотрудников ликвидируемого банка:

- возможный стресс при общении с клиентами, включая негативно настроенных;

- потеря рабочего места;

- репутация сотрудника «проблемного» кредитного учреждения.

Если банк обанкротился, то увольнение сотрудников становится неизбежной процедурой. Основанием для этого служит решение арбитражного суда о прекращении деятельности банковского учреждения. С момента возникновения конкурсного производства управляющий в течение одного месяца уведомит сотрудников об увольнении. Приказ об увольнении подается сотрудникам на ознакомление не позднее чем за два месяца до даты увольнения. По желанию банковского работника, он может быть уволен ранее, чем через два месяца после уведомления. В таком случае им будет получена компенсация в сумме средней заработной платы за время, оставшееся до конца срока предупреждения. Сотрудник должен получить выходное пособие (одна среднемесячная заработная плата) в связи с увольнением по причине ликвидации организации. На время поиска работы будут сделаны выплаты в размере среднего заработка в течение последующих 2 месяцев со дня сокращения.

Причины отзыва лицензии у банков

Практически всегда отзыв лицензии у банка является следствием нарушений компаниями федеральных законов и нормативных актов, регулирующих банковскую деятельность, и неисполнением предписаний Центрального Банка России.

Обязательный отзыв лицензии у банков сегодня повлекут за собой следующие ситуации:

- Уменьшение размера собственных средств, а также показателя их достаточности ниже необходимого уровня.

- Превышение лимита кредитной задолженности и отсутствие оплаты в течение 2-х недель.

Отозвать лицензию Центробанк может в следующих случаях:

- Предоставление недостоверных данных при получении разрешения на ведение банковской деятельности.

- Фальсификация данных отчетности.

- Задержка сдачи ежемесячной отчетности на срок свыше 15 дней.

- Отсутствие деятельности в течение 1 года после получения разрешения.

- Осуществление операций, не разрешенных лицензией.

Все решения по отзыву лицензий принимает Центробанк – главный регулятор всей банковской системы. Здесь же публикуются все отозванные лицензии банков.

В каких банках отозвали лицензию?

Ниже представлена таблица организаций, у которых в текущем году была отозвана лицензия на осуществление профессиональной деятельности:

| № | Дата отзыва | Название банка |

| 1 | 01.01.2019 | Бинбанк Диджитал |

| 2 | 01.01.2019 | Бинбанк |

| 3 | 25.01.2019 | Еврокапитал-Альянс |

| 4 | 30.01.2019 | Камчаткомагропромбанк |

| 5 | 31.02.2019 | Радиотехбанк |

| 6 | 07.03.2019 | Роскомснаббанк |

| 7 | 14.03.2019 | РТС-банк |

| 8 | 28.03.2019 | Международный расчетный банк |

Что делать, если у компании, в которой вы обслуживались, отозвали лицензию или это предприятие было вовсе ликвидировано? Самое главное – не поддаваться панике, ваши деньги никуда не исчезли. Все перечисленные выше банки состояли в ССВ, поэтому вложения до 1,4 млн руб надежно застрахованы государством. Подробнее об этом читайте здесь.

Выплаты начинаются, в среднем, через 2 недели после отзыва лицензии, всю информацию вы найдете на сайте АСВ. Там же будут указаны данные о том, куда перешли обязательства закрытых компаний, куда нужно обращаться заемщикам, чтобы продолжать выплачивать свои кредиты.

Возможно, эти статьи также будут вам интересны:

Заключение

Отзыв лицензии у кредитного учреждения является тяжелым ударом для игроков банковского сектора. Он наносит урон доверию граждан к финансовой организации и банковской системе в целом. Многие люди боятся размещать денежные средства сверх застрахованной государством суммы. Но меры, принятые на законодательном уровне, обеспечивают гарантию возврата денег. Поэтому последствия аннулирования лицензии для физических лиц сравнительно мягче, чем для юридических.

Подробнее о последствиях отзыва лицензии, куда обращаться вкладчику и какова очередность страхового возмещения по вкладам — смотрите видео.

https://youtube.com/watch?v=gZTGt51CSRI

Заключение

Исход ситуации с возвратом денег и выплатой кредитов при отзыве лицензии зависит не только от вас, но и от других организаций – АСВ и банка-агента. Если закрылся крупный банк, то эти две компании могут помочь не всем клиентам. Поэтому учитывайте все обстоятельства и возможные варианты – иногда проще будет переоформить вклад, чем требовать возврата средств, а кредит по возможности лучше выплатить сразу и всей суммой.

Кроме того, здесь так же будет верно правило «предотвратить проще, чем исправить»

Поэтому при выборе банка обращайте внимание не только на удобный сервис и интересные предложения, но и на его надежность и порядочность в исполнении законов. Если вы видите, что ситуация начинает портиться – переводите деньги в другой банк и как можно скорее верните сумму кредита

Отзыв лицензии у банка — это всегда сильный удар по его клиентам. Что делать, если организация, услугами которой вы пользовались, закрылась?

- Если есть вклад, счет или карта с суммой до 1 400 000 рублей — запросите компенсацию через АСВ или назначенного им агента

- Если есть вклад, счет или карта с суммой более 1 400 000 рублей — составьте и направите в АСВ требование кредитора

- Если есть кредит, ипотека или кредитная карта — запросите реквизиты для их погашения у АСК или банка-агента

- Если есть расчетный счет — направьте в АСВ требование кредитора

- Если есть эквайринг — переоформите его у банка-агента или сдайте ему терминалы

Определить, что ваш банк может скоро закрыться, можно по нескольким признакам. Это отказы в выдаче вкладов и кредитов, подозрительные сообщения в СМИ, снижение оценок рейтинговых агентств, крупные сбои в работе электронных сервисов.

Автор #ВЗО. Работал юристом в крупной микрокредитной компании, из-за кризиса попал под сокращение. Он хорошо знает законы, которые регулируют кредитную сферу. Николай расскажет вам, как правильно пользоваться займами и что делать, если у вас появились долги.

nikolaypotapov@vsezaimyonline.ru