Вклад пенсионный плюс, который отлично подходит всем пенсионерам

Содержание:

- Условия и преимущества перед другими депозитами

- Условия

- Как оформить вклад

- Как рассчитать размер прибыли по вкладу?

- Пенсионный плюс вклад в Сбербанке

- Как открыть вклад Пенсионный плюс в Сбербанке

- Как рассчитать доход

- Преимущества и недостатки

- Как проверить свой коэффициент бонус-малус?

- Какая информация указывается в договоре?

- Условия вклада «Пенсионный плюс» Сбербанка России

- Продукты для пенсионеров из основной линейки вкладов

- Где располагаются остальные основные офисы

- Что такое услуга Копилка на вкладе Пенсионный

- Вклад Пенсионный Плюс Сбербанка России

- Процентные ставки и условия по депозиту «Пенсионный Плюс»

- Условия

- Чем еще выгоден вклад Сбербанка «Пенсионный плюс» для пенсионеров?

- Досрочное погашение

- Как открыть вклад?

- Как открыть этот вклад в Сбербанке. Что нужно для этого

- Список банков, виды вкладов для пенсионеров и размеры ставок

- Плюсы и минусы вклада

- Оплачивайте покупки в магазинах, на сайтах и в приложениях с Google Pay

- Освобождение гражданина от обязательств по завершении процедуры внесудебного банкротства гражданина

- Заключение

Условия и преимущества перед другими депозитами

Депозит Сбербанка не просто сохраняет доход пенсионера, как сберегательная книжка, а приумножает его за счет высоких процентов. Гибкие условия и преимущества депозита перед другими продуктами банка делают его альтернативным источником дополнительного дохода для льготной категории вкладчиков.

Несмотря на то что в линейке вкладов Сбербанка есть акценты на пенсионеров, этот депозит имеет перед ними ряд преимуществ:

- Минимальный взнос на депозит — 1 руб. Во всех остальных минимальная сумма начинается от 1000 руб.

- Пополнение счета столько раз, сколько потребуется.

- Возможность снять деньги в любое время без закрытия счета и потери процентной ставки.

У Сбербанка и Сохраняй тоже ориентированы на обслуживание пенсионеров. У них более высокие ставки по процентам, есть возможность дистанционного обслуживания. Во вложении Пенсионный Плюс такая функция не предусмотрена.

Но эти преимущества обесцениваются из-за следующих жестких условий инвестирования:

- Условия депозита Пополняй позволяют вкладчику увеличивать счет, но также без возможности досрочного снятия.

- На депозите Сохраняй нет опции пополнений счета. Высокая ставка в 4,5% начисляется на сумму первого взноса (от 1000 руб.), и накопление осуществляется за счет начисления процентов. Снятие средств недоступно до окончания срока договора.

За досрочное снятие средств по другим грозят штрафные санкции в виде снижения процентной ставки или потери части дохода в процентах. Есть и более жесткие условия, при которых строго запрещается досрочное снятие.

Пожилым людям деньги могут понадобиться в любое время, и перспектива пользоваться своими накоплениями тогда, когда возникает необходимость, — один из самых главных факторов в выборе депозита Пенсионный Плюс.

Условия

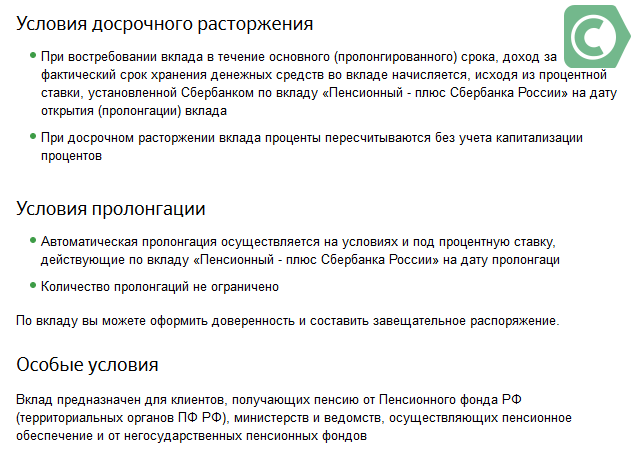

Открыть вклад «Пенсионный плюс» в Сбербанке России могут только граждане РФ. Чтобы начать сотрудничество с кредитным учреждением, нужно внести деньги на счет. Договор заключается на 3 года. Если он будет расторгнут раньше установленного срока, банк выплатит начисленный доход, но без учета капитализации процентов.

Вклад может быть пролонгирован. Сбербанк выполняет действие автоматически. Ограничение на количество пролонгаций не установлено. Деньги будут приносить прибыль клиенту до момента их снятия со счета. После выполнения пролонгации, сотрудничество с вкладчиком продолжается на прежних условиях.

Тариф «Пенсионный плюс» позволяет осуществлять частичное снятие капитала. Однако, нужно следить, чтобы на счету оставалась сумма, равная минимальному неснижаемому остатку, величина которого составляет 1 рубль.

На счет можно в любой момент внести дополнительную сумму. Ограничений на количество пополнений не установлено.

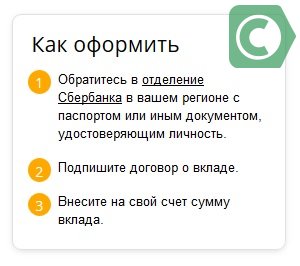

Как оформить вклад

Есть несколько способов оформления пенсионного вклада:

- Заявку можно отправить с сайта Выберу.ру. После её рассмотрения банк отправит сообщение о своём решении, пригласит в офис для окончательной проверки документов и подписания договора. Так можно избежать очереди.

- Прийти в отделение лично.

Для оформления понадобится паспорт, СНИЛС, пенсионное удостоверение или любой другой документ, подтверждающий получение пенсии. Открыть счёт можно для перечисления пенсии от ПФ, пенсии от ведомств, выплат от НПФ и прочих социальных выплат, причитающихся пенсионерам.

Чтобы деньги зачислялись на открытый счёт, его реквизиты необходимо представить в ПФ РФ.

После подписания договора на вклад можно зачислять средства. Основное назначение счёта — получение пенсии, но туда можно без ограничений вносить собственные средства. Это можно сделать через «Сбербанк онлайн», совершая перевод между своими счетами, или через отделение.

Для приходных и расходных операций по счёту обязательно надо предъявлять паспорт.

Как рассчитать размер прибыли по вкладу?

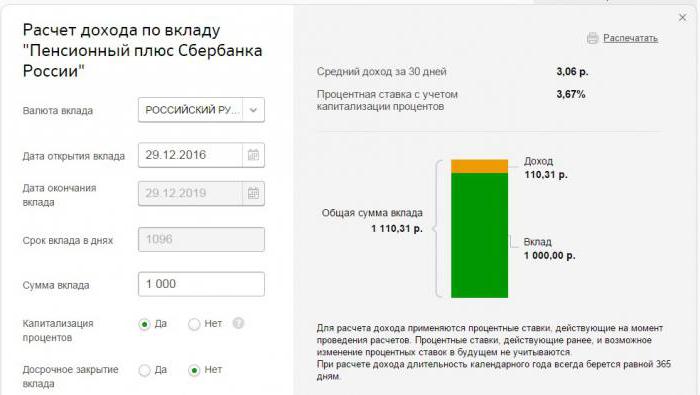

Прежде, чем обратиться в Сбербанк («Пенсионный-плюс» — вклад, проценты по которому начисляются ежеквартально), необходимо выполнить соответствующие расчеты на сайте финансовой организации. В частности, для этой цели здесь работает виртуальный онлайн-калькулятор. При отсутствии же доступа к сети рассчитать вознаграждение по депозиту вам помогут представители банка.

Для наглядности приведем пример с расчетами. Так, если вы оформите вклад 29.12.2016 на сумму 1000 рублей, то дата его окончания — 29.12.2019, что соответствует 1096 дням.

При наличии капитализации процентов, отсутствии досрочного снятия денег и регулярном пополнении вклада средний размер месячного дохода составит 3,06 рублей. За весь же период начисления процентов сумма вашей прибыли будет равна 110,31 руб. Их вместе с основным вкладом и выдаст Сбербанк. Вклад (копилка) «Пенсионный-плюс» позволяет получить выгоду, размер которой возрастает вместе с увеличением суммы основного вклада.

Пенсионный плюс вклад в Сбербанке

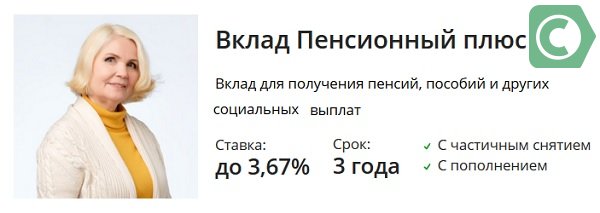

Суть программы: к ней могут подключиться граждане, зарегистрированные в Пенсионном фонде или в негосударственных организациях подобного плана, и оформившие на получение пенсии карточку «Социальная». Вкладчики получат дополнительную прибыль с пенсионных начислений в виде процентов, начисляемых ежеквартально. По желанию клиент может частично снимать собственные накопления или пополнять счет.

У депозита есть определенные преимущества, рассчитанные на пожилых людей:

- допускается оформление постоянного поручения, благодаря которому со счета ежемесячно автоматически снимаются средства на оплату коммунальных услуг и пожилому человеку не придется посещать банк;

- допускается оформления завещательного распоряжения;

- нет никаких ограничений по сумме пополнения.

Депозит отличается специальными условия, ведь рассчитан лишь на пенсионеров

Сбербанк вклад Пенсионный плюс: какие условия

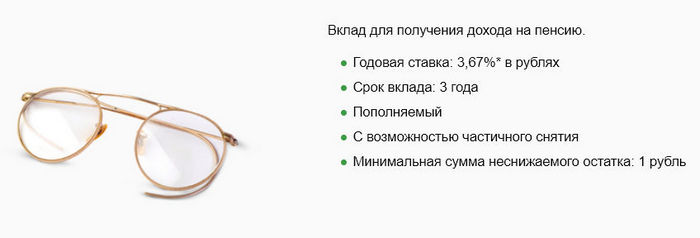

- счет рублевый;

- длительность – 3 года;

- начисление процентов – каждые 3 месяца с возможной капитализацией;

- первоначальный взнос — минимальный 1 руб.;

- неснижаемый остаток – минимальный 1 руб.;

- снятие частично до минимального неснижаемого остатка;

- пролонгация автоматическая (выплаты по окончанию срока).

По условиям допускается досрочное расторжение соглашения, но не учитывается капитализация

Процентная ставка

Если сравнивать с другими предложениями для пенсионеров, у этого депозита достаточно низкая процентная ставка Сбербанка по вкладу Пенсионный плюс. Как начисляются проценты?

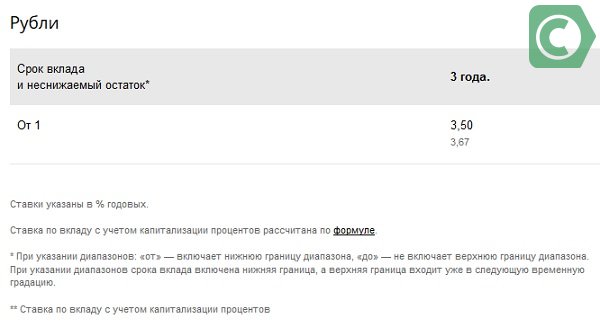

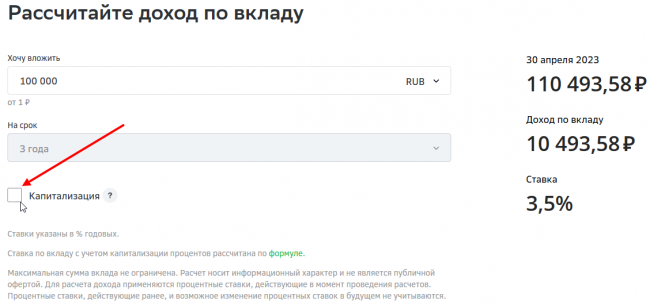

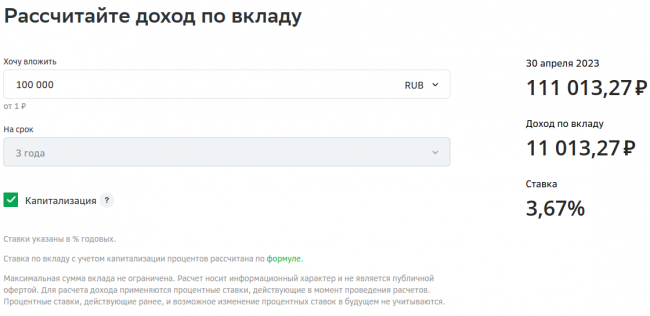

Годовая ставка установлена в размере 3,5 % и не меняется за время действия соглашения.

Проценты начисляются ежеквартально, выплачиваются в конце срока с учетом капитализации, достигая размера 3,67% в год. Доходность зависит от количества денег, находящихся на счете. Банк, исходил из того, что главной особенностью программы являются привлекательные условия по сумме взноса, возможность снятия и пополнения без ограничений.

Условия программы весьма нестандартны, но удобны для своих вкладчиков

Вам может быть интересно:

Вклад Управляй : условия и процентные ставки

Как открыть вклад Пенсионный плюс в Сбербанке

Подключиться к программе можно по двум документам — паспорту и удостоверению пенсионера.

Процедура оформления осуществляется в несколько этапов:

- посетить ближайшее отделение с вышеуказанными документами;

- подписать необходимые бумаги – соглашение и карточку с образцом подписи;

- внести первоначальный взнос, не ниже неснижаемого остатка, т.е. не меньше 1руб.

Счет открывается только на одного человека.Если супружеская пара совместно распоряжается общим имуществом, то один из супругов оформляет доверенность на другого.

Тогда другой супруг будет иметь доступ к деньгам и сможет производить необходимые операции – пополнение и снятие средств. В дальнейшем посещать отделение нет необходимости: реквизиты по договору сообщаются в учреждение, производящему выплату пенсии. Если по состоянию здоровья пожилой человек не может посетить финучреждение, разрешается оформление другим совершеннолетним родственником при наличии документов вкладчика.

Скачать файл:

Условия размещения вкладов

Как рассчитать доход

Каждый, кто решил открыть вклад Пенсионный плюс, предлагаемый Сбербанком России, интересует доходность банковского продукта. Для этого можно сделать предварительные расчеты, воспользовавшись онлайн-калькулятором на сайте финансового учреждения. Схема расчета простая: необходимо ввести все данные по вносимой сумме, предполагаемые варианты пополнения и снятия средств. Если у пожилого человека нет такой возможности, он может воспользоваться консультацией менеджера в офисе банка.

Вам может быть интересно:

Вклад Пополняй

При заключении договора всегда следует внимательно изучить все условия по банковскому продукту

Скачать файл:

Типовая форма договора о вкладе

Преимущества и недостатки

Программа имеет свои недостатки, но по сравнению с преимуществами, они не значительны. К преимуществам относятся:

- самая низкая вносимая сумма — 1 руб.;

- разрешено дополнительное пополнение без ограничения суммы;

- клиенты имеют право частично снимать деньги до неснижаемого остатка — 1 руб.

Отметим «минусы»:

- невысокий фиксированный процент, начисляемый 1 раз поквартально;

- срок не меняется и зафиксирован – 3 года.

Вклад Сбербанка Пенсионный плюс для пенсионеров – реальный шанс для самой незащищенной категории неработающих граждан увеличить собственные доходы. Предложение выгодно тем, что при незначительных первоначальных деньгах вкладчик получает дополнительную возможность накопления и снятия средств по мере необходимости.

Как проверить свой коэффициент бонус-малус?

Какая информация указывается в договоре?

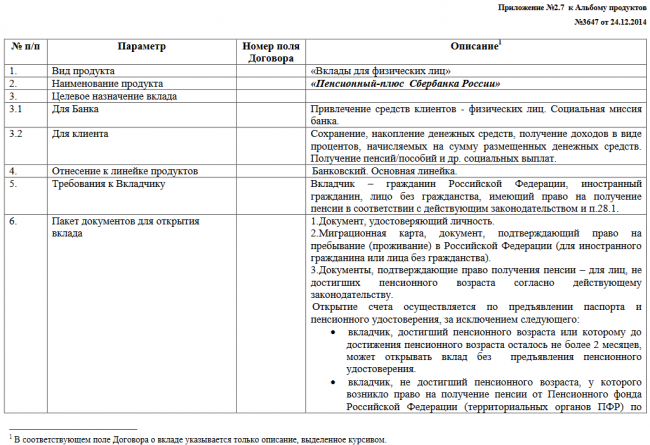

Перед оформлением депозита пенсионеру необходимо подписать договор сотрудничества. В нем, как правило, указываются следующие данные:

- сумма выбранной валюты;

- сроки вклада;

- конечная дата закрытия вклада;

- размер ставки по депозиту;

- минимальный размер дополнительных взносов, оплачиваемых наличными;

- частота внесения дополнительных взносов;

- сумма несгораемого остатка;

- порядок начисления процентов и т.д.

Также в данном документе указываются контактные данные и реквизиты обеих сторон, а иногда и доверенных лиц пенсионера. После сверки данных оба участника соглашения подписывают документ.

Условия вклада «Пенсионный плюс» Сбербанка России

Когда человек достигает порога пенсионного возраста, финансовые вопросы обычно выходят на первый план. Как заставить пенсию приносить дополнительный доход? Как не только сохранить, но и увеличить доходность от своих сбережений? Наконец, какой вклад лучше всего оформить для хранения средств? Учитывая, что у пенсионеров не то что каждая копейка — каждый процент на счету.

На сегодняшний день Сбербанк предлагает довольно обширный перечень вкладов для пожилых людей

Давайте сравним основные условия по ним, обращая внимание на преимущества вклада «Пенсионный плюс».

|

Депозитная программа |

Проценты по депозиту |

Срок вклада |

Валюта депозита |

|

до 3,67% в рублях |

3 года |

Рубли РФ |

|

|

до 4,15% в рублях |

от 3 месяцев до 3 лет включительно |

Рубли РФ, доллары США, евро |

|

|

до 4,5% в рублях |

от 1 месяца до 3 лет включительно |

Рубли РФ, доллары США, евро |

Обратите внимание, что депозитные программы «Пополняй» и «Сохраняй» можно оформить посредством интернет-сервиса Сбербанка, что гарантирует вам повышенные процентные ставки. Это часть долгосрочной стратегии учреждения по увеличению доли операций, совершаемых благодаря системе дистанционного обслуживания

Депозит «Пенсионный плюс» оформляется стандартным образом, в одном из учреждений Сбербанка. Оправдано это тем, что люди пенсионного возраста в большинстве своем не владеют современными средствами коммуникациями и предпочитают обратиться в представительство банка, где им на месте разъяснят возникшие вопросы по вкладу.

В большинстве случае открыть вклад в российском банке можно, только имея на руках крупную сумму в несколько сотен тысяч рублей — мало кто из пожилых людей может похвастаться таким объемом накоплений. В частности, депозитные программы «Пополняй» и «Сохраняй» предлагают открыть счет при наличии не менее одной тысячи или десяти тысяч рублей, в то время как «Пенсионный плюс» оформят даже тому лицу, на счету которого находится один рубль.

Потенциальный вкладчик может оценить возможность увеличить объем средств на вкладе «Пенсионный плюс» — значение процентной ставки по нему чуть менее выгодно, чем по депозитам «Сохраняй» и «Пополняй», зато в управлении счетом пользователь имеет больше свободы: данный вклад дает возможность его пополнять. Наконец, «Пенсионный плюс» можно считать наиболее гибким в распоряжении депозитом из трех: он предполагает возможность частичного снятия средств до остатка в один рубль на счете.

Продукты для пенсионеров из основной линейки вкладов

Сбербанк пенсионный вклад проценты, по которому не столь значительны, предлагает в силу его удобства. Если речь идет о накоплении или сохранении средств, то в основной линейке вкладов для пенсионеров в условия депозитных программ внесены изменения. Так, акцент на пенсионеров сделан в условиях вклада «Пополняй». Цель такого вклада – это накопление средств за определенный период времени. Максимальная ставка равна 3,05%. сумма вклада не ограничена, а открыть такой вклад можно от 3 месяцев и до 3 лет, он также автоматически пролонгируется. Депозит предполагает возможность пополнения. Таким образом, благодаря такой депозитной программе можно накопить средства к конкретному событию или определенной дате. Все депозитные программы Сбербанка продублированы и доступны для открытия счетов онлайн в личном кабинете клиента. Примечательно, что при открытии вклада онлайн процентная ставка несколько выше.

Открыть вклад «Пополняй» можно с любой дебетовой карты Сбербанка в банковских терминалах и устройствах самообслуживания. Сумма для открытия также равна 1000 руб., процент также остается без изменений. Закрыть счет в любое удобное время также можно через терминалы. Недостаток вклада – невозможность частичного снятия.

Для сохранения денег предусмотрен депозитный продукт «Сохраняй». Он не дает возможности накопления, так как пополнить вклад, а также снять средства частично невозможно без закрытия счета. Для пенсионеров процентная ставка равна до 3,5%, имеется капитализация процентов. А сам вклад можно открыть на период до 3 лет. По сути, вклад позволяет сохранить крупные суммы денег, получив при этом максимально возможную прибыль в виде процентов по вкладу. При этом закрыть счет можно через терминал, личный кабинет.

Где располагаются остальные основные офисы

Что такое услуга Копилка на вкладе Пенсионный

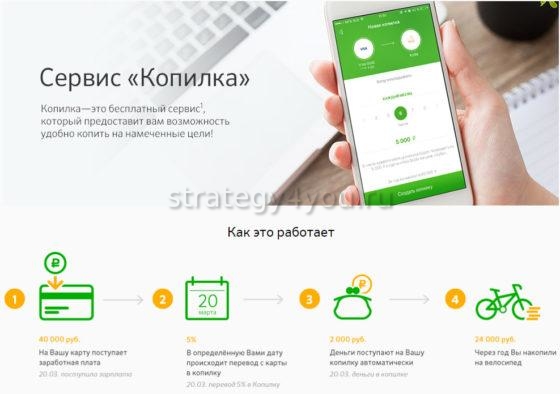

Кроме дохода по процентам, пенсионерам предлагаются и альтернативные способы накопления. Многие хотят узнать, пользуясь услугой Копилка по депозиту Пенсионный Плюс в Сбербанке, что это такое и для чего нужно. Характеристики предложения:

- Это опция, которая позволяет делать автоматические переводы средств с текущего счета карты на счет депозита.

- Услугу можно настроить на перевод фиксированной суммы и в установленное время со счета карты на вклад будет перечисляться оговоренная договором сумма.

При стабильном пополнении карты можно установить сумму списания в процентах. Ежемесячно с карты будет перечисляться оговоренный процент от пополнения. Чем больше денег поступает на карту, тем выше сумма перечисления на депозит.

Также можно установить процент от расхода. При этом стоит учитывать, что чем больше денег списывается с карты, тем больше зачисляется на счет вклада. Такой способ поможет скопить необходимую сумму на путешествие, дорогостоящее лечение или крупное приобретение .

Подключить услугу можно:

Подключить услугу можно:

- При посещении офиса Сбербанка. Для этого необходимо при себе иметь карту, паспорт и удостоверение пенсионера.

- Через сервис Сбербанк Онлайн.

- Позвонив в банк..

Отказаться от услуги Копилка можно в любой момент одним из способов подключения. Сбербанк России дает возможность пенсионерам иметь источник дополнительного дохода помимо пенсии. Преимущества вложения очевидны, и поэтому депозит становится все более востребованным среди пожилых людей и льготных пенсионеров.

Вклад Пенсионный Плюс Сбербанка России

Депозит для пенсионеров – достаточно выгодное предложение от старейшего банка Российской Федерации, к тому же это едва ли не единственная программа, предназначенная исключительно для лиц пенсионного возраста. Этот вклад – превосходная альтернатива «Универсальному» или «До востребования».

Процентная ставка по этому продукту не самая высокая из тех, что предлагает Сбербанк России, но вклад «Пенсионный Плюс» для пенсионеров предусматривает ряд других преимуществ, которых нет ни в одном другом депозите.

Так, с его помощью можно не только получать дополнительный доход, но и оплачивать коммунальные услуги и переводить средства другим лицам.

Процентные ставки и условия по депозиту «Пенсионный Плюс»

Как ясно из названия депозита, он направлен на тех пользователей, которым переводятся пенсионные отчисления из пенсионного фонда России либо иных негосударственных ПФ. Поэтому возможно открытие не только вклада, но и доверенности либо завещания на отложенные деньги.

Под какие положения предоставляется депозит «Пенсионный Плюс» от Сбербанка: процентная ставка, возможность продления или внепланового расторжения договора и получения финансов?

- Период, на который открывается вклад не более 3 лет, кроме этого возможно продление на условиях аналогичных начальным. Пролонгация осуществляется в неограниченном количестве, к дате завершения периода депозит продлевается автоматически.

- Оформление вклада осуществляется только на рублевый счет. В другой валюте открыть накопительный счет нельзя.

- Минимальная стартовая сумма накопительного счета равна 1 рублю, что дает возможность открыть вклад на любую сумму.

- Количество пополнений депозита неограниченно. Вносить финансы на депозитный счет можно на любую сумму и сколько угодно.

- По счету можно частично снимать средства при возникновении необходимости. Вкладчик вправе использовать все деньги на накопительном счету не давая достичь порога минимальной суммы.

- Годовая ставка по депозиту равна 3,5%. Согласно положениям предоставления депозита, имеется капитализация процентной ставки, кроме этого поступление дохода с учетом этого считается по формуле, опубликованной на официальном ресурсе банковского учреждения.

Проценты по депозиту поступают раз в квартал. Имеется два способа распоряжения доходом: капитализация и приумножение минимальной суммы на счете вклада либо перевода процентов на расчетный счет вкладчика для последующего пользования деньгами.

Вкладчик способен в любое время расторгнуть договор и получить накопленную сумму. Кроме того, доход от процентов при закрытии процентной ставки за хранение по предложенной банком ставке. Вне зависимости от даты досрочного расторжения вклада, годовой процент начисляется без капитализации, поступивших раньше начислений.

Условия

Основная задача депозита для пенсионеров «Плюс» – сохранение и накопление денег, а также получение дополнительного дохода посредством причисления процентов. Чтобы понять, какова доходность и финансовая эффективность депозита, нужно внимательно изучить условия для пенсионеров от Сбербанка.

Основные параметры вклада

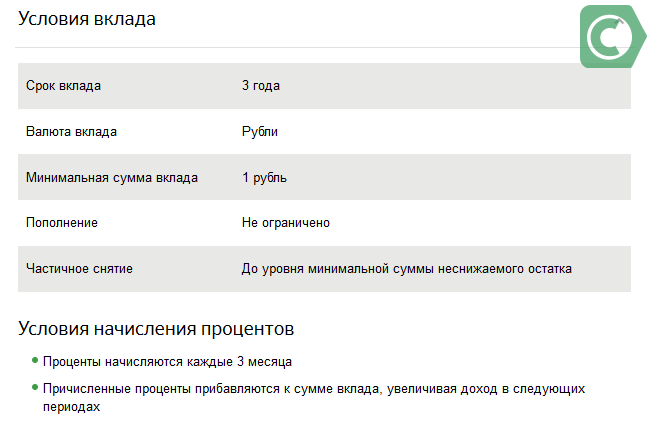

Депозит «Пенсионный Плюс» открывается в национальной валюте. Минимальная сумма первоначального взноса – 1 российский рубль, максимальная – не предусмотрена условиями программы. Сумма неснижаемого остатка для сохранения счета – 1 рубль. Деньги вносятся на депозитный счет клиента на фиксированный срок – 3 года.

Приходные и расходные операции

Вклад «Пенсионный Плюс» – пополняемый. Поэтому пенсионер вправе пополнять депозит на следующих условиях:

- разрешено вносить любую сумму – минимальной или максимальной суммы дополнительного взноса не установлено;

- периодичность пополнений определяет вкладчик самостоятельно;

- деньги можно вносить наличными или безналично, например, через приложение «Сбербанк-Онлайн».

Вкладчик вправе снимать деньги со счета или осуществлять безналичные расходные операции со вклада «Пенсионный Плюс». Главное, чтобы сумма снятие не превышала минимального неснижаемого остатка. При выполнении расходных операций или снятии, сначала расходуются проценты, причисленные к вкладу, а затем основная сумма депозита.

Начисление процентов

Для каждого вкладчика главное – как начисляют проценты, и в каком размере. По вкладу для пенсионеров «Плюс» установлено 2 варианта годовой процентной ставки:

- 3,5% – без капитализации процентов;

- 3,67% – с капитализацией.

Подбирая, подходящую процентную ставку, нужно понимать, в чем разница и что такое капитализация. Это прибавление процентов к основному вкладу и дальнейшее начисление дохода на общую сумму. Доходность депозитов с капитализацией счета всегда выше, чем у простых накопительных вкладов.

Начисление процентов осуществляется ежеквартально, а также по окончании срока действия депозитного договора. Начисление производится на ту сумму, которая присутствует на счете в день операции. Причисленные проценты можно снимать со счета.

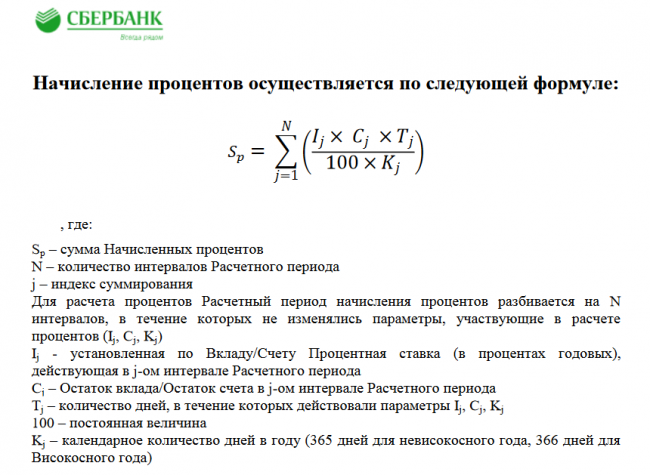

Формула начисления процентов

Пролонгация

По истечении 3-летнего срока, вклад может быть продлен по запросу клиента или автоматически. Новый договор действует на тех же условиях, но ставка для начисления процентов устанавливается та, которая действует на момент продления депозита. Количество пролонгаций не ограничено.

Досрочное закрытие счета

Вклад для пенсионеров «Плюс» от Сбербанка в 2020 году можно закрыть досрочно и снять все деньги сразу. В такой ситуации расчет процентов осуществляется на следующих условиях:

- без учета ежемесячной капитализации;

- по ставке, установленной на момент открытия счета;

- доход считается исходя их фактического количества месяцев существования депозита.

После закрытия вклада, клиент вправе открыть новый без применения каких-либо штрафных санкций.

Важно! Сбербанк может расторгнуть депозитарный договор в одностороннем порядке при выявлении фактов нарушения правил работы с банком. К таковым относят непредставление нужных документов от иностранных граждан, подозрение на легализацию незаконных доходов и т.д

Особые условия

Выражая желание открыть новый вклад, пенсионер думает о будущем и о своих близких. Поддерживая своих клиентов, банк в 2020 году предлагает вкладчикам дополнительные услуги:

- Оформить доверенность – это позволит доверенному лицу (супруг, дети, внуки) снимать деньги со счета пенсионера или пополнять депозит. Такая банковская опция удобна лицам с ограниченными физическими возможностями и пожилым людям, которым трудно выходить из дома.

- Составить завещательное распоряжение – вкладчик при жизни вправе определить наследника, которому достанутся деньги со счета. Деньги могут быть завещаны одному лицу или нескольким наследникам.

- Получать справки и выписки по счету – эта опция позволяет контролировать собственные средства. Кроме того, выписка может понадобиться при оформлении банковского кредита или ссуды в стороннем кредитно-финансовом учреждении.

Чем еще выгоден вклад Сбербанка «Пенсионный плюс» для пенсионеров?

Сбербанк работает на рынке финансовых услуг уже более 170 лет. Сегодня почти каждый второй россиянин доверяет ему свои сбережения. Оформление депозита в Сбербанке — оптимальный и надежный вариант получить дополнительный доход. С «Пенсионным плюс» можно начать с минимальной суммы вклада в одну тысячу рублей и солидного срока в три года. Каковые дополнительные преимущества депозита для пожилых людей?

- Сбербанк является участником реестра Системы страхования депозитов — пожилым людям не придется волноваться о сохранности своих сбережений в эпоху финансовой нестабильности.

- Вклад «Пенсионный плюс» предлагает выгодные проценты — одно из лучших предложений для физических лиц пенсионного возраста.

- Гибкие условия вклада — Вы можете выбрать между выплатой начисленных процентов на счет или их капитализацией (добавлением к сумме вклада) в период, составляющий три месяца.

- «Пенсионный плюс» предполагает автоматическую пролонгацию, которую банк осуществляет самостоятельно. Это является несомненным преимуществом договора, потому как существенно экономит время обеих сторон, а также силы вкладчика.

- У держателя вклада есть возможность расторгнуть вклад на льготных условиях — доход за фактический срок хранения денежных средств во вкладе начисляется исходя из процентной ставки установленной банком на дату открытия вклада.

Таким образом, «Пенсионный плюс» вклад в Сбербанке — это, пожалуй, одна из лучших депозитных программ на сегодня, позволяющая пожилым людям гарантированно и без рисков приумножить свое благосостояние.

Как оформить депозит?

Клиенты могут убедиться, что открытие вклада в Сбербанке — дело нескольких минут. Пошаговая инструкция включает в себя следующие этапы:

- Будущему держателю вклада необходимо обратиться в одно из отделений Сбербанка, которое непременно найдется в регионе вашего проживания. Учреждение располагает обширной сетью представительств — она включает порядка 17,5 тыс. подразделений в 83 субъектах Российской Федерации.

- Работнику банка необходимо предъявить паспорт или иной документ, удостоверяющий личность. Для желающих оформить депозит «Пенсионный плюс» таким документом является пенсионное удостоверение.

- Следующий этап подразумевает подписание договора по депозиту.

- Далее вкладчику необходимо внести сумму вклада на свой счет.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Досрочное погашение

Вкладчику доступно расторгнуть договор раньше срока по собственному усмотрению. При досрочном расторжении сохраняются проценты, а деньги перечисляются на пенсионную карточку.

Если договор расторгается в одностороннем порядке, то причинами могут быть следующие ситуации:

- В течение одного года принято два и больше решений банком об отказе в выполнении распоряжений клиента вследствие подозрения в мошеннических действиях.

- Если вкладчик, имеющий иное гражданство, не предоставил сведения, удостоверяющие его как иностранного налогоплательщика и согласие на передачу данных зарубежным органам.

Как открыть вклад?

Большинство услуг от Сбербанка можно подключить дистанционно через личный кабинет клиента или приложение для смартфонов. Однако вклад «Пенсионный плюс» стал исключением – открыть его удастся исключительно в отделении. Нужно обратиться в ближайший офис с паспортом (подтверждение пенсионных выплат не требуется), заполнить заявление и внести минимальную сумму. Если гражданин ранее не был клиентом банка, стоит сразу же получить логин и пароль от онлайн сервисов, чтобы управлять счетом было проще.

Пополнять депозит «Пенсионный +» можно традиционными способами – в отделении, переводом из другого банка, путем зачисления через Сбербанк Онлайн и приложение. Также удобно подключить опцию «Копилка», чтобы часть поступлений с основной карты банка автоматически зачислялась на счет – так проще копить на какую-то конкретную цель, не занимаясь переводами вручную.

Как открыть этот вклад в Сбербанке. Что нужно для этого

Открыть пенсионный депозит довольно просто. Если у вас уже имеется карта Сбербанка, на которую поступает пенсия, сделать этом можно в любом банкомате, онлайн через интернет или используя мобильное приложение. Последние два способа действуют только при условии подключения услуги «Мобильный банк» с даты активизации опции. Также можно и лично посетить любой из банковских офисов.

Если карты у вас нет, то оформить договор можно только при личном посещении. Вот пошаговая инструкция:

- Выберите наиболее удобно расположенное к вам отделение Сбербанка.

- Обязательно возьмите с собой два документа: паспорт и пенсионное удостоверение, предъявите их банковскому консультанту. Он подробно расскажет вам об условиях и распечатает договор в двух экземплярах (первый остается вам, второй будет храниться в банке).

- К депозиту вам предложат оформить пластиковую карту, не отказывайтесь, это очень удобно. По желанию может быть оформлена и сберкнижка, некоторые пенсионеры предпочитают именно этот вариант.

- Последний шаг — внесение нужной суммы средств на счет. Сделать это можно в кассе, через банкомат или перечислить иным способом.

Список банков, виды вкладов для пенсионеров и размеры ставок

Сегодня можно выделить несколько банков, в которые выгодно вкладывать деньги пенсионеру. С их перечнем вы можете ознакомиться далее.

ВТБ

Банк ВТБ 24 не создал особенных условий по депозитам для лиц пенсионного возраста.

Однако пенсионеры имеют возможность открыть любой из банковских вкладов: под большой процент, с пополнением/неполным изъятием.

Лучше всего им подойдет «Комфортный». Предусмотрена возможность пополнения и снятия денежных средств. Оформить его возможно в онлайн-банке.

Недостаток – малая процентная ставка. Условия следующие:

- срок – от полугода до 5 лет;

- минимальная сумма для открытия – 30 тыс. руб., 3 тыс. долларов, 3 тыс. евро;

- можно ли пополнять – да;

- можно ли частично снимать средства – да (в пределах суммы, которая превышает неснижаемый остаток);

- как начисляется доход – ежемесячно. Их можно капитализировать либо зачислить на счет;

- процентная ставка – 1.7-3.61 (рубли), 0.01-0.8 (доллары), 0.01 (евро).

Сбербанк

В Сбербанке предусмотрено 2 программы, которые включают в себя льготы для лиц пенсионного возраста. Это «Сохраняй» и «Пополняй», которые возможно оформить в отделении банка либо в онлайновом режиме.

Лица пенсионного возраста получают наибольшую процентную ставку. Из этих 2 вкладов более выгодным можно назвать «Сохраняй».

Условия таковы:

- срок – от 30 дней до 3 лет;

- минимальная сумма для открытия – 1000 руб., 100 долларов;

- можно ли пополнять – нет;

- можно ли частично снимать средства – нет;

- как начисляется доход – ежемесячно;

- капитализация – есть;

- пролонгирование – есть;

- процентная ставка – 5.75 (рубли), 2 (доллары).

Россельхозбанк

В этом банке предусмотрено 2 особых программы: «Пенсионный доход» и «Пенсионный плюс».Они выделяются среди прочих высокими процентными ставками и небольшим размером первого взноса. «Пенсионный плюс» обеспечивает пенсионерам более гибкие возможности по проведению операций с деньгами при повышенной ставке.

Его условия:

- минимально необходимая для открытия сумма – 500 руб.;

- срок – 1, 2, 3 года;

- можно ли пополнять – да;

- минимально необходимая сумма для пополнения – 1 руб.;

- можно ли частично снимать деньги – да, до неснижаемого остатка (500 руб.);

- капитализируется ли доход – да;

- можно ли пролонгировать – да;

- процентная ставка – 6.25 (1 год), 6.35 (2 года), 6.55 (3 года).

Альфабанк

Вклад «Альфа-Банка» «Потенциал+» является удобным и выгодным для любых физлиц, включая людей пенсионного возраста.

Условия депозита следующие:

- минимальная сумма – 10 тыс. руб., 500 долларов, 500 евро;

- срок – 92-1095 дней;

- можно ли пополнять – нет;

- можно ли частично снимать деньги – нет;

- капитализация – предусматривается;

- как начисляется доход – ежемесячно;

- процентная ставка – 4.8-5.3 (рубли), 0.15-0.9 (доллары), 0.01-0.1 (евро).

Вклады на почте России

Реализуя программы для получателей пенсионного обеспечения, Почта Банк, невзирая на то, что открылся недавно, постарался реализовать удобные и выгодные предложения для управления деньгами.

Сегодня граждане могут выбрать в этом банке один из следующих типов депозитов:

- «Капитальный». Наибольшая ставка равняется 9.5 процентам, деньги можно размещать на срок от 6 до 12 месяцев. Минимально возможная сумма – 50 тыс. руб. Доход зачисляется в последний день срока действия депозита.

- «Доходный». Наибольшая ставка – 8.5 процента, срок – 12 месяцев. Однако для открытия вклада нужно минимум полмиллиона рублей, следовательно, данный депозит подходит для граждан, уже накопивших большую сумму.

- «Накопительный». Предусмотрена возможность пополнения. Срок – от 3 месяцев, процентная ставка – в пределах 8.56 процентов. Для открытия депозита необходимо хотя бы 5 тыс. руб. Проценты на счет начисляются ежеквартально.

У современных пенсионеров есть много возможностей для того, чтобы сохранить и приумножить собственные средства. Размещение денег на депозите – это гораздо более лучший вариант, чем хранение накоплений в своей квартире. Во-первых, так гражданин избавляет себя от риска потерять эти деньги в результате кражи. Во-вторых, начисляемые проценты помогут увеличить свои сбережения.

Плюсы и минусы вклада

Вклад для пенсионеров «Плюс» имеет свои преимущества и недостатки.

Плюсы:

- минимальный первоначальный взнос;

- возможность пополнения счета онлайн или наличными деньгами на любые суммы, с подходящей регулярностью;

- доступ к начисленным процентам;

- фиксированная процентная ставка на период действия договора;

- использование средств вклада через онлайн-банкинг;

- повышенная доходность за счет капитализации процентов;

- стабильность дохода и сохранность денег;

- зачисление ежемесячной пенсии и других социальных выплат на депозитный счет;

- страхование вклада на сумму 1,4 млн рублей.

Минусы:

- небольшая процентная ставка;

- отсутствие возможности оформить депозит онлайн;

- наличие пенсионного удостоверения или иного подтверждения получения социальных выплат.

Сравнеие с другими вкладами читайте в статье: Актуальные вклады Сбербанка на сегодняшний день для физических лиц 2020 году со всеми основными условиями

Вклад «Пенсионный Плюс» – выгодный депозит со стабильной доходностью и возможностью завещать накопления. Российские пенсионеры могут смело доверить сбережения Сбербанку и получать пассивный доход к пенсии.

Оплачивайте покупки в магазинах, на сайтах и в приложениях с Google Pay

Освобождение гражданина от обязательств по завершении процедуры внесудебного банкротства гражданина

По истечении шести месяцев со дня включения сведений о возбуждении процедуры внесудебного банкротства физлица в ЕФРСБ процедура внесудебного банкротства гражданина завершается, и такой гражданин освобождается от дальнейшего исполнения требований кредиторов, указанных им в заявлении о признании его банкротом во внесудебном порядке (с учетом общего размера денежных обязательств и обязанностей по уплате обязательных платежей).

МФЦ обязано в день завершения процедуры внесудебного банкротства гражданина включить в ЕФРСБ сведения о завершении такой процедуры.

Задолженность физического лица перед кредиторами, указанными им в заявлении о признании его банкротом во внесудебном порядке, признается безнадежной задолженностью.

Освобождение от обязательств не распространяется:

- На требования кредиторов, не указанные в заявлении.

- Если в заявлении указанная сумма требований кредитора меньше действительной суммы требований кредитора (в этом случае гражданин освобождается от обязательств перед этим кредитором в размере суммы, указанной в заявлении).

Заключение

Сравнение линейки вкладов от Сбербанка позволяет понять, что «Пенсионный плюс» – не самый выгодный вариант, если важна доходность. Ключевым достоинством программы является возможность снятия средств без потери процентов, для этого можно не закрывать счет, оставив на нем хотя бы 1 рубль. Альтернативой этого продукта является социальная карта МИР Сбербанка с 3,5% на остаток и расширенным функционалом – можно покупать товары, оплачивать ЖКХ и многое другое. Однако пожилые люди больше доверяют вкладам, так как создается впечатление, что на депозите средства в большей безопасности, чем на обычном пластике.