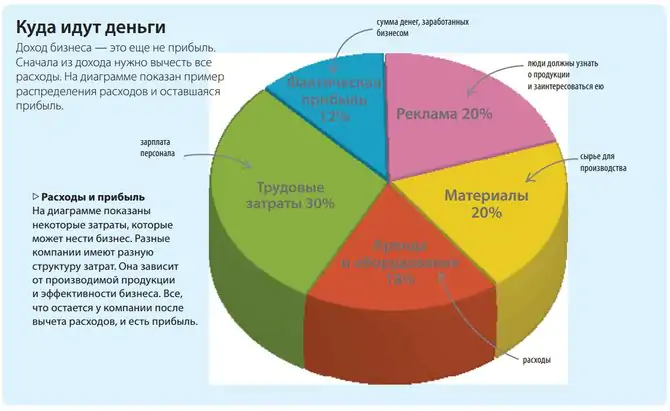

Прибыль банка и факторы, влияющие на ее формирование

Содержание:

- Ликвидность банка

- Управление прибылью финансового учреждения

- Расходы коммерческих банков и их виды.

- Пени и штрафы

- Управление рентабельностью кредитной организации

- Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

- Основные функции коммерческого банка

- Группа 1. Основные финансовые показатели

- Как рассчитывается чистая прибыль

- Банковские деньги

- Банковская система и расширение денежного предложения.

- Субъективные понятия об обращении денежных средств

- Активация соцкарты и продление ее действия.

- Понятие дохода и доходности

- Сущность и состав прибыли коммерческого банка

- Чистая прибыль коммерческого банка

- Магия процентов

- Заключение

Ликвидность банка

Ликвидность характеризуется способность

обеспечить своевременное выполнение

банком обязательств. 100%-ная ликвидность

достигается, если вклады не используются

для кредитования.

Банки аккумулируют денежные ресурсы с

целью предоставления кредитов. Полученные

проценты позволяют банкам выплатить

проценты вкладчикам и получить прибыль

(маржу). Отсюда можно сделать вывод, что

чем выше ликвидность, тем ниже

рентабельность и уровень доходности.

Поэтому перед каждым банком стоит

дилемма — что выбрать: достаточный

уровень ликвидности или наибольшую

эффективность при использовании

собственных и заемных средств. Если на

практике требования о возврате денег

предъявляет 20% вкладчиков, то банк отдает

в кредит остальные 80% заемных денежных

средств с выгодой для клиентов и для

себя.

Управление прибылью финансового учреждения

Управление прибылью коммерческой банковской структуры реализуется напрямую через комплекс элементов управления, которые тесно взаимосвязаны между собой.

Можно выделить следующие элементы такого комплекса:

- выбор отделов или обособленных подразделений банковского учреждения, которые будут принимать участие в процессе управления чистым доходом учреждения;

- формирование бюджета доходов и расходов банковской структуры;

- использование различных методов оценки рентабельности деятельности финансового учреждения;

- использование способов оперативного регулирования чистого дохода.

Стоит отметить, что управление прибылью финансового учреждения может быть реализовано на следующих уровнях:

- на уровне финансового учреждения в целом;

- на уровне отдельных направлений деятельности коммерческой банковской структуры, некоторых банковских услуг и продуктов и т.д.

Расходы коммерческих банков и их виды.

Определение 2

Расход банка представляет собой использование денежных средств на осуществление деятельности банка.

Классификация расходов банка:

- Операционные расходы. Это такие расходы, которые связаны с выполнением банковских операций. Объем операционных расходов напрямую зависит от объема выполненных банком операций. Данный вид расходов включает в себя процентные расходы и комиссионные, а так же расходы от осуществления деятельности на финансовых рынках, расходы на обеспечение работы банка, прочие расходы.

- Процентные расходы банка, к ним относятся уплаченные банком проценты за привлеченные им средства. Рост процентных расходов обязательно должен сопровождаться ростом процентных доходов.

- Лучшей финансовой ситуацией для банка считается та, при которой показатели роста процентных доходов превышают показатели роста процентных расходов.

- Комиссионные расходы. Обычно выражены в форме уплаты комиссии по операциям банка. К основным операциям можно отнести: посреднические услуги (Центральный банк ,другие коммерческие банки, биржи и т.д.

- Расходы от осуществления деятельности на финансовых рынках. К таким расходам относят: приобретение ценных бумаг, приобретение купонных облигаций, операции с драгоценными металлами и другое.

- Расходы по обеспечению деятельности банка представляют собой расходы, которые идут непосредственно на обеспечение работы банка.

Данный вид расходов коммерческого банка можно подразделить на группы:

- текущие расходы и расходы на «большие» приобретения;

- расходы из чистой прибыли;

- нормируемые и ненормируемые расходы.

К такому виду расходов так же можно отнести, например такие, как расходы на платежи (телефонная связь, почтовые расходы), расходы на налоги и т.д.

Так же, существует такой вид расходов, как административно-управленческие расходы. Таки расходы обусловлены банковской деятельностью (расходы на выплату заработной платы, других социальных начислений и т.д.).

Прочие расходы нежелательны для коммерческого банка, они появляются по причине ошибки, либо других нарушений и т.д.

К прочим расходам можно отнести:

- Штрафы;

- Расходы, совершенные в прошлом периоде ,но учтенные в текущем;

- Списание недостач;

- Списание задолженности по выданным кредитам;

- Судебные издержки и т.д.

Замечание 1

Чтобы избежать появления прочих расходов, банку необходимо создавать резервы, а так же лучше формировать резервный фонд. Это позволит избежать убытков в случае возникновения серьезных рисков.

Пени и штрафы

Соблюдение сроков возврата кредитов – важный момент для банка, поскольку не вовремя внесенный платеж приведет к невозможности расплатиться с другим клиентом, желающим снять свои деньги с депозита.

За несоблюдение финансовой дисциплины, недобросовестный клиент обязан заплатить сумму штрафа (пени). Начисление штрафных санкций для банка является еще одним способом заработать, поскольку четких границ для сумм не установлено.

К суммам пени и штрафов можно отнести проценты, начисляемые при завершении беспроцентного периода кредитования при пользовании картой. В Сбербанке этот процент составляет 24%, в Россельхозбанке – 26%. В последнем, заемщик при просрочке платежа по кредиту обязан заплатить 750 руб. и сумму начисляемых ежедневно пени в соответствии с условиями договора.

Банк не всегда может вернуть всю сумму начисленных штрафов, но по сумме всех обязательств остается в выигрыше.

Управление рентабельностью кредитной организации

Определение межуровневого разделения управления рентабельностью банков включает:

- управление рентабельностью банков в целом;

- управление рентабельностью отдельного направления работы банков;

- управление рентабельностью банковскими продуктами.

Управление рентабельностью отдельного направления работы банков происходит на уровне центра ответственности – функционального подразделения банков, ответственного за определенное направление деятельности банков, т.е. за категорию однородных банковских продуктов, и финансовый результат, полученный по нему.

Оценку финансовых результатов деятельности подразделений следует проводить в несколько этапов.

Первый этап – бюджетирование подразделения (определение доходов, расходов при осуществлении его деятельности);

На втором этапе осуществляется выявление центров прибыльности и центров расходов;

На третьем этапе рассчитываются размеры доходов, передаваемых данным подразделением другим функциональным подразделениям при использовании привлекаемых ими средств;

И, последний этап определяет оценку эффективности каждым направлением деятельности банков, исчисляется конечный результат центров прибыльности.

Управление прибылью банков на микроуровне осуществляется и путём управления рентабельностью конкретного банковского продукта. Его прибыль от реализации исчисляется с учётом рыночных цен и себестоимости.

Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

Последний третий блок показателей оценки банковской отчетности состоит из различных относительный показателей (коэффициентов).

ROA

Начнем с коэффициента рентабельности активов ROA (Return on Assets), который показывает способность активов банка зарабатывать деньги.

Формула расчета ROA банка

Для нашего банка значение ROA будет следующая = стр.26/стр.14 = 320 814 тыс. руб. / 29 330 509 тыс. руб. = 0,01, что означает ROA=1%.

Коэффициент показывает прибыльность операций банка. Чем выше значение, тем топ-менеджмент банка более эффективен в своих управленческих решениях. По данным агентства S&P среднее значение ROA для российских банков – 2%.

ROE

Следующий важный показатель эффективности работы банка – рентабельность собственного капитала ROE (Return on Equity). Он показывает эффективность использования не всего капитала, а только собственного.

Формула расчета ROE банка

Для нашего банка значение ROE по балансу будет следующее = стр.22 – стр.36 = 575 238 тыс. руб. /3 654 022 тыс. руб.= 0,15, что означает ROE = 15%. По данным агентства S&P среднее значение ROE для российских банков 17%.

CIR

CIR (Cost of Income Ratio) – коэффициент, представляющий отношение операционных расходов к операционным доходам.

Формула расчета

В нашем примере CIR = стр.21/стр.стр.19 = 1 964 517 тыс. руб. / 725 622 тыс. руб.= 2,7

При значении показателя больше 1 можно сделать вывод, что банк ведет убыточную деятельность.

COR

COR (Cost of Risk, Стоимость риска) – коэффициент, который определяет финансовую устойчивость банка.

Формула расчета

Чем выше значение показателя, тем ниже финансовая устойчивость.

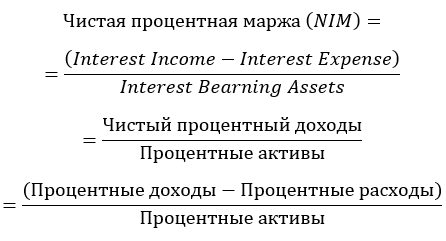

NIM

NIM (Net Interest Margin, Чистая процентная маржа) – финансовый коэффициент, который оценивает процентные доходы банка. Чистая процентная маржа является разницей Процентных доходов с Процентными доходами (Чистый Процентный доход) деленная на активы банка. Иногда называют Доходностью по процентным активам.

Формула расчета

Коэффициент полезно использовать для сравнения эффективности деятельности разных банков, так как сравнение Чистой процентной доходности не всегда корректно.

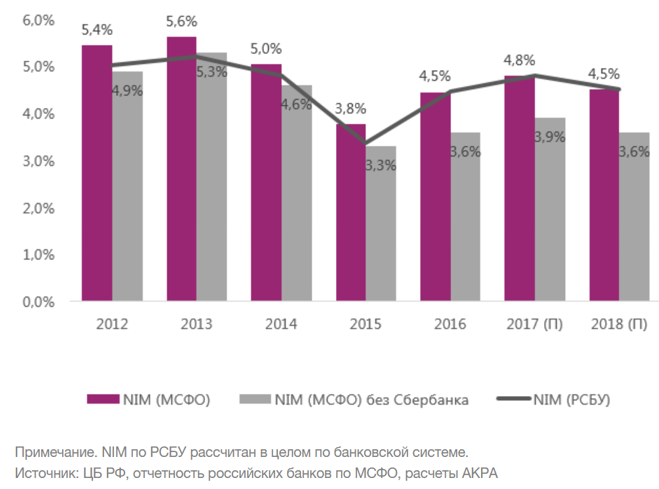

Расчет NIM по РСБУ

По данным S&P показатель чистой процентной маржи для российских банков составил около 6% в 2010 году, а 2015 году уменьшился до 3,8%.

Основные функции коммерческого банка

Привлечение и использование денежных средств и обращение их в капитал

Привлекая деньги, банки формируют основной капитал. Вкладчики выбирают банки с хорошей репутацией и повышенными ставками. Чем больше клиентов, тем больше у банка возможностей приумножить капитал. Становясь заемщиками, банки аккумулируют денежные средства, вкладывают их в ценные бумаги, в выгодные инвестиционные проекты, в развитие бизнеса. Банки заставляют деньги работать.

Выдавая кредиты, банки способствуют экономическому подъему, росту потребительского спроса. Потребительские кредиты, повышают уровень жизни населения, помогают решать социальные проблемы. Банк можно сравнить с магазином денег. Он продает деньги по повышенной цене и получает прибыль. Если у банка появляется неплательщик, его наказывают штрафами, запрещением выезда за границу, конфискацией имущества.

Расчеты и платежи при хозяйственных расчетах

Все платежи организации осуществляют через банки. Как правило, это безналичные расчеты. Банки ведут денежные операции по поручению клиентов. Выступают гарантами получения денег. Почти все наши платежи проходят через банковскую систему: оплата за коммунальные услуги, получение пенсии, заработной платы. Даже услуги таксиста мы часто оплачиваем через мобильный банк.

Создание дополнительных платежных средств

Создание других платежных средств приводят к сокращению эмиссии банкнот. К ним относятся:

- кредитные карты;

- депозитные карты;

- зарплатные карты;

- чеки;

- электронные переводы;

- векселя.

Все это — безналичные расчеты, которые считаются самыми безопасными. Электронные платежные системы значительно сокращают время платежей и улучшают банковское обслуживание клиентов. «Цифровые деньги» приходят на счет за несколько минут. Банк гарантирует, что платежи пройдут быстро и безопасно.

Выпуск и продажа акций и других ценных бумаг

Ценные бумаги продолжают кредитную систему и поддерживают темп роста экономики. Каждый человек, имеющий свободные средства, может стать инвестором или трейдером на фондовых рынках. Разобравшись в этой системе, возможно получать прибыль от акций.

Акции дают право получать часть дохода в виде дивидендов. Продажа выросших в цене акций по курсу также дает доход. К ценным бумагам относятся облигации — долговые ценные бумаги. Это надежный инвестиционный инструмент, тк. доход по ним заранее известен. К менее надежным можно отнести фьючерсы, опционы.

Консультационные услуги

Выполнение консультационных услуг касается вопросов грамотного размещения наличных денег, кредитования, использования карточек, депозитов. В любом офисе банка можно встретить консультанта, который поможет воспользоваться банкоматом, посоветует специалиста для подробной консультации. Чаще всего клиенты обращаются за получением кредита. Консультируя, сотрудник банка выясняет благонадежность клиента, смотрит его кредитную историю, ищет информацию о клиенте по банковским базам.

Функции коммерческих банков постоянно расширяются, перечень функций увеличивается. Вводятся новые системы расчетов, новые условия кредитования.

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

- Размещения средств в кредитных организациях.

- От ссуд, предоставленных клиентам, не являющимися кредитными организациями.

- От оказания услуг по финансовой аренде.

- От вложения в ценные бумаги.

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

- Расходов по привлеченным средствам кредитных организаций.

- Расходов по привлеченным средствам клиентов, не являющимися кредитными организациями.

- Расходов по выпущенным долговым обязательствам.

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Банковские деньги

Рассмотрим регулирующую роль нормы

банковских резервов на условном примере.

Предположим, что вклад составляет 1000

тыс. руб., а норма обязательных резервов

— 10%. Банк отправляет в резерв из 1000 тыс.

руб. только 100 тыс., остальные 900 тыс. руб.

он может предоставить в ссуду. После

предоставления банковского кредита

образуется масса денег, которая равна

1900 тыс. руб. Таким образом, деньги породили

другие деньги. Этот процесс называется

формированием банковских денег. Если

продолжить дальше наши рассуждения, то

окажется, что из 900 тыс. руб., полученных

банками в виде вкладов, они могут отложить

в резерв 90 тыс., а оставшуюся сумму 810

тыс. руб. отдать в ссуду. В результате

мы получим сумму банковских денег,

равную уже 2710 тыс. руб., и так далее.

Банковская система и расширение денежного предложения.

Банковский

кредит стал одной из главных причин

роста денежной массы в промышленно

развитых странах, который происходит

в результате действия следующего

механизма. Все коммерческие банки должны

хранить часть вкладов в наличной форме

в соответствии с установленной законом

нормой обязательных резервов (NR).

Кредитные ресурсы отдельного коммерческого

банка составляют его избыточные резервы,

которые определяются как разность между

фактическими и обязательными резервами.

Система

коммерческих банков в целом способна

предоставлять ссуды, которые благодаря

эффекту денежного мультипликатора (ММ)

превышают ее избыточные резервы. Его

величина обратно пропорциональна норме

обязательных резервов. Максимальное

количествокредитных денег на

текущих счетах (МК), которое может быть

создано одной денежной единицей

избыточных резервов, определяется по

формуле:

МК = ММ

избыточные резервы,где ММ

=1/NR

Денежная

масса растет, когда банки выдают ссуды,

и уменьшается, когда ссуды возвращаются

банку. Экономика нуждается в необходимом,

но не чрезмерном количестве денег.

Поэтому государство в лице Центрального

банка вводит ряд ограничений, регулирующих

процесс кредитования и, следовательно,

процесс создания денег и осуществляет

контроль над ним.

Субъективные понятия об обращении денежных средств

В фундаментальном экономическом понимании, вся денежная система той или иной страны держится в руках Центрального Банка (регулятора коммерческих банков). То есть денежная система запускается Центробанком, а уже коммерческие банки имеют возможность зарабатывать себе средства путем обращения денежных масс.

Однако же Центральный Банк Англии в недавнем времени разрушил данный стереотип, заявив, что коммерческие банки могут создавать деньги сами по себе. В I квартале 2014 года Центральный Банк Англии выпустил бюллетень, в котором фигурирует статья о сущности природы появления денег в современной экономике. Как только банк выдает кредит, создаются новые деньги (то есть, стирает понятие круговорота депозит – кредит – банк). К слову, Английский Центральный Банк является одним из древнейших Центральных банков, который был создан еще в XII веке.

Как действительно действует банковская система точно судить невозможно. То есть, нельзя точно утверждать, какой именно процесс запускает дальнейший оборот денежных средств.

Классическая парадигма российской банковской системы

Классической парадигмой в России остается такая модель обращения банковских денег:

- Клиент вносит определенную сумму денежных средств на свой депозит (открывает денежный вклад);

- Банк откладывает себе некий % от этой суммы в резерв;

- Оставшуюся часть от вложенных клиентов банк направляет на выдачу ссуд.

Стоит заметить, что депозитные ставки практически вдвое (сейчас чуть меньше) превышают ссудные ставки.

Рассмотрим «рейтинг жадности банков» по версии интернет сайта moneymatika.ru. Данный портал провел исследование топовых банков, выдавших 85% всех потребительских кредитов. Учитывая примерно одинаковые банковские депозитные ставки по стране, можно представить, какую прибыль получили данные банки.

Таблица 1. Рейтинг ТОП-20 «жадных банков»

| Наименование Банка | Эффективная ставка |

|---|---|

| 1. Ренессанс Кредит | 74,9% |

| 2. Национальный Банк «Траст» | 71,9% |

| 3. Банк «Хоум Кредит» | 69,9% |

| 4. Промсвязьбанк | 69,9% |

| 5. Русфинанс банк | 55,2% |

| 6. ДжиИ Мани Банк | 49,9% |

| 7. Банк Москвы | 49,9 % |

| 8. Восточный Экспресс Банк | 36,5% |

| 9. Совкомбанк | 36% |

| 10. Русский Стандарт | 36% |

| 11. Кредит Европа Банк | 35% |

| 12. Московский Кредитный Банк | 35% |

| 13. Альфабанк | 34,9% |

| 14. Банк Открытие | 31,9% |

| 15. Россельхозбанк | 29,2% |

| 16. ВТБ 24 | 26% |

| 17. Уралсиб | 25,5% |

| 18. Юникредит | 24,5% |

| 19. Сбербанк | 24,5% |

| 20. Росбанк | 24,4% |

Банкам очень выгодно привлекать депозиты, так как это «дешевые» деньги. Процент по ним достаточно низкий для банка, а вот прибыль, которую банк получает, выдав на эту сумму кредитов, в разы превышает траты по выплате процентов держателям депозитов.

Банк рискует лишь в том случае, когда начнется массовое закрытие депозитных счетов, тогда его система просто рухнет, так как резервных средств не хватит на выплату такой суммы обязательств. Чем больше у банка вкладчиков, тем меньше вероятность, что все они одновременно придут в банк для закрытия своего счета или же для снятия наличных (кроме форс-мажорных случаев и времен острого кризиса). Это позволяет банку иметь стабильный резерв (как правило, это 5-10% от суммы вклада). Оставшиеся 90-95% от суммы вкладов будут выданы на кредиты. Они и создают все большее количество клиентских долгов, соответственно, новых денежных средств.

Как правило, банки выдают кредиты на сумму в 9 раз превышающую резервный запас. Федеральная Резервная Система любой страны имеет законные права на определение объема средств, которые будут идти на резерв банка.

Депозитные средства банка – это всегда оборотные средства. То есть, если вкладчик потребует у банка закрытия счета и выплаты своих средств (включая накопленные проценты), то банк, как правило, выдает данную сумму со счетов депозитов других вкладчиков. А уже позднее заполняет эти позиции вновь прибывшими средствами. И так далее.

Почему многие твердят, что банки делают деньги из воздуха? По сути, все дело, в безналичке. Денежные средства обращаются виртуальным образом, принося владельцам счетов немалый доход.

Активация соцкарты и продление ее действия.

СКМ, полученная учащимся, действует только после ее активации. Держателю предоставляется 30 дней, чтобы зайти в личный кабинет и ввести номер пластика в соответствующую графу. После этого надо нажать «Активировать», чтобы получить возможность пользоваться льготным проездом на общественном транспорте.

После того как истекает срок действия СКМ, ее новый экземпляр поступает в МФЦ, к которому прикреплен владелец карты. Получить новое изделие можно не раньше, чем за 10 дней до окончания действия старого. Банковский счет при перевыпуске карты остается неизменным.

Понятие дохода и доходности

Определение 1

Доход коммерческого банка представляет собой общую денежную сумму, которую он получит впоследствии посреднической деятельности и реализации услуг.

Доход банка призван покрыть все издержки банка, его возможные риски, так же доход необходим для формирования прибыли, увеличения собственных средств банка и развитие активных и пассивных операций.

Эффективность деятельности коммерческого банка зависит от уровня его доходности. А сам уровень доходности зависит от поставленных перед банкам целей его деятельности. Помимо этого уровень доходности банка зависит от структуры его активов и пассивов, качества проявления и управления рисками, управления расходами и доходами.

Сущность и состав прибыли коммерческого банка

Определение 1

Прибыль коммерческого банка – это финансовый результат деятельности кредитной организации, который проявляется в превышении доходов (поступлений денежных средств в банк) над расходами (выплатами денежных средств из банка).

Одним из главных показателей деятельности коммерческого банка является его прибыль.

Если прибыль приобретает отрицательное значение, то имеет место убыток коммерческого банка. Прибыль играет ключевую роль в функционировании банка. Именно она выступает основой для увеличения и обновления основных фондов кредитной организации, для прироста её собственного капитала, для повышения качества банковских продуктов и услуг, для обеспечения требуемого уровня дивидендов. Всё это в совокупности обеспечивает стабильность финансового положения банка и ликвидность его баланса.

Отечественное законодательство и мировая практика банковского дела выделяют несколько разновидностей прибыли, которые отличаются друг от друга в зависимости от используемых при расчёте показателей. Отправной точкой для расчёта большинства производных показателей является валовая (балансовая) прибыль. Она определяется как разница между суммой валового дохода и суммой затрат, которые относятся к расходам коммерческого банка.

Валовая прибыль коммерческого банка подразделяется на следующие составляющие:

- операционная прибыль, которая равна сумме операционных доходов за вычетом расходов;

- процентная прибыль, которая равна сумме процентных доходов за вычетом процентных расходов;

- комиссионная прибыль, которая равна сумме комиссионных доходов за вычетом комиссионных расходов;

- прибыль от операций на финансовых рынках, которая равна сумме доходов от операций на финансовых рынках за вычетом расходов от этих операций;

- прочая прибыль, которая равна сумме прочих доходов за вычетом прочих расходов;

- прибыль от побочной деятельности, которая равна сумме доходов от побочной деятельности за вычетом расходов от неё.

Как правило, в составе валовой прибыли наибольшую долю занимает операционная прибыль, а в её составе, в свою очередь, — процентная прибыль.

Таким образом, валовая прибыль является только промежуточным финансовым результатом деятельности банка в отчетном периоде. Конечный (итоговый) финансовый результат характеризуется чистой прибылью, которая образуется после покрытия всех расходов (в том числе расходов непредвиденных и вызванных обязательными платежами).

Формула для расчёта чистой прибыли:

Чистая прибыль = полученные проценты и аналогичные доходы — уплаченные проценты и аналогичные расходы + комиссионные доходы — комиссионные расходы + прочие операционные доходы — прочие операционные доходы — изменение величины резервов — непредвиденные расходы — налог на прибыль — отсроченный налог на прибыль — непредвиденные расходы после налогообложения.

Чистая прибыль коммерческого банка

Важный индикатор, характеризующий финансовый результат, является чистой прибылью коммерческого банка (прибыль, банка, являющаяся в команде) представление получающегося финансового результата деятельности коммерческого банка, т.е. остатка на счете дохода банка после покрытия всех расходов, связанных с банковской операцией, уплатой налогов и вкладами в различные фонды. Сумма чистой прибыли банка зависит от суммы дохода банка, размера соответствующих расходов банка и налоговой суммы, оплаченной счет прибыли в бюджете.

Главные направления использования прибыли банком:

- уплата налогов и другие обязательные платежи;

- выплата дивиденда акционерам;

- вклады в различные фонды банка: санкционированное, запасное, особое назначение, и т.д.;

- благотворительные и другие цели.

У соблюдения налогового законодательства банками, т.е

полноты и своевременности обвинения и уплаты налогов есть самая высокая важность. В случаях нарушения банком действующего законодательства штрафы заплачены за счет чистой прибыли

В мировой практике индикаторы обобщения доходности это считается отношением генерала (баланс) или чистая прибыль в Великобританию, к акции, к активам, и т.д. Однако, определенные вычисления соответствующих индикаторов доходности зависят от правил бухгалтерского учета и сообщения, принятого в стране.

Так, в балансовых отчетах недостаточно определенной информации, изданной внутренними банками наверняка, измеряют вычисление доходности их акций. В случае вычисления меры доходности активов необходимо обеспечить сопоставимость нумератора и знаменателя (чтобы коррелировать всю ежегодную прибыль к среднегодовой сумме активов), который является также очень трудным.

По ряду причин наши банки, на самом деле, лишены возможности, которая будет управляться прочными средними уровнями индикаторов доходности банковского дела в стране и вынуждаться выполнить сравнения с отдельными индикаторами определенных определенных участников финансового рынка. Однако, и практически очень трудно выполнить такие сравнения, поскольку они требуют сопоставимости данных, взятых из изданной финансовой отчетности, которая, в свою очередь, должна быть подтверждена с аудиторской фирмой (аудитор). Между тем сообщение, изданное банками, ограничено, как правило, к данным для ежегодных дат и содержит узкое помимо недостаточно объединенной основы балансовых данных.

Согласно листовым данным о годовом балансе, изданным теперь, возможно вычислить для отдельных банков индикаторы, характеризующие отношение балансовой прибыли, чтобы измерить Великобританию и сумму баланса на 1 января; в определенной мере РНК будет говорить об эффективности работы соответствующих банков. Но эти индикаторы дают односторонний, и поэтому недостаточно ценная информация.

Поскольку аналитические цели иногда используют данные рейтинга информационных агентств. Но надежность их данных, полученных запросами в банках и, не подтверждена никем ни в каком случае.

Магия процентов

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Главным источником дохода банка является разница между ставкой депозита и процентами по кредиту. При установлении процента по вкладам и кредитам банк отталкивается от ключевой ставки ЦБ РФ. Учитывая ее (7,75% на апрель 2019 года), банк устанавливает проценты по вкладам, которые из-за конкуренции почти совпадают у крупнейших игроков рынка. Помимо депозитов от граждан и организаций, необходимая ликвидность поступает в виде коротких кредитов от ЦБ и зарубежных банков.

Выдача кредитов осуществляется под процент, в который закладываются:

- операционные расходы банка (включая зарплату сотрудников);

- инвестиции в развитие;

- пополнение резервов по нормативам ЦБ;

- прибыль для акционеров в виде дивидендов;

- налоговые платежи.

Если все вкладчики резко потребуют вернуть свои деньги, то это может поставить банк на грань банкротства и отзыва лицензии. Любой банк должен выполнять нормативы по резервированию и поддержанию уровня собственного капитала. Поэтому запускаются все новые продукты для привлечения средств. Такими инструментами могут быть выгодные условия по вкладам, дебетовые карты с процентом на остаток по счету и т. п. Кредитные продукты делаются более привлекательными для потребителя, но условия их порой обманчивы, поскольку несут в себе скрытые комиссии и пр.

Заключение

Таким образом, на вопрос, как оплатить налоги через Сбербанк, будь то налог на имущество, транспортный или земельный, можно предложить 4 варианта ответа. Удобнейший, по мнению клиентов – дистанционный сервер Сбербанк Онлайн и устройства самообслуживания банкомат или терминал. Комиссия за погашение налога через Сбербанк не превышает 1%.