Вклад накопительный счет «активный» райффайзенбанк

Содержание:

- Ставки по счету

- Открытие вклада

- Накопительные вклады Райффайзенбанка: условия, плюсы и минусы

- О накопительном счёте «Прогрессивный»

- Условия и процентные ставки

- Чем интересен счет «На каждый день»

- Накопительный счет “На каждый день”

- Преимущества накопительного счёта

- Виды и условия накопительных счетов

- Расчет дохода по вкладам в Райффайзенбанке в Москве

- Видео по теме

- Для чего необходим ОКФС

- Разновидности накопительных вкладов, их преимущества и недостатки

- Страхование вкладов по счёту «На каждый день»

- Накопительный счёт «Прогрессивный» и страхование вкладов

- Условия и преимущества накопительного счета Райффайзен банка. Их виды

- Вопросы и ответы

Ставки по счету

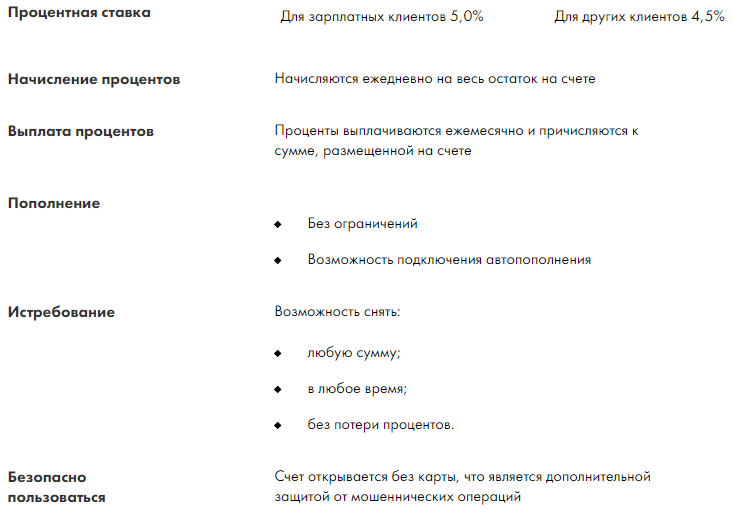

Для зарплатных клиентов «Раффайзенбанка» процентная ставка составляет 5%, для всех остальных — 4,5%. Проценты платятся ежемесячно и прибавляются к сумме на счете. Но так как вклад является бессрочным, указанные ставки могут со временем измениться.

Тарифы

Тарифы

Если вы открыли счет «На каждый день» с годовой ставкой 5% как зарплатный клиент, а затем по каким-то причинам перестали участвовать в зарплатном проекте от «Райффайзенбанка», ставка по счету изменится на 4,5% годовых не позже 25 числа месяца, следующего за месяцем изменения статуса.

Эти же правила действуют при обратной ситуации. То есть если сначала вы были обычным клиентом, а потом стали получать зарплату в «Райффайзенбанке», ставка повысится не позже 25 числа следующего месяца.

Открытие вклада

Кликните раздел “Накопительные счета”.

Среди открывшегося списка выберите понравившееся предложение и нажмите “Открыть счёт”.

Заполните анкету и нажмите “Отправить”.

Если вклад открывается в отделении Райффайзенбанка, важно взять с собой паспорт и нужную сумму денег. Если гражданин имеет уже открытый депозит в банке, он вправе перевести его в накопительный счёт

Накопительные счета Райффайзенбанка — простой и удобный способ приумножить личные сбережения. Постоянный доход обеспечивается ежедневным начислением процентов, а также невозможностью потери дополнительных начислений при снятии средств.

Накопительные вклады Райффайзенбанка: условия, плюсы и минусы

Банковский счёт несколько отличается от обычного депозита тем, что позволяет клиенту иметь неограниченный доступ к сбережениям. Преимущества:

- Снятие нужной суммы в любое время. При этом не действуют какие-либо лимиты и в дальнейшем условия программы не меняются.

- Программа не имеет определённых сроков, соглашение будет действовать до полного разрыва всех договорённостей.

- Высокий процент прибыли.

Также сумма до 1 400 000 рублей подлежит обязательному страхованию согласно законодательству РФ. Для участников зарплатного проекта Райффайзенбанк предлагает более лояльные условия оформления.

В Райффайзенбанке есть три действующие программы, отличающиеся условиями и ставкой:

- На каждый день;

- Активный;

- Копите с нами.

Рассмотрим подробнее каждый банковский продукт, а также оценим их преимущества.

“На каждый день”

Наиболее популярная программа среди клиентов. Согласно условиям от Райффайзена, начисление средств осуществляется каждый день в зависимости от вложенной суммы сбережений. В Райффайзенбанке по накопительному счёту “На каждый день” предусмотрены разные проценты. Для зарплатных клиентов ставка достигает 5,5 %, для обычных граждан — 4,5.

Выплата процентов производится каждый месяц и прибавляется к остатку на балансе. Пополнять вклад можно без ограничений, доступно подключение автоматического пополнения. Клиент может в любой момент снять любую сумму, не теряя при этом проценты.

Преимуществом накопительного счета “На каждый день” от Райффайзен является отсутствие ограничений по минимальной сумме и сроку действия вклада. Открытие происходит без карточки, что дополнительно гарантирует безопасность. Недостатком является тот факт, что обычные клиенты, не являющиеся участниками зарплатного проекта, не могут претендовать на процент более 4,5%.

“Активный”

Возможность открыть данный вклад доступна только для новичков, которые не являются банковскими клиентами от 30 и более дней до момента обращения. Ставка достигает 7%.

Проценты начисляются на весь остаток на счёте. Если меняется денежная сумма, происходит обновление ставки.

Выплата процентов осуществляется в последний день месяца и складывается с остатком на накопительном счёте. Доступно автоматическое пополнение.

Снимать деньги можно в любое время и в любом количестве, проценты при этом не теряются. Минимальные и максимальные суммы не имеют лимитов.

Открытие вклада происходит отдельно от карты, тем самым обеспечивается максимальная безопасность, что является преимуществом. Плюсом также считается повышенная процентная ставка. Недостаток — такой выгодный вклад доступен лишь новичкам.

“Копите с нами”

При открытии вклада клиент может установить цель в виде денежной суммы, которую требуется накопить. Процентная ставка составляет 4%.

Пользователь самостоятельно выбирает категорию цели, задаёт название, указывает сумму. Далее открывается накопительный счёт «Целевой». В онлайн-банкинге клиент может отслеживать уровень достижения цели, анализировать график накопления, отправлять и принимать деньги.

Начисление процентов происходит каждый день на весь остаток на счёте. Выплата осуществляется ежемесячно в последний день. Нет лимитов на максимальные и минимальные суммы.

Преимуществом программы является возможность накопить средства. Недостатком является фиксированная ставка без возможности повышения.

О накопительном счёте «Прогрессивный»

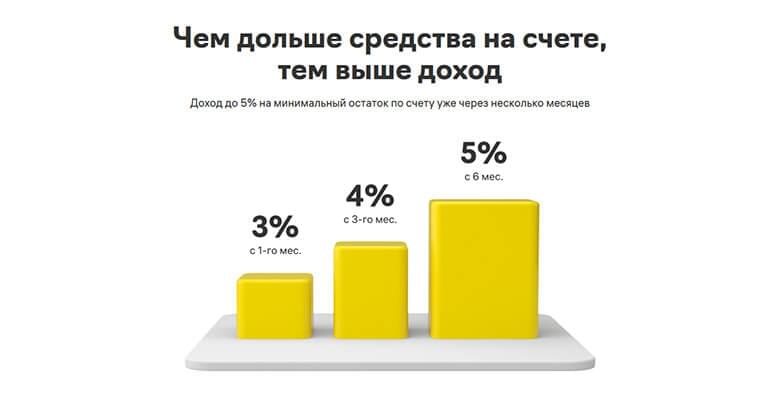

Счёт «Прогрессивный» появился в линейке депозитных продуктов Райффайзенбанка в июле 2020 года. Основная особенность данного предложения заключается в том, что величина процентной ставки зависит от срока хранения средств на счёте. Чем дольше деньги находятся на балансе, тем выше процент.

Прочие условия по накопительному счёту «Прогрессивный» перечислены ниже:

- открытие счёта допускается только в рублях;

- отсутствие лимитов по минимальной и максимальной сумме вклада (на остаток свыше 5 миллионов рублей начисляется 0,01% годовых);

- срок действия счёта не ограничен;

- один клиент может открыть только один накопительный счёт с данным тарифом;

- по вкладу предусмотрено частичное и полное снятие средств, а также пополнение без ограничений по сумме;

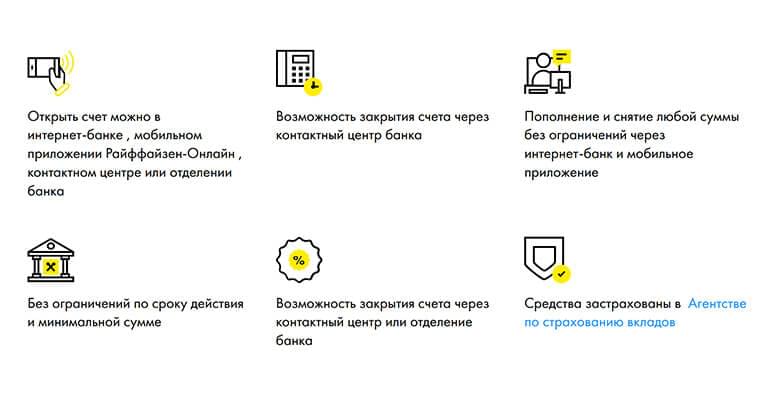

- все операции со счётом можно проводить без посещения банка через сервисы Райффайзен-Онлайн.

Данный продукт предназначен только для новых клиентов Райффайзенбанка. К накопительному счёту нельзя выпустить банковскую карту с такими же реквизитами (у дебетовки и у вклада будут разные номера счетов и разные балансы).

Условия и процентные ставки

Как уже было отмечено выше, величина дохода по вкладу определяется в зависимости от того, сколько времени деньги хранились на счёте. Действующие процентные ставки по продукту представлены в таблице ниже.

| Срок размещения средств | Годовая процентная ставка |

| От 1 до 2 месяцев | 3% |

| От 3 до 5 месяцев | 4% |

| Более 6 месяцев | 5% |

На примере принцип работы данного накопительного счёта выглядит так:

- 1 сентября клиент открыл счёт и внёс на него 100 000 рублей.

- 1 октября и 1 ноября на указанную сумму были начислены проценты по ставке 3% годовых.

- 1 ноября пользователь пополнил счёт ещё на 70 000 рублей.

- 1 декабря на сумму первоначального взноса (100 000 рублей) было начислено 4% годовых, так как срок размещения средств составил 3 месяца. В эту же дату на сумму второго пополнения (70 000 рублей) банк начислил доход по ставке 3% годовых.

- 15 декабря клиент снял со счёта 20 000 рублей. При снятии происходит уменьшение суммы последнего взноса. То есть 1 января на сумму 100 000 рублей также будет начислено 4% годовых, а на сумму 50 000 рублей (70 000 – 20 000) будет начислено 3% годовых.

Выплата начисленного дохода осуществляется 1-го числа каждого месяца, следующего за отчётным.

Чем интересен счет «На каждый день»

Перечислим несколько важных особенностей этого финансового продукта:

- Проценты здесь рассчитываются ежедневно (это отображено в названии) и на весь остаток.

- Ключевое значение в данном случае имеет такой параметр, как остаток средств на счете на начало каждых суток. Но зачисляться деньги в соответствии с рассчитанными процентами все равно будут только раз в месяц.

- Если на счету ноль, никакого дохода, разумеется, клиент не получит. Но отсутствие средств не приводит автоматически к закрытию счета. При внесении любой, даже очень маленькой суммы хотя бы на сутки, расчет вновь будет произведен в установленном порядке и по итогам месяца будут начислены проценты.

- Счет открывается без привязанной к нему пластиковой карточки. Это, кстати, дополнительно защищает от мошенников и значительно сужает возможности доступа к деньгам третьих лиц.

- Пополнять накопительный счет возможно практически без ограничений. Кроме того, имеется возможность подключить автоматическое пополнение.

- Снятие денег здесь осуществляется на таких же вольготных условиях. Вы можете снять необходимую сумму в любой момент, не теряя в процентах.

- Счет не имеет фиксированного срока действия, им можно пользоваться столько времени, сколько захочется.

- Первоначальный взнос может быть любым.

- При оформлении счета «На каждый день» подписывается договор с «Райффайзенбанком», где подробно описаны все правила и условия. Причем оформить его можно не только в отделении, но и онлайн (если человек уже является клиентом банка).

Продукт «На каждый день» в «Райффайзенбанке» не похож на классические вклады. С этим накопительным счетом дозволяется осуществлять практически любые транзакции: пересылать средства третьим лицам, оплачивать услуги компаний, получать переводы и т. д.

Финансовые продукты, подобные счету-копилке «На каждый день» в последние годы стремительно набирают популярность среди российских вкладчиков. Они идеально подходят для краткосрочных накоплений. Банки, создавая подобные продукты, подстраиваются под поведение клиентов, которые сейчас предпочитают краткосрочные либо бессрочные вложения – это позволяет быстро среагировать на изменение экономической ситуации. Кроме того, счет «На каждый день» позиционируется как счет для людей, желающих на что-нибудь накопить (на новый автомобиль, новый смартфон и т. д.).

Продукт появился не так давно, только в 2015 году, но за это время уже накопилось значительное количество отзывов в интернете о нем. И чтение таких отзывов действительно позволит получить полное представление о финансовом продукте, о качестве обслуживания в банке и многом другом.

Накопительный счет “На каждый день”

Представленное предложение подходит для любого желающего накопить и заработать дополнительные средства. Однако наибольшую прибыль смогут получить владельцы зарплатной карты от Райффайзен банка.

Условия пользования:

- Размер ставки для владельцев зарплатной карты – от 0.01% до 5.5% годовых (в зависимости от суммы на счету). Максимальная ставка достигается при сумме до 100 тысяч рублей, минимальная при сумме более 10 миллионов рублей.

- Размер процентной ставки для других клиентов – от 0.01% до 4.5% годовых.

- Начисление процентов осуществляется на остаток средств ежедневно. Выплата процентов осуществляется ежемесячно.

- Ограничений на пополнение и снятие денежных средств – не предусмотрено.

- При снятии денежных средств, клиент не теряет накопленные проценты.

Еще в организации предложат накопительный счет «Активный» от Райффайзен.

Преимущества накопительного счёта

Размещение средств на накопительный счёт в Райффайзенбанке характеризуется следующими плюсами для клиента:

- Отсутствие ограничений по минимальной сумме и сроку действия. Не нужно беспокоиться о пролонгации вклада, так как он является бессрочным.

- Возможность снятия и пополнения. При проведении любых операций по вкладу начисленные проценты не сгорают.

- Капитализация процентов. Начисленный доход автоматически выплачивается на счёт, поэтому на него сразу начинает насчитываться процент. С учётом капитализации эффективная ставка в итоге превышает изначально заявленную.

- Дистанционное управление счётом через мобильное приложение «Райффайзен-Онлайн» или интернет-банк. Кроме пополнения и снятия, в онлайн-сервисах можно посмотреть выписку по вкладу, уточнить ставку и сумму начисленных процентов, а также закрыть счёт.

- Начисление процентов на ежедневный остаток. По этому параметру накопительный счёт Райффайзенбанка является более выгодным вариантом по сравнению с предложениями многих конкурентов, которые при расчёте процентов учитывают только минимальный остаток.

Данный накопительный счёт является отличной возможностью получить дополнительный доход для владельцев дебетовой карты #всёсразу. По этой карточке начисляется выгодный кэшбэк за покупки, но при этом отсутствует процент на остаток. Эта проблема легко решается с помощью накопительного счёта и мобильного приложения. Благодаря онлайн-сервисам клиент сможет в любое время переводить деньги с карты на счёт и обратно.

Виды и условия накопительных счетов

«На каждый день»

Процентная ставка составит:

- до 5,5% для зарплатных клиентов;

- до 4,5% для других клиентов банка.

Начисление процентов на накопительный счет осуществляется каждый день на весь остаток.

Выплата процентов происходит ежемесячно в последний рабочий день месяца и суммируется с остатком на счете.

Банк дает возможность подключения автопополнения счета, а также снятие любой суммы в любое время и без потери процентов при помощи мобильного приложения Райффайзен — Онлайн.

Отдельное внимание важно уделить переходу из категории «обычного» клиента в «зарплатного»

«Активный» для новых клиентов

Возможность открытия счета предоставляется только новичкам, чем и обусловлены высокие проценты по счету. Новичком является физическое лицо, не являющееся клиентом банка от 30 и более дней до момента обращения.

Процентная ставка может составлять до 7% годовых.

Проценты начисляются на весь остаток а счете. При изменении суммы денежных средств на счете, процентная ставка обновляется и действует в соответствии с новыми диапазонами.

Проценты выплачиваются ежемесячно в последний рабочий день месяца и суммируются с остатком на счете.

Проценты начисляются на весь остаток по счету на конец месяца, а не на определенные сегменты, как на счете «На каждый день».

Также есть возможность подключения автопополнения счета.

Снимать возможно любую сумму, в любое время и без потери процентов.

Минимальная сумма вклада не имеет порога, максимальная сумма на счете не ограничена.

Накопительный счет открывается отдельно от счета карты. Таким образом обеспечивается безопасность накопительного счета от злоумышленников.

Отслеживать состояние счета можно при помощи интернет — банкинга.

«Копите с нами»

Третий вид накопительного счета, характеризующийся функцией целеполагания. То есть открывая счет, вы можете установить цель — сумму, которую необходимо накопить, и отчислять средства на счет.

Процентная ставка составляет фиксированные 4%.

Проценты начисляются ежедневно на весь остаток на счете.

Выплата процентов происходит ежемесячно в последний рабочий день месяца.

Минимальная и максимальная суммы не ограничены.

В отношении снятия средств действуют все те же условия, что и в предыдущих пакетах.

Как происходит начисление процентов

Банк берет в расчет остаток на накопительном счете на начало дня и баз для расчета — 365/366 дней, высчитывает процент и начисляет его на счет клиента.

Для владельцев счета «На каждый день» имеющаяся на счете сумма делится на сегменты, согласно таблице распределения ставки и на каждый промежуток средств начисляется соответствующий процент.

В случае перехода со статуса зарплатного клиента на обычного или наоборот — повышенный процент будет начислен не раньше 25 числа следующего месяца.

Если вы меняете сумму на счету, которая повлияет на процент в рамках программ «Активный» и «На каждый день», то ставка будет перерасчитана уже на следующий рабочий день.

Открытие накопительного счета в Райффайзенбанк

Можно оформить заявку на открытие накопительного счета онлайн на официальном сайте Райффайзенбанк или через сервис Райффайзен Онлайн.

Возможно открыть накопительный счет в любом отделении банка. Подключение пакета услуг не является обязательным. Деньги можно внести через кассу.

Постоянные пользователи банка могут открыть накопительный счет, позвонив по номеру горячей линии — 8800 700 91 00.

Также клиент имеет право не открывать новый счет, а перевести уже имеющийся накопительный счет на другой тариф.

Преимущества и недостатки накопительных счетов

В сравнении с депозитными счетами — накопительные определенно имеют ряд преимуществ:

- возможность свободного распоряжения денежными средствами;

- без рамок в отношении сроков и сумм;

- ежедневно начисляемые проценты, которые не обнулятся в случае изменения программы или отказе от услуг банка;

- конкурентные ставки;

- страхование сумм в пределах до 1,4 млн рублей.

Расчет дохода по вкладам в Райффайзенбанке в Москве

По информации на декабрь 2020 года Райффайзенбанк предлагает своим клиентам 12 вкладов для физических лиц, которые можно оформить в 83 отделениях банка в Москве. Максимальная ставка по вкладам 7% годовых, при этом минимальная сумма вложений от 1 рубль на срок от 30 дней.

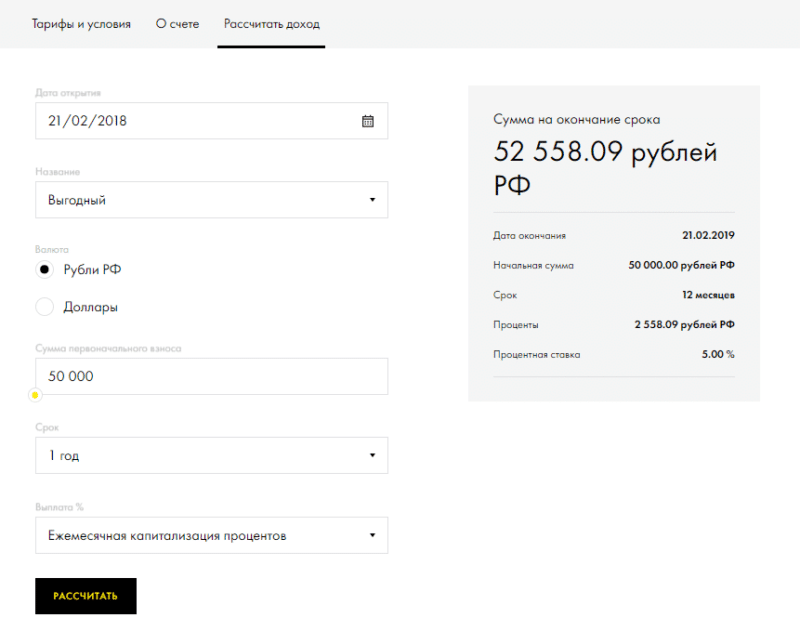

После простых расчетов на депозитном калькуляторе можно определить возможный доход по вкладам в Райффайзенбанке, который будет равен:

- 0 рублей — проценты каждый месяц;

- 0 рублей — итоговая прибыль по окончанию срока вклада.

С учетом капитализации процентов можно получить максимальную выгоду от размещения финансовых средств на депозите:

- при ежемесячной капитализации — 0 рублей;

- при ежеквартальной капитализации — 0 рублей;

- при ежегодной капитализации — 0 рублей;

Банк является участником системы страхования вкладов с 3 февраля 2005 года, имеет свидетельство №574. Поэтому все представленные вклады застрахованы на сумму до 1,4 миллиона рублей.

Таблица доходности вкладов

| Название | Ставка (% в год) | Срок (дней) | Доход (RUB) | Итоговая сумма (RUB) | Условия |

|---|---|---|---|---|---|

| Накопительный счет «Активный» | 7 | 30 | 583 | 100 583 |

|

| Накопительный счет «Взлет» | 7 | 30 | 583 | 100 583 |

|

| Отличное начало | 6,9 | 181 | 3 500 | 103 500 |

|

| Время действовать | 6,31 | 366 | 6 496 | 106 496 |

|

| Свежий взгляд | 5 | 181 | 2 479 | 102 479 |

|

| Накопительный счет «Прогрессивный» | 4,88 | 1824 | 27 571 | 127 571 |

|

| Накопительный счет «Выгодное решение» | 4,5 | 30 | 375 | 100 375 |

|

| Добро пожаловать! (Премиальный) | 3,75 | 181 | 1 860 | 101 860 |

|

| Накопительный счет «На каждый день» | 3 | 30 | 250 | 100 250 |

|

| Стабильный рост | 2,98 | 181 | 1 499 | 101 499 |

|

| Личный выбор | 2,88 | 181 | 1 449 | 101 449 |

|

| Свобода действий | 2,7 | 181 | 1 339 | 101 339 |

|

| Новый курс | 1,6 | 181 | 793 | 100 793 |

|

Сравнительная таблица прибыльности по вкладам Райффайзенбанка состоит из 13 депозитных продуктов, которые отсортированы по максимальной процентной ставке. По каждому предложению рассчитан возможный доход и итоговая сумма денег на депозите. Дополнительно калькулятор отображает основные параметры вклада, которые влияют на его доходность.

Для оформления вклада необходимо заполнить онлайн заявку на сайте банка или обратиться в ближайшее из доступных 83 отделений банка в Москве.

Уточнить информацию о продуктах и услугах можно на официальном сайте банка www.raiffeisen.ru или по телефону горячей линии банка (495) 721-99-00.

Видео по теме

Для чего необходим ОКФС

ОКФС создан для упрощения порядка сбора статистической и аналитической информации по юридическим лицам различных сфер деятельности. На базе классификатора государственные органы создают различные кадастры, реестры и другие информационные ресурсы, в которых находится вся информация об организациях и предприятиях России. На основе этой системы проводится анализ каждого юридического лица касательно принадлежности фирмы к определенной категории форм собственности.

Классификатор позволяет решить вопросы аналитического характера, которые направлены на выполнение заданий по распоряжению и управлению имуществом в различных сферах экономики. На основе полученных статистических данных выполняется мониторинг социально-экономических процессов, по результатам которого составляются рекомендации по урегулированию и прогнозированию экономической ситуации в стране.

ОКФС совмещен с другими действующими информационными системами, которые применяются для обработки статистической информации социального и технико-экономического характера.

Разновидности накопительных вкладов, их преимущества и недостатки

Сегодня в Райффайзенбанке существует три вида программ:

- На каждый день.

- Активный.

- Копите с нами.

Рассмотрим подробнее каждый, а также оценим их плюсы и минусы.

«На каждый день»

Самый популярный, базовый накопительный счет в Райффайзенбанке для физических лиц.

По нему предлагается не самая высокая процентная ставка (3-5,5%), которая зависит от некоторых факторов:

- клиентский статус (зарплатным клиентам предусмотрен повышенный процент);

- сумма вклада (чем она больше, тем выше ставка).

Преимущества и недостатки проекта вынесены таблицу для удобства.

| Плюсы | Минусы |

|---|---|

| К счету не привязывается карта, что гарантирует защиту сбережений | Небольшая процентная ставка для обычных клиентов банка |

| Привилегии в виде повышенной ставки имеют участники зарплатных проектов |

По условиям программы доходные средства начисляются ежедневно. Прибыль приходит в последний день каждого месяца. По данной программе не предусмотрен выпуск банковской карты, что защищает клиентов от мошеннических действий. Этот нюанс является преимуществом по причине участившихся обманов держателей карточек. Счет не имеет срока действия, договор перестает действовать по желанию клиента.

«Активный»

Накопительный счет доступен для открытия только новым клиентам. Новичками считаются граждане, не обращавшиеся в банк от 30 и более дней. Процентная ставка составляет максимум 7%.

Смена на другую программу недопустима. Начисление процентов происходит на остаток по счету. При обновлении суммы вклада происходит перерасчет процентной ставки.

Доход начисляется в конце каждого месяца. Можно настроить автоматическое пополнение вклада.

Преимущества и недостатки программы вынесены в таблицу.

| Плюсы | Минусы |

|---|---|

| Ставка не зависит от статуса клиента | Программу «Активный» может открыть исключительно новичок Райффайзенбанка |

| Высокий процент |

Доступно снятие средств в любое время и в любом количестве без смены условий. Карточка не открывается для защиты от мошенников. Срок действия не ограничен, доступно частичное снятие и пополнение баланса.

«Копите с нами»

Программа предполагает накопление средств на заданную клиентом цель. Ставка фиксированная и составляет 4%.

Клиент выбирает цель, придумывает ее название и указывает сумму, к которой стремится. Банком разрабатывается график пополнения счета на основе данных пользователя о сроках и конечной суммы. Держатель вовремя закидывает деньги на баланс, а на всю сумму Райффайзен начисляет проценты.

Онлайн-банкинг позволяет отследить уровень накоплений, анализировать графики достижения целей. Также с помощью системы можно осуществлять денежные переводы, контролировать остаток средств, следить за историей операций.

Проценты начисляются ежедневно, а выплата происходит в конце каждого месяца. Отсутствуют лимиты на максимальную и минимальную сумму.

Преимущества и недостатки вынесены в табличную форму.

| Плюсы | Минусы |

|---|---|

| Возможность максимального накопления средств на определенные цели | Ставку невозможно повысить никаким способом, поскольку она фиксированная даже для зарплатных клиентов |

| Ежедневное начисление процентов |

Перестать участвовать в программе клиент может, когда пожелает. Для этого в онлайн-банкинге нажмите “Закрыть цель”. С этого момента проценты не начисляются.

Подробнее о накопительном счете в Райффайзен можно узнать из короткого видеоролика

Накопительный счет Райффайзенбанка позволяет увеличить собственные деньги. Преимуществом является ежедневное начисление процентов. Пользователь не лишится дохода даже в том случае, если возьмет с баланса какую-то часть средств.

Если Вы открывали вклад в Райффайзенбанке, предлагаем перейти в обсуждения ниже. Нравится ли Вам подобная система, принесла ли программа значительный доход?

Страхование вкладов по счёту «На каждый день»

Средства клиентов Райффайзенбанка защищены Федеральным законом №177 от 23.12.2003 года «О страховании вкладов в банках Российской Федерации». Согласно данному нормативному документу, сбережения физических лиц застрахованы на сумму 1 400 000 рублей на случай прекращения деятельности кредитной организации (банкротство или утрата лицензии).

Райффайзенбанк был включён в реестр участников системы страхования вкладов 03.02.2005 года под номером 574. Возмещению подлежат средства физических лиц, которые размещены на вкладах, картах, а также текущих и сберегательных счетах. Накопительный счёт «На каждый день» тоже попадает под действие закона об обязательном страховании.

Накопительный счёт «Прогрессивный» и страхование вкладов

Накопительные счета наряду с картами и депозитами входят в систему страхования вкладов физических лиц. Страховыми случаями являются отзыв лицензии или банкротство кредитной организации. При наступлении одного из указанных рисков клиенту выплачивается страховое возмещение в размере до 1 400 000 рублей.

Компенсация включает в себя не только сумму вклада, но и сумму начисленных процентов. Накопительный счёт «Прогрессивный» не является исключением, поэтому средства на нём также застрахованы на указанную сумму. Райффайзенбанк является участником системы обязательного страхования вкладов с 3 февраля 2005 года (номер в реестре 574).

Условия и преимущества накопительного счета Райффайзен банка. Их виды

Raiffeisen предлагает своим клиентам следующие накопительные счета:

- «Динамичный» для новых клиентов, предусматривает высокий уровень дохода – до 7%, при условии, что пользователь будет активно рассчитываться дебетовыми картами банка в торговых точках и сумма покупок за месяц составит более 15 тыс. руб. Счет Динамичный или Активныймогут открыть только клиенты, с открытия первого счета которых в этом не прошло 30 дней.

- «На каждый день» позволяет получать неплохой доход с любого баланса без дополнительных условий, если оформлена выплата заработной платы через Raiffeisen, то ставка 5,5%, в иных случаях – 4,5%.

- «Целевой» или “Копите с

- нами” (онлайн-сервис): клиент устанавливает цель и под нее рассчитывают ориентировочный график внесения средств, на остаток начисляется 3,5-4,0%.

Основные преимущества накопительных счетов:

- Начисление процентов происходит каждый день независимо от суммы денег на счету;

- Снимать денежные средства можно в любое время без потери дохода;

- Пользоваться очень удобно, можно совершать любые операции в онлайн-режиме: перевод на карту, оплата товаров и услуг, погашение кредита и др.

Райффайзенбанк накопительный счет На каждый день условия:

- Ставка 4,5-5,5%;

- Процентный доход начисляется ежедневно;

- Выплачивается доход раз в месяц, причисляется к сумме на счету;

- Пополнять и снимать деньги можно без ограничений;

- Пластиковая карта к счету не привязывается, риски связанные с ее потерей или кражей отсутствуют.

Открыть счет можно в любом отделении или онлайн, если Вы уже является клиентом банка. Можно также сменить на накопительный уже существующий текущий счет без карты. Если Вы открывали «На каждый день» не являясь зарплатным клиентом, а позже им стали, то процентная ставка повысится до 5,5% после 25 числа следующего месяца и наоборот.