Как получить номер расчетного счета ип и ооо в режиме онлайн

Содержание:

- Понятие расчетного и корреспондентского счетов

- Структура банковского счета

- Из чего состоит структура расчетного счета?

- Расчетные

- Калькулятор обмена турецких лир на рубли

- О банке «ВТБ 24»

- Реквизиты счета – что это такое простыми словами?

- Картой Сбербанк через интернет

- При перечислении заработной платы нерезиденту что предоставлять в банк

- Как по номеру и счету карты узнать банк

- Счета для простых граждан

- Лицевой счет — это расчетный или корреспондентский

- Кому нужно открывать р/с?

- Банк Возрождение

- Требования к проставлению вида совершаемого платежа

- Депозитный банковский счет на длительный срок

- Что делать в случае отказа?

Понятие расчетного и корреспондентского счетов

Чтобы компания имела возможность осуществлять безналичные расчеты со своими контрагентами, ей необходимо оформить расчетный счет. Подобный счет представляет собой упорядоченный набор двадцати цифр, который присваивается каждому предприятию. Счет является уникальным, и должен отражаться в документации, оформляемой при денежных расчетах с компанией.

Действующее законодательство РФ установило ограничение на наличные расчеты. В случае, когда сумма сделки по контракту превышает 100 тыс. руб., то компания или ИП должны оформить банковский счет, а не осуществлять операцию с помощью наличных средств.

Посредством расчетного счета проводятся такие банковские операции:

- финансовые переводы между деловыми партнерами или бюджетными организациями;

- использование средств, внесенных через кассу наличными;

- снятие денег для использования наличных средств на нужды производства, либо на личные потребности в условиях, если владелец бизнеса ИП.

Фактически, рассматриваемый счет является своеобразным хранилищем финансов предпринимателя. Деньги сохраняются в ведомстве банка, однако субъект наделяется правом расходовать их в любой момент. При этом все расчетные процедуры происходят только с согласия основателя счета.

Предприниматель или компания могут иметь сразу несколько счетов. При этом они могут концентрироваться как в одном банке, так и находиться в нескольких учреждениях. Каждый счет, тем не менее, представлен уникальной комбинацией и предоставляет пользователю полный комплект банковских услуг в контексте использования счета.

В свою очередь, банки также нуждаются в проведении разных безналичных операций ввиду специфики осуществляемой деятельности. С целью упростить расчеты между банками составляется соглашение, которое называется корреспондентским.

Такой контракт может визироваться как разными банками друг между другом, так и с одной стороны рядовой кредитной компанией, а с другой – ЦБ РФ. Услугами ЦБ РФ банки пользуются в тех ситуациях, когда существует потребность в обеспечении сохранности собственных средств. Это обусловлено тем, что множество банков вынуждены покинуть рынок, потеряв не только свои средства, но и деньги вкладчиков. Такая статистика сложила практику, в результате которой оформление соглашения с Центробанком – первый этап создания кредитной компании.

Следовательно, корреспондентский счет (или корсчет) – это расчетный счет для банковской структуры, который предназначен для расчета одного банка с другим.

Существуют такие виды корсчетов:

- ностро – счет одного банка в другом;

- лоро – счета, которые банк регистрирует прочим кредитным организациям;

- востро – банк оформляет счета зарубежным организациям. При этом нередко, как демонстрирует практика, данный вид корсчета ошибочно именуется «лоро».

Подразумевается, что для расчетов между контрагентами, чьи счета находятся в разных банках, также необходим корсчет организации. Так, если в платежном поручении отмечается счет компании из другого банка, то необходимо прописывать также корсчет этого банка для проведения платежа.

Если расчеты происходят в рамках одного и того же банка, то указание корсчета не является актуальным.

Корреспондентский договор может предполагать несколько сторон. Подобное обуславливается потребностями производства и спецификой осуществляемых всеми участниками сделки платежей.

Структура банковского счета

Согласно регламенту, содержащемуся в Положении о правилах ведения бухгалтерского учета в кредитных организациях, находящихся в России, № 385-П, расчетный счет представляет собой числовой код, состоящий из 20 знаков. Каждый из них имеет определенную роль, которую удобнее всего отследить, разбив информацию на несколько групп: 333.22.333.2.4444.7777777.

Каждый из знаков зашифровывает определенную часть информации:

- Первая группа – состоит из 3 цифр и отражает порядок банковского баланса. Расшифровав ее, можно понять, какое лицо открыло р/с, и какую цель при этом преследовало.

- Вторая группа – представляет собой 2 цифры, отражающие специфику деятельности, которую ведет владелец счета.

- Третья группа – зашифровывает данные о валюте, содержащейся на аккаунте.

- Четвертая – всего одна цифра – проверочный код.

- Пятая группа – содержит в себе 4 знака и отражает отделение, в котором был открыт аккаунт.

- Шестая группа – номер банковского аккаунта лица.

Открытие счетов в кредитных организациях допускается не только для физических лиц, но и для организаций, а также государственных структур. В связи с этим номер играет важную роль при совершении операций по переводу средств или расчету с контрагентами.

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

- все юридические лица, индивидуальные предприниматели начинают счета с кода 407.

- номер 408 присваивают счетам частных лиц.

- ряд с 411 до 419 занимают вклады гос. структур.

- юр. лица хранят деньги на счетах, начинающихся с 420, 421 и 422.

- 423 – это депозит частного лица, резидента РФ.

- 424 – вклад, принадлежащий иностранной организации.

- 425 – депозит иностранца, физического лица.

- банки хранят средства на счетах под кодом 430.

- ценные бумаги учитываются на счетах с началом от 501 до 526.

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Расчетные

Для организации расчетный БСЧ является основным финансовым инструментом. Причем у одного юрлица может быть сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке может быть открыт субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Калькулятор обмена турецких лир на рубли

Чтобы рассчитать другие суммы, воспользуйтесь конвертером валют. Система автоматически рассчитает нужную вам сумму – просто введите ее в окне ниже, и через секунду результат появится на экране.

Например, вы хотите произвести такой расчет:

Стоимость 219600 турецких лир равна 2089867.32 рубля. Курс валют на нашем сайте обновляется каждый день, поэтому вы не упустите важных изменений – и сможете провести все операции с валютой выгодно.

О банке «ВТБ 24»

«ВТБ 24» зарегистрирован Банком России на рынке финансовых услуг 18 ноября 1991 г.. Входит в реестр системы обязательного страхования вкладов. Организация позиционируется как крупный универсальный финансовый институт. «ВТБ 24» осуществляет расчетно-кассовое обслуживание и предоставляет широкий спектр услуг для физических и юридических лиц, проводит операции на валютном и фондовом рынках. «ВТБ 24» является участником международных платежных систем VISA и MasterСard.

В в Новороссийске работают 3 отделения и 25 банкоматов.

Головной офис банка расположен по адресу: Краснодарский край, Новороссийск, улица Лейтенанта Шмидта, 39А. Контактный телефон: 8 800 100-24-24.

Продуктовая линейка банка «ВТБ 24» содержит широкий спектр программ различного направления.

Клиентам предлагаются срочные вклады на различные сроки (всего их 1) со ставками до 0.01%. Среди разных видов программ такие популярные вклады, как До востребования.

,

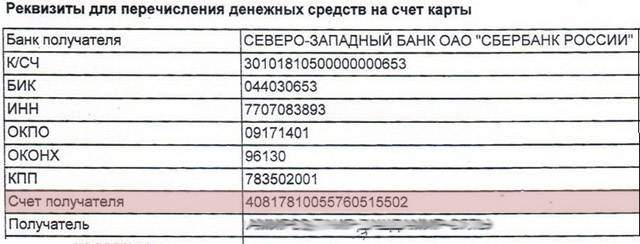

Реквизиты счета – что это такое простыми словами?

Реквизиты счета – это совокупность сведений, однозначно определяющая «адрес» расчетного счета юридического или физического лица, куда отправитель хочет переслать денежные средства.

Если говорить простыми словами, то можно привести аналогию с обычными почтовыми отправлениями. Прежде чем отправить письмо или посылку через Почту РФ, вы должны точно указать адрес получателя (другими словами – его почтовые реквизиты), иначе посылка не дойдёт куда требуется. Неполные или ошибочные сведения могут привести в ошибочной отправке: письмо либо уйдёт к другому адресату, либо останется лежать невостребованным в почтовом отделении.

Так и с расчётным счётом: он имеет свой уникальный адрес, определяемый набором некоторых реквизитов, ошибка в которых может привести к нежелательным последствиям (перевод просто уйдёт не туда). Счет открывается в строго определённом банке, и имеет строго определённый набор цифр, плюс есть ещё ряд параметров, необходимых для осуществления операции межбанковского перевода.

Вам ещё может встретиться такой термин, как «полные банковские реквизиты», как бы с намёком на полную информацию о счёте.

К реквизитам счета относятся:

1. БИК – 9-значный Банковский Идентификационный Код (аббревиатура БИК образуется из первых букв трёх приведённых слов), который начинается с цифр «04»(код Российской Федерации) . Этот код является уникальным банковским идентификатором, который присваивается каждому банку Центральным Банком РФ. Если придерживаться нашего примера, то это адрес дома (банка), где находится квартира (счёт) получателя. В справочнике БИК РФ (http://www.bik-info.ru/) вы можете найти банк по его БИК и наоборот.

2. Наименование банка, в котором открыт счёт. В случае когда счет открыт в региональном отделении или филиале, указывается наименование и головного банка, и его подразделения, в котором непосредственно открыт счет.

3. Корреспондентский счет (к/с) – открывается банком в ЦБ РФ (или в другой финансовой организации) и служит для проведения межбанковских расчетов (к вашему сведению, все межбанковские переводы в России делаются исключительно через Центробанк, что само по себе является важных гарантом сохранности, целостности и конфиденциальности перевода). Подробнее о межбанке, и о том, как его сделать бесплатно, читайте в нашем обзоре. В России номер такого счета состоит из 20 цифр. При этом первые 3 цифры – 301, а три последних соответствуют трем последним знакам кода БИК. У государственных структур корреспондентский счет отсутствует, поскольку расчетные счета открываются непосредственно в самом ЦБ РФ.

4. Номер расчетного счета (р/с) – 20-значный номер (что это и как он составляется?), являющийся, проще говоря, учётной записью, используемую банком для того, чтобы вести учёт всех денежных операций клиента.

5. Наименование владельца счета. Для юридических лиц это будет полное официальное наименование организации, закрепленное в уставных документах, для физических – полное указание фамилии, имени и отчества.

6. ИНН клиента. У физического лица он состоит из 12 знаков, у юридического – из 10.

7. КПП клиента (для юридических лиц). Это код, указывающий на причину, по которой предприятие было поставлено на налоговый учет. Для разных филиалов одной организации эти коды будут различаться.

В отношении бюджетных организаций в список реквизитов включается и лицевой счет. Бюджет определенного уровня имеет один расчетный счет, открытый в банке, и несколько лицевых для каждой подчиненной организации, обособленного отдела или службы. Все подконтрольные организации пользуются одним расчетным счетом, но при проведении операций указывают номер лицевого счета для идентификации платежа.

Картой Сбербанк через интернет

При перечислении заработной платы нерезиденту что предоставлять в банк

Операция проводится без VO кода

Переводы из Российской Федерации, проводимые через счета ФЛ в банке.

Операции между резидентами и нерезидентами, связанные с куплей/продажей ценных бумаг, получением/предоставлением кредитов/займов, осуществляются через спец.счета в соответствии с

Инструкцией ЦБ РФ №116-И.

Без ограничений по сумме. Для перевода

ЮЛ, ФЛ — на их счета в ин.банках, с

требуется: Регистрационное Свидетельство

документов. Контроль ответственного лица

Операция проводится без VO кода

Операция проводится без VO кода

Без ограничений по сумме. Для перевода

Возможен перевод ин.валюты в

ЮЛ, ФЛ — на их счета в ин.банках, с

требуется: Уведомление НО /

эквиваленте не более 5000 долл.США в

Регистрационное Свидетельство из НО

один опер.день через один

документов. Контроль ОВК

(взависимости от государства, в котором

уполномоченный банк. Контроль ОВК.

Операция проводится без VO кода

Операция проводится без VO кода

Операция в пользу ФЛ невозможна.

Операция в пользу ФЛ невозможна.

Операция проводится без VO кода

Операция проводится без VO кода

НО — налоговый орган по месту регистрации клиента.

Памятка валютного контроля, при совершении рублевого перевода нерезидента со счетов 40820(426…)код

должен стоять в назначении платежа обязательно.

пример 1 Нерезидент отправляет деньги нерезиденту:

Счет отправителя 40820810…

Cчет получателя 40820810…

Назначение платежа: Перевод средств. НДС не облагается.

пример 2 Нерезидент отправляет деньги резиденту физ. лицу в качестве дарения.

Счет отправителя 40820810…

Счет получателя 42301810 или 40817810…

Назначение платежа: Перевод средств. НДС не облагается.

пример 3 Нерезидент отправляет средства организации резиденту за недвижимое имущество на

Счет отправителя 40820810…

Счет получателя 40702810 или 40703810… и т.д.

Назначение платежа: Перевод средств по дог…….. в т.ч. НДС …О30030>

пример 4 Нерезидент отправляет средства организации резиденту за приобретенный товар на личные

Счет отправителя 40820810…

Счет получателя 40702810 или 40703810…

Назначение платежа: Перевод средств по дог….. по счету…… в т.ч. НДС …О13010>

пример 5 Резидент отправляет деньги нерезиденту физ. лицу в качестве дарения:

Счет отправителя 40817810…

Счет получателя 40820810…

Назначение платежа: Перевод средств. НДС не облагается.

(возможно проведение операции без VO кода )

Уведомление НО (налоговый орган)- счет можно сначала открыть, а потом уведомить налоговую об

открытии (закрытии) счета, в течении 1 месяца с момента открытия (закрытия) счета.

Документы являющиеся основанием для проведения валютных операций:

• документы, удостоверяющие личность физ.лица;

• свидетельство о постановке на учет в налоговом органе;

• уведомление налогового органа по месту учета резидента об открытии счета (вклада) в банке за

пределами территории РФ;

• регистрационные документы в случаях, когда предварительная регистрация предусмотрена в

соответствии с настоящим Федеральным законом; договоры (соглашения, контракты);

• документы, подтверждающие факт передачи товаров (выполнения работ, оказания услуг), информации

и результатов интеллектуальной деятельности, в том числе исключительных прав на них;

Уведомление НО (налоговый орган) — счет можно сначала открыть, а потом уведомить

налоговую об открытии (закрытии) счета, в течении 1 месяца с момента открытия

Документы являющиеся основанием для проведения валютных операций:

1. документы, удостоверяющие личность физ.лица;

2. свидетельство о постановке на учет в налоговом органе;

3. уведомление налогового органа по месту учета резидента об открытии счета

(вклада) в банке за пределами территории РФ;

4. регистрационные документы в случаях, когда предварительная регистрация

предусмотрена в соответствии с настоящим Федеральным законом;

Предыдущая страницаСледующая страница

| Главная » Бухгалтеру » Коды валютных операций 2017 |

Как по номеру и счету карты узнать банк

В номере и счете банковской карты зашифрована информация. Она содержит данные:

- о банке-эмитенте, выпустившем карточку

- о валюте,

- о платежной системе,

- статусе и типе карты.

Способы определить банк-эмитент по номеру карты:

С помощью онлайн-сервисов: bindb или binlist . Для этого укажите первые 6 цифр карты – это индивидуальный БИН, который кодирует информацию о платежной системе и о банке-эмитенте. Принадлежность карточки к Сбербанку отражают такие БИН: 4276, 67758, 4279, 63900, 54693.

Получить информацию о банке, выпустившем продукт, можно по 20-тизначному номеру счета, к которому привязана карта. Такую информацию содержат цифры расчетного или лицевого счета с 10 по 13.

На официальном сайте Сбербанка

Необходимые сведения содержит номер на лицевой стороне карточки под ФИО держателя, указанный через дробь.

- зайдите на сайт и откройте вкладку Отделения и банкоматы

- в поисковой строке введите первые цифры через дробь

После ввода информации будет показан полный адрес отделения.

В личном кабинете

- авторизоваться в системе

- выбрать карту, по которой необходимо получить сведения

- нажать на получение детальной информации.

- в открывшемся окне будут отображены реквизиты для платежного поручения, а внизу указан адрес отделения, выпустившего карточку.

С помощью банкомата

- вставить карту в банкомат и ввести ПИН-код

- выбрать вкладку Мои счета

- выбрать карту и распечатать реквизиты.

В полученном чеке содержится необходимая информация.

Важно

В целях безопасности необходимо помнить, что сообщать данные по р/с или номеру карточки посторонним людям запрещено. Полученная информация может быть использована в мошеннических целях. Номер платежного инструмента разрешено сообщать только в случае, если клиенту будет совершен денежный перевод. Любые другие сведения, например, CVV или ПИН-код – исключительно персональная информация. Их никому сообщать нельзя, в том числе и сотрудникам банка.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет про виды счетов в банке для физических лиц

Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить бизнесменов и частных предпринимателей

Простым гражданам (физлицам) доступны некоторые виды БСЧ.

Текущий или зарплатный

Это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов. Например, от осуществления предпринимательской деятельности ИП.

Отличительная черта текущего БСЧ — операции по счету проводятся моментально. То есть пользователь может совершать переводы, оплату, снятие наличных в любой момент времени. Конечно, при условии наличия денег на счете. На вопрос: зарплатная карта — это какой вид счета — ответом будет: это текущий СЧ для физлица, так как он позволяет совершать мгновенные операции в денежными средствами, без каких-либо временных ограничений.

Популярный пример: зарплатная дебетовая карта.

Расчетный

Это особый вид текущего счета, который может использоваться ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он может использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Кредитный

Популярное направление в сфере кредитования — оформление кредитной карты с ограниченным лимитом средств. Кредитные отношения между держателем карты и банком возникают только с момента использования кредитного лимита (например, оплата картой в магазине). Пока клиент не пользуется кредиткой, проценты не начисляются. Если возник вопрос, кредитная карта — какой вид счета, то ответ будет: обычно это стандартный кредитный СЧ. Но бывают и исключения, в зависимости от условий кредитования. Например, если заем выдан в иностранной валюте, то это валютный кредитный СЧ.

Кредитный БСЧ открывают не только в форме кредитной карты. Например, гражданин может оформить потребительский или ипотечный кредит в банке и на этот кредсчет будет вносить ежемесячные платежи по кредиту.

Сберегательный или депозит

Используется россиянами для сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести деньги на закрытый депозит нельзя до окончания срока договора.

Социальный или бюджетный

Этот вид БСЧ открывают отдельным категориям граждан, которые получают государственные пенсии, пособия и иные виды льгот. Например, социальные карты заводят пенсионерам и инвалидам — получателям государственного обеспечения.

Лицевой счет — это расчетный или корреспондентский

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка. Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

Кому нужно открывать р/с?

Многие консультанты говорят, что обязательно для всех категорий предпринимателей оформлять расчетный счет, но это на самом деле не так. Согласно действующему законодательству, ведение расчетного счета является обязательным для каждого юридического лица.

Есть исключения для некоторых видов деятельности:

- индивидуальные предприниматели;

- кредитные учреждения (банки, МФО и прочее);

- граждане, которые занимаются частной практикой (в сферах юриспруденции, нотариусы, врачи и так дальше).

Важно отметить, что для каждого вида деятельности выделен номер в реестре, который и является частью номера р/с. Советуем вам ознакомиться с открытием счета в Тинькофф банке и Точка банке

Банк Возрождение

Требования к проставлению вида совершаемого платежа

Депозитный банковский счет на длительный срок

Длительность срока депозитного счета определяется условиями конкретного договора (более одного года). На протяжении этого периода банковское учреждение распоряжается деньгами клиента, обязуясь при этом выплачивать ему проценты (ежемесячно, ежеквартально и так далее).

Особое внимание при выборе депозита следует уделить предлагаемым условиям:

- Есть ли возможность пополнения.

- Допустимо ли частично снимать средства.

- Каковы штрафные санкции за досрочное закрытие счета.

- Величина минимального и максимального размера вклада.

- Наличие капитализации процентов.

- Пролонгация в автоматическом режиме, если клиент не дал иных указаний.

Наиболее высокие ставки по процентам присущи депозитам, с которых запрещено снимать деньги.

Депозитный счет – идеальный вариант накопить нужную сумму для определенной инвестиционной цели или просто для увеличения размера накоплений. Он успешно применяется физическими и юридическими лицами.