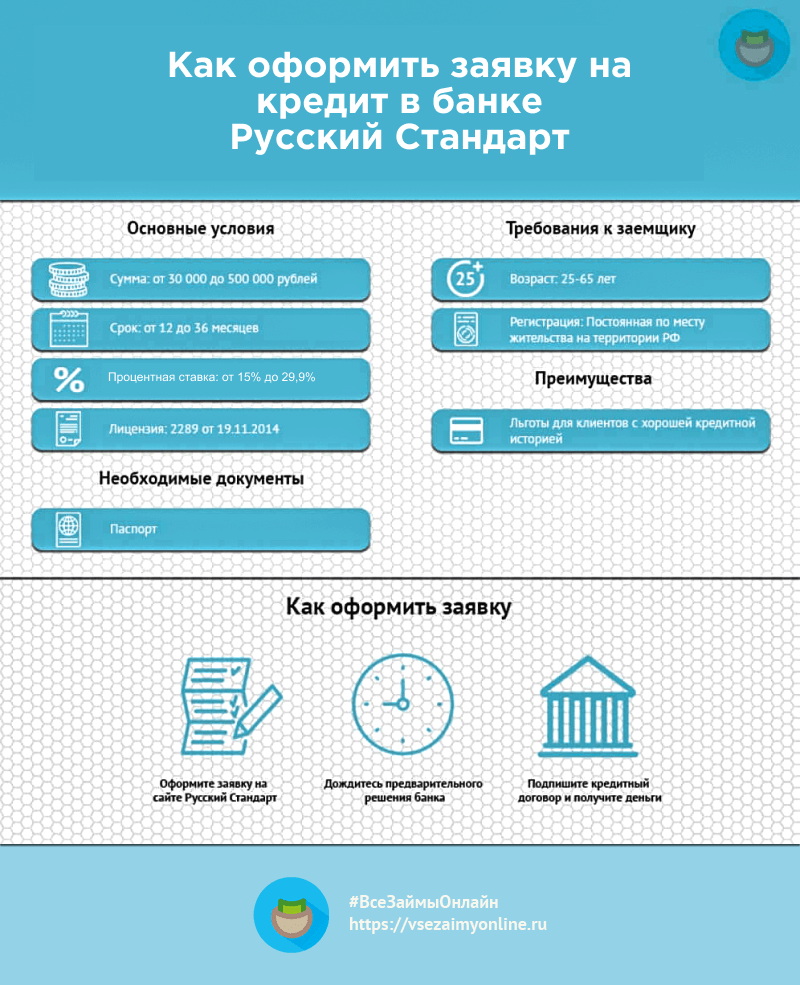

Отзывы о потребительских кредитах банка банка русский стандарт

Содержание:

Деятельность

Основными (приоритетными) направлениями деятельности банка являются потребительское кредитование и эмиссия кредитных карт. Также банк занимается эквайрингом, интернет-эквайрингом, привлечением депозитов, расчётно-кассовым обслуживанием физических и юридических лиц, предоставлением овердрафтов, возобновляемых и невозобновляемых кредитных линий, проведением международных расчётов (банковские гарантии и аккредитивы), торговым финансированием, проведением конверсионных операций и др. Является агентом страховых компаний ЗАО «Русский Стандарт Страхование» и ООО «Компания Банковского Страхования». Под брендом «Imperia Private Banking» оказывает услуги состоятельным клиентам.

До декабря 2008 года банк активно занимался автокредитованием, но в начале финансового кризиса 2008—2010 годов полностью свернул эту программу.

В мае 2013 года банк запустил новый карточный продукт — бесконтактные (NFC) банковские карты. С 2016 года для московских клиентов банк выпускает дебетовые карты с транспортным приложением «Тройка», став вторым банком (после Сбербанка), запустившим данное приложение.

Филиальная сеть, территория обслуживания

На 1 июля 2012 года на территории России открыто 193 представительств, 9 филиалов (Санкт-Петербург, Воронеж, Ростов-на-Дону, Омск, Уфа, Казань, Екатеринбург, Самара,Новосибирск), 276 кредитно-кассовых офиса (отделения). По данным банка, на начало 2009 года действовали около 400 банкоматов по выдаче наличных денег и около 2100 банкоматов с функцией приёма (cash-in) наличных денег, кредитные программы реализовывались более чем в 1800 населённых пунктах страны через более 40 тыс. точек продаж предприятий-партнёров.

На территории Украины на конец 2008 г. открыто 25 региональных управлений. (На Украине банк осуществляет свою деятельность через дочернее ПАО «Банк Форвард» (до 2014 года — «Русский стандарт»)).

Методика КАЛИПСО

Экспресс-оценка кредитоспособности банка КАЛИПСО разработана советником первого заместителя Председателя Банка России, к.э.н. В.В.Ивановым. В нашем исследовании используется модель по двум факторам: платежеспособность и ликвидность, что позволяет оценить способность банка рассчитываться по своим обязательствам.

| Показатель | Значение | Риск | Анализ |

| А. Платежеспособность | |||

| I. Наличие неоплаченных документов | |||

| Картотека банка | 0% | отсутствует | |

| Не исполненные в срок документы и распоряжения (внебаланс) | |||

| II. Скрытая картотека | |||

| Счета возможно скрытой просрочки | 682 967 | ||

| Счета возможно скрытой просрочки к валюте баланса | 0.12% | 0% | отсутствует |

| Рост счетов возможно скрытой просрочки | -0.04 | 0% | отсутствует |

| Обороты по картотеке банка | 0% | отсутствуют | |

| Обороты по не исполненным в срок документам (внебаланс) | 0% | отсутствуют | |

| III. Динамика платежей | |||

| Объем проводимых операций | 146 381 596 | ||

| Объем проводимых операций к валюте баланса | 25.81% | 30% | менее 60% от валюты баланса |

| Колебания объема проводимых операций | 56.49% | 30% | изменился более чем на 30% |

| Общий риск платежеспособности | 30% | ||

| Б. Ликвидность | |||

| I. Показатели ликвидной позиции | |||

| Показатель денежной позиции | 2.81% | 0% | более 1% |

| Чистая ликвидная позиция | 0.18 | 30% | менее 0.9 |

| Показатель заимствований в ЦБ | 30% | нет остатка | |

| II. Сбалансированность операций по срокам | |||

| Активы до 1 месяца | 14 086 036 | ||

| Пассивы до 1 месяца | 31 054 107 | ||

| Сбалансированность до 1 месяца | 0.45 | 80% | менее 0.9 |

| Активы до 3 месяцев | 14 086 801 | ||

| Пассивы до 3 месяцев | 69 815 912 | ||

| Сбалансированность до 3 месяцев | 0.20 | 90% | менее 0.9 |

| Активы до 6 месяцев | 14 095 775 | ||

| Пассивы до 6 месяцев | 72 494 720 | ||

| Сбалансированность до 6 месяцев | 0.19 | 90% | менее 0.9 |

| Активы до 1 года | 16 659 289 | ||

| Пассивы до 1 года | 158 860 948 | ||

| Сбалансированность до 1 года | 0.10 | 90% | менее 0.9 |

| Общая сбалансированность | 99% | ||

| III. Ликвидационная стоимость баланса | |||

| Ликвидационная стоимость по балансу | 1.10 | 0% | более 0.9 |

| Общий риск ликвидности | 99% | ||

| Общий риск КАЛИПСО | 92% |

Данные Центробанка России

Структура и динамика баланса

Объем активов, приносящих доход банка составляет 82.99% в общем объеме активов, а объем процентных обязательств составляет 61.16% в общем объеме пассивов. Объем доходных активов примерно соответствует среднему показателю по крупнейшим российским банкам (87%).

Структура доходных активов на текущий момент и год назад:

| Наименование показателя | 01 Октября 2019 г., тыс.руб | 01 Октября 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Межбанковские кредиты | 1 153 219 | (0.38%) | 1 314 691 | (0.44%) |

| Кредиты юр.лицам | 15 763 232 | (5.22%) | 13 943 436 | (4.68%) |

| Кредиты физ.лицам | 131 425 011 | (43.54%) | 131 911 888 | (44.32%) |

| Векселя | (0.00%) | (0.00%) | ||

| Вложения в операции лизинга и приобретенные прав требования | 11 968 945 | (3.97%) | 10 592 461 | (3.56%) |

| Вложения в ценные бумаги | 141 297 828 | (46.81%) | 140 174 983 | (47.09%) |

| Прочие доходные ссуды | (0.00%) | (0.00%) | ||

| Доходные активы | 301 854 363 | (100.00%) | 297 650 716 | (100.00%) |

Видим, что незначительно изменились суммы Межбанковские кредиты, Кредиты юр.лицам, Кредиты физ.лицам, Векселя, Вложения в операции лизинга и приобретенные прав требования, Вложения в ценные бумаги, а общая сумма доходных активов уменьшилась на 1.4% c 301.85 до 297.65 млрд.руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре:

| Наименование показателя | 01 Октября 2019 г., тыс.руб | 01 Октября 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 5 095 974 | (3.18%) | 5 579 445 | (3.54%) |

| Имущество, принятое в обеспечение | 7 420 755 | (4.64%) | 6 897 800 | (4.38%) |

| Драгоценные металлы, принятые в обеспечение | (0.00%) | (0.00%) | ||

| Полученные гарантии и поручительства | 3 568 178 | (2.23%) | 2 510 528 | (1.59%) |

| Сумма кредитного портфеля | 160 022 781 | (100.00%) | 157 475 648 | (100.00%) |

| — в т.ч. кредиты юр.лицам | 15 632 604 | (9.77%) | 13 812 755 | (8.77%) |

| — в т.ч. кредиты физ. лицам | 131 425 011 | (82.13%) | 131 911 888 | (83.77%) |

| — в т.ч. кредиты банкам | 1 153 219 | (0.72%) | 1 314 691 | (0.83%) |

Специфика бизнеса банка сильно связана с розничным кредитованием, что не позволяет оценить степень обеспеченности кредитов.

Краткая структура процентных обязательств (т.е. за которые банк обычно платит проценты клиенту):

| Наименование показателя | 01 Октября 2019 г., тыс.руб | 01 Октября 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Средства банков (МБК и корсчетов) | 62 015 232 | (26.21%) | 64 088 252 | (29.22%) |

| Средства юр. лиц | 11 378 070 | (4.81%) | 3 514 688 | (1.60%) |

| — в т.ч. текущих средств юр. лиц | 1 598 746 | (0.68%) | 3 501 871 | (1.60%) |

| Вклады физ. лиц | 163 190 759 | (68.98%) | 151 617 474 | (69.13%) |

| Прочие процентные обязательств | 2 662 | (0.00%) | 113 791 | (0.05%) |

| — в т.ч. кредиты от Банка России | (0.00%) | (0.00%) | ||

| Процентные обязательства | 236 586 723 | (100.00%) | 219 334 205 | (100.00%) |

Видим, что незначительно изменились суммы Средства банков (МБК и корсчетов), Вклады физ. лиц, сильно уменьшились суммы Средства юр. лиц, а общая сумма процентных обязательств уменьшилась на 7.3% c 236.59 до 219.33 млрд.руб.

Подробнее структуру активов и пассивов банка АО «Банк Русский Стандарт» можно рассмотреть здесь.

Дополнительная информация

Изменения состава акционеров

| Дата | Акционеры | Доля |

|---|---|---|

| 31 марта 1993 г. | Российская ассоциация «Росагроснаб» | 31,9 % |

| Государственное предприятие «Тюменбургаз» | 18,2 % | |

| Тверская областная ассоциация по материально-техническому снабжению и комплектации «Тверьагроснабкомплект» | 9,2 % | |

| Московский конный завод №1 | 9,2 % | |

| Другие | 31,5 % | |

| 1 января 1999 г. | ОАО АКБ «ИнтерТЭКбанк» (Международный банк развития топливно-энергетического комплекса) | 28,88 % |

| Кабардино-Балкарский государственный университет | 16,63 % | |

| АООТ «Росагроснаб» | 13,38 % | |

| ОАО «Тываагроснаб» | 7,5 % | |

| Производственное объединение «Гомсельмаш» (Белоруссия) | 7,5 % | |

| Другие | 26,11 % | |

| 16 февраля 2009 г. | ЗАО «Компания «Русский Стандарт»» | 97,172089 % |

| ЗАО «Руст Инк.» | 2,826654 % | |

| Другие (три акционера) | 0,001257 % |

Состав совета директоров и правления

На 1 января 2009 года :

| Совет директоров | Правление | ||

|---|---|---|---|

| ФИО | Должность(и), в том числе по совместительству | ФИО | Должность(и), в том числе по совместительству |

| Тарико Рустам Васильевич | • Председатель совета директоров банка (с 18 мая 2000 г.) • Главный советник банка (с 3 января 2002 г.) • Председатель совета директоров ЗАО «Руст Инк.» (с 24 июня 2003 г.) • Председатель наблюдательного совета ОАО «Банк Русский Стандарт» (Украина) (с 20 октября 2006 г.) | Левин Дмитрий Олегович | • Председатель правления банка (с 21 ноября 2001 г.) • Член совета директоров банка (с 30 ноября 2001 г.) • Член наблюдательного совета ОАО «Банк Русский Стандарт» (Украина) (с 20 октября 2006 г.) |

| Левин Дмитрий Олегович | • Председатель правления банка (с 21 ноября 2001 г.) • Член наблюдательного совета ОАО «Банк Русский Стандарт» (Украина) (с 20 октября 2006 г.) | Пышный Владимир Николаевич | • Первый заместитель председателя правления банка (с 17 января 2008 г.) |

| Жан Люк Ричард Штейнхауслин | • Советник банка (с 10 января 2006 г.) • Член наблюдательного совета ОАО «Банк Русский Стандарт» (Украина) (с 20 октября 2006 г.) | Фролов Андрей Петрович | • Директор департамента информационных технологий — Старший вице-президент банка (с 1 апреля 2002 г.) |

| Хенрик Поппе | • Генеральный директор ЗАО «Компания «Русский Стандарт»» (с марта 2007 г.) | Хаустова Ирина Владимировна | • Директор операционно-технологического департамента — Старший вице-президент (с 1 марта 2000 г.) |

| Тихонова Лариса Оскаровна | • Административный директор ЗАО «Руст Инк.» (с 22 мая 2002 г.) | Туткевич Евгений Александрович | • Заместитель председателя правления банка (с 28 февраля 2008 г.) |

| Нуриахметова Нэля Равилевна | • Директор «Руст Трейдинг Лимитед» (англ. Roust Trading Limited) (c 10 августа 2001 г.) • Член совета директоров ЗАО «Руст Инк.» (с 24 июня 2003 г.) • Член совета директоров ООО «Русский Стандарт Водка» (с 1 января 2005 г.) • Директор «Руст Холдингс Лимитед» (англ. Roust Holdings Limited) (с 5 октября 2006 г.) • Член совета директоров ЗАО «Компания «Русский Стандарт»» (с 29 октября 2007 г.) • Президент НКО «Благотворительный Фонд «Русский Стандарт»» (с 19 декабря 2007 г.) | Губанов Денис Анатольевич | • Директор кредитного департамента —- Старший вице-президент банка (с 1 июля 2002 г.) • Член совета директоров ООО «Агентство по сбору долгов» (с 1 апреля 2005 г.) • Генеральный директор (с 10 августа 2005 г.), член совета директоров (с 20 апреля 2007 г.) ООО «Кредитное Бюро Русский Стандарт» |

| Хмель Михаил Дмитриевич | • Специалист службы внутреннего контроля ЗАО «Руст Инк.» (с 3 апреля 2000 г.) • Генеральный директор ООО «Авиационные технологии» (с 13 августа 2004 г.) | Кондратенко Максим Дмитриевич | • Заместитель директора дирекции розничного бизнеса (с 21 июля 2008 г.) |

Общая информация

Банк был основан в 1993 году под наименованием Агрооптторг. После 1998 года кредитную организацию приобрели структуры создателя водочного бренда Русский Стандарт Рустама Тарико, после чего она была переименована в банк Русский Стандарт. С 2004 года банк стал участником системы страхования вкладов.

Русский Стандарт стал одним из первых банков в стране, который сосредоточил ключевое внимание на потребительских кредитах. Фактически он стал основоположником нового направления банковского бизнеса в РФ – высокомаржинального потребительского кредитования

В процессе развития кредитная организация добавила к основным направлениям автокредитование и кредитные карты.

Сейчас Русский Стандарт является крупным игроком на рынке кредитования частных лиц. Также он выступает ключевым партнером платежных систем American Express и Diners Club в России. С 2005 года РСБ является эксклюзивным эмитентом карт AmEx линейки Centurion на территории РФ.

Полный пакет акций принадлежит Рустаму Тарико, председателю совета директоров банка. По информации на август 2020 года председателем правления банка является Самохвалов Александр Владимирович.

Головной офис Русского Стандарта находится в Москве. В регионах функционируют 139 кредитно-кассовых, 38 дополнительных и 12 операционных офисов. Банк действует на основании генеральной лицензии ЦБ РФ № от 19 ноября 2014 года.

Кредитная организация обслуживает физических и юридических лиц. Частным клиентам банк предлагает:

- Кредитование, в том числе кредиты на товары в магазинах-партнерах

- Дебетовые, кредитные и предоплаченные карты

- Вклады

- Платежи и переводы

- Страхование

- Управление счетами и услугами с помощью дистанционных сервисов

Корпоративным клиентам доступны:

- Торговый и интернет-эквайринг

- Денежные переводы на сайте компании

- Партнерская программа по кредитованию клиентов

- Расчетно-кассовое обслуживание

- Предоплаченные карты

- Инструменты для управления корпоративными командировочными расходами

- Круглосуточный юридический сервис

Помимо перечисленного, Русский Стандарт предлагает обслуживание в рамках Private Banking. В услугу входит:

- Обслуживание в премиальных офисах банка

- Приоритетное рассмотрение возникающих вопросов

- Персональный менеджер и финансовый консультант для решения финансовых задач

- Круглосуточная консьерж-служба

- Бесплатный доступ в 1200 VIP-залов ключевых аэропортов по всему миру

- Привилегии и спецпредложения от партнеров, приглашения на закрытые мероприятия

- Вклады на особых условиях

- Льготный курс обмена валют

- Сейфовые ячейки

- Инкассация

- Накопительные счета

- Кредиты

- Дистанционное управление счетами и услугами из любой точки мира

На сегодняшний день Русский Стандарт обслуживает почти 30 млн. частных клиентов. Банк выдал более 46 млн. банковских карт и кредиты общей суммой свыше 2048 млрд. рублей. Агентство Эксперт РА присвоило банку рейтинг ruBB- с негативным прогнозом.

Варианты обналичивания кредитки

Снять деньги с кредитной карты можно следующими способами:

- через банкомат;

- через кассу;

- через электронные кошельки.

Также важно знать, что в некоторых банках, после того как с карточки производится снятие наличных, автоматически заканчивается период пользования ссудой без процентов. Или же увеличивается процент по займу

Например, в Ренессансе ставка за займ 24-29% устанавливается при безналичных расчетах, при снятии денег с нее ставка автоматически меняется на 36% годовых.

Через банкомат

Вывести деньги с кредитной карты через банкомат можно в любое время дня и ночи, так как банкоматы практически у всех финансовых организаций работают круглосуточно. В каждом банке-кредиторе существует своя комиссия за операции с наличными, при условии, что она проводится через банкомат той финансовой организации, в которой оформлена пластиковая карточка. Вот комиссии по самым популярным банкам.

| Организация | Комиссия |

| Сбербанк | 3% |

| Ренессанс Кредит | 2,9% |

| Русский стандарт | 4,9% |

| Хоум кредит | 5% |

| Альфа банк | 3,9% |

| ВТБ24 | 4,9% |

Можно снять деньги и у сторонних финансовых структур, но важно знать, что они дополнительно снимут свой процент за операцию. Следует помнить, что в каждом банке есть минимальная комиссия за операции с наличностью

Например, в Сбербанке минимальная ставка составляет 390 рублей. То есть, если получить в банкомате 500 рублей, общий баланс по карточке уменьшится на 515 рублей, где 15 рублей это 3% от обналиченных 500 рублей. Но если снять 100 р., общий баланс уменьшится на 490 р., где 390 р. – минимальная комиссия. Из этого можно сделать вывод, что с кредитки выгоднее выводить более крупные суммы

Следует помнить, что в каждом банке есть минимальная комиссия за операции с наличностью. Например, в Сбербанке минимальная ставка составляет 390 рублей. То есть, если получить в банкомате 500 рублей, общий баланс по карточке уменьшится на 515 рублей, где 15 рублей это 3% от обналиченных 500 рублей. Но если снять 100 р., общий баланс уменьшится на 490 р., где 390 р. – минимальная комиссия. Из этого можно сделать вывод, что с кредитки выгоднее выводить более крупные суммы.

Через кассу

Для того чтобы обналичить деньги с кредитной карты через кассу банка-кредитора, нужно предъявить паспорт. За эту процедуру банк взимает определенную плату, в каждой финансовой организации свою.

Через электронные кошельки

Официальный ресурс.

Официальный ресурс.

Можно ли снять наличные без процентов за операцию с помощью электронных кошельков? Нет. Но значительно снизить их возможно.

Например, через Qiwi кошелек. Нужно выполнить следующие процедуры:

- Зарегистрироваться на qiwi.ru.

- Связать номер кредитки с профилем Qiwi.

- Вывести средства на электронный кошелек. Комиссия за перевод на кошелек составляет 0,75%.

- Перевести деньги с кошелька на любую другую дебетовую карточку. Комиссия за эту процедуру составит 1,5%.

В этом способе обналичивания средств следующие плюсы:

- Перевод на электронный кошелек будет рассматриваться как онлайн платеж, за который комиссия не берется вообще.

- Так как совершен онлайн платеж, сохраняется беспроцентный период пользования средствами.

- Сумма процентов составит от 1,5 до 2,5%, то есть гораздо меньше, чем при обналичивании через банкомат или кассу.

Можно сделать вывод, что таким кредитным инструментом выгодно пользоваться только в случае онлайн платежей. Что касается минусов, следует учитывать тот факт, что деньги с кредитной карты без комиссии снять нельзя.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

При возникновении ошибки

Когда повторно совершить процедуру без отправителя не получается, его уведомляют о невозможности провести операцию. Клиент банка может отказаться повторить действие либо снова сообщить данные получающей стороны. Если держатель карты Raiffeisen не может быть уведомлен, то перечисляемые деньги зависают на неделю в ожидании появления отправителя. При неявке клиента отправляемые средства возвращаются начальной стороне.

Как понять, что банк закроется

Часто определить, какая из кредитных финансовых организаций закроется, помогают утечки из ЦБ России, а именно:

- новости грядущего отзыва лицензии финансовых организаций,

- слухи о введении временной администрации,

- снижение рейтинга оценочных агентств, которые напрямую подчиняются ЦБ России,

- проблемы с получением налички в банкоматах и кассах финансовых организаций и т.д.

Центробанк как мегарегулятор имеет гораздо больше рычагов влияния и инструментов прогнозирования, чем мы привыкли думать. На примере организаций, составляющих рейтинговые оценки уже можно догадаться о проблемах банка или об отношения ЦБ РФ к нему. Просто так лицензии не лишают, этому предшествуют четкие события: плохая отчетность кредитных организаций, «дыры» в балансе, бегство директоров с капиталами зарубеж, трудности в получении налички и т.д. Поэтому при оценке возможного банкротства банка, оцените вероятность отзыва лицензии по указанным выше пунктам.

Приложение 5. Основные показатели по РСБУ, тыс. руб.

|

01.07.2018 |

01.04.2018 |

01.01.2018 |

01.10.2017 |

01.07.2017 |

||

|

1.A |

I. АКТИВЫ |

|||||

|

1.1. |

Наличность, в т.ч. |

12 842 014 |

11 593 219 |

14 451 245 |

14 005 824 |

13 247 498 |

|

1.1.1. |

Денежные средства |

3 877 878 |

4 112 223 |

6 425 183 |

3 909 159 |

4 013 296 |

|

1.1.1.1. |

В кассе |

3 808 683 |

4 070 823 |

6 425 183 |

3 876 149 |

3 981 082 |

|

1.1.1.2. |

в пути |

69 195 |

41 400 |

33 010 |

32 214 |

|

|

1.1.1.3. |

Драгоценные металлы и камни |

|||||

|

1.1.2. |

Средства на счетах |

8 964 136 |

7 480 996 |

8 026 062 |

10 096 665 |

9 234 202 |

|

1.1.2.1. |

Средства на счетах в Банке России |

8 596 053 |

6 899 388 |

6 739 712 |

7 917 353 |

8 687 318 |

|

1.1.2.2. |

Средства на счетах в кредитных организациях |

368 083 |

581 608 |

1 286 350 |

2 179 312 |

546 884 |

|

1.2. |

Ссудная задолженность, в т.ч. |

145 585 501 |

150 277 424 |

160 832 517 |

164 569 211 |

164 631 140 |

|

1.2.1. |

Кредиты и прочие размещенные средства, в т.ч. |

134 092 395 |

140 920 809 |

151 488 677 |

157 125 777 |

158 795 902 |

|

1.2.1.1. |

Межбанковские кредиты (депозиты) предоставленные (размещенные) |

2 551 024 |

3 308 543 |

2 555 594 |

3 678 817 |

3 961 091 |

|

1.2.1.2. |

Кредиты Минфину, субъектам РФ и органам местного самоуправления |

|||||

|

1.2.1.3. |

Кредиты юр. лицам и индивидуальным предпринимателям |

19 028 493 |

20 811 433 |

22 956 082 |

15 306 071 |

15 563 014 |

|

1.2.1.4. |

Кредиты физ.лицам |

112 512 878 |

116 800 833 |

125 977 001 |

138 140 889 |

139 271 797 |

|

1.2.2. |

Вложения в операции финансовой аренды (лизинга) и приобретенные права требования, в т.ч. |

11 493 106 |

9 356 615 |

9 343 840 |

7 443 434 |

5 835 238 |

|

1.3. |

Финансовые активы, в т.ч. |

188 635 421 |

193 037 365 |

189 651 113 |

188 799 131 |

194 887 667 |

|

1.4. |

Средства в расчетах |

|||||

|

1.5. |

Дебиторская задолженность |

12 857 346 |

12 342 241 |

14 823 253 |

12 893 010 |

12 758 218 |

|

1.6. |

Требования по получению процентов |

6 326 779 |

7 055 204 |

8 714 019 |

11 814 653 |

11 879 408 |

|

1.7. |

Деловая репутация |

|||||

|

1.8. |

Имущество |

6 364 740 |

6 992 079 |

6 758 789 |

6 855 601 |

6 903 614 |

|

1.9. |

Прочие активы |

17 971 926 |

17 258 831 |

19 520 857 |

20 077 924 |

19 268 359 |

|

1. |

ИТОГО АКТИВОВ |

390 583 727 |

398 556 363 |

414 751 793 |

419 015 354 |

423 575 904 |

|

2.L |

II. ПАССИВЫ |

|||||

|

2.1. |

Источники собственных средств, в т.ч. |

47 081 228 |

46 840 303 |

49 027 156 |

50 094 336 |

51 001 089 |

|

2.2. |

Резерв на возможные потери |

56 242 970 |

60 869 596 |

71 571 706 |

85 870 892 |

84 187 112 |

|

2.3. |

Привлеченные средства в т.ч. |

278 278 397 |

281 827 233 |

284 762 021 |

274 124 882 |

281 596 857 |

|

2.3.1. |

Средства кредитных организаций |

54 501 521 |

71 806 914 |

76 001 710 |

64 946 414 |

65 720 333 |

|

2.3.2. |

Средства юр. лиц |

48 144 103 |

37 812 609 |

41 505 620 |

46 848 062 |

50 407 359 |

|

2.3.3. |

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

|||||

|

2.3.4. |

Вклады (средства) физ.лиц и индивидуальных предпринимателей |

171 870 734 |

168 760 280 |

163 191 010 |

156 162 064 |

159 833 614 |

|

2.3.5. |

Прочие привлеченные средства юридических и физических лиц (вкл. незавершенные расчеты) |

1 |

46 |

6 |

||

|

2.3.6. |

Выпущенные долговые обязательства |

|||||

|

2.3.7. |

Обязательства по уплате процентов |

3 762 038 |

3 447 430 |

4 063 681 |

6 168 296 |

5 635 545 |

|

2.4. |

Прочие обязательства |

8 981 132 |

9 019 231 |

9 390 910 |

8 925 244 |

6 790 846 |

|

2. |

ИТОГО ПАССИВОВ |

390 583 727 |

398 556 363 |

414 751 793 |

419 015 354 |

423 575 904 |

|

3. |

IV. Средства в доверительном управлении, всего |

|||||

|

4.O |

III. Внебалансовые статьи: |

|||||

|

4.С. |

Забалансовые обязательства |

41 570 576 |

41 888 081 |

32 241 643 |

27 687 580 |

26 672 522 |

|

4.1. |

Неоплаченный уставной капитал кредитных организаций |

|||||

|

4.2. |

Ценные бумаги |

|||||

|

4.3. |

Расчетные операции и документы, в т.ч. |

12 277 |

11 796 |

194 592 |

192 673 |

180 989 |

|

4.4. |

Кредитные и лизинговые операции, условные обязательства и условные требования |

42 353 827 |

36 336 250 |

45 475 008 |

24 193 956 |

24 762 784 |

|

4.5. |

Задолженность, вынесенная за баланс |

60 688 379 |

54 051 921 |

40 663 586 |

25 150 905 |

23 591 953 |

Полный список банков

Нелегко предсказать закрытие банков в России в 2020 году, список ненадежных банков меняется каждые 2-4 недели. Мы поделимся статистикой, на основе которой Вы сами решите, обанкротится банк в ближайшее время или нет.

Рейтинг надежности банков по активам

| Место | Банк | Капитал, млн.руб. |

| 1 | СБЕРБАНК РОССИИ | 1945905833 |

| 2 | ВТБ | 948588518 |

| 3 | ВНЕШЭКОНОМБАНК | 368584340 |

| 4 | ГАЗПРОМБАНК | 333854635 |

| 5 | РОССЕЛЬХОЗБАНК | 217650802 |

| 6 | ВТБ 24 | 178226766 |

| 7 | АЛЬФА-БАНК | 175492362 |

| 8 | БАНК МОСКВЫ | 161241774 |

| 9 | ЮНИКРЕДИТ БАНК | 129894505 |

| 10 | ФК ОТКРЫТИЕ | 120347672 |

| 11 | РОСБАНК | 115723340 |

| 12 | РАЙФФАЙЗЕНБАНК | 103022027 |

| 13 | ПРОМСВЯЗЬБАНК | 59255680 |

| 14 | СИТИБАНК | 56344583 |

| 15 | МДМ БАНК | 55073976 |

| 16 | ХАНТЫ-МАНСИЙСКИЙ БАНК ОТКРЫТИЕ | 46766584 |

| 17 | БАНК САНКТ-ПЕТЕРБУРГ | 46358807 |

| 18 | МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 43847588 |

| 19 | УРАЛСИБ | 43442887 |

| 20 | ХКФ БАНК | 42799327 |

| 21 | РОССИЯ | 40552281 |

| 22 | АК БАРС | 38961154 |

| 23 | РУССКИЙ СТАНДАРТ | 38919484 |

| 24 | НАЦИОНАЛЬНЫЙ КЛИРИНГОВЫЙ ЦЕНТР | 37861245 |

| 25 | НОРДЕА БАНК | 32884937 |

| 26 | ИНГ БАНК (ЕВРАЗИЯ) | 31803253 |

| 27 | СВЯЗЬ-БАНК | 30072189 |

| 28 | ОТП БАНК | 27875411 |

| 29 | ЗЕНИТ | 26041511 |

| 30 | АБСОЛЮТ БАНК | 25940565 |

| 31 | ВОЗРОЖДЕНИЕ | 24366352 |

| 32 | МСП БАНК | 24203509 |

| 33 | ВОСТОЧНЫЙ ЭКСПРЕСС | 23975208 |

| 34 | БИНБАНК | 23604038 |

| 35 | МОСКОВСКИЙ ИНДУСТРИАЛЬНЫЙ БАНК | 23347403 |

| 36 | МТС-БАНК | 23034031 |

| 37 | ЦЕНТРОКРЕДИТ | 22365230 |

| 38 | РУСФИНАНС БАНК | 21468541 |

| 39 | РОСЕВРОБАНК | 21174183 |

| 40 | СОВКОМБАНК | 19974792 |

| 41 | ГЛОБЭКС-БАНК | 19491904 |

| 42 | ПЕТРОКОММЕРЦ | 19486998 |

| 43 | ТКС БАНК | 18544242 |

| 44 | ТРАНСКАПИТАЛБАНК | 17511470 |

| 45 | АВЕРС | 17056782 |

| 46 | СЕВЕРНЫЙ МОРСКОЙ ПУТЬ | 16918862 |

| 47 | КРЕДИТ ЕВРОПА БАНК | 16729973 |

| 48 | ДОЙЧЕ БАНК | 16633272 |

| 49 | ВНЕШПРОМБАНК | 16225135 |

| 50 | АВАНГАРД | 15332684 |

| 51 | ТАТФОНДБАНК | 15015233 |

| 52 | РОССИЙСКИЙ КРЕДИТ | 14832971 |

| 53 | ДЕЛЬТАКРЕДИТ | 14815839 |

| 54 | ЮГРА | 14721565 |

| 55 | РОССИЙСКИЙ КАПИТАЛ | 14195154 |

| 56 | БАНК ОФ ТОКИО-МИЦУБИСИ ЮФДЖЕЙ (ЕВРАЗИЯ) | 13705000 |

| 57 | БАНК КРЕДИТ СВИСС (МОСКВА) | 13547018 |

| 58 | УБРИР | 13014328 |

| 59 | МИДЗУХО КОРПОРЭЙТ БАНК (МОСКВА) | 12687309 |

| 60 | ИНВЕСТИЦИОННЫЙ ТОРГОВЫЙ БАНК | 12515944 |

| 61 | РОСГОССТРАХ БАНК | 12468960 |

| 62 | АЗИАТСКО-ТИХООКЕАНСКИЙ БАНК | 12375681 |

| 63 | РЕНЕССАНС КРЕДИТ | 11973535 |

| 64 | ИНТЕЗА | 11951626 |

| 65 | ДЖ.П. МОРГАН БАНК ИНТЕРНЕШНЛ | 11854580 |

| 66 | ЭЙЧ-ЭС-БИ-СИ БАНК (РР) | 11698156 |

| 67 | КОММЕРЦБАНК (ЕВРАЗИЯ) | 11679538 |

| 68 | ЗАПСИБКОМБАНК | 11309207 |

| 69 | СКБ-БАНК | 11219725 |

| 70 | НАЦИОНАЛЬНЫЙ РАСЧЕТНЫЙ ДЕПОЗИТАРИЙ (НКО) | 11187390 |

| 71 | ПЕРЕСВЕТ | 11173648 |

| 72 | СУМИТОМО МИЦУИ РУС БАНК | 10824762 |

| 73 | НОВИКОМБАНК | 10406528 |

| 74 | НОТА-БАНК | 10305648 |

| 75 | СЕТЕЛЕМ БАНК | 10193181 |

| 76 | ЕВРОФИНАНС МОСНАРБАНК | 10161096 |

| 77 | ЛОКО-БАНК | 10157816 |

| 78 | БАНК БФА | 9263375 |

| 79 | ПРОБИЗНЕС-БАНК | 9117174 |

| 80 | ЦЕНТР-ИНВЕСТ | 8974752 |

| 81 | ТОЙОТА БАНК | 8862692 |

| 82 | ФОЛЬКСВАГЕН БАНК РУС | 8774530 |

| 83 | РН БАНК | 8698937 |

| 84 | ФОНДСЕРВИСБАНК | 8651110 |

| 85 | НАЦИОНАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК | 8557474 |

| 86 | СОЮЗ | 8320551 |

| 87 | СУРГУТНЕФТЕГАЗБАНК | 7934867 |

| 88 | СВЯЗНОЙ БАНК | 7541645 |

| 89 | ЛЕТО БАНК | 7517221 |

| 90 | МОСКОВСКОЕ ИПОТЕЧНОЕ АГЕНТСТВО | 7446504 |

| 91 | МЕТКОМБАНК | 7280143 |

| 92 | КУБАНЬ КРЕДИТ | 7216444 |

| 93 | ЭКСПОБАНК | 7072251 |

| 94 | МЕТАЛЛИНВЕСТБАНК | 6945672 |

| 95 | БНП ПАРИБА | 6927725 |

| 96 | ЧЕЛИНДБАНК | 6852935 |

| 97 | ЧЕЛЯБИНВЕСТБАНК | 6846837 |

| 98 | ЮНИАСТРУМ БАНК | 6825478 |

| 99 | СОВЕТСКИЙ | 6588398 |

| 100 | МЕРСЕДЕС-БЕНЦ БАНК РУС | 6432118 |

Собственные средства

Структуру собственных средств представим в виде таблицы:

| Наименование показателя | 01 Октября 2019 г., тыс.руб | 01 Октября 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Уставный капитал | 1 396 333 | (3.71%) | 1 396 333 | (3.34%) |

| Добавочный капитал | 6 809 813 | (18.08%) | 6 823 034 | (16.32%) |

| Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) | 26 154 701 | (69.44%) | 29 863 718 | (71.41%) |

| Неиспользованная прибыль (убыток) за отчетный период | 2 869 240 | (7.62%) | 3 544 088 | (8.48%) |

| Резервный фонд | 190 932 | (0.51%) | 190 932 | (0.46%) |

| Источники собственных средств | 37 667 428 | (100.00%) | 41 818 105 | (100.00%) |

За год источники собственных средств увеличились на 11.0%. А вот за прошедший месяц (Сентябрь 2020 г.) источники собственных средств увеличились на 1.8%. .

Краткая структура капитала на основе формы 123:

| Наименование показателя | 01 Октября 2019 г., тыс.руб | 01 Октября 2020 г., тыс.руб | ||

|---|---|---|---|---|

| Основной капитал | 35 276 101 | (84.10%) | 30 960 502 | (83.02%) |

| — в т.ч. уставный капитал | 1 396 333 | (3.33%) | 1 396 333 | (3.74%) |

| Дополнительный капитал | 6 667 100 | (15.90%) | 6 332 582 | (16.98%) |

| — в т.ч. субординированный кредит | 5 247 939 | (12.51%) | 4 900 000 | (13.14%) |

| Капитал (по ф.123) | 41 943 201 | (100.00%) | 37 293 084 | (100.00%) |

Размер капитала банка, рассчитываемый по формам 123 или 134, на отчетную дату составил 37.29 млрд.руб.

Другие важные показатели рассмотрим подробнее в течение всего года:

| Наименование показателя | 1Ноя | 1Дек | 1Янв | 1Фев | 1Мар | 1Апр | 1Май | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Норматив достаточности капитала Н1.0 (мин.8%) | 11.6 | 11.7 | 10.9 | 10.9 | 10.6 | 10.6 | 10.9 | 11.0 | 11.2 | 10.9 | 11.9 | 11.0 |

| Норматив достаточности базового капитала Н1.1 (мин.4.5%) | 9.8 | 9.9 | 9.2 | 8.9 | 8.7 | 8.9 | 9.1 | 9.1 | 9.2 | 9.0 | 9.7 | 9.2 |

| Норматив достаточности основного капитала Н1.2 (мин.6%) | 9.8 | 9.9 | 9.2 | 8.9 | 8.7 | 8.9 | 9.1 | 9.1 | 9.2 | 9.0 | 9.7 | 9.2 |

| Капитал (по ф.123 и 134) | 42.1 | 43.3 | 40.0 | 40.3 | 40.0 | 40.3 | 40.4 | 40.0 | 40.6 | 39.5 | 39.9 | 37.3 |

| Источники собственных средств (по ф.101) | 38.5 | 41.0 | 38.7 | 38.7 | 39.6 | 39.7 | 38.8 | 37.4 | 37.9 | 38.8 | 41.1 | 41.8 |

По медианному методу (отброс резких пиков): сумма норматива достаточности капитала Н1 в течение года и последнего полугодия имеет тенденцию практически не меняться, а сумма капитала в течение года имеет тенденцию практически не меняться, однако за последнее полугодие имеет тенденцию к незначительному падению.