Отзывы о банке россельхозбанка в ярославле

Содержание:

- Видео по теме

- Как открыть ИИС в Газпромбанке?

- Впечатления клиентов

- Ипотека

- Сравнительная таблица условий инвестиционных депозитов

- Кто может быть эмитентом

- Основные особенности вклада от Газпромбанка «Инвестиционный доход»

- Самые выгодные вклады в Россельхозбанке

- Как открыть инвестиционный вклад

- Понятие

- Рекомендуем

- Страхование

Видео по теме

Как открыть ИИС в Газпромбанке?

Газпромбанк на протяжении длительного времени занимает лидирующие позиции в финансовом секторе страны. Линейка продуктов у данного банка обширная. Кредитное учреждение пользуется популярностью и доверием у российских граждан. Но, как брокер ИИС не может похвастаться топовыми местами в общем рейтинге аналогичных организаций.

Для открытия и ведения ИИС вкладчику потребуется предоставить в Газпромбанк следующие заполненные документы:

- Заявление на открытие и сопровождение ИИС;

- Нотариально заверенную доверенность на уполномоченных лиц, при их наличии;

- Анкетные данные для идентификации клиента.

Помимо вышеперечисленного списка необходимо также предъявить ряд документов, удостоверяющих личность. Перечень зависит от гражданства и места постоянного проживания:

- Для российских граждан, проживающих на территории России:

- Паспорт или любой другой подтверждающий личность документ (пенсионное удостоверение, водительские права, военный билет);

- СНИЛС;

- Оригинал или заверенная копия свидетельства о постановке на учет в налоговой службе.

- Для российских граждан, проживающих за границей, дополнительно потребуется предоставить загранпаспорт с отметками о постоянном местожительстве на территории другого государства, либо иной документ, подтверждающий факт проживания за рубежом.

- Для иностранцев и людей, не имеющих гражданства:

- Любой удостоверяющий личность документ, в том числе национальный паспорт;

- Миграционная карта;

- Виза или разрешение на проживание на территории той или иной страны.

Условно, процедуру открытия индивидуального инвестиционного счета Газпромбанка можно разделить на этапы:

- Подача заявки;

- Получение решение от кредитной организации. Как правило, рассмотрение происходит в течение нескольких часов;

- Предоставление всех требуемых документов;

- Подписание договора на открытие и сопровождение ИИС.

Впечатления клиентов

Встречается немало положительных отзывов по кредитам в «Россельхозбанке». Клиенты отмечают, что кредиты одобряются без проволочек. Многие из тех, кто желал оформить заем в этом финансовом учреждении, сумели это сделать без особых проблем.

Из отрицательных отзывов клиентов по кредитам в «Россельхозбанке» пользователи признаются, что нередко им приходится сталкиваться с непрофессионализмом сотрудников, из-за некомпетентности которых страдают обычные люди. К примеру, после оформления ипотеки на протяжении нескольких месяцев заемщик вовремя и своевременно оплачивает платежи, а потом узнает, что задолжал уже достаточно крупную сумму. При попыщ выяснить, что произошло, оказывается, что изначально клиенту не были начислены проценты по кредиту в полном объеме, а случилось это из-за неких технических проблем. Из-за этого изменился и весь график платежей.

Вообще, проблемы с кредитами возникают чаще всего при оформлении ипотеки. Если первые пару лет все нормально, то затем начинаются серьезные проблемы. При расчете ежемесячного платежа сотрудник банка не досчитывает два рубля, после чего в считанные недели задолженность вырастает до 750 рублей, пеня увеличивает ее каждый день. Также бывают случаи, когда не были досчитаны две копейки, из-за чего снова начала образовываться задолженность, которая росла как снежный ком. После этого банк решает в одностороннем порядке увеличить процентную ставку по кредиту, что увеличивает ежемесячный платеж примерно на две тысячи рублей. Происходит это из-за того, что клиент не продлил ежегодную страховку недвижимости, хотя в действительности это было сделано.

Из всех этих примеров можно сделать вывод, что иногда банк не дорожит своими клиентами. Некоторые работники являются некомпетентными, не соответствуют занимаемым должностям. Но главное, что банк прилагает усилия для исправления ситуации.

Ипотека

Особой популярностью пользуется ипотечный кредит в «Россельхозбанке». С помощью этого займа имеется возможность приобрести апартаменты в городе или загородный дом, квартиру иди земельный участок под строительство жилья. При этом ставка составит от 9,3 процента годовых, а срок — до тридцати лет. Помимо преимуществ, которые существуют при оформлении других кредитов, есть также специальные условия для молодых семей и при использовании материнского капитала.

Данный заем можно использовать на покупку недвижимости на первичном или вторичном рынке, земельного участка или жилого дома. Сумма варьируется от ста тысяч до шестидесяти миллионов рублей. Срок погашения — до тридцати лет.

При этом заемщик обязан внести первоначальный взнос. При покупке квартиры по договору участия в долевом строительстве или по договору купли-продажи первоначальный взнос должен составить не менее пятнадцати процентов от стоимости недвижимости, при приобретении таунхауса — не менее двадцати процентов, при оформлении кредита на дом в «Россельхозбанке» — не менее 25 %, при покупке апартаментов — не менее 30 %.

Во время оформления ипотеки в качестве залога выступает построенный или приобретенный за счет кредитных средств банка объект недвижимости. Данное имущество обязательно должно быть застраховано, а жизнь и здоровье заемщика страхуется в добровольном порядке. В качестве созаемщиков можно привлекать до трех человек. Это могут быть люди, не состоящие в родстве с клиентом.

Ставки по ипотеке зависят от большого количества факторов, в том числе от размера первоначального взноса, вида недвижимости, которое будет приобретено, срока погашения кредита. В результате ставка может составлять от 9,3 до 13,5 процента годовых.

При оформлении документов нужно предоставить заявление-анкету, паспорт гражданина Российской Федерации, для мужчин в возрасте до 27 лет еще и военный билет. А также документы, подтверждающие трудовую деятельность и финансовое состояние, документы о наличии детей и семейном положении, бумаги по объекту недвижимости, который будет взят банком под залог до момента полной выплаты ипотеки.

Сравнительная таблица условий инвестиционных депозитов

| Наименование банка | Локо банк | Промсвязьбанк | Газпромбанк | Росгосстрах банк | Райффайзен банк |

| Ставка, в процентах | 9,05 | 9,5 | 8,1 | 8 | 6,5 |

| Сумма, в тысячах | от 100 | от 50 | От 50 | От 100 | От 50 |

| Срок | 400 дней | От 6 месяцев до года | От 100 дней до года | От 100 дней до года | От 100 дней до года |

| Возможность пополнения | Нет | ||||

| Пролонгация | Возможна только в Промсвязьбанке | ||||

| Капитализация | Нет | ||||

| Частичное изъятие | Возможно только в Локо Банке | ||||

| Льготные условия досрочного аннулирования | Нет | ||||

| Как начисляются проценты | ежемесячно | По окончании срока | По окончании срока | По окончании срока | По окончании срока |

Из таблицы можно выделить следующие особенности инвестиционных продуктов, которые предлагают своим клиентам банки:

- Срок инвестиционного вклада до 1 года.

- Дополнительные опции в виде пополнения, снятия, капитализации и прочее практически не предоставляются, за некоторыми исключениями вкладов инвестиционных.

- Доход выплачивается по истечении срока договора.

Кто может быть эмитентом

Эмитентами могут считаться только юридические лица, получившие соответствующие разрешения. Индивидуальные предприниматели и другие физические лица не могут собственнолично выпускать ценные бумаги.

Среди юридических лиц, имеющих право на выпуск в обращение акций или облигаций:

- частные предприятия;

- национализированные предприятия;

- государственные органы управления;

- органы местного самоуправления.

При этом, если облигации могут выпускать любые юридические лица, право на эмиссию опционов и акций предоставляется только предприятия с акционерным обществом.

Важно отметить, что с юридической точки зрения все эмитенты равноправны и имеют общие для всех требования для допуска к торгам на фондовой бирже. Однако, это не гарантирует идентичный интерес к таким бумагам со стороны потенциальных инвесторов

Очевидным выбором для них станут предприятия с наибольшими темпами роста, наивысшей общей стоимостью компании и прибыльностью

Однако, это не гарантирует идентичный интерес к таким бумагам со стороны потенциальных инвесторов. Очевидным выбором для них станут предприятия с наибольшими темпами роста, наивысшей общей стоимостью компании и прибыльностью.

Не последнюю роль играет и безопасность вложений. В случае инвестирования ожидаются стопроцентные гарантии по возмещению вкладов и выплат по ним.

Вместе с получением права выпуска ценных бумаг и документов эмитент берет на себя обязательства по выполнению всех прав и условий, предусмотренных эмиссируемыми бумагами.

Допускается делегирование права на эмиссию от юридического лица, получившего все соответствующие разрешения, третьей стороне.

В таком случае третье лицо получает все привилегии и финансовую прибыль выпуска документов, в то время, как обязательства по выполнению полного списка обязательств остаются за изначальным обладателем права эмиссии.

По этой модели к примеру, происходит выпуск криптовалют (Bitcoin, Litecoin, Dogecoin, Ethereum и многие другие) и эмиссия евроцентов.

Основные особенности вклада от Газпромбанка «Инвестиционный доход»

Основное направление деятельности банка – сотрудничество с юридическими лицами и корпоративными клиентами. Но это не значит, что инвестиционные услуги недоступны физическим лицам. Учреждению доверяет более 4 000 000 частных лиц, для которых происходит регулярное пополнение линеек депозитных программ. Вклад «Инвестиционный доход» является очень удобной опцией для приумножения собственного бюджета. Каждому заявителю предлагается индивидуальная стратегия, в зависимости от суммы пополнения.

Показатели доходности

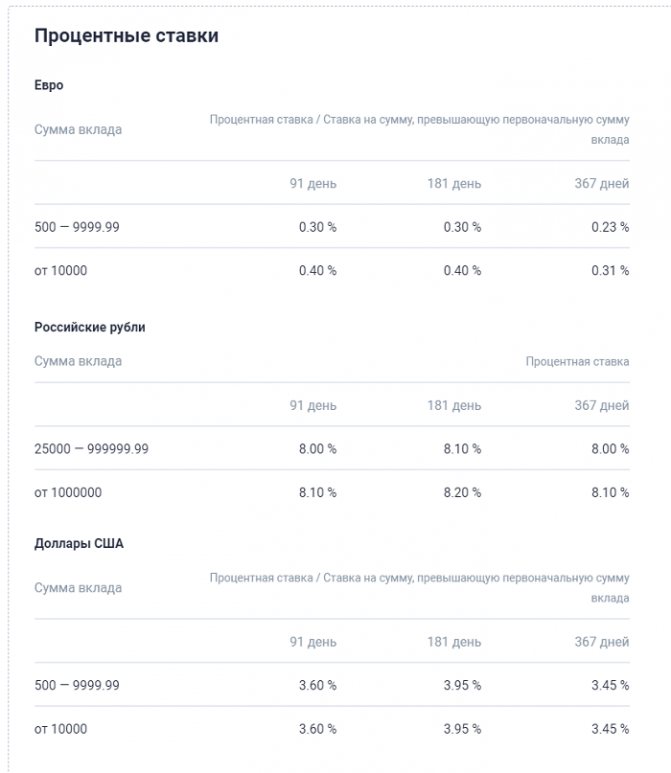

Вклад Газпромбанка «Инвестиционный доход» можно оформить только в российских рублях. Максимальная доходность за календарный год составляет 8,2%. Сроки действия программы зависят от личных предпочтений клиента (90 дней, 6 месяцев, 1 год). Минимальная сумма пополнения счета – 25 000 рублей.

Процентная часть

Вкладчикам предлагается стандартная или специальная схема начисления процентов. Последний вариант предусматривает более высокую годовую ставку. Величина напрямую зависит от суммы депозита. Если клиент переводит на счет до 300 000 рублей, то максимум он сможет рассчитывать на 7,6% годовых. При пополнении на 1 000 000 рублей и выше ставка увеличивается до предельного значения.

Самые выгодные вклады в Россельхозбанке

Ищете информацию о том, какие вклады в Россельхозбанке на сегодняшний день самые выгодные? В этой статье вы найдете актуальные данные о тех депозитных программах, которые действуют на данный момент в этой банковской организации.

Общая информация

Сегодня многие жители нашей страны озабочены вопросом о том, какой банковской компании можно доверить свои сбережения для того, чтобы оформит депозит? Ведь, как известно, деньги должны не просто лежать дома, а работать на своего владельца, чтобы минимизировать действие инфляции.

Зачастую россияне отдают свое предпочтение крупным государственным банкам, где в тройке лидеров находится Сбербанк России, ВТБ 24 и Россельхозбанк. И это верно, т.к. именно эти компании обладают наибольшим опытом и рейтингом надежности.

Если говорить о последнем, то здесь существует около десятка различных вариантов депозитных программ, среди которых каждый сможет найти для себя что-то привлекательное.

Вклады Россельхозбанка на 2020 год

Есть продукты для широких слоев населения, пенсионеров и вип-клиентов, но обо всем по порядку:

- «Европейский» — интересное предложение для тех, кто хочет вложить иностранную валюту. Принимаются взносы от 1000 евро на 395, 730, 1095 дней под ставку до 0,5% годовых;

- «Доходный» — клиент может внести от 3000 р. и получать доход по растущей ставке от 6,5 до 7,65%. Период действия договора — от 31 до 1460 дн., проценты выплачивают ежемесячно или в конце срока с капитализацией. Детальнее о том что такое капитализация читайте на этой странице;

- «Надежное будущее» — это комплексный продукт, который подразумевает не только открытие депозита, но также и приобретение страховой защиты жизни для вас. Необходимо вложить не менее 50.000 рублей на 180 или 395 дней, доходность составит 6,9% и 7,3% соответственно. Открытие вклада возможно только одновременно при оформлении ИСЖ;

- «Инвестиционный». Это вклад, не предусматривающий ни пополнения, ни расходных операций в период его действия. Минимальный взнос на счет установлен в размере 50 тысяч руб. или 1000 долларов/евро. Максимальной границы нет. Срок от 180 или 395 дн., ставка — до 7,3%, выплаты по окончанию договора;

- «Амурский тигр» — особое предложение, к которому вам бесплатно оформляется дебетовая карточка с одноименным тарифом. Вам нужно будет вложить от 50 тысяч на любой период в пределах от 395 до 730 дней, доходность составит до 6,5% в год. При этом проценты будут ежемесячно начисляться на карточку;

При вложении от 50000 вам выдается бесплатная карточка «Амурский тигр». Рекомендуем заранее рассчитать вашу прибыль на бесплатном калькуляторе:

Как открыть инвестиционный вклад

Процесс оформления инвестиционного вклада практически ничем не отличается от открытия обычного депозита.

Вы уже поняли, что такое инвестиционный вклад. Открытие его выполняется следующим образом:

- Потенциальный вкладчик выбирает финансовое учреждение, изучает программы.

- Уточняет возможность оформления вклада через личный кабинет онлайн и в офисе банка.

- При выборе второго варианта клиенту следует явиться в банк с необходимым пакетом документов и суммой.

- Заключается инвестиционное соглашение.

- Оплачиваются инвестиционные паи и базовый депозит.

В процедуре оформления инвестиционного вклада нет ничего сложного, работник отделения банка поможет клиенту в оформлении и приёме документации, а также проконсультирует по всем возникающим вопросам.

Для клиентов, которые ранее уже пользовались подобными продуктами банка, открывается доступ к оформлению вклада через личный кабинет пользователя. Необходимо заранее узнавать о предоставлении такой возможности.

Понятие

Инвестиционный вклад представляет собой депозит, сумма которого делится на две части:

- Базовую – это привычный вклад.

- Дополнительную – средства этой части будут инвестировать в паевые инвестиционные фонды (ПИФы).

Деньги, вложенные в инвестиционные фонды, используются банками для игры на фондовом рынке, где приобретаются акции различных предприятий.

Следует понимать различия между индивидуальным инвестиционным счётом (ИИС) и инвестиционным вкладом. ИИС – это инвестиции, которыми клиент может управлять самостоятельно (например, известная всем банковская организация Сбербанк. Инвестиционный вклад, оформленный там, предполагает самостоятельную торговлю на площадках после прохождения обучающего курса).

Клиент, вложивший средства в инвестиционный вклад, не принимает участия в процессе совершения дальнейших сделок, он просто вручает средства банку и забывает о них на время, прописанное в условиях контракта.

Рекомендуем

Страхование

Следующей особенностью является страхование инвестиционных вкладов. Если обычный депозит можно застраховать на простых условиях, то инвестиции в паевые фонды не подлежат страхованию, потому как вложения в этом случае работают иначе.

Как упоминалось выше, ПИФ складывается из средств депозиторов, а управление ими осуществляется сторонней организацией за вознаграждение. Положительный момент паевых вкладов заключается в том, что средства предприятия могут быть перенаправлены в любую область экономики с целью извлечения максимальной прибыли.

Именно по этой причине доход, полученный от паевых фондов, не подлежит страхованию. Зачастую на фондовом рынке идёт игра, результаты которой предсказать нельзя. Прибыль от ПИФов не менее подвержена всевозможным скачкам и рискам, тем не менее потенциально она может принести наибольшую выгоду.