Что такое транзакция — значение слова

Содержание:

- Что делать если транзакция не разрешена в Сбербанке и возникает код ошибки 57?

- Проведение транзакции[1]

- Что такое код и номер транзакции?

- Причины отклонения операции

- Суть банковской транзакции

- Компания ВТБ представлена также в городах:

- Скидка 30% на госпошлину при оплате через госуслуги

- Как открыть пенсионный счет

- Пример проведения транзакции

- Банкомат на ул. 3 Интернационала, 76

- 10 операций, за которые Сбербанк заблокирует вам карту: официальный ответ Банка

- Как происходит транзакция?

- Что делать, если возникла ошибка

- Разновидности трансакций

- Все отделения Севергазбанка в Череповце на карте

- Как проверяют статус операции по номеру?

- Что такое номер транзакции

- СИБСОЦБАНК: отзывы клиентов, комментарии банка

- Виды транзакций по картам

- Транзакция

Что делать если транзакция не разрешена в Сбербанке и возникает код ошибки 57?

Код ошибки «Транзакция не разрешена 57» Сбербанк указывает на отказ запроса выполнения финансовой операции по текущему счету. Движение денег связано с изменением баланса.

Финансовые операции проводятся в текущий момент с участием банка, принимающего платеж, эмитента финансового продукта и платежной системы. Порядок транзакции предусматривает последовательность следующих действий:

- активацию продукта в системе путем ввода кода;

- считывание информации;

- передачу данных в центр обработки (ЦОД);

- проверка информации на мошенничество;

- отмена подозрительных операций по счету;

- разрешение транзакции эмитентом;

- информирование о проведенной операции, которое отражается на чеке, мониторе.

Прохождение каждого этапа обеспечивает списание денег со счета. Бывают ситуации блокирования операций с обозначением в виде комбинации цифр, которые отражают сервисный или аппаратный уровень ошибки. Код ошибки 57 при оплате картами платежной системы Visa, Master Card указывает на то, что для предъявленного финансового продукта банком-эмитентом не предусмотрен данный тип транзакции.

Многие пользователи интересуются, что это значит, когда на терминале Сбербанка ошибка 57 возникает при пользовании пластиковым носителем. Удачно проведенной операции присваивается номер в банке. Он требуется для идентификации при обращении в службу поддержки.

Почему может возникать данная ошибка

Финансовая операция может быть отменена любой стороной. Отказ банка-эмитента возможен на основании оперативного анализа ситуации. Транзакция запрещена для карты по таким причинам:

- ошибка в номере счета получателя;

- блокирование карты;

- недостаток средств на текущем счете;

- ограничения по совершению операций;

- неправильный ввод кода доступа;

- подозрения в мошенничестве:

- технический сбой работы системы.

При возникновении проблем рекомендуется обратиться в банк, выпустивший карту. Если на счету отсутствуют средства, необходимые для проведения платежа, возникает код ошибки 51. Шифр ответа 57 соответствует недопустимому типу операции для данного вида финансового продукта банка.

Например, по карте разрешается снятие наличных средств без возможности оплаты покупок. При отказе службы, которая позволяет принимать платежи с использованием пластиковой карты, появляется код ошибки 58.

Об истечении срока действия карты указывает комбинация цифр 572, при блокировании возникает код 274, 579. В этих ситуациях проведение операции невозможно. Клиенту рекомендуется обратиться в отделение финансового учреждения по месту выдачи пластикового носителя.

При использовании POS-терминалов для расчета в торговой сети, могут возникать коды ошибок, которые указывают на проведение операции списания денег с текущего счета. Комбинация 00 требует предпринять действия по сравнению цифр, номера карты с чеком.

Опционально устройство этого типа оснащается модулем мониторинга. С заданной периодичностью приложение проверяет наличие соединения, обеспечивает сбор и отправку в банк статистической информации о проведении финансовых операций через терминал связи.

В случае потери соединения на дисплей выводится уведомление об отсутствии мониторинга. В зависимости от используемого канала связи рекомендуется проверить целостность кабеля подключения, обратиться за помощью к системному администратору. Терминал обеспечивает соединение с периодичностью 1-5 раз в минуту.

Что делать, если возникла ошибка

Платежная система может дать сбой в результате неисправностей различного вида. Самостоятельно устранить проблему невозможно, для этого требуется помощь сотрудников финансового учреждения. Каждый код отвечает типу неисправности, и только работники технической службы могут устранить проблему.

https://youtube.com/watch?v=BmZWW8-Odmg

Для этого требуется посетить отделение финансового учреждения, оставить заявку на официальном ресурсе, обратиться в службу поддержки по телефону горячей линии, терминал Сбербанка. Обращение должно быть рассмотрено в течение 30 дней с момента подачи.

Появление ошибок при использовании платежных терминалов обусловлено сбоями в работе оборудования. Когда возникают такие ситуации, нужно обращаться в банк, чтобы избежать блокировки пластикового носителя.

Попытка совершить сомнительную операцию иллюстрируется кодом. Сомнительные операции имеют типичные характеристики. Они описаны в Федеральном законе №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

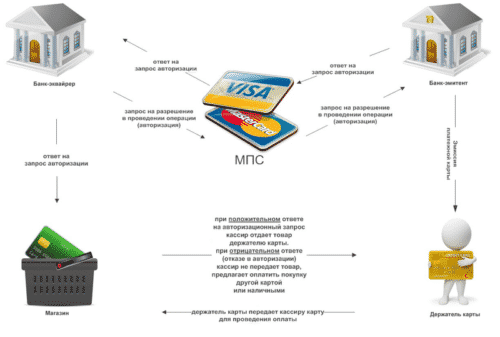

Проведение транзакции[1]

Наиболее распространённым случаем является банковская операция по оплате банковской платёжной картой в торгово-сервисном предприятии. Такая транзакция начинается, когда держатель карты решает оплатить товар или услугу, и передаёт карту (либо оплачивает сам) кассовому работнику.

Посредством POS-терминала, в целях аутентификации держателя, информация о карте из терминала передаётся в банк-эквайер, обслуживающий данный терминал, и имеющий соглашение с владельцем торговой точки. В зависимости от договорённостей торговая точка оплачивает банку комиссию за его участие в обработке транзакции.

Далее банк-эквайер передаёт информацию в платёжную систему, обслуживающую данную карту. Там данные попадают в операционный центр, к которому подключены банки-участники платёжной системы. В этом центре проходит проверка на предмет наличия или отсутствия платёжных данных карты в стоп-листе и в зависимости от полученного результата в транзакции отказывается или она одобряется с дальнейшим направлением в банк-эмитент, выпустивший данную карту, и обслуживающий привязанный к ней банковский счёт/счета клиента.

Здесь она попадает в процессинговый и авторизационный центр, в котором проводятся расширенные проверки на легальность обрабатываемой транзакции. При подозрении на мошенничество или нарушение условий обслуживания даётся отказ. В зависимости от типа карты (дебетовая или кредитная) и установленного банком приоритета авторизации здесь может проводиться проверка доступного остатка средств на счёте или платёжного лимита, а также сверяться авторизационный PIN-код держателя. При удовлетворении всем проверкам эмитент одобряет операцию и в рамках транзакции, также через платёжную систему, ответ даётся в торговую точку.

Путём взаиморасчётов с платёжной системой эмитент перечисляет эквайеру сумму запрашиваемых по транзакции средств, а также комиссию платёжной системы за обработку транзакции.

В свою очередь, с клиентского счёта банк списывает оплачиваемую и подтверждённую клиентом к оплате сумму денег (для дебетовых карт) или уменьшает доступный платёжный лимит, тем самым резервируя часть средств к последующему списанию (для кредитных карт). Транзакция завершается в момент поступления обратно в торговую точку ответа с одобрением или отказом.

Примерами аналогичных транзакций могут служить комплекс действий при поручении банку перевести денежные средства с одного счёта на другой или операция снятия наличных в банкомате (как с участием банковской карты, так и без неё).

При офлайн-транзакции операция может проводиться без обращения к банку-эквайеру и следуемых за этим проверочных мероприятий. Это действует для карточных счетов, на которых доступный для траты по карте остаток заранее резервируется банком и в памяти POS-терминала остаются данные о сумме оплаты и реквизитах карты. В пределах доступного карте остатка средства одобряются для списания, но само оно происходит значительно позже после подключения терминала к каналу связи и передачи накопленной информации в обслуживающий банк. В России такой способ оплаты был доступен по картам платёжной системы СБЕРКАРТ.

Что такое код и номер транзакции?

Уже более или менее понятно, что такое транзакция по банковской карте Сбербанка или карте любого другого банка. Но вот код и номер вызывают вопросы: что это, на что влияет эта информация и как ее использовать? А, самое главное, нужно ли?

И код, и номер нужны исключительно сотрудникам банка для разрешения спорных или технически проблемных ситуаций. Еще до проведения самой транзакции ей присваивается код и номер. В случае, если деньги не поступили получателю, если транзакция была отклонена или произошла иная внештатная ситуация, именно номер и код операции помогут сотрудникам банка за пару минут найти одну единственную операцию среди миллиона ей подобных.

Ее отображают в онлайн-банке, на чеках и в прочих местах потому, что клиент должен располагать этой информацией. Благодаря этому повышается качество обслуживания.

Например, клиент отправил кому-либо деньги, но они поступили, клиент звонит в колл-центр банка, чтобы ему помогли операторы. Но как они найдут среди множества операций именно его? Здесь и помогут номер и код — их необходимо озвучить, после чего за пару минут операторы найдут всю нужную информацию.

Причины отклонения операции

В первой половине статьи упоминались обстоятельства отклонения операции. Может быть наложен запрет на исполнение платёжных действий. Делает это или банковская организация, являющаяся эмитентом использованной при оплате карты, или платёжная система.

Какие есть причины для запрета на проведение платежа? Рассмотрим наиболее распространённые.

Недостаток денег

Отсутствие достаточной денежной суммы на счёте покупателя – довольно очевидная ситуация. Клиент может:

- неправильно рассчитать стоимость приобретаемых товара/услуги и неверно соотнести цену с остатком по карте;

- не уследить за своими тратами и предполагать наличие большей суммы в своём распоряжении, чем та, что есть на самом деле;

- не учесть размер комиссионного сбора.

Конечно, этот вопрос – сугубо в поле ответственности обывателя. Нужно своевременно мониторить баланс и контролировать передвижение своих финансов.

Попадание карты в стоп-лист

Это может произойти по инициативе платёжной системы. Основаниями для такой санкции обычно служат подозрение в нелегальной деятельности картодержателя, а также предполагаемое мошенничество, жертвой которого стал хозяин пластика.

Неправильный PIN-код

Некорректное введение PIN-кода – тоже типичная ситуация, которая ещё и может усугубиться повторным ошибочным действием. Как правило, после трёх подряд неудачных попыток уже не просто транзакция отменяется, а блокируется сама карточка.

Истекший срок работы карты

Завершившийся период действия платёжного инструмента встречается не реже, чем другие обстоятельства, в контексте проблем с проведением оплаты.

Часто обыватель забывает о дате завершения работоспособности своего пластика. Обычно карта активна на протяжении трёх лет, и прозевать момент заблаговременной замены продукта очень просто.

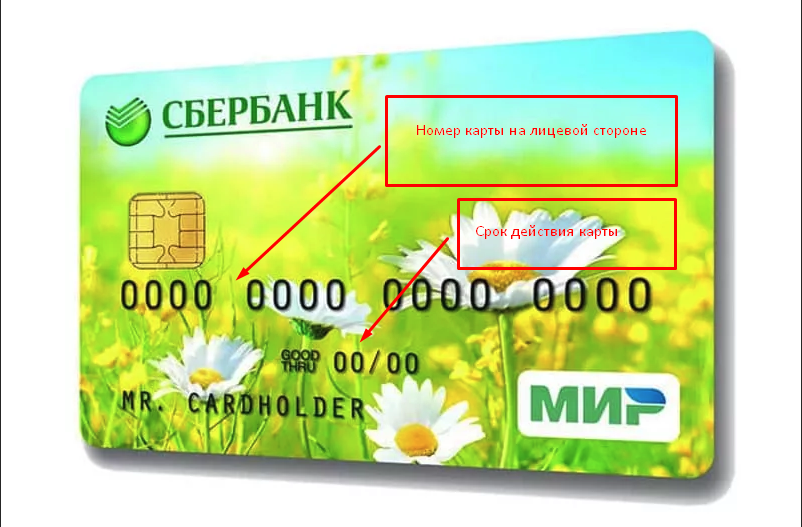

Напоминаем, что посмотреть месяц и год рабочего периода можно на лицевой стороне пластика.

Лимиты

Здесь речь идёт об ограничениях для международных операций. Не все банковские продукты могут быть использованы и на территории родного государства, и за рубежом. Многие карты предназначены только для внутреннего применения.

Ошибки в реквизитах

Люди регулярно допускают неточности при указании разных реквизитных данных – будь то счёт или карта получателя, свои данные и т.д.

Техническая проблема

Сбой не является такой уж редкостью в сфере банковских операций. Обычно он связан с нарушением связи или с ошибкой в работе системы.

Итог

Шесть причины из семи так или иначе связаны с ответственностью хозяина карточки. Невнимательность, забывчивость, неправомерные действия или пренебрежение правилами безопасной эксплуатации платёжного инструмента в большинстве случаев и приводят к блокированию транзакции.

Важно! При наличии номера транзакции можно сделать отмену платежа. Это актуально, например, в ситуациях, при которых мошенники получают доступ к карте. Теперь Вы знаете, как используется уникальный платёжный идентификатор, кто и что имеет отношение к процессу, и через какие этапы проходит транзакция

Теперь Вы знаете, как используется уникальный платёжный идентификатор, кто и что имеет отношение к процессу, и через какие этапы проходит транзакция.

Суть банковской транзакции

Само слово происходит от английского «transaction» (в переводе на русский: операция, сделка, договор), которым обозначают какое-нибудь соглашение или договор, в более широком смысле – сделка купли-продажи. Самое интересное, что в России до сих пор не определено верное написание термина на нашем языке, и даже в официальной документации серьезных финансовых структур можно встретить два варианта его написания – транзакция и трансакция. В принципе можно использовать в своей речи оба варианта, то наиболее часто употребляется первый.

В обобщенном смысле банковской транзакцией принято называть любые манипуляции, которые оказывают влияние на банковский счет клиента. Сюда можно отнести как перевод денег со счета на счет, так и обычное снятие наличности в банкомате. Но мы сегодня поговорим исключительно об операциях, совершаемых по счету пластиковой карты. Что представляет из себя транзакция по банковской карточке и как она проводится?

Компания ВТБ представлена также в городах:

Скидка 30% на госпошлину при оплате через госуслуги

Объявление о запуске акции размещено на главной странице Госуслуг. Любой гражданин может зайти на сайт gosuslugi.ru, ознакомиться с информацией, просмотреть перечень государственных ведомств и услуг, а затем принять решение о регистрации.

- Зайдите на портал Госуслуг с логином (указанный при регистрации телефон или по СНИЛС) и паролем, который придумали сами и заполнили в форме регистрации.

- Выберите пункт с той услугой, которую нам нужно получить. На открывшейся странице можно полностью ознакомиться с порядком получения услуги и стоимости госпошлины. Уже здесь Вы увидите, что госпошлина со скидкой через госуслуги составляет 30 % и вместо 2000 рублей потребуется заплатить 1400 рублей.

- Затем нажмите на кнопку «Получить услугу».

- После этого откроется форма электронного заявления, где основные поля будут заполнены системой. Это те реквизиты, которые были указаны при регистрации на портале. Останется лишь ввести данные о медицинской справке и серию, номер старого водительского удостоверения.

- В этой же форме откроется возможность выбора удобной для посещения ГИБДД даты, а также времени приема. После отправки заявления оно уходит на проверку. О результатах проверки Вас известят смс-сообщением либо на адрес электронной почты, указанного при регистрации на портале Госуслуг.

- При успешном прохождении процедуры проверки в сообщении будет предложено оплатить государственную пошлину и указана ссылка на оплату безналичным путем. Счет на оплату выставленный ведомством, можно найти в Личном кабинете. На сайте доступна оплата через госуслуги несколькими самыми популярными способами:

Как открыть пенсионный счет

Пример проведения транзакции

Давайте

рассмотрим простой пример онлайн

транзакции проводимой при совершении

покупки с использованием банковской

карты. Данная транзакция заключается

в переводе денежных средств между двумя

банковскими счетами. С одной стороны

здесь выступает банк-эмитент, на счету

которого размещены деньги покупателя

(и к нему прикреплена используемая

банковская карта), а с другой стороны —

банк-эквайер в котором располагается

счёт магазина.

Рассматриваемая

транзакция состоит из неделимого ряда

операций подробное описание которых

приведено в таблице ниже:

| № операции | Описание операции |

| 1 |

После того как карта вставлена в платёжный терминал (предъявлена для оплаты) происходит отправка запроса от банка-эквайера к банку эмитенту. Запрос этот отправляется не напрямую, а через специальный процессинговый центр и имеет своей целью получение формального разрешения на перевод денег со счёта покупателя |

| 2 |

После проверки и обработки запроса, процессинговый центр формирует запрос на авторизацию и отправляет его уже непосредственно в банк-эмитент |

| 3 |

После получения запроса, банк-эмитент проверяет его корректность и либо одобряет его, либо отклоняет. В случае одобрения, операции присваивается уникальный код, который и отправляется обратно в процессинговый центр |

| 4 |

Процессинговый центр передаёт полученный ответ (либо отказ, либо одобрение операции) банку-эквайеру. Далее в случае отрицательного ответа платёжный терминал магазина выдаёт покупателю отказ в совершении оплаты. А в случае положительного ответа происходит перечисление суммы покупки со счёта в банке-эмитенте на счёт в банке-эквайере и платёжный терминал магазина выдаёт покупателю чек подтверждающий факт оплаты. |

Банкомат на ул. 3 Интернационала, 76

10 операций, за которые Сбербанк заблокирует вам карту: официальный ответ Банка

Сбербанк, в отличие от других коммерческих банков, очень часто блокирует карты своих клиентов, будь то физические или юридические лица. Недавно сотрудники банка дали официальный ответ, в котором указали 10 подозрительных операций, которые могут привести к блокировке кредитной или дебетовой карты.

10 сомнительных для банка операций, которые могут привести к блокировке карты

Если у вас есть карта сбербанка, то вам следует ознакомиться с операциями, которые могут привести к тому к блокировке карты как физическому лицу, так и ИП:

- Если на карту единовременно поступила крупная сумма денег и сразу же была снята со счета.

- Проводятся операции, по которым невозможно установить стороны проводимой сделки.

- Открываются на короткие промежутки времени (не более месяца) многочисленные вклады, после чего закрываются, а деньги клиент снимает наличными.

- Со счета регулярно выдаются крупные денежные средства на прочие цели.

- В один день постоянно проводятся операции по зачислению денег на счет и их снятие.

- Переводы на расчетные счета других банков осуществляются без видимых причин, при этом в этих кредитных учреждениях условия хуже, например, высокие комиссии, предоставляются низкие ставки по депозитам и прочее.

- Операции, которые не имеют экономического смысла, например, выплачивается большая суммы заработной платы в фирме, у которой отсутствует бухгалтерская отчетность и фактически финансово-хозяйственная деятельность не ведется, может вызвать подозрение в “отмывании” денег.

- Наличные деньги снимаются на цели, которые не совпадают с направлением деятельности.

- Производится постоянное снятие налички по бизнес-карте.

- Постоянно выдаются наличные деньги на прочие цели с расчетного счета.

Как сообщил Сбербанк: “Нам важно, чтобы сотрудничество с клиентами было успешным и плодотворным. Именно поэтому мы подготовили несколько рекомендаций, следование которым позволит вам работать спокойно и избежать блокировки расчётного счёта, а нам — создать максимально комфортные условия для вашего обслуживания в банке”

Платежи которые одобряет Сбербанк (это больше относится к ИП, физлица ниже)

- При заполнении платежных получение подробно заполняются поля назначения платежей.

- Уплачиваются налоги, примерно в размере 0,9% исходя из оборотов по счетам.

- Редко снимаются наличные денежные средства, а расходы оплачиваются бизнес-картой.

- Экономическая деятельность соответствует выбранным кодам ОКВЭД, а при их изменении банк своевременно информируется.

- В платежках отражается финансово-хозяйственная деятельности компании.

- Своевременно, по запросу банка (в течение 7 рабочих дней) предоставляются документы и необходимая информация.

- Своевременно сообщается в банк о всех изменениях в компании (смена юридического адреса, смена директора и т.д.)

- Используются специальные сервисы для проверки контрагентов на благонадежность.

Как не попасть в “лапы санитаров” физическим лицам

Довольно часто Сбербанк блокирует карты, если видит сомнительные операции и при этом вызывающие подозрение в осуществлении коммерческой деятельности. Кроме того блокировку может осуществлять специально разработанный алгоритм.

Что бы не попасть в нелепую ситуацию рекомендуем:

- При перечислении денег между картами либо вообще ничего не писать либо указывать, например, возврат долга или займа, на день рождение и т.д. Т.е. те причины, которые не относятся к коммерческой деятельности. Не следует указывать такую причину перевода, как “За услуги”, “за товар” и подобные.

- Не должны вызвать особых подозрений при перечислении денег с карты мужа – жене.

Что делать, если банк заблокировал карту?

Если вдруг случилась такая ситуация, то вам необходимо сделать следующее:

1. Обратиться в отделение банка и написать заявление о разблокировке, регистрируете его и ждете ответа.

2. Если ответа нет, то необходимо писать заявление в Центробанк.

3. Если вы все же получили ответ от Сбербанка, то в его ответе должны быть указаны причины, которые привели к блокировке карты. При этом банк запросит документы о легальность проводимых операций по счету.

4. Если банк устроили подтверждения клиентов, то карту разблокируют, если нет, то могут запросить дополнительные документы.

Если у вас есть вопросы и вы хотите решить проблему с помощью юристов. Получите бесплатную юридическую консультацию. Суды всегда встают на сторону клиента, если все необходимые документы были предоставлены. Поставьте пожалуйста Лайк и подпишитесь на наш канал:)

Как происходит транзакция?

Этот процесс достаточно непрост. Студентам-экономистам приходится почти полгода вникать в тонкости банковской деятельности, где солидная часть материала посвящена как раз проведению транзакций. Тем не менее, мы постараемся объяснить цепочку действий простыми словами:

- Существует банк-эквайр (обслуживающий терминал) и банк-эмитент (выпустивший вашу банковскую карту). Суть любой операции — это «общение» этих двух банков. Начинается все с того, что пользователь вставляет карту в банкомат — в этот момент эквайр запрашивает данные у банка-эмитента. Только так банк-эквайр узнает правильный пин-код пользователя;

- Запрос проходит через процессинговый центр, где проверяется легитимность и параметры запроса клиента;

- Если все в порядке, запрос попадает в банк-эмитент. Он в ответ посылает в процессинговый центр данные о владельце карты;

- Центр либо пропускает эти данные к эквайру, либо останавливает их;

- Если эквайр все же получил данные от эмитента, запрос завершен. Теперь банкомат «знает», какой пин-код у карточки клиента, сколько денег на его счету и т.д.

Так обрабатывается любая операция, только в разы более сложным и многоступенчатым образом.

Что делать, если возникла ошибка

Платежная система может дать сбой в результате неисправностей различного вида. Самостоятельно устранить проблему невозможно, для этого требуется помощь сотрудников финансового учреждения. Каждый код отвечает типу неисправности, и только работники технической службы могут устранить проблему.

Для этого требуется посетить отделение финансового учреждения, оставить заявку на официальном ресурсе, обратиться в службу поддержки по телефону горячей линии, терминал Сбербанка. Обращение должно быть рассмотрено в течение 30 дней с момента подачи.

Появление ошибок при использовании платежных терминалов обусловлено сбоями в работе оборудования. Когда возникают такие ситуации, нужно обращаться в банк, чтобы избежать блокировки пластикового носителя.

Попытка совершить сомнительную операцию иллюстрируется кодом. Сомнительные операции имеют типичные характеристики. Они описаны в Федеральном законе №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Карта может быть заблокирована при осуществлении платежей с целью ухода от уплаты налогов. Подозрение вызывает частое зачисление средств с электронных кошельков, попытка снять больше 600 тыс. руб. Под санкции могут попасть различные операции. С целью сохранения лицензии на деятельность финансовый институт заблокирует карту до выяснения обстоятельств.

Разновидности трансакций

Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента. Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате. Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций.

Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки. В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала. Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк.

Все отделения Севергазбанка в Череповце на карте

Как проверяют статус операции по номеру?

Процесс проверки транзакции проводится на основании присвоенного ей номера.

Когда это актуально? Если клиент оплатил товар/услугу, но деньги не дошли до получателя. Тогда нужно прийти в отделение банка-эмитента эксплуатируемой карты и обратиться к сотруднику организации. Порядок действий прост:

- посетитель называет номер транзакции;

- специалист использует данные и определяет, по какой причине денежные средства не достигли конечного пункта.

Как видим, от самого клиента требуется совершить минимум действий. Времени это не занимает много. Единственное неудобство – то, что приходится идти/ехать в офис. Однако всё то же самое можно проделать, позвонив в клиентскую техподдержку.

Что такое номер транзакции

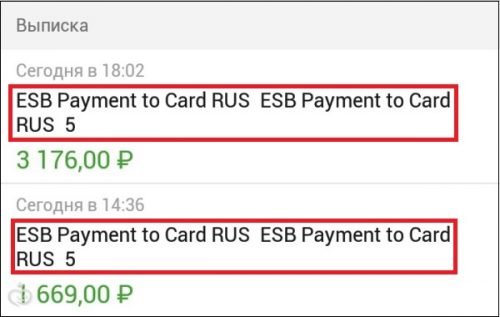

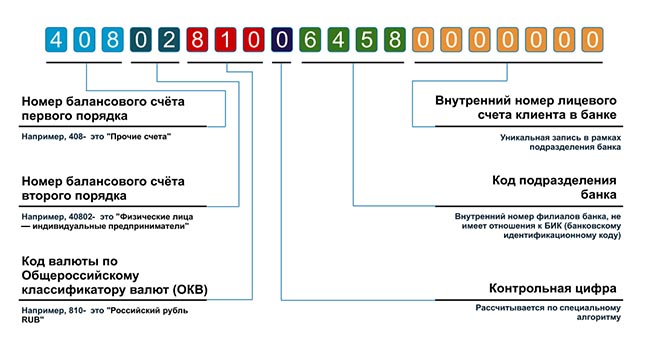

Это длинный набор цифр и букв, который можно найти на чеке при оплате товара картой. Например, у Сбербанка номер состоит из 12 цифр и 4 английских букв.

Номер необходим для проверки состояния платежа и его быстрого нахождения. Сбой в системе, ошибка в реквизитах, отсутствие интернет-связи могут привести к тому, что платеж «зависнет», не дойдя до получателя, и не вернется на карту обратно.

В этом случае плательщику придется обратиться за помощью к оператору банка и назвать ему номер транзакции. Оператор проверит, что произошло, и поможет провести оплату до конца.

Обратите внимание: найти номер можно на чеке или выписке, если платеж был осуществлен через интернет. Он может назваться номер транзакции, идентификатор платежа, уникальный номер платежа и т.д.

СИБСОЦБАНК: отзывы клиентов, комментарии банка

Виды транзакций по картам

Самым старым видом таких процедур является офлайн перевод. Но осуществляется без терминалов при личном посещении банка. Здесь нет необходимости в проверке данных и в лишних временных затратах.

Еще один вид карточных процедур — это услуги систем переводов. С их помощью можно делать, как местные, так и международные транзакции. Самыми востребованными системами переводов выступают:

Работа с такими компаниями сопряжена с высокой надежностью. Но и стоимость их услуг солидная. Вы можете потратить до 10% от суммы перевода, выполняя ту или иную операцию.

Последним видом операций с кредитками выступает оплата через портативные терминалы. Это самый инновационный способ. Деньги быстро и без процентов поступают на счет поставщика услуг. Сегодня портативные терминалы оплаты находятся во всех магазинах, ресторанах отелях и иных коммерческих заведениях.

Транзакция

Транзакция – операция по перемещению денежных средств, совершение сделки купли-продажи. Результатом транзакции всегда будет изменение состояния счета клиента, будь то расчетный счет в банке или карт-счет держателя пластиковой карты. Отсюда виды транзакций:

- банковская, когда происходит перевод денег с одного расчетного счета на другой;

- банкоматная, когда по пластиковой карте посредством банкомата снимаются наличные деньги или оплачиваются какие-либо услуги.

Совершаются транзакции (или трансакции, точность правильного написания не установлена, поэтому оба варианта используются в равной степени) двумя способами:

- онлайн-транзакции – при этом все расчеты (списание, зачисление, выдача средств) производятся в режиме реального времени, например банкоматные транзакции, или банковские транзакции, производимые в пределах одного банка,

- оффлайн-транзакции – в этом случае непосредственной связи между участниками процесса нет, и расчеты производятся спустя некоторое время. Так, например, происходит зачисление заработной платы в банке, когда со счета организации списывается общая сумма и зачисляется соответствующими частями на карт-счета сотрудников.

Безопасность проведения онлайн-транзакций подтверждается тем, что все выполняемые операции являются защищенными транзакциями и требуют предварительной авторизации. В процессе совершения операции ей присваивается код авторизации и номер транзакции.

Проведение транзакций может быть сложным и многоуровневым, но сама транзакция имеет только два состояния:

- выполнена,

- не выполнена.

Во втором случае вы будете предупреждены уведомлением «Не удается завершить защищенную транзакцию». Это одна из распространенных ошибок во время проведения транзакций. Причинами ее возникновения могут являться и отсутствие связи с сервером банка, и неисправности банкомата и другое.

https://youtube.com/watch?v=lux5XN8bDLQ

По причине сбоя могут быть ошибочно списаны средства со счета, но любые транзакции носят обратимый характер. Для этого необходимо напрямую обратиться в банк, где в течение нескольких дней разберутся в ситуации и отменят ошибочные платежи.