Вклады с частичным снятием — условия, процентные ставки банков

Содержание:

Помощник

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

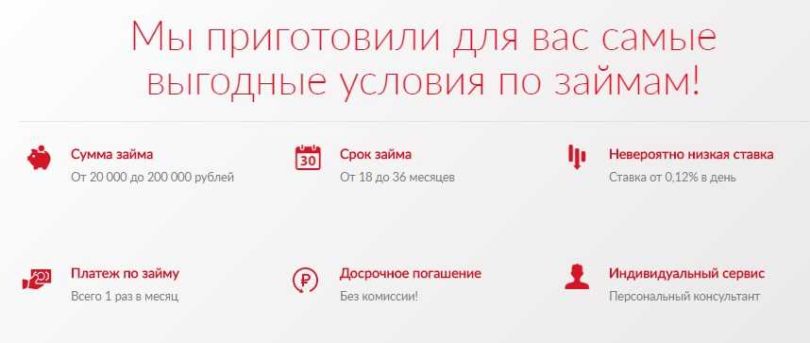

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

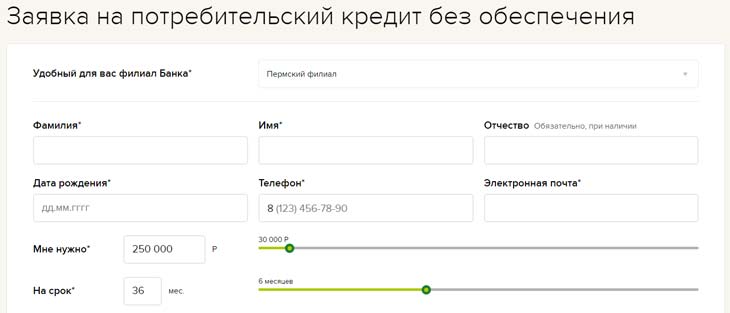

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Как правильно составить жалобу

Для правильного составления обращения следует учесть оформительский регламент и как следует изучить закон об МФО, правильно апеллируя к правовой базе в тексте жалобы. Только наличие законодательных ссылок по каждому правонарушению и отстаивание таким образом своей позиции может дать положительные результаты заявителю.

Определившись с нарушаемыми законами, необходимо приступить к проработке содержания. Некоторые обобщенные фразы можно брать в стандартизированных образцах и примерах подобных жалоб или использовать четкие законодательные формулировки, отражающие наличие прав и их предполагаемое нарушение. Для доказывания последнего рекомендуется прикрепление дополнительных материалов.

Как написать жалобу на МФО в ЦБ и прочим адресатам. Содержание жалобы:

- Введение в виде «шапки», содержащее указание надзорного органа (адресата) и заявителя.

- Название документа посередине листа: заявление, жалоба и т.д. Исковой вариант жалобы должен раскрывать специфику проблемы и цель обращение (о чем иск).

- Текстовая часть, описывающая ситуацию и содержащая ссылки на законодательные акты.

- Список просьб / требований касательно сложившейся проблемы.

- Возможно перечень приложений (при исковой жалобе его включение обязательно).

Поскольку на данный момент автоматизация многих учреждений позволяет подавать онлайн жалобы в интернет приемных, то электронные образцы жалоб на МФО подразумевают заданные для заполнения поля. В этом случае у пользователя нет необходимости задумываться о правилах составления: форма, содержание, последовательность текстовых частей.

Как и куда подать жалобу на МФО:

- Написать жалобу на МФО: обратившись с бумажным образцом в генеральные и территориальные отделения различных учреждений в порядке общей очереди или записавшись на прием либо в виде почтового отправления: в Роспотребнадзор, Центробанк, Роскомнадзор, ФАС, в прокуратуру и т.д.

- Обратиться с жалобой в электронном виде на официальных порталах учреждений: также в Центробанк и иные перечисленные выше организации.

Однако, во всех случаях следует выдерживать нормы этики при составлении текста жалобы. Ее содержание не должно включать агрессивных и неправомерных высказываний, а также нецензурную лексику. Кроме того, непозволительно отправлять в госучреждения анонимные жалобы. Таковые останутся без движения и заявитель даже не получит на них ответ об отказе в проведении проверки.

Стоит ли оформлять?

Достоинства вкладов с частичным снятием очевидны. Они предлагают клиенту максимальную свободу в управлении средствами: сняв деньги досрочно, вы не расторгаете отношения с банком, а сохраняете изначальный процент и доходность. Нередко к частичному снятию прилагается опция пополнения — с ней зарабатывать можно в наиболее выгодном режиме.

Однако у достоинств таких вкладов есть обратная сторона. Прежде чем «клюнуть» на плюсы в управлении средствами, учтите несколько моментов:

- Сроки. Банки определяют временную рамку, после которой часть средств снять нельзя. Этот срок может ограничиться как днями, так и несколькими месяцами. Нарушив его, вы теряете доходность по вкладу.

- Ставка. За контроль над средствами во время действия вклада полагается плата — это проценты. В сравнении с обычными сберегательными депозитами, программы с частичным снятием менее доходны.

Поэтому главный совет при выборе депозитной программы — ориентироваться на свои нужды. Если вы планируете приумножить средства под определенную цель, то рациональнее открыть классический сберегательный вклад. Тем самым вы гарантируете себе максимальный процент и деньги с оговоренный срок. Если же подкопить средства — это мера из разряда «на всякий случай», делайте выбор в пользу частичного снятия. Вполне может быть, что сегодняшний излишек капитала завтра превратится в дефицит, и деньги со счета придется снять. Делать это лучше с гибкой программой и минимумом потерь.

Курсы валют | Дебетовые карты | Вклады под высокий процент

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Особенности вклада с частичным снятием без потери процентов

Все вклады, в которых возможно частичное снятия, сохраняют вкладчику прибыль. По условиям остальных вкладов, если забрать деньги раньше времени, то проценты начисляются по тем ставкам, которые актуальны для вклада до востребования (0,01%).

Если клиент выбрал такой вклад, то ему устанавливают сумму неснижаемого остатка. Меньше этой суммы денег быть не должно. Неснижаемый остаток фиксируется в договоре между клиентом и банком.

Вклады с частичным снятием до неснижаемого остатка выгодны для хранения больших сумм денег. Многие открывают такие вклады после продажи дорогостоящего имущества. Например, можно хранить деньги после продажи машины до покупки новой. Или после продажи квартиры. Когда нужно будет купить новую недвижимость, капитал будет существенно увеличен.

Размер процентной ставки зависит от суммы неснижаемого остатка на счету. Чем больше там денег, тем больше ставка. Второй фактор, влияющий на ставку, – срок действия депозита. Тут действует такое же правило: чем больше дней действует вклад, тем большую выгоду получит банковский клиент.

Например по вкладу Сбербанка с частичным снятием до неснижаемого остатка «Управляй» ставки по вкладу до 2,8%.

Важный вопрос: на какую сумму будут начисляться проценты? Возможные варианты:

- на ежедневный остаток (самый выгодный вариант);

- на минимальный остаток за месячный период;

- самый маленький остаток в течение квартала.

Вклады с частичным снятием и пополнением – наименее доходные. Но несмотря на это – самые популярные. Потому что вкладчиком важна возможность управления. И дополнительный ежемесячный доход тоже лишним не будет. Пополняемые вклады вдвойне удобны, так как потраченную сумму можно затем вновь разместить.

Ответы на вопросы

Как открыть вклад с возможностью пополнения и снятия?

Предварительно необходимо проанализировать предложения банков, изучить условия размещения, ограничения и возможности программ. После выбора кредитной организации вклад открывается либо в представительстве банка, либо онлайн. Некоторые компании предлагают открытие депозитов через банкомат (Сбербанк), по телефону в Центр поддержки клиентов (Альфа Банк).

Чтоб иметь возможность заключить договор через интернет, клиент должен иметь дебетовую или кредитную карту банка. Ему потребуется зарегистрироваться на сайте. Далее в личном кабинете выбрать вкладку «Вклады» и необходимую программу.

После введения информации (суммы, срока, и других условий), он переводит деньги со счета карты на депозитный счет. Также онлайн он сможет пополнять счет и снимать деньги на карту.

В чем отличие накопительного счета от вклада?

Накопительный счет является альтернативой депозитному. Его преимуществом является возможность снятия и пополнения без ограничений и начисление на остаток доходного процента.

Счет позволяет максимально гибко и эффективно управлять свободными средствами вкладчика. Данными программами пользуются в основном пользователи карточных продуктов банков, управлять им можно дистанционно.

Главными отличиями являются:

- Отсутствует срочность сделки. Если по депозиту обозначается срок и от него зависит процентная ставка, то счет открывается бессрочно с фиксированным процентом.

- Нет ограничений по наличию минимального остатка на счете, количеству снятий, по сумме пополнений и т. д. клиент полностью управляет счетом самостоятельно.

- При досрочном полном снятии денег, проценты не сгорают и будут выплачены согласно условиям договора.

- Процентная ставка ниже, чем по депозитным программам. Например, в Тинькофф банке предлагается по накопительному счету 6,5%годовых, а по аналогичной депозитной программе 8% годовых. Высокий процент может быть только при наличии высоких остатков средств на счете (от 350-400 тыс. р.).

Отрицательным моментом можно назвать факт, что банком не гарантируется процент по счету, и он его может в одностороннем порядке изменить при наличии неблагоприятных обстоятельств.

Какой процент начисляется по мультивалютным вкладам с возможностью пополнения и снятия?

По депозитам в иностранной валюте начисляются минимальные проценты, но такие программы предусматривают возможность получить доход в зависимости от роста курса иностранной валюты к рублю. Ставка по вкладам находится в диапазоне 0,1-0,3% годовых. Причем, ставки по долларовым счетам выше, чем по депозитам в евро.

Например, в ВТБ ставки на вклад «Комфортный» в долларах составляют от 0,2 до 0,35% в зависимости от срока, при этом минимальная сумма вложений 3 тыс. долл. Депозит в Евро гарантирует получение 0,01% при вложениях от 3000 евро.

Отделения и филиалы банков, предоставляющих услугу в Москве

-

- Дополнительный офис «Балтийский»

- Москва, Ленинградский проспект, 74к1

- Время работы:

- Пн.-Пт.: 09:00—21:00Сб.: 10:00—19:00Вс.: 12:00—17:00

-

- Дополнительный офис «Бабушкинская»

- Москва, улица Енисейская, 11

- +7 495 258-72-00

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Дополнительный офис «Пятницкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Москва, улица Пятницкая, 21стр1

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Мини-офис № 026

- Москва, улица Фестивальная, 8к1

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Операционный офис г. Москва (ул. Красная Пресня)

- Москва, улица Красная Пресня, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 09-00 до 15-00 (без перерыва)

Как выбрать банк для выгодного вложения

При выборе программы обращают внимание на кредитную организацию, принимающую средства. Разница в процентах с одинаковыми условиями размещения может составлять 3-4 пункта, что является важным, при невысокой доходности вложений

Условия банков:

- Сбербанк предлагает вклад «Управляй» с возможностью частичного снятия и пополнения счета под 4,7% годовых.

- СДМ Банк, вклад «Инвестор» с аналогичными условиями, предлагается под 5,55% годовых.

- В ВТБ накопительный счет для владельцев мультикарты предлагает программы с начислением процента до 8,5% годовых.

- Промсвязьбанк предлагает накопительный счет «Доходный» со ставкой 7,0% годовых.

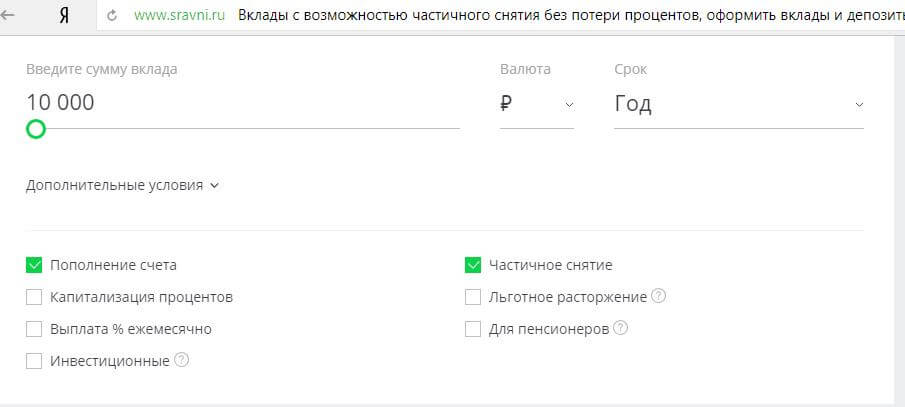

Для упрощения выбора можно воспользоваться специальными площадками в интернете, осуществляющими подпор депозитных программ разных кредитных организаций с разными условиями размещения. Сервис Сравни.ru предлагает выбор вкладов по следующим параметрам:

- пополнение;

- частичное снятие;

- льготное расторжение;

- инвестиционные;

- выплата процентов ежемесячно;

- капитализация процентов;

- для пенсионеров.

Проставив сумму и срок вложения, задав необходимые параметры, вкладчику будут представлены актуальные банковские предложения по размещению средств.

Расчет доходности

При выборе банка для вложения средств предварительно следует произвести расчет предполагаемого дохода по сделке. Это делается на официальных страницах банка в интернет.

В каждой кредитной организации имеется калькулятор вкладов, который позволяет произвести расчет дохода, который может получить вкладчик при вложениях на определенных условиях.

Пример:

Калькулятор вкладов ВТБ:

Необходимо задать следующие параметры: сумма, валюта, срок в днях, с капитализацией процентов или без, где будет произведено открытие депозита. При вложении в 100 тыс. р. на год с накапливанием процентов при открытии в банке-онлайн можно получить доход 38151,29 р., процентная ставка составит 3,82%.