Займ учредителю от ооо на усн 2020

Содержание:

Последние вопросы по теме «договор займа с учредителем»

Беспроцентный займ от учредителя ООО

Учредитель ООО чаще всего является одним из непосредственных начальников организации, поэтому имеет личную заинтересованность во всесторонней поддержке своего «детища».

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются.

Это очень важный нюанс, потому что по таким договорным соглашениям могут проходить немалые денежные суммы.

Если считать их в качестве прибыли предприятия и относить к налоговой базе, то такой займ может стать тяжелой финансовой обузой для компании. При таком подходе обычный банковский кредит под 15-25% годовых станет наиболее выгодным решением проблемы.

Невозвращенная сумма долга определяется как внереализационный доход предприятия, но тоже не подлежит налогообложению, если учредитель-заимодавец имеет в компании долю свыше 50% (НК РФ ст. 251).

Образец договора

Договор беспроцентного займа между конкретной организаций и ее учредителем может быть заключен в простой письменной форме. Нотариальное заверение не требуется.

Основными пунктами такого финансового соглашения являются:

| Дата и место заключения | а также информация о заемщике и займодавце |

| Предмет договора | сумма и предпочитаемая валюта денежного транша, а также срок действия соглашения |

| Права и обязанности сторон | право на досрочное погашение, право на истребование полной суммы долга по окончанию срока действия и т.д. |

| Заключительные положения | вступление и прекращение действия договора, количество экземпляров и т.д. |

| Реквизиты сторон | наименование, ФИО, адрес, телефон, ИНН, ОГРН, КПП, БИК, р/с и подписи, печать организации-заемщика |

Как происходит процесс получения денежных средств

После согласования и подписания договора, учредителю необходимо внести денежные средства на счет организации-заемщика

Важно помнить, что до этого момента займ не считается действительным

Во избежание ошибок и недоразумений рекомендуется в соглашении указывать конкретную дату внесения наличных.

Это можно осуществить 2 способами по усмотрению учредителя:

| На расчетный счет предприятия | учредитель может осуществить банковскую операцию, находясь в любом месте страны или даже за границей, при этом выполняя свои обязательства по договору займа |

| Наличными в кассу организации | займодавцу потребуется посетить расчетно-кассовый центр и осуществить внесение денег при своем непосредственном участии |

Также возможен факт выдачи займа не деньгами, а товаром или материальным ценностями.

В этом случае в долговое соглашение необходимо вписать уточнение про поставку товара (ценностей) заемщику:

| Объем | и номинальная оценочная стоимость |

| Состояние | и внешняя опись |

| Материалы | из чего произведено и другие характеристики |

Способы возврата долга

Еще на этапе согласования основных условий договора, обговаривается удобный вариант возврата займа.

Можно вписать в соглашение несколько доступных способов возврата материальной поддержки, оказанной учредителем:

| С расчетного счета через кассу организации | если учредитель желает получить деньги наличными, можно оформить снятие средств со счета организации, внесение их в кассу и последующую выдачу займодавцу |

| Товаром | чтобы не выводить со счетов наличность, можно продать товар заимодавцу по рыночной цене, осуществив тем самым зачет встречных требований |

| На банковскую карту | уплата займа учредителю возможна путем перечисления денежных средств на его личный счет с расчетного счета организации |

Также существует несколько правил, которых следует придерживаться при возврате долга во избежание правонарушений:

| Беспроцентный займ от учредителя нерезидента, выданный в валюте | необходимо возвращать в рублях по текущему курсу (ГК РФ ст. 317) |

| Если график выплат не установлен и не прописан в долговом соглашении | то учредитель может потребовать вернуть денежные средства в любой момент и организация должна будет выполнить это в течение 30 дней с момента уведомления |

Возможно ли прощение

Зачастую учредители прощают своей организации долг, оформленный в виде займа. Это вполне законно, так как требование исполнения обязательств — это право займодавца, а не его обязанность.

Прощение долга допустимо:

- по договору денежного займа;

- по товарному договору.

Обязательным условием официального прощения задолженности является документальное оформление этого факта.

Российское законодательство не устанавливает определенных норм и правил, поэтому можно использовать следующие варианты:

- Дополнительное соглашение к действующему договору.

- Уведомление от займодавца к заемщику, составленное в письменном виде и отправленное должнику.

Займ от учредителя налоговые последствия 2020

Налоговый учет вклада не зависит от того, какова доля учредителя, внесшего деньги или имущество. Это четко прописано в подпункте 3.4 пункта 1 статьи 251 Налогового кодекса РФ. И это несомненный плюс — все поступившие средства выводятся из-под налогообложения. Такого же мнения придерживается Минфин России в письмах от 20.04.2011 № 03-03-06/1/257 и от 21.03.2011 № 03-03-06/1/160.

При необходимости можно оформить помощь учредителя как дополнительный вклад в имущество общества (п. 1 ст. 27 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Участники ООО могут в любое время вносить вклады, если такая возможность предусмотрена уставом. Однако прежде надо оформить решение общего собрания участников ООО. Это решение нужно закрепить в протоколе общего собрания. Образец протокола представлен на рис. 3

Обратите внимание, взнос должен делать не один человек, а все участники пропорционально своим долям. Соответственно, если учредителей несколько, перечислить денежные средства придется каждому

А если учредитель один, он сам решает, какую сумму внести. Если же уставом организации не предусмотрена обязанность учредителей вносить вклад в имущество общества с ограниченной ответственностью, то воспользоваться данным методом «финансовых вливаний» не удастся, пока в устав не будут внесены соответствующие изменения.

Налогообложение

Налогообложение заемных денег зависит исключительно от выбранного типа займа. Если это беспроцентный заем — условия одни, процентный договор — совершенно другие.

В первом случае ИП при получении средств налог не оплачивает, так как фактического дохода не было. Юридическое лицо — так же, но только при условии, что предприниматель не допускает просрочек и по договору за таковые не предусмотрена пеня. С пени придется оплатить стандартный налог в общей форме.

Во втором случае наличие процентов предполагает получение дохода, соответственно, и налогообложение в общеустановленной форме.

Под общеустановленной формой предполагается уплата налога на доходы физических лиц, ставка на 2020 год равна 13-ти процентам. При условии, что займодавец — сотрудник компании-заемщика, удержание и перечисление в бюджет осуществляется бухгалтерским отделом организации. Он же может заняться сдачей требуемых сведений ИФНС. В обратном случае, если займодавец официально не трудоустроен в компании-заемщике, он будет обязан самостоятельно отчитаться перед налоговой службой и уплатить отчисления в бюджет.

Если заемщик при наличии процентов включит их в состав расхода, получится уменьшить налоговую базу (применяется УСН доход — минус расход).

Осталось дать точный ответ на вопрос о том, может ли ИП давать займы юридическим лицам. Разумеется, да. И налогообложение предполагается в соответствии с действующим законодательством страны, Налоговым Кодексом РФ, где прописаны все базовые понятия. Так как, к юридическим лицам относятся и организации, то ответ на вопрос о том, может ли ИП выдать займ ООО аналогичный.

Важно! Безвозмездный или беспроцентный кредит являются соглашением, составленным между двумя участниками сделки. У одной стороны предполагается ответственность за возврат, у другой — за передачу денег в пользование.

Требования к заемщикам

Порядок возврата и уплаты процентов

Как учитываются займы при подсчете налогов?

Если займ выдается под проценты, то переплата по нему считается доходом организации и облагается налогом. Компании на ОСНО должны учитывать ее при расчете налога на прибыль. Ставка при этом будет составлять 20%. Если вы используете УСН или ЕНВД, то включите сумму процентов в налогооблагаемую базу.

Операции по займу должны быть отражены в бухгалтерском учете следующим образом:

- Дебет 73 кредит 50 – выдача ссуды

- Дебет 73 кредит 91.1 – начисление процентов

- Дебет 50 кредит 73 – погашение долга (проценты указываются отдельно)

Отдельное условие предусмотрено для беспроцентных займов и для ссуд, у которых процентная ставка составляет менее двух третей от ставки рефинансирования. При его получении заемщик должен выплатить подоходный налог по ставке 35%. Налоговым агентом здесь выступает компания-заимодавец – она удержит НДФЛ с зарплаты или дивидендов человека. По этой причине такие займы могут быть невыгодными — ставка у НДФЛ выше, чем у налога на прибыль.

Если займ был признан безнадежным или был прощен, то компания обязана уплатить с его суммы НДФЛ по ставке 13%, независимо от процентов.

Вернуть или простить?

Вернуть заем нужно в том же виде в каком он был получен (т.е. деньгами или имуществом).

Если же компания, получив денежный заем, вернет своему владельцу имущество, то налоговики сочтут эту операцию реализацией и включат в налогооблагаемую базу организации.

Нередко учредители прощают долги своим дочерним компаниям. В общем случае при этом сумма займа будет считаться внереализационным доходом компании-получателя.

Но если учредитель владеет более чем 50% уставного капитала получателя прощенного займа, то налог можно не платить.

При этом, если учредитель — нерезидент, то для применения данной льготы он не должен быть зарегистрирован в офшоре.

Если же заем был выдан имуществом, то льготу можно использовать, только если оно в течение года не передавалось третьим лицам (пп. 11 п. 1 ст. 251 НК РФ). Поэтому логично выдавать «имущественные» займы в виде основных средств. Если же передаются оборотные активы (сырье, товары и т.п.), то их придется «заморозить» на год.

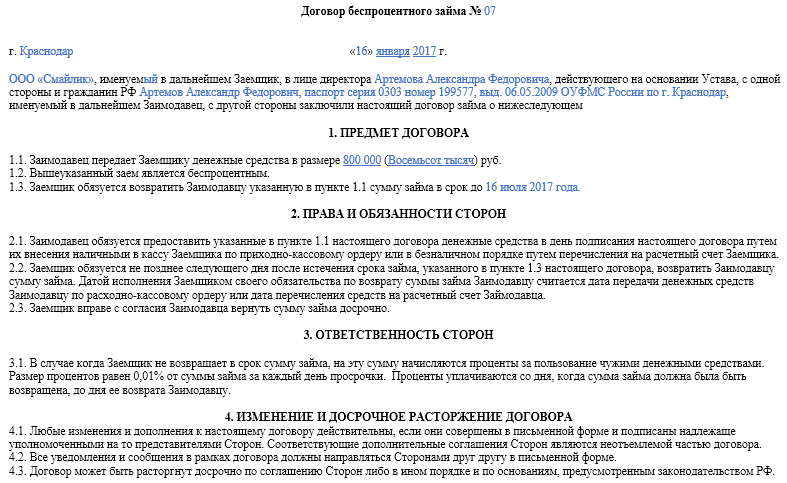

Как составить договор займа между учредителем и ООО (образец)

Договор заключается между учредителем-физлицом и компанией в лице директора.

ВНИМАНИЕ! Если директор и учредитель — один человек, то и подписывать договор он должен дважды: за займодавца и за заемщика. В документе обязательно указываются следующие сведения:

В документе обязательно указываются следующие сведения:

- дата и место заключения договора займа от учредителя;

- общие положения с указанием лиц — участников соглашения;

- предмет договора — фиксирует сумму займа или количество имущества и условия о выплате процентов.

ВАЖНО! Если заем предоставляется учредителем в иностранной валюте, то сделка подлежит валютному контролю

- Условия и сроки возврата средств;

- Ответственность сторон;

- Реквизиты и подписи участников сделки.

К договору займа от учредителя, как правило, прикладывается график уплаты процентов и основного долга.

Образец договора безвозмездного займа от учредителя можно скачать здесь.

Как безопасно использовать банковскую карту

Служба безопасности многих российских банков советуют своим клиентам соблюдать ряд рекомендаций, которые обезопасят их от действий злоумышленников.

Итак, чтобы безопасно совершить операцию, необходимо следовать определенным правилам:

Итак, чтобы безопасно совершить операцию, необходимо следовать определенным правилам:

- по возможности использовать банкоматы внутри отделения банка;

- воздержитесь от использования банкомата, на котором обнаружены следы клея или скотча;

- не выполняйте никаких операций, если неподалеку находятся подозрительные люди;

- убедитесь, что в тот момент, когда Вы вводите PIN-код, рядом нет посторонних людей;

- в общественных местах не следует пересчитывать деньги, выданные банкоматом;

- оплатив покупку в магазине, убедитесь, что цена товара и сумма, указанная в чеке, совпадают;

- чтобы получить перевод, достаточно сообщить отправителю только номер карты;

Что делать когда пришло смс: «Ваша банковская карта заблокирована»

Кроме того, совершение покупок в сети Интернет не предусматривает необходимость ввода PIN-кода. Перед тем, как внести оплату, рекомендуется изучить сайт на предмет наличия лицензий, период регистрации и рейтинг, сформированный на отзывах других пользователей.

Беспроцентный займ учредителю от ООО: проводки, налогообложение, выдача

В соответствии со ст.6 пункт 1 подпункты 2,4 Закона РФ №115-ФЗ от 07.08.2001 (в текущей редакции) беспроцентный займ на сумму 600 000 руб. и более (или сумма в иностранной валюте, эквивалентная указанному пределу) подлежит обязательному контролю со стороны Росфинмониторинга. Контроль осуществляется обслуживающим банком путем затребования различных документов.

Если собственник бизнеса берет в долг у организации и не возвращает деньги три года, долг называют безнадежным — по нему истекает срок исковой давности и его нельзя взыскать. Тогда налоговая считает, что заемщик получил доход и должен заплатить с него 13% НДФЛ. Бухгалтер удерживает налог с дивидендов, которые получает владелец бизнеса.

Как получить заем учредителю от ООО (нюансы)?

Особенности договора займа учредителю от ООО

Документальное оформление займа учредителя

Можно ли оформить беспроцентный заем учредителю от ООО

Как оформить процентный заем учредителю от ООО

Налоговые последствия

Особенности договора займа учредителю от ООО

Основное условие для такого договора — письменная форма. В соответствии с требованиями ст. 161 ГК РФ сделки, которые совершают между собой физлица и предприятия, должны иметь письменную форму. Отсутствие письменной формы может иметь негативные налоговые последствия, в частности реальность такой сделки придется доказывать в суде.

Существенные условия идентичны стандартному договору займа, регламентированному ст. 807–818 ГК РФ:

- предмет;

- срок действия;

- сумма;

- порядок уплаты процентов;

- цель предоставления.

Цели предоставления и сумма займа учредителю от ООО могут быть любыми. Проценты могут уплачиваться ежемесячно или в конце срока действия договора.

Как правило, обеспечивать заем от собственной компании учредителю не требуется, однако закон не запрещает применения обеспечительных мер.

В силу ст. 45 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ заем участнику общества, имеющему заинтересованность в совершении сделки и обладающему право давать обязательные для общества указания, должен быть согласован с общим собранием участников ООО, если заемщик имеет 50% и более совместно с аффилированными лицами.

Документальное оформление займа учредителя

Налоговое законодательство (ст. 252 НК РФ) устанавливает для предприятий необходимость обосновывать произведенные расходы и подтверждать их экономическую оправданность соответствующими документами.

Базовым документом, подтверждающим расходы предприятия, выдавшего заем учредителю от ООО, является договор займа.

Документом, свидетельствующим об одобрении сделки, является протокол общего собрания.

В качестве приложений к договору, отражающих периодичность предоставления денежных средств компанией и погашение их учредителем, составляются:

- график выдачи заемных средств;

- график погашения займа;

- график погашения процентов.

Заем учредителю от ООО наличными оформляется расходным кассовым ордером. При безналичном перечислении в банк предоставляется платежное поручение.

Заем, предоставляемый имуществом, оформляется накладной. Возврат такого займа должен быть осуществлен таким же имуществом. Недопустим возврат имущественного займа денежными средствами (ч. 1 ст. 807 ГК РФ требует возвращать вещи того же рода и качества).

Как оформить процентный заем учредителю от ООО

Величину процентов, взимаемых по договору займа, закон не лимитирует, она может быть любой. Однако, по аналогии с беспроцентным займом, если она меньше 2/3 ставки рефинансирования, у учредителя возникает доход, подлежащий обложению НДФЛ.

СЛЕДУЕТ УЧЕСТЬ! Договор займа, по которому учредителю переданы денежные средства, считается процентным по общему правилу, если его условия не содержат прямого указания на обратное.

В этом случае начисление процентов производится по ставке рефинансирования, а уплачивать их необходимо каждый месяц в соответствии с требованиями ст. 809 ГК РФ.

Имущественный заем признается беспроцентным по умолчанию, если в договоре не указано иное.

О последних изменениях, произошедших в регулировании договора займа, можно прочитать в нашей статье Изменения в договоре займа с 2018 года.

Tinkoff Яндекс.Такси — Для водителей такси

Возврат займа

Чтобы провести сделку правильно, нужно не только грамотно оформить договор и учесть актуальные законы 2017 года, но и избежать ошибок в отношении возвращения денежных средств.

Есть две ситуации. В первом случае срок возврата указан в договоре, во втором случае этой информации может не содержаться в документации. В такой ситуации возвращение денежных средств (или иных ценностей) должно произойти после письменного требования кредитора. Максимальный срок ожидания после получения письма – 30 дней.

Вернуть материальными ценностями заем, который был отдан денежными средствами, без дополнительных финансовых потерь в виде налогов, нельзя. Если одалживали деньги, их же необходимо вернуть; если материальные ценности – вернуть нужно аналогичные материальные ценности. Если же все-таки возвращение производится с помощью материальных средств, организация выплатит налог, поскольку такая операция будет трактоваться как реализация. Налог оплачивается в соответствии с выбранной системой налогообложения.

Беспроцентный заем от учредителя: налогообложение

При получении фирмой займа от владельца налоговый учет характеризуется следующими нюансами:

2. Если учредитель у фирмы единственный или же он владеет более чем 25% от ее уставного капитала, то он и фирма считаются взаимозависимыми лицами (подп. 2 п. 2 ст. 105.1 НК РФ).

В этом случае (и в иных, когда учредитель и организация признаются взаимозависимыми лицами) у учредителя появляется доход в виде недополученных процентов по займу (письмо Минфина России от 27.05.2016 № 03-01-18/30778). Размер процентов определяется по методам, отраженным в п. 1 ст. 105.7 НК РФ.

3. Начисление материальной выгоды — дохода предприятия при нулевой процентной ставке по займу не осуществляется (письмо Минфина РФ от 09.02.2015 № 03-03-06/1/5149).

В свою очередь, если беспроцентный заем выдан учредителю, то формируется материальная выгода от экономии на процентах, и с нее уплачивается НДФЛ — по ставке 35% (пп. 1 п. 2 ст. 212, п. 2 ст. 224 НК РФ).

Рассмотрим теперь то, в какой структуре может быть представлен договор по беспроцентному займу между учредителем и фирмой.

Предложения компании

Какой может быть составлен документ

ООО и ее учредитель могут составить договор о предоставлении денежного, и других видов материального займа (предмета договора). Соглашение можно считать действующим со времени передачи заемщику предмета договора.

В результате, заемщик получает обязанность вернуть займодавцу указанную сумму денег или другой предмет займа в количестве, засвидетельствованном в договоре.

Выдача денежного заема оформляется платежным поручением или расходным кассовым ордером. Для передачи неденежнего займа составляется накладная.

Договор займа может быть трех видов:

- беспроцентный договор займа. Учредителю дается от ООО беспроцентный займ, вследствие которого он обязуется вернуть займодавцу ту сумму, которую взял по договору;

- краткосрочный договор займа. Составляет между учредителем и организацией на срок до года, за который заемщику необходимо вернуть указанную сумму денег или имущества;

- процентный договор займа. Составляется как на короткий, так и длительный срок между учредителем и ООО, и сумму займа необходимо вернуть с оговоренными процентами.

Не зависимо от того, какой вид договора заключен, к нему выдвигаются определенные требования:

- письменная форма составления;

- в договоре должна присутствовать точная сумма займа, его характеристика, процентная ставка (если есть);

- график возврата займа заемщиком;

- дополнительное соглашение с условиями обеспечения выполнения обязательств.

Основные условия по процентному договору

Процентный займ – возврат заемщиком в оговоренные сроки суммы займа с начисленными по ней процентами.

Займ учредителю является процентным, если в договоре указана процентная ставка по нему или отсутствует примечание, что этот договор беспроцентный.

Порядок, по которому начисляются проценты по займу учредителю, должен быть прописан в договоре.

Если этого не сделано, то следует в сложившейся ситуации руководствоваться п. 16 ПБУ 9/99: начисление процентов происходит в каждый закончившийся отчетный период, а именно – ежемесячно, пока сумма займа не будет погашена.

Потому при заключении договора важно не упустить момент с процентной ставкой, сроками возврата, порядком уплаты и т.д. (ст.810 ГК РФ)

При неденежном займе договор читается беспроцентным, если в нем не указано обратное.

По беспроцентной сделке

Если организация выдает учредителю беспроцентный займ, это должно отражаться в тексте договора, согласно ст. 809 ГК РФ. Вариант выдачи беспроцентного займа – самая распространенная и простая в оформлении процедура.

Он удобнее тем, что при выдаче не возникает дополнительных доходов (как при процентном), за которые нужно платить налог. Но иногда налоговая служба может подозрительно отнестись к такого рода займу, не несущему для займодавца материальной выгоды.

Учредитель и учредитель —директор ООО в качестве займодавца: есть ли разница

Решение о необходимости дополнительных вложений в организацию в виде оформления займа принимается на собрании учредителей ООО.

Договор займа между учредителем и ООО, образец которого приведен в данной статье, оформляется стандартным образом: одной стороной сделки является учредитель (им может быть физическое или юридическое лицо), а другой — организация. Реквизиты указываются соответствующие.

Возможна ли ситуация, в которой заем предоставляет учредитель, являющийся директором ООО?

В 2004 году судом был рассмотрен спор, который разрешился исходя из содержания п. 2 ст. 182 ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично. Он не может также совершать сделки в отношении другого лица, представителем которого он одновременно является» (постановление ФАС ЗСО от 15.01.2004 № Ф04/191-2632/А27-2003). Займодавец — директор ООО не смог вернуть свои деньги.

В 2006 году президиум ВАС РФ в постановлении от 11.04.2006 № 10327/05 по делу № А13-13712/04-22 пояснил, что согласно ст. 53 ГК РФ организация устанавливает, изменяет или прекращает свои права и обязанности через свои органы, действующие в соответствии с учредительными документами.

Все действия органов считаются действиями юридического лица.

Таким образом, действия директора организации как исполнительного органа считаются действиями организации, а не ее представителя. П. 2 ст. 182 ГК РФ в подобных спорах не применяется.

В таких случаях учредитель выступает займодавцем в качестве физического лица, а заемщиком — от имени организации.

Вопросы и ответы:

Как ООО может потребовать взыскания непогашенного долга?

Если заемщик не вернул деньги в срок, а заем был правильно оформлен, то вы имеете полное право взыскать неуплаченный долг. Для этого направьте должнику претензию с требованием об уплате. В крайнем случае вы можете потребовать погашение долга через суд. Заем в этом случае передается судебным приставам.

Как часто компания может выдавать займы?

Может ли юридическое лицо выдавать работникам и учредителям займы под залог?

Да, вы имеете право потребовать от заемщика предоставления залога – автомобиля, недвижимости или другого ценного имущества. Это условие обязательно должно быть прописано в договоре. Кроме того, необходимо составить отдельный договора залога. При неуплате займа вы имеете право потребовать изъятия заложенного имущества через суд.

В какой валюте может быть выдан заем?

Заем от юридического лица физическому может выдаваться как в рублях, так и в иностранной валюте. Однако, валютные ссуды являются более рискованными из-за изменений курса. Изменения суммы после повышения или снижения курса могут оцениваться как выгода заемщика или кредитора – и, соответственно, облагаться налогами.

Может ли ООО выдавать займы под материнский капитал?

Согласно действующим законам, выдавать ссуды под семейный капитал имеют право только банки, кредитные кооперативы и организации, которые выдают ипотечные займы. Если вы не относитесь ни к одной из этих категорий, то сделка с привлечением капитала может быть расценена как попытка его обналичить. Подробнее об этом вы можете узнать .

Кто может быть стороной договора займа

Сразу скажем, что законодательство никак не связывает возможность заключения договора беспроцентного займа с юридическим статусом его сторон. Это значит, что оформить такой заем могут и коммерческие организации, и индивидуальные предприниматели, и «обычные» физические лица. Указанные юрлица и физлица могут выступать любой стороной договора беспроцентного займа, и при этом возможны любые комбинации этих лиц.

Также отсутствует ограничение на заключение такого договора между взаимозависимыми и аффилированными лицами (в отличие от договора безвозмездного пользования имуществом (ссуды)). Это значит, что договор беспроцентного займа можно оформить между материнской и дочерней компаниями; между организацией и ее участником (учредителем), либо между ООО и его управляющим (как ИП, так и юрлицом).

И, наконец, не запрещено брать беспроцентные займы у руководителя компании, а также у других работников вне зависимости от занимаемой ими должности. Равно как и компания может выдать подобный заем любому своему сотруднику.

Заем от организации учредителю: процентный и беспроцентный

Договор займа с учредителем имеет простую письменную форму и стандартные реквизиты договора.

Если в нем не указана процентная ставка и нет пункта о безвозмездности, то он будет рассматриваться в обороте как процентный договор займа. Процентная ставка будет начисляться по ключевой ставке, действующей на дату возврата займа (п. 1 ст. 809 ГК РФ).

Если договор беспроцентный или ставка совсем небольшая (меньше 2/3 ставки рефинансирования), то считается, что учредитель приобрел материальную выгоду. Ему придется заплатить НДФЛ. Или, как вариант, сама организация удержит НДФЛ с зарплаты учредителя, если он является ее работником.

Как происходит оформление займа от ООО?

Перед тем, как выдать ссуду сотруднику или учредителю, необходимо вначале согласовать ее условия с заемщиком

Важно определить цель выдачи денег, суммы, сроки и проценты. Заемщик должен подготовить письменное заявление, в котором он должен указать цель займа и желаемые условия

После этого следует обсудить сделку с остальными участниками ООО. Если большинство ее одобрит, то можно приступать к дальнейшему оформлению займа. По итогам собрания составьте протокол – он послужит дополнительным подтверждением сделки.

При оформлении займа учредителю или сотруднику необходимо составить письменный договор. При его отсутствии вам придется доказывать факт заключения сделки через суд. Также желательно сохранить документы, которые докажут передачу денег.

Ранее договор займа от юридического лица физическому считался реальным – вступал в силу после передачи денег заемщику. С июня 2018 года вступили в силу поправки в статью 807 Гражданского кодекса – теперь такой договор считается консенсуальным (действует после его подписания).

Выдать сумму ссуды можно как наличным, так и безналичным способом. В первом случае необходимо составить кассовый ордер, во втором – платежное поручение. Для имущественного займа оформляется накладная. Независимо от способа, в платежном документе должны быть указаны цель передачи средств и ссылка на договор. В противном случае такая операция не сможет считаться выплатой займа.

Если заемщик является учредителем и имеет более 50% голосов, то он будет считаться заинтересованным лицом. В таком случае вы должны за 15 дней до заключения договора оповестить о займе остальных участников ООО.

Заем может погашаться как полной суммой в конце срока, так и по частям. Возврат, как и перечисление, может осуществляться наличными или безналичным переводом на расчетный счет ООО. При погашении, как и при выдаче, необходимо правильно указать цель платежа – иначе он не будет считаться возвратом долга.

Процентный заем: налоговые последствия

Достаточно часто договор займа, даже заключаемый с учредителем, предусматривает уплату процентов по нему. К каким налоговым последствиям — 2020 приведет процентный заем от учредителя?

С какой базы будет начисляться налог: с процентов, величина которых предусмотрена договором заимствования, или с тех, которые соответствуют реальному рыночному уровню подобного дохода? Такой вопрос возникает из-за того, что стороны договора займа могут оказаться взаимно зависимыми. Напомним, что взаимозависимость между учредителем и юрлицом, в котором он участвует, находится в непосредственной связи с долей такого участия (как прямого, так и учитывающего косвенный вклад). Для возникновения зависимости доле достаточно немного превышать 25% (подп. 1, 2 п. 2 ст. 105.1 НК РФ).

Таким образом, в отношении процентного договора заимствования возможны такие ситуации:

- Зависимость отсутствует. Тогда рыночными считаются цены, согласованные сторонами сделки (п. 1 ст. 105.3 НК РФ), и необходимости в их пересмотре нет.

- Зависимость есть. Ее последствия будут разными для учредителей-резидентов и учредителей-нерезидентов. В первом случае цены по сделке окажутся контролируемыми только тогда, когда сумма по всем операциям между сторонами за календарный год превысит 1 млрд руб. (подп. 1 п. 2 ст. 105.14 НК РФ). Во втором случае (с нерезидентом) сделка всегда будет контролируемой.

Получатель займа вправе проценты, начисленные в соответствии с условиями договора, принять в уменьшение базы по прибыли (подп. 2 п. 1 ст. 265 НК РФ) или УСН-налогу, база которого определяется с учетом расходов (подп. 9 п. 1 ст. 346.16 НК РФ). Однако в отношении контролируемой сделки с учредителем-иностранцем определение объема процентов, включаемых в расходы, происходит в особом порядке (ст. 269 НК РФ), и именно здесь при превышении предельно допустимого их размера встает вопрос о приравнивании процентов к дивидендам для целей обложения их налогом.

Существенные условия договора

Существенные условия любой сделки – это те обстоятельства, которые обязательно необходимо согласовать. В силу требований п. 1 ст. 432 ГК РФ по договору займа согласуется исключительно его предмет, то есть непосредственная выдача денежных средств от заемщика учредителю. Исходя из этого, чтобы существенные условия были согласованы, требуется:

- Оговорить, в каком объеме передаются денежные средства (например, 100 000 рублей).

- Указать, что денежные средства подлежат возврату в определенный срок.

Если предполагается, что заем будет безвозмездным, т.е. заемщик не обязан выплачивать проценты по сделке, то необходимо прямо указать на это обстоятельство в договоре. В противном случае, заем будет считаться возмездным со всеми вытекающими последствиями в виде обязанности участника уплатить проценты за пользование заемными средствами.

Важно обратить внимание на то, что ФЗ от 26.07.2017 № 212 внес изменения в порядок определения размера процентов по договору займа с 01 июня 2018 года. Общий размер процентов не может превышать больше чем в двукратном размере общую сумму займа. В противном случае, он будет снижен судом, если возникнет спор

В противном случае, он будет снижен судом, если возникнет спор.

Налоги заемщика

Заемщик при беспроцентном характере займа должен будет уплатить 35 % от дохода, который он получил от экономии на процентах. Кроме того, данный налог уплачивается, если заем является процентным, но размер процентов ниже 2/3 от ставки рефинансирования ЦБ РФ. Указанные выводы следуют из п. 2 ст. 212, п. 2 ст. 224 НК РФ. В связи с этим, необходимо продумать, насколько выгодно оговаривать условие о беспроцентности займа.

При прощении долга заемщик получит доход, соответственно должен будет уплатить подоходный налог в размере 13%. Чтобы избежать уплаты такого налога, возможно заключать дополнительные соглашения, на основании которых срок договора будет продлятся.

***

Таким образом, договор займа между организацией и ее участником вполне может быть заключен. Однако следует подумать о возможных налоговых последствиях для сторон, а также характере сделки – возмездном, или безвозмездном.