Документы для получения имущественного вычета

Содержание:

- Особенности оформления декларации

- 3-НДФЛ: сумма, перешедшая с предыдущего года

- Кому нужно отчитаться по форме 3-НДФЛ за 2019 год перед налоговиками

- Кто обязан подавать?

- Заявление на возврат НДФЛ

- Когда требуется сдавать декларацию 3-НДФЛ за 3 года

- Как подавать документы на получение имущественного вычета?

- Имущественные налоговые вычеты

- Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

- Телефоны горячей линии

- График EUR USD онлайн

- Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

- См. также

- Продажа имущества и 3-НДФЛ (пример заполнения)

- Газпромбанк «Умная карта» JCB — До 10 % кэшбэк или мили на выбор

- Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

- Помогите оформить 3-НДФЛ: с чего начать составление

- Итоги

- Заключение

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений. Разрешается использовать только черные или синие чернила, если форма заполняется от руки

Обратите внимание, что инструкция по заполнению 3-НДФЛ основывается на разных требованиях к ручному и машинному оформлению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф. И. О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который находится на сайте ФНС. Старайтесь, чтобы буквы максимально походили на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до конца поля. Если какое-либо поле оказалось пустым, во всех его ячейках ставят прочерки.

- При оформлении на компьютере требуется выравнивание всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает, чтобы заполнить декларацию 3-НДФЛ, используйте необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы указываются с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, подтверждаются документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, составляют реестр в произвольном порядке.

Все страницы формы нумеруются по порядку путем заполнения поля «Стр.» начиная с 001 (титульный лист). Количество страниц указывается на титульном листе, как и количество дополнительных документов.

ВАЖНО!

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

3-НДФЛ: сумма, перешедшая с предыдущего года

Вычет, который не был получен в предыдущем году в полном размере, переходит на следующий отчетный период.

Рассмотрим на нашем примере.

Иванов И. А. приобрел квартиру в 2017 году. Его годовой доход в этом же году составил 300 000,00 рублей. Он оформлял вычет в 2018 году, заполнив декларацию 3-НДФЛ.

Максимальная сумма предоставляемого вычета — 2 000 000,00 рублей.

Он заявил на получение вычета на основании своего годового дохода (300 000,00 рублей). Высчитываем оставшуюся сумму налогового вычета:

2000000 — 300000 = 1700000,00 рублей.

Эта сумма и будет вычетом, который переходит с предыдущего года.

Кому нужно отчитаться по форме 3-НДФЛ за 2019 год перед налоговиками

Обязанность отчитаться перед контролирующими органами с помощью декларации 3-НДФЛ закреплена в статьях 227 и 228 НК:

- за индивидуальными предпринимателями на общем режиме налогообложения;

- резидентами, получающими доходы от источников из-за рубежа;

- физлицами без статуса ИП, получившими доход от продажи собственного имущества, и в некоторых других случаях.

Все указанные лица должны передать отчет налоговикам до 30 апреля года, следующего за отчетным. То есть за 2019 год отчитаться нужно до 30 апреля 2020 года.

ОБРАТИТЕ ВНИМАНИЕ! Предприниматель должен сдать нулевой отчет, даже если доходов за отчетный период у него не было. Физлицу без предпринимательского статуса при отсутствии налогооблагаемых доходов нулевку подавать не нужно

Граждане могут, но не обязаны представлять декларацию при наличии у них права на вычеты (стандартные, социальные, имущественные), если эти вычеты не были получены у работодателя в течение года или при смене статуса нерезидента на резидентский для возврата налога, исчисленного ранее по 30%-ной ставке. В этом случае декларация сдается по завершении года, в котором возникло право на вычет или произошла смена статуса, в любое время — конкретных сроков не установлено. Но нужно помнить, что возврат налога можно осуществить только в течение трех последующих лет.

Кто обязан подавать?

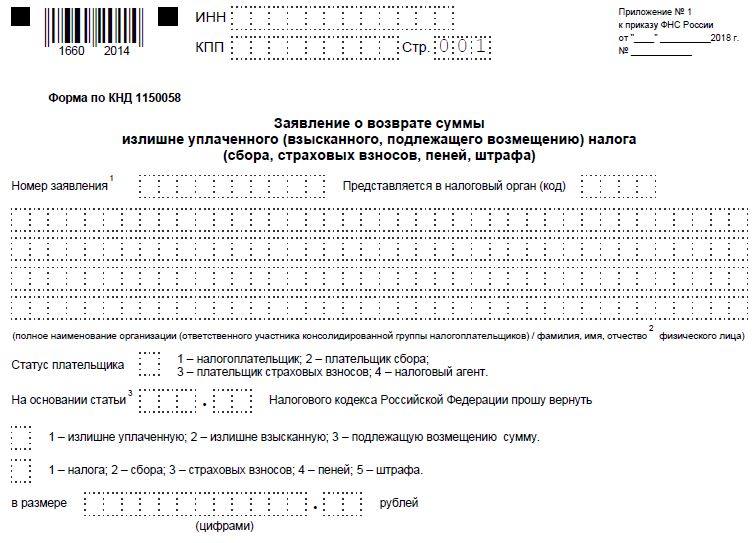

Заявление на возврат НДФЛ

Для получения вычета налогоплательщику требуется заполнить установленный ФНС бланк заявления на возврат налога. Он может быть подан вместе с Декларацией 3-НДФЛ или же отдельно по истечении срока проверки декларации (через 3 месяца).

Новая форма заявления

С 9 января 2019 года применяется новая форма заявления на возврат излишне уплаченного налога (Приказ от 30.11.2018 №ММВ-7-8/670@). Внешний вид и общая структура остались прежними, изменились лишь некоторые пункты:

- Добавлена строка о статусе плательщика.

- Удалён пункт о корсчёте в разделе «Банковские реквизиты».

- Изъята строчка о месте жительства заявителя.

Стоит иметь в виду, что для подачи заявления требуется заполнение Декларации 3-НДФЛ. Её шаблон также претерпел серьёзные изменения. Главные отличия нового документа от предыдущей формы:

- существенное сокращение количества страниц. Вместо прежних 20 листов новая форма занимает 13;

- дополнительные листы с буквенными обозначениями заменили на пронумерованные, изменив название «Бланки» на «Приложения»;

- изменения коснулись самой системы отражения размера НДФЛ. Теперь налогоплательщику достаточно указать общую сумму полученного дохода и удержанную сумму НДФЛ. Ранее же требовалось вписывать информацию об исчисленных налоговым агентом налогах.

Порядок и правила заполнения

Актуальный бланк декларации и заявления можно скачать на сайте ФНС.

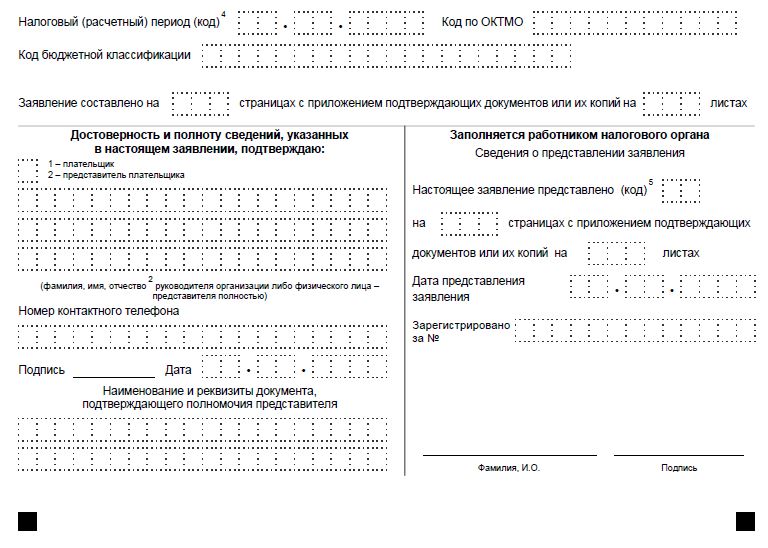

Заявление состоит из трех листов, заполнению подлежит каждый из них. Внести информацию можно от руки или на компьютере.

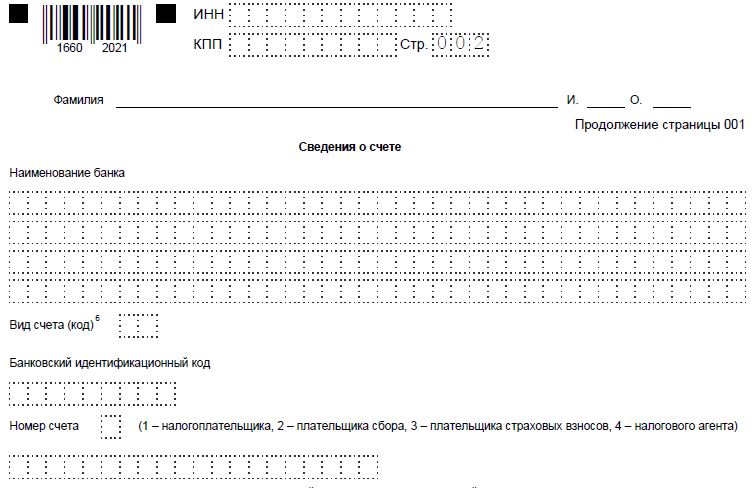

Титульный лист содержит личные данные заявителя, второй – его банковские реквизиты, третий – паспортные данные.

На первом листе нужно указать:

- ИНН, КПП (при наличии);

- номер заявления;

- код ФНС, в которую подаётся заявление (узнать можно в отделении налоговой);

- ФИО заявителя;

- статус плательщика;

- в строке «На основании статьи» — ст. 78 НК РФ;

- сумму налога (эти данные можно взять из раздела 1 декларации 3-НДФЛ);

- налоговый период;

- код ОКТМО и КБК (тоже можно найти в разделе 1 декларации 3-НДФЛ);

- дату заявления и данные заявителя.

На втором листе:

- дублируются код ИНН и ФИО;

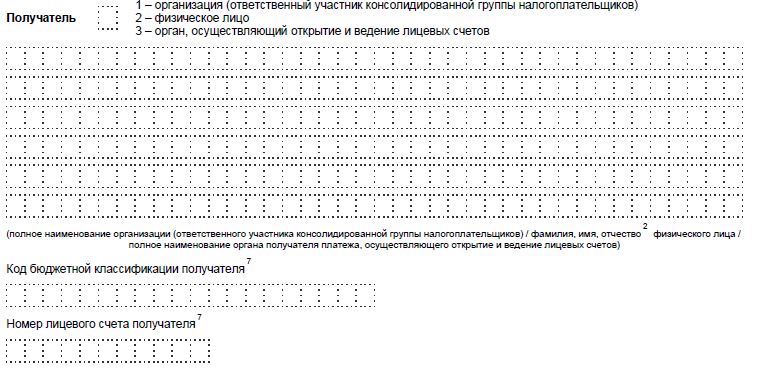

- указываются сведения о реквизитах банковского счета (наименование и БИК банка, вид счёта, наименование получателя, КБК счета, код налогоплательщика «1» и номер лицевого счета).

На третьем листе:

- снова пишется ФИО;

- заносятся реквизиты паспорта.

Когда и куда подавать заявление на возврат НДФЛ

Заявление на получение вычета можно подать:

- одновременно с декларацией о доходах 3-НДФЛ;

- после истечения срока её камеральной проверки (через 3 месяца), согласно п. 2 ст. 88 НК РФ.

Декларация при этом заполняется отдельно за каждый календарный год. Срок её сдачи не установлен законом. Она может быть предоставлена в ФНС в любом месяце года, следующего за отчетным. При этом оформить возврат можно в течение трех лет после получения права на вычет (п. 7 ст. 78 НК РФ).

Предоставить документы следует в налоговую службу по месту прописки (постоянной или временной). К декларации необходимо приложить справку 2-НДФЛ, а также копии документов, подтверждающих право на получение вычета.

https://youtube.com/watch?v=Rtj9lHYEyrM

Когда требуется сдавать декларацию 3-НДФЛ за 3 года

Декларация 3-НДФЛ — документ, формируемый физлицом в отношении его доходов за налоговый период. Для такого налога, как НДФЛ, этот период равен 1 году.

Физлица, составляющие отчет, делятся на 2 категории:

- обязанные направить его в ИФНС за прошедший год даже в том случае, если у них отсутствуют данные для заполнения (ст. 227 НК РФ) — это бизнес-субъекты, в частности, ИП на ОСНО;

- подающие его только тогда, когда в минувшем году возникли обстоятельства, создающие обязанность (ст. 227.1, 228 НК РФ) или заинтересованность (ст. 218–221 НК РФ) в подаче отчета.

То есть обычно декларацию подают за 1 год. Почему же возникает необходимость в представлении декларации 3-НДФЛ за 3 года или за любой год из этих 3 лет?

Потому что возможно возникновение ситуаций:

- подачи уточненного отчета, что связано с обнаружением ошибок, либо обязывающих, либо разрешающих внести поправки (см. ст. 81 НК РФ), — этим обычно пользуются лица, обязанные сдавать отчетность;

- подачи декларации, для реализации права на получение налоговых вычетов;

Составить и подать 3-НДФЛ для получения вычета при покупке жилья вам поможет материал от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- сдачи первичного отчета позднее даты, установленной для подачи декларации — это делают лица, заинтересованные в сдаче, но:

- забывшие своевременно подать декларацию;

- не имевшие на руках всех необходимых документов для ее оформления в срок;

- решившие воспользоваться возможностью возмещения налога, распространяемой на минувшие 3 года (пенсионеры).

Об уточнении отчета подробнее читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Как подавать документы на получение имущественного вычета?

Подавать документы на право использования имущественного вычета можно одним из способов:

- Лично. Для этого необходимо найти время и посетить ИФНС по месту своей регистрации. Недостатком такого способа является трата личного времени и необходимость отвечать на возможные вопросы налогового инспектора.

- По почте. Документы лучше отправлять ценным письмом с описью вложения. Недостатком такого способа является то, что если с документами непорядок, то об этом можно будет узнать только спустя 3 месяца, отведенные для проведения камеральной проверки.

- Через личный кабинет налогоплательщика, заполнив предложенную форму декларации в онлайн-режиме. Сканы подтверждающих траты на квартиру документов также необходимо приложить к декларации. Преимуществом такого способа является то, что налогоплательщик сможет отслеживать статус проверки декларации и движение поданного заявления о возмещении налога.

Подробнее о заполнении декларации 3-НДФЛ онлайн читайте в статье .

Имущественные налоговые вычеты

Определены в статье 220 второй части налогового кодекса Российской Федерации.

При определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

- При продаже имущества, находившегося в собственности налогоплательщика менее 3-х лет, необходимо уплатить налог на доходы физических лиц. Размер налоговой базы можно уменьшить на сумму, полученную налогоплательщиком от продажи имущества, не более 1 000 000 руб. при продаже: квартир, домов, комнат, земельных участков, дач и садовых домиков. При продаже иного имущества до 250 000 руб.

- Если имущество было изъято для государственных или муниципальных нужд, то вычет производится в размере выкупной стоимости земельного участка и(или) расположенного на нём иного объекта недвижимого имущества.

- Имущественные налоговые вычеты в сумме фактически произведённых налогоплательщиком расходов: при приобретении жилья и уплате процентов по кредиту за него (новое строительство, жилой дом, квартира, комната или доля (доли) в них, земельные участки, предоставленных для индивидуального жилищного строительства, земельные участки, на которых расположены приобретаемые жилые дома или доля (доли) в них). Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 2 000 000 руб. без учёта сумм, направленных на погашение процентов. Сумма налогового вычета для процентов до 01.01.2014 года была ничем не ограничена.

- С 01.01.2014 имущественный вычет по расходам на погашение процентов выделен отдельным подпунктом (подп. 4 п. 1 ст. 220 НК РФ). Данный вычет не может превышать 3 000 000 руб. и предоставляется в отношении только одного объекта недвижимости.

Например:

Если жильё было приобретено по ипотечному кредиту за 6 000 000 руб. и проценты по кредиту за всё время его использования составили 3 000 000 руб. , то имущественный налоговый вычет составит 2 000 000 руб. (от стоимости жилья) + 3 000 000 (суммы всех процентов) = 5 000 000 руб., а сумма сэкономленных денежных средств 5 000 000 * 0.13 = 650 000 руб. Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесён на последующие налоговые периоды до полного его использования. Повторное предоставление налогоплательщику имущественного налогового вычета на приобретение (строительство) жилья до 01.01.2014 года не допускалось (с 01.01.2014 — если гражданин в первый раз не использовал всю сумму вычета, то он вправе получить остаток вычета при следующей покупке). Граждане, находящиеся в браке, имеют право на использование налогового вычета независимо друг от друга. В случае если жильё будет приобретено в общую собственность, своё право на получение налогового вычета не теряет ни один из супругов, таким образом, если объект покупки стоит 4 000 000 руб. или более, каждый из супругов имеет право на налоговый вычет в размере 2 000 000 руб. , а сумма сэкономленных денежных средств составит 260 000 руб. на каждого из супругов.

Исходя из статьи 220 НК РФ налогоплательщик может уменьшить сумму облагаемого дохода от продажи жилого помещения, например, квартиры, находившегося в его собственности менее трёх лет, на сумму документально подтверждённых расходов, связанных с его приобретением, в том числе и в случае, если помещение было приобретено и продано в одном налоговом периоде. Указанный вычет в размере фактических и документально подтверждённых расходов предоставляется неоднократно.

В то же время повторное предоставление права на получение имущественного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 220 НК РФ, не допускается.

Историческая справка: до 1 января 2003 сумма налогового вычета была ограничена 600 000 руб., с 1 января 2003 года размер вычета был ограничен суммой 1 000 000 руб. без учёта сумм, направленных на погашение процентов по ипотечным кредитам, с 1 января 2008 года — 2 000 000 руб., без учёта сумм, направленных на погашение процентов по целевым займам (кредитам).

Получить от государства возвращённые налоги гражданин может не в виде полной суммы вычета, а только то, что было им уплачено в виде налогов. Сумма вычета снижает налогооблагаемую базу на ту сумму средств, с которой был удержан налог.

Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2018 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2018 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 – 81 120 = 147 680 руб.

В 2019 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2019 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2019 год, заявление на возврат НДФЛ, подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 – 127 000) Лахтина Е. Б. вернет по итогам 2020 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Телефоны горячей линии

График EUR USD онлайн

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2018 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2018 и 2019 годах. В 2019-м — в первый раз подал заявление на вычет за 2018-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2018 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2019 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 — сумма налогового вычета за 2018 год — 514 200 руб.;

- подразд. 2.2. — величина вычта по процентам за 2018 год — 120 000 руб.;

- подразд. 2.6 — сумма документально подтвержденных расходов за отчетный 2019 год — 702 540 руб.;

- подразд. 2.7 — размер расходов по процентам за 2019 год — 240 000 руб.;

- подразд. 2.8 — остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 — 514 200 — 702 540);

- подразд. 2.9 — остаток вычета по процентам — 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 390 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

См. также

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2019 году продала приватизированную в декабре 2016 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — после 01.01.2016;

- владения — менее 5 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2018 года автомобиль, который продал в сентябре 2019 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Вывод: Токарев С. Г. обязан отчитаться о полученном доходе с помощью декларации 3-НДФЛ. Платить НДФЛ не потребуется, если он воспользуется своим правом на имущественный вычет (240 000 руб. < 250 000 руб. → НДФЛ = 0 руб.).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Газпромбанк «Умная карта» JCB — До 10 % кэшбэк или мили на выбор

Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

Декларация 3-НДФЛ при продаже квартиры по составу несколько отличается от 3-НДФЛ при ее покупке. Рассмотренный выше образец использовать в такой ситуации возможно, но лишь частично:

- без корректировок можно оставить только титульный лист (уточнив налоговый период);

- в разделе 1 заполняются аналогичные коды КБК и ОКТМО (остальная информация меняется);

- раздел 2 и приложение 1 оформляются иным способом;

- вместо приложения 7 заполняется расчет к приложению 1.

Для заполнения декларации 3-НДФЛ при продаже квартиры могут использоваться те же способы, что и при оформлении 3-НДФЛ в иных ситуациях (можно применить специальную программу, заполнить бланк декларации самостоятельно и др.).

Найдите ответы на интересующие вас вопросы в материалах рубрики «НДФЛ за квартиру».

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2019 год нужно сдавать по новой форме из приказа ФНС от 07.10.2019 № ММВ-7-11/506@. Скачать бланк вы можете здесь. . Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2019 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2019 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно и переходите в материал.

Итоги

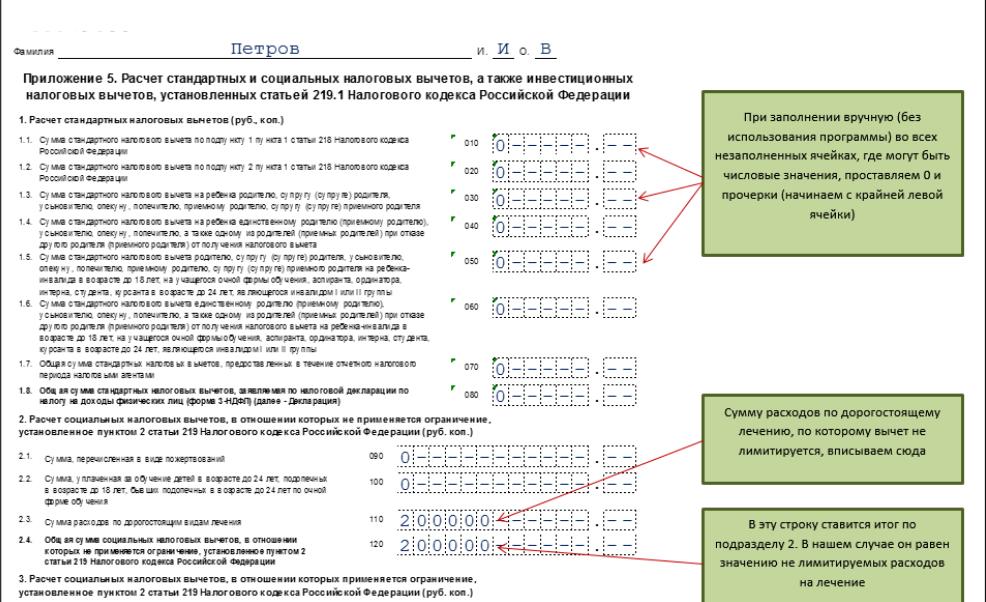

Приложение 4 в 3-НДФЛ раскрывает информацию о тех суммах доходов налогоплательщика, в отношении которых существуют льготы по налогу, установленные НК РФ. В большинстве случаев льготные суммы учитываются налоговым агентом, который производит окончательный расчет и удержание НДФЛ. В таких случаях дополнительно самому подавать 3-НДФЛ с заполненным приложением 4 налогоплательщику не нужно. Плательщик НДФЛ может составлять 3-НДФЛ с приложением 4, если самостоятельно рассчитывает налог к доплате и имеет право на освобождение от него части доходов. Также это приложение 3-НДФЛ плательщик может составлять, если подает декларацию по иным основаниям, но предоставляемые в налоговую инспекцию сведения требуют расшифровки сумм, указываемых в приложении 4.

Еще о правилах заполнения приложений в 3-НДФЛ за 2019 год читайте в статье «Приложение 5 декларации 3-НДФЛ (ранее лист Е1) — образец заполнения».

Полный и бесплатный доступ к системе на 2 дня.

Заключение

Экспертное мнение

Налоговую декларацию по форме 3-НДФЛ подают люди, которые получили дополнительный доход вне основного места работы. Это доход от сдачи в аренду или продажи имущества, из источников вне России, от выигрышей и призов. Кроме того, декларацию 3-НДФЛ заполняют ИП и ведущие частную практику адвокаты и нотариусы. Ее нужно заполнить, чтобы подтвердить свои доходы перед государством или получить налоговый вычет.

Проще всего заполнить декларацию 3-НДФЛ в личном кабинете на сайте Федеральной налоговой службы. Его можно зарегистрировать в налоговой инспекции по месту жительства. В личном кабинете вы также сможете отправлять и получать документы из налоговой, уплачивать некоторые налоги и подавать различные заявки. Некоторые операции в нем можно совершить без посещения инспекции.

Зайдя в личный кабинет, выберите раздел «Жизненные ситуации»-«Подать декларацию 3-НДФЛ». В нем вы можете создать новую декларацию, просмотреть список уже заполненных и отредактировать существующие. В подразделе «Подать декларацию 3-НДФЛ», вы найдете опцию «Заполнить онлайн». Далее, следуя подсказкам, вы без труда заполните декларацию и отправите ее в налоговую инспекцию.

Декларация 3-НДФЛ заполняется за прошедший год и подается до 30 апреля. Штраф за каждый месяц просрочки составит 5% от суммы налога, подлежащего уплате. Общая сумма штрафа не может превысить 30% от суммы налога, но она должна быть не менее 1000 рублей. Для оформления вычета за прошлый год декларацию можно подавать в любое время.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Заполнить налоговую декларацию самому, даже если вы делали это раньше, довольно трудно. Поэтому, чтобы облегчить задачу, всегда сохраняйте данные и документы о своих доходах и расходах, за которые можно получить вычеты. Тогда вы сможете не только уточнить нужные сведения, но и подтвердить их перед ИФНС.

В других статьях #ВсеЗаймыОнлайн расскажет вам подробнее о вычетах, которые можно оформить по 3-НДФЛ. Вы узнаете, как они рассчитываются и на какие расходы распространяются. Кроме того, вы найдете примеры заполненных деклараций для каждого из них.

Итак, декларация 3-НДФЛ отражает ваши доходы и уплаченные на них налоги за предыдущий период. Правильно заполнить ее самому, особенно с первого раза, достаточно сложно. Эти правила помогут вам избежать ошибок:

- Заранее подготовьте документы, по которым будут считаться доходы, налоги и вычеты

- Попробуйте заполнить несколько пробных деклараций в программе на сайте налоговой

- Вначале заполните титульный лист, затем — листы А-И, потом — разделы 1 и 2

- Заполняйте только те листы, которые вам нужны для отрражения налогов или оформления налогового вычета

- Изучите образцы — они помогут вам правильно подготовить декларацию

При заполнении будьте внимательны, проверяйте данные и не допускайте ошибок или помарок. Тогда налоговая примет вашу декларацию для зачета налогов или предоставления вычета.

Опытный журналист, работал в большом количестве СМИ — от РБК и Коммерсантъ до Российской газеты и Известий. Хорошо разбирается в финансовой и связанных с ней тематиках, пишет новости и аналитические статьи.

alexkozhemyakin@vsezaimyonline.ru