Условия получения ипотеки для ип в сбербанке

Содержание:

- Распространенные причины отказа

- Условия по ипотеке для ИП — в чем отличия?

- Может ли ИП получить ипотеку

- Условия ипотеки для ИП

- Ипотека для ИП на разных системах налогообложения

- 2018

- Требования к индивидуальному предпринимателю

- Порядок оформления сделки

- На что ориентироваться при выборе банка ИП для ипотеки

- Что делать в случае отказа?

- Дают ли ипотеку ИП

- Чем условия ипотеки для ИП отличаются от таковых для физических лиц

- Какие требования предъявляют банки при выдаче ипотеки без первоначального взноса

- Ак Барс Premium — Кэшбэк милями

- Условия ипотечного кредитования

- Как получить налоговый вычет по ипотеке для ИП

- Условия ипотеки для ИП

- Плюсы и минусы ипотеки для ИП

- Как подготовиться к получению

- Какие банки одобряют ипотеку ИП

- Коммерческая ипотека для ИП

- Разочаровалась в банке

- Как ИП подтвердить доход

- Так в итоге, выгодно ли брать ипотеку без первоначального взноса?

Распространенные причины отказа

При рассмотрении заявки на ипотеку банковские сотрудники тщательно проверяют заемщиков. Поэтому любое несоответствие требованиям становится причиной ее отклонения. При этом банки вправе не объяснять, почему приняли отрицательное решение.

Основные причины отказа:

- плохая кредитная история;

- недостаточный уровень дохода для погашения долга;

- невозможность точного определения прибыли предпринимателя;

- отрицательная динамика развития бизнеса;

- ошибки в представленных документах;

- подделка бумаг.

Некоторые из указанных обстоятельств становятся не только причиной отказа в выдаче кредита, но и поводом для занесения клиента в черный список, к примеру, представление фальшивых документов. Это значит, что он не сможет обращаться в банк в течение определенного времени.

Таким образом, вопрос, дают ли ипотеку индивидуальным предпринимателям, часто интересует начинающих бизнесменов. Теоретически ИП вправе брать кредит, но на практике это сделать сложно. К получению займа придется тщательно подготовиться.

Условия по ипотеке для ИП — в чем отличия?

Условия выдачи ипотечного кредита ИП более жесткие, чем для обычных заемщиков. Ставка обычно выше на пару процентов, срок погашения не более 20 лет. Банк может дополнительно запросить привлечение поручителя или созаемщика с обязательным подтверждением их официального дохода. Размер первоначального взноса также выше, чем по обычной ипотеке – минимум 15-20%.

Выдача ипотеки ИП имеет следующие особенности:

- Стремление банка обезопасить себя – отказом в жилищном займе или более жесткими требованиями.

- Создание специальных ипотечных продуктов для ИП либо установление повышенной на 1-2% ставки.

- Некоторые банки могут выдавать кредит только на получение коммерческого помещения, которое будет приносить заемщику прибыль и повышать его платежеспособность.

- Требование обеспечения залогом – недвижимостью, автомобилем, дорогостоящим оборудованием.

Требования к индивидуальным предпринимателям

Общие для всех банков требования к заемщику, являющемуся ИП:

- Бизнес ведется не менее полугода.

- Значительные обороты по открытому расчетному счету.

- Подтвержденное документом отсутствие долга в государственный бюджет.

- Размер дохода, достаточный для выполнения обязательств по ипотеке, подтвержденный декларацией.

- Положительная кредитная история ИП. Если она вообще отсутствует, лучше взять небольшой займ или карту и погасить его своевременно. Так сформируется кредитная история, и шанс одобрения по ипотеке будет выше. Читайте как оформить кредитную карту без кредитной истории.

Фактором, значительно повышающим возможность выдачи жилищного кредита, является внесение крупного первого взноса от 30% до 50%

Также банки обращают внимание на другую недвижимость ИП, автомобили, земельные участки. Их наличие – косвенное подтверждение платежеспособности

Обязательно прочитайте нашу статью о том, как получить одобрение по ипотеке.

Документы необходимые для заявки на ипотеку

В пакет документов, которые необходимо собрать ИП для подачи заявки, входят:

- Паспорт.

- ИНН.

- СНИЛС.

- Свидетельство о регистрации или выписка из ЕГРИП.

- Налоговая декларация — за последний год при ОСН или УСН, за последние полгода – при ЕНВД или копия патента при подаче заявки на ипотеку для ИП на патенте.

- Сертификаты, лицензии, договора с клиентами, поставщиками.

- Документы на имеющуюся в собственности недвижимость и автомобили.

- Выписки со счета о регулярном поступлении на него средств.

Декларация обязательно должна быть заверена в налоговой. Если она сдается через Личный кабинет, то необходимо ее распечатать и проставить в отделении ФНС штамп.

После сбора документов нужно обратиться в банк или подать онлайн-заявку, если предусмотрена такая возможность. Положительное решение действует 3 календарных месяца, в течение которых ИП должен успеть подыскать подходящий вариант недвижимости, найти компанию для ее оценки и застраховать.

В день заключения кредитного соглашения оно передается на регистрацию в Росреестр, после чего сумма жилищного займа перечисляется на счет продавца недвижимости.

Может ли ИП получить ипотеку

Индивидуальный предприниматель, как и обычное физическое лицо, может заниматься решением жилищных вопросов. На практике, индивидуальные предприниматели обращаются в финансовую компанию за помощью, чтобы приобрести недвижимость для развития бизнеса.

Но как банки реагируют на обращение ИП, и может ли данная категория лиц рассчитывать на данный продукт? Конечно, такой вопрос волнует многих.

Вот только стоит учитывать, что получить ипотечный продукт ИП могут, но требования и условия будут сильно отличаться от привычных всех финансовых продуктов. Сразу стоит учитывать, что при оформлении ипотеки, индивидуальный предприниматель может столкнуться с различными трудностями.

Условия ипотеки для ИП

Условия ипотечного кредитования для ИП в каждом банке свои. Мы составили короткую шпаргалку, по которой вы можете проверить себя и сориентироваться на начальном этапе:

-

вы работаете не меньше года без задолженностей по налогам и взносам. Некоторые банки дают кредит только предпринимателям со стажем от полутора лет и больше.

-

У вас нет существенных колебаний прибыли. Банки любят стабильность и им не нравятся ИП с сезонным доходом. Владельцу кафе ипотеку дадут охотнее, чем тому, кто открыл прокат велосипедов. Плохо, если вы ведете бизнес нерегулярно: 6 месяцев активно работаете, а 6 проводите в Таиланде на пляже.

-

У ИП открыт расчетный счет с достаточным оборотом средств. Желательно, чтобы оборот был от 50 тыс. в месяц, некоторые банки требуют не меньше миллиона в год.

-

Выбранный режим налогообложения соответствует реальности, а предоставленные документы ясно отражают финансовое состояние бизнеса и размер дохода.

Полезные советы

Все зависит от конкретной ситуации. Поэтому перед тем, как подать документы, позвоните или сходите в банк, изложите кредитному специалисту ситуацию и вместе ищите решение.

Лучше всего обращаться в банк, в котором есть специальные программы по кредитованию малого и среднего бизнеса. Такие организации лучше представляют себе специфику ИП, имеют опыт работы с ними и охотнее идут навстречу.

Ипотека для ИП на разных системах налогообложения

-

Ипотека для ИП на УСН Доходы индивидуальных предпринимателей на упрощенной системе налогообложения зафиксированы в квартальной налоговой декларации. Проверить эти сведения банку не составит большого труда. Сложнее инспектировать доходы бизнеса, работающего по единому сельскохозяйственному налогу (ЕСХН) или единому налогу на вмененный доход (ЕНВД).

Кредитор запросит налоговую декларацию за последний год. Если индивидуальный предприниматель работает меньше года, он не сможет предоставить этот документ. Соответственно, шансы на получение кредита ничтожно малы.

Если траты индивидуального предпринимателя не очевидны, то в теории легче получить кредит бизнесу, который платит не 6 процентов от дохода, а 15 процентов с прибыли. На практике налоговой документации оказывается недостаточно.

Перечень сократится для бизнеса со счетом в том же банке, где планируется брать кредит.

- Ипотека для ИП на ЕНВД. Предприниматели с патентной системой налогообложения (ПСН) не декларируют свои доходы в налоговой службе, в отличие от бизнеса с упрощенной системой налогообложения (УСН). Прибыль «ипэшника», действующего на основе патента, оценить сложно, потому что налог он платит фиксированный, не зависящий от фактических доходов, который перечисляется в любом случае, даже если деятельность не ведется.При ПСН требуется предоставить сведения о поступлениях за последние полгода. Они берутся из Книги учета доходов для ИП на патенте. Также необходима справка об отсутствии задолженности перед налоговыми органами.

2018

Требования к индивидуальному предпринимателю

Ипотека для индивидуальных предпринимателей выдается при условии, что заемщик соответствует требованиям, установленным банком. К ним относится:

- ведение предпринимательской деятельности не менее 12 месяцев;

- уровень дохода, достаточный для погашения задолженности;

- исправное отчисление налоговых платежей в государственный бюджет;

- положительная кредитная история.

Также банки обращают внимание на наличие в собственности предпринимателя недвижимого имущества. Некоторые кредитные организации создают ипотечные программы, позволяющие покупать недвижимость на упрощенных условиях

Но по ним предусматриваются менее выгодные процентные ставки

Некоторые кредитные организации создают ипотечные программы, позволяющие покупать недвижимость на упрощенных условиях. Но по ним предусматриваются менее выгодные процентные ставки.

Порядок оформления сделки

Процедура выдачи ипотечного займа индивидуальным предпринимателям не отличается от работы с физическими лицами. Происходит все в несколько этапов:

- Заполнение анкеты. Стандартную форму можно взять в отделении банка, либо скачать с официального сайта кредитной организации.

- Подача документов и заявления на рассмотрение. Период обработки заявки – 5 рабочих дней. Из-за большого объема информации, которую необходимо проверить, этот этап может длиться несколько дольше.

- После положительного ответа требуется перечисление первоначального взноса. Размер устанавливается в индивидуальном порядке.

- Подписание договора с банком.

- Передача продавцу денежных средств, равных стоимости приобретаемого объекта недвижимости. Осуществляется банковским переводом.

- Оформление правоустанавливающих документов на недвижимость.

- Оформление приобретенного имущества в качестве залога по ипотечному кредитованию.

Весь процесс может занять достаточно много времени. Обилие документации, тщательная проверка заемщика и предмета договора купли-продажи требуют трудозатрат. Торопить сотрудников не стоит, это вызовет недоверие, а ускорения процессу не придаст.

Получить ипотеку для ИП в Сбербанке возможно. Обилие программ кредитования дает возможность подобрать оптимальный вариант каждому предпринимателю. Самое главное – убедить банк, что бизнесмен является надежным партнером с достаточным уровнем платежеспособности. Для этого необходимо учесть все нюансы сделки и предоставить максимальное количество документации, способное прямо и косвенно доказать заявленный стабильный доход. Это не только максимально повысит шансы на положительное решение, но и даст возможность смягчить условия кредитного договора.

Мне нравится4Не нравится1

На что ориентироваться при выборе банка ИП для ипотеки

Чтобы оформить кредит на недвижимость, необходимо основательно подготовиться

Для начала важно выбрать банк. Ипотека для ИП предполагает кредитные программы на разные объекты недвижимости

Поэтому имеет смысл ориентироваться на свои нужды и искать финансовую организацию, которая выдаст ссуду на покупку именно интересующего жилья. Например, Сбербанк кредитует на покупку жилой недвижимости, земельного участка, а также на строительство дома. Часть финансовых организаций не работают с малым бизнесом.

После анализа нескольких кредитных учреждений и их программ желательно рассмотреть первым банк, с которым предприниматель уже работал.

Ипотека для ИП выдается с определенными условиями.

Что делать в случае отказа?

Основной причиной отказов для ИП служит настороженное отношение банков к таким лицам. Поэтому, в случае отказа необходимо понять по какой причине был дан отрицательный ответ.

Бывает два варианта: банк не считает приоритетным такой вид деятельности или же были проблемы с поданными вами документами.

В первом случае стоит обратиться в другой банк, который занимается выдачей кредитов частным предпринимателям.

При другом варианте – необходимо проверить все поданные вами документы. Могут быть проблемы с отчетностью по бизнесу. Может быть вариант, что проблемы с какими-то из заполненных документов – тогда следует еще раз все пересмотреть и исправить все недочеты.

Отказ может быть из-за малого срока существования вашего ИП — стоит прийти через некоторое время.

Если вы не нашли ошибок в документации – вы можете обратиться за помощью к государству или обратиться в другие банки.

Видео по теме:

Еще есть вариант устроиться на официальную работу и получить кредит в роли физического лица.

Можно воспользоваться помощью лизинговых компаний – они могут приобрести оборудование за свой счет и сдавать в аренду, но такой вариант подходит, только если вам был необходим кредит на приобретение оборудования или техники.

Дают ли ипотеку ИП

Аналитики и кредитные специалисты в большинстве банков РФ крайне настороженно относятся к категории клиентов ИП. Связано это вполне с объективными факторами и причинами. Среди них можно назвать:

- возможная нестабильность деятельности и, соответственно, доходов;

- сложность оценки перспективности и кредитоспособности клиента (даже по официальным документам реальная ситуация может оказаться совсем иной);

- эфемерность понятия «индивидуальный предприниматель», под которым может скрываться как успешный, налаженный бизнес, так и деятельность репетитора или торговца мелочью на рынке, чьи доходы не стабильны и не высоки.

Заемщик-частное лицо при подаче заявки на ипотеку предоставляет в банк копию трудовой книжки и справку о доходах, с помощью которых довольно просто оценить уровень платежеспособности и благополучности клиента. ИП также может предоставляет кредитным специалистам подтверждающие документы. Но многое здесь зависит от типа выбранной системы налогообложения – УСН или стандартной.

В последнем случае аналитик сможет проанализировать объемы ежемесячных расходов и получаемой прибыли. За вычетом текущих расходов на всех иждивенцев предпринимателя будет рассчитана итоговая сумма, величина которой должна быть больше текущего платежа по ипотеке. Если с пакетом документов все в порядке и кредитоспособность достаточна, то высока вероятность принятия положительного решения в отношении такого заемщика.

Если же ИП приобрел патент или оплачивает фиксированный налог (ЕНВД), то анализ его финансового положения изучить будет сложнее.

В целом, кредитование малого бизнеса и ИП является приоритетным направлением в развитии российской экономике. Бизнесмен, занимающийся честным видом деятельности и предоставивший необходимый пакет документов для подтверждения своей кредитоспособности, скорее всего, сможет получить выгодный ипотечный кредит на покупку жилой или коммерческой недвижимости.

Чем условия ипотеки для ИП отличаются от таковых для физических лиц

Итак, вы — индивидуальный предприниматель, владелец среднего или малого бизнеса, и хотите получить кредит на недвижимость, поэтому интересуетесь, каковы условия ипотеки для ИП.

Вероятность одобрения кредиты повыситься, если:

- У вас стабильные поступления доходов, заработки не являются сезонными.

- Вы можете предоставить банку всю информацию о своих счетах.

- У вас нет плохой кредитной истории.

- Вы не пользуетесь упрощенной системой налогообложения, и предпочитаете общую (ОСН).

Чтобы было проще получить согласие банка, соберите как можно больше доказательств финансовой успешности вашего бизнеса, и обратитесь не менее чем через год после регистрации ИП в банк, у которого есть специальные предложения для малого и среднего бизнеса.

Важная информация! Если вы пользуетесь УСН, и платите налоги только с доходов, а не с оборота в целом, то вам будет проще получить ипотечный кредит. В данной ситуации банковские работники будут оценивать ваш фактический доход.

В отличие от программ кредитования физических лиц, ипотека для индивидуальных предпринимателей — это кредит с достаточно жесткими условиями. Какие условия ипотеки для ИП выдвигают банки?

Во-первых, процентная ставка начисляется от 14,5 до 17 процентов в год. Размер зависит от конкретного банка и выбранной кредитной линии.

Во-вторых, срок кредита. Если для физлица это тридцать лет, то для ИП — десять.

В-третьих, размер первоначального взноса. Он на 20% выше, чем у ипотечного кредита для физлица.

На данный момент любой гражданин РФ, являющийся владельцем малого и среднего бизнеса, и ведущий в России хозяйственную деятельность, может получить ипотечный кредит для ИП. Чтобы банк точно одобрил заявку на ипотечный кредит, необходимо, чтобы годовой доход заемщика не был выше четырехсот миллионов рублей.

Помимо этого, есть следующие условия ипотеки для ИП:

- Деятельность индивидуального предпринимателя должна вестись минимум полгода, для сезонных видов бизнеса – минимум год.

- Возраст бизнесмена на момент планируемого полного погашения ипотеки не будет больше семидесяти лет.

- Заемщик является собственником того имущества, которое будет использовано в качестве залога.

Какие требования предъявляют банки при выдаче ипотеки без первоначального взноса

Даже зная о рисках, некоторые организации оформляют сделки по кредитам без первого взноса. Все банки выставляет свои условия.

Вот стандартные требования:

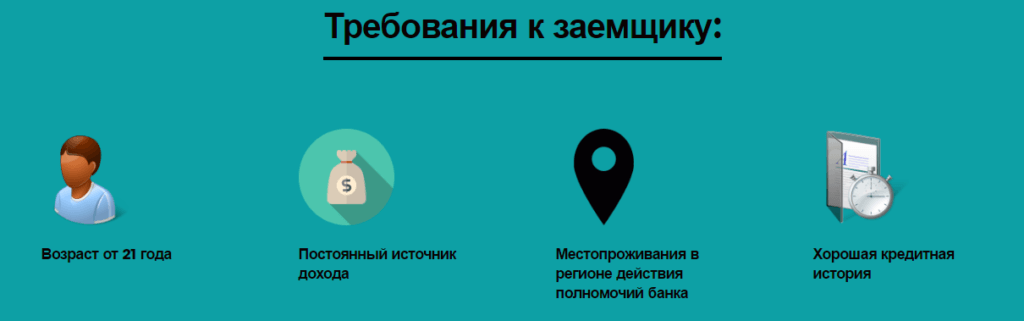

- Клиенту уже исполнился 21 год.

- Есть прописка в регионе нахождения банка и недвижимости.

- Удовлетворительная кредитная история.

- Стаж на данном месте более полугода.

- Ежемесячная выплата не должна быть больше 40 % дохода клиента (или семьи).

- Принять участие в программе можно гражданам РФ.

- Есть дополнительная залоговая квартира. Все требования для передачи права собственности подробно указаны в договоре.

У некоторых организаций можно брать кредит без первого взноса, но под залог квартиры, которая является собственностью третьего лица, допустим, близкого родственника. Такие займы считаются поручительством.

Конечно, каждое финансовое учреждение выставляет свои условия гражданам при оформлении какого-то вида кредита.

Давайте рассмотрим эти требования, чтобы в будущем избежать проблем.

Ограничение размера кредита. Конечно, банки иногда не выдают необходимую сумму денег

Что на это может повлиять? Во-первых, при рассмотрении заявки учреждение обращает внимание на финансовое положение человека. Обладая такой информацией, принимается итоговое решение

Если банк считает, что вы не сможете гарантировать уплату такого кредита, вам можно будет взять меньшую сумму.

Страхование жизни, здоровья, ответственности клиента, предмета залога. Страховка считается обязательной услугой при оформлении договора на кредит. Это значит, что в случае потребительского кредита клиент имеет возможность обойтись без страхования, а при ипотечном кредитовании страховку брать нужно непременно. Почему так происходит?Выдавая большие суммы, банковские учреждения берут на себя ответственность. Может произойти любая ситуация, гражданин может утратить дееспособность или жизнь. Поэтому страховка обязательно должна быть оформлена для таких ситуаций. В этом случае страховая фирма покроет все убытки банка.

Более высокий уровень подтверждения доходов. Случается так, что организация может просить дополнительную информацию о доходе, чтобы проверить ваше финансовое положение

Для чего это необходимо?Если сумма ипотеки достаточно большая, а банковские работники не полностью уверены в платежеспособности клиента, банк будет требовать с вас довольно много документов, которые помогут доказать ваши финансовые возможности, так как это важно. Перед тем как перечислить деньги, банковская организация должна обладать уверенностью в клиенте и его платежеспособности, необходимо понимать, что он сможет погасить свою задолженность полностью

Повышенная процентная ставка по кредиту. Большая процентная ставка — сейчас это очень ожидаемо от организаций. Конечно, каждый ищет банк с низкими ставками по кредиту. Но при ипотечном кредитовании проценты всегда высокие, и, скорее всего, многие клиенты будут недовольны.К сожалению, некоторым людям придется смириться с высокими процентами. Еще учреждения нередко повышают ставки уже при выплате ипотеки. Это можно считать самым главным недостатком, который может случиться, так как вы подписываете договор под определенный процент, а со временем ставка повышается, и, следовательно, вы переплачиваете больше денег.

Привлечение поручителей. Поручительство также востребованно сегодня, и банки не перестают просить оформление поручителей. В роли поручителя должен быть финансово самостоятельный человек, который при появлении у вас проблем смог бы выплачивать долг за вас. Поручителем необходимо брать надежного и трудоспособного гражданина.

Ак Барс Premium — Кэшбэк милями

Условия ипотечного кредитования

Как получить налоговый вычет по ипотеке для ИП

Право на вычет при покупке квартиры в ипотеку зависит от системы налогообложения, которую вы используете. Согласно статье 220 Налогового кодекса РФ компенсация положена только тем, кто платит подоходный налог 13%. Соответственно, вы получите вычет, только если работаете по ОСН. Предприниматели, использующие ЕНВД, УСН и ПСН, подоходный налог не перечисляют и вычет получить не могут.

Право на компенсацию не «сгорает»

Как только вы начнете перечислять налог — неважно, сколько времени пройдет после покупки квартиры — вы сможете подать документы на вычет

Налоговый вычет можно получить, если:

-

помимо бизнеса у вас есть дополнительный источник заработка, с которого вы платите подоходный налог. Например, сдаете квартиру в аренду.

-

Вы купили жилье в браке, супруг(а) перечисляет НДФЛ. В этом случае компенсацию получит ваша жена или муж.

Условия ипотеки для ИП

Для данной категории заемщиков банк осознанно устанавливает более жесткие условия, отличающиеся от стандартных принципов кредитования физлиц:

- повышенная кредитная ставка, начиная с 11% (определяется персонально);

- длительность кредитования – ограничено 10 годами;

- размер первоначального платежа увеличен и начинается с 20% (для сельхозпроизводителей), для остальных – от 25%;

- выручка за год не превышает 400 млн. руб.;

- предпринимательская деятельность ведется в РФ;

- максимальный возраст на момент завершения выплат – 70 лет;

- ежемесячные платежи – равномерные или дифференцированные;

- отсутствие штрафов за досрочное закрытие;

- пеня – 0,1% за каждый день просрочки.

В банке существует утвержденный перечень, документов необходимых для подачи с заявкой

Плюсы и минусы ипотеки для ИП

Коммерческая ипотека для юридических лиц – хороший шанс развивать бизнес на собственной территории, не переплачивая арендодателям. Но, как и любой банковский продукт, она обладает как плюсами, так и минусами. Из плюсов:

- Некоторые кредитные организации предоставляют отсрочку по выплатам на 1-1,5 года;

- Разные схемы выплат – равными частями или «сезонно»;

- Возможность не оформлять закладную по ипотеке.

К минусам можно отнести:

- Длительное принятие решения – рассмотрение заявки может занять до 5 дней;

- Возможно взимание комиссии за рассмотрение заявки – она не превышает 1-2%;

- Небольшое количество предложений – не все банки могут позволить себе выдачу кредитов предпринимателям. Также найти предложения по коммерческой ипотеке сложно в небольших городах;

- Возможно рефинансирование ипотеки для ИП – решение принимается после тщательного анализа финансового состояния заемщика и с обязательным залогом приобретаемого имущества от одного банка другому.

Перевесят ли минусы – решать только самому индивидуальному предпринимателю.

Как подготовиться к получению

Получение ипотеки для предпринимателей — дело сложно, не все банки готовы сотрудничать. Поэтому стоит подготовиться к оформлению, максимально снизить вероятность отказа в выдаче кредита.

Рекомендации следующие:

Сделать прибыль прозрачной. ИП разрешается не вести бухгалтерскую отчетность. Это создает проблемы при получении ипотечного займа

Поэтому важно, чтобы вся отчетность была на руках, даже если она необязательна при ведении бизнеса.

Собрать доказательства хорошей платежеспособности. Банки требуют предоставления налоговой декларации, но на самом деле она не отражает реального положения дел

Если имеется дополнительный источник прибыли, надо подтвердить его.

Предоставить дополнительное залоговое имущество. Если у предпринимателя есть собственная недвижимость или транспорт, можно передать их банку в залог. Для кредитора это будет гарантией возврата долга, поэтому риск отказа в выдаче кредита снизится до минимума.

Улучшить кредитную историю. Если репутация испорчена, следует сначала заняться ее улучшением. Иначе обращение в банк станет пустой потерей времени.

Банковские организации кредитуют ИП, работающих свыше года. Поэтому есть реальная возможность в течение этого времени привести свою деятельность в порядок, увеличить прибыльность, оформлять все документы, отражающие положение в компании.

Какие банки одобряют ипотеку ИП

1. Сбербанк

- Первоначальный взнос — от 15% от стоимости недвижимости.

- Минимальная ставка — от 8,4% (при первоначальном взносе 20% — 8,1%), при покупке у застройщика — партнёра банка, участвующего в программе субсидирования, ставка в первые два года будет ниже.

- Необходимый срок предпринимательской деятельности — более 1 года.

2. ВТБ

- Первоначальный взнос — от 15% от стоимости недвижимости.

- Минимальная ставка — от 6,5% по льготной программе.

- Необходимый срок предпринимательской деятельности — от 1,5 года.

- Система налогообложения — общая или упрощённая система налогообложения (нужно подтвердить доход справкой 3-НДФЛ).

3. Газпромбанк

- Первоначальный взнос — от 20% от стоимости недвижимости.

- Минимальная ставка — от 6,5% по льготной программе.

- Необходимый срок предпринимательской деятельности — от 1 года.

- Система налогообложения —любая, кроме патента (нужно подтвердить доход налоговой декларацией за год).

4. Альфа-Банк

- Первоначальный взнос — от 50% от стоимости недвижимости.

- Минимальная ставка — от 10,29%, могут быть скидки, если застройщик является партнёром банка.

- Необходимый срок предпринимательской деятельности — от 1,5 года.

- Система налогообложения — общая или упрощённая система налогообложения (нужно подтвердить доход справкой 3-НДФЛ).

5. Открытие

- Первоначальный взнос — от 30% от стоимости недвижимости.

- Минимальная ставка — от 8,9%.

- Минимальный необходимый срок предпринимательской деятельности — от 3 лет.

- Система налогообложения — общая или упрощённая система налогообложения (нужно подтвердить доход справкой 3-НДФЛ).

Коммерческая ипотека для ИП

Ипотека индивидуальным предпринимателям предоставляется не только на покупку квартиры или строительство частного дома. Получить финансирование можно и на приобретение коммерческой недвижимости – торговые точки, офисы, производственный комплекс, складские помещения, землю под строительство или парковку.

Таких программ в российских банках еще меньше, но они есть. Посмотрите такие предложения по коммерческой ипотеке:

- Транскапиталбанк, программа «Ипотека на коммерческую недвижимость». Предприниматели купить в кредит любые коммерческие объекты – нежилую недвижимость, в том числе и землю. Деньги доступны частным лицам, еще не открывшим бизнес, ИП и владельцам компаний. Ставка – от 13,35% годовых. Минимальная сумма – 300 000 рублей, первоначальный взнос – 10%, срок погашения 1–25 лет. Отчетность нужно предоставить за два квартала или за год, при необходимости представитель банка выезжает на место бизнеса для оценки финансового состояния предпринимателя. Банк работает с ИП на УСН, рассматривает заявки от нотариусов и адвокатов, а еще готов выдавать деньги бизнесменам с ярко выраженной сезонностью доходов. Ответ по заявке вы получите за 3 дня.

- Юникредит банк, «Коммерческая ипотека». Индивидуальные предприниматели наравне с юрлицами могут получить по этой программе от 500 тысяч до 73 млн рублей для покупки любых коммерческих объектов, кроме гаражей, тех объектов, что расположены в «хрущевках», входят в уставной капитал компаний. Первоначальный взнос – 20% от стоимости, срок погашения – до 7 лет, ставка – назначается индивидуально, может быть переменной. Надо подтвердить отсутствие просроченной задолженности по кредитам, обязательств, которые могут вызвать дефолт, отсутствие неоплаченных документов к расчетным счетам. Юникредит банк не готов финансировать целый ряд видов деятельности – сельское хозяйство, девелоперов, ломбарды, лизинговые компании, игорные заведения, шоу-бизнес, производство табачных изделий или алкоголя, финансовые операции, арендный бизнес.

- Сбербанк России, «Экспресс Ипотека». ИП могут приобрести только нежилую недвижимость. Срок – 15 лет, сумма – до 10 млн рублей. Первоначальный взнос – 30%. Срок ведения бизнеса – не менее 12 месяцев. Обязательно наличие расчетного счета в отделении банка, на территории обслуживания которого находится приобретаемый объект недвижимости.

- Сложно найти и выбрать подходящее предложение по коммерческой ипотеке самостоятельно – обратитесь к Тинькофф Банк. Вы заполните заявку один раз, а он подберет вам лучшее решение из всех доступных у его банков-партнеров. Возможные условия по покупке офиса, склада, магазина, земли для ИП, специалистов с частной практикой и владельцев ООО: ставка от 14,5% годовых, первоначальный взнос – более 40% от цены объекта, срок возврата – 10 лет. Возможны кредитные каникулы в течение полугода. К налоговым декларациям нужно приложить справки о расчетах по налогам. Рассмотрение заявки займет 4 дня.

Процедура оформления такой ипотеки на коммерческую недвижимость для ИП не особо отличается от покупки жилья – все тот же набор требований и документов понадобится для заключения сделки. Отличия есть в условиях – сроки погашения бизнес-ипотеки меньше, чем при покупке личной недвижимости, вернуть деньги нужно не за 20–30 лет, а вдвое раньше.

Разочаровалась в банке

Как ИП подтвердить доход

Такого еще не было! Читай Ипотека 6 процентов при рождении 2 ребенка в 2019 году

В данном случае важную роль играет система налогообложения. Если он работает на УСН, то его положение более выгодное, чем в случае с ЕНВД или ЕСХН. На «упрощенке» проще отследить доход по налоговой декларации, подаваемой каждый квартал в ФНС. Как правило, при оформлении ипотеки банк запрашивает все декларации за последний год. Поэтому, у предпринимателя, работающего дольше этого периода, больше шансов получить кредит, чем у начинающего бизнесмена.

Но это в теории. А на практике, помимо налоговой декларации, банки вынуждают предъявить и другие документы, связанные с финансами:

- справка о расходах и доходах;

- подтверждение об остаточных средствах на

ссудных счетах; - справка об имущественном положении, а

также текущих обязательствах.

Обратите внимание! физическому лицу, не связанного с предпринимательской деятельностью, такие документы не понадобятся. Их покрывает справка 2-НДФЛ

Что же делать предпринимателям на ПСН? Работая на патенте отсутствуют налоговые декларации для сдачи в ФНС. Поэтому оценить уровень доходов бизнесмена банку крайне тяжело. В данном случае используется книга учета доходов, которая ведется при работе. Обычно рассматривают данные за последние полгода. Дополнительно потребуют справку из ФНС о том, что задолженность по налоговым выплатам отсутствует.

Так в итоге, выгодно ли брать ипотеку без первоначального взноса?

У некоторых людей, желающих купить собственную квартиру, не хватает средств на начальный платеж. В данном случае стоит брать ипотеку без первоначального взноса, возможно, это единственный вариант. Однако лучше поискать возможность перечислить хоть небольшую сумму в качестве первого платежа.

Проблема в том, что при его отсутствии процентная ставка всегда выше, по крайней мере, на 3 %. Учитывая долгосрочность кредитования и сумму платежа, можно получить очень большую переплату.

Сумма займа при внесении начального платежа будет намного меньше. Это позволит снизить размер переплаты и сумму ежемесячных выплат.

Так или иначе, специалисты советуют тщательно изучать все предложенные программы.

Зачастую после нескольких простых расчетов будущие покупатели недвижимости сами решают не брать ипотеку без первоначального платежа. Вместо этого они копят денежные средства на протяжении какого-то времени, пока не соберут сумму для начальной выплаты.

Теперь рассмотрим довольно легкий вариант.

Чтобы накопить деньги на небольшую квартиру в Новосибирске стоимостью 1 миллион в течение года, необходимо откладывать по 12 500 в месяц + 12 500 отдавать за аренду жилья. В итоге при средней заработной плате в 30 000 рублей за это время отложить деньги на первый платеж для студии возможно. Если все таки ничего не откладывать, а сразу брать кредит без ПВ в готовом доме с завышением, то за 20 лет вы переплатите около 1,8 млн рублей, а учитывая съем жилья и ипотеку с 15 % взносом, за тот же период переплата составит 1472 тыс. рублей.

Из этого можно сделать вывод, что даже при завышении брать кредит без первоначального платежа хуже, чем использовать вариант со стандартной ипотекой с ПВ.

Другой разговор, когда вы не имеете собственного жилья и не можете откладывать деньги на первый взнос, тогда этот вариант будет единственным решением вашего квартирного вопроса.