Функции банков

Содержание:

- Контроль валютного курса

- Про уровни банковской системы

- Сберегательный банк

- Виды банков

- МСБ Инвестиции

- Коммерческие банки

- Мобильный банк

- Выберите кредит

- Функции банка в экономике

- Хотите узнать больше?

- О профессии

- Развитие

- Совкомбанк бизнес

- О видовом разнообразии

- Реквизиты Филиала Центрального округа АО «КОШЕЛЕВ-БАНК» в долларах США

- Месторасположение и руководство Центрального банка РФ.

- Кросс-курс 9 Долларов (Либерия) к другим валютам

- Определение слова «Банка» по БСЭ:

- Банковские операции

- Что такое банк?

- Виды банков

- Значение слова Банка по словарю Даля:

- Банки и ФЛ.

- Клиент банк

- Где и как купить сим-карту Тинькофф Мобайл?

- Роль в экономике

- Суть

- Примечания

- Правовое регулирование банковской деятельности

- О профессии банкир

- Как поступить учиться на банкира: необходимые предметы

Контроль валютного курса

В ноябре 2014 года ЦБ России отказался от механизма жесткой фиксации курса рубля, отпустив его в свободное плаванье. С того момента курс национальной валюты России стал определяться естественными законами спроса и предложения на валютном рынке.

Центральный банк РФ сам является активным участником торгов на межбанковском валютном рынке, а потому своими действиями ослабляет или укрепляет курс рубля в зависимости от реализуемой им кредитно-денежной политики.

Граждане при этом сталкиваются со следующими проблемами:

- Большинство россиян сегодня предпочитают хранить сбережения в долларах и евро. Но из-за действий (или бездействия) ЦБ возникающие колебания официального курса рубля, а вместе с ним и иностранных валют, делают порой эту форму сохранения капитала очень непривлекательной.

- Когда ЦБ позволяет курсу доллара и евро увеличиваться, в России автоматически начинают дорожать товары и услуги, что обусловлено зависимостью страны от импорта медицинских препаратов, продуктов питания, оборудования, материалов и пр.

Про уровни банковской системы

Обычно их всего два. В качестве примера будет рассмотренная банковская система России:

- Первый уровень. Здесь расположена эмиссионная регулирующая структура. Таковой в РФ является Центральный банк. На него возложена функция эмиссии денег и их передача на второй уровень, регуляция общей ситуации, выставление требований для всех коммерческий финансово-кредитных структур, формирование золотовалютных резервов страны и ряд иных важных задач. Следует отметить, что хотя Центральный банк имеет значительные инструменты для влияния на ситуацию в государстве, то, каково будет положения, зависит не только от него. Частный случай – он не может напрямую работать с физическими и юридическими лицами.

- Второй уровень. Здесь расположены коммерческие структуры, которые непосредственно работают с населением страны. Именно банки, расположенные на этом уровне, и обеспечивают выполнение основных функций всей системы. Хотя многие считают, что основным источником средств, выданным ними, являются депозиты и собственные деньги, такая картина неполная. Необходимо помнить еще и о рефинансировании. Например, допустим, что Центральный банк хочет стимулировать кредитование. В таком случае он предлагает коммерческим структурам средства по льготной процентной ставке. Получив дешевые деньги, банки могут предложить клиентам более низкие ставки по кредитам. Хотя это далеко не полное использование рефинансирования. Так, оно может использоваться еще и в тех случаях, когда наблюдаются определенные проблемы с ликвидностью, или необходимо привлечь значительное количество денежных средств под определенный проект.

Следует отметить, что банки и банковские системы могут работать на большем количестве уровней, нежели два. Но подобная организационная схема является основной для подавляющего количества государств. Хотя есть и были государства, в которых был только один уровень. В качестве примера можно привести банковскую систему Советского Союза.

Сберегательный банк

Сберегательный банк России является крупнейшим коммерческим образованием в стране и Европе, подконтрольным ЦБ РФ. Предоставляет огромнейший перечень услуг банковской сферы. Находится в ТОП 20 рейтинге наиболее дорогих банков в мире.

Сберегательный банк получил свое название со времен СССР, когда основную долю сделок составляли депозитные вклады от граждан страны. Сбербанк СССР был ликвидирован в 1992 году. Многие вкладчики были разорены, компенсация вкладов, произведенная при правлении последних Президентов РФ, практически закончена. В 2001 банк был реорганизован в новое предприятие. На данный момент ведет деятельность во многих странах, инвесторами и клиентами являются крупнейшие во всем мире компании и лица. Ежегодная чистая прибыль банка насчитывает сотни миллиардов рублей.

Виды банков

Различают:

- центральные банки, осуществляющие государственное регулирование банковской сферы и денежную эмиссию.

-

коммерческие банки, осуществляющие расчётно-кассовое обслуживание, депозитные и кредитные операции:

- универсальные банки, осуществляющие все основные виды банковских операций;

- специализированные банки, специализирующиеся на одной или нескольких банковских операциях;

- сберегательные банки, специализирующиеся на привлечении средств населения.

- инвестиционные банки, специализирующиеся на инвестициях, чаще всего в ценные бумаги.

Иногда выделяют:

- «Ритейловый банк» («Розничный банк») — ориентирован на работу с частными лицами.

- «Кэптивный банк» («Карманный банк») — дочерний банк крупной промышленной или банковской структуры, основным назначением которого является обслуживание операций материнской компании.

Федеральным законом от 01.05.2017 N 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» предусмотрена возможность изменения статуса банка на статус микрофинансовой компании. Указанным федеральным законом также определен порядок получения микрофинансовой компанией статуса банка с базовой лицензией или небанковской кредитной организации.

МСБ Инвестиции

Коммерческие банки

Эта категория банков включает в себя кредитные учреждения, которые созданы для обслуживания юридических и физических лиц, предоставляя им возможность проводить различные финансовые операции. Банки привлекают вклады, предоставляют кредиты, а также осуществляют расчетные, платежные и посреднические операции. Помимо этого, коммерческие банки участвуют в операциях на рынке акций и облигаций.

Коммерческие банки и Центральный банк отличаются тем, что цель деятельности первых заключается в получении прибыли. Банковская прибыль называется маржой. Она рассчитывается как разница между процентной ставкой по выданным банком кредитам и процентной ставкой по депозитным вкладам.

Мобильный банк

Мобильный банк – это основательно упрощенный банковский сервис, где информация передается клиенту с помощью смс-сообщений. Уведомления о платежах, переводах и любых других операциях по картам приходят прямо на мобильный телефон.

Возможности при использовании услуги:

- актуальная информация об операциях по счету карты приходит на телефон в виде сообщений;

- есть возможность получать данные о доступном кредитном лимите по запросу;

- многие платежи разрешается переводить без посещения банка;

- при необходимости карта блокируется за несколько минут (на случай мошеннических действий или потери);

- доступны оперативные благотворительные переводы.

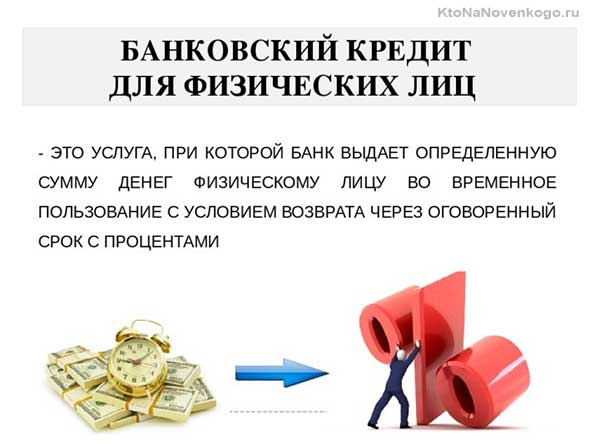

Выберите кредит

Функции банка в экономике

Все процессы, связанные с накоплением и перемещением денег, имеют важнейшее значение для экономической системы государства. Однако функции банка в экономике не ограничиваются аккумуляцией и перераспределением. Помимо них, такие компании также стимулируют финансовые накопления в хозяйственной сфере, что напрямую отражается на состоянии экономики страны. Не менее значимым компонентом можно назвать рынок ценных бумаг (фондовый рынок), также тесно связанный с банковской деятельностью по посредничеству в операциях, осуществляемых с акциями, облигациями и прочими бумагами.

Хотите узнать больше?

О профессии

Банкиры — специалисты, которые разбираются в экономике и финансах. Зачастую они работают в банках. Взаимодействуют с денежными средствами, а также различными счетами клиентов учреждения.

На работе банкиру необходимо постоянно общаться с людьми. Он может обслуживать не только физических лиц, но и представителей компаний. Как мелких, так и крупных. Также, в обязанности банкира входит предоставление клиентам услуг. Причем, разных их видов.

Банкиры — очень важные сотрудники банка. В их задачи входит мониторинг работоспособности той или иной системы учреждения. Соответственно, они очень важны для компании.

Чем может заниматься банкир?

Банкир в обязательном порядке должен быть высококвалифицированным специалистом. Он должен обладать всеми навыками, которые могут потребоваться от него в банке. В частности, он должен разбираться в:

- Финансах. Уметь проводить аналитику.

- Инвестициях. Он должен уметь анализировать, куда стоит вкладывать деньги. А куда — нет.

- Кредитовании. Понимать, как устроены его процессы.

- Фондовых рынках. Разбираться необходимо не только в акциях, но и в различных видах облигаций.

- Том, что может повлиять на курс определенных валют. Если банкир правильно просчитает взлет или его падение, то сможет принести своему учреждению дополнительный доход.

- Ценных бумагах. Тинейджер должен понимать, как они выпускаются. Он должен уметь сопровождать процесс эмиссии акций. Уметь продавать их. А также разбираться в том, какие из них стоит приобрести. Помимо этого, банкир должен уметь выводить акции на рынок. Не только своей страны, но и на заграничные биржи.

- Том, каким образом нужно обслуживать тех или иных клиентов. Какие технические инструменты для этого применять.

- Маркетинге. Тинейджер должен понимать, как происходит продвижение того или иного продукта.

- Законах своей страны. Эти знания понадобятся тинейджеру для того, чтобы вовремя обнаружить мошенничество. А также для того, чтобы, в случае чего, обезопасить банк от проблем при судебном разбирательстве.

- Том, как вести отчеты.

Это лишь небольшая часть того, какими знаниями должен обладать банкир. Безусловно, эти действия самостоятельно он проделывать не будет. Поскольку за него большинство из вышеназванного будут делать сотрудники, которых наняли.

Главная задача банкира — создавать стратегию для развития своей компании. Делать так, чтобы она стала лучшей на рынке. И обрела как можно большее количество клиентов. Если у тинейджера будет достаточное количество навыков, то он сможет стать успешным банкиром. И станет иметь высокую заработную плату.

Развитие

На ход развития банковской системы влияет ряд макроэкономических и политических факторов. Из них можно выделить следующие:

- степень зрелости товарно-денежных отношений;

- общественный и экономический порядок, его целевое назначение и социальная направленность;

- законодательные основы и акты;

- общее представление о сущности и роли банка в экономике.

На развитие банковской системы влияет развитие национальных рынков международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями.

Огромное влияние оказывают и общие представления о сущности и роли банка в экономике. Общественный и экономический порядок неизбежно затрагивает и характер ее деятельности. На ее состоянии и текущем развитии отражаются также и политические факторы

Здесь, прежде всего, оказывается важной общая политическая направленность государства

При общем поступательном развитии банковского хозяйства оно может в то же время сдерживаться войнами, которые связаны с разрушением материальных благ и имущества. Негативное влияние на банковскую систему также оказывают и затяжные экономические кризисы.

Законодательная база страны. В некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои капиталы в капиталы предприятий. В ряде стран банкам не разрешено заниматься страхованием.

Заметным фактором, определяющим развитие банковской системы, является межбанковская конкуренция. Наличие достаточно большого числа самостоятельных банков в стране и ее отдельных регионах создает определенную среду, в которой они вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Развитие может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров и др. В странах с переходной экономикой зачастую именно эти факторы не позволяют банкам делать более широкие шаги в своем развитии.

Совкомбанк бизнес

- найти в верхнем левом углу кнопку «интернет-банк», предназначенную для клиентов-физических лиц, и нажать ее;

- на главной странице интернет-банкинга выбрать кнопку «вход для юридических лиц»;

- ввести в поле авторизации логин, полученный ранее по электронной почте, и пароль, отправленный клиенту посредством смс;

- в окне для смены пароля стоит сразу придумать собственный уникальный код для последующих входов в личный кабинет;

- вход в Совкомбанк для бизнеса выполнен, можно приступать к работе!

В личном кабинете «Совкомбанк бизнес» клиентам доступны различные операции со счетами, включая платежи и переводы, обмен валюты, построение выписок. Кроме того, личный кабинет позволяет оперативно получать новости от банка, а также отслеживать историю посещений страницы, что исключает вероятность незаметного посещения интернет-клиента посторонними лицами.

О видовом разнообразии

Банковская система представляет собой единство постоянно взаимодействующих и развивающихся финансово-кредитных институтов, что выполняют определенные операции. Зависимо от критериев оценки их можно классифицировать подобным образом:

- По форме собственности. Выделяют акционерные, кооперативные, государственные и смешанные банки. При этом встает вопрос о контроле. К примеру, банковская система России регулируется государством. Подобное наблюдается и во Франции. Может быть и такое, что чиновникам отдано во введение примерно 50% Центробанка, что можно лицезреть в Японии и Швейцарии. А бывает и такое, что государство вообще все передает совету банкиров, как в США.

- По организационно-правовой форме они могут быть открытыми и закрытыми акционерными обществами, а также обладать ограниченной ответственностью.

- По функциональному назначению различают депозитные, эмиссионные, коммерческие банки. Первые специализируются на приеме вкладов. Вторые занимаются выпуском денег в обращение. А коммерческие банки занимаются всеми видами операций, которые разрешает законодательство.

- По сфере обслуживания есть международные, (меж)региональные, национальные.

- В зависимости от характера выполняемых операций, финансово-кредитные учреждения делятся на специализированные и универсальные. Первый вариант более характерен для европейского континента. Второй часто встречается на территории США. Там считают, что специализация позволяет повысить уровень обслуживания клиентов и ведет к снижению себестоимости операций.

- По масштабам деятельности различают межбанковские объединения, консорциумы, крупные, средний и малые финансово-кредитные учреждения.

Но и это далеко не все. Особенно необходимо отметить роль банковской системы в финансировании государственных программ и выполнение указаний органов исполнительной власти. Также не следует забывать про службы и предприятия, что обеспечивают их информационное, кадровое, научное, методическое и коммуникационное обслуживание.

Реквизиты Филиала Центрального округа АО «КОШЕЛЕВ-БАНК» в долларах США

Месторасположение и руководство Центрального банка РФ.

Кросс-курс 9 Долларов (Либерия) к другим валютам

Определение слова «Банка» по БСЭ:

Банка — Банка (от нем. Bank или голл. bank)1) участки морского дна, над которыми глубины значительно меньше окружающих. В морях, возникших в результате трансгрессии, Б. являются элементами остаточного рельефа суши. в океанах они имеют вулканич. или коралловое происхождение. Песчаные наносные Б. под влиянием течений могут менять свои очертания и местоположение. Прогрев солнцем неглубокого слоя воды создаёт на ряде Б. исключительно благоприятные условия для развития органической жизни. многие Б. служат районами интенсивного рыболовства. Очень богаты рыбой воды Большой Ньюфаундлендской Б. (близ о. Ньюфаундленд) в Атлантическом океане, Доггер-банка в Северном море, Медвежинской Б. в Баренцевом море и др. Б. с малыми глубинами опасны для судов.2) Сиденье для гребцов и пассажиров на шлюпках.

Банка — Бангка (Banka, Bangka), остров в архипелаге Больших Зондских островов, в Индонезии. Отделен от юго-восточного берега о. Суматра проливом Банка. Площадь 11,6 тыс.км2. Большая часть поверхности — равнина, не превышающая 60 м, имеются отдельные холмы высотой до 692 м. Почти весь остров покрыт влажными вечнозелёными тропическими лесами, частично заболоченными. Тропическое земледелие. Крупная добыча олова. Главный город — Панкалпинанг.

Банковские операции

Дверь в старое банковское хранилище

Банковские операции делятся на пассивные и активные. Пассивными называются операции, посредством которых банки образуют ресурсы денежного капитала, активными — операции, посредством которых они используют эти ресурсы с целью извлечения прибыли.

К банковским операциям относятся:

- привлечение денежных средств физических и юридических лиц во вклады и депозиты (до востребования и на определённый срок);

- размещение привлечённых средств от своего имени и за свой счёт;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной форме;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация, кроме перечисленных, вправе осуществлять следующие операции:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

Банки, выдавая кредиты, могут создавать деньги. Процесс создания денег называется кредитным расширением или кредитной мультипликацией (смотри статью Банковский мультипликатор)

Что такое банк?

Банк – это кредитно-финансовая организация, которая создается в соответствии с законодательством, занимается лицензированной предпринимательской деятельностью в финансовой сфере. Сущность деятельности банка состоит в том, что он привлекает временно свободные средства граждан и передает их во временное пользование другим гражданам. За предоставление средств учреждение взимает плату, часть полученных средств выплачивает владельцам привлеченных средств. Собственный капитал банка не превышает 10% от его баланса, в основном свою деятельность он осуществляет благодаря заемным средствам.

Банк как субъект экономических отношений выступает посредником между поставщиками и потребителями финансового капитала, выполняет ряд функций:

- аккумулирование финансовых ресурсов – привлечение и накопление денежных средств;

- трансформация активов – временное и рисковое преобразование денежных средств вкладчиков в денежные средства заемщиков;

- регулирование денежного оборота – создание условий для совершения обмена, оборота денежных средств и капитала;

- управление рисками – предвидение, предупреждение и минимизация рисков в финансовых отношениях.

Банки являются важнейшим источником финансирования производителей, потребителей, государства. Существуют банки:

- универсальные, осуществляющие все формы банковской деятельности;

- специализированные, выполняющие один или несколько видов банковской деятельности.

Последние разделяют на:

- инвестиционные – мобилизуют долгосрочный ссудный капитал для компаний, государства;

- торговые – финансируют внешнеторговую деятельность;

- ссудо-сберегательные – распоряжаются сбережениями мелких вкладчиков;

- ипотечные – выдают долгосрочные кредиты под залог недвижимого имущества;

- венчурные – специализируются на кредитовании высокорисковых проектов;

- инновационные – финансируют научные исследования и разработки;

- банки потребительского кредита – специализируются на выдаче краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования.

Банки также различают по географическому признаку (местные, региональные, национальные, транснациональные) и по форме собственности (акционерные, кооперативные, государственные, муниципальные).

Виды банков

Различают:

- центральные банки, осуществляющие государственное регулирование банковской сферы и денежную эмиссию.

-

коммерческие банки, осуществляющие расчётно-кассовое обслуживание, депозитные и кредитные операции:

- универсальные банки, осуществляющие все основные виды банковских операций;

- специализированные банки, специализирующиеся на одной или нескольких банковских операциях;

- сберегательные банки, специализирующиеся на привлечении средств населения.

- инвестиционные банки, специализирующиеся на инвестициях, чаще всего в ценные бумаги.

Иногда выделяют:

- «Ритейловый банк» («Розничный банк») — ориентирован на работу с частными лицами.

- «Кэптивный банк» («Карманный банк») — дочерний банк крупной промышленной или банковской структуры, основным назначением которого является обслуживание операций материнской компании.

Федеральным законом от 01.05.2017 N 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» предусмотрена возможность изменения статуса банка на статус микрофинансовой компании. Указанным федеральным законом также определен порядок получения микрофинансовой компанией статуса банка с базовой лицензией или небанковской кредитной организации.

Значение слова Банка по словарю Даля:

Банкаж. стеклянная или гончарная посудина столбцом, с широким горлом (в этом значении банка от бани: округлый, облый). | Чайный ящичек китайской укладки, в один или немного фунтов. | Мелкая, круглая лохань, в которой рыбаки разносят живую рыбу (здесь соединяются понятия круглоты и купанья). | Рожок, рожки, снаряд для пускания подкожной, подрожечной, баночной крови. Сухие банки, постановка кубков вприсос (как горшки, согревая изнутри горящею паклею), отчего образуются на теле пузыри, как от мушки или при мокрых мозолях. кровяные банки, постановка их же, но по насечке кожи, для вытяжки крови. Поставить банки, кинуть подрожечную кровь.

Банканемецк. или голланд. лавка на гребном судне, скамья для гребцов. | Пространство между двух орудий по борту на военном судне, отведенное для жилья известному числу матросов. | Банка, или банок м., подводная отмель, мешающая плаванию на судах. отмелям, на морском языке и у наших морских промышленников, множество названий, по различию свойств их. На Каспиu, иные банком называют русло, стрежень, ход, ворота, фарватер. а мель — осередком и пр.. но и в Каспии есть мели: Чистый банок, Тюлений банок и пр. Баночный, к банке, во всех значениях, относящийся. — чай, высшие сорта, продающиеся банками, не вразвес. Банковый, относящийся до банки в морск. знач. Банковое олово, самое чистое, в слитках, на подводку зеркал и пр., идет с Зондских островов, через Голландию (см. также банк).

Банки и ФЛ.

Физические лица являются клиентам банка. Они проводят различные операции, получают зарплату/пенсию/пособия, вкладывают средства и берут взаймы. Для чего нужны банки людям:

Физические лица являются клиентам банка. Они проводят различные операции, получают зарплату/пенсию/пособия, вкладывают средства и берут взаймы. Для чего нужны банки людям:

- Хранение накоплений. Люди несут деньги в банк, чтобы не хранить их дома «под подушкой» и получать от вложения доход. Для этих целей банки открывают накопительные, сберегательные и депозитные счета. На остаток средств идет начисление процентов. Это позволяет вкладчикам получать доход от размещения денег в банке. Кроме вкладов банки предлагают и другие способы вложения, например, ОМС, ПИФы, ИСЖ, драг.металлы и др. Данные продукты могут предоставляться банком, либо его партнерами

- Получение заемных средств. Не у всех есть свободные средства, поэтому люди идут в банк, чтобы не вложить, а занять деньги. За счет привлеченных средств банк может выдать кредит на необходимые нужды. Заемщик возвращает взятую сумму с процентами. Так как ставки по кредиту выше, чем ставки по вкладам, то разница – это и есть чистый доход банка. Здесь имеются и риски: заемщик может не отдать взятую сумму, а банку нужно исполнять обязательства перед вкладчиком.

- Совершение переводов и платежей. Для того, чтобы оплатить выставленный счет, переслать деньги родственникам, находящимся в другом городе/государстве вновь потребуются услуги банка. За установленную плату банк переведет деньги по указанным реквизитам в любой банк, а клиенту потребуется только прийти в отделение и отдать деньги – обо всех последующих процессах позаботится банк.

Клиент банк

Практически все клиенты коммерческих банков знают, что такое клиент банк. Это дистанционный сервис, который помогает клиентам посредством личного кабинета на сайте компании совершать расчетные операции. Это позволяет банку обслуживать клиентов на расстоянии, потому что им для совершения некоторых операций посещать отделение банка совершенно необязательно.

Пользователей интернет-банкинга довольно много, клиенты оценили все преимущества дистанционного сервиса, ведь он позволяет переводить деньги с одного счета на другой, оплачивать кредиты, оплачивать услуги. Также посредством интернет-банкинга можно оформить кредит. Кстати, в России есть одно единственное кредитное учреждение, которое не имеет офисов, отделение и даже банкоматов, он обслуживает клиентов на расстоянии – это Тинькофф кредитные системы.

В настоящее время решить все финансовые проблемы помогает банк, определение которого было рассмотрено выше. Действительно, банковская система – это основная составляющая экономики любого государства. Финансовые учреждения помогают не только простым гражданам получить деньги, когда они нужны, или сохранить свои сбережения, но и предприятиям и организациям расти и развиваться, что само собой положительно сказывается на росте экономики в целом.

Где и как купить сим-карту Тинькофф Мобайл?

Заполучить SIM-карту оператора Тинькофф Мобайл можно разными способами:

За перенос своего старого номера телефона на Тинькофф Мобайл оператор дарит 500 рублей на баланс. Перенос осуществляется в течение 8 дней.

Для того чтобы новому абоненту Тинькофф Мобайл выбрать номер, необходимо перейти в раздел «Красивые номера». Там есть как бесплатные варианты, так и те, за которые придется доплатить.

Получив SIM-карту в свое распоряжение, желательно скачать из AppStore или Google Play приложение «Тинькофф Мобайл» (если вы не сделали этого раньше), пополнить счет и выбрать интересующий вас тариф Тинькофф Мобайл. Как проверить баланс на Тинькофф Мобайл, читайте в другом нашем обзоре.

Роль в экономике

Банковская система является элементом огромной комплексной экономической системы страны. Это значит, что осуществление деятельности и развитие банковской системы нужно рассматривать во взаимосвязи с производственным сектором, денежным обращением страны и потреблением материальных и нематериальных благ обществом.

Это важнейший составляющий элемент экономической системы в каждой современной стране. Коммерческие банки выполняют различные операции.Они не только участвуют в организации денежного оборота, установлении кредитных отношений, но и осуществляют финансирование всего народно-хозяйственного комплекса, финансирование страховой деятельности, проводят операции по покупке и продажи ценных бумаг. Кроме того, коммерческие банки являются посредниками в сделках по управлению имуществом. Кредитные учреждения являются финансовыми консультантами, участвуют в решение и финансировании многих народных и хозяйственных программ и проектов. Коммерческие банки ведут в финансовую статистику, могут иметь собственные подсобные предприятия и компании.

Суть

Начнём с того, что ниже разберём содержание и функции явления. Это позволит перейти к описанию классификации и других нюансов, непосредственно связанных с термином “банк”.

Что это?

Банк – это кредитно-финансовое учреждение, которое занимается разными операциями с денежными средствами, драгоценными металлами и ценными бумагами, а также оказывает финансовые услуги государству, физическим и юридическим лицам.

Примечание 1. Смысл понятия: термин произошёл от итальянского слова “banco”, которое переводится на русский как “скамья”.

Банковские компании занимаются практически любой деятельностью, связанной с деньгами: хранением средств, кредитованием граждан и организаций, переводами и т.д.

Важно! Банки не имеют права заниматься торговлей, страхованием и производственной деятельностью.

В каждой стране, и Россия здесь не исключение, над коммерческими учреждениями стоит национальный банк. В случае с РФ это Центробанк.

Банковский сервис

По своей природе банки являются посредниками между сторонами или лицами, которые имеют деньги и собираются их куда-то вложить, и обывателями или компаниями, испытывающими нужду в этих деньгах.

Основные направления банковской деятельности:

- Привлечение вкладчиков. Для взаимодействия с физлицами это едва ли не главная опция.

- Кредитование. Одна из самых востребованных возможностей как для организаций, так и для рядовых граждан. Использование заёмных денег становится сегодня всё более популярным – с одной стороны банки хорошо зарабатывают на этом, с другой стороны заёмщики реализуют с помощью кредитов свои цели.

- Осуществление РКО – расчётно-кассовых операций. Сюда относятся валютный обмен, обработка платежей, денежные переводы.

Примечание 2. Перечисленные пункты являются основными, однако они сами имеют собственные нюансы. Например, кредитование реализуется в таких вариантах, как: кредитки, потребительские и ипотечные займы, автокредиты.

Бонусом можно отметить отдельно стоящую опцию – зарплатные проекты. Это пополняемые какими-либо организациями дебетовые счета, которые банк открывает для физических лиц.

Важно! Особый вид деятельности кредитно-финансовых учреждений – взаимодействие между ними. Банки оказывают финансовые услуги друг другу, в т.ч

выдают займы под определённый процент.

При всех упомянутых моментах банковский сервис продолжает развиваться. В процессе совершенствуются старые и появляются новые продукты. Здесь имеет место связь с техническим прогрессом: к примеру, ещё совсем недавно не было такого явления, как бесконтактная оплата, хотя сами карты используются очень давно.

Функции

Чем занимаются коммерческие банковские организации? К числу их основных функций можно отнести:

- Хранение денег. Это самое главное из того, чем занимаются кредитно-финансовые учреждения. Так сложилось исторически, поскольку изначально все банки специализировались на вкладах.

- Безналичные трансферы между счетами и картами. Самая популярная операция, т.к. передвижение денег – основа взаимодействия между сторонами финансового сотрудничества.

- Предоставление кредитов физическим и юридическим лицам. Использование займов теперь является распространённой практикой, т.к. делает возможным доступ к дополнительным суммам для решения тех или иных задач.

- Обработка платёжных операций, обмен денежных знаков, приобретение и реализация драгоценных металлов.

Указанными видами деятельности занимаются все организации. Вопрос только в масштабах, т.к. есть компании крупные, а есть те, что имеют куда меньший капитал.

Примечания

- Статья 50 ГК РФ, пункт 2.

- ↑ Банки // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Новосёлова Л. А. Денежные расчеты в предпринимательской деятельности. — М. — 1996, С. 25:

- Выражение «деньги, созданные росчерком пера» использует, например, Джеймс Тобин

- Экономическая энциклопедия. Политическая экономия / Под ред. А. М. Румянцева. — М.: Советская энциклопедия, 1972. — Т. I. — С. 126.

Правовое регулирование банковской деятельности

О профессии банкир

Все профессии требуют определённых личных качеств, и банкир не исключение. Давайте же в них разберёмся.

Специалист должен обладать невероятной внимательностью. Малейшая погрешность в цифрах может привести к большим проблемам;

Представителю данной профессии необходимо понимать большую ответственность, лежащую на нём;

Специалист не должен быть корыстным, а тем более, пользоваться доверием своих клиентов. Во-первых, это идёт против моральных норм

А во-вторых, портится репутация банка;

Важно обладать целеустремлённостью, а не ждать готового, сидя на месте;

Уверенно идти навстречу трудностям, какими бы они не были;

Не бояться новых обязанностей, так как важно понимать, что большой труд хорошо оплачивается;

Нередко возникают необычные ситуации, в которых человек никогда не оказывался. Этот специалист должен не бояться принимать решения без чьей-либо помощи и нести за них ответственность;

Самоконтроль и дисциплина – лучшие друзья банкира;

Представитель этой профессии должен ответственно относиться к материальным ценностям своих клиентов.