Понятие, формы, принципы, виды и функции кредита

Содержание:

- Преимущества МФО

- Оплата через систему «Контакт»

- Отделение на ул. Красная Площадь, 3а

- Принципы и функции кредита

- Последние отзывы о микрофинансовых организациях

- Где оформить вклад Восточного Банка в Москве

- Последние статьи

- Как оформить заявку на потребительский кредит?

- Как взять ссуду в банке

- Рекомендуемые МФО

- Условия ипотечного кредитования

- Выдача кредитов

- Ссуда: понятие и классификация

- В различных культурах

- Как безопасно пользоваться картой?

- Виды жилищного кредитования

- Ипотечное страхование

- Страхование кредита

- Кредит в банке

- Как купить и продать доллары США, евро в Фора-банке в Московской области

- Условия вкладов

- Какие факторы влияют на одобрение заявки

- Банковский кредит

- Можно ли рефинансировать кредитку

- Примечания

- Примечания

- Требования к операционной системе

- Роль кредита

- Основные понятия кредитования

- Новые виды кредитования

- Яндекс.Плюс

- Муниципальный кредит

Преимущества МФО

Оплата через систему «Контакт»

Отделение на ул. Красная Площадь, 3а

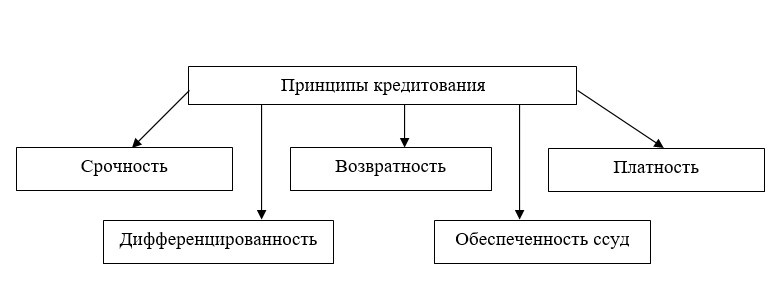

Принципы и функции кредита

Кредитные отношения развиваются не обособленно. Этому способствуют определенные принципы, представленные на следующей схеме.

Кредитом выполняются такие важные функции:

- аккумулирует и мобилизует денежные средства;

- осуществляет перераспределение денежных средств;

- способствует экономии затрат;

- ускоряет концентрацию и централизацию капиталов;

- регулирует экономику.

Выполнение указанных функций позволят повысить ликвидные средства кредитных организаций заменяя наличные деньги на безналичные, развивать новые формы услуг и минимизировать риски банков в процессе проведения операций с наличными.

Последние отзывы о микрофинансовых организациях

Где оформить вклад Восточного Банка в Москве

Последние статьи

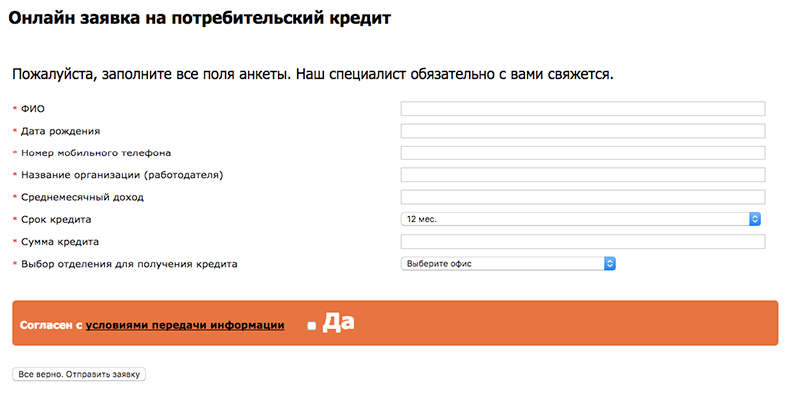

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Как взять ссуду в банке

Взять банковскую ссуду достаточно легко, условия аналогичны тем, которые требуются при заключении кредитного договора. Необходимо предоставить следующий пакет:

- паспорт. Лучше, если в нем будет прописка в том городе. Где находится отделение банка. Также обязательно, чтобы возраст соответствовал промежутку между самым нижним и верхним порогом;

- трудовая книжка. Она необходимо для проверки того, что человек действительно работает официально. На хороших условиях взять ссуду в банке может тот, кто уже более полугода на одном месте. Подобная стабильность косвенно доказывает надежность и уменьшает риск неожиданного увольнения;

- справка о заработной плате. Необходима достаточно большая чистая зарплата, чтобы доказать банку платежеспособность и исключить риск задержки и невыплат по кредиту.

Это основной пакет документов, который может дополняться поручителями, залогами, а также при сотрудничестве на основе разнообразных целевых программ. Также могут понадобиться и другие документы, но обычно ссуда в банке выдается только лишь на основе паспорта и справки о доходах по форме 2-НДФЛ.

Это минимальный пакет документов. По нему можно получить потребительский кредит для бюджетников.

Для ипотеки придется собрать куда больше справок. Потребуется созаемщик (чаще всего супруг или супруга), справка от психиатра, сведения о приобретаемой недвижимости. Полный пакет документов вы можете узнать в банке.

Требования к заемщикам для получения ссуды в банке:

- возраст – от 21 (23 лет) до 60 (65 лет) разнится в зависимости от выбранного учреждения;

- срок работы в бюджетной сфере не менее 1 года;

- наличие созаемщика для ипотечного кредита (имеющего дополнительный доход).

В обычных банках достаточно сложно найти кредит для бюджетников. Несмотря на возможность предоставления полного пакета документов, работники госучреждений, как правило, зарабатывают немного.

Переплачивать высокие проценты им просто не по силам. Именно поэтому и разрабатываются особые программы.

Особенности банковских ссуд

Есть некоторые вещи, по которым ссуда в банке схожа с классическим кредитом.

Например на нее также распространяются штрафы по кредиту за просрочки и несоблюдение условий, чаще всего также имеется строгий график платежей и необходимо перед получением ссуды доказать банку, что заемщик имеет право на доверие.

Однако, также если и моменты, которые сильно отличают. В первую очередь банковская ссуда дешевле по процентам, а в некоторых ситуациях может быть и вовсе бесплатной, хотя подобное крайне редко.

Банковская ссуда очень редко бывает целевой, обычно в подобной ситуации это уже кредит или же ссуда имущественная. Также у подобной формы займа есть достаточно строгие ограничения, не слишком большая сумма и очень сокращенные сроки, невозможно на подобных условиях оформить займ на квартиру, ипотечные кредиты это уже совершенно другая история.

Понятия банковская ссуда и кредит очень часто путаются. Обусловлено это в первую очередь тем, что данные термины не прописаны в законе, и границы каждый банк устанавливает для себя самостоятельно.

Иногда встречаются организации, где это категорически разные процедуры, а иногда они означают одно и то же и являются синонимами.

Самое главное осознавать, что это тот же договор с серьезной материальной ответственностью и понимать, что все деньги придется вернуть, возможно даже с внушительной переплатой, а значит лучше примерно рассчитать бюджет на несколько лет уже с учетом данных изменений.

Ответственность, внимательное и рациональное принятие решений, позволят даже из кредита вынести некоторую выгоду.

Сроки и проценты банковских ссуд

Государство берет на себя часть выплат по ссудам, что дает возможность заемщикам получать кредит под выгодный процент. Если обычная ставка составляет около 25 % годовых, то по «бюджетным» кредитам она колеблется в пределах 15-20 %.

Срок, на который можно получить ссуду, зависит от нескольких факторов:

- типа займа;

- размера ссуды.

Например, потребительский кредит можно получить на 5-10 лет, а вот ипотеку – до 25 лет.

Удобство такого рода займов заключается в том, что можно даже не ходить в банк каждый месяц для внесения платежа. Достаточно отнести документы в бухгалтерию по месту работы, и средства будут переводить безналичным платежом в банк сразу же при начислении заработной платы.

Бюджетники могут воспользоваться рассрочкой, кредитной картой, овердрафтом (превышение лимита по карте до зарплаты) и другими продуктами. Как правило, заявки рассматриваются в течение часа (по потребительским ссудам).

Рекомендуемые МФО

Условия ипотечного кредитования

Выдача кредитов

Коммерческие банки ограничены государством в лице Банка России в выдаче кредитов. Ограничения имеют форму нормы обязательного резерва и коэффициентом усреднения (см. Банковский мультипликатор).

На 24 августа 2010 года в России на каждый 1 рубль резервного фонда в центральном банке, коммерческие банки могут выдать не более 40 рублей физическим лицам в качестве кредита. Это связано с величиной резервной нормы (2,5 %). Мультипликатор можно рассчитать из соотношения 100/Резервная норма в процентах.

Для получения, к примеру, одного из распространённых кредитов — потребительского кредита — работает следующая последовательность действий:

- Заёмщик приходит в магазин и решает приобрести товар в кредит. С представителем банка (администратором) они заполняют заявку на получение кредита и отправляют её в банк, при условии, что клиент соответствует обязательным требованиям банка.

- Заявка рассматривается банком. Рассмотрением занимается отдел авторизации. Из отдела авторизации приходит в тот же магазин сообщение с результатом — «Отказ», «Одобрение» или «Отказ, но с альтернативами».

- При положительном решении клиент с администратором оформляют всю кредитную документацию. Если первоначальный взнос имеется, то клиент его сразу же и оплачивает.

- Администратор в конце рабочего дня отправляет все заключённые договоры в банк (в отдел регистрации), где договоры регистрируются. Затем в магазин перечисляются деньги за товары, предоставленные в кредит.

Ссуда: понятие и классификация

В древние времена подобные долговые отношения были очень распространёнными. До появления денег главным товаром услуги были вещи, передающиеся на продолжительный срок. В условиях числилось возвращение её в нормальном состоянии. Конечно, соответствие должно быть с учётом временного старения. Если она в процессе использования пострадала, заёмщик обязан заменить на такую же или компенсировать ущерб.

Разница ссуды от кредита в том, что она не выдаётся банковской организацией. Кредитором может выступать физическое и юридическое лицо, что разительно отличает её от остальных финансовых структур. При заключении договора стороны могут договориться обо всём и в устной форме, но чаще пишется расписка, которая подтверждает их согласие с выдвинутыми условиями. В юридических отношениях всегда используется нотариальная поддержка, согласно которой прописываются условия сотрудничества.

Объектом может стать любая вещь, которая за продолжительный период использования заёмщиком не потеряет свою ценность. Ею может выступать недвижимость, даже комната или койко-место, транспорт, предметы быта. Можно считать, что она и послужила прообразом кредита, поэтому у них так много сходств.

Ссудный долг чаще всего выдаётся только на определённый срок, но может быть и бессрочным. Очень важным аспектом является то, что деньги возвращаются одной суммой по истечении срока действия договорённости. Нужно помнить и то, что отличаться ссуда может и формой выдачи – очень редко её предметом являются денежные средства.

Виды ссуды:

- имущественная;

- потребительская;

- банковская.

Ссудные отношения могут также подкрепляться залогом, гарантией (заверяется нотариально), страховкой, поручительством. Деньги можно получить на покупку недвижимости, автотранспорта, потребительские цели. Если это договор между юридическими лицами, финансы можно получить как на коммерческие цели, так и на пополнение финансового оборота. Это может спасти некоторых предпринимателей от банкротства, особенно если банки отказываются в помощи.

Ссуда имущества

Это получение любого предмета собственности (недвижимость, транспорт, бытовые предметы), которые по истечении срока использования возвращаются безвозмездно. Ссуда в Сбербанке подобного типа чаще всего выдаётся на владение помещением для частного предпринимательства. Клиент получает в пользование кабинет, кафе, ресторан или другой тип имущества и начинает собственное дело.

В договоре, который заключается между сторонами, прописывается срок использования. По его истечении заёмщик обязан вернуть его в надлежащем виде. Отличие от кредита в том, что за использование не платится процент. Сейчас это сотрудничество предлагается в виде специальных программ. Банк может поставить условие – какой вид предпринимательской деятельности будет вести здесь заёмщик. Его выдают и юридические лица для продвижения собственного дела.

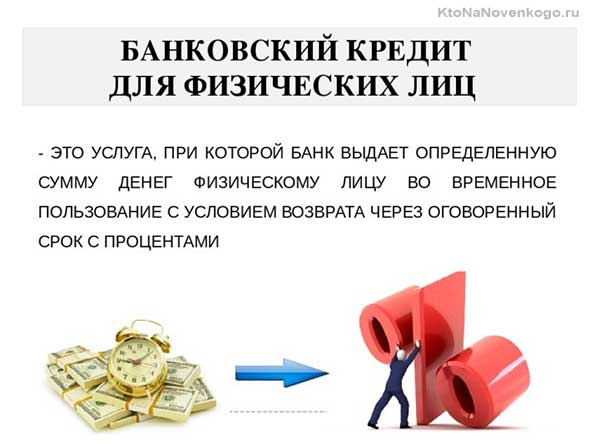

Банковский кредит

Различия ссуды, займа и кредита могут не всегда быть заметными. Особенно если речь идёт о получении денежных средств. Процентная оплата не всегда фигурирует в договоре. Ссуда в денежном эквиваленте выдаётся на пополнение бюджета компаний, особенно в моменты кризиса, чтобы спасти их от банкротства.

Лицо или компания, получающее деньги от любой инстанции, имеет чётко фиксированные условия, которым необходимо следовать беспрекословно. Выплата денег может быть разделена, если кредитор поддержит это предложение. В случае его отказа нужно выплатить долг в чётко определённое время.

Некоторые компании за досрочное погашение займа могут устанавливать штрафы

Это прослеживается при процентной ставке, ведь чем дольше заёмщик использует денежные средства, тем больше зарабатывает ссудодатель. Сущность ссуды в этом вопросе немного другая, а важность сроков выплаты очень высока. Её редко удаётся продлить, чаще ссудодатель отказывается от подобного предложения, особенно если у него не складываются дружественные отношения с заёмщиком

Потребительский кредит

Различие с потребительским кредитом более выразительно. Ссуда редко предусматривает оплату использования денег. В отличие от неё, здесь деньги выдаются на любые потребности, можно не отчитываться об их использовании. Обязательства клиента – вернуть займ вовремя с учётом процентов, штрафа и пени, насчитанных за весь срок.

В различных культурах

Кредит в Месопотамии

Уже во II тысячелетии до нашей эры в государствах Месопотамии кредитные отношения были систематическими и распространёнными, что потребовало их законодательного регулирования. Кодексом Хаммурапи в статье 117 устанавливалось, что в долговом рабстве человек мог пробыть не более трёх лет, после чего его надо было отпускать на свободу. Статья 116 гласила, что если сын свободного человека, взятый в долговое рабство кредитором, умер в доме кредитора от дурного обращения с ним, то за это смерти мог быть предан сын кредитора.

Кредит в Древнем Египте

В Древнем Египте, банки урожая развились до возможности перевода между филиалами без физического переноса самого урожая, основываясь лишь на записях чиновников таких банков.

Кредит в Империи Инков

Первая часть книги «Хроника Перу», ().

Административные чиновники кураки во время неурожайных годов из хранилищ, которые наполнялись урожаями, полученными из полей-чакара правителя Инки, с разрешения самого Инки выдавали пищу бедным людям поселения, и при этом вносили в кипу отчёты о том, что таким образом было получено. Поэтому эти отчисления делались в качестве ссуды, то есть, можно утверждать, что у инков существовал институт финансового кредитования. Также всё, что, как указывал Педро Сьеса де Леон в своей «Хронике Перу», выдавали отдельным жителям со складов правителя Инки, вручали под отчёт служащим камайос, которые занимались кипу. В кипу было видно, что каждый индеец сделал, и всё им сделанное вычиталось у него из подати, которую ему надлежало отдать. Но возвращение займа делалось не теми самыми видами продукции, а оплачивалось разными видами работ. Так же дело обстояло и с выдачей провизии со складов составов для целой общины или провинции:

Кредит в Древней Греции

В Древней Греции менялы ссужали деньги купцам, которые осуществляли торговые операции с другими странами, под «морские проценты», которые были очень высокими. Это было вызвано тем, что всегда существовал риск потери капитала в случае, если с должником что-то случится во время его торговой экспедиции. Под залог земли или домов можно было получить процентные ссуды. Когда в Греции появились частные банки, они кредитовали в основном торговцев и предпринимателей. Со временем был введен государственный кредит. Во время кредитных операций в Греции, залогом могли выступать разные ценности, грузы, товары, недвижимость. Тяжелее всего было возвращать кредиты государству. Величина процентов по ссудам составляла примерно 12 %.

Кредит в России

Первые купеческие кредитные организации появились в Пскове в 1665 году

В годы правления Екатерины II большое внимание уделялось дальнейшему развитию и созданию новых кредитных учреждений, началось формирование рынка ценных бумаг. В 1754 году по инициативе П. И. Шувалова был учреждён первый заёмный банк, состоявший из двух самостоятельных банков — Дворянского и Купеческого (Коммерческого)

Помещики через эти банки по сути брали в долг государственные деньги, но возвращать их не спешили.

В 1763 году для управления Воспитательным домом в Москве (а затем и в Санкт-Петербурге) — благотворительным учреждением для сирот и подкидышей — был создан Опекунский совет, который распоряжался огромными ресурсами из пожертвований. В 1771 году князь Пётр Иванович Репнин попросил у Совета взаймы 50 000 рублей под залог своего имения. Просьба была удовлетворена, за ней последовали аналогичные, и вскоре эта практика была легализована манифестом 1772 года: при Опекунских советах в Москве и Санкт-Петербурге были организованы ссудные и сохранные казны. Они выдавали ссуды под залог имений, домов, драгоценностей, а также принимали вклады. Сюжетная линия поэмы «Мёртвые души» Н. В. Гоголя базируется на одной из схем подобного кредитования.

Как безопасно пользоваться картой?

Виды жилищного кредитования

Существует два способа привлечь посторонние денежные средства для приобретения недвижимости – это жилищный кредит и ипотека. Необходимо различать две этих формы кредитования между собой. Выбирая жилищное кредитование, покупатель становится непосредственным собственником приобретаемого им жилья, т.е. жилье выступает в качестве объекта собственности. В том случае, если покупатель выбирает ипотеку, то приобретаемое им жилье является залогом по кредиту, и права на него могут перейти к банку. В соответствии с текущим законодательством РФ, жилищное кредитование имеет следующие формы:

- Земельный кредит – долгосрочный или краткосрочный займ для приобретения земли под жилое строительство;

- Долгосрочный кредит на приобретение жилья;

- Краткосрочный займ для финансирования строительных работ по реконструкции либо возведению жилья.

Ипотечное страхование

Страхование кредита

Кредит в банке

За последние годы процедура оформления кредита в банке существенно упростилась и сократилась. Чтобы оформить займ достаточно захватить с собой паспорт, ИНН и СНИЛС. Кредиты доступны любому гражданину РФ, который имеет постоянную регистрацию в одном из регионов страны.

Чтобы подать заявку достаточно обратиться к сотруднику банка за бесплатной консультацией. Решение принимают от нескольких часов до нескольких дней. Небольшие суммы выдаются без подтверждения дохода, залога и поручителя. Чтобы оформить займ на серьезную сумму, нужно убедить банк в собственной платежеспособности или предоставить в залог ценное имущество.

Как купить и продать доллары США, евро в Фора-банке в Московской области

Условия вкладов

Какие факторы влияют на одобрение заявки

На одобрение заявки влияет ряд факторов. Некоторые из них поддаются коррекции, другие — нет. Банком рассматривается благонадежность клиента и его платежеспособность. То есть в этом ключе для кредитора главное — возможность погашения займа. Денежная ссуда выдается на разные суммы. Чаще — пропорционально доходу желающего ее получить.

Окончательный размер кредита, процентной ставки и пени за неуплату можно узнать уже непосредственно при подписании договора. Функция понижения процентной ставки благонадежным клиентам тоже существует не просто так. Так что хорошая кредитная история и высокий доход — это те два кита, с которыми вы можете рассчитывать не только на сам ссуду, но и на выгодные для себя условия.

Банковский кредит

Проанализируем механизм кредитования физического лица в банковской организации:

- Гражданин, которому необходимы деньги на какие-либо цели, обращается с соответствующей заявкой и пакетом документов в банк (о документах расскажем в статье позже).

- Банк принимает заявку и выясняет кредитоспособность потенциального клиента, анализирует свои риски.

- Банк выносит решение, оно может быть как положительным, так и отрицательным.

- При положительном решении банк вызывает клиента и заключает с ним кредитный договор. Данный документ является основополагающим в кредитовании. В нем прописаны все условия предоставления кредита:

- сумма займа;

- срок кредитования;

- проценты, которые должен будет выплатить заемщик;

- график погашения суммы кредита и процентов.

- Банк выдает заемщику денежные средства.

- Клиент выплачивает сумму долга с начисленными процентами по утвержденному банком графику.

- Клиент гасит кредит, банк выдает справку об отсутствии долга (по требованию).

Можно ли рефинансировать кредитку

Примечания

- Сноски

- ↑ Москвин В.А. . Elitarium. Центр дистанционного образования. Дата обращения: 20 января 2012.

- Банковский кредит // Словарь финансовых терминов (рус.).

Примечания

- ↑ Кредит и кредитный рынок // Финансы и кредит: Учебник / Под ред. проф. М. В. Романовского, проф. Г. Н. Белоглазовой. — М.: Высшее образование, 2006. — С. 324—355. — ISBN 5-9692-0039-5.

- ↑ Деньги, кредит, банки: Учебник / Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2000. — 464 с.

- Атлас З. В. Деньги и кредит (при капитализме и в СССР). М., 1930. С. 203.

- Глин Дэвис. «История денег»

- María Concepción Bravo Guerreira. . Revista española de antropología americana. — Nº 7 (1). – 1972. — pp. 80. (21972). — Nº 7 (1), p. 80.. Дата обращения: 2 марта 2011.

- Педро Сьеса де Леон. . www.kuprienko.info (А. Скромницкий) (24 июля 2008). Дата обращения: 12 ноября 2012.

- Л.А. Муравьева. .

- Бугров А. Казенные банки в России: 1754—1860. М., 2017.

- К. Маркс. «Капитал». Кн. 1, Гл. 4

Требования к операционной системе

Роль кредита

Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы.

Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др.

Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии.

Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Основные понятия кредитования

Чтобы ориентироваться в мире кредитов, нужно знать, что означают некоторые банковские термины:

- Кредитное соглашение (кредитный договор) – документ, в котором прописаны все условия выдачи и погашения кредита.

- Кредитоспособность клиента – наличие у заемщика возможности вернуть взятые денежные средства с процентами в установленный срок.

- Риски кредитования – риск частичного или полного невозврата кредита и начисленных процентов.

- Структура кредита: тело + проценты.

-

График погашения кредита – определение конкретных сроков и сумм порционной оплаты взятой суммы и процентов. График рассчитывается сотрудниками банка исходя из конкретных условий. Существует 2 варианта погашения кредита:

- выплата суммы долга одинаковыми порциями. Например: кредит 50000 руб. на 12 месяцев под 15 % годовых. Общая сумма кредита = 50000 + 15 % = 57500 (руб.). Ежемесячная выплата = 57500 (руб.) / 12 (месяцев) = 4792 (руб.). Эта схема называется аннуитетным графиком платежа;

- выплата суммы долга по принципу убывания, т. е. в начале срока погашения сумма наибольшая, а к концу – наименьшая. Принцип таков: тело кредита делится на равные части, а проценты начисляются на остаток платежа. Такой график погашения называется дифференцированным. Пример – на схеме ниже:*при клике по картинке она откроется в полный размер в новом окне

-

Кредитное обеспечение – это залог, как гарантия того, что заемщик погасит кредит. В качестве залога могут выступать:

- недвижимое имущество (ипотека);

- поручительство физических и юридических лиц;

- страховой полис, оформленный заемщиком на случай непогашения кредита;

- ценные бумаги.

Новые виды кредитования

Рыночная экономика предполагает активное развитие новых финансовых институтов, в том числе – новых видов кредитных отношений. Кредитование и его формы стремятся подстроиться под возросшие требования участников рынка и предлагают все новые и новые прогрессивные формы и виды займов. Одним из таких видов в России является лизинг, используемый предприятиями для покупки дорогостоящей техники. Лизинг позволяет пользоваться имуществом, платя за него арендную плату, а потом выкупить его по остаточной стоимости. Частные лица могут использовать лизинг для покупки автомобилей. Также одной из новых форм кредитования в России можно считать банковскую кредитную карту, по которой физическому лицу предоставляется право пользования определенной денежной суммой с последующей выплатой процентов.

Яндекс.Плюс

Муниципальный кредит

- Физическое лицо;

- Индивидуальный предприниматель или компания;

- Международная организация;

- Иное государство;

- Государственное учреждение, финансируемое из бюджета иного уровня.

Сегодня в России все виды государственных и муниципальных кредитов считаются равноправными: в обоих случаях контрагенты гарантируют соблюдение условий сделки своим имуществом как частью казны. Формально кредитор может взыскать с них средства и добиться компенсации через суд. Однако муниципальные учреждения исполняют важные общественные функции, поэтому принудительное изъятие залога или блокировка счетов в их отношении практически не применяются.

Различают муниципальные кредиты:

- Санкционированные (долг возникает по решению муниципальных органов);

- Несанкционированные (долг появляется вследствие неисполнения иными контрагентами своих обязательств).

Муниципальное кредитование может предполагать такие виды взаимоотношений:

- Заимствование (муниципальный орган становится должником);

- Кредитование (муниципальный орган является кредитором);

- Гарантии (муниципальный орган является поручителем).

Понятия и значения государственного и муниципального кредита являются схожими при рассмотрении выполняемых ими функций. К таковым относятся:

- Распределение. Занимаясь выдачей кредитов, муниципальные органы эффективнее используют средства, собранные в виде налогов;

- Регулирование. Путем проведения операций муниципальный орган может влиять на объемы кредитования и среднюю рыночную величину ставки;

- Стимулирование. Гибкая система кредитования позволяет управлять развитием отдельных районов и целых регионов;

- Контроль. Наблюдая за движением ссудного капитала, органы власти могут оценить эффективность своей кредитной политики.