Подробно о кредитах пенсионерам

Содержание:

- Условия кредитования физических лиц

- Техподдержка

- Обзор предложений: условия и процентные ставки

- Другие способы получения денег

- Лучшие предложения декабря:

- Кредиты для пенсионеров в Москве

- Пакет документов

- Кредиты по условиям в Москве:

- Условия получения кредита для пенсионеров

- До какого возраста дают кредиты

- Со скольких лет можно получить банковскую карту, оформить ипотеку, рассрочку

- Со скольких лет дают кредит гражданам России

- Какой кредит для пенсионеров до 85 лет можно взять в Совкомбанке?

- Зачем нужен телефон поддержки?

- Получение кредита неработающим пенсионером

- До какого возраста Сбербанк дает кредит пенсионерам?

- Причины повышения возрастного ценза в банках

- Основные требования для пенсионеров

- Топ 10 банков России

- Преимущества кредитования пенсионеров в Сбербанке

- Предоставляемые льготы по погашению

- Градация по платежеспособности

- На что еще влияет возраст при ипотеке

Условия кредитования физических лиц

Техподдержка

Райффайзен Эльбрус Техподдержка

Работает техническая поддержка с 9.00 до 18.00 по Москве. Однако этот режим актуален только для штатного взаимодействия с бизнесменами. Связаться с сотрудниками возможно по телефону горячей линии 8-800-700-91-00. Этот номер действует для всех, кто использует клиенты:

- Райффайзен-Коннект;

- Райффайзен Эльбрус.

https://youtube.com/watch?v=7s6X-bCHzHM

Обновления системы проводятся ночью, когда представители бизнеса не активны. Таким образом, они не испытывают неудобства во время работы.

Обзор предложений: условия и процентные ставки

Конечно, банки, кредитующие пенсионеров, не ограничиваются этим списком. Это лишь небольшая выборка из наиболее крупных и популярных. Более подробно с предложениями банков можно ознакомиться на их официальных сайтах, там же можно предварительно рассчитать сумму и ежемесячные выплаты в предложенных калькуляторах.

Сбербанк

Предлагает кредит на любые цели до 70 лет (до 80 лет с поручителем). Сумма: от 30 тысяч до 3 миллионов рублей (до 5 миллионов для зарплатных клиентов). Ставка: от 12,9%. Срок: от 3 месяцев до 5 лет. Требуется подтверждение дохода.

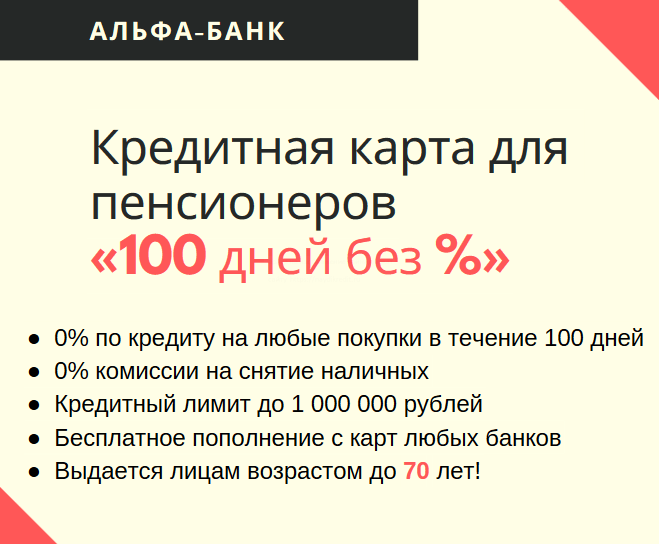

Кредитные карты можно получить только до 65 лет. Ставки по ним: начинаются с 21,9%, суммы: до 3 миллионов, беспроцентный период: до 50 дней.

Совкомбанк

Работает с пенсионерами до 85 лет.

Имеет специальное предложение «Пенсионный плюс». Сумма займа по нему от 40 до 300 тысяч рублей, а ставка от 9,9% (минимальная ставка возможна по пересчету процентов и при целевом использовании займа). Срок кредитования: до 3 лет. Также требуется подтверждение дохода.

Небольшие суммы можно получить по тарифу «Экспресс плюс» — до 40 тысяч рублей, ставка от 9,9% (с теми же условиями для минимальной ставки), сроком до 60 месяцев.

Карты рассрочки доступны заемщикам до 75 лет. Ставки по ним начинаются с 0%, максимальный лимит – 350 тысяч рублей. Беспроцентный период может достигать 18 месяцев.

Почта Банк

Выдает кредит наличными до 80 лет. Ставки от 7,9%, суммы до 3 миллионов рублей, срок до 5 лет. Возможно оформление без справок о доходах.

Кредитные карты имеют ставки от 22,9%, льготный период – до 120 дней, суммы – до 1,5 миллиона рублей.

Россельхозбанк

Разработал программы потребительского кредитования на стандартных условиях для граждан до 65 лет. Процентная ставка от 7,5% (от 3% для жителей села), сумма 3 миллионов рублей, срок до 7 лет. Также представлен и пенсионный тариф, рассчитанный на клиентов в возрасте до 75 лет.

Ставки по кредитным картам от 22,9%, льготный период до 55 дней, лимит до 1 миллиона рублей.

ОТП банк

Ограничивает максимальный возраст заемщиков 69 годами. Ставки по кредитам наличными от 10,5%, суммы от 15 тысяч до 4 миллионов рублей, срок кредитования до 7 лет.

Кредитные карты предоставляются со ставками от 26,9%, льготным периодом до 120 дней и лимитом до 300 тысяч рублей.

Другие способы получения денег

К другим способам получения ссуды можно отнести микрозайм, а также оформление кредитной карты. Рассмотрим особенности перечисленных банковских продуктов и где доступно их оформление.

Микрозайм

К другим достоинствам получения микрокредита относят:

- высокий процент положительного ответа по заявке на предоставление услуги;

- получение решения занимает около 1 минуты;

- зачисление средств производится в течение 10 мин.;

- небольшой процент переплаты.

Кредитная карта

Другим способом получения ссуды, является оформление кредитной карты для пенсионеров. Банковские организации часто неохотно предоставляют такую услугу клиентам пенсионного возраста. Для ее оформления требуется соблюдение ряда условий:

- сумма займа может колебаться в пределах 150 тыс. – 300 тыс. рублей;

- длительность льготного периода для использования средств со счета карточного продукта составляет 50–60 дней;

- допустимый возраст пенсионера 65–80 лет;

- клиент не должен иметь просрочки, а также задолженности в этой или другой банковской организации.

Процент за пользование заемными средствами не в льготный период составляет 20–30% от суммы кредита.

Лучшие предложения декабря:

- Кредиты

- Займы

- Кредитные карты

- Ипотека

- Рефинансирование

- Автокредиты

- Все предложения

Ноль сомнений

от 7.9 до 24.9%

от 50000 до 1500000 ₽

от 12 до 60 мес.

Стандартный Плюс

от 9.9 до 29.9%

от 45000 до 280000 ₽

от 12 до 36 мес.

Кредит наличными

от 7.5 до 19.5%

от 100000 до 5000000 ₽

от 6 до 72 мес.

Быстрый кредит

от 7 до 25.5%

от 51000 до 1500000 ₽

от 12 до 60 мес.

Кредиты для пенсионеров в Москве

В последнее время все больше финансовых учреждений Москвы готовы предоставить потребительский кредит пенсионерам. Первые такие программы начали появляться чуть более четырех лет назад

Внимание на эту категорию граждан финансовые учреждения обратили по нескольким причинам. По статистике пенсионеры являются самыми аккуратными заемщиками

Они редко нарушают платежную дисциплину без весомых причин. Еще одной причиной, по которой банки в Москве соглашаются дать кредит наличными пенсионерам, — гарантии. Клиенты в возрасте способны привлечь поручителей, предоставить залоговое имущество. Условия выдачи займов для работающих и тех, кто вышел на заслуженный отдых, несколько отличаются. Разберемся, в чем состоят отличия?

Потребительский кредит для пенсионеров стоит дороже. В настоящее время процентная ставка по нему варьируется в пределах 17-25%. За счет этого банк пытается компенсировать потери, которые могут возникнуть в случае серьезной болезни клиента и ее последствий.

Второй финансовый момент – дополнительные выплаты. По закону, банки, дающие кредит пенсионерам, могут потребовать от заемщика застраховать жизнь и здоровье. В отношении к людям в возрасте они пользуются таким своим правом чаще, чем в отношении к людям среднего возраста.

Стоимость кредита может увеличиваться и за счет штрафов. Они начисляются за просрочку платежа.

Потребительский кредит неработающим пенсионерам предусматривает и некоторые временные рамки. Его средний срок 3-5 лет. Он выдается лишь при условии, что на момент полного погашения долга клиенту исполнится 65-75 лет (в зависимости от программы и банка).

Что касается суммы займа, она может значительно различаться. Обычно экспресс-кредит пенсионерам равен доходу за 5 месяцев. Если учесть, что средний размер пенсии — 11,6 тыс. руб., вы можете рассчитывать на получение примерно 58 тыс. руб. При определенных условиях клиенту доступны и большие суммы — до 250 тыс. руб.

Чем выше платежеспособность, тем лучше условия, на которых финансовое учреждение предоставляет ссуду. Есть несколько портретов заемщика:

- неработающий пенсионер до 75 лет, желающий взять кредит наличными без поручителей и залога под маленький процент;

- неработающий пенсионер, способный предоставить гарантии и необходимые справки;

- работающий пенсионер (наемный сотрудник);

- работающий пенсионер (владелец бизнеса).

Для каждого портрета предусмотрена своя процентная ставка, сроки. Так, в Москве кредит неработающим пенсионерам, не предоставляющим гарантии, будет наименее выгодным. Низкие ставки и большие сроки получат владельцы компаний.

Пакет документов

Как и у других заемщиков, у возрастных клиентов в Москве есть несколько возможностей для оформления ссуды. Вы можете взять экспресс-заём. В таком случае требуется только паспорт и пенсионное удостоверение. Получить ссуду получится быстро, но процентная ставка и сроки могут быть неприемлемыми.

Кредит пенсионерам (без поручителей и залога) более выгоден, если вы предоставляете в банк полный пакет документов. Помимо паспорта и пенсионного в него включаются:

- второй документ, подтверждающий личность;

- справка о доходах по форме 2-НДФЛ или форме банка, размере пенсии;

- выписка со счета, если на него перечисляется пенсия.

Узнать, какие банки в Москве дают кредит пенсионерам и на каких условиях, а так же оформить онлайн заявку на кредит, вы можете на нашем сайте прямо сейчас.

Кредиты по условиям в Москве:

Условия получения кредита для пенсионеров

У банков и МФО разнятся условия предоставления кредитов для людей пенсионного возраста. Для получения займа в банке физическому лицу данной категории нужно будет предоставить перечень документов, включающий в себя паспорт гражданина РФ, удостоверение пенсионера и справку о получаемых доходах.

Иногда потребуются поручители или залоговое имущество, если сумма кредита достаточно велика и срок кредита не один год. Но даже предоставив все необходимые документы, пожилые клиенты часто получают отказ, так как банки не всегда готовы рисковать своими финансами.

Причина тому — преклонный возраст заемщика. Что касается МФО, тут все значительно проще. Компании охотно кредитуют пенсионеров, ведь сумма займа обычно невелика, а срок погашения — минимальный. К тому же пожилые клиенты очень добросовестно относятся к взятым на себя финансовым обязательствам и обычно гасят микрозаймы вовремя.

Требования к заемщику

Пожилым заемщикам проще всего оформить в банке потребительские кредиты, но чтобы их получить, клиент должен обладать хорошей кредитной историей. Также банки выдвигают возрастные ограничения, обычно максимальный возраст заемщика — 75 лет. Пенсионерам нужно внимательно отнестись к сумме займа и срокам его погашения, зачастую кредит для пенсионеров предоставляют максимум на 5 лет.

МФО, дающие ссуды людям преклонного возраста, гораздо менее требовательны, чем банки, и выдают займы практически без отказа. Для оформления требуется только паспорт РФ, но процентная ставка по выплате микрозайма достаточно высока.

Необходимые документы

Чтобы получить кредитование в банке, от пожилого заемщика потребуется паспорт РФ, справка о наличии пенсионного обеспечения, справка о доходах, если кредитуемый является работающим пенсионером. На условия предоставления займа повыгоднее в банке пойдут, если клиент предоставит залог (авто, дом, дачу). Также разрешается пригласить поручителя, друга или родственника трудоспособного возраста, это значительно расширит возможности клиента.

Что касается возрастного ограничения на получение ссуды, в каждом финансовом учреждении установлены свои возрастные рамки. Чаще немолодые кредитуемые могут рассчитывать на срок кредита максимум до 5 лет, при условии, что на момент погашения клиенту исполнится 75 лет.

До какого возраста дают кредиты

Важно понимать, что указываемый банками предельный возраст — это возраст, который должен быть при погашении кредита, а не при его получении. Обычно для пенсионеров устанавливается требование к погашению ими займа до достижения 75 лет (у Совкомбанка — до 85 лет)

Все зависит от суммы и назначения кредита.

| Банк | Ставка (годовых) | Сумма, руб. | Возрастной порог при полном погашении |

| Сбербанк | от 13,9% | до 3 000 000 | до 65 лет |

| Ренессанс Кредит | от 9,9% | до 700 000 | до 70 лет |

| Россельхозбанк | от 14,5% | до 500 000 | до 75 лет |

| Интерпромбанк | от 14% | до 1 000 000 | до 75 лет |

| Тинькофф | от 14,5% | до 1 000 000 | до 75 лет |

| Восточный | от 9,9% | до 500 000 | до 76 лет |

| Совкомбанк | от 12% | до 300 000 | до 85 лет |

| Почта Банк | от 9,9% | до 1 500 000 | Женщинам — до 80 лет; Мужчинам — до 75 лет |

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Со скольких лет можно получить банковскую карту, оформить ипотеку, рассрочку

В случае с банковскими картами возраст будущего держателя должен быть как минимум 18 лет. Но, как и с нецелевой ссудой, банковские подразделения предпочитают кредитную карту выпускать более взрослому человеку. Отвечая на вопрос, со скольких лет дают ипотеку, сразу вас огорчим, молодежи практически нереально взять жилищный кредит. Возрастной ценз – максимальный. Только единицы решаться выдать 18-летним ипотеку. К ним относятся:

- УРАЛСИБ;

- Акбарс.

А ведущие финучреждения: РайффайзенБанк, Россельхозбанк, Сбербанк, Промсвязьбанк и др. кредитуют с 21-23 лет. Если вы предпочитаете совершать покупки за счет заемных денег, стоит упомянуть о том, со скольких лет дают рассрочку. Если говорить объективно, то рассрочка может быть 2 видов:

- предоставляемая самим магазином;

- маркетинговый ход, подразумевающий реализацию в кредит. Этот вариант наиболее распространен. Большинство продавцов заключают партнерство с банками, которые предлагают под видом рассрочки обычный кредит.

Оплата товара равными платежами доступна для совершеннолетних россиян. Однако это на теории. На практике предложениями могут воспользоваться покупатели, достигшие 21 года, а то и 23-х. А вот с 18 лет можно получить карты рассрочки:

- «Совесть»;

- «#вместоденег»;

- Хоум Кредит Банка.

«Халву» Совкобанк выдает и обслуживает клиентам в возрасте 20-80 лет.

Со скольких лет дают кредит гражданам России

У каждого банка есть свои возрастные ограничения. В основном банковские структуры неохотно кредитуют молодых особ. Они воспринимают молодежь, как лиц с недостаточным уровнем ответственности. Мол, юные парни и девушки еще живут на содержании родителей, учатся в ВУЗах, причем не все получают стипендию, а тем более, официально работают. Идя на сделку с такой категорией заемщиков, банк попросту рискует, что кредит не будет возвращен или возникнут просрочки.

Как следствие, кредитно-финансовых учреждений с минимальным возрастным порогом в 2018 году можно сосчитать по пальцам. Большинство готовы дать кредит клиентам, достигшим 21-25 лет

Анализируя данные заявителя, берется во внимание много факторов. Влиять на выдачу или отказ могут различные аспекты

Поэтому, выясняя, со скольких лет дают кредиты российские банковские организации, необходимо учитывать:

- наличие поручительства, залога;

- платежеспособность;

- пол заемщика;

- длительность трудового стажа;

- пакет документов;

- тип заимствования;

- состояние кредитной истории.

Некоторым кредиторам можно предоставить какие-либо обеспечение, благодаря чему они будут обращать на возраст еще меньшее внимание. Они обязывают молодого человека к поручительству или залогу недвижимого имущества

Например, Сбербанком брать кредит предлагается 18-20-летним клиентам исключительно под поручительство родителей. Без их помощи на кредитование рассчитывать могут только граждане с 21-летнего возраста.

2-НДФЛ, стаж, кредитная история и другие факторы

Платежеспособность и кредитная история – это чуть ли не самые важные критерии при анализе человека, обратившегося за кредитными средствами. Оба фактора являются гарантией исполнения долговых обязательств. Если молодые люди работают, получая доход, которого достаточно для регулярного внесения ежемесячных платежей, банк, вероятней всего, пойдет им на встречу.

Естественно, придется подтвердить свою финансовую состоятельность справкой 2-НДФЛ или по форме банка. Также обстоят дела и с КИ. Когда она не испорчена, кредитор воспринимает заемщика, как благонадежного, и уровень доверия к нему становится выше. Отсутствие кредитной истории еще не говорит о том, что банки беспрепятственно выдадут кредит.

Это снижает вероятность одобрения, поскольку фининститутам лучше сотрудничать с лицами, ранее уже пользовавшимися ссудами и своевременно их погасившими. При этом можно найти банковские структуры, у которых есть программы, предусматривающие выдачу кредита без кредитной истории.

Принадлежность к категории клиентов – немаловажный аспект, взаимосвязанный с вопросом о том, с какого возраста дают кредиты. К примеру, «Ренессанс» одалживает деньги постоянным клиентам с 20 лет, а новеньким – с 24-х.

И если совершеннолетнее лицо, несмотря на молодой возраст, может предоставить трудовую книжку, это будет ему на руку. Большой пакет документов при оформлении кредита также хорошо скажется на кредитовании. Позаботившись о предоставлении немалого количества справок, вы не только увеличиваете шансы на заключение сделки, но и улучшаете условия кредитования.

В такой ситуации уменьшается ставка, увеличиваются срок, сумма кредита. Еще существенную роль играет тип заимствования. При потребительском кредитовании банки не столь требовательны к возрасту заемщика и другим его характеристикам. Так, чаще всего требуются, чтобы получить кредит: телефон (мобильный/рабочий), стабильный заработок, стаж от 3-6 мес., российское гражданство, регистрация в субъекте присутствия отделения кредитора.

Какой кредит для пенсионеров до 85 лет можно взять в Совкомбанке?

После того как Вы узнали, до скольки лет дают кредит пенсионерам в Совкомбанке, ознакомьтесь со всеми программами банка, изучив их по параметрам: ставка, срок и лимит. Удобнее всего сделать это с помощью сравнительной таблицы:

| Программа | Минимальная ставка (%) | Срок (мес.) | Лимит (р.) | Нюансы |

|---|---|---|---|---|

| Пенсионный плюс | 16.4 | 12, 18, 24, 36 | 40 000 — 299 999 | Для работающих и неработающих пенсионеров. |

| Экспресс плюс | 20.9 | 06.12.2018 | 5 000 — 40 000 | Оформление только по паспорту. |

| Экспресс плюс | 19.9 | 12, 18, 24, 36 | 40 000 — 299 999 | Только для работающих пенсионеров. |

| Мы сошли с ума! | 8.9 | 12 | 100 000 | Низкий процент и фиксированная сумма. |

| Ипотека | 7.9 | 24 — 360 | 300 000 — 30 млн | Требуются поручители и залог |

| Автокредит | 12.99 | 12, 24, 36, 48, 60 | до 4 900 000 | Справка о доходах, оформление КАСКО. |

Для предварительного расчёта воспользуйтесь кредитным калькулятором на сайте Совкомбанка. Задав необходимые параметры, Вы увидите предварительно рассчитанные проценты по кредиту и ежемесячные платежи. Система автоматически произведёт подбор подходящих ссуд, из которых Вы можете выбрать оптимальный вариант.

Для этого нужно войти в раздел “Кредиты” и найти интересующий блок: кредит наличными, автоссуда или ипотека.

После перехода по выбранной иконке откроется онлайн-калькулятор, в котором нужно задать параметры. Автоматически найденные предложения появятся в списке под ним.

Зачем нужен телефон поддержки?

Контактный центр помогает решать распространенные вопросы для потенциальных и активных абонентов. После совершения звонка потребуется назвать персональные данные – фамилию, имя, расположение. После идентификации пользователя специалисты помогут решить разнообразные вопросы, касающиеся:

- Возможности подключения определенных услуг;

- Выбора оптимального тарифного плана;

- Перехода на выбранный тариф;

- Настройки компьютерного оборудования;

- Исправления технических неполадок;

- Совершения платежей;

- Просмотра детализации начислений;

- Регистрации в бонусной программе;

- Начисления бонусов по программе лояльности;

- Работы в личном кабинете;

- Отправке претензий.

Получение кредита неработающим пенсионером

Кроме Сбербанка, получить кредит неработающий пенсионер может в Примсоцбанке, банке «Пушкино», Россельхозбанк и др

Для оформления потребуется паспорт гражданина РФ (неважно, какой регион прописки), пенсионное удостоверение (или в качестве второго документа загранпаспорт, водительские права) и выписка из Пенсионного фонда с указанием размера пенсии заёмщика

Чем выше доходы пенсионера, тем больше размер возможного займа. Увеличить сумму кредита можно, если привлечь поручителя или нескольких. В случае с привлечением поручителя можно получить более выгодный займ. Если это автокредит или займ на недвижимость, то предметы кредитования будут выступать в качестве залога.

До какого возраста Сбербанк дает кредит пенсионерам?

В поиске решения вопроса получения ссуды, иногда не столь важно количество лет заемщика. Обойти данное ограничение можно с помощью некоторых методов

Если заявитель работает, даже будучи в «почтенных» годах, его жизненная позиция и активность окажут благоприятное воздействие на кредитную комиссию. Даже если официально клиент не трудоустроен, стоит этот момент указать в заявлении. Допустимо запросить у работодателя неофициальный документ, подтверждающий наличие в штате данного сотрудника. На получение положительного ответа есть больше шансов в такой ситуации.

Возможности для клиентов, находящихся на пенсии

Полноценно повлиять на решение, и почти гарантировано получить ссуду можно, если застраховать жизнь с передачей выплат по полису в пользу банка. При этом учреждение не несет никаких рисков, ведь даже в случае смерти клиента, долги будут погашены страховщиком. К слову, при наличии полиса, банк понижает ставку в среднем на 1%. Потому, если эта скидка позволит выплачивать страховые взносы, стоит обдумать это предложение. Преимуществом для пожилого заемщика выступает еще и то, что его долги после смерти не будут «навешаны» на родственников.

Если клиенту пенсионного возраста необходима небольшая сумма для личных нужд, можно оформить кредитную карточку. Для их оформления строгих рамок не предусмотрено и они вполне доступны. Сегодня есть возможность в скоростном оформлении – по кредитке Моментум с лимитом до 120 тыс. рублей или стандартного типа и более высокого класса – до 600 тыс. рублей. Критерий займа на месяц определяется индивидуально. Преимуществом такого варианта выступает возможность погашать долги без оплаты процентов, если делать это своевременно – в 55-дневный срок.

При получении небольших сумм оптимальным вариантом является оформление кредитных карточек мгновенной выдачи

Рассмотрев требования, до скольки лет Сбербанк дает кредит, и дополнительные варианты для пенсионеров, не стоит отчаиваться. Всегда можно найти выход и получить необходимый заем.

Причины повышения возрастного ценза в банках

Поговорив о том, со скольки лет можно взять ипотеку на квартиру, рассмотрим такой момент, как причины повышения возрастного ценза.

Основная категория заемщиков, выходящих на просрочку при потребительском кредитовании или взятии жилищных займов – люди моложе 27 лет.

По этой причине банки начинают дополнительно подстраховываться, искусственным образом создавая дополнительные ограничения и повышая возраст с которого можно оформить ипотеку.

Молодые, как и пожилые, заемщики относятся к категории повышенного риска, за что и расплачиваются: повышенными процентными ставками, необходимостью декларировать дополнительный доход или строго обязательным привлечением созаемщиков.

Вот почему вопрос: в каком возрасте можно взять ипотеку возникает так часто.

Если вам 23 года, и вы решили купить квартиру в кредит, будьте готовы услышать от менеджера следующие вещи:

- о необходимости предоставления поручителя или созаемщика, чаще — нескольких;

- о недостаточности основного дохода, и необходимости декларировать дополнительный;

- о необходимости предоставить диплом о высшем образовании;

- о выступлении в роли поручителя по ипотеке вашего работодателя;

- об увеличении первоначального взноса;

- о дополнительном страховании от потери занятости.

Диплом о вашем высшем образовании позволит специалистам, занимающимся оценкой рисков, спрогнозировать перспективы вашего карьерного роста, и трудоустройства при потере работы.

Вообще, при ипотечном кредитовании огромную роль играют всевозможные мелкие нюансы, и очень легко получить отказ, просто не предоставив один-два влияющих на принятие решения документа. Причем в перечне требуемых бумаг эти документы банком, как правило, не указываются.

Основные требования для пенсионеров

- Источники дохода. При выдаче кредита пенсионерам, этот критерий имеет наибольшее значение. Если помимо государственных выплат у пенсионера есть дополнительный доход, шансов получить одобрение по кредиту будет больше. Самым распространенным случаем является продолжение трудовой деятельности после выхода на пенсию.

- Отсутствие иждивенцев. Под эту категорию подпадают безработные супруги или вышедшие на пенсию.

- Возраст. Большую вероятность получить кредит имеют молодые пенсионеры — военные в отставке или работники силовых органов. Разные банки выдвигают различные требования для максимального возраста пожилых заемщиков, но в основном эта цифра составляет 70-75 лет.

- Отсутствие болезней. При подаче заявки клиент должен приложить медицинский документ о состоянии здоровья. Если такового не предоставить или в нем будет наличие тяжелых болезней, велика вероятность отказа.

- Обязательное страхование. Нет необходимости оформлять страховку в том же банке. Можно это сделать в любой другой компании. После получения ссуды от страховки можно будет отказаться и вернуть часть средств.

страховки

Топ 10 банков России

Преимущества кредитования пенсионеров в Сбербанке

Главное достоинство политики руководителей Сбербанка – готовность предоставлять кредитные продукты всем категориям граждан. Это относится к людям, получающим пенсию по достижении возраста или выработке трудового стажа, а также пособие по инвалидности. Но перед тем как интересоваться, до скольки лет Сбербанк дает кредит пенсионерам, необходимо ознакомиться с ограничениями:

- Кредиты Сбербанка оформляются лицам, не достигшим максимально допустимого возраста, независимо от сумм и сроков.

- Инвалиды «рабочих» групп в праве пользоваться кредитными продуктами Сбербанка на общих условиях.

Из последнего видно, что ответ на вопрос о том, можно ли взять кредит в Сбербанке пенсионеру, если он инвалид первой группы, отрицательный. Также невозможно подать заявку и получить одобрение, если заявитель признан недееспособным. В любых других случаях до 60-75 лет можно брать займы на льготных условиях.

При этом можно взять кредит в Сбербанке по сниженной кредитной ставке. Наличие действующего стажа желательно, но не обязательно. Однако при принятии решения об одобрении данный факт будет преимуществом, особенно когда определяется размер займа. В Сбербанке возрастные ограничения касаются минимального возраста 21 год. Но когда речь идет о верхнем лимите, требования определяются по иному признаку — по дате внесения последнего платежа.

Предоставляемые льготы по погашению

В первую очередь, на льготное кредитование могут рассчитывать пользователи пенсионных или зарплатных персональных счетов. Снизить ставку поможет так же привлечение в качестве поручителей молодых и хорошо финансово обеспеченных граждан, либо наличие залогового имущества, способного полностью покрыть общую сумму долга вместе с процентами.

Кроме того, если кредит выдан на пластиковую карту, работает так называемый, льготный период – он составляет 50 суток, начиная с первого дня отчетного срока. Если уложиться в эти рамки, то никаких дополнительных комиссий банк не возьмет.

Из этого видео вы узнаете об условиях выдачи ипотеки пенсионерам в Сбербанке, а так же о том, до какого возраста можно получить ипотеку пенсионеру:

Градация по платежеспособности

При каких характеристиках и на какой кредит может рассчитывать молодой заемщик? Безусловно, самый главный критерий – платежеспособность, затем –кредитная история.

- На что может рассчитывать заявитель 18 лет, без поручителей, личного имущества и постоянной работы? В лучшем случае это будет микрокредит по карте суммой в 20-30 тысяч рублей и по фиксированной годовой ставке от 30% и выше.

- Те же данные, только с поручителем. Банк может выдать кредитную карту эконом-класса.

- Заемщик возрастом 21 год, с постоянным средним доходом и минимальным имуществом для залога. Кредитная сумма – до 100 000 рублей.

- Тот же заемщик, но с поручительством, с официальной работой. Кредитный лимит может быть повышен до сумм 1,5 – 3 млн. руб.

- Заемщик в возрасте больше 25 лет с официальным трудоустройством и доходом, личным залоговым имуществом может получить большой кредит в банке по выгодной процентной ставке.

На что еще влияет возраст при ипотеке

Если говорить о пенсионерах, то нюансов много. Даже если заем одобрен, банк будет настаивать на оформлении страхового полиса. В силу возраста и, скорее всего, наличия сопутствующих заболеваний его стоимость будет выше, чем для молодых людей. Соответственно, увеличатся и дополнительные траты.

Второй нюанс – если заемщиков несколько, срок кредита будет зависеть от возраста старшего из них. Так, если ипотеку берут 25-летние молодожены, но в качестве созаемщика они привлекают 55-летнего отца, то заем на 30 лет им не одобрят. Максимум, на который они могут рассчитывать – два десятилетия, да и то не в каждом банке.

Третий нюанс – льготный выход на пенсию и связанные с этим ограничения.

Некоторые кредиторы признают пенсионерами только тех, кто достиг закрепленного законодательно возраста не менее 60 лет. Такой политики придерживается, например, Сбербанк.

В результате возможные льготные условия даже для тех, кто имеет право на раннюю пенсию, начнут действовать не раньше наступления указанного возраста, а получаемая пенсия будет засчитываться как дополнительный доход. Например, если 50-летняя женщина получает «северную» пенсию и не работает, банк может признать ее безработной и одобрить кредит под повышенный процент.

Однако в «пенсионных» ипотеках есть и плюсы. В некоторых организациях, в том числе и Сбербанке, для возрастных заемщиков действует дифференцированная схема выплат. Они распределяются таким образом, что к моменту выхода на пенсию размер ежемесячного платежа снижается так, чтобы он не пробивал дыру в бюджете при среднестатистическом размере пенсии.

Нужно понимать, что чем моложе или, наоборот, старше заемщик, тем менее выгодные условия предложит ему банк. Обычно либо повышается ставка, либо уменьшается срок ипотеки, либо одобряется достаточно небольшая сумма. Последнее, кстати, не так страшно для пенсионеров, так как в этом возрасте обычно есть накопления, иногда довольно внушительные.