Не только для молодых семей. эксперт рассказала, как получить ипотеку пенсионерам

Содержание:

- Какие документы понадобятся

- Дают ли ипотеку пенсионерам в 2020 году: последние новости

- Статьи о вкладах

- До скольки лет пенсионерам дают ипотеку?

- Оформление ипотеки для пенсионера

- Преимущества и недостатки решения

- Вам может быть интересно

- Требования и условия банков к заемщику

- Статьи об ипотеке

- Россельхозбанк: кредиты для пенсионеров до 75 лет

- Какие банки дают ипотеку пенсионерам

- Условия предоставления займов и кредитов

- Отзывы предпринимателей о банке Авангард

- До какого возраста дают ипотеку на жилье в банках и другие возрастные ограничения

- Ипотека без первоначального взноса

- Причины возрастных ограничений

- Готовые решения по ипотеке в Сбербанке России

- Критерии выбора банков для кредитования пенсионеров

- Какую ипотеку лучше взять пенсионеру?

- Условия ипотечного кредитования

Какие документы понадобятся

Для подачи ипотечной заявки клиент пенсионного возраста должен будет предоставить в Россельхозбанк следующий комплект бумаг:

- копию российского паспорта (все страницы);

- копию пенсионного удостоверения;

- справку из Пенсионного фонда о начислении пенсии в установленном размере;

- документы, подтверждающие занятость работающего пенсионера (гражданско-правовой договор или копия трудовой книжки);

- документы, подтверждающие факт получения дохода (справка 2-НДФЛ, справка по форме банка или выписка с личного счета клиента в банке);

- свидетельство о заключении или расторжении брака;

- СНИЛС;

- документы на имеющееся в собственности имущество.

Отдельно собирается пакет бумаг на приобретаемую жилплощадь. В него входят:

свидетельство о праве собственности;

договор купли-продажи/дарения/мены/ДДУ;

кадастровый паспорт;

справка из уполномоченного органа об отсутствии задолженности по ЖКХ;

справка об отсутствии зарегистрированных в объекте недвижимости лиц (особенно важно отсутствие прописанных несовершеннолетних детей);

отчет об оценке недвижимости (оформляется только в той оценочной компании, которой доверяет Россельхозбанк).

При необходимости банк оставляет за собой право затребовать иные дополнительные инструменты, которые помогут наиболее полно оценить целесообразность кредитования данного клиента.

Подробнее ипотека пенсионерам и ипотека Россельхозбанка описаны в следующих постах.

Просьба оценить пост и поставить лайк.

Дают ли ипотеку пенсионерам в 2020 году: последние новости

Нередки случаи, когда пожилым людям необходима собственная жилплощадь. Либо они проявляют заботу о младшем поколении, либо помогают обзавестись личным жильем молодой семье детей или внуков. И здесь появляются сомнения, а можно ли вообще оформить ипотеку пенсионеру?

К сожалению, по статистике показатель смертности среди людей пожилого возраста довольно высок. Поэтому банки сильно рискуют не получить обратно свои деньги, оформляя ипотеку для пенсионеров. Тем не менее, можно найти варианты для клиентов от 55 лет и старше.

Не исключено, что верхняя возрастная планка для получения кредита в банке со временем поднимется на фоне новых изменений в пенсионном законе и увеличения возраста выхода на пенсию.

Что касается категории граждан, которые ушли на пенсию раньше срока (например, военные, отработавшие определенный стаж, инвалиды), то с ними охотно сотрудничают очень многие банки. Проще всего в таких случаях оформить ипотеку для пенсионеров, которые были военными, потому что, оставив службу в 45 лет, они ещё легко могут продолжать работать и получать доход (вдобавок к пенсии). Для банков это весомый аргумент, поэтому таким клиентам они с большей вероятностью согласятся выдать деньги на приобретение недвижимости.

Статьи о вкладах

До скольки лет пенсионерам дают ипотеку?

Данный вопрос требует детального рассмотрения. Получать в банке ипотеку разрешено до 75 лет. Но, до этой знаменательной даты заём должен быть полностью погашен. Это означает, что не всегда пенсионер может воспользоваться максимальным сроком займа. Например, если заемщику уже 55, то более чем на 20 лет, ипотеку не дадут. Более того, не всегда имеет смысл привлекать родственника на пенсии в качестве созаемщика. Сбербанк при тех же условиях (возраст 55), сократит период возврата кредитных средств до тех же двух десятков лет.

Вопрос эксперту

Может ли пенсионер быть созаемщиком по ипотеке? Люди пенсионного возраста могут быть созаемщиками не только в том случае, если кредит берет супруг (супруга), но и в других ситуациях. Например, если ссуду на покупку недвижимости или машины хотят оформить близкие родственники пенсионера. Но в этом случае кандидат в созаемщики должен соответствовать требованиям кредитной организации.

Дадут ли ипотечный кредит неработающему пенсионеру? Неработающий пенсионер может получить жилищный кредит, если его кандидатура отвечает всем требованиям банка, и он собрал все необходимые документы. Среди обязательных бумаг можно выделить: паспорт с российской регистрацией, пенсионное удостоверение и справку из Пенсионного фонда о размере пособия по старости.

Можно ли оформит ипотеку пенсионеру без первоначального взноса? Потенциальным заемщикам не одобрят заявку на ипотечный кредит без первоначального взноса и это не связано с категорией клиентов. Банки неохотно выдают ссуды на покупку недвижимости без внесения определенной суммы. Сбербанк требует минимум 15% от рыночной стоимости выбранного объекта. Общий размер кредита не может быть больше 85% от стоимости квартиры либо дома.

Как пенсионеру рассчитать ипотеку?

Предварительный расчет необходим. Это нужно, чтобы определить, насколько тяжело будет вернуть займ. Есть два пути. Один предполагает явку в отделение Сбербанка. Придется потратить время на дорогу и очередь. Другой – удаленный способ рассчитать условия будущей ссуды. Для этого на сайте размещен специальный онлан-калькулятор. На основании полученных результатов несложно принять решение о целесообразности кредита. Более того, пенсионер сможет выбирать наилучшие условия, изменяя исходные данные.

Ипотечный калькулятор

Для получения достоверных цифр по кредиту необходимо следовать следующему пошаговому алгоритму:

- Выберите тип кредитования, порядок выплаты.

- Укажите размер требуемой суммы.

- Введите срок планируемого погашения.

Тут же появятся результаты расчета. Это размер ежемесячного платежа, общая переплата за весь период, а также подробный помеячный график. Система автоматически подберет оптимальные программы, из которых можно выбирать. Меняйте срок возврата в допустимых рамках, чтобы изменить условия кредитования и переплату.

Оформление ипотеки для пенсионера

Что касается необходимых для оформления ипотечного договора документов, они представляют собой:

- Паспорт

- Документ, дополнительно подтверждающий личность (водительское удостоверение, страховое свидетельство, заграничный паспорт, военный билет)

- Документы, подтверждающие наличие у заемщика финансовых средств (справка со счета в банке и т.п.) – необходимы для подтверждения наличия средств как минимум на первоначальный взнос по кредиту

- Справка Пенсионного фонда

- Пенсионное удостоверение

- Справка о доходах по форме 2 НДФЛ;

- Справку с места работы по форме банка

Данные документы – то, что потребуется непосредственно от кредитополучателя для подачи заявки и принятия ее банком к рассмотрению. Если у вас есть выписки со счетов , подтверждающие наличие денежных средств – они также могут быть предоставлены в банк для подтверждения платежеспособности.

В дальнейшем – при одобрении – необходимо предоставление документов по ипотечному имуществу:

- Документы в подтверждение права собственности (договор купли-продажи, документы по наследству)

- Выписка из кадастра (паспорт)

- «свежую» (не позднее одного месяца) выписку из ЕГР прав – чтобы подтвердить наличие права собственности на имущество, его необременение правом залога в других банках

- Договор на приобретение объекта

Кредитная история клиента и справки будут подвергаться наиболее скрупулёзной проверке, т.к. категория пенсионного возраста – наиболее рисковая. Причем среди пенсионеров также можно выделить военных пенсионеров – размер их поступлений более существенный, следовательно, и шансов получить кредит больше. Сложнее придется одиноким пожилым людям, получающим пенсию по минимальному тарифу. В такой ситуации рассмотрите возможность оформления ипотеки на трудоспособного гражданина, даже если и выплачивать ее будет пенсионер.

Кредитные программы существуют для различных видов жилья – на первичном и на вторичном рынке, загородные дома, возможно, с залогом уже имеющейся в собственности кредитополучателя недвижимости. Уточнить более подробные условия кредитования, а также воспользоваться примерным расчетом платежей по кредиту можно на сайте банка

Обратите внимание, расчет примерный, и не является обязательством банка выдать вам денежные средства в данной сумме.

Наиболее привлекательным предложением по кредитованию ипотеки пенсионерам — от Сбербанка. Как уже сказано выше, максимальный возраст на дату возврата кредита у данного банка самый высокий – 75 лет, а ставка конкурентоспособная. Также рассмотрите вариант ипотечного кредитования от Россельхозбанка. При данном варианте максимальный возраст на дату выплаты – 65 лет

Обратите внимание, в этом году действует программа по ипотечному кредитованию для пенсионеров – с ней стоит ознакомиться, а также помните о скидках и акциях банков – также стоит уточнить у специалистов

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Преимущества и недостатки решения

Ипотека для пенсионеров до 75 лет обладает своими плюсами и минусами. Для многих граждан преклонного возраста такие кредиты вообще не доступны в силу низкого размера пенсии и высокого размера расходов (на оплату коммунальных услуг и пр.). Но если пенсия большая, то ипотека может оказаться вполне по силам. Например, кредит можно взять с расчетом на сдачу купленной квартиры в будущем и оплаты кредитных платежей за счет арендных.

Достоинства ипотеки для пенсионеров:

- Стандартные условия кредитования.

- Возможность подтверждения дополнительных доходов.

- Быстрое оформление займа.

Недостатки ипотеки:

- Короткий срок кредитования.

- Высокие ежемесячные платежи.

- Большая нагрузка на бюджет пенсионера.

Главная проблема ипотеки для лиц пожилого возраста – крупные расходы по кредиту, а также на ежегодное страхование. В среднем платить придется не менее 10-15 тыс. рублей в месяц.

Подобные выплаты доступны только семьям пенсионеров с крупной пенсией, которые еще и привлекают в качестве созаемщиков других родственников.

Пенсионерам доступны ипотечные кредиты по ставкам от 8,5% годовых. Сроки кредитования для них могут оказаться меньше – до 5-10 лет, но в некоторых банках – до 30 лет. Но зато остальные условия такие же, как для молодых заемщиков, включая размер кредитной ставки и первоначального взноса.

Вам может быть интересно

Срок исковой давности по ипотеке — когда можно обратиться в суд?

Защита прав по договорным отношениям имеет временные пределы. Касается это и взаимоотношений с банками. Невозможно предъявлять требования друг к другу бесконечно, этот период ограничен законом. Что значит срок исковой давности, как правильно воспользоваться этим сроком по ипотечному договору – об этом в статье кредитного юриста. Срок исковой давности – отрезок времени, данный для отстаивания нарушенных…

Валютная ипотека: как решить проблему с выплатой?

Наличие невыплаченных кредитов всегда представляет собой определенную проблему, так как требует выделения значительной доли ежемесячных доходов на погашение кредитных обязательств. Когда же с совершением платежей возникают проблемы, появляются и сложности — банки начинают давить на заемщиков, требуя погашения задолженности. В итоге залоговое имущество может быть арестовано и реализовано по решению…

Основания для расторжения договора ипотеки

Кредит на недвижимое имущество — это наиболее сложная финансовая операция банка. Такой заем выдают на длительный срок (до 30 лет). За указанный период может произойти немало реформ и других изменений, в связи с этим возможно расторжение ипотечного договора. Банк может аннулировать контракт в ситуации, когда заемщик уклоняется от уплаты либо не соблюдает условий контракта. Оснований на прекращение…

Ипотека с господдержкой

Многих граждан волнует, дают ли льготную ипотеку в 2020 году. Ответ наших юристов — да, но с некоторыми ограничениями и при соблюдении определенных условий. Если военная и социальная программы почти не претерпели изменений, то господдержка семьям с детьми имеет некоторые коррективы. Суть ипотеки с государственной поддержкой заключается в помощи людям, нуждающимся в жилплощади. Это может быть субсидирование…

Военная ипотека и ее особенности

До определенного времени получение в собственность квартиры или дома было для военных непростой задачей. Для предоставления жилья нужно было становиться в очередь, которая если и двигалась, то крайне медленно. Если она до вас дошла, но предложенный вариант оказался не тем, на который вы рассчитывали, приходилось отправляться в конец очереди, и бесконечное ожидание продолжалось. Изменения произошли…

Раздел ипотечной квартиры

Раздел имущества — одна из проблем, с которой приходится сталкиваться при расторжении брака. Если недвижимость была приобретена супругами в ипотеку, возникают еще большие сложности. Ведь необходимо разделить не только право собственности, но и установить обязательства по дальнейшей уплате кредита в пользу банка. К сожалению, единой схемы дележа обязательств по объекту залога не существует. Однако…

Требования и условия банков к заемщику

Пенсионеры, как заемщики, изучаются банком более тщательно, чем другие люди, поскольку возникает больший риск.

При оценке платежеспособности и возможности внесения ежемесячных платежей по ипотеке банк обращает внимание на несколько факторов:

- Наличие подтверждённого документально стабильного дохода, помимо пенсионных выплат;

- Если ипотеку желает получить семейная пара, то оценивается доход семьи, и это является плюсом, поскольку двум людям легче выделить деньги на погашение необходимых сумм;

- Учитывается наличие другой собственности и рассматривается возможность передачи ее в объект залога параллельно с приобретаемой. В таком случае банк охотнее выдаёт ипотеку и на гораздо более выгодных условиях;

- Возможность участия в ипотечной программе других созаемщиков, которыми не обязательно могут выступать родственники;

- Хорошая кредитная история в данном и других банках в предыдущие годы.

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно в этой статье.

В основном можно сказать, что все условия для пенсионеров мало чем отличаются от остальных, кроме дополнительных гарантий и срока выдачи ипотеки.

Процентные ставки прямо зависят от стоимости недвижимости и первоначального взноса, а максимальный срок выдачи ипотеки соразмерен с возрастом пенсионера.

Статьи об ипотеке

Ипотечный кредит на коммерческую недвижимость

Где взять выписку из ЕГРП?

ДомКлик от Сбербанка

Как получить ипотеку самозанятому

Россельхозбанк: кредиты для пенсионеров до 75 лет

Рассмотрим, на каких условиях и под какой процент пенсионеры до 75 лет могут сегодня получить потребительский кредит в Россельхозбанке.

1.1. Кредит Россельхозбанка «Пенсионный»

Потребительский кредит для людей пенсионного возраста на неотложные нужды без подтверждения целевого использования кредитных средств. Максимальный возраст – 75 лет на момент возврата кредита.

Процентные ставки

1. На сумму до 300 тысяч рублей

Для клиентов, перечисляющих пенсию на счет в РоссельхозбанкеДля прочих пенсионеров

2. На сумму свыше 300 тысяч рублей

+ 4,5% в случае отказа страхования жизни и здоровья (при условии, что на дату подачи заявки на получение кредита заемщику нет 65 лет);

+ 5,0% в случае отказа страхования жизни и здоровья ( при условии, что на дату подачи заявки на получение кредита заемщику есть 65 лет).

Рассчитайте платеж и переплату на кредитном калькулятореПосмотрите процентные ставки кредитов для пенсионеров в Сбербанке

Где получить кредит

Оформить потребительский кредит для пенсионеров в Россельхозбанке можно двумя способами.

- Лично обратиться в ближайшее отделение РСХБ. Сотрудник банка разъяснит детали условий займа, поможет заполнить необходимые документы.

- Подать заявку на официальном сайте РСХБ. Потребуется указать только ФИО, дату рождения, телефон и адрес электронной почты. Банк свяжется с вами, чтобы уточнить подробности.

Заявка на кредит будет рассмотрена в течение 5 рабочих дней после предоставления полного комплекта документов. Если решение будет положительным, то деньги будут перечислена на ваш счет, открытый в РСХБ.

Смотрите условия кредитования в банке ВТБ

Кто может оформить кредит для пенсионеров в РСХБ

Требования банка к заемщиками отличаются в зависимости от категорий клиентов.

- Возраст. До 75 лет на момент наступления срока окончательного возврата займа.

- Гражданство. Российская Федерация

- Регистрация. На территории России

- Стаж работы (при учете доходов помимо пенсионных выплат). — для физических лиц: не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет; — для зарплатных клиентов РСХБ или физлиц, имеющих положительную кредитную историю: не менее 3 месяцев на последнем месте работы и не менее 6 мес. общего стажа за последние 5 лет; (на клиентов, получающих пенсию на счет, открытый в Россельхозбанке, и лиц в возрасте от 18 до 20 лет требование о наличии общего стажа работы не менее 1 года за последние 5 лет не распространяется). — для граждан, ведущих ЛПХ: наличие записей в похозяйственной книге органа местного самоуправления о ведении гражданином личного подсобного хозяйства в течение не менее 12 месяцев до даты подачи заявки на кредит.

Какие доходы РСХБ учтет при определении суммы кредита

Чтобы получить займ на крупную сумму, работающие пенсионеры могут представить в банк документы, подтверждающие дополнительные доходы. Россельхозбанк принимается как один, так и несколько видов следующих доходов:

- от работы по основному месту работы или совместительство;

- от занятия частной практикой/ведения предпринимательской деятельности;

- пенсионные выплаты, в том числе досрочно назначенные;

- от ведения личного подсобного хозяйства;

- по договорам аренды жилого или нежилого помещения;

- вознаграждения от использования интеллектуальной собственности;

- вознаграждения по договорам гражданско-правового характера.

Как погашать кредит

Займ возвращается ежемесячно, согласно графику платежей, который клиент получает при оформлении кредита. Причем Россельхозбанк, в отличие от многих других банков, позволяет клиентам самостоятельно выбирать, как возвращать деньги: дифференцированными или аннуитетными платежами.

Допускается также полное или частичное досрочное погашение кредита без моратория и комиссий.

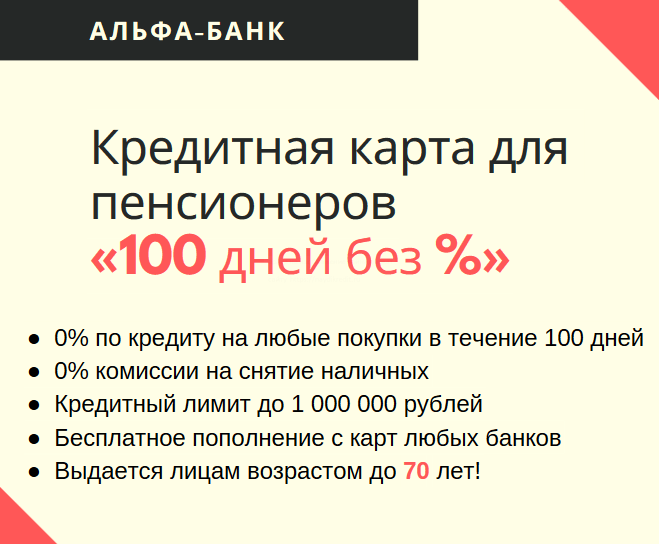

Смотрите, какие процентные ставки по кредитам в Альфа-Банке

1.2. Нецелевой кредит РСХБ под залог жилья

Потребительский займ Россельхозбанка под залог имеющегося в собственности объекта недвижимости на любые цели. Предоставляется гражданам РФ в возрасте до 75 лет при одновременном соблюдения следующих условий:

- наличие Созаемщика (срок возврата кредита наступает до исполнения Созаемщику 65 лет);

- до момента исполнения Заемщику 65 лет должно пройти не менее половины срока кредита.

Ипотека для пенсионеров в Россельхозбанке в 2020 году. Узнать подробные условия и процентную ставку сможете в нашей статье, а также рассчитать через калькулятор.

Какие банки дают ипотеку пенсионерам

Сегодня нельзя с уверенностью сказать, что вопрос ипотеки для пенсионеров решен на все сто процентов. По-прежнему, большинство банков не намерены рисковать, кредитуя пожилых людей. Но есть те, которые идут на риски. Сегодня пенсионеры могут рассчитывать на получение ипотечного кредита в следующих банках: Сбербанке РФ – кредитно-финансовом учреждении, которое первым «открыло» кредитование пенсионеров. Второй банк – Банк Москвы и его программа «Люди дела». Третий банк – ТрансКапиталбанк с программой «Ипотека на первичном рынке». Четвертый банк – Россельхозбанк. Он выдает ипотечный кредит после индивидуального собеседования с потенциальным заемщиком и проведения оценки состояния его здоровья и платежеспособности.

Условия предоставления займов и кредитов

Отзывы предпринимателей о банке Авангард

До какого возраста дают ипотеку на жилье в банках и другие возрастные ограничения

При принятии решения о выдаче ипотечного кредита банк обращает внимание на следующие характеристики заявителя:

- уровень доходов;

- кредитная история;

- возраст.

В зависимости от этих показателей также зависят условия кредита, к которым относятся такие как процентная ставка, сумма выделенных денежных средств и срок погашения. Это связано с тем, что все указанные параметры заемщика создают его платежеспособность. Идеальным клиентом банка является гражданин, который подает заявку в возрасте от тридцати до сорока лет. В этом случае он успеет рассчитаться по кредиту до выхода на пенсию.

Если отдельно рассматривать такой критерий как возраст, то становится понятно, каких рисков банк стремится избежать. Молодой возраст может стать причиной проблем с трудоустройством, так как при недостатке опыта найти работу достаточно затруднительно. Напротив, сотрудничество с людьми преклонного возраста могут осложниться из-за возникшей нетрудоспособности клиента в силу болезни или смерти.

Таким образом, возраст для ипотеки играет далеко не последнюю роль. Как правило, банки устанавливают минимальный и максимальный возрастной порог для заемщиков. Однако обострение конкурентной борьбы из-за растущего количества банковских организаций привело к смягчению выставляемых требований. Для расширения своей клиентской базы банки готовы кредитовать даже людей пенсионного возраста. Однако стоит учитывать, что риски при этом не снижаются

Следовательно, необходимо принимать во внимание дополнительные условия.

Чаще всего ответ на вопрос, до какого возраста дают кредит на жилье, следующий – до 65 лет. Получается, что к пенсионному возрасту большинство банков готово добавить буквально несколько лет. Определенное число банков кредитует граждан до 70 лет. Верхняя возрастная граница редко когда доходит до 75 лет. Возможно колебание и в меньшую сторону: есть кредитные организации, для которых обязательно, чтобы полное погашение кредита произошло до выхода человека на пенсию.

Обратите внимание на наличие требования о занятости: некоторые банки принимают заявки только от тех пенсионеров, которые продолжают работать.

Свою специфику имеет военная ипотека: в данном случае максимальный возраст составляет 45 лет.

Молодым людям необходимо знать, что для такого кредита как ипотека возраст заемщика должен быть минимум 18 лет. Однако таких предложений практически не встречается. Работать с клиентами, только достигшими совершеннолетия, соглашаются, как правило, только при наличии поручителей и залога. Большинство банков в своих требованиях указывает возраст с 21 года, некоторые увеличивают его до 23 лет. Если вы уже перешагнули этот рубеж, на первый план выходит уровень платежеспособности, который оценивается исходя из имеющего уровня дохода

Также важно соответствовать требованию о наличии определенного трудового стажа. Банк присваивает статус молодой семьи в том случае, если супругам еще не исполнилось 35 лет

Для них предлагаются отдельные программы на льготных условиях кредитования. В частности, есть возможность получить государственную субсидию.

Стоит отметить, что если заявку на ипотеку подают супруги, то шансы на одобрение выше. Для банка пары имеют преимущество перед одинокими заемщиками, так как они несут солидарную ответственность. Даже в том случае, если один из супругов утратит свою платежеспособность, обязанности по кредиту будет выполнять второй. Требования к возрасту также могут быть смягчены, особенно если имеется серьезная разница в возрасте.

Ипотека без первоначального взноса

Специальной программы, позволяющей не вносить собственные средства, не предусмотрено. Однако есть возможности использовать деньги из других источников. Чтобы оформить ссуду на недвижимость без первоначальных капиталовложений, часто пользуются следующими способами:

- Оформляют нецелевой кредит, который можно пустить на взнос или на покупку жилья, если полученной суммы достаточно.

- Оформляют займ у страхового агента. Обычно все заканчивается искусственным завышением стоимости с «виртуальным» займом.

- Становятся участниками акций, проводимых застройщиками, когда одно из условий гласит, что первоначального платежа нет.

В любом случае требования к заемщику стандартные. Главная трудность возникает у тех, кто получает минимальную пенсию. Если пенсии не хватает, в качестве созаемщиков привлекают близких родственников. Альтернатива – предоставить дополнительное обеспечение.

Заем под залог недвижимости

Это способ приобрести жилье не первоначальных вложений. Правда, доступен он для людей, имеющих собственную недвижимость. В этом случае условия кредитования следующие:

- Программа позволяет получить на руки до 10 миллионов рублей.

- При удовлетворении требований процентная ставка на уровне 11,3%.

- Максимальный период кредитования – 20 лет (до 75-летия соискателя).

- Минимальный лимит по кредиту для пенсионера – полмиллиона руб.

В качестве залога может выступать жилая квартира или таун-хаус, а также дом со всеми постройками на приусадебном участке. Земля также берется в расчет. Обеспечение формируют владельцы дач, гаражей, парковочных мест и т.д.

Ипотека для военного пенсионера

Военные действительно получают льготы, но только в период прохождения службы, и только если в течение последних трех лет участвовали в накопительной программе. Военнослужащие, вышедшие на пенсию, утрачивают возможность воспользоваться военной ипотекой. Они подают заявки через систему Дом Клик или лично в отделение банка на общих основаниях. Пенсия для военных наступает рано, как и для сотрудников МВД. Сбербанк лояльно относится к такой категории граждан, да и займ можно оформить на длительный срок.

Причины возрастных ограничений

К таким причинам можно отнести следующие:

Одобрять ипотеку молодым людям рискованно, поскольку есть вероятность призыва на военную службу и изменения семейного положения

К тому же у молодежи часто нет стабильного заработка и рабочего стажа.

Пенсионеры тоже попадают под пристальное внимание банков, поскольку кредиторы считают, что люди преклонного возраста со временем могут потерять платежеспособность. Банку проще ограничить возраст заемщика, чем надеяться на то, что он сможет погасить заем даже в сложной ситуации

Кроме того, пенсионеры часто берут ипотеку для покупки жилья своим детям. Это значит, что в случае гибели заемщика долги по займу перейдут к его детям, платежеспособность которых не подтверждена.

Готовые решения по ипотеке в Сбербанке России

Критерии выбора банков для кредитования пенсионеров

Разберем, какие банки и на каких условиях выдают ипотечные займы пенсионерам.

Для статьи я отобрала 6 банков. Объясню, по каким критериям:

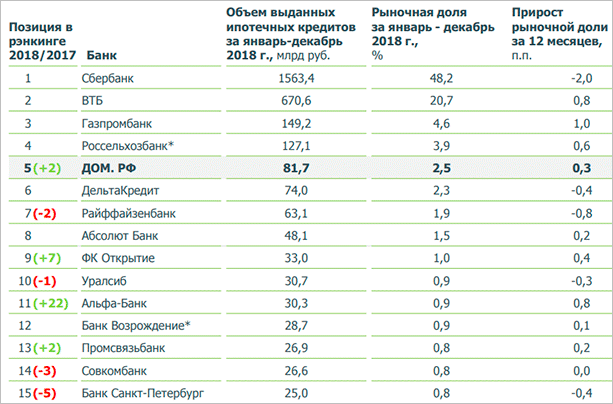

Во-первых, по объемам ипотечного кредитования за 2018 год. Эти данные есть на официальном сайте группы компаний “Дом.рф”. Более 91 % рынка всего лишь за 15 банками, поэтому и выбирала из них. Таблица лидеров выглядит так:

Во-вторых, проанализировала требования к заемщикам во всех 15 банках и отобрала те, в которых верхняя граница возраста от 70 лет и выше. Изучение условий по всем банкам показало, что в основном надо погасить долг до 65 лет. Даже с учетом повышения пенсионного возраста не все наши пожилые граждане уложатся в эту границу, поэтому для них заем будет на более жестких условиях, например, по сроку.

По таким требованиям в мой список попали только 6 банков

И обратите внимание, что ограничение по верхней границе возраста не означает, что пенсионер может получить кредит, например, в 75 лет. Он должен полностью погасить долг до исполнения ему 75 лет

Какую ипотеку лучше взять пенсионеру?

Пенсионеры, ранее состоящие на воинской службе, также могут рассчитывать на оформление ипотеки. Более того, некоторые банки даже разработали специальные льготные кредитные программы для бывших военнослужащих.

Сложнее всего получить ипотеку неработающему пенсионеру.

Однако, несмотря на то, что у него не получится взять займ на общих условиях, он может воспользоваться специальными кредитными программами:

- Ипотека без первоначального взноса доступна для всех категорий населения. Главное условие — оформление приобретаемого жилого помещения в качестве залога банку.

- Подобные займы характеризуются более высокой годовой процентной ставкой. Как правило, первый взнос позволяет снизить ставку по кредиту на 2-5% по сравнению с ипотекой без первоначального платежа.

- «Семейная» ипотека для пенсионеров доступна как для работающих граждан, так и для безработных. В этом случае пенсионер может привлечь в качестве созаёмщиков своих близких родственников. Первый взнос необязателен, но его уплата позволит снизить годовую ставку на 2%. Максимальный возраст на момент уплаты займа — 75 лет; оформление приобретаемого жилья в качестве залога обязательно.

- Ипотека с господдержкой — это приобретение жилья на льготных условиях. Данная программа характеризуется доступной кредитной ставкой и возможностью оформления ипотеки вне зависимости от размера доходов. Господдержка пенсионеров в области приобретения жилья — сравнительно новое направление, поэтому программа реализуется в ограниченном количестве банков. Кроме того, приобрести жильё в этом случае получится только на первичном рынке: в новостройках или возводимых строительных объектах.

https://youtube.com/watch?v=D7k8hKLfIM0