До какого возраста дают кредит в банках в россии

Содержание:

- Рекомендуемые ипотечные продукты

- Какие кредиты могут оформить пенсионеры?

- Возрастной ценз в банках

- Предложения банка «Йошкар-Ола»

- Дополнительные доходы банков

- Документы для оформления

- Возрастные ограничения по ипотеке

- Как повысить свои шансы на получение ипотечной ссуды?

- Кому переходит долг в случае смерти заемщика

- Какие есть варианты кредитования?

- Со скольки лет дают карту

- До какого возраста можно оформить?

- Зависимость одобрения кредита от возраста

- Требования к возрасту по специальным программам

- До какого возраста дают кредиты

- Особенности кредитования пенсионеров: возрастной лимит

- Градация заемщиков по платежеспособности

- Основные требования к заемщику

- Документы для оформления

- Нюансы погашения

- Заключение

- Есть ли в банках строгие ограничения по возрасту

- Можно ли преодолеть возрастные ограничения?

- Условия кредитования физических лиц

- На что еще влияет возраст при ипотеке

- До какого возраста готовы давать ипотеку крупнейшие банки России

- Заключение

- Как взять кредит в банке пенсионеру: порядок действий

Рекомендуемые ипотечные продукты

Ипотека «Господдержка 2020»

Сбербанк России Лиц. №1481

от 300 000 до 12 000 000 руб.

Сумма

от 1 года до 20 лет

Срок

от 15 %

Первый взнос

от 6,1 %

Ставка

Ипотека «Вторичное жилье»

Банк «ВТБ» Лиц. №1000

от 600 000 до 60 000 000 руб.

Сумма

до 30 лет

Срок

от 10 %

Первый взнос

от 7,4 %

Ставка

Ипотека «На квартиру или долю»

«Росбанк Дом» Лиц. №2272

от 300 000 руб.

Сумма

от 3 лет до 25 лет

Срок

от 10 %

Первый взнос

от 6,39 %

Ставка

Ипотека «Кредит на квартиру»

Альфа-Банк Лиц. №1326

от 600 000 до 20 000 000 руб.

Сумма

от 3 лет до 30 лет

Срок

от 15 %

Первый взнос

от 7,99 %

Ставка

Ипотека с господдержкой 2020

Банк «ВТБ» Лиц. №1000

от 600 000 до 12 000 000 руб.

Сумма

до 30 лет

Срок

от 15 %

Первый взнос

от 6,1 %

Ставка

Какие кредиты могут оформить пенсионеры?

Когда учредили специальные программы, позволяющие пользоваться кредитными средствами, появилось мнение, что таким образом банкиры выделили часть населения в отдельную категорию. Нужно знать, почему Сбербанк отменил их. Он показал, что люди на заслуженном отдыхе не являются изгоями общества. Поэтому сейчас для таких граждан доступны все программы, в числе которых:

- потребительское кредитование;

- кредитные карты;

- ипотека.

Отказ в кредите по возрасту возможен, но ограничения действуют для всех одни. А если за кредитом обращается пенсионер, он может рассчитывать на преференции, облегчающие возврат задолженности, с первого месяца.

Возрастной ценз в банках

Гражданам Российской Федерации разрешается брать кредит с 18 лет в большинстве банков. Некоторые банки поднимают возраст заемщиков до 21, 23, 25 лет. Финансовые учреждения устанавливают эти ограничения на свое усмотрение.

Возрастные рамки устанавливаются в зависимости не только от условий разных банков, но и от вида и назначения кредита, от требуемой суммы и срока кредитования.

Ограничения для ипотечных кредитов

Взять в банке ипотеку в отечественных банках могут клиенты с 18-летнего возраста. (Верхний предел – достижение пенсионного возраста к сроку погашения кредита). Но, хотя правила банков декларируют возможность ипотечного кредитования с наступления совершеннолетия, реальные шансы получить заем на покупку жилья имеют граждане с 21, а то и с 25 лет. Учитывается материальная обеспеченность заемщика, обретение им специальности и постоянного места работы, окончание срока службы в армии, уровень ответственности и другие критерии.

По программе Сбербанка «Ипотека для молодых семей» кридит предоставляется заемщикам от 21 до 35 лет.

Ценз для потребительских кредитов

Потребительский заем наличными или на банковскую карту может получить заявитель, которому исполнился 21 год. С 18 лет такой вид займов выдается только тем гражданам, которые найдут поручителя, гарантирующего банку возврат долга. В разных банках предлагаются примерно одни и те же условия и ограничения по потребительским кредитам.

Например, «Почта Банк» предлагает несколько продуктов по этой линейке заявителям от 18 лет: кредит наличными, «Первый Почтовый» и «Для корпоративных клиентов». Но в требованиях к заемщикам уточняется, что это не кредит в чистом виде, а покупки товаров в кредит. То же самое практикуют банки «Русский стандарт» и «Хоум Кредит».

Условия по кредитам на образование

В данном случае банки с государственным участием предлагают ряд программ, по которым кредиты на образование могут получить граждане, даже не достигшие совершеннолетия. Так, Сбербанк выдает этот вид займов лицам с 14 лет. Максимальный срок кредита – период обучения + 10 лет. Сумма кредита – от 45 тысяч рублей. «Почта Банк» на своем сайте сообщает, что образовательные кредиты выдаются заемщикам и созаемщикам в возрасте 14-18 лет.

Ограничения для кредитных карт

Для получения кредитной карты в банке определяется 18-летний минимальный возраст. Однако по другим требованиям – подтверждение источника постоянного дохода, справка с места работы, хорошая КИ – возраст заемщика естественным образом повышается до 21 – 22 лет.

С 18 лет можно получить предоплаченную кредитную карту с лимитом до 100000 рублей без подтверждения дохода в ряде отечественных банков. Но с условием, что в подписании банковского договора примут участие родители или опекуны заемщика.

«Молодежная карта» Сбербанка рассчитана на парней и девушек 21-30 лет. Кредитный лимит по ней – от 3 до 300 тысяч рублей. Для получения кредитки достаточно справки о размере стипендии. Если есть работа – предоставляется справка 2 НДФЛ.

Предложения банка «Йошкар-Ола»

Дополнительные доходы банков

За пользование кредитными деньгами банк берет проценты. Это — известно. Но банки также могут брать дополнительные деньги:

За рассмотрение заявки на выдачу кредита (За это банки часто брали деньги в первые годы развития ипотеки в России, сейчас деньги за рассмотрение заявок банки, как правило, не берут. Так что сейчас в подавляющем большинстве банков у заемщика подобного расхода не будет);

за выдачу кредита. (Законодательно запрещено брать деньги за выдачу кредита, поэтому «за выдачу кредита» банки деньги не берут. Но могут брать деньги при выдаче кредита за что-то еще, например «за снижение процентной ставки»);

за обслуживание и ведение ссудного счета (Большинство банков сейчас за это деньги не берут, но исключения бывают);

за перевод денег из банка в банк;

и др…

- Наличие или отсутствие всех или некоторых дополнительных расходов заемщика (и, соответственно, дополнительных доходов банка) зависит от конкретного банка и от выбранной заемщиком программы кредитования.

Из приятного:

— наблюдается тенденция к сокращению дополнительных расходов в-среднем по банкам. — обычно заемщик обо всех дополнительных расходах имеет возможность узнать заранее: многие банки их не скрывают.

Из не приятного: — некоторые банки не говорят заемщику заранее о дополнительных расходах, ставя перед фактом, мол: для Вас будет еще и такой-то расход…(Так одной моей клиентке, выбравшей банк самостоятельно, в день сделки сообщили, что ежемесячно, за ведение ссудного счета она должна будет платить банку 100 долларов и выдали кредит лишь тогда, когда она подписала об этом дополнительное соглашение к кредитному договору. Причем, когда я предлагал ей заранее перерассмотреться в другом банке, она категорически отказывалась: «Я сама банк выбрала, здесь и буду кредитоваться, а Ваше дело — квартиру подобрать…» А в день сделки что-то менять — было уже поздно… Но что-то я отвлекся.)

На сайте ipotek.ru, Об ипотеке по-русски я рассматриваю несколько программ банков. Кроме страниц, на которых описываются программы банков, есть страницы, где я описываю те существенные моменты, которые могут не позволить (в конкретном случае) получить кредит, а также те дополнительные расходы, которые предстоит произвести заемщику, чтобы получить кредит в конкретном банке. Будьте, пожалуйста, внимательны!

Документы для оформления

Кроме обычных займов, в данном банке предлагается возможность получить требуемую сумму под определенный залог, которым преимущественно выступает недвижимость. Также имеются предложения по ипотеке, которое также подразумевает залог приобретаемого имущества. Задавая вопрос сотрудникам Сбербанк, с какого возраста можно взять кредит при использовании залога, условия также стандартные – от 21 года. Прочие требования также схожи с представленными выше для потребительского займа.

Перечень обязательных документов включает:

- Трудовая книжка, выписка с предприятия, на котором оформлен заявитель, и иные бумаги, которые могут подтвердить его стаж.

- Справка, выписка из бухгалтерии и иные документы, характеризующие ежемесячную прибыль физического лица.

- Паспорт, регистрация.

При использовании залога, необходимо заручиться бумагами на имущество. При подаче заявки требуется занести все данные, предоставить бумаги и оставить их на согласование. Рассмотрение займет определенное время, обычно от 2 дней (не более 7).

Возрастные ограничения по ипотеке

Логика банков, устанавливающих ряд возрастных ограничений для клиентов, которые хотят взять ипотеку, понятна: год рождения играет далеко не последнюю роль в платежеспособности заемщика и перспективе возврата заемных средств. Принято считать, что самые подходящие клиенты для длительного кредитования те, чей возраст находится в диапазоне от 30 до 40–45 лет.

Заемщики моложе чаще всего не имеют стабильного дохода того уровня, который позволил бы безболезненно для личного или семейного бюджета выплачивать ипотечный кредит. Пенсионерам и предпенсионерам получить такой заем ещё более проблематично: их финансовая состоятельность часто сомнительна, пенсии у большинства граждан нашей страны небольшие, как и средняя продолжительность жизни.

То есть из категории получателей ипотечного кредита по сути банки исключают студентов, работающую молодежь, а также лиц от 50 лет и старше. Первым двум социальным группам финансовые организации не доверяют по причине отсутствия постоянных и высоких доходов, а третьей (пенсионерам) – из-за большого риска лишиться финансового благополучия после выхода на заслуженный отдых или в результате проблем со здоровьем.

Как повысить свои шансы на получение ипотечной ссуды?

«Что же делать? – спросите вы. – Неужели ждать, пока не исполнится 30 лет?» Со скольки лет можно оформить ипотеку на самом деле?

Ждать совершенно необязательно. Для того, чтобы повысить шансы на получение жилищной ссуды, достаточно воспользоваться приведенными ниже рекомендациями.

Постарайтесь привлечь родителей в качестве созаемщиков – при условии, что они не являются пенсионерами.

Любой дополнительный доход, если он имеется, стоит продекларировать. Если у вас нет официальной подработки, можно договориться с работодателем о получении справки в свободной форме, или предоставить в банк выписку по счету дебетовой карты.

Если вы подрабатываете как фрилансер – выводите деньги на банковскую карту, выписка с нее является официальным документом, подтверждающим доход.

Если в собственности есть машина, дача или участок – их стоит продекларировать.

Выбирайте жилье по адекватной стоимости. Не стоит сразу покупать многокомнатные хоромы, куда проще выплатить ссуду за одну- или двухкомнатную квартиру.

Укажите в заявке максимальный срок кредитования, чтобы снизить ежемесячный платеж. Функция частично досрочного погашения в будущем решит проблему с переплатами.

Если вы сотрудник зарплатного проекта в каком-либо банке, то за ипотекой лучше обращаться туда. Не потребуется собирать большой пакет документов, и отношения к «своим» заемщикам у банков куда более лояльное.

Как самый крайний вариант – если вы получили несколько отказов, обратитесь к ипотечным брокерам. Выбирайте те компании, которые получают оплату от банка, а не от клиента. Брокер избавит вас от необходимости поиска кредитующего учреждения, и подберет наиболее выгодные условия.

Подведем итоги со скольки дают ипотеку. Получить кредит на покупку жилья в 18-20 лет вполне реально

Важно иметь нормальное место работы, отсутствие просрочек по кредитам и первоначальный взнос на жилье. Банки заинтересованы в длительных отношениях с клиентами, помните об этом

Кому переходит долг в случае смерти заемщика

Каждый случай невозврата денег рассматривается индивидуально, т. к. существует много факторов, влияющих на окончательное решение.

Основными нюансами, имеющими значение при вынесении вердикта, являются:

- Залог. Закладное имущество в случае смерти заемщика выставляется на продажу кредитором. Полученными деньгами покрывается сумма долга со всеми начисленными процентами, пеней и штрафами. Остаток средств передается наследнику.

- Страховка. При оформлении полиса долг погашается страховой компанией.

- Поручитель. После смерти человека обязательства по кредиту переходят второму лицу, которое участвовало в заключении сделки.

Согласно российскому законодательству, в случае скоропостижной смерти клиента задолженности по кредитам, его движимое и недвижимое имущество переходят наследнику. Если их несколько, долговая сумма распределяется между всеми членами в соответствии с полученной наследственной долей. При отсутствии таких лиц банк не имеет право требовать выполнения обязательств от родственников умершего человека.

Какие есть варианты кредитования?

Выделяют два основных:

- С 18 даже студент может получить ссуду, если ежемесячно он получает стипендию. Единственное дополнительное условие от финансового учреждения предоставление поручителя;

- с 18 можно получить займ, если совершеннолетний трудоустроен (имеет постоянную занятость), а также готов представить справку о своих официальных доходах.

Даже при предоставлении залогового обеспечении или поручителя, получить средства в условиях отсутствия официальных доходов очень сложно.

Даже если вам выдадут ссуду, ее сумма будет относительно небольшой, а срок действия соглашения не продолжительным. В то время как девушкам получить одобрение не так сложно, юноши призывного возраста практически не имеют никакого шанса, потому что банк будет нести более высокий риск. Единственный выход – справка об отсрочке от призыва (военный билет).

Со скольки лет дают карту

Карта Совесть является самым простым инструментом кредитования, поэтому к его получателям банковское учреждение предъявляет простые требования.

С 18 лет можно уже оформить карту Совесть для покупки различных товаров и оплаты услуг в рассрочку. Больше никаких ограничений по возрасту нет. Платежное средство доступно всем совершеннолетним гражданам России, в т.ч. студентам. Банк готов также рассмотреть заявки пенсионеров. Главное условие — наличие российского гражданства.

Дают ли карту пенсионерам

Для пенсионеров условия получения платежного средства Совесть немного отличаются. Заемщик не должен быть старше 65 лет и должен иметь обязательно постоянный доход или работу. Иначе кредитор откажет в заявлении. Поэтому большая часть пенсионеров при необходимости оформляют карточку «Халва», которая предоставляется всем гражданам РФ до 75 лет.

До какого возраста можно оформить?

Лица преклонного возраста стремятся приобрести квартиру или дом в качестве наследства для детей и внуков. Не всегда хватает денег на покупку жилья

Важно понимать, до скольки лет дают ипотеку на квартиру

выходом на пенсию

Многие банковские организации считают, что после прекращения трудовой деятельности материальное положение, а соответственно и платежеспособность, пожилого лица резко ухудшается. Подобные условия можно назвать дискриминационными. Во многих западноевропейских банках взгляды на возраст либеральные. В Северной Европе вообще отсутствуют подобные ограничения.

В случае ухода из жизни пожилого заемщика ответственность за выплату кредита передается его детям. Также при смерти клиента банк может забрать недвижимое имущество, продать его на торгах и погасить тем самым задолженность. Возрастные ограничения российских банков объясняются тем, что они социально не ориентированы.

Отечественные финансовые организации стремятся лишь к получению прибыли. Российская банковская система менее профессиональная, нежели американская либо европейская. Она не обладает инструментами и навыками работы по ипотечному кредитованию населения страны.

В 1997 году было открыто АИЖК. Целью создания такой структуры стало расширить категории заемщиков, решить проблемы банков и клиентов. В 1997 году агентство ввело возрастные ограничения для получения кредита.

В 1997 году было открыто АИЖК. Целью создания такой структуры стало расширить категории заемщиков, решить проблемы банков и клиентов. В 1997 году агентство ввело возрастные ограничения для получения кредита.

Ипотека предоставляется только дееспособным гражданам России. Максимальный возраст человека, желающего получить деньги в долг на покупку жилья, не должен превышать 65 лет.

При этом важно, чтобы на весь период кредитования был заключен договор страхования заемщика. Например, если клиент хочет оформить ипотеку на покупку квартиры на 25 лет, тогда его возраст на момент подписания соглашения с банком не должен превышать 40 лет

Но некоторые финансовые учреждения немного увеличивают максимальный возраст.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Зависимость одобрения кредита от возраста

По данным Центробанка за 2015 год (с тех пор мало что изменилось), наибольшая доля действующих ипотечных кредитов приходится на средний возраст – 25−35 лет. На втором месте – люди 36−45 лет. У этих периодов на «двоих» примерно 80% всех ссуд. Далее, чем старше заемщики, тем меньше в их возрастной группе процент одобренных ипотек. Наименьшая доля – у молодых людей до 24 лет и пожилых граждан старше 60 лет – 2 и 1% соответственно.

Эти данные подтверждают информацию банковских экспертов – чем ближе возраст заемщика к среднему показателю, тем лояльнее будет к нему отношение кредитора. И наоборот, нахождение на крайних полюсах возрастной линейки очень сильно может снизить вероятность одобрения ипотеки.

Требования к возрасту по специальным программам

Помимо стандартного договора ипотечного кредита, ведущие банки страны участвуют в различных государственных программах, предлагая более выгодные условия кредитования определенным категориям заемщиков. Некоторые из них также связаны с дополнительными возрастными ограничениями.

Молодая семья

Ключевое требование для участия в госпрограмме поддержки молодой семьи – это возраст супругов, который не должен превышать 35 лет.

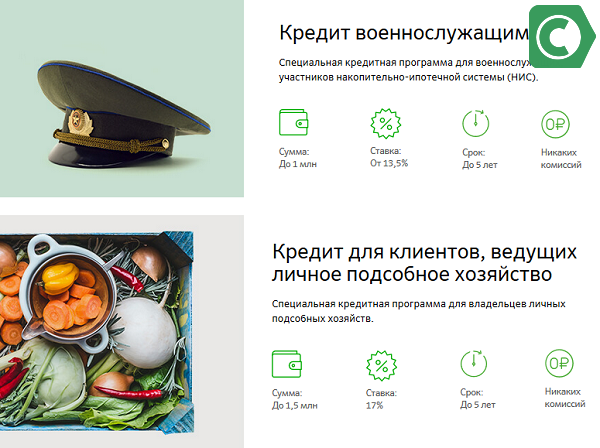

Военная ипотека

Более 10 лет активно реализуется еще одна государственная ипотечная программа, направленная на улучшение жилищных условий для военнослужащих. К ее участникам также предъявляется возрастное ограничение. Оно заключается в том, что полученный ипотечный займ должен быть выплачен военнослужащим до наступления 45 лет и выхода на пенсию. Именно с учетом этого параметра и рассчитываются условия оформляемой военной ипотеки.

Ипотека для пенсионеров

В настоящее время специальные программы ипотечного кредитования крупными банками не осуществляются. Однако, многие из них, например, Сбербанк, предоставляет для этой категории заемщиков упрощенные условия получения обычной ипотеки.

В результате, вышедшие на пенсию люди не теряют возможность улучшить свои жилищные условий при помощи этого популярного и востребованного банковского продукта.

До какого возраста дают кредиты

Важно понимать, что указываемый банками предельный возраст — это возраст, который должен быть при погашении кредита, а не при его получении. Обычно для пенсионеров устанавливается требование к погашению ими займа до достижения 75 лет (у Совкомбанка — до 85 лет)

Все зависит от суммы и назначения кредита.

| Банк | Ставка (годовых) | Сумма, руб. | Возрастной порог при полном погашении |

| Сбербанк | от 13,9% | до 3 000 000 | до 65 лет |

| Ренессанс Кредит | от 9,9% | до 700 000 | до 70 лет |

| Россельхозбанк | от 14,5% | до 500 000 | до 75 лет |

| Интерпромбанк | от 14% | до 1 000 000 | до 75 лет |

| Тинькофф | от 14,5% | до 1 000 000 | до 75 лет |

| Восточный | от 9,9% | до 500 000 | до 76 лет |

| Совкомбанк | от 12% | до 300 000 | до 85 лет |

| Почта Банк | от 9,9% | до 1 500 000 | Женщинам — до 80 лет; Мужчинам — до 75 лет |

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Особенности кредитования пенсионеров: возрастной лимит

Устанавливает банк и граничное нижнее возрастное ограничение.

Банку необходима уверенность в выполнении клиентом своих обязательств. До скольки лет выдается заем в Сбербанке зависит также от типа программы:

- Без обеспечения: до 65 лет.

- При наличии поручителя: до 75 лет.

- С залогом: до 75 лет.

- Для военных: ограничений нет. Но получить ссуду можно только при наличии или при одновременном оформлении военной ипотеки.

Данные условия можно использовать не всегда. Так, если заявитель не может указать свой официальный доход или место работы, возрастной лимит уменьшается до 65 лет. Это правило действует также на программы, которые предполагают поручительство или залог.

До скольки лет оформляется кредит пенсионерам в Сбербанке

Также стоит выяснить этот вопрос для лиц пенсионного возраста. К моменту окончательного погашения задолженнности, клиенту не должно исполниться свыше 65 или 75 лет (если заручиться помощью поручителей или заложить свое имущество).

Банк изучает каждого в индивидуальном порядке при рассмотрении заявки на получение ссуды

Поэтому, чем полнее собрать пакет документов, тем более выгодные условия банковское учреждение сможет предложить клиенту. В частности потребуются:

- Бумага о состоянии дохода, регулярности и уровня поступлений.

- Область занятости в настоящий момент. Клиент должен работать от полугода на нынешней должности.

- Общий стаж за последние годы. Суммарно за пять лет должно быть от года.

- Личные и паспортные данные поручителей (при наличии).

- Документы на недвижимость или иное имущество, если оно будет использоваться как залоговое.

Кроме того, лояльные условия можно получить и в других ситуациях. Например, при наличии зарплатной или пенсионной карточки, открытых вкладов или иных счетов в данном банке. Они более предпочтительны, так как уровень их доходов уже известен. Также банк сможет взыскать с них долг, если они не будут своевременно выплачивать свои обязательства.

Обращаем ваше внимание, что при неуплате займа, вам выставят штраф и пени. У большинства программ есть возможность досрочного погашения

Вам может быть интересно:

Градация заемщиков по платежеспособности

Помимо требования, определяющего возраст заемщика, важную роль играет его стабильность и платёжеспособность. Для определения уровня финансового благополучия клиента организация может запросить следующие документы:

- Справку по форме 2-НДФЛ/3-НДФЛ.

- Справку по форме банка.

- Заверенную копию всех страниц трудовой книжки.

- Книгу расчетов за коммунальные услуги.

- Выписку по счету карты или вклада.

Исходя из уровня платёжеспособности клиента, банк устанавливает срок погашения и рассчитывает процентную ставку. При этом:

- Рассчитываются среднемесячные доходы заемщика. Для этого суммируются все подтвержденные поступления денежных средств: заработная плата, стипендия, проценты по вкладам, премии. К учету принимаются только начисления, имеющие регулярный характер.

- Суммируются ежемесячные расходы. Среди них: платежи по действующим кредитам, налоговые отчисления и т.д. Кроме того, платежи по всем займам суммарно не должны превышать 50% от объёма среднемесячного дохода.

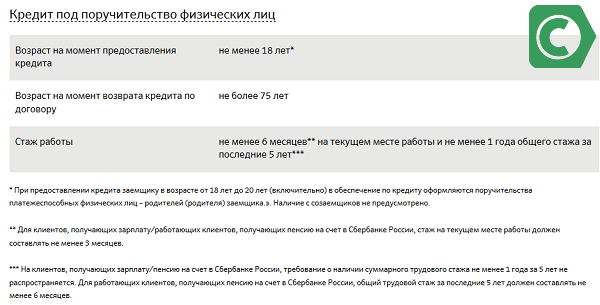

Основные требования к заемщику

Займы для любых категорий клиентов сегодня разделяются на два типа, отличающиеся по сумме. Так, можно взять в займы до 1,5 млн. рублей, если у заявителя нет возможности заручиться поддержкой третьих лиц. Если поручительство не вызывает проблем, ссуду можно оформить на значительно больший размер – до 3 млн. рублей. Отличаются программы и по ставке банка. В первом случае он составляет 15,5%, во втором – 14,5%.

Требования банка при оформлении

В любом случае, к подавшему заявку выдвигаются определенные условия. Прежде всего, он должен иметь паспорт и регистрацию. Разбираясь, со скольки лет потребительский кредит в Сбербанке выдается, можно выявить такой нюанс: при наличии поручителей – ограничения нет, т.е. физическому лицу может быть от 18 лет. Если же не привлекается помощь поручителей, ограничение по возрасту поднимается до 21 года. По максимальному возрасту на момент завершения погашения задолженности также предусмотрено ограничение: 65 лет (75 лет – при наличии поручителей).

Условия оформления при наличии поручителя

Из других условий, предъявляемых банковским учреждением, можно выделить:

- Наличие постоянной работы.

- Работать на текущем месте занятости свыше 6 месяцев.

- За последние несколько лет (до 5) заявитель должен проработать не менее года суммарно.

- Для зарплатных клиентов требование относительно занятости на последнем рабочем месте – 3 месяца.

Документы для оформления

Кроме обычных займов, в данном банке предлагается возможность получить требуемую сумму под определенный залог, которым преимущественно выступает недвижимость. Также имеются предложения по ипотеке, которое также подразумевает залог приобретаемого имущества. Задавая вопрос сотрудникам Сбербанк, с какого возраста можно взять кредит при использовании залога, условия также стандартные – от 21 года. Прочие требования также схожи с представленными выше для потребительского займа.

Перечень обязательных документов включает:

- Трудовая книжка, выписка с предприятия, на котором оформлен заявитель, и иные бумаги, которые могут подтвердить его стаж.

- Справка, выписка из бухгалтерии и иные документы, характеризующие ежемесячную прибыль физического лица.

- Паспорт, регистрация.

При использовании залога, необходимо заручиться бумагами на имущество. При подаче заявки требуется занести все данные, предоставить бумаги и оставить их на согласование. Рассмотрение займет определенное время, обычно от 2 дней (не более 7).

Нюансы погашения

Главные условия кредитных предложений банка в 2018 году

Выяснив, со скольки лет выдают кредит в Сбербанке, какой необходим пакет документов, какие типы программ предлагаются, стоит также уточнить порядок погашения. Это касается срока займа. Его можно определить самому. Максимальный размер при этом составит 5 лет (для ипотечного – до 25 лет). Принцип возврата займа иногда допускается выбирать самостоятельно из таких вариантов:

- Аннуитетные: вся величина долга вместе с процентами разделяется на срок погашения. При этом каждый месяц выплачивает одинаковая сумма.

- Дифференцированные: только сумма долга разделяется на период, а начисляемые проценты назначаются на оставшуюся на конкретный момент. При этом с каждым месяцем платежи уменьшаются в размере.

В ряде случаев предлагается возможность досрочного возврата долга. Некоторые программы предоставляют такую возможность не зависимо от вашего возраста. При просрочке или неуплате нужного размера, банк начисляет штраф или пеню.

Заключение

При оформлении любого займа кредитная организация устанавливает ряд требований к потенциальному заемщику. Одно из них — возраст заявителя. При разных кредитных программах он варьируется: для обычного займа с поручителем установлен минимальный возрастной ценз, для ипотеки — максимальный

На этот нюанс требуется обращать внимание при подаче заявки на получение кредитных средств

Есть ли в банках строгие ограничения по возрасту

Как уже было отмечено, каждый банк самостоятельно определяет устанавливаемые им при выдаче ипотеки возрастные ограничения. Требования наиболее крупных банков выглядят следующим образом:

- Сбербанк. Условия ипотечного кредитования, предлагаемые лидером финансового сектора России, можно считать стандартными. Минимальный возраст для получения займа составляет 21 год, а максимальный возраст на момент закрытия ипотеки не может превышать 75 лет. Таким образом, если заемщику исполнилось 55 лет, он не может оформить кредит более чем на 20 лет;

- ВТБ. Второй по величине банк страны установил возрастные ограничения по ипотеке, полностью аналогичные описанным выше для Сбербанка;

- Газпромбанк. Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке;

- Россельхозбанк. Минимальный возраст ипотечного заемщика РСХБ установлен на отметке в 21 год. Максимальный составляет либо 65 лет на момент возврата кредита, либо 75 лет при наличии созаемщика, удовлетворяющего первому требованию;

- Альфа-Банк. Возрастные ограничения Альфа-Банка выглядят так: минимальный возраст на момент заключение ипотеки – 20 лет, максимальный на дату полного погашения займа – 64 года;

- Московский Кредитный Банк. Один из банков, у которых отсутствует верхняя граница возраста для потенциальных клиентов. Более того, и нижний порог для получения ипотеки находится на уровне 18 лет;

- ЮниКредитБанк. Еще одна кредитная организация, выдающая ипотеку по достижении потенциальным клиентом 18-летнего возраста. Ограничения по максимальному возрасту заемщиков не установлены;

- РайффайзенБанк. Ипотеку в этом банке может получить клиент, достигший 21-летия на момент заключения займа и которому исполнится не более 65 лет на момент полной выплаты по кредиту. Причем последняя цифра может быть снижена до 60 лет, если не будет заключен комбинированный договор страховки.

Можно ли преодолеть возрастные ограничения?

Выше нами были указаны основные ограничения и условия по ним. Все они препятствуют возможности использования кредитных программ. Но, молодые люди могут использовать шансы, позволяющие повысить вероятность одобрения заявки. От таких шансов не стоит отказываться, ведь, в большинстве случаев, они достаточно простые.

Что вы можете использовать и привлечь?

- Собственное недвижимое имущество;

- собственное транспортное средство;

- другое имущество, которое можно предоставить в качестве залога;

- поручителей;

- созаемщика старшего возраста;

- стабильный и подтвержденный доход;

- наличие источников постоянного дохода;

- основные/дополнительные варианты подтверждения трудовой занятости.

Со скольки лет дают кредит в Сбербанке? Минимальный возраст заемщика становит не меньше 18. Т.е., если вы совершеннолетний, у вас уже есть все шансы. При этом, учреждение выдвигает некоторое условие: заемщик должен подтвердить стаж работы не меньше, чем в полгода.

Отметим, что это негласное правило действует во всех банках, но лишь Сбербанк открыто заявляет, что может предоставить средства совершеннолетнему.

Если вам согласятся выдать займ в стенах одного из отделений, сумма будет меньше ожидаемой. Кроме того, у вас могут попросить залог или предоставление поручителя. Поручителем может выступить один из ваших родственников.

Условия кредитования физических лиц

На что еще влияет возраст при ипотеке

Если говорить о пенсионерах, то нюансов много. Даже если заем одобрен, банк будет настаивать на оформлении страхового полиса. В силу возраста и, скорее всего, наличия сопутствующих заболеваний его стоимость будет выше, чем для молодых людей. Соответственно, увеличатся и дополнительные траты.

Второй нюанс – если заемщиков несколько, срок кредита будет зависеть от возраста старшего из них. Так, если ипотеку берут 25-летние молодожены, но в качестве созаемщика они привлекают 55-летнего отца, то заем на 30 лет им не одобрят. Максимум, на который они могут рассчитывать – два десятилетия, да и то не в каждом банке.

Третий нюанс – льготный выход на пенсию и связанные с этим ограничения.

Некоторые кредиторы признают пенсионерами только тех, кто достиг закрепленного законодательно возраста не менее 60 лет. Такой политики придерживается, например, Сбербанк.

В результате возможные льготные условия даже для тех, кто имеет право на раннюю пенсию, начнут действовать не раньше наступления указанного возраста, а получаемая пенсия будет засчитываться как дополнительный доход. Например, если 50-летняя женщина получает «северную» пенсию и не работает, банк может признать ее безработной и одобрить кредит под повышенный процент.

Однако в «пенсионных» ипотеках есть и плюсы. В некоторых организациях, в том числе и Сбербанке, для возрастных заемщиков действует дифференцированная схема выплат. Они распределяются таким образом, что к моменту выхода на пенсию размер ежемесячного платежа снижается так, чтобы он не пробивал дыру в бюджете при среднестатистическом размере пенсии.

Нужно понимать, что чем моложе или, наоборот, старше заемщик, тем менее выгодные условия предложит ему банк. Обычно либо повышается ставка, либо уменьшается срок ипотеки, либо одобряется достаточно небольшая сумма. Последнее, кстати, не так страшно для пенсионеров, так как в этом возрасте обычно есть накопления, иногда довольно внушительные.

До какого возраста готовы давать ипотеку крупнейшие банки России

Для удобства мы поместили эту информацию в таблицу. Данные актуальны на август 2020 года.

|

Название банка |

Ставка, % |

Первоначальный взнос, % |

Рабочий стаж |

Возрастные ограничения |

|

Сбербанк |

От 1,2 |

От 10 |

От 6 мес. (за исключением зарплатных клиентов) |

21−75 |

|

ВТБ |

От 2 |

От 15 |

Не менее 12 мес. |

21−70 |

|

Газпромбанк |

От 2 |

От 10 |

От 3 мес., общий – от года |

20−70 |

|

Альфа-Банк |

От 5,99 |

От 10 |

От 4 мес., общий – от года |

21−70 |

|

РоссельхозБанк |

От 1,7 |

От 0 |

От 6 мес., общий – от года |

21−65 (иногда – до 75) |

|

Открытие |

От 2 |

От 20 |

От 3 мес., общий – от года |

18−70 |

|

РосБанк |

От 6,39 |

От 15 |

— |

20−65 |

|

Райффайзенбанк |

От 4,99 |

От 20 |

От 3 мес., общий – от года |

21−65 |

|

Совкомбанк |

От 1,9 |

От 20 |

От 3 мес., общий – от года |

20−85 |

Как мы и писали выше, из числа лидеров наиболее лоялен к молодым людям банк «Открытие». Что касается людей предпенсионного и пенсионного возраста, то им проще всего будет обратиться в Сбербанк, однако Совкомбанк тоже готов давать такую ипотеку.

Обратите внимание! Одобряя кредит пенсионерам, банки (в частности, Сбербанк) зачастую требуют от них обязательно привлекать поручителей и страховать жизнь и здоровье. В ряде случаев может понадобиться наличие дополнительного дохода.

Заключение

Собираясь подавать заявку на ипотеку, изучите вопрос, до скольки лет кредиторы готовы давать положительное решение. На рынке мало банков, которые не против работать с 18-летней молодежью и людьми преклонного возраста, но они есть. Эта статья поможет понять, куда обратиться, чтобы повысить шансы.

Определив потенциального кредитора, подать заявку на ипотеку можно онлайн через наш портал Выберу.ру. Ответ вы получите в СМС на телефон, который указали в заявке. Ожидание обычно не занимает больше нескольких часов.

Как взять кредит в банке пенсионеру: порядок действий

Основных вариантов подачи заявки на кредит два: в офисе банка или через интернет. В первом случае достаточно лишь прийти в ближайшее отделение понравившейся организации и сообщить сотруднику о желании оформить займ. Во втором – следует воспользоваться следующей инструкцией:

- зайти на сайт выбранного банка;

- найти необходимый раздел («Кредиты» или «Кредитные карты»);

- ознакомиться с условиями кредитования;

- кликнуть по кнопке оформления заявки;

- внести в анкету все запрашиваемые системой данные;

- отправить заявку на рассмотрение;

- дождаться одобрения;

- подписать кредитный договор и получить деньги.

Набор необходимых документов достаточно ситуативен. Само собой, необходим паспорт. А дальше все зависит от банка и суммы.

Для небольших потребительских займов или оплаты покупок в кредит больше ничего и не потребуется. А вот для крупных сумм, особенно при нецелевом использовании, нужно подтвердить свой доход.

Банки обычно предоставляют свою форму для заполнений, но вы можете воспользоваться справкой 2-НДФЛ или подготовить заверенную копию трудовой книжки.

Сроки рассмотрения заявки зависят от тех же факторов. Небольшие суммы одобряют моментально, но решения банка по крупному кредиту не стоит ожидать ранее, чем через 2 дня.

Таким образом, взять кредит пенсионеру в банке не так сложно, как это может показаться. Пенсионный возраст хоть и накладывает некоторые ограничения, но не делает это невозможным. Нужно лишь определиться с суммой займа и найти приемлемое предложение.