Формулы расчета кредита

Содержание:

- Среднерыночные значения полной стоимости потребительского займа

- Наши сервисы

- Какой метод начисления процентов более выгодный

- Примеры расчета вклада с простым процентом

- Как рассчитать кредит самому?

- Сводка по кредиту

- Эффективная процентная ставка

- Методы и алгоритмы расчета

- Как точно рассчитать проценты по кредиту

- Условия по дебетовым картам в Брянске

- Что такое процентная ставка и от чего она зависит?

- Кредитный калькулятор: расчёт платежей по кредиту онлайн

- Какой вид ежемесячных платежей по кредиту выбрать?

- Формула расчёта простых процентов

Среднерыночные значения полной стоимости потребительского займа

Среднерыночное значение полной стоимости потребительского кредита определяется ЦБ для контроля над кредитными предложениями разных банков и установления границ. Ниже приведены актуальные показатели на 14.02.19 г. по данным Центробанка.

| Организация | Минимальная ПСК | Максимальная ПСК |

| Кредитные учреждения | 11,749 | 31,547 |

| Микрофинансовые организации, заем без обеспечения до 1 года | 94,143 | 125,524 |

| Автокредит | 12,543 | 23,647 |

| Ломбарды | 68,611 (с обеспечением в виде ТС) | 149,672 (с обеспечением в виде другого имущества) |

В случае с МФО, стоимость в разы выше, чем в крупных банках, но ситуация постепенно стабилизируется. Ранее ПСК в МФО мог доходить до 400. Размер также снижается по мере приближения к срокам кредитования, как у крупных банков и может доходить до 31.

Что включает полная стоимость кредита?

В расчет полной стоимости кредита включаются выплаты заемщика.

- Основная сумма (тело) долга.

- Полные выплаты по процентам (процентная ставка) за весь период кредитования.

- Платежи заемщику в пользу кредитора (выплата за оформление и выдачу кредита, прочие выплаты).

- В случае одновременного с оформлением договора кредитования, в полную стоимость включена плата за выпуск и обслуживание электронного счета и пластиковой карты.

- Платежи в пользу третьих лиц, если такое предусмотрено договором между банком и заемщиком. Например, это касается оплаты работы застройщика, нотариуса, оценщика и других лиц. В этом случае тарифы на оплату берутся из среднерыночной стоимости или стоимости работы конкретной компании. При этом индивидуальные особенности и пожелания заемщика в расчет не берут. Если при расчете полной стоимости кредита учитываются тарифы нескольких третьих лиц, в расчет берут тарифы одного из них.

- Учитываются страховые взносы, но только в случае, если выгоду получат не заемщик или его семья, а банк. Например, в случае возникновения непредвиденной ситуации банку гарантировано погашение долга заемщика страховой компанией.

- Страховые взносы в случаях, когда отказ или согласие заемщика на оформление дополнительного соглашения влияют на параметры кредитования (процентная ставка). Во многих банках финансовое предложение предполагает увеличение процентной ставки на 3-4% в том случае, если заемщик отказывается покупать страховку.

Банки обязаны уведомлять заемщика о размере и об изменениях ПСК. Например, Сбербанк выносит уведомление о полной стоимости кредита в верхний правый угол договора. Согласно закону, данные о ПСК должны занимать не менее 5% от площади первого листа договора.

Какие платежи не входят в расчет полной стоимости кредита?

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

- Платежи и взносы заемщика, которые обусловлены не договором кредитования, а федеральным законодательством. Это касается государственных пошлин.

- Денежные средства связаны с неисполнением заемщиком условий договора. Таким образом, пени и штрафы, начисленные по причине допущения человеком просрочки по кредиту, не учитываются при расчете ПСК. Это объясняется тем, что банк даже теоретически не может учесть благонадежность человека.

- Денежные средства, которые человек обязан заплатить по условиям договора, но срок оплаты зависит от решения или поведения человека.

- В случае оформления кредита с обеспечением (залог квартиры или транспортного средства), страховые взносы в пользу имущества не учитываются в ПСК.

- Платежи человека за услуги, которые не повлияют на окончательную стоимость кредита. Также это касается тех услуг, от которых человек может отказаться в течение 14 дней с момента оформления договора.

- В расчет не берут операции по переводу одной валюты в другую. То есть, при оформлении долларового кредита и при последующей покупке рублей, в расчет ПСК не идут потери при конвертировании.

- Если по условиям договора возможна выплата кредита различными платежами, в расчет ПСК берется минимальный рекомендуемый банком платеж.

Расчет ПСК с учетом вышеперечисленных ограничений должен проводиться банком каждые 45 дней. Это позволяет Центробанку контролировать показатель, а потенциальным заемщикам получать актуальную информацию. Также на момент оформления договора размер ПСК по конкретной ссуде не может превышать среднерыночный.

Наши сервисы

Какой метод начисления процентов более выгодный

Гражданин не может выбрать вид платежей при покупке товара в рассрочку, оформлении микрозайма. Если заемщик решил взять автокредит или получить ипотеку, то ему могут предложить на выбор дифференцированную или аннуитетную схему погашения задолженности. Плюсы и минусы обоих методов расчета процентов:

|

Преимущества |

Недостатки |

|

|

Аннуитетный |

|

|

|

Дифференцированный |

|

|

Критерии выбора процентной ставки

Прежде, чем оформить кредит в выбранном банке, стоит ознакомиться с условиями кредитования. При выборе способа начисления процентов надо учесть:

- Возможность досрочного погашения долга. Некоторые банки запрещают клиентам погашать кредит, пока не пройдет определенный период времени. Например, если ссуда взята на 2 года, то досрочно погасить ее можно будет через год. В некоторых учреждениях закрытие займа задолго до конца срока сопровождается дополнительной комиссией.

- Регулярность и величину собственного ежемесячного дохода.

Дифференцированные платежи выгодны, если заемщик собирается погашать кредит на протяжении всего срока его действия, потому что итоговый размер переплаты будет меньше.

Если же гражданин собирается быстро выплатить долг, то можно выбрать аннуитетную систему, т.к. при досрочном погашении сумма процентов будет меньше.

Примеры расчета вклада с простым процентом

Определим прибыль от депозита 100000 рублей при размещении на разный срок.

Определим прибыль от депозита 100000 рублей при размещении на разный срок.

Процентная ставка в этом примере не меняется, она равна 10% годовых, год не високосный.

Вклад, размещенный на 91 день, принесет прибыль

П = 100000*10*91/36500= 2493,15 рублей.

Вклад, размещенный на 180 дней, принесет прибыль

П = 100000*10*180/36500= 4931,51 рубль.

Ровно 10000 рублей в виде начисленных процентов по этому вкладу мы получим, если в не високосном году положим сто тысяч рублей на 366 дней, в этом случае проценты будут начислены именно за 365 дней.

Когда по условиям вклада применяется формула простого процента, начисленные деньги аккумулируются на другом счете. Их можно снимать , не затрагивая основную сумму.

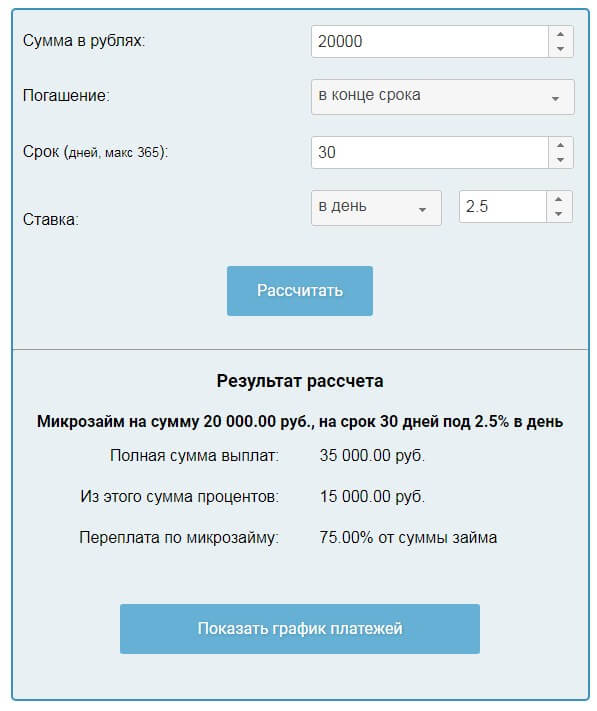

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Сводка по кредиту

Эффективная процентная ставка

Когда человек обращается в банк, он обращает внимание на процентную ставку, называемую банком. Это естественно: переплачивать за пользование кредитом никто не хочет

И совершает большую ошибку. Потому что процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия «за снижение ставки по кредиту», где-то – еще какая-то комиссия, которая платится при выдаче кредита, (но называется иначе, чем «комиссия за выдачу кредита», потому что брать комиссию именно за выдачу кредита банкам запретили).

Как посчитать, какая программа какого из банков действительно выгоднее?

Для этого используется эффективная процентная ставка, с ее помощью можно более объективно сравнить выгодность того или иного кредита.

Существуют различные определения эффективной процентной ставки. Я считаю, что наилучшим определением является такое: эффективная процентная ставка – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом

Обращаю Ваше внимание, что поскольку при расчете эффективной процентной ставки учитываются все сборы и комиссии банков, то очень большое значение имеет время, которое Вы пользуетесь кредитом

Так, комиссия за выдачу кредита в размере 1000 долларов, при размере кредита в 100000 долларов, может увеличить процентную ставку на:

- 365%, если кредитом пользовались всего один день;

- 0,1%, если кредитом пользовались 10 лет.

А теперь веселимся, потому что: для расчета эффективной процентной ставки существует множество способов.

Представьте, что Вам в БАНКЕ 1 сказали, что эффективная процентная ставка в их банке составляет 16%, а в БАНКЕ 2 сотрудники банка сказали, что у них эффективная процентная ставка составляет 20%. Означает ли это, что кредит в первом банке выгоднее, чем во втором? Вовсе нет: возможно, они по-разному процентную ставку считали.

Как быть? Считать самостоятельно.

Кстати, последнее время термин «эффективная процентная ставка» не используется. Вместо этого банки обязаны рассчитывать полную стоимость кредита и указывать полную стоимость кредита в кредитном договоре.

Полная стоимость кредита – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом. То есть, по сути, то же самое, что и эффективная процентная ставка.

Как рассчитывается эффективная процентная ставка

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое.

Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования.

При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться.

В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

Методы и алгоритмы расчета

1. Параметры для расчета кредитных продуктов

В программе все платежи учитываются в конце периодов и называются платежами постнумерандо.

Максимальный срок расчета кредитов – 10 лет (120 месяцев).

Заметим, так как шкала времени в «Budget-Plan Express» 3 года (36 месяцев), все расчеты, после 36-го месяца, относятся к будущему периоду.

В «общих настройках» указываются общие параметры расчета:

- Шаг расчета (в месяцах, днях);

- Метод учета годового цикла (ACT/ACT, ACT/360, 360/360);

- Предельный процент;

- Расчетный процент (простой, сложный);

- Расчетная валюта.

Выбирая формулу и условия расчета, можно смоделировать практически любой расчет. К условиям расчета, помимо общих настроек, относятся:

- Периодичность платежей;

- Отсрочка по долгу;

- Отсрочка по процентам;

- Учет прогрессий;

- Учет прочих разовых платежей;

- Учет прочих периодических платежей;

- Коррекция ставок.

Для нестандартных расчетов можно воспользоваться вкладкой «Таблица платежей«, где можно указать платежи в соответствие с графиком.

2. Платежи, рассчитанные в валюте

Все платежи отображаются в «Таблица платежей» в той валюте, к которой они относятся. При этом на момент выплат, в «Таблица платежей» также рассчитываются расходы (доходы), связанные с курсовыми разницами – в системной (основной) валюте. В тоже время, все расчеты в финансовом плане представлены в системной (основной) валюте. В отчете о прибылях и убытка курсовые разницы отражены в строке (16): «Прочие внереализационные расходы (доходы)» и не включены в «Расходы по обслуживанию долга».

При расчете кредита, например, в долларах, в «финансовом плане» они будут пересчитаны в рубли – по прогнозному курсу.

3. Прогрессивные выплаты долга

Прогрессивные выплаты используются только для «стандартного» кредитного продукта, когда процентные деньги погашаются в зависимости от остатка долга.

- 1. Платежи, изменяющиеся в

арифметической прогрессии:

Z = [2B1 + d (n-1)] n / 2,

отсюда первая выплата долга:

B1 = Z / n — d(n-1) / 2

где:

Z – сумма долга,

B1 – первая выплата долга,

d – разность арифметической прогрессии (сумма).

2. Платежи, изменяющиеся в геометрической прогрессии:

Z = B1 / ,

отсюда первая выплата долга:

B1 = Z /

где:

Z – сумма долга,

B1 – первая выплата долга,

q – знаменатель геометрической прогрессии (процент).

4. Способы определения количества дней

В мировой практике существует несколько способов определения срока возврата ссуд t (в годах) для ссуд, выданных на

срок, который исчисляется в днях. В каждом из этих способов срок

возврата ссуды t (в годах) вычисляется по формуле:

t = s / g,

где числа s и g определяются в зависимости от способа расчета:

1. «Английский» способ или ACT/ACT.

Число s равно точному числу дней ссуды минус один день (день

выдачи и день погашения ссуды считаются одним днем), число g равно точному числу дней в году (365 или 366). Этот способ

называется английским и часто упоминается, как способ 365/365

или ACT/ACT.

2. «Французский» способ или ACT/360.

Число s равно точному числу дней ссуды минус один день (день

выдачи и день погашения ссуды считаются одним днем), число

g равно 360 (в году 12 месяцев по 30 дней). Этот способ

называется французским и часто упоминается, как способ

365/360 или ACT/360.

3. «Немецкий» способ или 360/360.

Число g равно 360 (в году 12 месяцев по 30 дней), число s

состоит из полного числа месяцев (по 30 дней) плюс точное

число дней в оставшемся неполном месяце минус один день

(день выдачи и день погашения ссуды считаются одним днем).

Этот способ называется немецким и часто упоминается, как

способ 360/360.

В финансовой практике, чтобы определить точное число дней ссуды t, используют специальные таблицы, в которых указаны порядковые номера даты в стандартном году.

Число дней между датами определяется как разность между номерами этих дат.

В «Budget-Plan Express» алгоритм определения точного количества дней «зашит» в расчет. Чтобы использовать этот алгоритм, нужно указать шаг расчета в днях (вкладка «настройки»).

5. Метод расчета предельной величины процентов по ставке рефинансирования

Предельный процент – это предельная величина процентов, признаваемых расходом, включая проценты и суммовые разницы по обязательствам. Рассчитывается с учетом ставки рефинансирования: ставка рефинансирования помноженная на коэффициент.

Зависит от налогового законодательства (той или иной страны) в конкретном случае. В некоторых налоговых законодательствах коэффициент может зависеть от валюты кредита. Например, предельная ставка в рублях = ставка рефинансирования * 1,8, предельная ставка в валюте = ставка рефинансирования * 0,8.

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Как точно рассчитать проценты по кредиту

Сегодня одни банки активно предлагают потребительские кредиты под 0,01%, но с комиссией, а другие займ под 15% без дополнительных переплат. Клиенты, которые не знают основ финансовой математики, не смогут быстро и правильно рассчитать проценты по кредиту, то есть эффективную ставку.

Это также связано с тем, что банки не предоставляют всю информацию по кредиту, а только ту, что требуется по законодательству. В результате, оформляя кредит под 17% клиент реально платит 78%.

Процентная ставка — главный, но не основной показатель, на который следует ориентироваться при выборе кредита.

В финансовой математике существует несколько формул расчета процентов по кредиту. Отличаются они точностью расчетов. В упрощенном виде временной период задается в количестве периодов (месяцев, кварталов, лет), а в точном — в количестве дней кредитования.

Быстро осуществить расчет процентов по кредиту можно по такой формуле:

Пример: Физическое лицо оформило кредит на год в сумме 300 тыс. руб. Годовая ставка — 18%.

Условия по дебетовым картам в Брянске

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 4.25%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2020 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Кредитный калькулятор: расчёт платежей по кредиту онлайн

Освоить наш кредитный калькулятор по платежу значительно проще, чем электронные таблицы и математические формулы. Уточните размер всех комиссий и условия кредитования у кредитного менеджера — только так получите правильный расчет. Если необходимо только посчитать примерную сумму платежа и общую переплату, то будет достаточно 3-х основных показателей любого кредита: его сумма, процентная ставка и срок. Дату начала выплат можете указать любую.

Не знаете, какой вид платежа будет применяться? Оставьте селектор в положении «аннуитетный». Выдача дифференцированного кредита сегодня — большая редкость.

Нажмите кнопку «рассчитать» и получите примерные результаты расчета. Если известно о кредите больше, используйте кредитный калькулятор по платежу со всеми его возможностями:

- Рассчитайте ежемесячные и единоразовые комиссии;

- Спрогнозируйте изменение процентной ставки;

- Посчитайте совершенные или планируемые досрочные выплаты.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком

Стоит заострить внимание на этом моменте и разобраться в отличиях платежей

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

Как банки считают проценты: аннуитет и дифференцированный:

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

Формула расчёта простых процентов

Для расчета потребуется знать некоторые величины.

Для расчета потребуется знать некоторые величины.

С — первоначальная сумма денег, вложенная в банк или взятая в кредит.

П — прибыль, представляющая собой начисленные проценты.

Д – количество дней, за который начисляется процент.

% — годовая процентная ставка, указанная в договоре.

365(или 366) – зависит от того, является ли год високосным, это число календарных дней в году.

В пересчете на произвольное количество дней Д формула примет вид:

Или, иначе, чтобы вычислить начисленные проценты, нужно сумму умножить на процентную ставку и на количество дней размещения вклада, а результат разделить на число 36500 (или 36600, когда год високосный).