Начисление процентов по кредиту: проводки, особенности бухгалтерского учета кредитования

Содержание:

- Как часто можно делать выплаты

- Как считать проценты при кредитовании

- Налоги

- Как рассчитывается ежемесячный платеж по кредиту?

- Расчет ПСК

- Как рассчитать кредит самому?

- Ставки

- Проводка займа в натуральной форме

- Как посчитать ежемесячный платеж по кредиту посредством программы?

- Понятие

- Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

- Не пришли дивиденды на брокерский счет — что делать?

- Ежедневное и ежемесячное начисление процентов

- Какой метод начисления процентов более выгодный

- Какие вопросы ведения кассовых операций остались неразрешенными

Как часто можно делать выплаты

Начисления как из текущих доходов, так и из нераспределенной прибыли можно производить исключительно по итогам отчетных периодов, по которым ведется бухгалтерский учет.

Такими являются:

- квартал;

- полугодие;

- 9 месяцев;

- год.

За сколько лет можно выплатить дивиденды за прошлые года

Срочность формирования нераспределенной ЧП прошлых лет не играет роли.

Дивидендные потоки могут устанавливаться за счет нераспределенной прибыли, если не присутствует других законодательных ограничений, связанных с финансовой стабильностью предприятия.

Как считать проценты при кредитовании

Как рассчитать процент годовых по кредиту:

- самостоятельно, пользуясь специальными формулами;

- используя онлайн-калькулятор;

- сформировав таблицу с формулами в Excel, что произведет расчеты автоматически.

Как высчитать реальный процент по кредиту

Как рассчитать проценты по кредиту: формула прописывается в типовом кредитном договоре. Для того чтобы сказать, сколько придется заплатить, нужно знать свою персональную ставку. Ее величина напрямую зависит от личного скорингового балла. Эту оценку можно узнать из отчета БКИ.

На персональную ставку процента оказывают влияние и такие факторы как:

- тип клиента – является ли заявитель участником зарплатного проекта;

- наличие дополнительных гарантий в виде страховки, поручительства, залога;

- качество кредитной истории и тому подобное.

Как просчитать ставку процента по ипотеке

Как считать проценты по кредиту, полученному на покупку жилья: по формуле аннуитетных или дифференцированных платежей. Все суммы подробно расписываются в графике платежей, который является неотъемлемой частью кредитного договора.

Как высчитать процентную ставку по кредитной карте

По кредитным картам процент начисляется вне грейс-периода и при снятии наличности. В последнем случае также нужно помнить и о размере комиссионных, что берут за эту операцию.

Пользуясь кредитной картой, важно уточнять, как определяется начало отчетного периода. В качестве отчетной используют дату:

В качестве отчетной используют дату:

- выдачи кредитки;

- ее активации;

- первого использования заемных средств после предыдущего полного расчета;

- совершения каждой отдельной покупки.

Базой для начислений выступает величина реальной задолженности, а не размер кредитного лимита. Нередко задается минимально необходимый платеж, устанавливаемый на уровне от 5%.

Как рассчитать процентную ставку по кредитке: нужно умножить процентную ставку на сумму задолженности, а потом поделить на 365 (366 в високосном году) и умножить на число дней пользования средствами.

Например, если заплатить за счет средств кредитки, по которой установлена ставка в 20% годовых, 15 000 рублей, то через 21 день с начала отчетного периода в невисокосный год нужно:

- вернуть 15 000 рублей, полученных за счет кредитного лимита;

- заплатить 15 000 х (20%/100%) х (21/365) = 172,6 рублей процентов.

Итого к оплате: 15 000 + 172,6 = 15 172,6 рублей.

Банковские онлайн-калькуляторы расчета процентов по кредиту

Онлайн-калькулятор процентов по кредиту – самый легкий способ расчета платежей и планируемой переплаты. Почти все кредиторы предлагают такие сервисы на своих сайтах, помогая клиентам подобрать наиболее оптимальную программу кредитования, определиться с суммой и сроком действия договора.

Есть калькуляторы, позволяющие вычислить максимально возможную величину займа в зависимости от уровня дохода, просчитать проценты по кредитам за все годы.

Подобные сервисы носят информативную функцию: многое зависит от ставки процента, но она оглашается кредитором лишь после полного анализа кредитной заявки.

Налоги

Дивиденды по акциям, как и другие доходы, облагаются налогом. Размер налоговой ставки зависит от категории участника сделки (является он физическим или юридическим лицом). Кроме этого, учитывается статус участника (резидент или нерезидент России). Налоговые ставки дивидендов для физических лиц в 2019 году составляют:

- Для резидентов – 13%.

- Для нерезидентов – 15%.

Статус резидента РФ зависит от длительности нахождения участника в течение последнего года в России. Если участник находился на территории РФ не меньше 183 дней, он считается резидентом. Гражданство не влияет на статус резидента РФ, поэтому им может считаться и иностранец, который находился большую часть года в России.

Если акции приобретены через брокера, дивиденды поступают на счёт владельца акции без налога. Брокер одновременно выполняет функции налогового агента, и автоматически освобождает выплаты от налога. По окончании финансового года брокерская компания производит перерасчёт, по итогам которого может удержаться дополнительный налог или возвратиться удержанный излишек.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Расчет ПСК

Рассчитывается эффективная процентная ставка по формуле, приведенной в положении Центробанка № 252-П, и основана на методе расчета сложных процентов.

На самом же деле проценты по кредитам начисляются по схеме простых процентов, поэтому даже при отсутствии дополнительных комиссий по кредиту эффективная ставка все равно будет выше, чем процентная ставка по кредиту.

В разъяснительном письме № 175-Т Центробанк поясняет, как рассчитать ее размер. Определить его можно, используя финансовую функцию «ЧИСТВНДОХ» программы Microsoft Excel.

То есть, теоретически, мы сами можем ее рассчитать, только для этого нужно знать график платежей по кредиту. Вопрос в том, сколько времени и сил у нас займет ее расчет для разных кредитных программ в разных банках, и зачем нам это нужно, если банки сами обязаны предоставлять нам эту информацию.

К слову нужно сказать, что, несмотря на то, что термины эффективная процентная ставка (ЭПС) и полная стоимость кредита (ПСК), по сути, идентичны, второй термин был введен позже, и именно ПСК с 12 июня 2008 года Центробанк обязал раскрывать клиентам. Было бы очень удобно, если бы при расчете платежа на сайтах банков при помощи кредитного калькулятора мы могли бы видеть эту величину, но, к сожалению, банки не доводят до нас эту информацию таким способом. Узнать ее размер можно будет, обратившись непосредственно в офис банка.

Что влияет на ПСК

Чтобы правильно посчитать ставку ПСК необходимо учитывать много составляющих помимо всех платежей по кредиту. На ее размер окажет влияние срок кредита, вид платежа (аннуитетный, дифференцированный или буллитный), периодичность платежей, сумма первоначального взноса. Поэтому, сравнивать эффективную процентную ставку можно только при совершенно идентичных условиях выдачи кредита, в противном случае пойдет искажение информации.

При этом происходят очень интересные вещи, которые объясняются именно методом расчета этой ставки. Например, мы хотим рассчитать ПСК по кредиту при прочих равных условиях на срок 1 год и на срок 5 лет.

Все мы понимаем, что в первом случае наша переплата будет гораздо ниже, чем во втором, но отразится ли это в ставке ПСК? Нет, ее размер при сроке на 1 год будет выше, чем при сроке на пять лет. Ведь все наши затраты (в том числе и единовременные) будут распределены на меньшее количество времени и получится, что затраты на 1 единицу времени при этом возрастут.

Далее рассмотрим влияние на ее размер вида платежа. Их всего три: аннуитетный (когда платежи одинаковые на весь срок погашения), дифференцированный (размер платежа постепенно снижается к концу срока) и буллитный (на протяжении всего срока платятся только проценты и в конце срока полностью гасится основной долг). Не вдаваясь в подробности, примем на веру, что переплата в случае дифференцированных платежей будет меньшей (это действительно так).

И что же произойдет с ПСК?

А ее величина опять не будет говорить нам о нашей реальной переплате, потому что наименьшей эффективная ставка будет при буллитном погашении (в случае, когда переплата будет выше, чем по другим платежам), на втором месте – аннуитетный платеж, и на последнем – дифференцированный.

Вот и получается, что, сравнивая условия только по эффективной процентной ставке, можно выбрать не самую выгодную для себя кредитную программу.

- https://www.ipotek.ru/effekt

- http://calculator-credit.ru/articles/effective-rate.html (ссылка с примером расчетов)

- http://www.zanimaem.ru/spravochnik-zaemshika/kreditopedia/effektivnaya-protsentnaya-stavka

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Ставки

По большинству условий выгоднее оформить кредит пенсионерам в «Россельхозбанке». Процентная ставка зависит от нескольких факторов. Если клиенты оформляют кредит на срок до 12 месяцев, то предлагаются следующие показатели:

- Обычным клиентам до 200 000 рублей – 17,5%.

- Получателям пенсии в банке и сумма до 200 000 рублей – от 16%.

- Обычным клиентам от 200 000 рублей – 16,5%.

- При получении пенсии в банке и кредитов от 200 000 рублей – от 15%.

Если срок кредита увеличивается, то повышается процентная ставка, поэтому выгодно оформление на короткий период. Ведь тогда получится сэкономить на переплате.

Проводка займа в натуральной форме

Отдача ресурсов может происходить в натуральной форме. Капвложения в представленной ситуации равняются стоимости активов, отданных предприятием на определенный срок. Общая стоимость отдаваемых активов высчитывается на основе подобных активов на подобных условиях.

Операции при таких обстоятельствах отразятся:

- исчисление налога на ДС с величины ресурсов: Деб-т 91-2, Кред-т 68, субсчет «Расчеты по НДС»;

- возврат: Деб-т 51 (50), Кред-т 58-3 (76).

При возвращении ресурсов натуральной формы значение НДС, вновь поступаемой собственности, обуславливают проводящие операции:

- учет НДС при возврате (поступающее имущество): Деб-т 19, Кред-т 58-3;

- вычитание входного налога: Деб-т 68, субрасчет «Расчеты по НДС», Кред-т 19.

В последней проводке входной НДС вычитается при событиях, когда функционирование предприятия подлежит обложению НДС.

Как посчитать ежемесячный платеж по кредиту посредством программы?

Чтобы самостоятельно просчитать, во сколько обойдется конкретная кредитная программа, российским гражданам следует задействовать специальную программу. Чтобы ею воспользоваться, потенциальным заемщикам необходимо посетить официальные сайты кредитно-финансовых учреждений, на страницах которых размещены кредитные калькуляторы. Здесь они смогут также найти ответ на вопрос: как продать кредитную машину, если ПТС в банке.

В этой программе нужно заполнить пустующие окна, в которые следует ввести данные:

- сумму займа;

- валюту, в которой планируется оформление кредитного продукта;

- предлагаемая банком процентная ставка;

- срок действия кредитной программы;

- тип платежей (дифференцированные или аннуитетные);

- начало выплат по займу.

После введения всех данных потенциальным заемщикам нужно лишь кликнуть по клавише «посчитать». Буквально через несколько секунд на экране монитора отразится информация, которая позволит физическим лицам дать финансовую оценку выбранной кредитной программе.

Сохраните статью в 2 клика:

Каждый россиянин, который решил воспользоваться доступным банковским продуктом, например, кредитом в Альфа банке наличными без справок и поручителей, должен перед подачей заявки оценить свои финансовые возможности. Для этого ему необходимо сделать расчеты годовых процентов и ежемесячных платежей. Проведение исчислений возможно будет только при задействовании специальных формул. Также физические лица могут воспользоваться бесплатными кредитными калькуляторами, которые расположены на официальных сайтах российских банков. Выполненные расчеты позволят потенциальным заемщикам понять, смогут ли они обслуживать выбранный кредит или им стоит поискать программу с более доступными условиями.

Понятие

Существует две трактовки средневзвешенной процентной ставки по кредитам (далее – СПС). Они зависят от уровня, на котором применяется это значение. Первый – уровень конкретного банка. Здесь СПС будет означать совокупную стоимость выданных и полученных организацией кредитов. Средневзвешенная ставка в этом случае, по сути, – это средняя стоимость конкретного кредитного портфеля. Зная это значение, компания может адекватно оценить эффективность своей работы.

На глобальном уровне СПС – это суммарная стоимость кредитов во всех банках страны. С помощью средневзвешенной ставки определяется, насколько успешна текущая политика банковской системы в целом.

СПС показывает динамику продвижения кредитной политики. Например, к концу лета 2020 года эксперты отмечали, что большая часть банков изменила свои кредитные политики в сторону ограниченного смягчения. С осени эта тенденция сменилась стабилизацией ставок, которая, возможно, приведет к их росту в будущем.

Факт: СПС рассчитывается не только для конкретных учреждений или целого государства, но и для регионов.

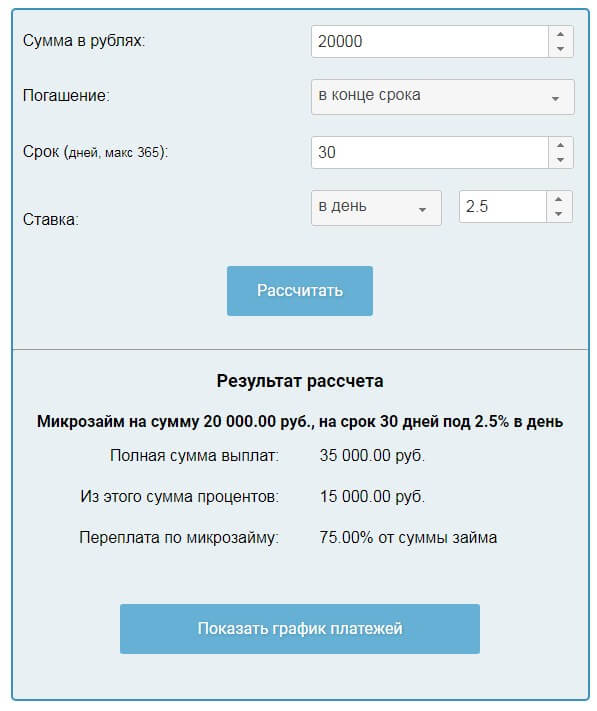

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье.

К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его.

Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита

Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту

Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Не пришли дивиденды на брокерский счет — что делать?

Ежедневное и ежемесячное начисление процентов

Проценты по кредиту, или СП (сумма процентов), рассчитывается двумя разными способами. Наиболее распространенная практика – применять при расчете суммы процентов ежедневную процентную ставку, но в некоторых банках расчет строится на основе ежемесячной процентной ставки.

При ежедневной ставке СП рассчитывается по формуле:

СП = СКост. x (П / (дн. в год.) * дн.,

Где: СКост. – основной долг по кредиту, на который начисляются проценты;

П – одна сотая годовой процентной ставки;

дн. в год. – количество дней в году, то есть 365 или 366; В некоторых банках эта величина всегда одинакова и равна 365, в других – 360.

дн. – количество дней, за которые начислены проценты в текущем периоде. Например, при ежемесячных платежах по кредиту эта величина будет равна числу от 28 до 31.

Если же ставка ежемесячная, тогда формула будет такой:

СП = СКост. x ПС,

Где ПС – одна сотая месячной процентной ставки.

Приведем пример, как начисляются проценты по кредиту:

- Возьмем как условие, что основной долг по кредиту у нас 150 000р при процентной ставке 18% годовых. Рассчитаем проценты за месяц апрель, то есть с 26 марта по 25 апреля. В расчетном периоде 31 день (дни 26 марта и 25 апреля внутри периода). Искомая сумма процентов рассчитывается по формуле при ежедневной процентной ставке: СП = СКост. x (П / (дн. в год.) * дн. = 150 000 х 18% / 100 / 365 х 31 = 2 293,15 р.

- Сложнее высчитать процент в случае, когда расчетный период (месяц) частично включает в себя обычный год, а частично високосный. Приведем пример: Долг по кредиту: 150 000р. Процентная ставка 18% годовых. Расчетный период: с 14.12.2016г. по 13.01.2017г. 18 суток в этом периоде приходятся на високосный 2016 год, и 13 суток на обычный 2017. Рассчитаем проценты по формуле: 18% / 100 / 365 х 13 х 150 000 + 18% / 100 / 366 х 13 х 150 000 = 2289,51 р.

Какой метод начисления процентов более выгодный

Гражданин не может выбрать вид платежей при покупке товара в рассрочку, оформлении микрозайма. Если заемщик решил взять автокредит или получить ипотеку, то ему могут предложить на выбор дифференцированную или аннуитетную схему погашения задолженности. Плюсы и минусы обоих методов расчета процентов:

|

Метод расчета процентов |

Преимущества |

Недостатки |

|

Аннуитетный |

|

|

|

Дифференцированный |

|

|

Критерии выбора процентной ставки

Прежде, чем оформить кредит в выбранном банке, стоит ознакомиться с условиями кредитования. При выборе способа начисления процентов надо учесть:

- Возможность досрочного погашения долга. Некоторые банки запрещают клиентам погашать кредит, пока не пройдет определенный период времени. Например, если ссуда взята на 2 года, то досрочно погасить ее можно будет через год. В некоторых учреждениях закрытие займа задолго до конца срока сопровождается дополнительной комиссией.

- Регулярность и величину собственного ежемесячного дохода.

Дифференцированные платежи выгодны, если заемщик собирается погашать кредит на протяжении всего срока его действия, потому что итоговый размер переплаты будет меньше.

Если же гражданин собирается быстро выплатить долг, то можно выбрать аннуитетную систему, т.к. при досрочном погашении сумма процентов будет меньше.

Какие вопросы ведения кассовых операций остались неразрешенными

В законодательстве по-прежнему не определено, как надо отражать первичными документами следующие операции, приводящие к изменениям остатка денежных средств, но не связанные с получением или выдачей наличных денег:

-

списание недостачи денежных средств;

-

увеличение остатка наличных денежных средств, выраженного в рублях, в результате положительной курсовой разницы по наличным денежным средствам в иностранной валюте;

-

уменьшение остатка наличных денежных средств, выраженного в рублях, в результате отрицательной курсовой разницы по наличным денежным средствам в иностранной валюте.

Ни одну из этих операций невозможно отразить ни расходным, ни приходным кассовым ордером, если заполнять их с соблюдением Положения № 373-П. Дело в том, что в этих случаях нет ни вносителя, ни получателя денежных средств; невозможен также и предписанный Положением № 373-П полистный пересчет наличных денег.

Статья размещена 04 апреля 2012 года. Дополнена — 30.05.2014