Перечень аккредитованных страховых компаний партнеров газпромбанка по ипотеке в 2021 году: требования и где дешевле оформить полис

Содержание:

- Накопительное страхование жизни в Газпромбанке

- Калькулятор страховки по ипотеке

- Ипотека в Газпромбанке: какие аккредитованные страховые компании гарантируют безопасность сделки?

- Требования к партнерам

- Когда необходимо оформлять страховой полис

- Ипотека в Газпромбанке в 2020 году

- Сколько стоит страхование кредита Газпромбанка?

- Вопрос выбора

- Последствия инфляции

- Программы и процентные ставки

- Порядок действий для оформления полиса

- Возвращаются ли потраченные деньги за ранее купленный полис ипотечного страхования

- Газпромбанк: аккредитованные страховые компании

- Что важно знать о компании «Газпромбанк»

- Готовые решения по ипотеке в Газпромбанке

- Программы ипотечного страхования в Газпромбанке

- Страхование для ипотеки в Газпромбанке

- Совместная работа с СОГАЗ

- Виды страховок для ипотеки в Газпромбанке

- Порядок оформления ипотеки

- Расчет расходов на ипотеку от Газпромбанка

- Страхование жизни заемщика при ипотеке в Газпромбанке

- Отзывы о кредитах онлайн

- Основные требования банка

- Виды страхования

- Условия, на которых можно взять деньги в долг на карту

- Виды страхования при ипотеке

- Требования к потенциальному заемщику

- Условия выдачи микрозаймов на карту

- Ренессанс Кредит — Кредит наличными от 8,5%

- Когда от страхования кредита Газпромбанка не отказаться?

- Список ипотечных страховщиков

Накопительное страхование жизни в Газпромбанке

НСЖ обеспечивает финансовую защиту от неблагоприятных событий, которые связаны с жизнью и здоровьем заемщика – заболевания, связанные с риском для жизни, получение инвалидности, госпитализация и т. д.

Помимо накопления, страхователь получает инвестиционный доход и социальный налоговый вычет.

Дополнительные возможности:

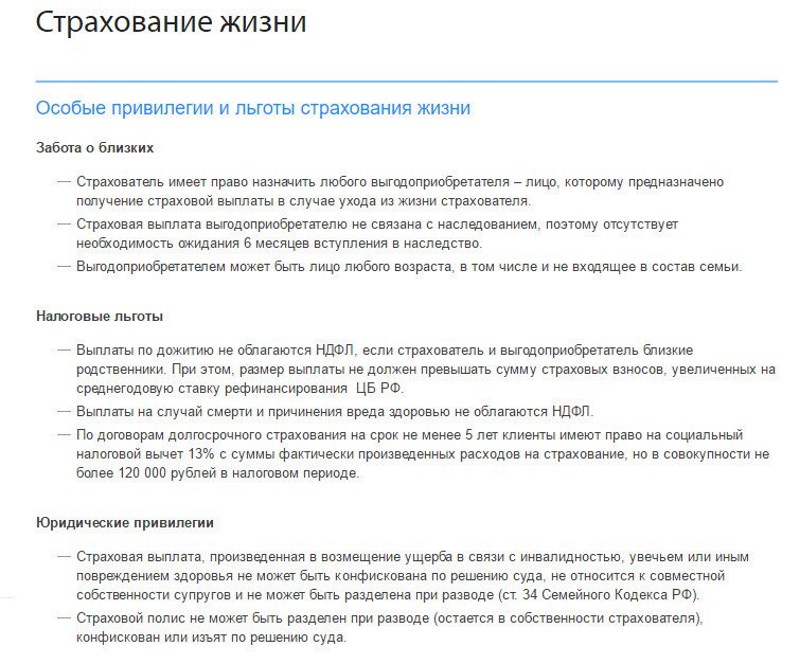

- По договору может быть назначен выгодоприобретатель, который получит возмещение в случае смерти застрахованного лица;

- Выплата будет произведена сразу после представления подтверждающих документов, до вступления в права наследования;

- Предоставление налоговых льгот по уплате НДФЛ;

- Страховая выплата не подлижет взысканию при судебных решениях, не входит в состав совместно нажитого имущества при разводе.

Газпромбанк является агентом таких СК, как ООО «СК СОГАЗ-Жизнь», ООО «СК Ренессанс Жизнь» и т. д. Застраховаться можно в любой компании.

Накопительное страхование жизни включает в себя три варианта страхования:

| Название | Максимальный срок, лет | Возраст, лет | Валюта | Сумма страхового взноса, тыс. р. |

|---|---|---|---|---|

| +13% | 5 | 18–70 | Рубли | 50–600 |

| Копилка Экспресс | 22 | 18–65 | Рубли | От 50 |

| Доход и защита | 4 | 18–68 | Рубли, доллары, евро | Нет ограничения максимальной суммы |

По всем программам гарантируется круглосуточная страховая защита.

Программа +13%

Программой страхуются следующие риски:

Помимо стандартных условий, программой предусматривается получение дополнительного инвестиционного дохода, который будет выплачен при окончании срока страхования, при расторжении договора или при наступлении страхового случая.

Клиентам предлагается удобный сервис для возврата социального налогового вычета в размере 13% (при сроке полиса от 5 лет, максимальная сумма вычета 120 тыс. р.).

На сайте представлен пример расчета накопления:

При ежегодном взносе в размере 120 тыс. р. в течение 5 лет, застрахованное лицо получит выплату в сумме 691 тыс. р., в т. ч. накопление 603 тыс. р., доп. доход от инвестиций в рамках программы 9 тыс. р., социальный налоговый вычет 78 тыс. р.

Копилка Экспресс

Кроме финансовой защиты заемщик может накопить денежные средства к определенному событию.

В рамках программы страхуются следующие риски:

По желанию клиента могут включены дополнительные риски:

- Травматических повреждений;

- Получение инвалидности 1–2 гр. в результате несчастного случая;

- Защита СВ при наступлении смерти или получения инвалидности.

Пример расчета накопления:

За 12 лет, при ежегодном взносе в размере 50 тыс. р., застрахованное лицо получит 623 тыс. р. выплаты, дополнительно СНВ составит 78 тыс. р., будет начислен инвестиционный доход от размещения денежных средств.

Доход и защита

Программа предусматривает финансовую защиту и гарантированное накопление:

В рамках программы страхователь получает возможность накопить определенную сумму денежных средств к какому-либо событию.

Состав рисков предполагается в двух вариантах:

Пример расчета, представленный на сайте:

За три года, при ежегодных взносах в 50 тыс. р., выплата страховой суммы по дожитию составит 156 тыс. р., в случае смерти 150 тыс. р., доп. выплата, если смерть наступила в результате несчастного случая 156 тыс. р.

Калькулятор страховки по ипотеке

Специально для граждан, которые желают воспользоваться ипотекой Газпромбанка, был разработан калькулятор. Его цель – показать предложения сразу от всех страховых компаний – партнеров. Чтобы узнать, какая страховая компания для ипотеки Газпромбанка предлагает выгодные самые выгодные условия, следует запросить расчет.

Для получения расчета следует указать:

- Регион кредитования.

- Размер кредита.

- Тип имущества.

- Страховую программу и пакет рисков.

- Личные данные.

- Срок действия страхового полиса.

Заполнив все данные, останется запросить расчет и получить предложение по ипотечному кредиту от Газпромбанка по страхованию жизни, конструктиву и титулу. Менять условия и подбирать выгодные условия вы можете неограниченное количество раз без внесения платы.

Ипотека в Газпромбанке: какие аккредитованные страховые компании гарантируют безопасность сделки?

Человек, решивший купить квартиру и пришедший за деньгами в финансовую структуру, получает от работника банка перечень документов, которые ему необходимо собрать. И в этом перечне есть блок документов, которые ему нужно представить в страховую компанию.

Ни один банк не выдаст кредит, если не застраховать имущество. Газпромбанк предлагает Вам одну из самых гибких и удобных программ ипотечного кредитования на российском рынке. Вы можете получить кредиты на покупку уже готового или строящегося жилья в рамках базовых программ или успеть взять ипотеку на самых выгодных условиях.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать,

Требования к партнерам

Купить страховой бланк при получении ипотеки от Газпромбанка можно только в финансовой компании партнере, которая соответствует всем требованиям кредитора.

Рассмотрим, какие требования выставляет Газпромбанк к своим страховым партнерам:

- Ведение страховой деятельности на территории России не менее 3 лет.

- Отсутствие у руководителя или акционера страховой компании непогашенной судимости или иных государственных обременений.

- Отсутствие у страховой компании непогашенных обязательств перед бюджетными и внебюджетными фондами.

- Наличие положительного рейтинга финансовой надежности, который присваивается любой крупной рейтинговой компанией, такой как Эксперт РА.

- Сумма выплат не должна превышать размер привлеченных премии по добровольным договорам страхования.

- Страховая компания не должна быть убыточной или готовиться к процедуре банкротства.

Если все требования выполнены, то можно готовить документы и предоставлять их в Газпромбанк для получения аккредитации.

Когда необходимо оформлять страховой полис

Страховка оформляется в таких случаях:

- В Газпромбанке есть требование, что при подписании ипотечного договора у заемщика уже должна быть страховка.

- Второй и все оставшиеся годы кредитования. В ипотечном договоре предусмотрены обязанности сторон. В одном из пунктов прописано о том, что клиент банка должен своевременно оплачивать страховые взносы и предоставлять информацию об этом банку.

- После сдачи дома и оформления собственности на недвижимость. Если вы брали ипотеку как участник долевого строительства, то после сдачи объекта необходимо застраховать жилище и обязательно предоставить все документы в Газпромбанк.

Список документов для оформления договора (чаще встречается именно этот список, но в зависимости от компании он может меняться):

- Удостоверение личности (паспорт);

- Заявление. Чаще всего, это анкета, в которой просят указать сведения о работе, состоянии здоровья. Также прописывается место проживания, состав семьи, доходы и пр.;

- Данные об ипотечном кредите: договор и график платежей;

- Если сумма кредита очень большая, то некоторые страховые компании требуют прохождения медосмотра;

- Отчет об оценке объекта страхования, выписка ЕГРН.

Ипотека в Газпромбанке в 2020 году

Газпромбанк входит в перечень крупнейших банков России, стабильно получает наивысшие кредитные рейтинги от компетентных агентств и предлагает клиентам доступные, выгодные программы ипотечного кредитования. В 2020 году агентство «Эксперт РА» подтвердило рейтинг Газпромбанка на уровне «Стабильный ruAA+».

Сегодня Газпромбанк реализует 7 программ ипотеки, в том числе рефинансирование по достаточно низкой ставке. Из ключевых преимуществ по сравнению с другими банками страны:

- низкие ставки по ипотеке;

- форма подтверждения дохода на процент по кредиту не влияет;

- можно выбрать аннуитетные или дифференцированные платежи.

Из минусов можно отметить, что Газпромбанк охотнее кредитует новостройки и требует, чтобы юридическое лицо-продавец было аккредитовано при банке. На аккредитацию может уйти какое-то время, поэтому этот момент лучше уточнить при подаче заявки.

Сколько стоит страхование кредита Газпромбанка?

Стоимость страховки рассчитывается персонально для каждого клиента. Уточнить расценки можно на сайте конкретного страховщика, через его офис или call-центр.

На размер страховой премии влияют разные факторы – количество добавленных в договор рисков, величина страхового покрытия, срок действия защиты и т. д.

Вы можете воспользоваться онлайн-калькулятором на сайте страховщика. Оптимальный вариант – обращение в территориальный офис, чтобы специалист произвёл точные подсчёты.

Вопрос выбора

Необходимо найти надежную компанию. В какой страховой компании лучше застраховать квартиру — отзывы отчасти могут помочь. Также для ее выбора можно обратиться к рейтингу. Лучше выбирать того страховщика, который в списке не ниже 15 места.

Следует рассмотреть сроки работы страховой компании. Компания, работающая свыше 10 лет, наиболее приемлема для выбора.

Следует рассмотреть сроки работы страховой компании. Компания, работающая свыше 10 лет, наиболее приемлема для выбора.

Необходимо ознакомиться с основным видом страхования выбранной компании. Если это автострахование, лучше поискать другую фирму, так как автострахование представляет большой риск.

Следует провести анализ выплат и сборов. Небольшой процент выплат и большие сборы говорят о том, что компания с большой неохотой выплачивает страховку. Придется обращаться в суд. Наоборот, при больших выплатах и маленьких сборах фирма может скоро обанкротиться.

Последствия инфляции

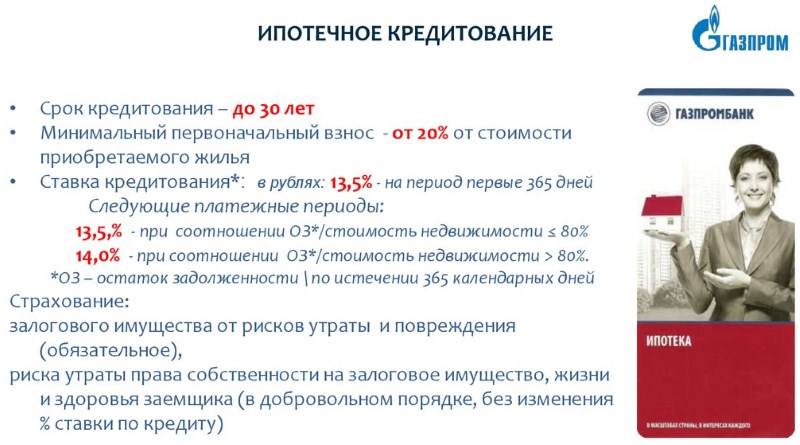

Программы и процентные ставки

| Программа | Ставка | Сумма | Срок |

| Ипотека от крупнейших застройщиков | от 9% | до 60 млн р. | до 30 лет |

| Премиальный стандарт | от 8,7% | ||

| Семейная ипотека | от 6% | до 8 млн р. в МСК и СПб, до 3 млн р. — в других регионах | |

| Военная ипотека | от 9% | до 2,486 млн р. | до 20 лет |

| Первичный рынок | до 60 млн р. | до 30 лет | |

| Вторичный рынок | |||

| Ипотека со льготным периодом | от 5,4% | до 45 млн р. | |

| Ипотека по 2 документам | от 9,5% | до 10 млн р. | |

| Приобретение квартир у КП «УГС» | от 9% | до 60 млн р. | |

| Приобретение гаража/машиноместа | от 9,7% | до 3 млн р. | до 10 лет |

| Приобретение гаража по 2 документам у КП «УГС» и ГУП «ДГС» | до 1 млн р. | ||

| Ипотека с Газпромбанк — Инвест | от 9% | до 60 млн р. | до 30 лет |

Порядок действий для оформления полиса

Заключить ипотечный договор в страховой компании для получения ипотеки от Газпромбанка просто. Специально для вас рассмотрим порядок действий при оформлении страхового бланка.

Процедура оформления:

- Формирование предварительного расчета страховой премии через специальный калькулятор. Ипотечный калькулятор опубликован в нашей статье и доступен всем гражданам в режиме реального времени.

- После получения предложения нужно оплатить полис.

- Проверить почту. Страховой полис нужно обязательно распечатать и подписать.

- Предоставить страховку в Газпромбанк.

Важный момент! Оформление полиса страхования для ипотеки онлайн позволяет вам сэкономить время на поездки в страховую, а также не нужно будет готовить большой пакет документов. Для оформления полиса нужно только внести паспортные данные и данные из договора ипотеки.

Подводя итог можно отметить, что приобретая квартиру через Газпромбанк, каждый заемщик обязан оформить бланк договора страхования. Намного выгоднее приобрести защиту через партнера, который отвечает всем требованиям кредитора и гарантированно перечислит деньги при наступлении страхового события.

Предлагаем клиентам, которые пользовались ипотечным кредитом в Газпромбанке и оформляли полис, оставить отзыв и рассказать о том, как они получали продукт и приобретали бланк финансовой защиты. Если вы сталкивались со страховым случаем, то будем благодарны, если вы напишите, как происходила регистрация убытка и получения денег.

Для всех читателей на нашем портале работает высококвалифицированный онлайн-консультант, который в режиме реального времени готов ответить на любой вопрос. Для получения ответа вам необходимо написать в чат личные данные и координаты для связи.

Будем благодарны, если после прочтения статьи вы поставите лайк.

Возвращаются ли потраченные деньги за ранее купленный полис ипотечного страхования

Оплата за страховку полностью возлагается на клиента. Вопрос о возмещении за ранее оплаченный полис возникает у многих заемщиков. В законодательстве есть такой термин, как «период охлаждения». Это значит, что в течение двух недель с момента оформления страховки вы имеете право написать заявление на расторжение договора и получить полный возврат денежных средств. В этом случае стоит понимать, что процентная ставка по кредиту будет повышена банком на 1%.

Чаще всего «периодом охлаждения» пользуются при нахождении более выгодной страховой организации. Поэтому, чтобы банк не успел повысить ежемесячный платеж, необходимо вовремя принести страховой полис от новой компании. Если же две недели после оформления страховки уже прошли, то получить полную сумму не удастся. Это зависит уже от договора страхования.

Газпромбанк: аккредитованные страховые компании

Газпромбанк, обладая расширенной клиентской базой, не только оказывает своим клиентам профессиональные и качественные финансовые услуги. Эта финансовая группа также предлагает рассмотреть возможность оформления страховых полисов от организаций-партнеров ГПБ. Банковская группа осознает, насколько важна для клиента гарантированная защита, особенно при кредитовании.

Газпромбанк страхование предоставляет услуги своим клиентам разнообразную линейку программ по страхованию. Рассчитаны они практически на все случаи жизни. Благодаря данному направлению, любое лицо, входящее в состав клиентской группы, гарантированно получает необходимую помощь и финансовую поддержку при наступлении страхового случая.

Газпромбанк предлагает клиентам множество программ страхования

Газпромбанк предлагает клиентам множество программ страхования

Что важно знать о компании «Газпромбанк»

В 1989 г. министр газовой промышленности СССР Виктор Черномырдин основал концерн по добыче газа, который получил название «Газпром». Через год концерн получил статус банка, а еще через 5 лет Газпром начал продавать свои акции на рынке. На сегодняшний день деятельность Газпромбанка включает в себя работу в главных отраслях России: нефтяная, газовая, атомная, химическая и др. Одним из основных направлений Газпромбанка является оказание широкого спектра услуг для физических и юридических лиц. Это: кредитование, Газпромбанк страхование ипотеки и другие программы страхования, кредитные карты, операции по вкладам и с драгоценными металлами, инвестиции, денежные переводы и многое другое. Кроме этого, банк ведет свою деятельность в сфере развития машиностроения, металлургии и электроэнергетики, торговли.

Клиентами Газпромбанка являются более 4 000 000 физических лиц и около 50 000 юридических организаций. Надежность компании проверена десятилетиями, о чем говорит и ее высокий рейтинг – АА+ (высшая категория определения надежности и стабильности компании).

Готовые решения по ипотеке в Газпромбанке

Программы ипотечного страхования в Газпромбанке

ГПБ разработал для своих клиентов разнообразные предложения по оформлению страховых полисов. Выбор программы будет зависеть от выбранного финансового продукта. Также стоит учитывать, что при некоторых видах кредитования страховка становится обязательным условием.

Газпромбанк не только отличается обширным списком предложений по оформлению страховых полисов, но и приемлемыми условиями, так как страхование заключается с аккредитованными банком организациями.

Страховка, которая является обязательной

Условие обязательного наличия полиса страхования касается оформления клиентом ипотечного кредитования, или автоссуды. В этом случае страхованию подлежит залоговое имущество, которое до момента полного погашения кредита, находится в собственности у банка. Страхование ипотеки Газпромбанк ввел в разряд обязательных с целью минимизировать риски, связанные с невыплатой крупного и длительного займа.

Ипотечное кредитование в обязательном порядке требует оформление страхового полиса

Ипотечное кредитование в обязательном порядке требует оформление страхового полиса

Выгодоприобретателем (или лицом, получающим страховое возмещение убытков) становится сама банковская структура. Этот тип страховки распространяется на ситуации, при возникновении которых залоговое имущество может подвергнуться разрушению или порче. Например:

- пожары;

- стихийные бедствия;

- затопления;

- взрывы;

- различные хулиганские действия.

Заключение первичного полиса происходит уже на этапе оформления банковского соглашения о кредитовании. Если клиент решил воспользоваться услугами сторонних компаний-страховщиков, в Газпромбанк ему потребуется принести для заключения договора свой паспорт и бумаги, касающиеся недвижимого объекта (кадастровый паспорт и свидетельство права собственности).

Страхование квартиры при взятии ее в ипотеку, рассчитано сроком на 1 год. Поэтому заемщик ежегодно обязан продлевать страховку и предоставлять обновленный договор в Газпромбанк. Но некоторые страховые компании (например, партнер ГПБ СОГАЗ) могут оформить полис сразу на весь период займа.

Личное страхование

При оформлении ипотечного кредита Газпромбанк также предлагает клиенту заключить и страховку иного направления – жизни и здоровья. Такой тип страхования относится к добровольному, но крайне важен как для кредитующей организации, так и для самого клиента. Кстати, если заемщик соглашается оформить страхование жизни, Газпромбанк предоставляет ему льготные условия кредитования, с понижением ставки годовых.

Страхование жизни и здоровья является добровольным видом и не должно навязываться ипотечными менеджерами.

Особенности страхования жизни и здоровья

Особенности страхования жизни и здоровья

Направление данного типа страхования распространяется на жизнь/здоровье клиента. Учитывая, что ипотечное кредитование рассчитано на много лет, эта страховка важна. Ведь по регламенту программы страховая компания покрывает задолженность за клиента при наступлении случая риска. Сюда относятся следующие ситуации:

- заболевание, требующее длительного лечения и повлекшее за собой потерю работы;

- инвалидность и последующую утерю трудоспособности;

- смерть заемщика (родственникам не придется оплачивать за него займ).

При оформлении страховки такого уровня компания может затребовать у клиента справки медицинского обследования и текущего состояния здоровья. Добровольное страхование, в отличие от обязательного, оформляется уже после заключения договора ипотечного кредитования и может быть расторгнуто по желанию заемщика.

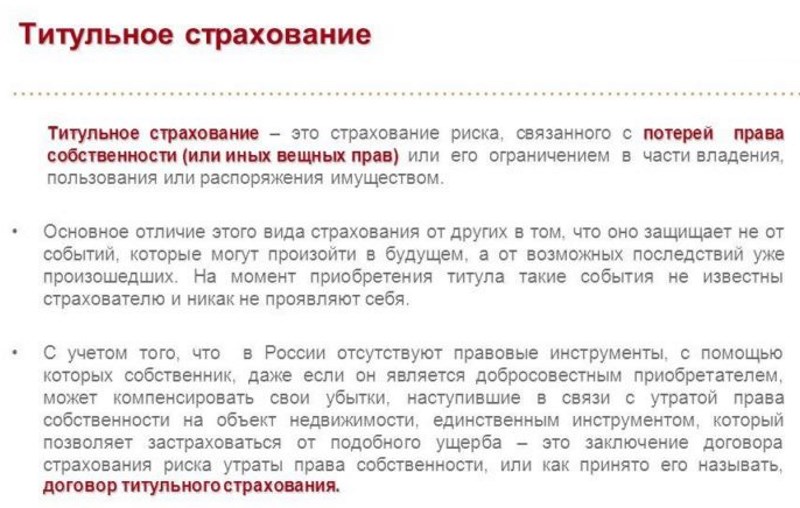

Что такое титульное страхование

Еще одна программа, которая предлагается клиентам банка при оформлении ипотечного кредита. Обычно ее стоит рассматривать при покупке недвижимости на вторичном рынке. Титульное страхование защищает добросовестного покупателя от финансовых потерь, если сделка по закону будет впоследствии признана недействительной.

При титульном страховании застрахованное лицо получает полную компенсацию своих потерь, если покупка недвижимости окажется недействительной, что приведет к потере купленного жилого имущества.

Необходимость титульной страховки Газпромбанк рассматривает в индивидуальном порядке, учитывая нюансы каждой ипотечной сделки. Титул страхуется на период в 1-3 года. ГПБ крайне ответственно подходит к вопросам юридической чистоты сделок и может отказать в ипотеке, если заемщик отказывается оформлять необходимую в его случае титульную страховку.

Особенности титульного страхования

Особенности титульного страхования

Страхование для ипотеки в Газпромбанке

Ипотечное страхование залогового имущества в России является обязательным согласно ФЗ № 102 «Об ипотеке (залоге недвижимости) «. Это дает гарантии возврата долга банку на случай неуплаты или несвоевременной уплаты заемщиком суммы долга, при условии, что сумма средств, полученная от реализации заложенного имущества, не покрывает объем долга в полном объеме.

Для заемщика (залогодателя) это значит, что в случае повреждения или утраты заложенной в ипотеку квартиры, по причинам, не зависящим от заемщика, он получит компенсацию от страховой компании, которая пойдет на выплату долга по ипотечному кредиту. Помимо страхования заложенного имущества существуют еще несколько необязательных видов страхования.

Совместная работа с СОГАЗ

Гарантийная деятельность сохранения благополучия своих клиентов банк осуществляет совместно с компанией СОГАЗ. Более 15 лет назад на основании партнерских отношений они разработали уникальную страховую программу, предоставляющую услуги физическим и юридическим лицам. Сегодня в рамках сотрудничества действуют следующие страховые услуги:

- Газпромбанк страхование жизни – гарантийные случаи выплаты денег при чрезвычайных происшествиях, несчастных случаев (кампания распространяется только на ее участников и владельцев платежных карт банка);

- Компенсация и защита средств россиян, покидающих страну (аналогично – в рамках банковской карты ГПБ);

- Уникальные услуги для владельцев, открывших счета в банке (финансовая поддержка от Газпромбанк: страхование при получении кредита или ипотеки и пр.).

Газпромбанк, совместно с партнером, предлагает несколько вариантов страховых программ. Одной из самых востребованных является страхование квартиры. Вы можете ознакомиться подробнее со спецификой услуги.

Газпромбанк, совместно с партнером, предлагает несколько вариантов страховых программ. Одной из самых востребованных является страхование квартиры. Вы можете ознакомиться подробнее со спецификой услуги.

Виды страховок для ипотеки в Газпромбанке

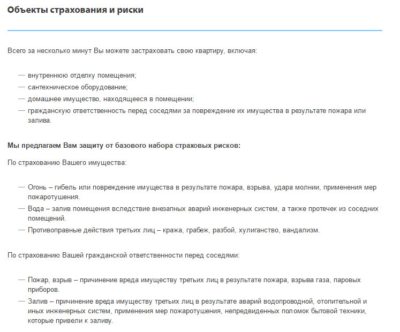

- Страхование залогового имущества. Включает в себя страхование квартиры от пожаров и других стихийных бедствий, от взрывов бытового газа, затоплений и иных аварий, от действий третьих лиц, которые нарушают законы Российской Федерации, в том числе от вандализма и хулиганства. Отказаться от этого вида нельзя.

- Страхование жизни и здоровья. В страховые случаи входят потеря работы, временная потеря возможности работать из-за болезни, постоянная потеря возможности работать из-за инвалидности или травмы, смерть банковского клиента и т.д. Не обязательный вид страхования, но если вы заключите договор и оформите полис страхования жизни, то ипотечная ставка снизится на 0,5-1 %.

- Титульное страхование. Покрывает риски в том случае, если человек лишается прав собственности на квартиру, которая была куплена в ипотеку. Лишение прав должно быть постановлено судом. Зачастую, для заемщика проблематично доказать наступление страхового случая по данному риску. От страхования титула по желанию можно отказаться.

Порядок оформления ипотеки

Получив одобрение по ипотеке, можно выбирать жилье. Его потребуется оценить в компании, имеющей соответствующую лицензию. При покупке квартиры у аккредитованных застройщиков Газпромбанка оценку можно не делать.

Отчет об оценке нужно передать в банк для согласования. Далее можно договариваться с продавцом о сделке. Перед ее проведением потребуется оформить полис страхования и внести первоначальный взнос на счет в Газпромбанке.

Когда договор купли-продажи будет подписан, его нужно передать в МФЦ вместе с договором ипотеки для государственной регистрации. Далее передайте готовую выписку из ЕГРН в отделение Газпромбанка, и он переведет деньги продавцу.

Расчет расходов на ипотеку от Газпромбанка

Ипотечный кредит Газпромбанка пользуется спросом у пользователей, желающих приобрести собственную недвижимость. Газпромбанк предоставляет широкие возможности выбора подходящей программы ипотеки, предлагает большое разнообразие процентных ставок.

Расходы на ипотеку включают в себя:

- основную сумму долга;

- процентные начисления.

Помимо этого, заемщика ждут дополнительные траты, которые проявляются в виде платы за документы, требуемые банком. Газпромбанк устанавливает правило, по которому все ипотечные займы должны быть застрахованы. Потребителям предстоит застраховать объект недвижимости, а в некоторых случаях – собственную жизнь и здоровье.

Страхование жизни заемщика при ипотеке в Газпромбанке

Страхование жизни для ипотеки в Газпромбанке – это финансовая защита обязательств клиента перед кредитором в случае потери заемщиком трудоспособности или его ухода из жизни.

Опция не является обязательной при заключении ипотечного договора, однако наличие полиса гарантирует более лояльные параметры сделки.

Чтобы разобраться в нужности услуги следует ознакомиться с договором страхования. При страховании жизни и здоровья подразумеваются следующие риски:

| Смерь заемщика | Погашение задолженности будет осуществлено СК до вступления наследников в права наследования. |

|---|---|

| Утрата трудоспособности | В эту группу входит риск получения увечья, производственной травмы, в силу которых заемщик не сможет выполнять свои обязательства по обслуживанию долга. |

Заемщик имеет право застраховать жизнь и здоровье в любой страховой компании, которая отвечает требованиям, предъявляемым Газпромбанком. Сумма страхового взноса составляет от 0,3 до 1,5% от сделки.

На стоимость полиса оказывают влияние такие параметры как, возраст и пол заемщика, наличие хронических заболеваний, условия труда, параметры ипотечного кредита и т. д.

Поэтому перед заключением договора следует узнать условия СК и выбрать наиболее подходящие.

Базовые ставки на СЖ в популярных СК, которые являются партнерами Газпромбанка:

- СОГАЗ 0,17%;

- Росгострах 0,28%;

- Альфа Страхование 0,38%;

- Ингосстрах 0,23%;

- Альянс 0,66%.

Предварительный расчет стоимости страхования производится представителем СК после ознакомления с параметрами сделки и индивидуальными характеристиками заемщика.

Страхование жизни и здоровья в Газпромбанке можно осуществить в рамках комплексного страхования совместно с обязательным страхованием объекта недвижимости и титула. Это позволит снизить окончательную стоимость сделки на 0,2–0,5%.

Отзывы о кредитах онлайн

Основные требования банка

Требования Газпромбанка к содержанию договора:

- Страховая сумма не должна быть меньше размера основного долга (с учетом годовой процентной ставки). Для примера: ипотека на 3 млн. рублей, ставка банка – 10%. Значит, страховка должна быть минимум 3 млн. 300 тыс. руб.

- В пункте «выгодоприобретатель» должен быть прописан Газпромбанк.

- Застрахован должен быть не только заемщик, но и все созаемщики. В некоторых договорах иногда прописывается, в каком соотношении должна быть застрахована жизнь каждого из поручителей. Например: супруг – на 60%, супруга – на 40%.

- Стандартные риски в части страхования жизни: смерть и получение 1-ой или 2-ой группы инвалидности, вследствие болезни или несчастного случая.

- Договор должен быть оформлен на весь срок ипотеки (оплата взносов ежегодная).

- Если кредит оформлен на еще недостроенный объект, то страхуется только жизнь. Жилье необходимо будет застраховать сразу же после его сдачи.

- Страхование имущества подразумевает только конструктивные элементы недвижимости.

- Без франшизы.

- Допустимо оформление полиса комплексного ипотечного страхования только в аккредитованных организациях.

Требования банка, предъявляемые к страховой организации:

- Трудовая деятельность на рынке по оказанию услуг страхования должен быть не меньше 3 лет;

- Обязательное соблюдение всех нормативных предписаний и соответствие требованиям законодательства Российской Федерации;

- Наличие бухгалтерской отчетности и положительного аудиторского заключения о деятельности организации;

- Компания не будет аккредитована банком, если подтвержден факт судебного разбирательства по отзыву лицензии или банкротства страховщика.

Виды страхования

Разновидности страхования для ипотечного кредита в Газпромбанке:

- Страхование залогового имущества – это обязательный вид страховки, от которого заемщик не может отказаться. Страховым случаем является пожар и другие стихийные бедствия, взрыв бытового газа, затопление, существенная порча имущества третьими лицами (вандализм и хулиганство). Данный вид страхования распространяется только на конструктивные элементы недвижимости (стены, крыша, окна, входная дверь и пр.). Бытовая техника, мебель, личные вещи и ремонт не защищены страховым полисом залогового имущества.

- Страхование жизни и здоровья. Оно включает в себя временную потерю работоспособности по болезни или получение серьезной травмы и инвалидизация, смерть заемщика. Этот вид страхования не является обязательным, но если при заключении кредитного договора будет застрахована и жизнь, то банк готов снизить ипотечную ставку. Многие пренебрегают данным видом страховки. Однако страхование жизни и здоровья – это гарантия безопасности заемщика и его родных. Данный вид страхования имеет некоторые особенности. Например, если человек уже ранее перенес серьезные заболевания (онкология, инфаркт и т.д.), то страховка действовать для него не будет. Также получение инвалидности III группы или смерть заемщика в состоянии алкогольного опьянения не являются страховыми случаями.

- Титульное страхование. Страховые выплаты будут осуществлены в случае лишения прав собственности на купленное в ипотеку имущество. Лишение прав должно быть обязательно постановлено в судебном порядке. Чаще такие случаи возникают из-за мошеннических махинаций или при ущемлении прав детей при продаже или приватизации имущества.

Условия, на которых можно взять деньги в долг на карту

Деньги в долг через Сбербанк онлайн могут получить:

- студенты;

- пенсионеры;

- безработные;

- работающие граждане, но без отметки в трудовой книжке.

Онлайн займы на карту Сбербанка некоторые МФО предоставляют безработным гражданам. В ряде случаев игнорируется даже кредитная история. Однако тогда занять деньги в долг возможно только под повышенный процент.

Взять деньги взаймы на карту Сбербанка можно по такому пакету бумаг:

- паспорт;

- СНИЛС (требуется не всегда);

- ИНН (нужен не всегда).

Ещё нужен действующий номер сотового телефона и адрес собственной электронной почты. Эти сведения проверяются роботом, и в случае неверных данных деньги в долг на карту Сбербанка могут не выплатить.

Обычно микрофинансовые организации одобряют займ на карту Сбербанка онлайн безотказно только по паспорту РФ, но нужно подготовиться к предоставлению дополнительных документов по запросу системы.

Займ на карту Сбербанка онлайн без отказа МФО выдают на следующих условиях:

- минимальный возраст – от 18 лет или с 21 года, максимально – до 65 или 75 лет;

- постоянная прописка в РФ;

- отсутствие судимостей;

- платежеспособность.

Чтобы выбрать выгодное предложение по ссуде от микрофинансовых организаций, нужно внимательно изучить требования к клиентам и условия, на которых компания одалживает деньги на банковскую карту Сбербанка.

Правильно оцените свои возможности и рассчитайте, за какое время вы сможете выполнить долговые обязательства. Только так вы сможете решить финансовые проблемы и избежать неприятностей из-за просрочек выплате долга.

Виды страхования при ипотеке

При оформлении ипотеки предусмотрено несколько страховых продуктов. Главное – это купить полис в аккредитованной Газпромбанком страховой компании партнере.

Рассмотрим каждый:

- Личное страхование. В рамках программы предусмотрено страхование жизни и здоровья заемщика, который берет ипотеку в Газпромбанке. Выплата полагается, если клиент не сможет вносить оплату по ипотеке в результате потери работы или временной нетрудоспособности.

- Страховая защита имущества. Каждый клиент должен застраховать только конструктив квартиры (стены, пол, потолок) от повреждений и уничтожения. Вся внутренняя отделка и предметы интерьера страхуются отдельно по желанию клиента.

- Титульное страхование. Страховой полис потребуется при покупке квартиры в ипотеку Газпромбанка на вторичном рынке жилья. В рамках продукта предусмотрена выплата, если сделка будет признана недействительной и заемщик потеряет жилье.

Требования к потенциальному заемщику

Мы уже знаем, что данное финансовое учреждение предлагает своим клиентам богатый выбор ипотечных программ. Поэтому и требования по отношению к потенциальному кредитополучателю отличаются – в зависимости от типа выбранного банковского продукта. Касается это в основном «Военной ипотеки». Более детально данный вопрос будет рассмотрен ниже, а сейчас отметим, что существует базовый список условий, в соответствии с которым проходит предварительное рассмотрение кандидатур претендентов на ипотечную ссуду. Выглядит перечень так:

- российское гражданство;

- постоянная регистрация в Москве, Подмосковье либо в населенном пункте с присутствием отделения Газпромбанка;

- на ссуду могут претендовать лишь заёмщики с положительной кредитной историей;

- возрастные ограничения:

- на момент подачи заявки – не младше 20 лет;

- на дату полной выплаты займа, зафиксированной в договоре кредитования -не более 65 лет;

- трудовой стаж (общий) – не менее 12 месяцев;

- непрерывная продолжительность трудовой деятельности на текущем месте занятости – от полугода.

Что касается «Военной ипотеки», то к базовым требованиям добавляются следующие:

- военнослужащий должен числиться в реестре участников НИС и иметь соответствующее свидетельство;

- продолжительность участия в НИС – не меньше 3 лет;

- возраст на дату полной выплаты ссуды – 45 лет.

Если в основном заёмщик соответствует банковским требованиям, он может рассчитывать на лояльное отношение и претендовать на выгодные условия кредитного соглашения.

Условия выдачи микрозаймов на карту

Ренессанс Кредит — Кредит наличными от 8,5%

Когда от страхования кредита Газпромбанка не отказаться?

Страхование приобретаемой недвижимости является обязательным в рамках ипотеки.

В таком случае необходимо застраховать риск порчи и уничтожения объекта. Дополнительно Газпромбанк может потребовать включения в страховой договор риска обременения/ограничения права собственности.

Например, в рамках тарифа «Потребительский кредит под залог квартиры» заёмщик должен застраховать жилое помещение в МКД, находящееся в его собственности, от риска нанесения ущерба и уничтожения. Дополнительно требуется воспользоваться титульным страхованием (на случай утраты прав на жильё). Личная страховка оформляется по желанию клиента.

Таким образом, вы можете отказаться от страхования жизни и здоровья при получении потребительского займа. Если же программа требует оформления иной страховки, отказ невозможен.