Страхование жизни и здоровья: особенности страховых программ

Содержание:

- Онлайн заявка на кредит

- Добровольное страхование медицинских расходов

- Что такое ИСЖ и НСЖ

- Пример использования НСЖ

- Страхование имущества

- Кросс-курс 150 Евро к другим валютам

- Обязательное личное страхование

- Примечания

- Прибыль и рентабельность предприятия

- Накопительное страхование жизни что это

- От чего можно застраховаться?

- Статьи о вкладах

- ББР Банк выпускает новую дебетовую карту «Travel»

- Льготы по налогообложению

- Страхование жизни

- Оформить онлайн займ на карту Сбербанка в Йошкар-Оле

- Плюсы и минусы ИСЖ и НСЖ

- Заключение

Онлайн заявка на кредит

Добровольное страхование медицинских расходов

Страхование медицинских расходов – это мало распространенный вид страхования в Беларуси. Белорусы, имеющие возможность лечиться бесплатно, в большинстве своем не готовы тратиться на полис. И напрасно: такая страховка гарантирует квалифицированную медицинскую помощь в максимально короткие сроки и удобное для вас время, в том числе и в частных медицинских центрах.

В Беларуси есть несколько компаний, которые предлагают добровольное страхование медицинских расходов для физических лиц. Среди этих компаний: ТАСК, БЕЛКООПСТРАХ и Белгосстрах. Большинство других компаний, работающих на рынке Беларуси, предоставляют страхование медицинских расходов только для юридических лиц – некоторые работодатели страхуют своих сотрудников. При выборе страховой медицинской программы вы можете сами выбрать клиники, в которых хотите обслуживаться: государственные, частные или и те, и другие, вплоть до указания конкретного учреждения.

Страховым случаем по договору добровольного страхования медицинских расходов является обращение за услугами в медучреждение. Например, за получением консультации, для лечения болезни или травмы, диагностики, профилактики и так далее.

При таком виде страхования очень важно тщательно обдумать вопрос страховой суммы. Взнос по договору страхования при страховой сумме 2 000 рублей по базовой программе составит от 170 рублей в год

Это значит, что, оплатив 170 рублей, вы можете получить медицинские услуги на сумму не более 2000 рублей. Расходы, превышающие эту сумму, оплачиваются самостоятельно

В целом, по любой программе страхования (это касается не только медицинских расходов) размер страхового взноса рассчитывается индивидуально и зависит от многих факторов: страховой суммы, возраста, рода деятельности, наличия действующих договоров страхования и так далее. Как правило, оплата страхового взноса возможна в рассрочку или единовременно. При этом единовременная оплата нередко обходится дешевле.

Что такое ИСЖ и НСЖ

Страхование жизни в РФ постепенно превращается в продукт, помогающий осуществлять финансовое планирование и производить инвестирование средств. Хотя у большинства россиян все еще бытует мнение, что страхуют свою жизнь либо обладатели опасных профессий, либо только очень ответственные граждане, думающие о том, как облегчить жизнь близких при «наступлении страхового случая».

На самом деле, кроме роли «подушки безопасности», страхование жизни может стать средством достижения разных целей, например, обеспечить дополнительный доход. Разумеется, речь в данном случае идет об особых видах страхования, потому что привычное большинству рисковое страхование принесет доход, только если с застрахованным что-то случится. Но лучше все-таки оставаться живым и здоровым, а уплаченный страховой взнос пусть станет доходом страховщика.

Два других вида страхования жизни работают иначе. И самое главное отличие в том, что сумма страхового взноса не «теряется», а возвращается страхователю (по истечении срока действия договора) либо указанному выгодоприобретателю (при наступлении страхового случая). Иногда на сумму взноса могут быть начислены проценты по итогам инвестиций. Существенно отличаются и сроки: рисковое обычно оформляется на год, накопительное – от 5 до 35 лет, инвестиционное – от 3 до 7 лет. С рисковым все понятно, а вот каким образом работают два других полиса — разберем более детально.

НСЖ – накопительное страхование жизни Итак, человек ставит перед собой цель: через 10 лет необходимо иметь определенную сумму, которая понадобится для оплаты обучения ребенка в вузе. 10 лет – долгий срок, нельзя предугадать, как сложится жизнь, будет ли возможность взять кредит, будет ли стабильная зарплата и т.д. В данный момент есть возможность делать накопления, но хочется их обезопасить, гарантировать наличие нужной суммы к определенному моменту. И клиент обращается в страховую компанию с целью оформления полиса накопительного страхования жизни.Далее регулярно он делает взносы, размер которых зафиксирован в договоре, и через десять лет получает сумму, которую удалось скопить.Резонный вопрос: зачем? Если не подходит дедовский метод накоплений дома, можно открыть банковский вклад – это привычно и понятно. Разумеется, выбор способа накоплений остается за гражданином, но следует учитывать одно кардинальное отличие: НСЖ гарантирует, что требуемая (указанная в договоре) сумма окажется в семье! Если владелец полиса уходит из жизни, деньги выплачиваются немедленно и являются в таком случае выплатой по страховке

Данная сумма (и это крайне важно) не включается в состав наследства, а передается непосредственно выгодоприобретателю. То есть не нужно ждать полгода, оформлять массу документов и уплачивать пошлину нотариусу.Вклад работает иначе: после смерти владельца его наследники не могут рассчитывать на получение запланированной суммы

Возврату подлежат только накопленные к этому моменту средства и не сразу, значит, планы, на реализацию которых требовались деньги, останавливаются или вовсе отменяются.

ИСЖ – инвестиционное страхование жизни У человека есть определенная сумма денег, с которой он может безболезненно для себя на некоторое время расстаться, чтобы через несколько лет истребовать ее и, возможно, получить дополнительные выплаты, зависящие от успеха/неудачи инвестиций. Прибыль может присутствовать, ее может не быть, но сумма взноса выплачивается всегда.ИСЖ предполагает заключение договора на срок от 3 до 7 лет, чаще всего – 5 лет, и единовременное внесение страхового взноса, который становится инвестиционным капиталом. Компания инвестирует деньги клиента согласно своим стратегиям, которые могут оказаться удачными и принести дополнительный доход, или убыточными, в таком случае выплат сверх взноса не последует.И вновь вопрос: зачем? Если есть деньги, разве нельзя инвестировать их самостоятельно, без посредников? Можно, при условии верно выбранной тактики и сопутствующей удачи размер дополнительного дохода в разы превзойдет стартовый капитал. Но если инвестиции будут неудачными, ни о каком возмещении потраченных средств речи не идет. Выбор вида вложения и ответственность за его итог целиком ложатся на плечи гражданина. Полис инвестиционного страхования жизни является гарантией возврата взноса при любом итоге инвестирования, поскольку компания старается оптимально распределять средства по инвестиционным каналам.Получение страховых выплат обеспечивается в соответствии с законом «Об организации страхового дела», но вносимые средства не страхуются Агентством по страхованию вкладов, поэтому к выбору компании, предлагающей ИСЖ, нужно относиться крайне ответственно.

Пример использования НСЖ

Елена в 30 лет решила оформить полис НСЖ, чтобы накопить на образование своего 5-летнего сына. Условия договора следующие:

- срок – 10 лет;

- сумма – 2 625 000 руб. (35 000 $ или 1 015 000 грн.);

- валюта – доллары США;

- периодичность внесения взносов – раз в год;

- дополнительные опции – наступление инвалидности в результате несчастного случая;

- гарантированный инвестиционный доход – 6%.

Таким образом, ежегодный взнос Елены будет составлять 262 500 руб. (3 500 $ или 101 500 грн.). С первого взноса страховая компания удерживает комиссию (премию за риск) в размере 40% – 105 000 руб. (1 400 $ или 40 600 грн.). Если Елена захочет расторгнуть договор в течение первого года, она сможет вернуть только 157 500 руб. (2 100 $ или 60 900 грн.) (3500-1400).

Гарантированный инвестиционный доход за весь срок составит:

3500*6%*10=157 500 руб. (2 100 $ или 60 900 грн.).

Таким образом, через 10 лет Елена получит на руки 2 677 500 руб. (35 700 $ или 1 035 300 грн.) (35000-1400+2100).

Если в течение этого срока произойдет несчастный случай, сумма в 2 625 000 руб. (35 000 $ или 1 015 000 грн.) также будет выплачена.

Выплаты производятся в рублях по курсу на текущий день. То есть, если курс за 10 лет вырастет в 2 раза, то и в национальной валюте сумма удвоится.

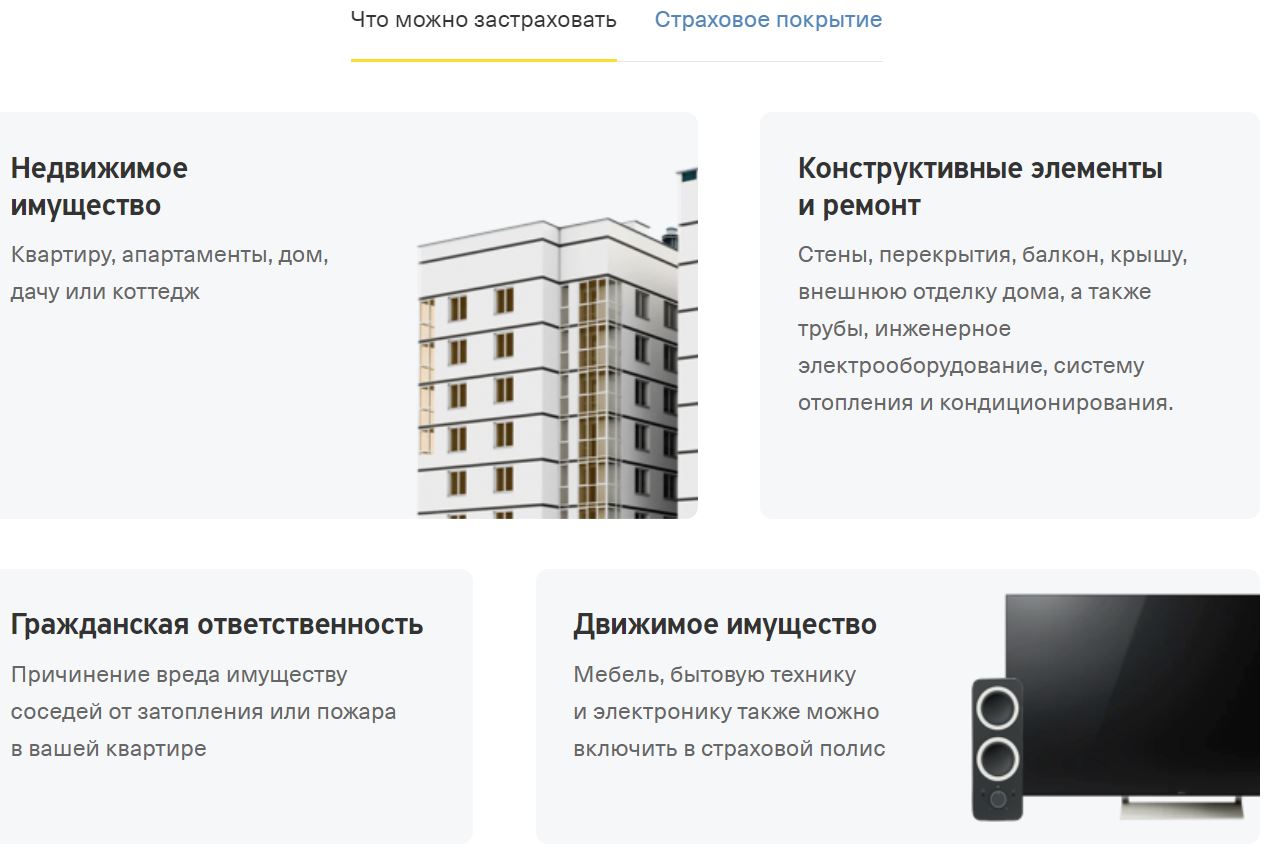

Страхование имущества

Также весьма популярным видом страхования является страховка наиболее ценного имущества и недвижимости. Причем сегодня страхуют практически все – от обычных жилых квартир до загородных домов и роскошных вилл. Стоимость такого имущества порой может доходить до десятков миллионов долларов, что для страховых компаний вовсе не является осложнением. Более того, именно дорогостоящие предметы и жилье являются наиболее желанными объектами страхования в большинстве фирм.

Стоит отметить, что квартирное страхование появилось относительно недавно и пока не обрело всеобщей популярности среди обычных граждан. Но именно оно весьма помогает избежать различных издержек, связанных с затоплением, пожаром и прочими бедствиями. Стоит отметить, что если подобный ущерб был нанесен по вашей вине соседской квартире, то и на этот случай вы можете рассчитывать на соответствующий страховой полис.

В основном же на страховом рынке выделяют следующие риски, от которых уберегает этот вид страхования:

- пожар или возгорание;

- стихийные бедствия – наводнение, ураганы, землетрясения и прочее;

- всевозможные аварии и ущерб от затопления водой (в том числе и повреждения систем водоснабжения и пожаротушения);

- кража вашего имущества, разбой и вандализм.

Правда, стоит отметить, что выплаты не производятся при форс-мажорных обстоятельствах таких как военные действия, массовые беспорядки, смена правительства и власти, террористические акты. Что касается самого процесса, то застраховать вы можете как все ваше имущество целиком, так и отдельно взятые предметы. В соответствующем договоре страховщик указывает максимум своей ответственности, которая, собственно, и выражается в размере страховой суммы.

Кросс-курс 150 Евро к другим валютам

Обязательное личное страхование

Обязательное личное страхование пассажиров – наглядный пример распространенного вида личного страхования. В зависимости от типа полиса защита распространяется на лиц, пользующихся автомобильным, водным, морским, железнодорожным и воздушным транспортом. В отдельных случаях полисы защищают туристические группы и клиентов экскурсионных организаций.

Начало развития популярного вида страхования в независимой России стартовало в 1992 году. Соответствующий указ президента предусматривал возможность заключения договоров между страховщиками и различными транспортными компаниями.

Примечания

- Казанцев С. К. Классификация страхования // Основы страхования. — Екатеринбург: ИПК УГТУ, 1998. — С. 17-19. — ISBN 5-8096-0006-9.

- Гомелля В. Б. Виды страхования // Основы страхового дела. — М.: СОМИНТЭК, 1998. — С. 114-115. — ISBN 5-7958-0038-4.

- Имущественное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 480-526. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование жилых помещений // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 520-521. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование имущества от огня и иных опасностей // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 495-511. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование ущербов от перерывов в производстве // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 634-655. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование технических рисков // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 527-549. — 1006 с. — ISBN 978-5-9776-0032-3.

- Автомобильное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 608-632. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Стровский Л. Е., Казанцев С.К, Неткачев А. Б. и др. Страхование внешнеторговых грузов // Внешнеэкономическая деятельность предприятия / Под ред. проф. Л. Е. Стровского. — 4-е изд. — М: ЮНИТИ-ДАНА, 2007. — С. 452-458. — 799 с. — ISBN 5-238-00985-2.

- ↑

- Страхование гражданской ответственности производителя товаров // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 717-721. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование профессиональной ответственности // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 735-739. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование ответственности за нанесение вреда окружающей среде // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 723-725. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование гражданской ответственности владельцев автотранспортных средств // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 615-626. — 1006 с. — ISBN 978-5-9776-0032-3.

- Система «зелёная карта» // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 627-631. — 1006 с. — ISBN 978-5-9776-0032-3.

- Личное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 300-475. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Основные типы договоров страхования жизни // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 335-357. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование от несчастных случаев // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 370-415. — 1006 с. — ISBN 978-5-9776-0032-3.

- Обязательное медицинское страхование. Добровольное медицинское страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 416-475. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование граждан, выезжающих за рубеж // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 402-413. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Страхование банковских операций // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 656-697. — 1006 с. — ISBN 978-5-9776-0032-3.

- Стровский Л. Е., Казанцев С.К, Неткачев А. Б. и др. Страхование и внешнеэкономическая деятельность // Внешнеэкономическая деятельность предприятия / Под ред. проф. Л. Е. Стровского. — 4-е изд. — М: ЮНИТИ-ДАНА, 2007. — С. 447-474. — 799 с. — ISBN 5-238-00985-2.

Прибыль и рентабельность предприятия

Спрос на лекарства сегодня огромный. Российская аптечная рентабельность составляет сегодня 10%. Опытный предприниматель может раскрутить бизнес с большой пользой для себя пользой.

Самую большую выгоду предоставляют только аптечные сети, и если вы планируете скоординировать свою аптеку под приличную выгоду, сделайте для этого все возможное. Никогда не довольствуйтесь меньшим. Если у вас есть даже небольшой потенциал, и вы уже открыли свой бизнес, вы всегда сможете достичь гораздо большего.

Средний чек в аптеке составляет 500-700 рублей. Планируется, что в день в нашу аптеку будут заходить 120 человек. Средняя наценка от 20 до 25%. В день продажи должны составлять от 20-25 тысяч рублей (безубыточный вариант).

|

Итого |

Итого |

|

|

1 год |

2 год |

|

|

Выручка в аптеке |

21060000 |

28080000 |

|

Всего выручка |

21060000 |

28080000 |

Накопительное страхование жизни что это

Накопительное страхование жизни простыми словами – это страховка с финансовым интересом, которую вы можете оформить, чтобы защитить себя и своих близких – жену, мужа, детей на случай потери трудоспособности, травмы или смерти. Вы платите страховую премию, часть из которой уходит на страхование выбранных рисков, а оставшаяся часть – накапливается и инвестируется в финансовые активы.

Если в период действия соглашения с вами что-то случится, то страховая компания выплачивает вам или вашей семье сумму денег достаточную, чтобы поддерживать прежний уровень финансового благосостояния семьи в течение нескольких лет. В случае, если договор накопительного страхования жизни (НСЖ) заключен на определенный срок, то по окончании срока вы получаете накопительную часть обратно с процентами независимо от страховых выплат, произведенных в рамках договора.

Как правило, базовый вариант включает только защиту от смерти по любым причинам. В этом случае, когда наступает страховой случай, семья или другие лица, указанные в договоре, получают компенсацию в виде фиксированной денежной суммы.

На данный момент страховые компании предлагают более расширенные программы страхования, способные гарантировать защиту практически на всех уровнях жизни, включая:

- Ущерб здоровью,

- Несчастные случаи,

- Смерть члена семьи,

- Потеря работоспособности,

- Рождение и здоровье ребенка,

- Достижение пенсионного возраста и т.д.

Иными словами, накопительное страхование жизни (НСЖ) – это особый вид страхования, с помощью которого можно не только застраховать жизнь и здоровье, а также скопить запланированную сумму денег к выбранному и обозначенному периоду.

Принцип подбора программы накопительного страхования жизни следующий:

- Нужно определиться, какая защита нам нужна, касается ли она несчастных случаев в большей степени или, возможно, вы хотите застраховаться от смертельно опасных заболеваний, а может просто накопить на обучение ребенка или квартиру.

- Исходя из главных целей выбирается наиболее подходящий вид программы накопительного страхования жизни. На сайтах страховых компаний присутствуют примеры базовых программ, пользующихся наибольшим спросом. Изучив их вы уже будете иметь представление о страховых рисках, включенных в программу, сроках и размере платежей.

Стоимость страхования жизни – это очень индивидуальный вопрос. На размер страховых взносов по договору накопительного страхования жизни влияет ряд факторов, таких как возраст и состояние здоровья клиента, продолжительность страхования, объем рисков, размер суммы, отчисляемой в накопительную часть и другие. Калькулятор страхования жизни можно найти в Интернете или на веб-сайте соответствующей страховой компании.

Выбрав наиболее привлекательные тарифы проведите их сравнение между собой и на предмет наличия ненужных страховых рисков

Это важно, т.к. каждый включенный страховой риск увеличивает размер ежемесячных платежей

Поэтому, если какие-то риски вы считаете лишними или хотите добавить, то оставьте заявку или свяжитесь с менеджером страховой компании и попросите сделать индивидуальный расчет.

Хорошо подумайте над периодичностью оплаты страховой премии: ежемесячно, раз в полгода или год. Рекомендую остановить свой выбор на ежемесячных платежах и перед заключением договора положить сумму, равную 2-3 месячным платежам по договору страхования на депозитный счет в надежном банке. Это позволит вам дополнительно заработать, а при возникновении стеснительных финансовых обстоятельств у вас будет запас минимум на 2 мес. Т.к. при несвоевременной оплате условия расторжения договора страхования, в большинстве случаев, довольно жесткие. Часто люди теряют до 25% от вносимой суммы+страхование жизни перестает действовать незамедлительно с 1-ого дня просрочки.

По выбранной программе заключается договор накопительного страхования жизни и по окончании срока вы получаете часть вложенных денег с учетом процентов в зависимости от выбранного тарифа + автоматически застрахованы от прописанных в договоре рисков на весь период действия соглашения.

От чего можно застраховаться?

- После смерти страхователя лица, указанные в полисе (выгодоприобретатели) получат оговоренную сумму. Важным моментом является то, что в случае смерти страхователя в период действия полиса выгодоприобретатель получит всю сумму, указанную в договоре, даже если страхователь при жизни успел внести только один платеж.

- Также можно застраховать здоровье. Здесь есть несколько вариантов:

- наступление инвалидности. Если клиент в течение срока действия договора стал инвалидом с утратой трудоспособности, то страховая компания уплачивает оставшиеся взносы за этого человека. По окончании срока действия полиса клиент получит ту сумму, которая была запланирована. Для этого при заключении договора должна быть подключена соответствующая опция;

- травма. При получении травмы страховая компания выделяет денежные средства на лечение;

- единовременная выплата по инвалидности;

- оплата лечения различных заболеваний и др.

- Полис НСЖ обеспечивает вам страховку от невозврата запланированной суммы. Это является его главной функцией.

Статьи о вкладах

ББР Банк выпускает новую дебетовую карту «Travel»

Льготы по налогообложению

По истечении каждого календарного года застрахованное лицо имеет право на возмещение НДФЛ в размере фактически уплаченного налога в бюджет с учётом ограничения в соответствии с Налоговым Кодексом РФ. Для получения льготы необходимо учесть:

- Максимальное ограничение размера дохода, дающего право на налоговый вычет – 120000 рублей. Налог, возвращаемый налогоплательщику, составит 15600 рублей (120000*0,13) вне зависимости от фактической суммы НДФЛ, уплаченной в бюджет на протяжении года.

- Право на получение имеет лицо, получающее заработную плату и приравненные выплаты, являющиеся объектом для удержания НДФЛ и перечисления в бюджет.

- Возвращаемый налог ограничивается начисленным доходом. Произвести возврат НДФЛ в размере, превышающем фактическую уплату, запрещено. Чем меньше официальный доход, тем меньшей будет сумма льготы по налогу.

По полисам НСЖ разрешается получать вычет НДФЛ не за год, а сразу за два или за три. Это минимизирует количество визитов в налоговую инспекцию, предоставление справок по форме 2-НДФЛ. В случае досрочного расторжения договора полученные льготы аннулируются, а налог подлежит возврату в бюджет.

Страхование жизни

Этот вид страхования можно отнести к долгосрочным страховым программам. Как правило, договор заключается на срок от 5–10 лет. Страхование жизни позволяет защитить самое ценное чем обладает человек – его собственную жизнь. Такая страховка будет весьма полезна в случае получения каких-либо тяжких травм, инвалидности и различных опасных заболеваний. Также эта услуга поможет поддержать финансовое состояние ваших родных и близких людей в случае непоправимой ситуации. Еще страхование жизни позволяет накопить финансовый резерв при выходе на пенсию или же просто насобирать определенный капитал для реализации ваших устремлений.

Здесь стоит подробно описать 3 основных разновидности страхования жизни.

- Накопительное страхование — этом случае количество, частота и сам размер взносов в основном определяется желаниями и возможностями страховика. Отчисления разделяются на две части. Первая идет непосредственно самой компании страхования, а вторая зачисляется на счет клиенту. Выплату или же несколько выплат можно назначить на конкретную дату и срок. Вне зависимости от общей суммы осуществленных вложений, застрахованное лицо их получит.

- Пожизненное страхование — в этом виде страхования полный размер выплаты средств производится в случае смерти или же гибели страхователя. В отдельно оговоренных случаях держатель полиса может прекратить отчислять деньги, расторгнуть действие контракта и получить деньги наличными. Причем такая форма страхования считается накопительной, так как фирма не просто забирает себе средства, но еще и копит их с применением капитализации. При регулярных взносах компания, как правило, гарантирует минимальную выплату страхователю вне зависимости от той прибыли, что получила сама. Но здесь стоит учитывать, что если не уплачен хотя бы один взнос, то фактически возмещение теряется.

- Страхование на конкретный срок — самая распространенная и наиболее доступная форма страхования. Оформляется на конкретно оговоренный с фирмой срок и позволяет накапливать сбережения. После смерти страхователя (если она наступила в срок действия страховки) страховая компания обязуется выплатить условленную сумму родным и близким. Также в контракте можно оговорить различные условия по выплате долгов застрахованного лица, например, ипотеки. Альтернативой этому является возобновляемый полис, который обходится дороже, но зато предоставляет отличную возможность быть фактически всегда застрахованным.

Оформить онлайн займ на карту Сбербанка в Йошкар-Оле

Если у вас плохая кредитная история или есть просрочки по существующим кредитам или вы просто потеряли работу, большинство банков откажут вам в получении кредита или кредитной карты

Мы собрали для вас 3 микрофинансовых организаций, которым все это не важно. Здесь вы точно получите быстрый займ на карту Сбербанка, не зависимо от вашей кредитной истории

Деньги дают действительно всем.

Плюсы и минусы ИСЖ и НСЖ

У обоих страховых инструментов есть свои плюсы. Среди них можно выделить следующие:

- Оформить ИСЖ и НСЖ не намного сложнее, чем банковский вклад. Для этого достаточно документа, подтверждающего личность. Сумма взносов также сопоставима с размещаемой на вкладе

- Человек, оформивший инвестиционное или накопительное страхование на срок от 5 лет, имеет право на социальный налоговый вычет. Он позволяет вернуть 13% от уплаченных взносов (но не более 15 600 рублей) за счет уплаченного за год НДФЛ. Порядок оформления похож на вычеты за лечение

- При подготовке инвестиционной стратегии страховая компания ориентируется, в первую очередь, на низкорисковые инструменты. Из-за этого падает доходность, но увеличивается надежность. ИСЖ и НСЖ более рискованны, чем вклады, но более стабильны, чем, например, ПИФы или доверительное управление

- Страховой полис, в отличие от вклада, не считается имуществом — его нельзя арестовать, взыскать или разделить при разводе. Это поможет сохранить деньги при наступлении спорной ситуации

- Получателем выплат как при страховом случае, так и по окончании срока действия, можно назначить любое третье лицо. С помощью этого можно, например, создавать долгосрочные накопления для детей

Но при этом следует учесть и недостатки:

- Операции со средствами, вносимыми по договору ИСЖ или НСЖ, почти всегда ограничены. Вывести взносы или их часть досрочно нельзя либо можно, но с уплатой неустойки. У банковского вклада таких ограничений меньше

- Если доход от инвестиций превысит ключевую ставку ЦБ, то с него потребуется уплатить НДФЛ в размере 13%. Налоговым агентом здесь выступает страховая компания. Однако, часть этого налога можно вернуть, если оформить социальный вычет

- Всегда есть вероятность того, что доходность от ИСЖ или НСЖ окажется нулевой. Но на сумму компенсации это не влияет — ее застрахованный получит в любом случае

- Страховые случаи часто ограничены. Некоторые полисы включают в них только смерть застрахованного, другие могут распространяться и на другие ситуации. При расширении списка случаев СК может потребовать более крупные взносы или уменьшить срок. Для лиц, вписанных в полис, также могут быть предусмотрены ограничения

Какой инструмент лучше

Оба финансовых инструмента рассчитаны на размещение крупных сумм. Однако, в ИСЖ деньги должны быть внесены единовременно, а в НСЖ — постепенно. Из-за этого оба вида страхования больше подойдут для разных целей.

Полис НСЖ удобен, если вы хотите регулярно откладывать небольшие суммы с расчетом на перспективу. Такой полис оформляется на долгий срок и предусматривает регулярное пополнение

Сумма компенсации в итоге получается достаточно крупной, что важно и при наступлении страхового случая. За счет инвестиций можно получить достаточно крупный доход

В целом, НСЖ показывает себя как более стабильный инструмент, чем ИСЖ. Причина в том, что взносы здесь меньше, и, следовательно, на инвестиции идет менее крупная сумма. Однако, доходность при этом становится ниже, что делает накопительное страхование невыгодным для тех, кому важен именно этот показатель.

Итоговое сравнение

Сравнение инвестиционного и накопительного страхования жизни

НСЖ

- Покрывает основные риски (тяжелая болезнь, инвалидность, смерть)

- Оформляется на длительный срок — от 5 лет

- Доходность сопоставима с банковским вкладом

- Страховые взносы уплачиваются регулярно в течение срока

- Сумма компенсации равна сумме взносов за весь срок (включая неуплаченные)

- Компенсация выплачивается в конце срока или при наступлении страхового случая

- Можно получить налоговый вычет

ИСЖ

- Покрывает основные риски (тяжелая болезнь, инвалидность, смерть)

- Оформляется на срок до 5-7 лет

- Доходность может быть выше, чем у банковского вклада

- Страховые взносы уплачиваются единовременно при заключении договора

- Сумма компенсации равна сумме уплаченного взноса

- Компенсация выплачивается в конце срока или при наступлении страхового случая

- Можно получить налоговый вычет

Заключение

Инвестиционное страхование жизни — эффективный инструмент вложения собственных средств. На Западе он чрезвычайно популярен и дает гарантии вместе со средним инвестиционным доходом. В России этот инструмент все еще недостаточно развит. Как страховка не настолько эффективен, как альтернативные варианты и как инвестиционный проект — не показывает желаемой доходности.

Выходит, что инвестиционное страхование жизни — комбинированный инструмент, который недостаточно хорош, как отдельные его составляющие. Но тем не менее весьма интересен как совокупность двух услуг. Если требуется именно застраховать себя от несчастного случая и при этом постоянно получать доход, это будет эффективный способ вложений. В других случаях — лучше найти альтернативу.