Инвестиции в мфо. как вложить деньги в мфо?

Содержание:

- График изменений курса 68 Армянских драмов к Российскому рублю

- Выберите дебетовую карту

- Как выбрать МФО для инвестирования

- Конвертер валют

- Рейтинг надежных ТОП МФО для инвестиций в 2020

- Риски инвестирования в МФО

- Выберите кредит

- Микрофинансовые организации: Вклады физических лиц и их условия.

- Выгодные курсы обмена валют в Томске

- Плюсы и минусы инвестиций в МФО (МКК)

- Гарантии и риски

- Инвестиции в МФО

- Принцип работы, преимущества и недостатки МФО

- Вложения в МФО

- Договор банковского вклада физическому лицу

- Зачем нужны инвестиции в МФО

График изменений курса 68 Армянских драмов к Российскому рублю

Выберите дебетовую карту

Как выбрать МФО для инвестирования

Выбор МФО — самый важный шаг при инвестировании. От него зависит сохранность Ваших средств. Необходимо выяснить, законно ли работает компания, как идет ее бизнес и какие условия она предлагает инвесторам. Для этого пошагово выполните ряд действий.

Проверьте документы

В первую очередь Вам нужно зайти на сайт организации и открыть раздел «Документы». Надежные МФО размещают там:

- устав или другие учредительные документы;

- документы о постановке на налоговый учет;

- регистрационную документацию;

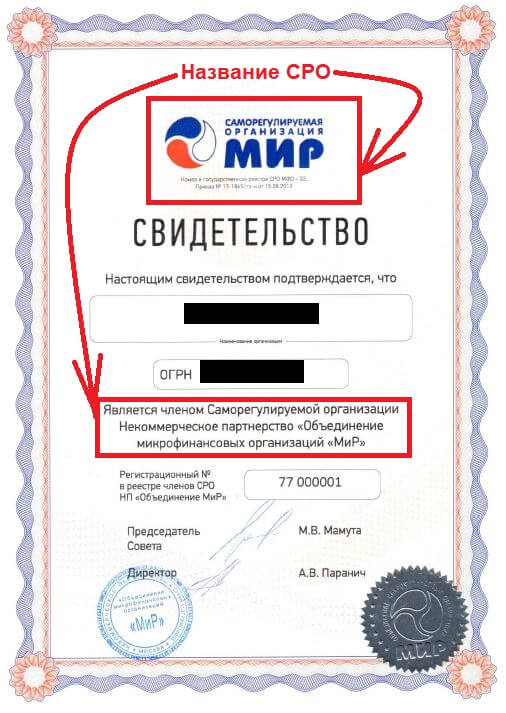

- свидетельства МФК и СРО.

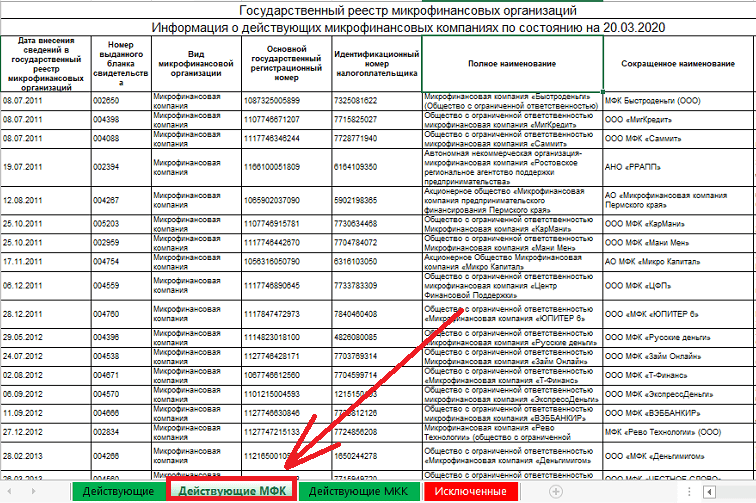

Останавливаться на одном лишь сайте нельзя. К сожалению, в сети хватает мошеннических контор, которые просто рисуют нужные бумаги в фотошопе. Чтобы отсеять их, проверьте сертификаты МФК и СРО на подлинность. Делается это буквально за 5-10 минут.

Для проверки сертификата МФК нужно зайти в раздел «Реестры» на сайте Центробанка и скачать Excel файл «Государственный реестр микрофинансовых организаций».

Файл состоит из 4 листов. Чтобы облегчить поиски, откройте лист «Действующие МФК».

Если выбранная Вами МФО находится в этом разделе, все в порядке. Значит сертификат МФК действует, а компания работает легально. Если найти организацию не удалось, у нее проблемы с разрешениями.

Центробанк обновляет данные раз в 1-2 недели, поэтому об исключении из реестра инвестор может узнать не сразу. Чтобы обезопасить себя на 100%, нужно проверить еще и сертификат СРО.

СРО много. Узнать название организации, в которой состоит МФО, можно на ее сайте. Там будет либо надпись, либо скан свидетельства.

Остается только вбить в поисковике название СРО, зайти на ее сайт и скачать файл с реестром. Если документация в порядке, можно переходить к следующему шагу.

2. Посмотрите на условия инвестирования

Слишком высокие проценты — повод насторожиться. Крупным компаниям не нужны дорогие деньги. Чем ниже процент доходности, тем выше надежность: МФО с маленькой долговой нагрузкой проще переживают кризисы и сезонные спады.

Также обратите внимание на минимальную сумму инвестиций. По закону МФО не могут занимать у физических лиц меньше 1,5 миллионов рублей

Если Вам предлагают инвестировать в МФО 100-200 тысяч, сразу же уходите.

Оцените бизнес

Вы должны знать, как и на чем компания зарабатывает. Если она выдает только займы без залога и поручителей, это плохо: процент невозврата будет слишком большим.

Оптимальный вариант — дополнение стандартных займов залоговыми: под автомобиль, квартиру или другое имущество. В этом случае клиент получает хорошую мотивацию для возврата средств, а компания никогда не останется в минусе.

Еще один плюс — заработок на дополнительных услугах. К ним относят продажу страховок, консультаций или рефинансирование займов.

Кроме политики выдачи займов нужно оценить эффективность работы и динамику развития. Для этого анализируют финансовые и бухгалтерские отчеты. Их можно найти на сайтах МФО.

Главное, чтобы прибыль была растущей и превышала долговую нагрузку. Если не умеете анализировать отчеты самостоятельно, вбейте в поисковике «аудит МФО» и поищите заключения экспертов.

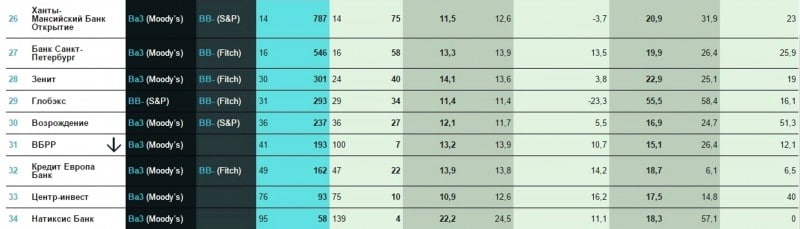

Узнайте рейтинг МФО

Рейтинг помогает определить порядочность и надежность компании

Всецело полагаться на него нельзя, но принимать во внимание нужно

Смотреть рейтинг стоит только на сайтах специализированных рейтинговых агентств. В Российской Федерации их три:

- Эксперт РА;

- АКРА;

- НРА.

Старайтесь выбирать МФО с рейтингом А, BB или BB+ со стабильным или положительным прогнозом. Негативный говорит о том, что дела в компании идут не лучшим образом.

В дополнение к этому почитайте отзывы инвесторов в интернете и профильные форумы. На некоторых из них публикуют авторские рейтинги:

- внутрифорумный рейтинг МФО от mfo_invest;

- внутрифорумный рейтинг МФО от thinks.

После анализа всех источников можно составить примерный рейтинг Российских МФО, принимающих инвестиции:

| Позиция в рейтинге | Название МФО | Ставка, % годовых | Срок инвестирования, месяцев |

| 1 | МигКредит | 12-13 | 6-24 |

| 2 | БыстроДеньги | 13-15 | 6-36 |

| 3 | MoneyMan | 11-13 | 6-24 |

| 4 | CarMoney | 15-20 | 12-36 |

Конвертер валют

Рейтинг надежных ТОП МФО для инвестиций в 2020

Учитывая отсутствие страховки от государства, многих потенциальных инвесторов волнует вопрос не только уровня доходности, но и в какой МФО безопаснее вкладывать свои деньги. Компаний на рынке довольно много. Изучение отчетности, истории развития, продуктовой линейки и других параметров по каждой компании требует времени, а также желательно знаний.

Рейтинг компания для инвесторов поможет выбрать подходящий вариант. В него включены самые надежные и безопасные МФО и МКК для инвестирования с лучшими условиями для инвесторов.

МаниМэн (Онлайн Микрофинанс)

Компания «Онлайн Микрофинанс» больше известна по бренду Мани Мэн. Она была создана в 2013 году для финансирования деятельности ООО «МФК Мани Мэн», работающего на рынке с 2011 года и ставшего первой МФО России, работающей полностью онлайн. Обе организации входит в группу «Ай Ди Эф Холдинг Лимитед».

Ключевые факты об Онлайн Микрофинанс:

- Помимо России, компании холдинга работают еще в 6 странах мира (Казахстан, Испания, Мексика, Грузия, Польша, Бразилии). Группа активно развивает бизнес в других государствах.

- Агентство Эксперт РА присвоило компании Мани Мен на уровне ruBB+. Он указывает на высокий уровень кредитоспособности организации.

- По договорам займа предлагается ставка до 14% годовых. В долларах ставка достигает 9% годовых.

Мигкредит

МигКредит – самая крупная МФО в России по размеру портфеля по состоянию на конец первого полугодия 2019 года. Компания создана в 2011 году и изначально развивает как краткосрочные займы, так и микрокредиты с длительными сроками.

Особенности МигКредит:

- Выдача займов осуществляется онлайн и через сеть собственных офисов. Сеть продаж включает 79 подразделений в 43 регионах РФ.

- Высокие показатели кредитоспособности. Агентство АКРА присвоило организации рейтинг ruBB-.

- Ставка привлечения займов в рублях – до 13% годовых. В долларах и другой валюте компания инвестиции не принимает.

Кармани

Кармани – компания, специализирующая на займах под залог автомобиля (ПТС). Она работает на рынке с 2011 года и продолжает развиваться, увеличивая объем выдачи новых ссуд.

Преимущества Кармани для инвесторов:

- Крупная микрофинансовая организация с развитой агентской сетью. Представители МФО работают в 60 регионах РФ.

- Высокие ставки. Они достигают 20% годовых при вложении средств в рублях (в долларах, евро компания инвестиции не привлекает).

- Высокий темп роста портфеля. По данным Эксперт РА на I полугодие 2019 года, за 12 месяцев он вырос на 30%.

Займер

Займер компания из группы Финтерра, запущенный в 2013 году. Сама головная структура была зарегистрирована в 2010 году. МФО изначально специализировалось на выдаче онлайн-займов из категории «до зарплаты», но в последнее время активно развивает направление долгосрочных микрокредитов (в РФ через сервис Робокредит).

Плюсы компании Займер для тех, кто хочет вложить средства:

- Ставка – до 18.5% годовых.

- Организация представлена в России, Евросоюзе и еще 5 странах.

- МФО использует собственную модель скоринга и активно развивает ее.

- Совокупный объем активов группы превышает 832 млн рублей.

Быстроденьги

Быстроденьги – компания, работающая на рынке с 2008 года. Она входит в группу Eqvanta, вместе с МФК «Турбозайм», специализирующейся на онлайн-займах. Изначально МФО специализировалась на краткосрочных займах до зарплаты, но сейчас стала активно развивать продуктовую линейку. В ней появились микрокредиты на срок до 6-36 месяцев, в т. ч. под залог ПТС.

Главные плюсы МФО «Быстроденьги» для потенциальных инвесторов:

- Довольно высокий уровень кредитоспособности. Эксперт РА присвоила организации рейтинг ruBB.

- Широкая сеть собственных подразделений. Она включает более 300 офисов в разных городах РФ.

- Ставка до 15.5% в рублях. В долларах и других валютах инвестиции по договорам займа не микрофинансовая организация не привлекает.

Инвестиции в МФО в России – хорошая альтернатива вкладам. Для большинства удобней и выгоднее будет осуществлять их не напрямую через договор займа, а с помощью покупки облигаций на бирже. Но инвестор должен тщательно выбирать компании для вложения средств

Ему важно понимать, что вложения в МФО не страхуются государством и все риски ложатся полностью на него

Риски инвестирования в МФО

Как уже было сказано, инвестирование в МФК – это большой риск. Но как известно, кто не рискует, тот не пьет шампанского.

Возможные риски в МФО:

- Банкротство. В такие компании обращаются граждане от безысходности. Это заемщики, которым отказали банки по многочисленным причинам. Вернуть средства заемщики порой не в состоянии. Как бы ни старались МФО возвратить свои средства, порой это невозможно. Из-за большого невозврата появляются сложности и как следствие – банкротство. Если компания будет признана банкротом, вернуть вложенные средства будет крайне сложно, или невозможно. Никакие активы МФО не могут гарантировать полного возврата вложенных средств.

- Нет защиты на государственном уровне. Это относительно новое направление, деятельность которого не регулируется на законодательном уровне. Все принятые законы требуют больших доработок. Все условия возврата прописаны в договоре и государство не может предоставить дополнительную защиту инвестора и сохранить его сбережения.

- Ложные сведения. Многие компании работают по франшизе от другой компании. Порой инвестор изучает информацию по одной компании, а договор заключают от другой.

Выберите кредит

Микрофинансовые организации: Вклады физических лиц и их условия.

- Money Funny. Минимальный срок размещения вклада здесь – 3 месяца, также физическое лицо может заключить договор на 6 и 12 месяцев. Минимальная сумма вклада стандартная, от 1.5 миллиона рублей, предложенная процентная ставка – 24-30%. Привлекательные особенности сотрудничества с этой МФО – наличие современного ПО и выплата процентов даже при досрочном расторжении договора.

- «Микрофинанс». Еще одна МФО с выгодными условиями вложения средств. На минимальных сроках, 3-6 месяцев компания предлагает 23% годовых, доходность более длительных вкладов колеблется в пределах 18-20%.

- E.M.A.N. Group. Условия аналогичны описанным выше, с той лишь разницей, что вкладчики этой МФОмогут претендовать на прибыль до 36% годовых.

- «РусКапиталГрупп». Эта МФО наряду с высокими процентами (24-36%) предлагает страхование вкладов с привлечением крупной страховой компании.

- «Сберфонд». Здесь вкладчики могут выбирать, хотят ли они получать процентные выплаты ежемесячно или заинтересованы в капитализации процентов. Предложенная МФО процентная ставка – 20-21%, а срок вклада – 12-24 месяца.

Безопасно ли вкладывать свои деньги в МФО?

Основная причина, по которой вкладчики выбирают МФО, это высокие проценты. Действительно, при вкладе от 1.5 миллиона рублей и процентной ставке 25-30% прибыль обещает быть впечатляющей. Но с какими рисками связана такая высокая прибыльность?

Вклады в банках попадают под обязательное государственное страхование. Иными словами, если финансовое учреждение столкнется с трудностями или попадет под процедуру ликвидации, средства в пределах определенного лимита вкладчикам вернет государство.

На МФО программа страхования не распространяется. Как в таком случае компании обеспечивают безопасность своих вкладчиков?

- Часть МФО не страхуют риски.

- Большинство организаций привлекает частные страховые компании.

При этом страховщики неохотно заключают договоры с МФО, которые предлагают своим клиентам высокие процентные ставки.

Обратите внимание! Если предложенная вам процентная ставка выглядит особенно впечатляющей, тщательно проверьте, сотрудничает ли МФО со страховщиками. Скорее всего, в таком случае на страхование своих денег вы можете не рассчитывать.. Что же касается МФО с более низкими процентами по вкладам, то к ним лояльнее относятся как отечественные, так и иностранные страховые компании.

Что же касается МФО с более низкими процентами по вкладам, то к ним лояльнее относятся как отечественные, так и иностранные страховые компании.

Какая процентная ставка является оптимальной и гарантирует как высокую прибыль, так и сохранение ваших средств?

На этот вопрос отвечает Евгений Лобачев, директор ООО «Онлайн Финанс Рус».

«Я считаю нормальными, средними ставками 20-25%, думаю, многие опытные инвесторы со мной согласятся. Именно такие цифры не отпугивают страховщиков, причем не только российских, но и иностранных».

Итак, как защитить свой вклад в МФО?

- Выбирайте проверенные организации, имеющие хорошую репутацию.

- Сотрудничайте только с теми МФО, которые страхуют вклады физических лиц, желательно, привлекая зарубежные СК.

- Не обольщайтесь на высокие процентные ставки.

Соблюдая эти несложные правила, вы обезопасите свой вклад и превратите накопления в эффективный и прибыльный инвестиционный инструмент.

специально для ТопЗаймов.рф

Выгодные курсы обмена валют в Томске

Плюсы и минусы инвестиций в МФО (МКК)

Инвестиции в микрокредитные компании России привлекают прежде всего процентными ставками. Они существенно выше, чем по банковским вкладам. Дополнительно у вложения средств в микрофинансовые организации есть еще ряд плюсов:

- Гибкие условия с фактически индивидуальным подходом. Можно подобрать удобные сроки инвестирования. Если инвестор предоставляет заем МФО напрямую, то он может также заранее согласовать условия досрочного расторжения договора, порядок выплаты процентов и т. д.

- Получение пассивного дохода. Требуется лишь минимальное участие владельца средств. Фактически же он, как и в случае вклада, передает деньги в долг и получает заранее оговоренные проценты.

- Удобное оформление. Вложение средств можно делать прямо из дома. Необязательно ездить в офис для подписания документов. Если они все же нужны для проведения сделки, то их часто предлагают привезти курьером.

Инвестиции в микрофинансовые организации имеют и ряд серьезных минусов:

- Необходимость платить налоги. В стандартной ситуации это 13% НДФЛ. Но данный минус можно смягчить за счет оформления ИП, вложения средств через облигации. Эти способы позволяют уменьшить налоговую нагрузку, а иногда и вовсе избежать налоговых платежей. Если инвестор – обычно физ. лицо, то уплату налогов компании берут на себя, выступая налоговым агентом, но на их сумму уменьшаются

- Крупная сумма для прямых инвестиций. Если заключается прямой договор займа, то минимальная сумма его составляет 1.5 млн рублей. Облигации позволяют обойти данный недостаток.

- Различные законодательные ограничения. Например, инвестиция в МКК доступна только юридическим лицом, а физические лица (включая ИП) могут вкладывать только в МФК.

- Высокие риски. Страхование средств, вложенных в МФО, государство не осуществляет.

Гарантии и риски

Вклады в МФО, безусловно, являются более выгодными, чем банковские вклады. Однако государственное регулирование возврата средств вкладчикам здесь не предусмотрено. То есть, деньги, внесенные в пассивы организации, могут и не вернуться к инвестору в случае банкротства организации. В этой же ситуации акционеры МФО оказываются последними в очереди на выплату.

С другой стороны, МФО можно рассматривать как компромиссное решение между банковским депозитом и фондовой биржей. Более высокие проценты и сниженные риски. В среднем процентная ставка по вкладам в МФО может превышать банковскую на 10 %. Что существенно влияет на интерес вкладчиков к этой финансовой отрасли. Кроме того, в договоре займа можно предусмотреть ежемесячные выплаты доходной части, которая при условии внесения минимальной суммы в 1,5 млн. рублей составит около 20 000 рублей.

Организации, список которых представлен в конце статьи, застрахованы на крупные суммы в страховых компаниях, что работает примерно по тому же принципу как и государственное АСВ.

Мнение специалистов

В отношении МФО мнения экспертов разделились, как и сами эксперты, на два лагеря. Одни являются представителями НАУМИР и открыто выступают за развитие МФО. Вторые являются представителями банковской сферы и отзываются об МФО не слишком лестно.

- М. Мамутов, представитель НАУМИР, считает, что выгодные вклады в МФО — это реальный способ диверсификации средств для крупных вкладчиков. Организации такого типа позволяют инвестировать в реальный сектор экономики с рисками, существенно меньшими, чем аналогичные на фондовой бирже.

- М. Осадчий, финансовый аналитик и представитель банка БКФ, считает деятельность МФО небезопасной для вкладчиков. Банковский сектор исповедует идею превращения МФО в финансовые пирамиды. По мнению специалиста, разумный инвестор не поддастся сомнительному искушению высокими процентами без должной страховки рисков. К тому же, МФО в первую очередь пострадают в момент кризиса, заявляет М. Осадчий.

Очевидно одно, для банков микрофинансовые организации представляют серьезную угрозу. Ведь вкладчики в большей степени склонны отдавать предпочтение высоким процентам. И возможность ежемесячного получения дохода составляет уверенную конкуренцию ежегодным выплатам банков.

Немного ясности в этот вопрос вносит государственная политика. Известно, что в следующем году Минфин собирается серьезно рассматривать вопрос регулирования ставок по кредитам и вкладам в МФО. Экономисты считают, что снижение процентных ставок может привести к массовой ликвидации микрофинансовых организаций. Государство также рассматривает вопрос о пересмотре правовых основ деятельности таких учреждений.

Сегодня вкладчикам можно предложить краткосрочные вложения в МФО с репутацией и рейтингом. Из предложенных возможностей оптимальным выбором будет заключение трехмесячного договора займа. В дальнейшем ситуация со статусом МФО прояснится и можно будет реально оценить выгоды и риски.

Инвестиции в МФО

Данное дело является рискованным, так как отсутствует государственное страхование средств инвестора, зато имеется возможность получать высокий доход. Микрофинансирование может быть прибыльным бизнесом не только для их владельцев, но и для инвесторов.

Обычно периодичность выплаты дивидендов компанией может выбрать сам вкладчик: в конце срока, ежеквартально, либо ежемесячно.

Ограничение суммы депозита

Согласно Федеральному Закону РФ №151 минимальная сумма для инвестирования в микрофинансовые компании составляет ₽1,5 млн, но для юридических лиц некоторые, микрофинансовые компании снижают минимальный порог, например, от ₽500 тыс.

Налогообложение

Государству необходимо платить 13% в виде НДФЛ. Многие компании, чтобы привлечь клиентов, данное обязательство берут на себя.

для правильного выбора МФО + примеры с условиями

От выбора партнёра зависит не только сумма дохода, но и безопасность вложений. Лучше выбирать учреждения со средним уровнем доходности от 17 до 23%. Не гонитесь за сверхвысокими процентами, так как их обычно предлагают мошенники. Обязательно изучите рейтинги финансовой надежности микрофинансовых организаций на сайте RAEX.

Если организация разрешает досрочно изымать вложенные средства, то это дополнительное очко в сторону его выбора. Но в таких случаях может произойти незначительное снижение ставки от 3 до 5%.

Для правильного выбора МФК необходимо проверить ее в государственном реестре, ее финансовую отчетность, а также поискать отзывы клиентов.

Примеры условий некоторых компаний от Банки.ру

Уровень доходности и сроки инвестирования

На начальном этапе работы с компаниями нужно выбирать краткосрочное вложение. Оно принесёт меньше дохода, но зато риски потери денег будут низкими.

Заключение договора с компанией

Заключению соглашения предшествует знакомство с договором на инвестиции в компании и страховой, условиями досрочного возврата инвестиций. При возникновении вопросов, можно посоветоваться с квалифицированным юристом.

После подписания документа, денежная сумма переводится компанией по указанным реквизитам. По истечении срока действия договора, инвестору возвращается весь вклад с прибылью. По условиям договора займа, МФО становится заёмщиком.

Риски

-

Нет государственной поддержки. Инвестиции в МФО не застрахованы государством. Изредка подобные компании прибегают к помощи небольших страховых учреждений, работающих под прикрытием микрофинансовой компании. При пропаже первой, страховой орган тоже перестаёт существовать.

Желательно страховать свои вложения посредством крупных страховых компаний.

-

Банкротство. По причине большого количества не возвращения задолженности, данные формирования становятся банкротами. Тогда инвестор не сможет вернуть свои деньги.

Нужно собрать большое количество документов, чтобы рассчитывать на компенсацию от страховых учреждений.

-

Мошенничество. План рассчитан на социально незащищённых граждан, проживающих в провинциальных городах. Представившись от имени известной МФО, они берут некрупные вклады в размере от 10 до 50 тысяч рублей.

Собрав денежные средства, мошенники выезжают в другое место с такими же целями.

Преимущества МФК перед банками

- Высокий уровень прибыли. Несмотря на риски, средний доход равен 17–23%, что намного выше средних показателей по вкладам в банках.

- Право выбора срока вложений и процентной ставки. В микрофинансовых компаниях есть возможность инвестирования на месяц, полгода, и более года.

- Резервный фонд инвесторам. Данное обязательство введено Центральным Банком РФ, величина его в 2018 году составляет 100% от всех вложений.

- Страхование сбережений в крупных агентствах. Чтобы не опасаться рисков, следует оформить страховку в надежной организации.

Принцип работы, преимущества и недостатки МФО

Не секрет, что услугами банков, предоставляющих кредиты на разные цели, пользовалась большая часть россиян, при этом многие так и не смогли осуществить «мечту своей жизни». Дело в том, что получить займ в банке могут далеко не все, а причин тому может быть масса – от недостатка документов до плохой кредитной истории. При обращении в микрофинансовую организацию от клиента требуется минимум бумаг, и даже доход подтверждать не надо, как правило. Решение принимается моментально, при этом «деньги до зарплаты» выдаются сразу, пусть и под большие проценты.

По своей сути МФО – это юридическое лицо, осуществляющее деятельность по микрофинансированию населения, при этом сумма микрозайма, согласно действующему законодательству, не должна превышать 1 млн. руб.

К слову, с 2016 года, все МФО стали именоваться МФК, или микрофинансовые компании. Главным отличием их от большинства организаций, уполномоченных кредитовать население, является социальная направленность деятельности. Получить кредит здесь может даже безработный, начинающий предприниматель и предприятие, средства, выданные «на скорую руку» помогут также получить своевременно медицинскую помощь, оплатить обучение и покрыть долг по «коммуналке».

Несмотря на то, что микрокредиты в России выдаются давно, настоящий бум микрофинансирования пришелся на последние шесть лет, когда количество потребителей продуктов микрокредитования увеличилось в пять раз.

Микрозаймы периодически берут порядка 100 млн. россиян, на обслуживании в МФК также свыше 400 тыс. предпринимателей и малых предприятий, при этом средняя сумма займа составляет 60 тыс. руб., а просрочки допускают не более 3% кредитуемых.

Согласно положениям федерального закона №151, микрофинансовые организации имеют право не только выдавать кредиты (основа прибыли), но и привлекать средства инвесторов, в том числе физлиц. Закон гласит, что принять от одного частного инвестора МФО может не менее 1,5 млн. руб., а минимальный вход для юрлиц составляет 100 тыс. руб. Такое ограничение озадачивает многих инвесторов, которые начинают искать «подводные камни» и недостатки данного варианта инвестирования.

Вложения в МФО

Что следует знать потенциальному инвестору?

Порог входа

Во-первых, на законодательном уровне зафиксирован минимальный порог входа для физических лиц — 1,5 млн. руб. Считается, что это фильтр для вкладчиков, не способных верно оценивать риски. Обойти это ограничение не составит труда, поскольку лимитов для предпринимателей и юридических лиц не существует. Достаточно зарегистрировать ИП, и Вы сможете оперировать втрое меньшими суммами (большинство МФО устанавливают свой внутренний минимальный предел в районе 300–500 тыс. руб.). Как бы то ни было, чтобы вложить деньги в микрофинансовую организацию, адекватный инвестор должен располагать как минимум вчетверо большей суммой, направленной в менее рисковые активы («не кладите все яйца в одну корзину»).

Законодательная база

Во-вторых, законодательная база микрофинансирования до сих пор до конца не проработана и содержит достаточно «дыр», которыми могут воспользоваться недобросовестные МФО. В частности, микрофинансовые компании не подлежит ни сертификации, ни лицензированию. Достаточно внести сведения в ЕГРЮЛ. Микрофинансовые организации не обязаны публиковать свою финансовую отчетность, а ведь это единственный достоверный источник информации о ликвидности и достаточности активов.

Риски

Риски МФО по-прежнему остаются на высоком уровне. На начало 2017 г. доля займов с просроченными платежами составляет 30% (хоть и снизилась за прошедший год на 4%). Такой большой уровень невозвратов влечет за собой большие риски и для вкладчиков.

Особенно по той причине, что обязательное страхование инвестиций в МФО не предусмотрено, то есть на инвестиции в микрозаймы государственные гарантии возврата не распространяются. В случае банкротства или ликвидации организации, инвесторы — последние в очереди на выплаты. А банкротства или ликвидации МФО происходят далеко не в единичных случаях. К слову, эти компании первыми попадают под удар в моменты кризиса и финансовой нестабильности.

Налоги

Наконец, помните, что доход от вкладов в МФО облагается налогом. Физическим лицам придется заплатить обычный НДФЛ (13%). Фискальным агентом в этом случае выступает сама МФО. Юридическим лицам платить налоги придется самостоятельно в зависимости от выбранной системы налогообложения.

Преимущества

Но… доходность, она ведь такая привлекательная! Неужели она не компенсирует все риски и недостатки? Мы считаем, что при правильном выборе объекта инвестирования вклады в МФО под высокий процент в 2017 году оправданы по следующим причинам:

- Высокая доходность при приемлемом уровне риска (не забывайте, даже вкладывая в «голубые фишки», вы неизбежно рискуете).

- Короткий срок окупаемости.

- Ужесточение и развитие законодательной базы вкупе с усилением контроля со стороны Банка России (об этом подробнее мы поговорим в заключении).

Исходя из вышесказанного, предлагаем вам полный перечень советов по выбору МФО.

Договор банковского вклада физическому лицу

Зачем нужны инвестиции в МФО

Для выдачи займов нужен солидный капитал: организациям не хватит собственных средств на то, чтобы удовлетворить все запросы клиентов и создать развитую сеть филиалов. Из-за этого МФО вынуждены прибегать к сторонним источникам финансирования:

- банковским кредитам;

- частным инвестициям.

Обычные предприятия берут деньги в банках. У МФО этого делать не получается: банки кредитуют их неохотно и под слишком высокий процент. Их доля в финансировании отрасли не превышает 5%.

Второй источник денег — инвестиции от индивидуальных предпринимателей, физических и юридических лиц. Но чтобы привлечь инвесторов, нужно предложить им выгодные условия.

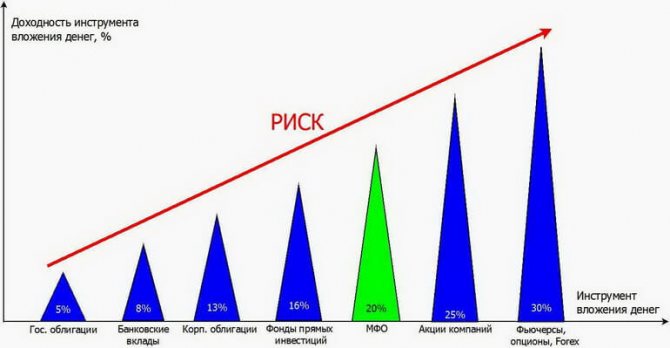

Именно поэтому МФО принимают у деньги под 11-30% годовых. По показателю доходности они превосходят большую часть традиционных финансовых инструментов и уступают лишь акциям и заработку на Forex.

Инвестировать в МФО может любой, но способы вложения денег будут разными. Они зависят от размера Вашего капитала.