Куда вложить деньги, чтобы получать ежемесячный доход

Содержание:

- Содержание

- Рекомендуемые кредитные карты других банков

- Куда не стоит вкладывать деньги

- Лайфхак № 4. Заранее посчитайте, заработаете ли вы на вкладе

- Помощник

- Условия ипотечного кредитования

- Пополняемые вклады в банках России

- Какие еще есть возможности для инвестирования ваших денег

- Юридическим лицам

- Краснодар

- Режим работы

- Экспертное мнение

- Банковские вклады: виды предлагаемых программ

- Курсы обмена валют в банках Санкт-Петербурга на сегодня

- Как открыть вклад

- Вложения в ПИФы

- Онлайн калькулятор банка «ВТБ»

- Плюсы и минусы депозитов

- Горячая линия для юридических лиц

- Способы зачисления денежных средств, которые использует SmartCredit

- В каком возрасте стоит брать первый кредит?

- Топ-5 банков для вкладов 2019

- Тарифы и документы

- Онлайн калькулятор банка «ВТБ»

- Готовые решения по ипотеке в Совкомбанке

- Прочее

- Я хочу попробовать. С чего начать?

- Лучший курс продажи серебра

- Банков много, как выбрать

- Вход в личный кабинет

- Полезные ссылки

- Сколько нужно положить в банк, чтобы жить на проценты

- Конвертер валют

- Банк

- Как рассчитать доходность вклада?

- График выплат

- Выбор банка

Содержание

Рекомендуемые кредитные карты других банков

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Лайфхак № 4. Заранее посчитайте, заработаете ли вы на вкладе

Самый простой вариант — воспользоваться калькулятором на сайте банка, но здесь нужно учесть условия открытия вклада.

Онлайн.

Занимает много времени, но добавляет до 1% к депозиту. Достаточно активировать личный кабинет и открыть интернет-банк в выбранной организации (обычно это бесплатно).

Накопительный счёт.

Ставка идёт не по традиционному вкладу, а при хранении на счёте. Совкомбанк даёт +1% ко вкладам всем владельцам карты «Халва», если ежемесячно тратить по ней от 10 000 рублей.

Одновременное открытие ИИС.

Некоторые банки предлагают повышенную ставку при открытии индивидуального инвестиционного счёта. Обычно он бесплатный и ни к чему не обязывает.

К примеру, банк предлагает 7,3% годовых, если открыть ИИС и пополнить его на сумму не ниже, чем хранится на вкладе. Для тех, кому интересен фондовый рынок, можно разбить сумму пополам и отправить часть на биржу.

Помощник

Условия ипотечного кредитования

Пополняемые вклады в банках России

Вклад, который открывается в банковском учреждении, представляет собой удобный способ хранения денежных средств. Это намного безопаснее, чем оставлять свои сбережения в небезопасном месте (например, дома). Все большее количество любой понимает преимущество передавать свои накопления в банк. Это позволяет не только обеспечить их сохранность, но и преумножить. Более того, в современных реалиях банки ведут активную борьбу за клиентов. Вследствие этого условия, на которых можно разместить депозиты, становятся все более лояльными. Это проявляется, в частности, в том, что банки предлагают открыть пополняемый вклад, причем размер стартовой суммы ограничивается редко.

На каких условиях предлагается открыть пополняемый вклад физическим лицам?

Подобные депозиты отличаются главным образом тем, что позволяют пополнять свой счет на протяжении действия договора. Это позволяет постоянно увеличивать размер суммы денежных средств, на которую начисляется доход. Более того, подобные накопительные вклады позволяют организовать процесс выделения определенной части заработка на сбережение: ведь снять деньги со вклада не удастся без потери процентов, в то время как хранение сбережений дома представляет собой постоянный соблазн потратить их на текущие нужды.

Очень удобно оформлять вклады с пополнением тем, кто поставил себе цель накопить определенную сумму денежных средств, в том числе к конкретной дате. Они предполагают достаточно высокий уровень доходности за счет сравнительно больших процентных ставок. Отметим, что ставки по вкладам зависят от ряда величин, среди которых такие как:

- сумма вклада;

- срок размещения;

- используемая валюта (по вкладам в российских рублях процентные ставки традиционно выше).

Обратите внимание, что по такому продукту как пополняемые вклады проценты могут выплачиваться с разной периодичностью: как ежемесячно, так и по итогам размещения. Кроме того, ряд банковских учреждений выставляют ограничения по сумме максимального пополнения за тот или иной промежуток времени.

В каком банке предпочтительнее оформить депозит пополняемый?

В настоящее время такой продукт как вклад с пополнением и капитализацией предлагается во многих банках. Максимально быстро отобрать среди обилия предложений именно те, которые не только соответствуют имеющимся у клиента пожеланиям, но и предполагают повышенный уровень доходности, поможет наш портал. Именно здесь собрана вся актуальная информация по интересующему вопросу.

Рассчитать то, какой вклад предполагает более высокий уровень дохода, поможет калькулятор вкладов с пополнением. На нашем портале эта функция является встроенной, для проведения автоматических расчетов достаточно ввести в специальную таблицу всего три значения:

- сумму вклада;

- срок размещения;

- величину предполагаемого пополнения.

На основе этих данных программа рассчитает, какой доход получит вкладчик.

Дополнительная информация по вкладам в России

|

|

Какие еще есть возможности для инвестирования ваших денег

- Облигации федерального займа;

- Акции российских нефтяных компаний;

- Драгоценные металлы;

- Недвижимость;

- ПИФы.

Таким образом, вам остается лишь выбрать приоритетное для вас направление, и вы сможете самостоятельно выбрать банк, в который стоит положить деньги под проценты в 2020 году

Рубрика вопрос-ответ:

2019-07-23 12:17

СветланаЗдравствуйте! Меня зовут Светлана, я бы хотела узнать, существует ли такой вклад, где можно получать ежемесячный процент от вклада, как заработную плату.. сумма вклада 25 млн.рубПосмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамСветлана, существует огромное количество вкладов с начислением и выплатой процентов ежемесячно. Перейдите на сайт Банки.ру или Сравни.ру, там можно сделать выборку вкладов в вашем городе, и найти программу с самым высоким процентом

2015-04-07 01:10

tatarochkaЗдравствуйте. Хочу узнать, в какой банк желательно отнести крупную сумму ден. в этом году, на 4-5 месяцев, и в случай кризиса не потерять их?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамВ любой государственный банк — Сбербанк, ВТБ, Газпромбанк, Открытие, Банк Москвы https://kreditq.ru/srochnye-vklady/

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.

Юридическим лицам

Краснодар

Режим работы

Экспертное мнение

Люди предпочитают хранить свои деньги в проверенных десятилетиями банках. Эксперты объясняют это тем, что люди:

- потеряли доверие к другим финансовым учреждениям;

- потеряли уверенность в завтрашнем дне;

- понимают, то что инфляция «съест» всю их заначку;

- хотят накопить себе на пенсию.

Начиная с 2015 года наблюдается стойкое возобновление интереса к депозитам. Чаще всего россияне выбирают стабильные банки, работающие уже не один десяток лет. Причина этому проста: им не страшен никакой кризис. Также такие банки просто будут бояться совершать крупные махинации, иначе их могут лишить лицензии. И опасения вовсе не беспочвенны. В 2018 году лицензии лишилось около 10% банков (около 80 учреждений), до 2022 их число сократится до 500. А к 2030 году их и вовсе останется менее 200.

Банковские вклады: виды предлагаемых программ

Современные банки предлагают не так уж мало инструментов для формирования и хранения сбережений. Здесь нужно отметить:

- накопительные счета;

- традиционные депозитные счета;

- индивидуальные инвестиционные счета;

- обезличенные металлические счета и т. д.

Однако последние две разновидности счетов предполагают долгосрочное использование. Снимать с них деньги раньше чем через 3–5 лет после вложения попросту невыгодно. Накопительные счета, напротив, оставляют своим владельцам свободный доступ к накоплениям. По ним не ограничены ни приходные, ни расходные операции, поэтому соблазн потратить сбережения слишком велик.

Чаще всего, выбирая, куда положить деньги под проценты, граждане отдают предпочтение традиционным депозитам, то есть, вкладам. Механизм работы с этим финансовым инструментом уже привычен и понятен. Остается только подобрать надежный банк и выгодную депозитную программу.

Курсы обмена валют в банках Санкт-Петербурга на сегодня

Как открыть вклад

Вне зависимости от выбранной финансовой организации, клиенту потребуется выполнить простой алгоритм действий для открытия депозита. Прежде всего, необходимо ознакомиться с предложениями и выбрать наиболее подходящий вариант, руководствуясь приведенными выше критериями. После этого, потребителю остается лишь:

- Посетить ближайший филиал банка.

- Уведомить сотрудника о желании открыть вклад.

- Заполнить необходимые бумаги и подписать договор.

- Внести средства на счет.

Если у клиента уже есть какой-либо продукт выбранной финансовой организации, он зачастую может воспользоваться возможностями онлайн-банкинга для дистанционного открытия вклада и получения более выгодных условий.

Вложения в ПИФы

Вложение

Инвестиции в ПИФы сравнимы с банковскими вкладами, если говорить о них со стороны безопасности, но дают они, куда большую прибыльность.

Чтобы вложить средства под проценты нет смысла изучать большое количество теоретической литературы, важно только грамотно выбрать руководящую организацию. Наименьшие инвестиции обладают маленькой суммой и начинаются от 2-х тысяч рублей, а доход создается путем грамотного приобретения либо реализации активов и ценных бумаг

Наименьшие инвестиции обладают маленькой суммой и начинаются от 2-х тысяч рублей, а доход создается путем грамотного приобретения либо реализации активов и ценных бумаг.

Паевые инвестиционные фонды дают различную прибыльность, зависящую от квалифицированности компании, которой передан капитал.

Онлайн калькулятор банка «ВТБ»

Плюсы и минусы депозитов

Чем хороши банковские вклады? Рассмотрим основные преимущества:

- Позволяют получить прибыль в виде процентов или хотя бы сохранить средства от инфляции.

- Действуют на определенный срок, после которого сбережения можно изъять и использовать по своему усмотрению.

- Лишают своего владельца соблазна потратить сбережения. Обычно расходные операции по депозитам не предусмотрены, ограничены по сроку либо лишают возможность получить проценты.

- Помимо перечисленного, сегодня практически все банки РФ участвуют в программе страхования вкладов. Это значит, что даже если банк разорится, клиенты получат назад свои сбережения.

Из недостатков депозитных счетов стоит выделить:

- зависимость процентной ставки от срока хранения средств;

- жесткие требования к минимальной сумме взноса;

- необходимость регулярной пролонгации/переоформления.

На начальных стадиях формирования сбережений депозит вряд ли можно назвать удачным инструментом. Но для сохранения уже накопленных сумм (хотя бы от 50 000 рублей) они вполне подойдут.

Горячая линия для юридических лиц

Способы зачисления денежных средств, которые использует SmartCredit

В каком возрасте стоит брать первый кредит?

Банки предвзято относятся к молодым заемщикам в возрасте 18-20 лет. Эти молодые люди еще только начинают свою самостоятельную жизнь и зачастую не дают отчет своим действиям, не умеют обращаться с деньгами, планировать, правильно распределять доход до следующей зарплаты. Из-за этого в молодом возрасте очень много заемщиков с плохой кредитной историей. Они просто не справляются с финансовыми обязательствами в силу своего возраста и неумения обращаться с деньгами.

По этой причине лучше не брать первый кредит в возрасте до 23-25-ти лет. К этому моменту потенциальный заемщик как раз получит образование, устроится на работу, научится обращаться с деньгами. Банки будут уже не так придирчивы к возрасту клиента, целям получения кредита.

Здесь надо заметить, что многие банки выдают кредиты заемщикам с 18 лет. Например, Сбербанк и другие крупные организации кредитуют с 18 лет, а вот банки с лояльным отношением к заемщикам выдают кредиты не раньше 21-23 лет.

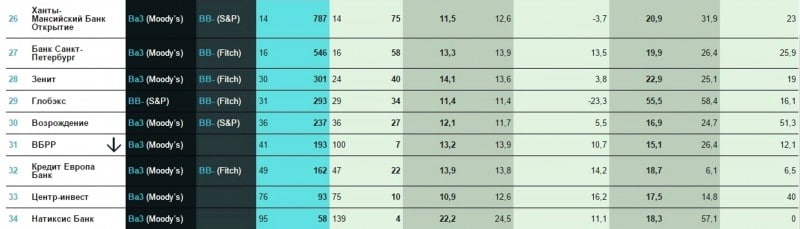

Топ-5 банков для вкладов 2019

Представляем рейтинги банков, основанные на показателях их деятельности за 2017 год. Было выделено три фактора, позволяющих определить, где лучше оформить депозит: величина активов, сумма вкладов физических лиц и размер годовой ставки.

По активам

Количество активов банка позволяет определить, какой банк сможет быстрее выполнить свои обязательства в случае его ликвидации.

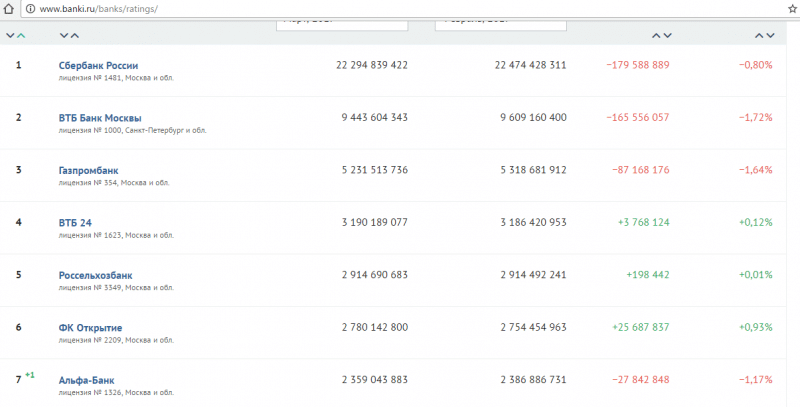

Сейчас Топ-5 банков по величине активов выглядит так (рядом с названием банков представлены условия открытия депозитов в национальной валюте — минимальная сумма и годовой процент):

- Сбербанк России — 22 474 млн рублей (от 1 тыс. рублей, до 6,74% годовых).

- ВТБ Банк Москвы — 9609 млн рублей (от 1 тыс. рублей, до 8,46% годовых).

- Газпромбанк — 5319 млн рублей (от 15 тыс. рублей, до 8,0% годовых).

- ВТБ 24 — 3186 млн рублей (от 100 тыс. рублей, до 7,84% годовых).

- Россельхозбанк — 2914 млн рублей (от 3 тыс. рублей, до 8,35% годовых).

Данные банки не только имеют наибольший размер активов, но и увеличивают его от месяца к месяцу. Исключение составляет только Сбербанк, однако на фоне его общей суммы отрицательное месячное сальдо слабо отражается.

По вкладам

Количество вкладов, а также их динамика могут подсказать непрофессиональному аналитику, какие банки сейчас пользуются спросом и не отпугивают клиентов.

Рейтинг банков, в которые можно положить денежные средство исходя из величины существующих вкладов (после суммы вкладов, для примера указаны условия оформления для долларовых депозитов — минимальная сумма для открытия и максимальная годовая ставка):

- Сбербанк России — 11 183 млн рублей (от 100$, до 1,26% в год).

- ВТБ 24 — 2 007 млн рублей (от 500$, до 1,36% в год).

- Альфа-Банк — 653 млн рублей (от 500$, до 1,74% в год).

- Газпромбанк — 634 млн рублей (от 500$, до 1,20% в год).

- Россельхозбанк — 614 млн рублей (от 100$, до 1,3% в год).

За последние месяцы резких скачков показателей не наблюдалось, уменьшения или прирост вложений граждан страны происходили в допустимых рамках +\-1%.

По годовой ставке

Если задаться поиском банка, где открыть депозит можно выгоднее всего, в списке появляются банки, которые не всегда находятся в ТОПе по надежности своей работы. Поэтому рассмотрим лучшие предложения банков, входящих в 20-ку самых стабильных финансовых компаний страны.

Рекомендуется вкладывать деньги в такие банки:

- Московский кредитный банк. Депозитный вклад предусматривает минимальную сумму — 1 тыс. рублей. Возможный срок договора — от 1 до 380 дней. Если депозит оформлен более чем на 191 день действует ставка — 10% годовых.

- Промсвязьбанк. Банк не лимитирует начальную сумму вклада, поэтому открыть его может потребитель с любыми финансовыми возможностями. Срок депозита — 250 дней. Чем меньше срок, тем выше ставка — 9,5% за договор не более 50 дней.

- Совкомбанк. Депозит открывается на сумму не менее 30 тыс. рублей, сроком от 1 до 36 месяцев. Процентная ставка зависит от продолжительности договора, максимальное значение — 9% при сроке от 3 до 6 месяцев.

- Банк Открытие. Минимальный размер вклада — 50 тыс. рублей. Срок депозитного договора ограничен 2 годами. Наибольшая доступная ставка — 8,75% в год.

- Банк Хоум Кредит. Депозитный договор оформляется на сумму не менее 1 тыс. рублей сроком на 18 месяцев. Для банковского продукта действует годовая ставка — 8,5% годовых.

Несмотря на то, что доходность по вкладам не такая высокая, как, например, вложение денег в бизнес, банковские депозиты имеют преимущество — страховку от государства в размере 1,4 млн рублей.

К тому же, положить денежные средства под небольшой процент лучше, чем держать их дома. Благодаря вкладу можно частично покрыть ежегодную инфляцию и не потерять часть деньг из-за их обесценивания.

Тарифы и документы

Онлайн калькулятор банка «ВТБ»

Готовые решения по ипотеке в Совкомбанке

Прочее

Я хочу попробовать. С чего начать?

Современная биржа — электронная, торговать можно через интернет, не вставая с дивана. Но для этого нужен посредник — брокер, то есть компания, у которой есть лицензия на биржевую торговлю. Прежде чем отправляться к брокеру, стоит определить для себя несколько важных вещей.

1. Оцените, какую сумму вы готовы вложить

Теоретически начать можно с любой суммы, даже с 1000 рублей. Но такой объем не компенсирует ни комиссию брокера, ни время, потраченное на торги. Стоит начинать инвестировать, если вы готовы рискнуть несколькими десятками тысяч рублей. Лучше заранее представить ситуацию, в которой вы потеряете ваши деньги. Если вы понимаете, что для вашего бюджета это не катастрофа, можно попробовать.

2. Подумайте, сколько времени вы готовы тратить

И в зависимости от этого решите, готовы ли вы торговать самостоятельно или доверитесь профессионалу.

Как это устроено?

Вам придется пройти обучение, погрузиться в тему, по утрам изучать статистику и биржевые сводки, в течение дня следить за графиками. Если вы ответственный инвестор, конечно. Готовы на это? Тогда можно отправляться в брокерскую компанию, чтобы использовать ее как посредника для доступа к бирже.

Если вы не готовы тратить много времени и сил на инвестирование, тогда лучше рассмотреть одну из форм доверительного управления. В такой системе вы принимаете минимум решений, доверяя инвестирование ваших денег управляющей компании. Самая распространенная форма доверительного управления — ПИФы (паевые инвестиционные фонды).

ПИФ — это уже готовый набор из разных ценных бумаг, который составили специалисты. Это удобно для начинающего инвестора. К примеру, можно вложиться в ПИФ, в котором собраны акции российских добывающих компаний.

ПИФом управляет (покупает и продает ценные бумаги, меняет их состав) управляющая компания. Вам как инвестору придется делать выбор только один раз — когда вы решите вложить деньги в ПИФ. Если по истечении заранее определенного срока стоимость набора вырастет, то вы получите прибыль. Если упадет — понесете убытки.

3. Выберите стратегию и активы

Решите, во что будете инвестировать. Придерживайтесь определенной стратегии.

Что такое стратегия?

Стратегия — это набор параметров инвестирования, которые определяют ваш стиль поведения на бирже: какими активами вы торгуете, как часто продаете, чем руководствуетесь при принятии решений (например, смотрите ли новости, которые влияют на рынок).

Простейший вариант стратегии — вы выбираете:

- активы;

- период, на который хотите вложить средства;

- максимальный размер убытков.

Допустим, активы — это акции фармацевтических и химических компаний, период — 1 год, размер убытков — 20%. В этом случае вы немедленно продаете активы, если они подешевели на 20%, даже если год еще не прошел.

Если вы выбрали доверительное управление, то вам тоже нужно определиться со стратегией. Только в этом случае вы будете выбирать из предложений, которые уже есть на рынке.

4. Найдите компанию-посредника

Когда вы определитесь со стратегией, найти посредника (брокера) будет легче

Самое важное и первостепенное при выборе брокера — можно доверять деньги только тем компаниям, у которых есть лицензия Банка России. Сверьтесь с перечнем лицензированных компаний

Как правило, одни и те же компании могут как взять деньги в доверительное управление, так и предоставить брокерские услуги для самостоятельной торговли.

Если вы выбрали самостоятельное инвестирование, предстоит пройти следующий путь:

- заключить договор с брокером;

- открыть и пополнить брокерский счет;

- установить специальную программу для торгов;

- начать покупать и продавать.

Если вы выбрали путь доверительного управления, то достаточно будет заключить договор и передать деньги управляющей компании.

Лучший курс продажи серебра

Банков много, как выбрать

При выборе банка нужно понимать, что максимальную ставку новому клиенту не дадут. Наилучшие условия банк предложит своему зарплатному клиенту или тому, кто уже имеет в банке счета. Поэтому следует узнать о предложениях банков, с которыми уже имели дело – для «своих» клиентов у банка обычно есть особые предложения.

Значение имеют следующие критерии:

можно ознакомиться с версиями других аналитических систем, например, Forbes;

оценки их потенциальные вкладчики – народный рейтинг, например, на banki.ru.

Информация о финансовом состоянии банка также важна, хотя неспециалисту в этой области может оказаться непросто в ней разобраться. Однако если доля вкладов превышает долю кредитов – это говорит об относительно стабильном состоянии. Банк должен входить в систему страхования вкладов, если этот параметр отсутствует, вклад может стать слишком рискованным.

Исходя из этого, можно сделать вывод, что надежный банк — это крупная финансовая организация, имеющий дела в отличном состоянии, принимающий вклады со страховкой. Разрешается вкладывать даже очень небольшие суммы на маленькие сроки, что позволяет начать накопление даже не слишком состоятельным клиентам. Однако предложения таких заметных фигур не отличаются высокими прибылями. Там можно просто сохранить деньги с учетом инфляции

Если хочется выгодно положить деньги на депозит, стоит обратить внимание на небольшие банки, которые не особенно рекламируют себя

В таких финансовых организациях также страхуются вклады, но проценты заметно выше. При этом нужно исходить из собственных возможностей, поскольку их предложения сопровождаются высокими минимальными суммами вкладов и нередко довольно большими сроками действия договора. Актуальные процентные ставки банков, которые входят в топ-100 Центробанка, а также занимают высокие позиции по оценкам пользователей (таблица).

| % | Мин. сумма | срок | |

| Таврический | 12,5-123,7 | 50000-1000000 | 6-12 |

| Тинькофф | 11,5 | 50000 | 12 |

| МКБ | 11,25 | 1000 | 12 |

| Совкомбанк | 11 | 30000 | от 6 |

| Бинбанк | 9,45 | 30000 | от 6 |

| Газпромбанк | 9,1 | 15000 | 6 |

| Раффайзенбанк | 8,5 | 50000 | 6 |

| Сбербанк | 8,1 | 10000 | 12 |

Остальные предлагают ставки ниже, наличие дополнительных опций и подробные условия можно получить, позвонив в банк. Следует обратить внимание, что договор на 6 месяцев принесет только половину предлагаемой ставки, поскольку предложение формулируется исходя из годовой ставки

О страховании вкладов

Что нужно знать: страхуется далеко не все подряд. Ничего не вернут в следующих случаях, если:

- сберкнижка в Сбербанке на предъявителя;

- деньги в доверительном управлении банков;

- вклады, открыты вне России, например, в зарубежных отделениях;

- деньги на счетах электронных платежных систем.

Вход в личный кабинет

Полезные ссылки

Сколько нужно положить в банк, чтобы жить на проценты

Чтобы понять, сколько надо положить в банк, чтобы жить

под проценты, необходимо рассчитать ежемесячный бюджет. Для примера можно взять

такую ситуацию.

Гражданин получает пенсию 15 тыс. руб. и планирует

расходы на сумму 45 тыс. руб. В таком случае ему нужно получать ежемесячные

выплаты по процентам не менее 30 тыс. руб. (360 тыс. руб. в год).

Если предположить, что в среднем ставка не более 8%, в

банк нужно положить на год 4,5 млн руб

При этом необходимо обратить внимание

на несколько особенностей

Вклад

должен предусматривать ежемесячное получение процентов без снижения ставки.

Обычно накопленные % выводятся на другой счет, к которому выпускается обычная

банковская карта. Наиболее востребованы вклады с

ежемесячной выплатой процентов от «Сбербанка».

Если

такой возможности нет, можно оформить 12 вкладов, открывая их каждый месяц в

один и тот же день. Соответственно сумма одного депозита составит 4,5 млн

руб./12 = 375 тыс

руб.

Также

важно учесть риски, связанные с возможной ликвидацией банка (например, по

причине банкротства). Государство страхует не более 1,4 млн

руб. по всем

счетам, открытым в одной и той же кредитной организации. Поэтому указанную

сумму 4,5 млн. руб. целесообразно разместить в 4 разных банках (по 1 млн. 125

тыс. руб.), чтобы получить деньги вместе с процентами даже при наступлении

страхового случая.

Поскольку

речь идет о достаточно крупной сумме, следует внимательно ознакомиться с

текстом договора вклада и при необходимости внести в него изменения. Например,

лучше исключить возможность получения денег третьими лицами, действующими по

доверенности, а также перевод с помощью электронной цифровой подписи. Так угроза

потери средств сводится к минимуму.

Обзор актуальных предложений по вкладам для

пенсионеров показывает, что средства можно разместить по ставке 6%-8% и иногда

более. Максимальный доход предоставляется по тем счетам, по которым не

предусмотрено снятие или пополнение.

Для распределения рисков крупные суммы лучше

разместить в разных банках, рассмотрев наряду с рублевыми и лучшие вклады в

валюте.

Конвертер валют

Банк

Не храните деньги дома

Прибыльность по вкладу в банковском учреждении бывает абсолютно разной, но, среднюю прибыльность отечественных депозитов в 12 процентов за год, считают нормальной для того, чтобы обезопаситься от инфляции и извлечь вспомогательный доход.

Важно принимать во внимание то, что солидное и надежное банковское учреждение, скорее всего не предоставит выгодную процентную ставку, а программы, отличающиеся высокой прибыльностью, нередко относят к сделкам с потенциальным риском. Стоит уделить внимание возможности капитализации процентов, позволяющей добавить уже зачисленное количество процентов к внесенному вкладу, таким образом, повышая предполагаемую базу, куда будет зачислен процент в следующем месяце

Стоит уделить внимание возможности капитализации процентов, позволяющей добавить уже зачисленное количество процентов к внесенному вкладу, таким образом, повышая предполагаемую базу, куда будет зачислен процент в следующем месяце. Тут стоит руководствоваться обыкновенной формулой: чем чаще осуществляется капитализация, тем выше будет прибыль

Тут стоит руководствоваться обыкновенной формулой: чем чаще осуществляется капитализация, тем выше будет прибыль.

К преимуществам этого метода относят:

- Обеспечение сохранности накоплений;

- Постоянность прибыли;

- Защищенность хранения сбережений;

- Отсутствие простого доступа к деньгам не даст возможности неразумно израсходовать капитал;

- Если сравнивать с остальными аналоговыми методами вложений, банковский депозит будет обладать стабильным доходом, ведь дамнификация во время размещения вклада исключается.

К минусам относят только потенциальный риск девальвации средств от инфляции, но от нее ни один вклад не бывает защищенным.

Как рассчитать доходность вклада?

Рассчитать доходность вклада можно самостоятельно — для этого достаточно знать формулу, по которой начисляется ставка. В случае простых процентов размер их начисления, а также сумма вклада постоянны во весь срок действия депозита. Соответственно, и формула расчета проста:

размер * время действия вклада * процентная ставка

Например, при сумме вклада в 650 тыс. рублей, оформленном на год под ставку 8,9%, получим: 650*1*8,9=5 785 рублей.

Сегодня, однако, выгодные проценты по вкладам в банках подразумевают капитализацию — постепенное увеличение ставки и суммы депозита при каждом начислении. С учетом капитализации формула немного усложняется: R*(1+S*k/G/100)n-R, где

Как рассчитать вклад калькулятором?

Еще сложнее производится расчет, если депозит допускает частичное пополнение или снятие, пролонгацию. Учесть все нюансы и не погрязнуть в формулах поможет Bankiros.ru — современный финансовый сервис. В расположении его пользователей — удобный калькулятор вкладов, который позволяет подсчитать доходность депозита при любых вводных данных.

С его помощью вы можете рассчитать прибыль, получить график выплат и выбрать самый выгодный вклад.

График выплат

Выбор банка

Как и по каким критериям выбрать банк из всех предложений, которые существуют на финансовом рынке? В каком банке открыть счет и выгодно вложить деньги под проценты?

Эти вопросы можно рассматривать с нескольких сторон:

- Познакомиться с отзывами в интернете;

- Сравнить имеющиеся предложения и подобрать подходящий вариант;

- Навести справки, с какого времени работает банк, узнать о его деятельности;

- Прислушаться к рекомендациям знакомых, узнать, в каких банках у них оформлены депозиты;

- Провести мониторинг, уточнить в Агентстве страхования вкладов, какое положение у интересующего банка.

К страхованию вкладов следует отнестись серьезно. При самом пессимистичном раскладе, на случай банкротства или потери лицензии без системы страхования вкладов деньги вернуть деньги будет очень сложно.

Ведущие российские банки по основным показателям:

| Название банка | Актуальный показатель | Изменения в руб. (%) |

|---|---|---|

| Сбербанк | 23322888077 руб. | +458058214 р. (+2,00%) |

| ВТБ Банк Москвы | 9220312364 руб. | +82802946 р. (+0,91%) |

| Газпромбанк | 5478300501 руб. | +131942669 р. (+2,47%) |

| ВТБ 24 | 3462992307 руб. | +70294426 р. (+2,07%) |

| Россельхозбанк | 2898712724 руб. | -33833049 р. (-1,15%) |

| Альфа-Банк | 2666208894 руб. | +62276410 р. (+2,39%) |