Ипотека под 0%: условия, подводные камни, варианты квартир

Содержание:

- Куда выгоднее обратиться?

- Нюансы и риски

- Какие документы нужны?

- Банки, выдающие ипотеку с первым взносом 10%

- Размер первоначального взноса в Сбербанке

- Привилегии для зарплатников по ПВ

- Расположение на карте: Филиал СПб №2 ПАО Банк «ФК Открытие»

- Стандартные требования к заемщикам

- Можно ли получить ипотеку с 10 % первоначального взноса?

- Ипотека с первоначальным взносом в 10 процентов на вторичное жилье

- Ипотека с материнским капиталом от банка УБРиР

- Отделения и филиалы банков, предоставляющих услугу в Заречье

- Ипотека с 10-% первоначального взноса

- Скидка на ПВ с материнским капиталом

- Банки, выдающие ипотеку под 10 процентов

- Вторичное жилье от банка Открытие

- Рекомендуемые кредиты других банков

- Молодая семья и 10% ПВ

- Оформление страхования

- Недостатки ипотечных программ при 10-% первоначальном взносе

- Помощник

- Сравнение предложений по ипотеке

- Процесс оформления ипотеки

- Требования к заемщику

- Необходимые документы

- Молодая семья и 10% ПВ

Куда выгоднее обратиться?

Справка! На основании вышепредставленных предложений банков с первоначальным взносом по ипотеке в размере 10% можно сделать вывод, что наиболее выгодно обратиться в «ВТБ Банк Москвы» и в банк «Зенит».

При этом, к примеру, при выборе ипотечного кредитования в «ВТБ Банк Москвы» следует обратить внимание на то, что банк при выдаче такой ипотеки требует представление в залог имущества, которым обладает заемщик. Однако банк «Зенит» требует залога имущества, которое берется в ипотеку, следовательно, для заемщика это будет менее рисковой ситуацией

Однако банк «Зенит» требует залога имущества, которое берется в ипотеку, следовательно, для заемщика это будет менее рисковой ситуацией.

Таким образом, несмотря на существенную привлекательность ипотеки с минимальным начальным взносом, все же прежде чем ее взять нужно адекватно оценить свои финансовые возможности и тщательно взвесить как можно больше предложений различных банков.

Нюансы и риски

ion class=»infoblock»>

Безусловно, предложение от банка взять ипотечный кредит со сниженным первым взносом, заманчивое. Но не стоит забывать о существующих рисках. Главный из которых – это ненадежность. Крупные банки не нуждаются в таком шаге, чтобы привлечь к себе клиентов. А вот небольшие финансовые организации пытаются так заинтересовать заемщиков. Поэтому при выборе кредитного учреждения лучше отдавать предпочтение проверенным.

Все представленные варианты ипотечного кредитования с первичным платежом 10% не значит, что заемщик не может внести большую сумму. При увеличении первичного взноса уменьшается кредитуемая сумма, соответственно, придется меньше переплачивать по процентам.

Несмотря на то, что ипотека с первоначальным взносом десять процентов является довольно редким банковским продуктом, выгода его очевидна. Так что стоит ее рассмотреть, особенно тем людям, которые не в состоянии сразу отдать солидный капитал по ипотеке. Поскольку для большинства граждан это чуть ли не единственный способ заполучить собственное жилье, то подобный вариант пользуется большим спросом. А при правильном планировании такой кредит может быть вполне удобным и продуктивным.

Какие документы нужны?

При оформлении ипотечного кредита требуется сбор большого пакета бумаг. Для подачи заявления подготовьте следующие документы:

- Паспорт.

- Второй документ, который удостоверит вашу личность. Это может быть СНИЛС, водительское удостоверение, заграничный паспорт, военный билет.

- Справку о доходах — 2-НДФЛ.

- Трудовую книжку.

В качестве дополнения банк может потребовать диплом об образовании, свидетельство о регистрации или расторжении брака, бумаги, подтверждающие наличие недвижимости в собственности.

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Газпромбанк

от 7,5%

ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Помимо личных документов банк требует бумаги на жилую площадь, передаваемую в залог:

- Паспорт продавца.

- Правоустанавливающие документы, к примеру, договор купли-продажи, дарственная, завещание и так далее.

- Кадастровый паспорт.

- Технический план.

- Выписка из ЕГРН.

- Выписка из домовой книги.

Банки, выдающие ипотеку с первым взносом 10%

Для упрощения сравнительного анализа сопоставимые кредитные продукты представлены в единой форме.

Расчеты ежемесячных платежей приведены для следующих исходных параметров:

- целевое назначение – приобретение квартиры на вторичном рынке жилья;

- стоимость недвижимости – 3 100 000 руб.;

- срок ипотеки – 25 лет.

Тинькофф Банк

Целевые ипотечные ссуды в перечне действующих программ отсутствуют. Можно использовать рефинансирование до 2 млн руб. (от 9,9 % годовых) на срок до 3 лет. До 18 лет снижен минимальный возраст заемщика.

Для оплаты первоначального взноса в другом банке Тинькофф предлагает кредит наличными.

При согласии на повышенную ставку (12%) не требуется:

- подтверждения доходов;

- залога;

- поручительства.

Деньги перечисляют на новую банковскую карту, которую в Москве и других крупных городах РФ можно получить курьерской доставкой через сутки после одобрения заявки.

Предложения Сбербанка

С первым взносом 15% предлагается ипотека на срок до 30 лет при стоимости покупки до 30 млн руб.

Минимальная ставка – 8,2% – назначается при выполнении дополнительных условий:

- соответствие статусу «молодой семьи»;

- регистрация прав собственности с применением дистанционного оформления;

- наличие личного страхового полиса;

- приобретение недвижимости с применением услуг специализированной службы «ДомКлик».

Если воспользоваться льготами программы государственной поддержки при покупке квартиры в новостройке, ссуду можно получить с применением 6,1% годовых. В этом случае придется довести первый взнос до 20%.

Ипотека ВТБ 24

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Жилье на вторичном рынке | 9,9 | 25 156 |

Банк выдает кредиты на максимальную сумму до 60 млн руб. Принятое по заявке решение действует в течение 4 месяцев. Для первоначального взноса можно использовать маткапитал.

Газпромбанк

Возрастные ограничения – от 20 до 70 лет. Пониженные проценты (9,2%) предлагаются при получении займа с первым взносом 20%. На одинаковых условиях предоставляются ссуды для покупки квартиры у застройщика и на вторичном рынке.

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Новоселы | 9,5 | 23 796 |

Промсвязьбанк на новостройки

Дли приобретения жилья у застройщиков предлагаются кредиты под 7,65% годовых на 25 лет. Подходящие варианты опубликованы в перечне аккредитованных объектов недвижимости. Первый взнос – не менее 15%.

Ипотека БЖФ

При стоимости жилья по ДКП 3,1 млн руб. банк предоставит ссуду на следующих условиях:

- максимальная сумма – 2 170 000 руб.;

- срок – 15 лет;

- взнос – 930 000 руб. (не менее 30%);

- платеж – 21 242 руб./ месяц.

Для одобрения заявки надо подтвердить доход от 35 404 руб.

Банк России

Частный клиент может получить ссуду на покупку квартиры под 8,2% при первоначальном взносе не менее 20 %.

Ставка уменьшается в следующих случаях:

- площадь объекта превышает 60 кв. м;

- сумма кредита >7 (5 или 3) млн руб. для Москвы и МО, СПб или других регионов соответственно.

Если клиент не приобретает личного страхового полиса, тариф увеличивается на 0,5%.

Бинбанк

В перечне 19 ипотечных программ несложно выбрать подходящий вариант. Однако с минимальным первым взносом 10% предлагается только ссуда в рамках сотрудничества с застройщиком для покупки жилья в ЖК «Гоголь Парк».

Предложения Альфа-Банка

| Программа | Ставка, % | Ежемесячный платеж, руб. |

| Рефинансирование | 8,29 | 24 525 |

Максимальная сумма – 20 млн руб. Банк рассматривает заявку не больше 3 рабочих дней. Взнос по ипотечному кредиту – от 20%.

Банк Восточный (под залог недвижимости)

При минимальном взносе 15% можно получить ссуду под 11,75% годовых. Если личный страховой полис отсутствует, тариф увеличивается на 0,7%.

Другие банки

| Наименование | Программа | Ставка, % | Ежемесячный платеж, руб. |

| МКБ | Приобретение недвижимости | 8,2 | 21 904 |

| Россельхозбанк | «Сельская» | 2,7 | 12 799 |

| АкБарс | «Перспектива» | 8,75 | 22 937 |

Размер первоначального взноса в Сбербанке

Продолжая свою программу развития ипотечного кредитования, Сберегательный банк установил различные проценты первоначального взноса для разных категорий жилья.

Первичный рынок

К первичному рынку относятся все жилые помещения, где владельцем является застройщик. Это квартиры в строящемся доме или в построенном, подлежащем заселению. Какой нужен первоначальный взнос для ипотеки при покупке жилья в новостройке? Здесь на величину начального взноса влияет два фактора:

- необходимость стимулирования строительной отрасли;

- работа банков со строительными организациями.

Поэтому заемщику потребуется уплатить всего 15% от стоимости квартиры.

Вторичный рынок

Вторичный рынок недвижимости — это квартиры и дома, продающиеся повторно. Даже в заселяющемся доме квартира будет отнесена к этому типу, если застройщик успел ее продать новым хозяевам, а те, не прожив и дня, занимаются перепродажей. Такие ситуации случаются очень часто. Поэтому такой момент необходимо учитывать при оформлении ипотечной ссуды.

Строительство дома

При самостоятельном строительстве дома самый высокий процент первичного взноса — 25% от проектно-сметной стоимости. Объясняется это просто: банк сводит к минимуму возможные риски. Ведь самостоятельно построить дом дело сложное и хлопотное. Их страхи оправданы: на практике полно случаев нецелевого использования ипотечных средств через левые фирмы.

Привилегии для зарплатников по ПВ

Расположение на карте: Филиал СПб №2 ПАО Банк «ФК Открытие»

Стандартные требования к заемщикам

Базовые ограничения:

- гражданство РФ;

- трудоспособный возраст от 21 года до 75 лет на даты получения и возврата кредита соответственно;

- минимальный рабочий стаж (6-12 месяцев);

- достаточный доход, подтвержденный документально.

Требования по отдельным позициям уточняют с учетом особенностей исходной ситуации. Льготные условия предоставляются зарплатным клиентам банка. Если отсутствует убедительное подтверждение финансовой состоятельности, максимальный возраст уменьшают до 65 лет. Для увеличения доходной базы можно привлекать нескольких созаемщиков. Некоторые кредиторы соглашаются учесть авторские гонорары, проценты по долгосрочным депозитам, иные поступления.

В этой ситуации процентная ставка увеличивается по сравнению с действующим тарифом на 0,5-1,5 пункта.

Можно ли получить ипотеку с 10 % первоначального взноса?

К°Ãº ÃÂöõ ÃÂÿþüøýðûþÃÂÃÂ, ò ñþûÃÂÃÂøýÃÂÃÂòõ ÃÂøýðýÃÂþòþ-úÃÂõôøÃÂýÃÂàÃÂÃÂÃÂõöôõýøÃÂàøÿþÃÂõúàòÃÂôðÃÂàÿþô ÃÂÃÂðýôðÃÂÃÂýÃÂõ 20-30% ø÷ýðÃÂðûÃÂýÃÂàòûþöõýøù. ÃÂÿþÃÂõúð ÃÂþ ò÷ýþÃÂþü 10% â ÃÂõôúøù ñðýúþòÃÂúøù ÿÃÂþôÃÂúÃÂ. ÃÂôýðúþ ÃÂøÃÂûþ ñðýúþò, óþÃÂþòÃÂàþÃÂþÃÂüøÃÂàöøûøÃÂýÃÂù ÷ðùü ýð ÃÂðúøàûÃÂóþÃÂýÃÂàÃÂÃÂûþòøÃÂÃÂ, òþ÷ÃÂþÃÂûþ.

âþûÃÂúþ ÃÂÃÂð÷àýðôþ ÿþýøüðÃÂÃÂ, ÃÂÃÂþ ÿÃÂõÃÂõýôþòðÃÂàýð øÿþÃÂõúààÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10 ÿÃÂþÃÂõýÃÂþò ÃÂüþóÃÂàÃÂûõôÃÂÃÂÃÂøõ óÃÂðöôðýõ:

- ÿþûÃÂÃÂðÃÂÃÂøõ ÷ðÃÂðñþÃÂýÃÂàÿûðÃÂàýð úðÃÂÃÂÃÂ, þÃÂúÃÂÃÂÃÂÃÂàò ÃÂþü öõ ñðýúõ;

- òýþÃÂÃÂÃÂøõ üðÃÂõÃÂøýÃÂúøù úðÿøÃÂðû ò úðÃÂõÃÂÃÂòõ ÃÂÃÂ;

- ÃÂÃÂðÃÂÃÂýøúø ÃÂþÃÂøðûÃÂýþù ÿÃÂþóÃÂðüüàëÃÂþûþôðàÃÂõüÃÂÃÂû.

Ипотека с первоначальным взносом в 10 процентов на вторичное жилье

Сð÷àýðôþ þÃÂüõÃÂøÃÂÃÂ, ÃÂÃÂþ øÿþÃÂõúð àÿõÃÂòÃÂü ò÷ýþÃÂþü 10% ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýÃÂõÃÂÃÂàò þÃÂýþòýþü ýð öøûÃÂõ ò ýþòþÃÂÃÂÃÂþùúðÃÂ, ð ýõ ýð òÃÂþÃÂøÃÂúÃÂ. çÃÂþñàúÃÂÿøÃÂàúòðÃÂÃÂøÃÂàýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ ýõôòøöøüþÃÂÃÂø, ÿÃÂøôõÃÂÃÂàòûþöøÃÂàýõ üõýõõ 15% þàÃÂÃÂõñÃÂõüþù ÃÂÃÂüüÃÂ.

ÃÂûàÿÃÂøüõÃÂð ÿÃÂøòõôõü ÃÂÃÂûþòøàáñõÃÂñðýúð ÿþ øÿþÃÂõúõ ýð òÃÂþÃÂøÃÂýþõ öøûÃÂõ, úþÃÂþÃÂÃÂõ ôõùÃÂÃÂòøÃÂõûÃÂýàø ò ñþûÃÂÃÂøýÃÂÃÂòõ ôÃÂÃÂóøàñðýúþò:

- úÃÂõôøÃÂýÃÂù ûøüøàâ þà300 ÃÂÃÂÃÂ. ÃÂÃÂñ.;

- ÿõÃÂòÃÂù ò÷ýþàâ 15%;

- ÃÂÃÂðýôðÃÂÃÂýðàÃÂÃÂðòúð â 9,2%, ôûàüþûþôþöõýþò â 8,7%;

- ÿõÃÂøþô ÃÂðÃÂÃÂÃÂþÃÂúø â ôþ 30 ûõÃÂ;

- ÿÃÂø þÃÂúð÷õ þàÃÂÃÂÃÂðÃÂþòúø ÿÃÂþÃÂõýàÿþòÃÂÃÂðõÃÂÃÂàýð þôøý ÿÃÂýúÃÂ;

- ÷ðÃÂÿûðÃÂýÃÂõ ÷ðõüÃÂøúø üþóÃÂàÃÂÃÂúþýþüøÃÂà0,5%.

ÃÂôýðúþ õÃÂÃÂàñðýúø, óþÃÂþòÃÂõ òÃÂôðÃÂàøÿþÃÂõÃÂýÃÂù ÷ðùü àýø÷úøü ÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü øÿþÃÂõúø ýð òÃÂþÃÂøÃÂúÃÂ:

- ÃÂÃÂúÃÂÃÂÃÂøõ;

- ÃÂâÃÂ;

- ãÃÂðûÃÂøñ;

- âøýÃÂúþÃÂÃÂ.

Ипотека с материнским капиталом от банка УБРиР

Отделения и филиалы банков, предоставляющих услугу в Заречье

Ипотека с 10-% первоначального взноса

Решающее значение на фиксированный процент выставляется исходя из следующего:

- Срок.

- Ежемесячный процент.

- Граничная сумма кредитования.

- Условия относительно залога.

- Дополнительные платежи.

При составлении договора на ипотеку размер первоначальной ставки играет ведущее значение, поэтому заемщика он и интересует прежде всего. Банк же оценивает клиентов по уровню их платежеспособности, используя классическое соотношение 15/85 или 20/80, где первый показатель и есть первоначальный вклад.

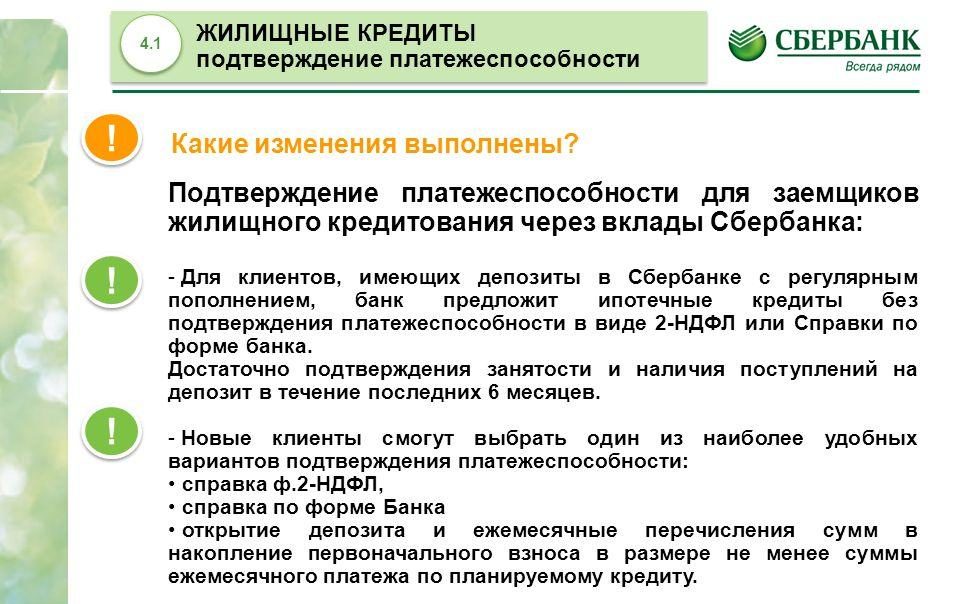

Пример документов для подтверждения платежеспособности в банках.

Пример документов для подтверждения платежеспособности в банках.

Внести 15 или 20 % в реалиях современной жизни сделать почти невозможно, поэтому популярным вариантом остается ипотека с минимальным взносом. Кредит с 10 % взноса называют «ипотека с нуля» — 90 % заемщику в долг дает банк.

Получить займ со стартовой ставкой 10 % могут заемщики:

- У которых открыты зарплатные карты в этом банке.

- Которые используют в качестве взноса материнский капитал.

- участники программы «Молодая семья».

Многие банки предлагают лояльные условия кредитования для отдельных категорий заемщиков.

Многие банки предлагают лояльные условия кредитования для отдельных категорий заемщиков.

Скидка на ПВ с материнским капиталом

Материнский капитал сам может являться первоначальным взносом по ипотеке. Об этом мы подробно писали в посте «Ипотека материнский капитал». Дополнительных средств, кроме него, для получения ипотеки по идее быть не должно. Так работают Сбербанк, Ак барс банк, Россельхозбанк и др, но есть исключения.

В ВТБ 24 и Банке Москвы вам понадобится найти дополнительно 5% первого взноса от стоимости жилья. Аналогичная ситуация в Газпромбанке. Райффайзенбанке попросит 10% первоначального взноса, если подтверждение доходов будет по справке по форме банка, а не 2 НДФЛ.

Банк Российский капитал сразу просит 10 процентов от стоимости первого взноса плюсом к материнскому сертификату. Подобным образом поступают еще ряд банков. Таким образом, ипотека 10% первого взноса и даже меньше возможна, если на руках есть сертификат на маткапитал.

Банки, выдающие ипотеку под 10 процентов

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Газпромбанк

от 7,5%

ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Вторичное жилье от банка Открытие

Рекомендуемые кредиты других банков

Молодая семья и 10% ПВ

В целях поддержки молодых семей в государстве работает специальная программа, финансирующая приобретение молодыми семьями собственного жилья. Участники программы в порядке очередности получают государственные сертификаты, согласно которым им оплачивается от 30 до 35% приобретаемого жилья. Обычно остальную сумму молодые люди оформляют в виде ипотечного кредита.

Банки поддержали эту программу, но на несколько иных условиях. Россельхозбанк позволяет оформить первоначальный взнос 10 процентов по ипотеке, если приобретается готовое жилье и 20%, если речь идет о новостройке. Ставка по ипотеке будет 10,25%, а займ можно взять всего от 100 тысяч рублей.

В то же время Сбербанк предлагает молодежи такую же льготную процентную ставку (10,25), но первичный платеж составляет 20% для всех видов жилья. Ранее Сбербанк также делал скидки по первому взносу для молодых семей, но в настоящее время эта возможность закрыта.

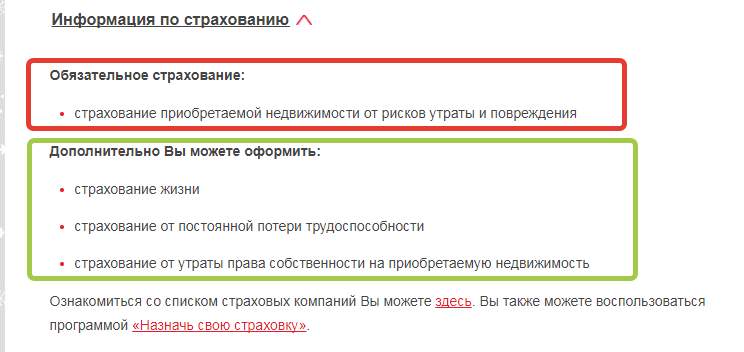

Оформление страхования

С учетом действующего законодательства РФ, заемщик должен застраховать заложенное имущество. Страхование требуется в случаях, если это предусмотрено кредитной программой банка. Некоторые предложения также подразумевают страхование жизни клиента. Банковская компания не ограничивает заемщика в выборе страховой организации и может принять к сведению страховые полисы, которые выданы любой страховой компанией.

Оформив страховку, клиент сможет получить следующие преимущества:

- Возможность указания страховой премии в общей сумме полученного займа, это избавит от необходимости дополнительно вносить средства за страхование.

- Защиту родственников и непосредственно защиту клиента от вероятных материальных сложностей по кредиту во время наступления непредвиденных случаев.

- Погашение долга по кредиту полностью либо частично страховой организацией во время наступления случая, который указан в страховом договоре.

Недостатки ипотечных программ при 10-% первоначальном взносе

Оформляя ипотеку с небольшим процентным взносом, нужно быть готовым к жестким условиям договора, который заемщик должен внимательно прочитать. Присутствует схема кредитования с 10 % взносом не во всех банках и это является главным минусом.

Банк, который решается выдать заемщику 90 % залоговых средств, будет максимально страховать свои риски, а клиенту придется подстраиваться и выплачивать все по договоренности.

Условия обязательного страхования ипотеки на примере банка ДельтаКредит.

Условия обязательного страхования ипотеки на примере банка ДельтаКредит.

Недостатком ипотечной программы являются ужесточенные рамки:

- Кредит выдается на меньший срок.

- Переплата по ипотеке может меняться в течение всего срока действия договора.

- Банк может потребовать поручителя.

- Требуется дополнительное страхование рисков.

- Схема оплаты платежей аннуитетным способом.

Заемщик должен быть готов и к высокой банковской комиссии и к тому, что средняя ставка годовых будет выше на 2-3 %. Условия зависят от того, к какому банку обращается клиент и на какое жилье претендует. Программ ипотечного кредитования со стартовой ставкой 10 % не так уж много, а условия выставляются выше стандартных.

Рекомендуем видео к просмотру:

https://youtube.com/watch?v=-gF0Mqif2zo

Помощник

Сравнение предложений по ипотеке

Рассмотрим несколько предложений банков, предлагающих ипотеку с начальным взносом равным 10%.

|

Название банка |

Сумма кредита, руб. |

Срок кредита |

Ставка, % |

Дополнительные требование |

|

|

«Альфа-Банк» |

от 500 до 90% стоимости жилья |

10% |

1-30 лет |

от 12,75 |

страхование финансовой ответственности заемщика |

|

«ВТБ Банк Москвы» |

От 500 000 до 90% стоимости жилья |

10% |

1-30 лет |

10-11% |

в залог имеющаяся недвижимость |

|

Банк «Зенит» |

|||||

|

Покупка недвижимости в коттеджном посёлке «Примавера» |

1 000 000 – 25 000 000 |

10% |

1-30 лет |

10% + 0,5 п.п. на этапе строительства; + 3 п.п. без личного страхования |

в залог приобретаемая недвижимость |

|

Покупка недвижимости, числящейся на балансе банка |

500 000 – 3 000 000 |

10 % |

1-30 лет |

10,5% + 3 п.п. без личного и/или титульного страхования |

в залог приобретаемая недвижимость |

|

Банк «Енисей». Ипотечная программа «Лови момент» |

300 000 – 8 000 000 |

10 % |

1-30 лет |

12% |

страхование финансовой ответственности заемщика |

Процесс оформления ипотеки

Алгоритм действий заемщиков при покупке вторичного жилья:

- утверждают условия сделки с применением ДКП;

- выбирают подходящее предложение кредитора;

- отправляют предварительную заявку;

- после положительного ответа подписывают ипотечный договор;

- перечисляют первый взнос;

- рассчитываются с продавцом;

- оформляют залог в Росреестре;

- передают в банк страховые полисы и дополнительные документы в соответствии со взятыми обязательствами.

Для получения взаимных гарантий заключают соглашение с продавцом, передают предоплату. Получение денег подтверждается письменной распиской. Для безопасного итогового расчета наличными применяют типовую схему с депозитарной ячейкой. Деньги из такого хранилища продавец заберет после предъявления выписки из Росреестра, подтверждающей корректное завершение сделки.

Некоторые банки предлагают специализированный сервис безналичных расчетов, который действует по следующей схеме:

- деньги переводятся на заблокированный счет;

- в указанный по договору временной интервал ответственный сотрудник делает запрос на получение выписки из базы данных ЕГРН;

- если новая регистрационная запись создана, выполняется перечисление суммы на счет продавца.

Личный визит необходим для подписания кредитного договора. Копию страхового полиса можно передать почтовым отправлением либо с помощью курьерской доставки.

Необходимые документы

Кроме заявления с анкетными данными, надо подготовить:

- паспорт с действительным штампом, подтверждающим регистрацию места жительства;

- справки с места работы;

- данные об уровне доходов.

Документы по приобретаемому объекту можно предоставить после предварительного одобрения заявки:

- ДКП либо иной договор, подтверждающий право собственности продавца;

- экспертное заключение.

Для корректной оценки недвижимости следует обращаться к рекомендованным банком исполнителям. Через 60-120 дней после получения кредита передают страховые полисы.

Представленный перечень корректируют с учетом исходных условий. Если получение займа происходит без подтверждения доходов, понадобится второй документ для удостоверения личности.

Для применения маткапитала надо передать в банк:

- действительный сертификат;

- сведения об остатке средств по данной программе господдержки из регионального подразделения ПФР.

Если супруг не оформляется созаемщиком, предоставляют брачный контракт с указанием в тексте отсутствия претензий на соответствующую часть совместно нажитого имущества. Альтернативный вариант – специальное соглашение, заверенное в нотариальной конторе.

Сроки рассмотрения заявки

Ответ по предварительному запросу кредитные учреждения формируют в полуавтоматическом режиме в период от 30 минут до суток. Основное заявление с анкетными данными рассматривают 5-8 рабочих дней.

Действия при отказе

Если отрицательный ответ обусловлен ошибками, исправляют выявленные неточности. Порядок действий устанавливают индивидуально. Ветхие документы, например, восстанавливают по архивным данным. При отсутствии обоснованной причины обращаются к руководителю филиала либо в головной офис банка.

Требования к заемщику

Необходимые документы

В случае, если на момент оформления ипотеки лицо находится в браке, то его супруг/а автоматически становятся поручителем, который должен представить аналогичный пакет всех необходимых документов.

Итак, как правило, требуются следующие документы:

- Первый документ, который будет удостоверять личность, то есть паспорт гражданина РФ.

- Второй документ, удостоверяющий личность лица, берущего ипотеку (например, свидетельство о пенсион. страховании, водительские права, если лицо не достигло 27 лет, то нужно представить военный билет и т.д.).

- Копия трудовой книжки, которая должна обязательно быть заверена печатью или подписью работодателя.

- Справка о доходах лица (может быть в форме 2-НДФЛ или же в произвольной форме).

- Заполненная по форме, предоставленной банком, анкета.

Также дополнительно могут быть запрошены такие документы, как:

- Диплом, содержащий информацию об уровне образования.

- Документы, которые подтвердят наличие недвижимости (в случае если банку необходимо дать залог).

- Документ, который подтвердит, что заемщик состоит в трудовых отношениях (трудовой договор).

- Свидетельство о регистрации брака или разводе.

Молодая семья и 10% ПВ

Семья до 35 лет с двумя и больше детьми.

Семья до 35 лет с двумя и больше детьми.

Помимо стандартных предложений по ипотеке предлагается и программа «Молодая семья», которая выгодна минимальным первым взносом. К такой категории относятся семьи, если одному из супругов меньше 35 лет.

На 10 % первоначальный вклад можно рассчитывать при наличии 2-х и больше детей. В качестве такого можно использовать материнский капитал или жилищные сертификаты.

Наиболее выгодные условия программы «Молодая семья» не только по ставкам ипотеки, но и по другим параметрам предлагают банки зарплатным клиентам. Государственную программу поддерживают многие банки, которые выставляют свои условия на приобретение готового жилья.