Рассрочка

Содержание:

- Условия

- Список необходимых документов

- Кредит под видом рассрочки

- В чем разница между кредитом и рассрочкой — что лучше

- Для чего магазинам подобные акции?

- Способы обезопасить себя: внимательно читаем договор

- Примеры

- Отличие рассрочки от кредита

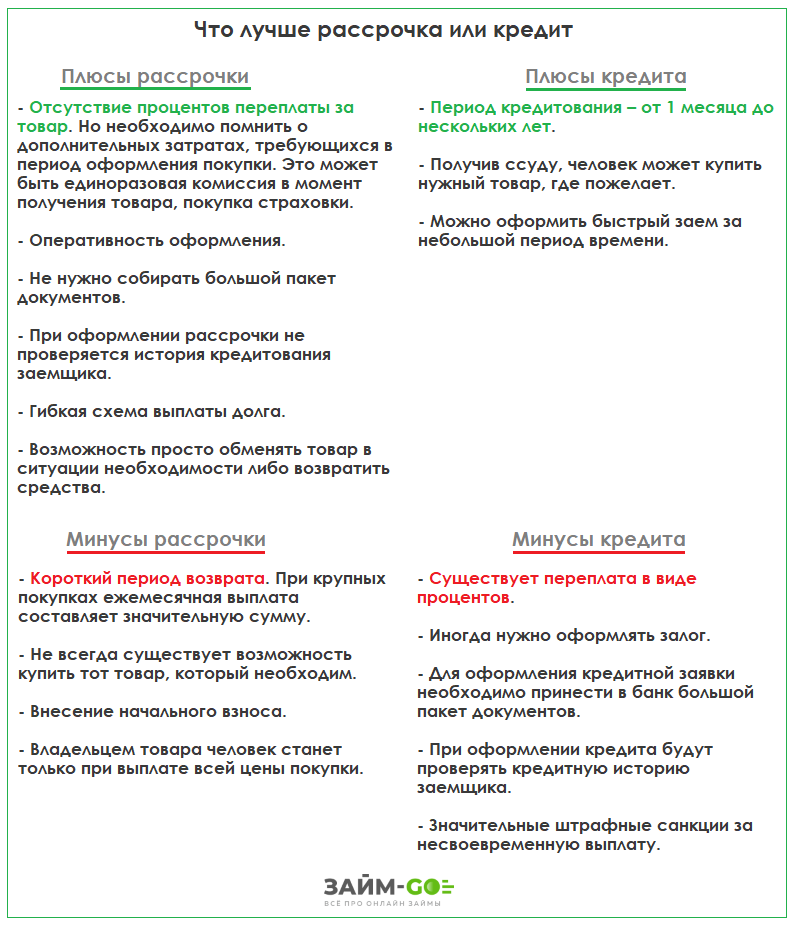

- Плюсы и минусы рассрочки по сравнению с кредитом

- А как работает карта рассрочки от банка

- Схема: мошенники без вашего участия узнали все нужные данные и списали деньги

- Статьи о кредитах

- Рейтинг банков Москвы по продуктам

- Отвечаем на вопросы о банках и страховках

- Плюсы и минусы покупки в рассрочку для покупателя

- Советы

- Покупка квартиры в рассрочку: определение и особенности

- Что такое рассрочка от банка

- Как взять займ с рассрочкой?

- Договор и условия рассрочки

- Права потребителей

- Плюсы и минусы рассрочки

- Условия договора

- Особенности банковского кредита

- Что такое АОПП?

- Что необходимо учитывать при оформлении рассрочки?

Условия

Основным документом, регулирующим взаимоотношения между продавцом и покупателем, является договор, подписываемый обеими сторонами.

В подобном договоре фигурирует объект продажи, его стоимость, а так же следующие моменты:

- На

каких условиях выдаётся рассрочка. Есть ли первый взнос, сколько процентов он

составляет от общей стоимости товары, существует ли процент и пр.; - Оговаривается

количество месяцев, предоставленных на рассрочку, а так же объём обязательного

ежемесячного платежа; - Возможность

возврата товара или изъятие товара у покупателя в случае несоблюдения

договорных обязательств.

Запомните:

если вы взяли товар в рассрочку, но ещё не выплатили всю сумму в полном объёме,

вас можно назвать пользователем, а не владельцем!

Все вопросы, связанные с рассрочкой, регулируются исключительно гражданским кодексом РФ, поэтому нередко возникает множество спорных моментов во взаимоотношениях покупателя и продавца.

Чтобы не стать жертвой обстоятельств, детально ознакомьтесь со всеми условиями договора.

Список необходимых документов

Одним из преимуществ рассрочки является простота оформления. Каждый магазин может предъявлять свои требования, но, как правило, одного паспорта и идентификационного кода бывает достаточно, чтобы получить возможность заключить сделку.

Список документов

При высокой стоимости товара, магазин или банк (в зависимости от того, кто именно выступает Кредитором) может потребовать предоставить справку с места работы за последние 6 месяцев о заработной плате, чтобы максимально снизить финансовые риски.

Стандартно договор о купли-продажи содержит:

- Личные данные.

- Контактную информацию.

- Предмет соглашения.

- Стоимость товара.

- Установленные сроки и сумму платежей.

- Подпись сторон.

Кредит под видом рассрочки

Иногда банки, чтобы привлечь клиентов, предлагают магазину такой тип сотрудничества: покупателю предоставляется скидка на желаемый товар, но вместе с этим – кредит на выгодных условиях. Скидка затем компенсируется выплаченными по займу процентами.

Люди же, как правило, стремятся экономить, а потому всё равно отдают предпочтение рассрочке. Соль в том, что за неё часто выдают стандартный банковский заём. Определить подмену могут не всегда и далеко не все

Чтобы “узнать” кредит, нужно обратить внимание на несколько нюансов:

- В процедуре заключения соглашения участвует сотрудник кредитно-финансовой организации. Соответственно, сам банк выступает в роли посредника. Это уже очень яркий маркер того, что рассрочкой тут и не пахнет.

- Вместо обычного для рассрочки периода эксплуатации предлагаются сроки от одного года и больше.

- Покупателю постоянно предлагают оформить кредитку.

- По итогам расчётов к сумме прибавляются разного рода дополнительные платежи и комиссионные сборы.

Имейте в виду описанные положения.

Важно! Помните, что при оформлении рассрочки есть только два участника – продавец (магазин) и покупатель. Если в деле банк, то уже речь о кредите.. Законодательство запрещает банковским компаниям предоставлять чистую рассрочку, однако нередко можно увидеть объявления именно с таким предложением

В них описываются такие условия:

Законодательство запрещает банковским компаниям предоставлять чистую рассрочку, однако нередко можно увидеть объявления именно с таким предложением. В них описываются такие условия:

- отсутствие предоплаты;

- 0% ставка;

- более продолжительные сроки покрытия займа, чем те, что может дать магазин.

Если проконсультироваться у сотрудника банка, содержание объявления будет подтверждено. На самом деле всё обстоит следующим образом: Вам предлагают кредит, только проценты по нему выплачивать будет магазин, а сумма эта уже вложена в цену товара. Поэтому в любом случае именно покупатель берёт на себя все расходы.

Такая метода повышает продажи, ведь банковская рассрочка помогает реализовать продукцию.

В чем разница между кредитом и рассрочкой — что лучше

Различие между кредитом и рассрочкой весьма существенно,

хотя многие не видят принципиальной разницы. Это происходит потому, что часто

под видом разбивки платежей магазины предлагают оформить банковский кредит с

нулевым первым взносом. То есть в сделке участвует третья сторона. Следует

четко уяснить, что значит

купить в рассрочку, чтобы не попадаться на уловки менеджеров. Различие

двух способов оплаты покупок по частям вытекает из их определения:

- Рассрочка – право возмещать полную стоимость товара равными

долями в определенный промежуток времени. - Кредит банка – сумма, предоставляемая финансовыми

организациями в долг под проценты для приобретения имущества.

Основным отличием является обязанность выплачивать проценты

банку за кредит, что несколько увеличивает первоначальную цену товара. Однако

существуют и другие отличительные особенности у этих сделок.

Для чего магазинам подобные акции?

Как правило, данные акции распространяются на уже «залежавшийся товар». Это ни в коем случае не говорит про его качество. Просто, возможно, модель уже начала устаревать, а магазину нужно срочно чистить склады и наращивать прибыль. Сейчас. А не ждать, когда через год на данную модель уже вообще никто не посмотрит, и целые партии останутся нереализованными.

Не стоит забывать и про аксессуары для определенных моделей, которые так же останутся невостребованными. Поэтому магазины обычно и обуславливают оформление рассрочки приобретением аксессуаров.

Крупные магазины, естественно, заранее предвидят возмущения клиентов подобными условиями, поэтому предлагают сделать дополнительную скидку от стоимости товара по ценнику. Например, телефон стоит 7500 рублей. При оформлении рассрочки необходимо приобрести аксессуары, стоимостью не менее 10% от цены товара. И эту сумму клиент должен будет внести как первоначальный взнос. Такую схему ведут цифровой магазин Dixis со своим партнером – банком «Хоум Кредит». Фактически, аксессуары достаются клиенту как бы бесплатно, а выгоду от данной схемы получают все 3 стороны.

Способы обезопасить себя: внимательно читаем договор

Перечисленные подводные камни вовсе не говорят о том, что беспроцентная рассрочка — это обман. Большинство продавцов работает честно, не применяя искусственное увеличение цен и не вменяя ненужные дополнительные условия. Для того чтобы воспользоваться предложенной выгодой и не попасть впросак, следует:

- читать договор перед тем, как его подписывать;

- проследить, чтобы в договоре речь шла о рассрочке, а не о кредите;

- внимательно изучить дополнительные условия покупки.

Взвешенный подход обезопасит покупателя и позволит ему насладиться приобретенным товаром, существенно уменьшив нагрузку на семейный бюджет.

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по займу, то есть вы выплачиваете исключительно полную стоимость товара, не переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства, приобретая товары, или оплачиваете услуги исключительно у партнёров банка, предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального эксперимента: на заправках в скором времени можно будет приобретать бензин в рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить через специальное приложение карту рассрочки с лимитом до 15 000 рублей на покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья, процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Отличие рассрочки от кредита

На сайтах торговых сетей часто появляются яркие баннеры с надписью «Рассрочка». Но следует понимать, что не всё, что преподносится под этим понятием, действительно им является. Часто под привлекательным названием скрывается кредит. Проценты при этом добавляются к цене товара.

Причина такого поступка крайне проста: выгода магазина и банка. Первый – продаст товар, второй – получит процент. Поэтому, прежде чем заключать договор, следует проверить сколько стоит такой же продукт в других магазинах.

Рассрочка платежа от потребительского кредита отличается:

- Количеством участников сделки. В первом случае их два, во-втором три.

- Отсутствием дополнительных платежей и процентов.

- Внесением первоначального взноса. Это условие не обязательно, но часто встречается.

- Списком требуемых документов. Для оформления рассрочки нужен только паспорт.

Кроме того не стоит забывать о сроке выплат. Отсрочка выдаётся на короткий срок, кредит на 5 – 10 лет. Но, ввиду этого, размер ежемесячных выплат будет выше у рассрочки. Более подробно о том, чем кредит отличается от рассрочки я уже писал в своей статье.

Плюсы и минусы рассрочки по сравнению с кредитом

Говоря о покупке товара в кредит или рассрочку, важно изучить особенности каждого вида сделки и выбрать для себя более приемлемые условия.

Преимущества рассрочки:

- Отсутствие процентных начислений за пользование кредитом. Часто это главный критерий в выборе между кредитом или рассрочкой. Однако нужно внимательно читать условия договора на предмет других расходов: страховки или комиссии при получении товара.

- Скорость и простота оформления. Сделка заключается напрямую между продавцом и покупателем без привлечения посредника в виде банка. При этом покупателю обычно необходимо предъявить только паспорт. Заключение договора с банком предполагает сбор и подготовку документов, создание заявки, ожидание решения банка.

- Возможность получения займа даже с плохой кредитной историей. В магазине редко проверяется добросовестность и платежеспособность покупателя. В случае с банком невыплаченный вовремя кредит может стать основанием для отказа в выдаче займа.

- Возможность замены или возврата в магазин. При этом продавец может быстро вернуть покупателю деньги, уплаченные за покупку.

К недостаткам рассрочки можно отнести:

- Внесение первоначального платежа в качестве аванса. В случае с кредитом первоначальный платеж выплачивается только в случае крупной покупки — автомобиля или недвижимости. При обычных потребительских кредитах можно взять займ на всю стоимость товара.

- Короткие сроки погашения задолженности. Максимальный период рассрочки обычно не превышает одного года. По кредитному договору общую сумму можно возвращать около 3 или 5 лет.

- Скрытые уловки, увеличивающие стоимость товара, купленного в рассрочку.

Трудно судить о том, что лучше — рассрочка или кредит, так как каждый выбирает для себя удобные условия. Однако чтобы принять правильное решение, нужно изучить вопрос еще глубже.

А как работает карта рассрочки от банка

Карта рассрочки – это банковская карта, которая дает возможность оплачивать товары и услуги средствами банковской организации, а не личными. Как правило, выпуск таких карт банки осуществляют совместно с партнерскими организациями (сетевыми магазинами электроники и бытовой техники, супермаркетами и т. п.).

Проценты по таким картам не начисляются, собственник обязан вернуть лишь стоимость приобретенных товаров или услуг. Вычислить величину ежемесячного платежа просто: общая сумма делится на количество месяцев льготного периода. При несвоевременном внесении платежей расчет немного усложняется за счет пеней и процентов, которые начисляет банк за нарушение сроков. Период, на который дают рассрочку, составляет от 1 до 12 месяцев и устанавливается в индивидуальном порядке для конкретного клиента.

Интересно не только, какие банки дают карты рассрочки, но и зачем они это делают, ведь такие карты беспроцентные. На самом деле банк получает прибыль, но не за счет клиента, а от партнерских соглашений с торговыми сетями. По ним банковская организация выпускает совместно с компанией-партнером карты с льготным периодом. И с каждой оплаты при помощи такой карты партнер отчисляет банку проценты. Для торговой сети такое сотрудничество выгодно тем, что за счет партнерского соглашения усиливается поток клиентов и, соответственно, растут продажи.

Схема: мошенники без вашего участия узнали все нужные данные и списали деньги

Статьи о кредитах

Работа с должником коллекторского агентства (агентства по возврату долгов)

Основные виды кредитов

Взять кредит через интернет

Что такое автокредит?

Рейтинг банков Москвы по продуктам

Вклады Ипотечные продукты Кредиты Автокредиты Дебетовые карты Кредитные карты

Отвечаем на вопросы о банках и страховках

Плюсы и минусы покупки в рассрочку для покупателя

Приобретение товара или услуги в рассрочку удобно и выгодно для тех граждан, которые хотят купить какой-либо товар (услугу), но не располагают нужными денежными средствами, а получить кредит в банковской организации не имеют возможности из-за плохой кредитной истории.

Покупка на таких условиях не предусматривает выяснения кредитоспособности покупателя. Следовательно, к плюсам рассрочки можно отнести:

- отсутствие необходимости сбора документов, подтверждающих платежеспособность;

- экономия времени на совершение покупки (в сравнении с кредитом);

- доступность для всех категорий покупателей;

- возможность обменять или вернуть покупку продавцу.

В качестве минуса можно назвать возможные дополнительные сборы: комиссия, страховка. Кроме того, товары с рассрочкой платежа могут стоить дороже, чем аналогичные при стандартной покупке.

Хотите узнать немного больше, чем знаете сейчас? Читайте наш блог и поймете, что происходит вокруг вас.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Использую для заработка

Советы

- Преимущества перед кредитом очевидны, но так же, как и в случае с подписанием кредитного договора, внимательно изучите все пункты документа, часто в нём могут быть прописаны дополнительные требования;

- Чтобы не возникло проблем относительно выдачи вам товара в рассрочку, желательно кроме паспорта предоставить справку о доходах, так вы будете выглядеть убедительнее в глазах продавца;

- Внимательно изучите вопрос относительно просрочки обязательного платежа. Может возникнуть ситуация, в ходе которой рассрочка перерастёт в полноценный кредит со всеми вытекающими последствиями;

- Найдите отзывы о предоставлении товара в конкретном магазине, убедитесь, что имеете дело с добросовестной организацией.

Покупка квартиры в рассрочку: определение и особенности

Особенности сделки купли-продажи квартиры с рассрочкой заключаются в следующем:

- Продавец выполняет роль кредитора.

- Покупатель расплачивается за квартиру не единовременно, а частями.

Для покупателя такой вариант приобретения квартиры имеет немало преимуществ: ему не нужно оформлять ипотеку на квартиру и нести связанные с данной процедурой издержки.

В частности, собирать документы для подтверждения платежеспособности, искать поручителей и дополнительное обеспечение, и главное – переплачивать проценты за пользование заемными средствами.

Не всем покупателям удается оформить ипотечный кредит даже на условиях повышенных ставок.

Покупателей может привлечь сделка с рассрочкой, если они в ближайшее время ожидают поступления крупной суммы: например, годового бонуса, выручки от продажи авто или загородного дома и пр. В рамках такой сделки им не обязательно ждать, пока накопится вся сумма, они могут вносить средства за недвижимость поэтапно, не опасаясь, что понравившаяся квартира будет продана другому.

Продавцам также становится все сложнее продавать квартиры ввиду снижения спроса. Поэтому предложение гибкой схемы оплаты способно привлечь покупателей и скорее продать недвижимость.

Иногда продавцы идут на рассрочку из-за опасения, что в ближайшей перспективе квартира может подешеветь.

Рассрочка — это выгодно?

Можно сказать, что такая сделка с рассрочкой весьма выгодна для покупателя, тогда как для продавца она имеет немало рисков. Поэтому в грамотном проведении сделки и должном оформлении договора с рассрочкой заинтересован в первую очередь продавец. Ведь в случае неисполнения своих обязательств по внесению платежей за квартиру покупателем такой договор станет доказательной базой в суде.

При этом устанавливаются определенные ограничения на распоряжение недвижимостью: он не сможет перепродать ее до того, как не произведет все выплаты.

Квартира до полного погашения задолженности будет находиться в залоге у продавца, что создает для бывшего собственника определенные гарантии. В соответствии с российским законодательством такая сделка называется ипотечной, хотя в ней будет отсутствовать банк.

Квартира в рассрочку может быть продана как на вторичном, так и на первичном рынке недвижимости. В первом случае субъектами договорных отношений выступают физлица, во втором – застройщик и покупатель. Но обычно рассрочка предоставляется застройщиком до момента ввода объекта в эксплуатацию (на период строительства).

Поэтому в данном случае не заключается договор покупки квартиры в рассрочку (так как самой квартиры еще юридически не существует), а договор долевого строительства.

Что такое рассрочка от банка

Рассрочка оформляется при покупке товаров в различных точках продаж с заключением соответствующего договора между продавцом и покупателем. Сумма по такому договору соответствует цене покупки. Договор обычно заключается на период от трех до 12 месяцев. Процентная ставка, как правило, отсутствует, либо она существенно ниже по сравнению с банковским кредитом.

Такая схема взаимовыгодна для продавца и покупателя. Первому это дает возможность повысить уровень продаж, второму – приобрести нужный ему товар, не имея в данный момент необходимых денежных средств.

Иногда большие сети магазинов предлагают своим клиентам условия рассрочки, согласно которым они, а не покупатель, выплачивают проценты банку. Для покупателя в таком случае отсутствует переплата, а договор заключается на сумму стоимости товара. Вся сумма единовременно поступает от банковской организации на счет продавца. Покупатель вносит платежи в течение указанного в договоре периода, частями погашая сумму долга.

В случае привлечения банковской организации зачастую требуется внести первоначальный платеж, величина которого составляет 10–30 % от стоимости товара. Чтобы заключить сделку, обычно не нужно много документов. Достаточно паспорта и одного из следующих документов (по решению заемщика): СНИЛС, загранпаспорт, ИНН, водительское удостоверение и т. п. Принятие решения по заявке занимает до 30 минут. Вероятность положительного исхода примерно 90 %.

Продавец или банк дает рассрочку при покупке различных товаров: автомобили, компьютерная техника, электроника, бытовая техника, товары для ремонта, ювелирные и меховые изделия и другие товары, пользующиеся высоким спросом у населения.

Как взять займ с рассрочкой?

Вы можете взять займ в рассрочку на карту с помощью МФО. Оформить запрос можно с любого устройства с доступом в интернет

В каждой графе анкеты важно в полном объеме указать всю необходимую информацию

Микрофинансовые организации требуют указывать следующие данные:

- Имя, фамилию, отчество получателя денег.

- Серия, номер паспорта, кем, когда выдан документ.

- Адрес регистрации, фактический адрес проживания.

- Информацию о семье и доходах.

- Данные о действующих кредитах в других компаниях.

Заемные деньги от кредитора можно получать на разные виды банковских карт: МИР, Мастеркард, Visa, реже – Маэстро.

Договор и условия рассрочки

У каждой торговой организации собственные условия рассрочки. В договоре участвуют две стороны: продавец и покупатель, которые сами договариваются об условиях. Услуга характеризуется следующими условиями:

- размером первоначального взноса. Почти все магазины требуют внесения до 50% от общей стоимости покупки;

- отсутствием или наличием процентов. Некоторые торговые организации взимают небольшие проценты, зависящие от размера инфляции или ключевой ставки Центробанка;

- сроком погашения. Обычно на погашение всей задолженности даётся от 6 до 12 месяцев, так как в основном стоимость товара не слишком высока. Однако иногда, когда вещь дорогостоящая, срок погашения может составлять 24 месяца;

- приобретаемая вещь считается залогом в соответствии с договором купли/продажи. До тех пор, пока покупатель не выплатит 100% стоимости, магазин является официальным владельцем товара;

- некоторые договоры могут предусматривать жёсткое штрафование за просрочку ежемесячного платежа. Магазин вправе даже изъять товар, не возвращая выплаченную сумму;

- после того, как внесён последний платёж, выдаётся соответствующая справка, подтверждающая это, которую покупателю нужно хранить.

В договоре рассрочки обязательно должны указываться следующие сведения:

- Данные продавца и покупателя.

- Название товара.

- Сумма первоначального взноса.

- График выплат по месяцам с указанием общей суммы и предоплаты.

- Перечень способов оплаты.

Права потребителей

В настоящее время потребительское кредитование на рынке финансовых услуг стремительно развивается. И если раньше получение кредита требовало длительного рассмотрения документов, то сейчас это возможно в момент приобретения товара.

Речь идет о POS — кредитовании (от «POS” — «Point of sales” — торговые точки), предусматривающего выдачу кредита на определенные товары непосредственно в магазинах.

Итак, POS — кредиты — это целевые потребительские кредиты (займы), предоставляемые кредитными организациями путем перечисления заемных средств торгово-сервисному предприятию в счет оплаты товаров (услуг) при наличии соответствующего договора с таким предприятием.

Это своего рода «экспресс» — кредиты, которые имеют свои положительные и отрицательные характеристики.

К примеру, оформление таких кредитов занимает немного времени, обычно не более часа, а так же не требует залога, поручительства, предоставления большого пакета документов (в основном достаточно лишь паспорта заемщика).

Безусловно, по таким характеристикам POS-кредит наиболее удобен для потребителя. Но при этом следует знать и о подводных камнях данных финансовых услуг в виде слишком высоких процентных ставок, ограничения предоставления услуги по срокам и по суммам.

Приведем примеры некоторых из них:

- программа «10–10-10», т. е. 10% — первоначальный взнос, 10 мес. — срок кредита, 10% — удорожание покупки. При этом срок может быть дольше 10 месяцев, первоначального взноса не требуется, но взимается единовременная комиссия — 10% от суммы кредита. И не смотря на кажущуюся дешевизну (переплата только 10% за 10 месяцев), реальная ставка по кредиту превышает 40% годовых.

- кредит под «0» процентов. В данном случае, «0%» — не более, чем маркетинговый трюк. Кредит оформляется по стандартной ставке, а расходы на обслуживание кредита компенсируются скидкой в цене товара, которую предоставляет торговая организация. Срок такого кредита, как правило, не превышает 6 месяцев, хотя банки в последнее время предлагают подобные кредиты сроком до 36 месяцев.

Используйте следующую информацию при выборе потребительского кредита:

Рассчитайте свои силы. Перед тем, как принять окончательное решение о покупке товара в кредит, необходимо убедиться, что полученные средства не ухудшат материальное положение заемщика.

Плюсы и минусы рассрочки

Первым из них является отсутствие процентов и чаще всего это становится самым главным фактором при выборе между рассрочкой и  кредитом, но не стоит забывать о том, что могут быть дополнительные расходы, которые могут возникнуть при факте оформления покупки, например, какими-то дополнительными расходами может стать единовременная комиссия при получении товара или же оплата его страховки. Вторым плюсом можно назвать очень быстрое оформление и достаточно упрощённую процедуру получения рассрочки. Всего лишь для того, чтобы составить заявку нужно иметь паспорт в отличие, от этого в банке потребуется предъявить значительно больший пакет документов, к тому же, компания продавец не обязательно станет проверять вашу кредитную историю хотя и имеет на это право. Третьим плюсом можно назвать возможность быстро и легко поменять товар или же необходимость вернуть деньги, которые были оплачены продавцу при факте возврата товара обратно ему.

кредитом, но не стоит забывать о том, что могут быть дополнительные расходы, которые могут возникнуть при факте оформления покупки, например, какими-то дополнительными расходами может стать единовременная комиссия при получении товара или же оплата его страховки. Вторым плюсом можно назвать очень быстрое оформление и достаточно упрощённую процедуру получения рассрочки. Всего лишь для того, чтобы составить заявку нужно иметь паспорт в отличие, от этого в банке потребуется предъявить значительно больший пакет документов, к тому же, компания продавец не обязательно станет проверять вашу кредитную историю хотя и имеет на это право. Третьим плюсом можно назвать возможность быстро и легко поменять товар или же необходимость вернуть деньги, которые были оплачены продавцу при факте возврата товара обратно ему.

Напоследок хочется рассмотреть и недостатки рассрочки. Таким недостатком может являться острая необходимость внесения личных средств в качестве аванса. Конечно, если вы будете брать товар в кредит, банк тоже потребует первоначальный взнос, а вот при оплате других товаров не таких как недвижимость или автомобиль банк может предоставить всю сумму на их стоимость. Другим минусом является сравнительно небольшой срок погашения обязательств. Обычно такой срок не превышает одного года, поскольку потребительские кредиты можно вернуть даже в течение максимум десяти лет, если кредит был выплачен банком. Третьим минусом можно назвать завышенную стоимость товара для клиентов, которые он захочет приобрести в рассрочку.

При покупке товаров в магазинах, стоит обратить внимание на то, не поднял ли продавец значительно выше сумму предлагаемую стоимость самого товара и якобы при этом дав вам беспроцентную рассрочку. Конечно, стоит помнить что все точные параметры и функции договора зависит от каждого отдельного предложения и каждого отдельного продавца с его условиями на предоставление рассрочки

И то и другое, и рассрочка и кредит, может оказаться выгодным предложением для любого клиента и за каждым остается право знать все плюсы и минусы и выбрать наиболее конкретный и оптимальный для себя вариант для того, чтобы сделать правильный выбор и совершить на покупку с учетом всех тонкостей вопроса.

Мы коротко рассмотрели что такое рассрочка, историю этого понятия, особенности, преимущества и порядок оформления рассрочки. Оставляйте свои комментарии или дополнения к материалу.

Условия договора

Чтобы права участвующих в заключении сделки сторон были защищены, применяется специальный документ – договор рассрочки. Он описывает:

- условия использования займа;

- сроки выплаты денежных средств;

- порядок возврата купленного продукта при обнаружении у него какого-либо брака;

- другие аспекты.

Закон не определяет особенных требований к отношениям между продавцом и покупателем, когда речь идёт о рассрочке. Само соглашение в большей степени касается интересов магазина, т.к. его клиент точно ничем не рискует.

В общем можно говорить о таких условиях договора:

- Когда сделка заключается, приобретаемый товар выступает залогом.

- Пока гражданин не выплатит всю сумму займа, он будет являться пользователем купленного, но не его владельцем.

- Если долг не покрыт к обозначенному периоду, или клиент перестал вносить платежи, продавец вправе забрать товар.

- Если по какой-то причине покупатель перестал делать регулярные платежи после выплаты половины стоимости продукта, стороны сами договариваются о том, как будет возвращаться оставшаяся часть задолженности.

Примечание 1. Договор рассрочки регламентируется исключительно гражданским кодексом России. Если продавец выдвинет новые требования по соглашению, свои покупательские интересы придётся отстаивать в судебной инстанции. Кредитные же договоры регулируются Центробанком РФ. В этих моментах заключено одно из важнейших различий между рассрочкой и кредитом.

Чтобы получить рассрочку, нужно принять те условия, что устанавливает магазин. Это означает, что в одном случае понадобится только паспорт, а в другом – целый пакет документов.

Особенности банковского кредита

Обычно банки заинтересованы в выдаче займов, поскольку именно эта услуга приносит им основную прибыль.

В зависимости от целевого назначения выделяют наиболее востребованные виды кредитов:

- для приобретения автомобиля;

- на развитие бизнеса;

- ипотечные;

- потребительские.

Если речь идет о крупных суммах, финансовое учреждение требует от заемщика залог в виде недвижимости, автомобиля или других ценных предметов. Такой шаг минимизирует риски банковской организации. При оформлении потребительского кредита банк становится связующим звеном между продавцом и покупателем, предоставляя деньги на совершение покупки. Такая операция интересна для всех троих участников сделки: покупатель получает желаемый товар, продавец — деньги за продажу, а банк — комиссию за пользование кредитом.

Единственный недостаток для клиента — необходимость выплачивать ежемесячные проценты, в результате чего конечная стоимость покупки будет значительно превышать сумму, заявленную в магазине. Однако в этом случае сделка остается прозрачной, и все расчеты можно прочесть в кредитном договоре.

Что такое АОПП?

Что необходимо учитывать при оформлении рассрочки?

Покупателю, перед заключением договора на рассрочку, следует учитывать следующие нюансы:

- Условия возврата приобретенного товара. Можно ли будет произвести замену или возврат денег в период гарантийного срока.

- Завышенная цена на товар. Многие магазины специально завышают цену на товары и предлагают купить их в рассрочку, привлекая клиентов.

Стандартно, характеристиками беспроцентной рассрочки в магазине являются такие критерии:

- отсутствие ежемесячной комиссии за пользование кредитом;

- срок рассрочки может составлять от 6 до 36 месяцев;

- первоначальный взнос – по условиям магазина.

Оформление документов

Договор купли-продажи содержит следующие пункты:

- подробные сведения о продавце и покупателе;

- полное наименование товара (модель, номенклатурный номер);

- наличие первоначального взноса (при необходимости);

- график платежей по месяцам и общей суммой, включая предоплату,

- полный перечень способов оплаты.

Учитывая то, что в процедуре оформления рассрочки, как правило, участвуют только две стороны (магазин и клиент), информация Ο сделке не поступает в БКИ (Бюро кредитных историй). Поэтому данная информация не может быть использована против клиента или влиять на последующие его обращения в банк за займом.