Что такое рассрочка — как она работает

Содержание:

- Банк ВТБ — личный кабинет для физических лиц Южно-Сахалинск, кредиты физическим лицам в 2020 году

- Рассрочка и кредит: в чем разница

- Особенности банковского кредита

- Что такое рассрочка?

- Штраф за просроченный платеж

- ВТБ Банк Южно-Сахалинск, кредиты физическим лицам в 2020 году

- Преимущества и недостатки рассрочки от банка

- Что выгоднее?

- Кто имеет право на льготы

- В чем особенность кредита?

- Что нужно для оформления

- Отзывы клиентов банков и страховых компаний

- Кредит и рассрочка — как не попасть впросак?

- Основные преимущества и недостатки

- Примеры программ рассрочки

- Отличия ипотеки от рассрочки

- Рассрочка: легко и удобно

- Кто может получить рассрочку?

- Как и где оформить рассрочку от банка

- Виды рассрочки

- Как пользоваться кредитной картой «Тинькофф»?

- В чем суть рассрочки

- Что это такое

- На что необходимо обращать внимание при покупке товара в рассрочку?

- Что содержит договор рассрочки?

- Где можно оформить рассрочку?

- Адреса банкоматов Банка ВТБ в Южно-Сахалинске

- Карты рассрочки

- Платеж частями

- Рассрочка и кредит – в чем разница

- Характеристика безотзывного аккредитива и его виды

- Заключение

Банк ВТБ — личный кабинет для физических лиц Южно-Сахалинск, кредиты физическим лицам в 2020 году

Рассрочка и кредит: в чем разница

Особенности банковского кредита

Прежде чем воспользоваться банковским кредитом, необходимо внимательно изучить все его особенности.

Особенности:

| Процент | Банк выдает денежные средства под фиксированный процент. Как показывает практика размер процентной ставки составляет от 15 до 35% годовых. |

| Процедура проверки | Прежде чем получить кредит на товар, каждый заемщик проходит тщательную процедуру проверки. Банк изучает не только документы своего клиента, но и кредитное досье. Если у вас были многочисленные просрочки или незакрытые кредиты, то оформить товар в кредит будет практически невозможно. |

| Штрафы | Если оплата не будет внесена в срок, то финансовая компания вполне законно может начислить штраф в виде фиксированной суммы или процента от задолженности. |

| Пакет документов | Для оформления кредита могут запросить справку с работы о размере заработной платы. |

| Оформляется в банке | Кредитный договор заключается только в банке или специальной точке продаж. |

Прежде чем воспользоваться кредитом, необходимо внимательно изучить особенности его заключения.

Особенности:

Кто может оформить

В условиях большой конкуренции, банки стали выставлять минимальные требования к своим клиентам. Получить кредит может:

- дееспособный заемщик с 18 или 21 года (зависит от банка)

- официально трудоустроенный

- проживающий на территории РФ

- трудоустроенный

При этом по многим программам не требуется подтверждение занятости и доходов. Однако не стоит забывать, что ставка по кредитному соглашению будет высокой.

Список документов

Чтобы оформить средства в долг заемщику потребуется подготовить необходимый пакет документов. Как правило, кредитор запрашивает:

- паспорт

- второй документ: СНИЛС, ИНН, заграничный паспорт или водительские права

Для снижения процентной ставки можно предоставить:

- справку о размере заработной платы

- иной документ, подтверждающий доходы

- копию трудовой книжки или договора

- документы на личное имущество: свидетельство на квартиру или машину

Все документы следует предъявить кредитору в оригинале.

Что такое рассрочка?

Товар фактически переходит покупателю в момент в момент приобретения, а денежные средства за него возмещаются частями в течение оговоренного периода времени.Рассрочка –способ приобретения товаров, согласно которому покупатель сразу погашает лишь некоторую часть его стоимости, а оставшуюся сумму вносит частями согласно взаимной договоренности с продавцом.

Право собственности на товар возникает только с момента полного погашения его стоимости.

Значимые характеристики с точки зрения покупателя

- Небольшой период действия.Покупатель должен окончательно выплатить стоимость товара за строго ограниченный временной отрезок

- Отсутствие процентов. Главным преимуществом считается отсутствие процентов за предоставленную отсрочку на оплату товара

- Скорость оформления. Рассрочка оформляется непосредственно у продавца, ее оформление не занимает много времени

- Санкции за невыплату. Самое серьезное, что может предпринять продавец, забрать товар, по которому своевременно не производится оплата. Однако эта мера крайняя и применяется редко

Рассрочка предоставляется на выборочные категории товаров, чаще всего, дорогостоящие. Таким образом, рассрочка представляется магазином, а не банком, не предусматривает начисления процентов

Штраф за просроченный платеж

ВТБ Банк Южно-Сахалинск, кредиты физическим лицам в 2020 году

Преимущества и недостатки рассрочки от банка

Чтобы у вас было понимание, на что вы соглашаетесь, прежде чем выяснить, какие банки дают рассрочку, вкратце разберем основные моменты данной схемы, ее плюсы и минусы.

Для начала рассмотрим преимущества, главным из которых является отсутствие любых переплат. Рассрочку дают без процентов или других способов повышения цены товара. Тем не менее стоит тщательно изучить предлагаемый договор на предмет наличия каких-либо страховых взносов или комиссионных выплат за обслуживание.

Конечно, в любой, даже самой выгодной, процедуре есть недостатки, которые также нужно иметь в виду. Один из главных минусов рассрочки – необходимость первоначального взноса. Чтобы продавец был уверен, что вы выплатите нужную сумму, на момент покупки у вас должны быть хотя бы какие-то средства.

Срок возврата долга – еще одна негативная сторона подобных сделок. Он обычно значительно меньше, чем при обычном кредитовании. Потому, приобретая товар в долг, всегда учитывайте, что возвращать деньги придется в сжатые сроки.

И еще один немаловажный момент – размытые и неоднозначные формулировки пунктов договора. Там могут быть прописаны необязательные выплаты, о которых вам обычно не рассказывают. И отказаться от них после подписания договора вы уже не сможете. Сотрудники магазинов часто пользуются подобными уловками, чтобы обойти конкурентов и получить более высокие премии.

Что выгоднее?

Теперь исследуем, что выгоднее — ипотека или рассрочка от застройщика.

Ипотека выгодна, если есть стабильный доход, но нет сумм, позволяющих внести большой первый взнос. Ипотека станет еще более выгодной, если ваш доход позволяет выплатить ее досрочно, за три-четыре года вместе десятков лет.

Рассрочка выгодна, если есть деньги на первый взнос в размере 40-60% от стоимости жилья, а также имеется доход, который позволит без особого напряжения выплачивать ежемесячно по 100-400 тысяч рублей в зависимости от выбранного класса недвижимости.

Соответственно, весь вопрос о выгоде упирается в финансовые возможности заемщика.

Пример расчета

Допустим, простая студия в новостройке стоит 2 млн. рублей. Первый взнос составит 1 млн. рублей. Ставка на ипотеку – 10% против 3% рассрочки. Срок кредитования по ипотеке – 10 лет, в рамках программы рассрочки — 1 год. При ипотеке дается скидка в размере 80 000 рублей за быстрый расчет. Платежи по ипотеке рассчитываются аннуитетно.

Результат расчета для рассрочки:

- Ежемесячный платеж – 84 693,7 руб.

- Переплата – 16 324,39 руб.

Для ипотеки:

- Платеж – 12 157,87 руб.

- Переплата за 10 лет – 538 944,14 руб.

- Дополнительные расходы «сверху» к сумме переплаты – 23 000 руб. (госпошлина, аккредитив, страхование и т.д).

И это даже с учетом скидки от застройщика. Поэтому совершенно очевидно, что при наличии денег и хороших доходов рассрочка однозначно выгоднее.

Кто имеет право на льготы

В чем особенность кредита?

Определяющими характеристиками являются:Кредит – денежные средства, предоставляемые заемщику кредитной организацией на определенных условиях, под оговоренный процент и на установленный договором срок.

- Наличие процентов. Ставка варьируется в зависимости от условий договора, срока, размера основного долга и т.д.

- Заключение договора с банком. Кредит не предоставляется самим продавцом даже в момент приобретения товара, посредником всегда выступает некая кредитная организация, в том числе банк

- Необходимость предоставления пакета документов и одобрения банком. Сейчас процесс оформления, особенно на незначительные суммы, упрощен, поэтому ожидание одобрения занимает немного времени, однако, оно требуется

- Значимость кредитной истории. Для оформления кредита важна кредитная история заемщика, так же как и приобретение товара в кредит при возникновении просрочек в дальнейшем влияет на кредитную историю заемщика

Отсюда, кредит – услуга, предоставляемая не самим продавцом, а кредитной организацией. Если магазин предлагает беспроцентный кредит, то, скорее всего, между ним и банком заключен договор.

Выгода для продавца очевидна – не теряя денежных средств, привлечение клиента с помощью предложения приобретения товара на «выгодных» условиях.

Что нужно для оформления

Все условия для подписания договора о выплате стоимости

товара равными долями определяет продавец. Иногда для получения рассрочки нужно

просто предъявить паспорт. Но некоторые продавцы интересуются доходами,

трудоустройством, семейным положением, поэтому возникает необходимость сбора

дополнительных справок.

Для оформления покупки с разбивкой платежей составляется

договор, в котором прописаны следующие пункты:

- личная и контактная информация обеих сторон;

- обязательства продавца и покупателя;

- стоимость приобретаемой продукции;

- величину и сроки выплат взносов;

- ответственность сторон.

Самым распространенным требованием к документам у продавца

является предъявление паспорта и справки НДФЛ.

Отзывы клиентов банков и страховых компаний

Кредит и рассрочка — как не попасть впросак?

Основные преимущества и недостатки

Приобретение продукции в рассрочку достаточно выгодно для покупателя по следующим причинам:

- может оформляться при наличии одного паспорта;

- процедура занимает минимум времени;

- нет необходимости в поручителях и залоге;

- есть возможность самостоятельного выбора сроков погашения;

- проценты по ставке минимальные или совсем отсутствуют.

Но, как и у любого финансового инструмента, у рассрочки есть свои недостатки:

- наличие аванса;

- маленький срок погашения;

- возможность завышения цены продавцом.

Следует учитывать, что если погашать сумму несвоевременно, продавец имеет право потребовать возврат товара.

Но не стоит забывать такой момент, что, если вы купили товар в рассрочку с участием банка и оформили потребительский кредит, вы можете вернуть деньги досрочно, тем самым сэкономив на покупке еще больше. Но, как правило, товары, которые дают в рассрочку, предлагаются по завышенной цене. Поэтому нужно внимательно все посчитать: возможно, будет выгодней приобрести данный товар у конкурентов, оформив обычный кредит.

Примеры программ рассрочки

ИКЕА

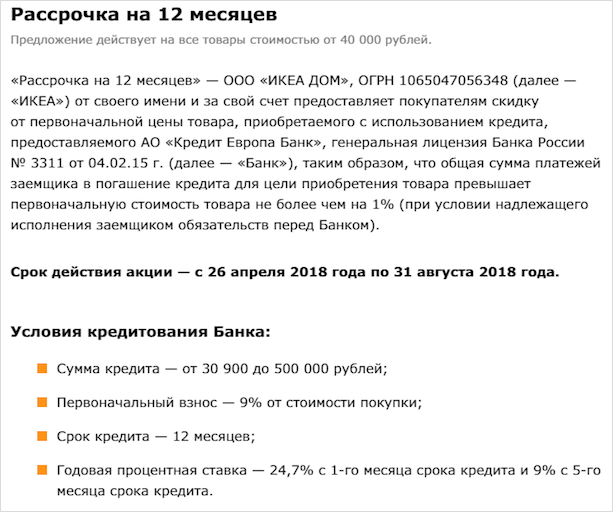

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, 9 или 12 месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

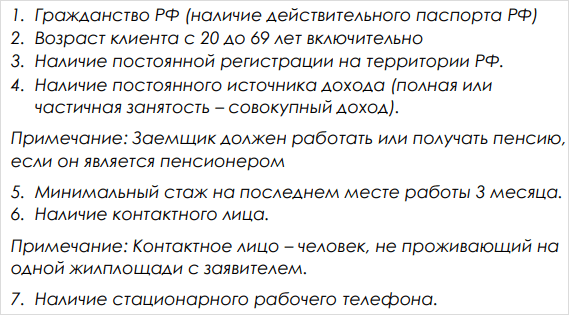

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 11,23 – 21,76 % годовых. |

Сумма кредита: от 5 000 до 500 000 рублей.

Первоначальный взнос от 0 до 45 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,3 – 20,1 % годовых. Скидка торговой организации составляет 10 % от стоимости товара. |

Сумма кредита: от 5 000 до 300 000 рублей.

Первоначальный взнос от 0 до 30 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Отличия ипотеки от рассрочки

На первый взгляд, отличия между ипотекой и рассрочкой практически незаметны: в обоих случаях есть возможность купить квартиру, внеся сумму за нее не сразу, а частями в течение обговоренного срока. Но, конечно, все гораздо сложнее — и сейчас мы рассмотрим, чем отличается рассрочка от ипотеки.

Начнем с фундаментальных отличий между ипотечным кредитом и рассрочкой. Ипотека всегда выдается банком, т.е. он выступает в роли своего рода посредника: через банк, выдавшего ипотеку, деньги от первого взноса и часть всех последующих переводов направляются продавцу недвижимости. Покупатель же получает возможность благодаря посредничеству внести не всю сумму сразу, а часть, остальное выплачивая годами.

В свою очередь, главная альтернатива ипотеке — рассрочка — оформляется не у банка, а у застройщика напрямую. В отличие от ипотеки, где условия жестко регламентированы государством практически во всех вопросах, рассрочка не имеет настолько подробной законодательной базы. Поэтому от одного застройщика к другому условия предоставления услуги могут кардинально отличаться. Но можно выделить некоторые общие черты без детализации, продиктованные правилами рынка:

- При рассрочке первоначальный взнос гораздо больше, чем при ипотеке — не меньше 50% в большинстве случаев;

- Программа доступна практически всем — здесь не делят людей, как в банках. Застройщики руководствуются логикой: раз нашлись деньги на первый взнос, с платежеспособностью и дисциплиной проблем у клиентов нет;

- В отличие от ипотеки, жилье не оформляется непосредственно в собственность покупателя. Оформление всех бумаг происходит лишь после полной оплаты по договору;

- Процесс, предшествующий оформлению рассрочки, значительно более быстр и прост с точки зрения бумаг, чем то же самое при ипотеке (прим. ред. только что покупал квартиру в новостройке через рассрочку, оформление заняло суммарно 1 час в течении дня и не выходя из дома).

Рассрочка: легко и удобно

Кто может получить рассрочку?

Как и где оформить рассрочку от банка

Рассрочку дают исключительно по договору между покупателем и продавцом. Поэтому оформить ее можно только в торговой точке или на предприятии, которое производит товар или оказывает услугу. При этом магазин либо заключает с покупателем договор купли-продажи, либо получает от него расписку, в которой указываются паспортные данные. Это необходимо, чтобы продавец в случае невыплаты покупателем долга мог обратиться в судебные органы и возместить свои убытки в судебном порядке.

По сравнению с кредитом рассрочку дают охотнее, достаточно вызывать доверие у продавца. Предоставлять в магазин документы, подтверждающие уровень доходов, как правило, не нужно, разве что при приобретении дорогостоящих товаров. При оформлении кредита банковские организации требуют от клиента соответствия определенным характеристикам, таким как возраст, стаж работы, наличие гражданства, подтвержденный уровень дохода и т. п. Для людей, которые не соответствуют строгим требованиям банков, рассрочка является отличной альтернативой.

Виды рассрочки

Рассрочки бывают нескольких видов:

- беспроцентная / с начислением процентов;

- долгосрочная (от 1 года до 2 лет) / краткосрочная (от 1 мес. до 1 года);

- индивидуальная (условия подбираются с ориентировкой на особенности клиента);

- смешанная.

Обычно при беспроцентной рассрочке покупатель вносит первый взнос в размере половины стоимости товара (сумма взноса утверждается в условиях договора купли-продажи), а остальную сумму выплачивает периодическими платежами.

В зависимости от цены товара, выплаты за него могут быть рассрочены на разный срок: чем выше стоимость товара, тем на более долгий срок будут растянуты выплаты. Рассрочка считается долгосрочной при сроке выплат от 1 до 2 лет, и краткосрочной, при сроке от 1 месяца до 1 года. Как правило, на срок менее 1 месяца товар в рассрочку (да и в кредит) не продают. В соответствии со статьёй 810 ГК РФ при отсутствии в договоре срока возврата кредита он считается равным 30 дням со дня предъявления соответствующего требования. Соответственно, считается, что разумный срок оплаты товара, проданного в кредит, не может быть менее 30 дней.

При индивидуальной рассрочке, условия подбираются с учетом финансового состояния и других особенностей клиента. В смешанном виде рассрочки могут совмещаться её различные разновидности, к примеру вам могут выдать товар без процентов на индивидуальных условиях.

Как пользоваться кредитной картой «Тинькофф»?

После того, как курьер привез вам карту, необходимо ее активировать и собственноручно поставить подпись шариковой ручкой на обратной стороне пластикового носителя. В противном случае кредитка Тинькофф 55 дней без процентов будет считаться недействительной.

Использовать карту можно тремя способами:

Безналичная оплата в кассе любого магазина мира. Карты оснащены технологией безопасных бесконтактных платежей, поэтому вам не обязательно каждый раз вводить пин-код.

Онлайн-шопинг. Интернет-покупки защищаются с помощью системы 3D Secure. Каждый раз, оплачиваю покупку, вам на телефон будет приходить смс с кодом подтверждения

Вот почему так важно извещать банк, если номер мобильного телефона изменился. Обналичивание средств для пользования в личных целях

Кредитная карта 55 дней без процентов — не потребительский кредит, поэтому банк не обязательно оповещать о целевом назначении денег. За снятие наличных придется заплатить комиссию, о чем банкомат обязательно предупредит перед выдачей денег.

Внести заимствованные средства обратно на карту также просто, как и потратить их:

- Онлайн-переводы со счетов и карт, как Тинькофф банка, так и других учреждений. Операции проводятся без комиссии.

- В партнерских точках пополнения (терминалы, офисы), адреса которых есть на официальном сайте Тинькофф банка.

В Тинькофф банке на один счет можно заказать несколько дополнительных карт для всех членов семьи. Так удобнее контролировать семейный бюджет, или учить финансовой грамотности детей. Первый владелец карты может устанавливать ограничения, блокировать дополнительную карту.

В чем суть рассрочки

Понятие

«рассрочка» определяется Гражданским кодексом, где указано, что сделка

совершается путем распределения платежей по времени с внесением оговоренной

суммы. Услуга или товар предоставляются покупателю после заключения договора.

При совершении сделки нужно учитывать ее особенности:

- Договор рассрочки может быть заключен при покупке любых

товаров, однако чаще всего это дорогие вещи. - Сделка не предполагает дополнительных взносов, например,

выплату процентов. Но часто продавцы страхуют свои риски, незначительно завышая

стоимость услуг или товаров. - В соглашении участвуют две стороны – продавец и покупатель,

которые заранее оговаривают все условия. Некоторые пункты можно изменить и

после заключения договора, но только по обоюдному согласию. - При составлении документа о рассрочке платежа в нем

указываются сроки и размеры выплат, которые в сумме соответствуют цене товара. - Внесение первоначального взноса считается обязательным,

обычно это 20-30% от полной стоимости приобретаемой вещи.

Пример: как работает рассрочка 0-0-24

Когда речь идет о рассрочке обозначающейся 0-0-24. Это значит, что товар можно купить без первоначального взноса, с нулевой переплатой, оплачивая покупку равными частями в течение 24 месяцев.

Интересы участников сделки отражаются в составленном

договоре. В документе указываются условия и сроки выплат, а также некоторые

нюансы. К примеру, уточняется, как можно вернуть товар, если в нем обнаружен

брак. Законом не прописаны особенные требования к таким сделкам, поэтому

договор содержит больше пунктов, направленных на минимизацию рисков продавца.

Покупатель до момента выплаты всей суммы считается не владельцем, а

пользователем приобретенного имущества. Продавец имеет право вернуть себе

товар, если к оговоренному сроку вторая сторона не выплатит всю стоимость.

Такие же последствия могут наступить в случае пропуска промежуточных взносов.

В случае, когда покупатель перестал совершать выплаты после

погашения 50% полной стоимости товара, стороны должны совместно решить, каким

образом вернуть оставшуюся сумму.

Важно! Главным моментом при рассмотрении вопроса, что означает рассрочка, является учет того факта, что подобные отношения регулируются Гражданским кодексом.

То есть свои интересы покупатель может отстоять только с

помощью обращения в суд. В то время как условия кредитных банковских договоров

регулируются Банком России. Это главное отличие кредитов от рассрочки.

Что это такое

Наверняка, многие читатели хотя бы раз в жизни сталкивались с приобретением товаров в рассрочку.

Это вполне удобно, выгодно и оперативно, поэтому не удивительно, что всё большее количество наших соотечественников активно используют эту услугу.

Что из себя представляет понятие с точки зрения экономики?

Рассрочка – это разновидность способов оплаты покупок/услуг, которая производится за счёт дробления суммы на равные части и выплачивается в строго оговоренные сроки.

Рассрочка стала более выгодной опцией в сравнении с

банковским кредитом, поскольку потребитель обязан выплатить полную сумму товара

без переплаты процентов сторонним организациям. Как известно, банки,

предоставляя оформление потребительского кредита, берут немаленький процент за

использование заёмной суммы.

Почему она пользуется огромной популярностью? Всё очень просто: покупатель может не иметь в конкретный день необходимой суммы на оплату товара, в котором он нуждается. Учитывая нестабильность экономики и средний достаток населения, магазины идут навстречу своим клиентам, предоставляя возможность выплачивать сумму по частям. Рассрочка становится настоящим спасением для тех, кто желает в срочном порядке приобрести товар, но не имеет полной суммы, чтобы расплатиться с продавцом.

Удивительно, но рассрочка совершенно не новое изобретение. Впервые подобную схему внедрили в Великобритании более ста лет назад. Идея принадлежала одному из крупных торговых домов, реализовывающих в продажу автомобили. Поскольку покупательская способность населения была на низком уровне, а количество произведённого товара зашкаливало, необходимо было применить совершенно новую схему продаж. Так, автомобили стали продавать в рассрочку, торговый дом заключал договора с покупателями и его дела заметно улучшились.

Прошло более ста лет, а актуальность не только понизилась, она трансформировалась в совершенно новое направление работы банков, торговых центров и супермаркетов.

Рассрочка до сих пор представляет собой взаимоотношения между продавцом и покупателем, прописанные в договоре, где покупатель обязуется выплатить всю сумму в установленный срок.

Договором прописан алгоритм погашения займа, а так

же меры, применяемые в адрес нарушителей договора. Если же в дело вмешивается

сторонняя организация – банк, мы имеем дело уже не с беспроцентной (нулевой)

рассрочкой, а с полноценным кредитом, который умело маскируется под видом

рассрочки. Стоит крайне внимательно ознакомиться со всеми условиями

подписываемого договора, чтобы не оказаться в нелепой ситуации и не переплатить

лишние деньги.

Часто можно увидеть на улицах крупных городов рекламные баннеры, возвещающие о возможности осуществлять покупки без переплат. Это действительно выгодно, и всё больше организаций готовы предоставлять реализацию товара в рассрочку. Для чего это им нужно?

Между продавцом и потребителем реализуемого к продаже товара, возникают кредитные взаимоотношения. То есть, покупатель по условиям договора обязуется в полной мере оплатить покупку. Договор становится для продавца гарантией того, что товар себя окупит. К тому же, это неплохой способ увеличить объёмы продаж, так как рассрочка выглядит крайне заманчиво для клиентов с разным уровнем дохода.

На что необходимо обращать внимание при покупке товара в рассрочку?

Конечно, привлекательные предложения рассрочки от крупных магазинов просто заманивают. Некоторые покупатели приобретают товар, просто потому, что на него выгодные условия

Именно поэтому опытные эксперты настоятельно рекомендуют не торопиться и внимательно обращать внимание на все нюансы данной сделки

На что обратить внимание:

Стоимость. Как уже было сказано, очень часто магазины завышают цены, с целью продажи конкретного товара

Штрафные санкции. Подписав договор на покупку товара, каждый покупатель обязан перечислять средства в срок. При нарушении условий магазин может затребовать возврата товара. При этом выплаченная сумма денег покупателю не возвращается

Способы оплаты. Каждый клиент должен четко знать, как и когда вносить оплату, чтобы выполнять требования договора

Спорные ситуации. Как правило, все спорные моменты решаются либо путем проведения переговоров, или в судебном порядке. На практике второй способ решения проблемы наиболее распространен

Обязанности сторон. Каждый клиент точно должен знать свои обязанности. Как правило, они прописаны в договоре отдельным пунктом

Страхование. Зачастую кредиторы прописывают обязательное условие – это ежегодное оформление договора страхования жизни и здоровья

Если данное условие будет нарушено, то банк может увеличить процентную ставку на 1-3%

Дополнительные платы

Важно обратить внимание, какие дополнительные платы предусмотрены по договору. Часто финансовая компания взимает плату за ведение счета или смс-уведомления

От некоторых взносов можно отказать

Что содержит договор рассрочки?

Как мы уже говорили ранее, рассрочка предполагает заключение договора (по аналогии кредитного соглашения). Какие пункты в входят в этот документ и на каких условиях он заключается?

Каждый договор рассрочки содержит:

- контактную информацию сторон (Ф. И. О. покупателя, юридическое название и адрес организации, предоставляющей товары в рассрочку);

- предмет договора и обязательства сторон;

- цену товара, предоставляемого в рассрочку;

- стоимость услуг (хранение, упаковка и т. п.);

- ответственность сторон;

- подписи сторон.

Оплатить же рассрочку можно по интернету, в кассах банков, через терминалы.

Где можно оформить рассрочку?

Так как рассрочку предоставляет продавец непосредственно покупателю, как правило, участие третьих лиц в сделке не предусмотрено. Чтобы оформить рассрочку нужно обратиться непосредственно к представителям той организации, которая осуществляет продажу необходимого товара или услуги. С покупателем заключается договор купли-продажи, в котором прописаны условия предоставления рассрочки. На основании договора покупатель принимает на себя обязательства выплатить полную стоимость товара в указанные сроки. Если договоренность нарушается, продавец вправе взыскать задолженность на основании судебного решения.

Адреса банкоматов Банка ВТБ в Южно-Сахалинске

Карты рассрочки

Все чаще банки предлагают оформить так называемые карты рассрочки. На деле же они представляют собой не что иное, как кредитные карты. Единственное отличие их от кредиток — длительный льготный период, когда вы можете вернуть деньги на счет без процентов. По соглашению с некоторыми партнерами срок льготного кредитования может достигать 24 месяцев, по обычным кредитным картам срок выплаты без процентов всего 1-2 месяца. С выгодными условиями по картам рассрочки Совесть и Халва так же можете ознакомиться у нас.

Пользоваться таким пластиком выгодно, если вы планируете покупки в торговых сетях, с которыми сотрудничает банк. В остальных случаях беспроцентный период составит всего пару месяцев. Если вы не успеете вернуть деньги в срок, на потраченную сумму насчитают проценты, как это и происходит по кредитке. К тому же, при пользовании картой может взиматься плата за годовое обслуживание, СМС-информирование и прочие услуги.

Однако у таких карточек есть и плюсы:

- Одобрение банка нужно получить только один раз. После этого вы сможете тратить средства в пределах выделенного кредитного лимита, когда захотите;

- Некоторые торговые сети готовы давать отсрочку выплаты на срок до 24 месяцев, что действительно выгодно;

- Можно одновременно выплачивать стоимость нескольких покупок, если позволяет сумма вашего карточного лимита;

- Часть потраченных денег возвращается на карточку в виде небольшого кэшбэка. Обычно он не превышает 1-2%, но этого хватает для оплаты годового обслуживания;

- Вместе с пластиком вы получаете другие возможности обслуживания в банке. Например, личный кабинет на сайте или мобильное приложение с удобным пополнением счета карты.

Платеж частями

Рассрочка – популярное предложение торговых точек, позволяющее осуществить приобретение товаров и услуг с разделением суммы оплаты на доли. Право частичного погашения стоимости покупки может быть предоставлено клиенту непосредственно продавцом, а также банком. Говоря простым языком, рассрочка – это кредит, за который не нужно платить проценты.

Общие черты

Рассрочка как метод заемного финансирования характеризуется следующими условиями:

- погашение задолженности происходит утвержденными частями;

- за пользование заемными средствами клиент не уплачивает фиксированный процент;

- срок предоставления ограничен коротким промежутком времени (не превышает год, два);

- обеспечением сделки между двумя сторонами выступает приобретаемый товар;

- допустимо погашение долга до окончания срока договора только по согласованию сторон;

- большинство продавцов требует осуществить первоначальный взнос.

Документы

В момент покупки в рассрочку потребитель заключает с магазином договор о разделении стоимости товара. В основном, клиенту потребуется только паспорт, реже дополнительные документы.

В качестве гаранта рассрочки может выступать банк. Тогда денежное обеспечение покупки перед магазином предоставляет кредитное учреждение. Для клиента в данном случае не возникает стоимостной разницы по покупке. Но магазин заранее завышает стоимость товара, чтобы не потерять прибыль.

Погашение

Многие магазины выставляют пользователям рассрочки требование о взносе части стоимости в момент подписания договора. Денежные средства уплачиваются в кассу торговой точки. Погашение оставшейся суммы происходит частями также через магазин.

Если рассрочка предоставлена банком, то обязательство по платежам исполняется путем перечисления необходимой суммы непосредственно ему, а не магазину. Так как в момент оформления договора кредитное учреждение производит полный расчет за товар перед торговой точкой, а взаиморасчеты строятся уже между банком и клиентом.

Ответственность

Клиент обязуется своевременно вносить требуемую сумму в кассу магазина или путем ежемесячной платы в банк. За нарушение условий договора покупатель несет ответственность перед магазином в виде уплаты штрафов, вплоть до возврата товара. Банку потребитель также должен будет уплатить пени и санкции за несоблюдение требований договора. При грубых нарушениях гражданин понесет имущественные потери.

Основные отличия рассрочки и кредита

Основные отличия рассрочки и кредита

Рассрочка и кредит – в чем разница

В чем разница между кредитом и рассрочкой

В чем разница между кредитом и рассрочкой

Прежде чем дать ответ на вопрос: чем отличается рассрочка от кредита, необходимо разобраться в понятии рассрочки. Для иллюстрации приведен следующий пример. Допустим, клиент хочет приобрести ноутбук стоимостью 60 000 рублей. Выплатить сразу всю сумму нет возможности. Продавец может предложить вам купить товар в рассрочку. То есть вся сумма может быть разделена на несколько платежей. Первоначальный взнос будет составлять меньшую сумму. К примеру, 12 000 рублей. Тогда клиенту осталось заплатить 48 000 рублей. Банк, с которым сотрудничает магазин, определяет период, например, равный 6 месяцев. Тогда сумма ежемесячного платежа будет составлять 8 000 рублей. Согласитесь, гораздо легче?

Рассрочивание представляется в двух вариациях. Первый вариант – это «рекламная рассрочка». Это попытка «замаскировать» обыкновенный кредит. Второй вариант – это настоящее рассрочивание, не предусматривающее комиссию и переплаты. См. также: выгодные кредиты Казахстана.

Рассрочка – это банковский продукт, предполагающий разделение общей заемной суммы на несколько платежей за определенный период времени (ежемесячные, ежеквартальные и т.д.): с большим первым платежом и меньшими другими (иногда все платежи равной суммы).

Чаще всего с таким предложением вы можете столкнуться в магазине, где будете приобретать технику или другие товары.

В случае, когда платеж не будет внесен в сроки, со стороны продавца к покупателю может быть направлено требование вернуть товар. Исключением являются случаи, когда половина суммы от стоимости приобретенного товара, покупателем уже оплачена. В такой ситуации заемщик сможет выбрать другой способ возврата долга.

Разница между рассрочкой и кредитом будет четко видна, если рассмотреть особенные черты кредита. Кредиты можно получить только в финансовых учреждениях, магазины их не выдают. Отличие рассрочки от кредита в том что, ее можно получить и в магазине, где приобретается товар.

Когда долг не погашается заемщиком, банк не будет требовать вернуть приобретенный на заемные средства товар в его натуральной форме. Банковская организация имеет на этот случай свои инструменты борьбы с нарушителями в виде штрафных санкций.

Одно из отличий между кредитом и рассрочкой — форма договора

Одно из отличий между кредитом и рассрочкой — форма договора

При рассрочке оформляется договор купли-продажи с продавцом. При кредите оформляется договор, регулирующий отношения физического лица и банка. В обоих случаях заемщик получает график, по которым обязуется выполнять платежи.

Характеристика безотзывного аккредитива и его виды

Аккредитивы бывают разных типов, но наиболее часто граждане используют безотзывные. Их преимущество заключается в том, что не предоставляется возможность внести изменения или вовсе отменить сделку, если не получено одобрение стороны, которой должны быть перечислены средства.

Безотзывной аккредитив бывает двух видов:

- Подтвержденный. Это более безопасный вариант, потому что ответственность за операцию лежит не только на банке, открывшем аккредитив, но и на банке, подтвердившем это. Если первая организация откажется исполнять обязательства, они перейдут ко второй.

- Неподтвержденный. При нем ответственность возлагается исключительно на эмитента.