Что нужно чтобы взять кредит

Содержание:

- Документы для получения кредита наличными

- Список стандартных документов для оформления кредита

- Реквизиты Банк ВТБ (ПАО), Новомосковск

- Программы лояльности в МФО

- Документы при оформлении ипотеки

- Если клиент — резидент другой страны

- Информация о компании

- По каким двум документам выдают кредиты?

- Когда рефинансирование выгодно

- Услуги банков Мурманска

- Дополнительные документы для различных продуктов

- Зачем пакет документов нужен Почта Банку?

- Основные требования к заемщикам

- Документы для ипотечного кредитования

- На какой кредит можно рассчитывать?

- Документы для рефинансирования кредита

- Статьи о банках и финансах

- По каким двум документам выдают кредиты?

- Какие документы нужно подготовить?

- Основные документы, необходимые для оформления кредита

- Документы для потребительского кредита

- Кредиты банков Мурманска

- Дополнительные документы для подтверждения личности

Документы для получения кредита наличными

Чтобы получить заем в «Восточном экспрессе», клиенту нужно предоставить определённый пакет документов. Для разных категорий людей и разных кредитных программ он отличается. Зарплатным клиентам нужно принести лишь российский паспорт, поскольку, остальные данные сохранены в системе компании.

Если оформляется кредит под залог недвижимости, то, помимо документов на заёмщика нужно подготовить отдельный пакет на имущество. Если заем предоставляется с поручителем, потребуется дополнительно его паспорт.

Поэтому, по некоторым кредитным программам банк устанавливает более жесткие условия. В банке “Восточный” максимальный пакет документов для получения кредита выглядит следующим образом:

- справка о доходах;

- копия трудовой;

- документы на имущество, если заем оформляется под залог;

- иные справки, подтверждающие платёжеспособность клиента.

Оформление кредитных программ «Большие деньги» сопровождается предоставлением следующих бумаг:

- российский паспорт;

- справка о доходах;

- выписка с зарплатного счёта;

- загранпаспорт с подтверждением выезда заграницу за последний год;

- ПТС на авто заёмщика.

Для получения «Кредита под залог» пакет документов несколько меньше:

- паспорт;

- справки, подтверждающие право собственности;

- свидетельство, подтверждающее регистрацию собственности.

Минимальный пакет документов состоит лишь из гражданского паспорта. Такие условия установлены для экспресс-кредита «Сезонный».

Но, для клиентов младше 26 лет предъявляются повышенные требования и максимальный набор документов, вне зависимости от программы и кредитной сумы.

Список стандартных документов для оформления кредита

Большинство банков выдают своим клиентам списки того, какие документы нужны для получения потребительского кредита, и какие — для получения ипотечного. Как правило, потребуются:

- Заверенная отделом кадров копия трудовой книги либо любой другой документ, который подтверждает трудоустройство клиента — справка от работодателя, контракт, выписка из трудовой книжки. В подобных документах должно быть указано место работы, должность и стаж работы. Каждая страница документа должна быть заверена. От моряков требуется предоставление паспорта, контрактов за последние несколько лет и их официального перевода на русский язык.

- Справка о доходах. Может оформляться по стандартной форме 2-НДФЛ либо по форме, выдаваемой банком. Заверяется печатью организации-работодателя и подписывается. В ней должна быть указана информация о размере доходов заёмщика за последние полгода как минимум. Если помимо заработной платы у клиента банка имеется сторонний источник дохода (от сдачи недвижимости в аренду, пенсия и прочее), то предоставляются документы, его подтверждающие — такие бумаги могут значительно повысить шансы на оформление кредита.

- Документы, которые подтверждают факт наличия отсрочки от военной службы — военный билет, приписное свидетельство и прочие. Требуются только в том случае, если заёмщик моложе 27 лет.

Многие финансовые организации помимо перечисленных выше документов могут потребовать и дополнительные. Какие документы нужны для получения кредита дополнительно — рассказано ниже.

Реквизиты Банк ВТБ (ПАО), Новомосковск

Программы лояльности в МФО

Документы при оформлении ипотеки

Ипотека является самым сложным видом банковского кредита, поэтому ее оформление всегда сопровождается большим пакетом документов. Первичный пакет документов стандартный: паспорт, документы о составе семьи, справки с работы. И только после получения одобрительного ответа наступает черед сбора документов на приобретаемое жилье.

Список документов заемщику обязательно выдадут в банке. Это бумаги, которые касаются самого объекта и его нынешнего собственника. Главная их задача – указать на то, что объект и продавец полностью юридически чисты. Если сделку сопровождает агентство недвижимости, то сбор документов на объект также входит в их полномочия.

Если клиент — резидент другой страны

Информация о компании

Несомненным достоинством данной организации является высокая скорость и качество обработки клиентских запросов. Получит деньги можно через 60 минут после оформления электронной анкеты при условии ее правильного заполнения.

Вива деньги активно использует несколько кредитных продуктов, рассчитанных на разные клиентские запросы. Это дает потенциальному заемщику возможность подобрать займ на наиболее выгодных условиях. Кроме того, компания активно продвигает различные бонусные программы и специальные предложения для удержания постоянных заемщиков и привлечения новых клиентов.

По каким двум документам выдают кредиты?

Иногда банки, даже крупные, предоставляют кредиты при предъявлении минимального пакета документов. Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

- Паспорт. Как уже говорилось, он подтверждает вашу личность и гражданство.

- Второй документ. На официальных сайтах банков встречается именно такая формулировка. При этом использоваться в качестве второго документа для кредита может практически что угодно: СНИЛС, ИНН, загранпаспорт, пенсионное свидетельство, даже водительское удостоверение.

Что именно выбрать, решает заемщик. Чаще всего клиенты останавливаются на правах, поскольку они всегда при себе.

По таким кредитам, как правило, меньше суммы, чем по прочим, и выше ставки. Таким образом банки страхуют себя от невыплаты долга. Кроме того, обычно кредиты по двум документам доступны не всем, а только тем, кто уже имеет историю отношений с банком и зарекомендовал себя как надежный клиент.

Берите кредиты в одном банке. Если у вас пять кредитов в разных банках, в итоге вас не будут ценить ни в одном. Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Когда рефинансирование выгодно

Услуга становится востребованной только при снижении банком процентных ставок. Поэтому рекомендуется заранее ознакомиться с этой информацией, чтобы определить, какую кредитную организацию лучше выбрать.

Но четких правил здесь не существует. Получит ли заемщик выгоду от рефинансирования кредита зависит от многих факторов: условий нового займа для физических лиц, разницы в процентных ставках (она должна быть не менее 2%), оставшихся сроков действия кредитного договора и суммы, собственного финансового положения и прочих моментов.

Также необходимо помнить, что перекридитование имеет смысл только тогда, когда существующее финансовое бремя по обслуживанию старого займа по сумме превышает затраты на переоформление страховки, собственности, оплату услуг нотариуса и возможных штрафов за досрочное погашение.

С помощью рефинансирования можно не только значительно улучшить условия погашения предыдущего кредита, но и получить некоторую выгоду в виде:

- Выкупа заложенного имущества. Это актуально, когда требуется срочно продать или передать собственность в третьи руки.

- Объединения двух и более кредитов в один, что значительно облегчает процедуру погашения.

Интересно! Ипотека по госпрограмме для молодой семьи в 2020 году

Услуги банков Мурманска

Дополнительные документы для различных продуктов

Какие документы нужны еще для оформления кредита наличными в Почта Банке? Их перечень может отличаться. Многое зависит от тарифного плана. Минимальный пакет содержит всего два документа – паспорт и СНИЛС. Иногда требуется загранпаспорт, водительское удостоверение, копия трудовой книжки.

Больше всего документов нужно при рефинансировании кредита. Заемщику придется подготовить кредитный договор, выписку о состоянии задолженности по кредиту.

Если в качестве обеспечения предоставляется недвижимое имущество, отдельно нужно представить правоустанавливающие документы на жилье (выписка из ЕГРН, договор купли-продажи).

Проконсультироваться по вопросу кредитования можно у сотрудников контакт центра. Номер телефона – 8 (800) 550 07 70.

Потребительский кредит наличными

Банк требует минимальный пакет документов. Достаточно подготовить:

- Паспорт.

- СНИЛС.

Также нужно подать заявку о выдаче кредита. По потребительским займам банк принимает решение в течение 1 минуты.

Займ на образование

Заемщику нужно подготовить такие документы:

- Паспорт.

- СНИЛС.

- ИНН работодателя (для работающих лиц).

- Договор с учебным учреждением. Он требуется после одобрения заявки по кредиту.

Займ по двум документам

Тарифный план «Покупки в кредит» подразумевает предоставление всего двух документов. Заемщику нужно подготовить паспорт и СНИЛС. Решение о выдаче кредита принимается в течение получаса.

Программы для пенсионеров

Заемщику нужно подготовить следующие документы:

- Паспорт.

- Пенсионное удостоверение.

- СНИЛС.

- ИНН работодателя (для трудоустроенных граждан).

Решение о выдаче кредита для пенсионеров принимается в день обращения.

Рефинансирование кредита

Заемщику нужно подготовить следующие документы:

- Паспорт.

- СНИЛС.

- ИНН работодателя (для работающих лиц).

- Документы по рефинансируемому кредиту.

Зачем пакет документов нужен Почта Банку?

Каждый банк стремится максимально обезопасить себя от неплатежеспособных клиентов. Финансовые организации проверяют кредитную историю заемщиков, анализируют их документы, просят предоставить обеспечение по кредиту.

Почта Банк не является исключением. Пакет документов позволяет проверить платежеспособность заемщика, определить кредитный лимит, удостовериться в наличии обеспечения.

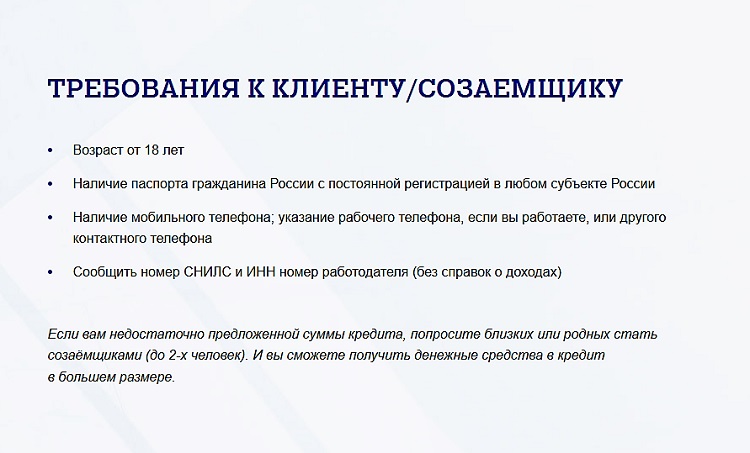

Основные требования к заемщикам

Требования к претендентам на кредит:

- Возраст – от 18 до 70 лет.

- Постоянная регистрация в России.

- Наличие мобильного телефона.

- СНИЛС.

- ИНН работодателя (для работающих лиц).

- Отсутствие просрочек по текущим займам.

По отдельным тарифам требуется наличие домашнего телефона. Например, при оформлении кредита на образование.

Дополнительные требования

Если заемщик желает увеличить сумму кредита, то он может привлечь созаемщика (до 2 чел.). В их качестве могут выступать близкие или родственники. Требования к созаемщику такие же, как к основному заемщику (возраст, список документов).

По отдельным тарифам требуется наличие трудового стажа. Например, при оформлении займа на образование. Стаж на последнем месте работы должен превышать 3 месяца.

Также может потребоваться страхование имущества. По автокредитам оно является обязательным. Страхование жизни и здоровья заемщика – добровольное. Отказ от страховки может привести к отклонению заявки или повышению процентной ставки.

Почта Банк предлагает своим клиентам оформить страховую защиту. Объектом страхования выступают имущественные интересы страхователя. Полис можно приобрести в любом отделении банка. Детали страховки представлены на сайте финансовой организации.

Документы для ипотечного кредитования

Список документов для ипотечного кредита (то есть на покупку недвижимости) обычно более серьезный, чем для потребительского кредита. В первую очередь из-за большой суммы. Так, справка, подтверждающая доход, обязательна. Некоторые банки готовы выдать ипотеку и без нее, но процент будет значительно выше.

Главное отличие – это залог. При оформлении ипотечного кредита всегда требуется обеспечение. Чаще всего им выступает покупаемая недвижимость, но в некоторых случаях это может быть и другая квартира/дом, которая уже есть в собственности. Как следствие, обязательно нужны правоустанавливающие документы на ту собственность, которая будет предоставляться в залог. Скорее всего, потребуется также проводить независимую оценку. Банк должен понимать, сколько может потенциально стоить залог, и это окажет решающее влияние на сумму кредита.

На какой кредит можно рассчитывать?

Давайте рассуждать реально, чем выше и стабильнее постоянный доход, тем выше будет сумма которую банк сможет выдать добросовестному заемщику. Для банка ключевую роль играет платежеспособность клиента, ведь его основной доход — это проценты, а больше их можно заработать на более объемных займах, оформленных на длительные сроки.

Следовательно, если вы обладатель зарплаты в 25 тысяч, а рассчитываете на получение займа на 5 лет в размере 2 млн, то надеяться на такой кредит даже не стоит. А вот для реализации текущих планов по проведению ремонта стоимостью не более 100 тыс. вполне возможно, тем более, если разбить платежи месяцев на 12-18.

Документы для рефинансирования кредита

Если у вас несколько кредитов в разных банках, то вы можете объединить их в один. Для этого следует оформить кредит на рефинансирование.

Чтобы взять такой кредит, необходимы те же документы, что и на получение обычного потребительского кредита. Чтобы ознакомиться с этим списком, вернитесь, пожалуйста, к пункту первому нашей статьи.

В дополнение к перечисленным выше понадобятся еще документы для рефинансирования кредита.

- Кредитный договор. Если по каким-то причинам у вас нет оригинала договора (потерялся либо пришел в негодность), уточните в банке, нужен ли именно он либо достаточно предоставить общие условия кредитования. Они обычно выложены на сайте банка, их можно распечатать в любой момент. Если кредитора такой вариант не устраивает, придется заказывать в банке копию договора. Оригинал вам никто не отдаст, поскольку один экземпляр договора должен храниться в архиве, а вот заверенную копию сделают. Однако сроки предоставления данного документа нужно узнавать в банке.

- Справка об остатке задолженности. Как правило, такие справки банки выдают моментально, поскольку их формирует компьютерная программа, сотруднику остается только поставить подпись и печать. Однако типовая справка может не устроить кредитную организацию, в которой вы планируете оформить рефинансирование. Например, ВТБ и Газпромбанк имеют четкие представления о том, как должна выглядеть справка по рефинансируемому кредиту. Они дают своим клиентам список пунктов, которые в такой справке должны быть обязательно. Если типовая справка первичного кредитора содержит всю требуемую информацию, вы можете ограничиться ею. Если чего-то не хватает, узнайте у сотрудников, можно ли заказать справку по вашим требованиям. Сроки ее изготовления и стоимость зависят от банка. Всегда проверяйте информацию в полученной справке! Сотрудник, готовивший ее, может опечататься. Да, это будет его вина, но ведь возвращаться и снова заказывать справку придется вам. Поэтому внимательно прочитайте документ, который вам предоставили, и только после этого уходите.

- Справка о качестве исполнения обязательств. Этот документ содержит информацию о том, были ли у вас просроченные платежи, об их размерах и сроках выплаты просроченной задолженности. Иногда просят отдельную справку, иногда информацию об этом включают в предыдущий документ. Если вы совершали платежи с опозданием, узнайте, можете ли вы рассчитывать на одобрение заявки. У некоторых банков есть строгие ограничения по количеству просрочек. Например, 4 просроченных платежа за год – и претендовать на рефинансирование вы не можете.

- Согласие первичного кредитора на повторный залог. Данный пункт важен только для тех, кто рефинансирует ипотечный кредит. Поскольку ваша квартира находится в залоге, вам необходимо, чтобы оба банка – прежний и нынешний – согласились, что ее стоимости хватит на обеспечение обязательств по двум кредитам. Ведь на несколько месяцев, пока вы будете гасить первую ипотеку и снимать обременение, квартира окажется в залоге в двух банках.

Если первый банк вам откажет, это не страшно: как правило, рефинансировать кредит все равно удается. Квартира останется в залоге у первого банка, а второй все равно переведет деньги для досрочного погашения кредита. Но до тех пор, пока вы не снимете обременение и не оформите квартиру в залог по действующему кредиту, вам придется платить по повышенной процентной ставке.

Альтернативой рефинансированию может стать реструктуризация кредита. Однако помните, что, уменьшая ежемесячный платеж до комфортного, вы тем самым увеличиваете срок и, следовательно, переплату.

Итак, теперь вы знаете, какие для кредита нужны документы. Только помните, что многие из них имеют срок действия, и не затягивайте с подачей заявки. Иначе справки придется собирать заново, а это не всегда быстро.

Статьи о банках и финансах

По каким двум документам выдают кредиты?

Иногда банки, даже крупные, предоставляют кредиты при предъявлении минимального пакета документов. Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

- Паспорт. Как уже говорилось, он подтверждает вашу личность и гражданство.

- Второй документ. На официальных сайтах банков встречается именно такая формулировка. При этом использоваться в качестве второго документа для кредита может практически что угодно: СНИЛС, ИНН, загранпаспорт, пенсионное свидетельство, даже водительское удостоверение.

Что именно выбрать, решает заемщик. Чаще всего клиенты останавливаются на правах, поскольку они всегда при себе.

По таким кредитам, как правило, меньше суммы, чем по прочим, и выше ставки. Таким образом банки страхуют себя от невыплаты долга. Кроме того, обычно кредиты по двум документам доступны не всем, а только тем, кто уже имеет историю отношений с банком и зарекомендовал себя как надежный клиент.

Берите кредиты в одном банке. Если у вас пять кредитов в разных банках, в итоге вас не будут ценить ни в одном. Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Какие документы нужно подготовить?

Документы для выдачи кредитов юридическим лицам можно разделить на три группы — учредительные, бухгалтерские и финансовые документы.

Учредительные документы

- Устав организации. В некоторых случаях также требуется копия учредительного договора;

- Паспортные данные генерального директора, главного бухгалтера и других должностных лиц, допущенных к распоряжению счетом, и выписки, подтверждающие такие полномочия;

- Образцы подписей и печатей этих должностных лиц, заверенные банком или нотариусом;

- Договор аренды офисного помещения или свидетельство о праве собственности

- Выписка из базы ЕГРЮЛ, полученная не ранее, чем за 1 календарный месяц до подачи заявки на кредит;

- Свидетельство о постановке на учет в ФНС;

- Свидетельство о госрегистрации;

- Справка, подтверждающая присвоение кодов статистики;

- Документы на внесение изменений в ЕГРЮЛ;

- Копии лицензий на вид деятельности.

Если у вашей компании уже открыт расчетный счет в Локо-банке, мы попросим вас предоставить только недостающие документы.

Зачем банк запрашивает учредительные документы

Положения Центробанка требуют, чтобы при получении кредита юридическое лицо существовало более 12 месяцев, поэтому мы изучаем историю вашего бизнеса и текущее его состояние.

Мы детально проверяем кредитную историю вашей компании и ее учредителей и проверяем отсутствие налоговых, судебных, арбитражных исков и претензий, других рисков.

Бухгалтерские и финансовые документы

- Бухгалтерский баланс за один или несколько предыдущих отчетных периодов;

- Декларация об уплате налогов: для УСН — об уплате за все периоды предыдущего и текущего годов, для ОСН — включая отчеты о прибылях и убытках за последние 5 кварталов, копии платежных поручений. Декларации обязательно должны быть заверены принимающей организацией;

- Расшифровка основных фондов компании — недвижимость, материалы, оборудование и другое;

- Справка о постоянных расходах;

- Расшифровка по дебиторской и кредиторской задолженности;

- Сведения о других задолженностях — по другим банковким кредитам, векселям, частным займам;

- Копии кассовых книг;

- Прайс-листы и расчеты цен на производимые товары или услуги;

- Счета-фактуры и накладные с ценами на приобретаемое сырье и товары;

- Выписки по банковским счетам и справки по движениям средств по ним;

- Складская справка, включающая перечень хранящихся товаров с закупочными и рыночными ценами;

- Справки об отсутствии просрочек по займам;

- Перечень договоров с партнерами — поставщиками, контрагентами, покупателями;

- Для залогового имущества — сведения о регистрации права собственности, паспортные данные владельца имущества;

- Если вы хотите взять кредит на реализацию бизнес-проекта, вас могут попросить предоставить подробный бизнес-план с расчетами рентабельности и обороту средств в проекте.

Если для получения кредита требуется привлечь поручителя, необходимо предоставить его паспортные данные, справки о погашении всех предыдущих займов и задолженностей и выписки по лицевым счетам, а также справки о доходах.

Зачем банк запрашивает бухгалтерские документы

На основе анализа финансовых документов банк получает более ясное представление, насколько быстро и уверенно компания сможет выполнить кредитные обязательства, и предлагает индивидуальные условия получения кредита юридическим лицом, которые взаимовыгодны для бизнеса и банка.

Основные документы, необходимые для оформления кредита

Если вы планируете привлечь финансирование той или иной банковской организации, примите во внимание одно из главных правил: чем больше кредитор уверен в платежеспособности просителя, тем более выгодные условия сотрудничества он готов предложить. При этом все выводы делаются на основе предоставленных документов

Дополнительно проверяется кредитная история.

Следовательно, если вы отказываетесь предоставлять, например, справку о доходах или с места работы, банк автоматически рассматривает это как недостаточную надежность и стремится сократить свои риски в первую очередь завышением процентной ставки.

При поиске ответа на вопрос, какие документы нужны на потребительский кредит, вы гарантировано встретите предложения об экспресс-кредитовании. Здесь достаточно паспорта и второго любого документа из предложенного банком перечня.

Такая упрощенная процедура оформления помогает максимально быстро получить денежные средства, однако предполагает повышенные расходы на обслуживание кредита.

В связи с этим при наличии возможности старайтесь представить максимально полный пакет документов.

Документы для потребительского кредита

Потребительский кредит – банковское предложение по займу денежных средств на любые цели.

Стандартные документы для всех потребительских кредитов ПАО Сбербанк:

- Заявление-анкета

- Паспорт гражданина РФ с отметкой о регистрации (или наличие временной регистрации по месту пребывания)

- Подтверждение доходов потенциального заемщика

- Документ, подтверждающий место работы (копия трудовой, выписка из трудовой или справка от работодателя);

- 2НДФЛ или справка по форме банка с информацией об уровне дохода и перечисленном налоге с заработной платы заемщика.

Примечание:

- Для клиентов зарплатного проекта сведения о работодателе не предоставляются.

- ИП предоставляют налоговую декларацию.

- По выплатам пенсионного характера предоставляется справка о размере полученной пенсии за последний месяц из ПФР или негосударственного пенсионного фонда.

В зависимости от типа выбранного потребительского кредитования должны быть предоставлены дополнительные документы:

- Паспорт и подтверждение доходов поручителя;

- Справка о прохождении военной службы для участников НИС, у которых уже оформлена ипотечная программа Сбербанка для военных (потребительский кредит военным на любые цели, в т.ч. на доплату по приобретаемой квартире);

- При оформлении кредита под залог собственной недвижимости в течение 90 дней после положительного решения о предоставлении заемных средств, требуются документы по предоставляемому залогу.

- При рефинансировании продуктов сторонних банков необходимы данные о рефинансируемых кредитах.

Кредиты банков Мурманска

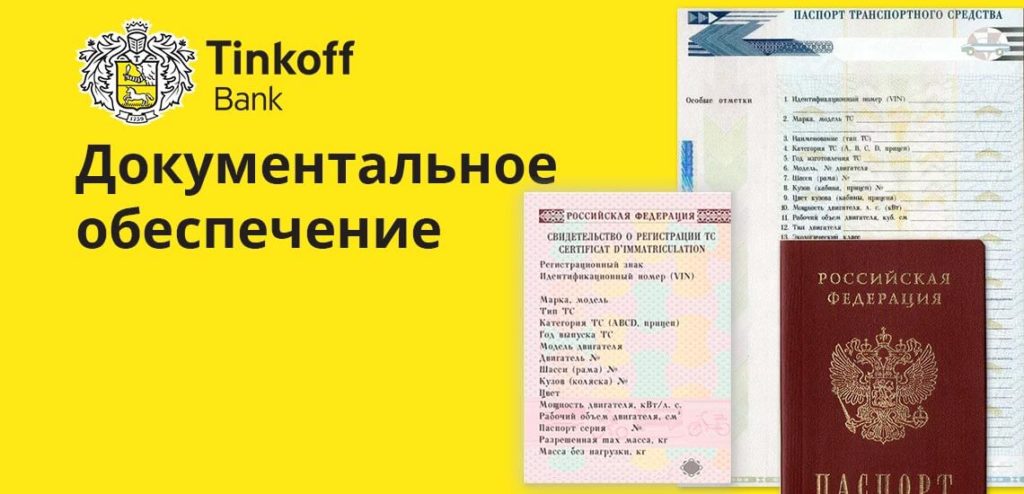

Дополнительные документы для подтверждения личности

По отдельным кредитным программам банки выдают деньги по одному паспорту, но условия по таким продуктам не самые выгодные. Большинство кредиторов все же предпочитают подстраховаться и запрашивают дополнительные документы.

- ИНН — для проверки долгов перед ИФНС;

- СНИЛС — нужен для запроса досье клиента в БКИ;

- водительское удостоверение — помогает идентифицировать личность по ФИО и фотографии (документ могут запросить для оформления POS-кредитов в магазинах);

- военный билет — этот документ требуют у мужчин до 27 лет в качестве гарантии, что их не призовут к военной службе в течение кредитного периода.

Банки для получения кредита по 2 документам и без справок ⇒

В основном дополнительные документы запрашивают при оформлении экспресс-кредитов, когда нет времени «пробивать» заявителя по всем базам, или для срочного кредита в день обращения. В редких случаях дополнительные документы могут служить доказательством платежеспособности заемщика. Например, большое количество отметок в загранпаспорте или самостоятельно оформленный полис добровольного медстрахования, косвенно свидетельствуют о высоких доходах клиента.