Объединенный капитал

Содержание:

- Динамика стоимости 101 шведской кроны в рублях

- Динамика курса шведской кроны к рублю в декабре

- По данным портала ЗАЧЕСТНЫЙБИЗНЕСОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БАЗОВЫЙ КАПИТАЛ»По данным портала ЗАЧЕСТНЫЙБИЗНЕС6318226579

- Сбербанк России рядом с метро Юго-Западная в Москве: банкоматы, отделения и терминалы

- Датская крона на Фарерских островах

- Оценка и анализ достаточности капитала банковского учреждения

- Европейские валюты

- Курсы валют Акционерный Банк РОССИЯ в Севастополе

- Достаточность капитала.

- Монеты

- Кредитные операции банков

- Раздел 2. Сведения о величине кредитного, операционного и рыночного рисков, покрываемых капиталом

- Датская крона в Гренландии

- Отделения Сбербанка России у метро Юго-Западная

- Требования к залогу и поручителям

- Датская крона в Гренландии

- Валюты стран Карибского бассейна

- Собственный капитал банка и его структура

- Значения других единиц, равные введённым выше

- Онлайн заявка на кредит наличными в ВТБ

- Центральные банки

- Список всех банкоматов банка «Россия» в Севастополе

- Раздел VI. Надбавки к нормативам достаточности капитала банковской группы

Динамика стоимости 101 шведской кроны в рублях

Динамика курса валюты позволит узнать их соотношение в любой нужный вам период и сделать прогноз на стоимость 101 шведской кроны в рублях на ближайшее время. Выше представлен график изменения котировок за последний месяц. Максимальная стоимость составила 907.11 рубля на 01.12.2020. Минимальная стоимость – 887.99 рубля – пришлась на 05.12.2020.

| Дата | День недели | Рубль | Изменения | Изменения % |

|---|---|---|---|---|

| 05 декабря 2020 г. | Суббота | 887,99 RUB | -8,6658 | -0,98% |

| 04 декабря 2020 г. | Пятница | 896,66 RUB | 0,2222 | 0,02% |

| 03 декабря 2020 г. | Четверг | 896,44 RUB | -7,3629 | -0,82% |

| 02 декабря 2020 г. | Среда | 903,80 RUB | -3,3128 | -0,37% |

| 01 декабря 2020 г. | Вторник | 907,11 RUB | 7,9588 | 0,88% |

| 30 ноября 2020 г. | Понедельник | 887,99 RUB | 0,0000 | 0,00% |

| 29 ноября 2020 г. | Воскресенье | 887,99 RUB | 0,0000 | 0,00% |

| 28 ноября 2020 г. | Суббота | 899,15 RUB | 2,1513 | 0,24% |

| Cтоимость 101 шведской кроны за неделю (7 дней) увеличилась на 11,1605 RUB |

Динамика курса шведской кроны к рублю в декабре

Подробная динамика курса шведской кроны

Изменения курса валют – одна из самых важных повесток каждого выпуска новостей. Узнавайте о динамике курса шведской кроны с Выберу.ру из этого графика. Он отражает изменения стоимости шведской кроны в течение последнего месяца. Кликните на ссылку под графиком, чтобы ознакомиться с подробностями. Подробный график покажет изменения шведской кроны в течение выбранного вами периода. Мы храним информацию об изменениях валютного курса с 2014 года включительно.

По данным портала ЗАЧЕСТНЫЙБИЗНЕСОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БАЗОВЫЙ КАПИТАЛ»По данным портала ЗАЧЕСТНЫЙБИЗНЕС6318226579

О компании:

ООО «БАЗОВЫЙ КАПИТАЛ» ИНН 6318226579, ОГРН 1126318007090 зарегистрировано 24.10.2012 в регионе Самарская Область по адресу: 443022, Самарская обл, город Самара, шоссе Заводское, 1, ОФИС 400. Статус: Действующее. Размер Уставного Капитала 10 000,00 руб.

Руководителем организации является: Директор — Сердюк Анна Юрьевна, ИНН . У организации 2 Учредителя. Основным направлением деятельности является «разработка гравийных и песчаных карьеров, добыча глины и каолина». На 01.01.2020 в ООО «БАЗОВЫЙ КАПИТАЛ» числится 5 сотрудников.

|

ОГРН ? |

1126318007090 присвоен: 24.10.2012 |

|

ИНН ? |

6318226579 |

|

КПП ? |

631801001 |

|

ОКПО ? |

11029064 |

|

ОКТМО ? |

36701345000 |

Реквизиты для договора

?

…Скачать

Проверить блокировку cчетов

?

Контактная информация (846… Посмотреть

?

Отзывы об организации

?: 0 Написать отзыв

Юридический адрес: ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

443022, Самарская обл, город Самара, шоссе Заводское, 1, ОФИС 400

получен 24.10.2012

зарегистрировано по данному адресу:

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Руководитель Юридического Лица ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

ДиректорПо данным портала ЗАЧЕСТНЫЙБИЗНЕС

Сердюк Анна Юрьевна

| ИНН ? |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

| действует с | По данным портала ЗАЧЕСТНЫЙБИЗНЕС 24.10.2012 |

Учредители ? ()

Уставный капитал: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

10 000,00 руб.

| 50% |

Калькаев Виталий Петрович 5 000,00руб., 24.10.2012 , ИНН |

| 50% |

Сердюк Василий Борисович 5 000,00руб., 24.10.2012 , ИНН |

Основной вид деятельности: ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

08.12 разработка гравийных и песчаных карьеров, добыча глины и каолина

Дополнительные виды деятельности:

Единый Реестр Проверок (Ген. Прокуратуры РФ) ?

Реестр недобросовестных поставщиков: ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

не числится.

Данные реестра субъектов МСП: ?

| Критерий организации |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС Микропредприятие |

Лицензии: ?По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Налоговый орган ?

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Инспекция Федеральной Налоговой Службы По Советскому Району Г. Самары

Дата постановки на учет: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

24.10.2012

Регистрация во внебюджетных фондах

| Фонд | Рег. номер | Дата регистрации |

|---|---|---|

|

ПФР ? |

077009107669 |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС 26.10.2012 |

|

ФСС ? |

630801378963081 |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС 31.10.2012 |

Уплаченные страховые взносы за 2019 год (По данным ФНС):

Коды статистики

|

ОКАТО ? |

36401392000 |

|

ОКОГУ ? |

4210014 |

|

ОКОПФ ? |

12300 |

|

ОКФС ? |

16 |

Финансовая отчетность ООО «БАЗОВЫЙ КАПИТАЛ» ?

?

Финансовый анализ отчетности за 2019 год

Коэффициент текущей ликвидности:

74.7

Коэффициент капитализации:

Рентабельность продаж (ROS):

0.7 Подробный анализ…

Основные показатели отчетности за 2019 год (по данным ФНС):

Сумма доходов: — 10 088 000,00 руб.

↓ -3.75 млн.

(13 840 000,00 руб. за 2018 г.)

Сумма расходов: — 3 467 000,00 руб.

↓ -1.85 млн.

(5 321 000,00 руб. за 2018 г.)

Уплаченные налоги за 2019 г.:По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— налог на добычу полезных ископаемых: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

282 846,00 руб.По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— транспортный налог: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

276 900,46 руб.По данным портала ЗАЧЕСТНЫЙБИЗНЕС

— налог, взимаемый в связи с применением упрощенной системы налогообложения: По данным портала ЗАЧЕСТНЫЙБИЗНЕС

330 251,00 руб.

|

В качестве Поставщика: , на сумму |

|

В качестве Заказчика: , на сумму |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Судебные дела ООО «БАЗОВЫЙ КАПИТАЛ» ?

|

найдено по ИНН: По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

|

Ответчик: По данным портала ЗАЧЕСТНЫЙБИЗНЕС , на сумму: — руб. |

|

найдено по наименованию (возможны совпадения): По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Исполнительные производства ООО «БАЗОВЫЙ КАПИТАЛ»

?

|

найдено по наименованию и адресу (возможны совпадения): По данным портала ЗАЧЕСТНЫЙБИЗНЕС |

По данным портала ЗАЧЕСТНЫЙБИЗНЕС

Лента изменений ООО «БАЗОВЫЙ КАПИТАЛ»

?

Не является участником проекта ЗАЧЕСТНЫЙБИЗНЕС ?

Больше информации об организации — в Премиум доступе

Сбербанк России рядом с метро Юго-Западная в Москве: банкоматы, отделения и терминалы

Датская крона на Фарерских островах

Оценка и анализ достаточности капитала банковского учреждения

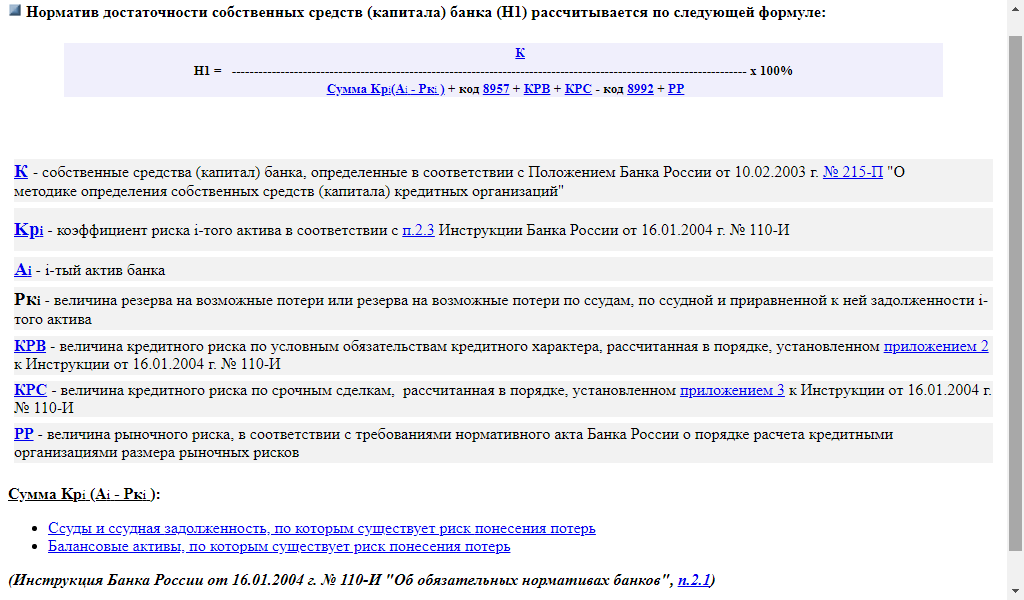

На сегодняшний день специалисты применяют несколько методов оценки величины капитала:

- анализ по балансовой оценке;

- анализ по методикам в регулирующих органов;

- анализ по рыночной стоимости собственного капитала банковского учреждения.

Согласно способа оценки капитала по балансовой стоимости величина капитала может быть рассчитана по формуле:

Балансовая стоимость СК = Балансовая стоимость активов – Балансовая стоимость пассивов

Согласно способа оценки рыночной стоимости СК величина капитала может быть рассчитана по формуле:

Рыночная стоимость СЕ = Рыночная стоимость активов – Рыночная стоимость пассивов

Согласно способа оценки в соответствии с регулирующими бухгалтерскими принципами величина капитала может быть рассчитана по формуле:

СК = Капитал I уровня + Капитал II уровня.

Достаточность капитала характеризует общий уровень надежности банковской структуры, степень подверженности банковским рискам. Наиболее важным принципом достаточности капитала является следующее утверждение: объем СК должен соответствовать объему активов с поправкой на уровень риска по активным операциям банковского учреждения.

Отношение величины СК к величине активов банковского учреждения с поправкой на уровень риска, стало наиболее популярным показателем деятельности банковских структур и достигало до 25% в 90-е годы, к 2013 году – 10%.

Стоит отметить, что источники привлечения капитала характеризуются крайней неустойчивостью, изменчивостью, а также подвержены изъятию при наступлении кризисов в экономике. При этом рыночная стоимость активов банковских организаций подвержена изменениям в ту или иную сторону, также зависит от величины банковских ставок, финансового положения клиентов, общей ситуации на финансовых рынках.

Среди наиболее значимых факторов воздействия на величину СК банковской организации можно назвать:

- факторы, которые связаны с притоком денежных средств и их эквивалентов из внутренних и внешних источников (эмиссия акций, формирование фондов и резервов и т.д.);

- факторы, которые связаны с использованием средств (финансовые вложения, обеспечение операционных расходов на содержание банковской структуры, выплаты дивидендов и т.д.)

- факторы, которые связаны с размещением СК в активах.

Качество управления СК банковской организации можно оценить через следующие характеристики:

- соотношение величины привлеченного капитала (облигации, векселя) к оплаченному акционерному;

- сравнение и анализ выплат дивидендов с соответствующим средним показателем по группе аналогичных банковских структур.

Также для оценки эффективности СК можно применить формулу экономической отдачи капитала:

N = E • H1 • H2 • H3, где:

- E — доходность, рассчитываемая как отношение прибыли после налогообложения к до налоговой прибыли;

- H1- маржа прибыли, рассчитываемая как отношение прибыли до налогообложения к операционным доходам банковского учреждения;

- H2- уровень эффективности использования активов, который рассчитывается как отношение операционных доходов банковской структуры к активам;

- H3- мультипликатор капитала, который рассчитывается как отношение активов к СК.

Европейские валюты

Курсы валют Акционерный Банк РОССИЯ в Севастополе

Достаточность капитала.

Она отражает общую картину надежности банка до тех пор, пока расчетные значения достаточности укладываются в норматив, установленный ЦБ. Норматив достаточности рассчитывается, как соотношение собственного капитала к общему объему активов, скорректированных с учетом риска. Он характеризует способность банка покрывать финансовые убытки за счет собственных средств без ущерба для клиентов. На текущий день норматив достаточности собственного капитала составляет 8%. Согласно требованиям ЦБ, банк должен соблюдать три обязательных норматива, касательно достаточности (НД):

- НД совокупного капитала 8%

- НД базового капитала 4,5%

- НД основного капитала 6%.

При значениях меньше 2% ЦБ отзывает лицензию у банка.

Расчет НД капитала рассчитывается, как соотношение капитала к общему объему активов с учетом рисков:

Например, капитал банка составляет 10 млрд.руб. Активы в целом составляют 100 млрд.р. Произведя нехитрый расчет, видим, что НД составляет 10%, что укладывается в норматив. Пример примитивный, поскольку на практике будет гораздо сложная методика. Согласно ей, нужно рассчитывать целый перечень активов, корректировать их на уровень риска и пр. Подробную методику с пояснениями можно найти в инструкциях ЦБ (№110-И).

Монеты

Сплавы и цветовая гамма

Олова — бронза 50-эре монета

Мельхиора 1-крона монета

Из алюминиевой бронзы 10-крон монеты (2011- серия)

Дизайн серии монет призван обеспечить, чтобы монеты легко отличать друг от друга:

Таким образом, серия разделена на три части, каждая из которых имеет свой металлический цвет. Это разделение на цвета имеет исторические корни. Раньше стоимость монет была эквивалентна стоимости металла, из которого они были отчеканены: золото использовалось для монет самого высокого достоинства, серебро — для монет самого высокого достоинства, а медь — для монет самого низкого достоинства. Эта корреляция между цветом и стоимостью сохранена в нынешней серии монет (см. Примеры справа). Таким образом, монеты номиналом 50 эре отчеканены из бронзы медного цвета, монеты номиналом 1, 2 и 5 крон из мельхиорового сплава серебристого цвета, а монеты номиналом 10 и 20 крон из золотой алюминиевой бронзы.

Монеты различаются размером, весом и оправой. В каждой последовательности диаметр и вес монет увеличиваются с их стоимостью. Монеты номиналом 50 и 10 крон имеют гладкий ободок, а монеты номиналом 1 и 5 крон отшлифованы. Ободья монет номиналом 2 и 20 крон прерваны. Монеты номиналом 1, 2 и 5 крон имеют отверстие посередине. Использование этих различных характеристик позволяет слепым и слабовидящим легко отличить монеты друг от друга.

| Значение | технические параметры | Описание | |||||

|---|---|---|---|---|---|---|---|

| Диаметр | Толщина | Масса | Сочинение | Край | Лицевой | Обеспечить регресс | |

| 50-эре | 21,5 мм | 1,55 мм | 4,3 г | Олово — бронза | Гладкий; плавный | Корона короля Кристиана V | Сердце (символ Королевского монетного двора) |

| 1-кр. | 20,25 мм | 1,6 мм | 3,6 г | Купроникель 75% Cu, 25% Ni | Фрезерованный | Традиционный дизайн (с отверстиями) | |

| 2-кр. | 24,5 мм | 1,8 мм | 5,9 г | Прерывистое фрезерование | |||

| 5-кр. | 28,5 мм | 2 мм | 9,2 г | Фрезерованный | |||

| 10-кр. | 23,35 мм | 2.3 мм | 7 г | Алюминиевая бронза 92% Cu, 6% Al, 2% Ni | Гладкий; плавный | Королева Маргрета II | Государственный герб |

| 20-кр. | 27 мм | 2.35 мм | 9,3 г | Прерывистое фрезерование | |||

| Стандарты таблиц см. В . |

Памятные и тематические монеты

Монеты программы имеют тот же размер и металлический состав, что и обычные монеты своего достоинства.

Первая серия, 20-кроновые монеты с изображением башен в Дании, выпускалась с 2002 по 2007 год и породила десять различных мотивов

При выборе башен особое внимание было уделено не только демонстрации эстетичных башен, но и башен различной формы, функций и из разных регионов Дании, Фарерских островов и Гренландии. Последняя монета с изображением мэрии Копенгагена была выпущена в июне 2007 года, что ознаменовало конец серии

Вторая серия монет номиналом в 20 крон, начавшаяся в 2007 году, с двенадцатью различными запланированными мотивами и десятью уже выпущенными к ноябрю 2011 года, показывает Данию как морскую страну в мире, с изображением знаковых датских, фарерских и гренландских кораблей и, как и в предыдущей серии башни. монеты серии отражают различные вехи судостроения трех стран.

В 2005 году Национальный банк Дании выпустил первую в серии из пяти памятных монет номиналом 10 крон с мотивами из сказок Ганса Христиана Андерсена . Мотивы, изображенные на монетах, были выбраны для иллюстрации различных аспектов и тем, центральных в сказках. 25 октября 2007 г. была выпущена пятая и последняя сказочная монета по мотивам «Соловья» . В 2007 г., когда закончилась серия сказок, была выпущена вторая в честь Международного полярного года выпущена серия из трех памятных монет номиналом 10 крон

Монеты с изображениями белого медведя, саней Сириуса и северного сияния призваны акцентировать внимание на научных исследованиях на фоне гренландской культуры и географии. Третья и последняя монета под названием «Северное сияние» ознаменовала завершение серии в 2009 году.

Кредитные операции банков

Все кредитные операции в банковской сфере можно разделить на 2 основные группы:

- пассивные операции, при осуществлении которых банки выступают в качестве заемщика (дебитора), привлекая при этом ресурсы (депозиты, сберегательные вклады и получаемые межбанковские кредиты);

- активные операции, при которых банки выступает кредиторами путем предоставления ссуд другим банкам и компаниям, либо разместив их в других банках в виде межбанковского депозита.

Замечание 2

Основные формы при реализации кредитных операций банков — ссуда и депозит.

Кредит представляет собой систему экономических отношений, с помощью которых опосредуются операции в сфере формирования ресурсов и операции по размещению ресурсов.

Банковский кредит включает в себя активные кредитные (ссудные) операции банковских организаций.

Субъектами банковского кредита является банк как кредитор, а заемщиком – компании, организации, банки, население.

Ссуда представляет собой сумму денежных средств, которая предоставляется банком заемщику на основании кредитного договора, отражаясь при этом на ссудном счете.

Банковский кредит может выступать в денежной форме. По этой причине объект кредитования — денежный капитал.

Основными принципами банковского кредитования, являются принципы:

- платности,

- срочности,

- возвратности,

- обеспеченности,

- дифференцированного подхода,

- целевого характера.

При классификации банковских кредитов можно выделить множество его форм, которые будут близки к классификации операций по ссудам.

В соответствии с типом заемщика бывают кредиты:

- Предоставляются государству,

- Юридическому лицу,

- Физическим лицам.

По направлениям использования существует классификация кредитов на:

- целевой, направленный на оплату за материальные ценности с целью обеспечения процесса производства, кредиты для реализации торговых и посреднических операций, строительные и жилищные кредиты, и др.

- нецелевой кредит, направленный на решение временных или неотложных нужд.

В соответствии с отраслевым признаком принято различать кредиты, которые предоставляются промышленным предприятиям, организациям сельского хозяйства, торговли, транспортным компаниям, организациям связи и др.

По срокам кредитования кредиты могут выдаваться:

- до востребования;

- краткосрочный (от 1 дня до года);

- среднесрочный (от 1 года до 3-5 лет);

- долгосрочные (от 5 лет).

По обеспечению можно выделить необеспеченные кредиты и кредиты, которые обеспечиваются посредством залога (гарантией, страхованием, поручительством).

В соответствии с методами взимания процентов бывают кредиты с удержанием процентов на момент его предоставления, на момент погашения и с выплатой процентов равновеликими взносами в течение всего срока договора.

В соответствии с характером кругооборота средств кредиты:

- сезонный и несезонный;

- разовый и возобновляемый.

Раздел 2. Сведения о величине кредитного, операционного и рыночного рисков, покрываемых капиталом

Подраздел 2.1. Кредитный риск

тыс. руб.

| Номер строки | Наименование показателя | Номер пояснения | Данные на отчетную дату, тыс. руб. | Данные на начало отчетного года, тыс. руб. | ||||

|---|---|---|---|---|---|---|---|---|

| стоимость активов (инструментов), оцениваемых по стандартизированному подходу | стоимость активов (инструментов) за вычетом сформированных резервов на возможные потери | стоимость активов (инструментов), взвешенных по уровню риска | стоимость активов (инструментов), оцениваемых по стандартизированному подходу | стоимость активов (инструментов) за вычетом сформированных резервов на возможные потери | стоимость активов (инструментов), взвешенных по уровню риска | |||

| 1 | Кредитный риск по активам, отраженным на балансовых счетах, всего, в том числе: | |||||||

| 1.1 | активы с коэффициентом риска1 0 процентов | |||||||

| 1.2 | активы с коэффициентом риска 20 процентов | |||||||

| 1.3 | активы с коэффициентом риска 50 процентов | |||||||

| 1.4 | активы с коэффициентом риска 100 процентов | |||||||

| 1.5 | активы – кредитные требования и другие требования к центральным банкам или правительствам стран, имеющих страновую оценку «7» , с коэффициентом риска 150 процентов | |||||||

| 2 | Активы с иными коэффициентами риска всего, в том числе: | |||||||

| 2.1 | с пониженными коэффициентами риска, всего, в том числе: | |||||||

| 2.1.1 | ипотечные ссуды с коэффициентом риска 35 процентов | |||||||

| 2.1.2 | ипотечные ссуды с коэффициентом риска 50 процентов | |||||||

| 2.1.3 | ипотечные ссуды с коэффициентом риска 70 процентов | |||||||

| 2.1.4 | ипотечные и иные ссуды, в том числе предоставленные субъектам малого и среднего предпринимательства, с коэффициентом риска 75 процентов | |||||||

| 2.1.5 | требования участников клиринга | |||||||

| 2.2 | с повышенными коэффициентами риска, всего, в том числе: | |||||||

| 2.2.1 | с коэффициентом риска 110 процентов | |||||||

| 2.2.2 | с коэффициентом риска 130 процентов | |||||||

| 2.2.3 | с коэффициентом риска 150 процентов | |||||||

| 2.2.4 | с коэффициентом риска 250 процентов | |||||||

| 2.2.5 | с коэффициентом риска 300 процентов | |||||||

| 2.2.6 | с коэффициентом риска 1250 процентов, всего, в том числе: | |||||||

| 2.2.6.1 | по сделкам по уступке ипотечным агентам или специализированным обществам денежных требований, в том числе удостоверенных закладными | |||||||

| 3 | Кредиты на потребительские цели всего, в том числе: | |||||||

| 3.1 | с коэффициентом риска 110 процентов | |||||||

| 3.2 | с коэффициентом риска 120 процентов | |||||||

| 3.3 | с коэффициентом риска 140 процентов | |||||||

| 3.4 | с коэффициентом риска 170 процентов | |||||||

| 3.5 | с коэффициентом риска 200 процентов | |||||||

| 3.6 | с коэффициентом риска 300 процентов | |||||||

| 3.7 | с коэффициентом риска 600 процентов | |||||||

| 4 | Кредитный риск по условным обязательствам кредитного характера, всего, в том числе: | |||||||

| 4.1 | по финансовым инструментам с высоким риском | |||||||

| 4.2 | по финансовым инструментам со средним риском | |||||||

| 4.3 | по финансовым инструментам с низким риском | |||||||

| 4.4 | по финансовым инструментам без риска | |||||||

| 5 | Кредитный риск по производным финансовым инструментам |

Подраздел 2.2. Операционный риск

тыс. руб. (кол-во)

| Номер строки | Наименование показателя | Номер пояснения | Данные на отчетную дату | Данные на начало отчетного года |

|---|---|---|---|---|

| 6 | Операционный риск, всего, в том числе: | |||

| 6.1 | доходы для целей расчета капитала на покрытие операционного риска, всего, в том числе: | |||

| 6.1.1 | чистые процентные доходы | |||

| 6.1.2 | чистые непроцентные доходы | |||

| 6.2 | количество лет, предшествующих дате расчета величины операционного риска |

Подраздел 2.3. Рыночный риск

тыс. руб.

| Номер строки | Наименование инструмента (показателя) | Номер пояснения | Стоимость инструмента (величина показателя) на отчетную дату, тыс. руб. | Стоимость инструмента (величина показателя) на начало отчетного года, тыс. руб. |

|---|---|---|---|---|

| 7 | Совокупный рыночный риск, всего, в том числе: | |||

| 7.1 | процентный риск | |||

| 7.2 | фондовый риск | |||

| 7.3 | валютный риск | |||

| 7.4 | товарный риск |

Датская крона в Гренландии

Отделения Сбербанка России у метро Юго-Западная

Требования к залогу и поручителям

Поскольку в 99% случаев вы зададитесь этим вопросом – расскажем сразу, что потребуется от залога и кто может стать поручителем.

- Поручитель – платежеспособный друг/знакомый с хорошей кредитной репутацией, предпочтительно – клиент банка, в который вы обращаетесь. Поручитель должен официально подтвердить свой доход, у него не должно быть высокой кредитной загруженности. Договором допускается привлечение до 3-х поручителей.

- Залог – ликвидная недвижимость в полноправной единоличной собственности, отвечающая требованиям банка. Без проживающих несовершеннолетних детей, в пригодном для жизни состоянии. Стоимость по оценке должна покрывать не менее 50% суммы кредита.

Не каждый залог и не всякий поручитель подойдут банку. Проще говоря, у вас не получится «привести какого-нибудь жителя лестничной площадки», который поручится за вас за скромное вознаграждение в стеклянной таре. Также не подойдет «домик в захолустье», на который нет спроса.

Датская крона в Гренландии

Валюты стран Карибского бассейна

Собственный капитал банка и его структура

Определение 1

Собственный капитал (СК) — это комплекс фондов и резервов, формируемых коммерческими банковскими структурами для реализации своей деятельности, достижения и поддержания определенного уровня доверия клиентов, вкладчиков, инвесторов и т.д.

На сегодняшний день для обеспечения нормальной деятельности банковской структуры одним из наиболее важных условий и характеристик является величина ее собственного капитала, формируемого за счет вкладов учредителей, полученной величины чистой прибыли и формируемых из нее фондов и резервов. Величина собственного капитала банковского учреждения имеет важнейшее значение в оценке финансовой устойчивости, платежеспособности, ликвидности и надежности банковской коммерческой структуры. Собственный капитал, в отличие от прочих источников финансирования, характеризуется постоянством и имеет безвозвратный характер, также характеризуется выраженной правовой базой. СК является обязательным условием формирования и функционирования коммерческой банковской структуры.

Замечание 1

Важнейшей составляющей капитала банковского учреждения, также называемой базисным капиталом, является оплаченный акционерный капитал и объявленные резервы.

Базисный капитал банка нетрудно установить, изучив финансовую отчетность банковских структур. Базисный капитал непосредственно влияет на доходность, рентабельность реализуемых банком операций, на уровень конкурентоспособности. Именно величина базисного капитала рекомендована для расчета коэффициента достаточности капитала.

Собственный акционерный капитал банковской структуры равен номинальной стоимости выпущенных им акций, что и называется оплаченным акционерным капиталом.

Нераспределенная прибыль, полученная в ходе деятельности банковского учреждения, является балансовой статьей, которая свидетельствует о превышении доходов над расходами.

Резервный капитал формируется банковскими учреждениями за счет чистой прибыли, полученной от эмиссии акций, которая представляет собой разницу между номинальной стоимостью акций и фактической выручкой, которая была получена от их реализации ценных бумаг на финансовых рынках. Также банковскими организациями формируются резервы, которые предназначены для покрытия возможных финансовых потерь по ссудам или от обесценивания тех или иных активов. Резервный капитал (фонд) банковской структуры формируется из чистой прибыли в размере не менее 15% оплаченного акционерного капитала.

Уставный фонд (капитал) можно назвать базой функционирования и обязательным условием формирования банковской структуры в качестве юридического лица.

Значения других единиц, равные введённым выше

Онлайн заявка на кредит наличными в ВТБ

Центральные банки

Список всех банкоматов банка «Россия» в Севастополе

Раздел VI. Надбавки к нормативам достаточности капитала банковской группы

| Номер строки | Наименование надбавки | Минимально допустимое числовое значение надбавки за отчетный год,в процентах от активов, взвешенных по риску | Фактическое числовое значение надбавки за отчетный период,в процентах от активов, взвешенных по риску |

|---|---|---|---|

| 1 | Поддержания достаточности капитала | 2,500 | 2,475 |

| 2 | Антициклическая | 0,001 | 0,001 |

| 3 | За системную значимость | 1,000 | 0,865 |

| Итого | 3,341 |

Фактическое значение суммы всех установленных надбавок 3,832

Справочно:Показатели, используемые для расчета антициклической надбавки

Совокупная величина требований головной кредитной организации и участников банковской группы к резидентам Российской Федерации и иностранных государств