Плюсы и минусы карты халва в 2019 году

Содержание:

- Минусы использования картой Халва

- ТОП-6 подводных камней карты рассрочки Халва от Совкомбанка

- Условия ипотечного кредитования

- Действующие акции для клиентов в 2019 году

- Халва: стоит оформлять или нет?

- Плюсы карты Халва

- Плюсы и минусы банковской карты Совкомбанка

- Чем плоха

- То, о чем вы не могли предположить

- Недостатки карты «Халва»

- Выбор торговых точек

- Блокировка при длительной неактивности

- Основные возможности карты:

- Трудно получить длинную рассрочку

Минусы использования картой Халва

Основные минусы Халвы заключаются в том, что за просрочку вам придется платить большие деньги, имеется маленький лимит на получение рассрочки, взимание платы за информирование и несколько других минусов.

- Штрафы за просрочку – их размер составляет от 590 рублей, и это вполне нормальная практика, ведь клиент пользуется заемными средствами.

- Платное информирование – если не заглядывать в приложение минимум 3 раза в месяц, абонплата составит 99 руб/мес (в условиях обслуживания она выглядит как комиссия).

- Низкий лимит на рассрочку – он редко превышает 100 тыс. руб, хотя банк обещает до 350 тыс. руб. Очень часто клиенты Совкомбанка получают карточку с нулевым лимитом без возможности его увеличения.

- При оформлении карты банк часто требует подтвердить доходы по форме 2-НДФЛ. Также пользователи заявляют о внезапных блокировках карточки прямо во время использования – для снятия блокировки требуется все та же справка.

- Платное продление рассрочки – чтобы увеличить срок, необходимо платить. При соблюдении условий платного тарифа уплаченная сумма ложится на счет в виде кэшбэка.

- Что касается самопроизвольного подключения платных услуг, то каждый случай требует индивидуального рассмотрения. Вполне возможно, что это связано с какими-то действиями пользователя или неправильным пониманием условий обслуживания Халвы.

ТОП-6 подводных камней карты рассрочки Халва от Совкомбанка

- Период рассрочки. Заявленный срок до 18 месяцев в реальности почти не встречается. Помните, что длительность устанавливаете не вы, а магазин. Поэтому, даже если ознакомиться с доступными сроками партнеров Халвы, найти магазины, которые предоставляют рассрочку на 18 месяцев будет сложно. Очевидно, что магазинам просто невыгодно выдавать рассрочку на такой срок. Также существуют неочевидные моменты с акциями и дополнительными услугами. Магазин может изменить длительность рассрочки при покупке дополнительных услуг — например, доставки — или не включить эти услуги в рассрочку.

- Блокировки без предупреждения. Совкомбанк оставляет за собой право заблокировать карту по своей инициативе. Некоторые клиенты жаловались на то, что даже при частом пользовании картой без просрочек ее все равно могут заблокировать. Сотрудники банка в таких случаях ссылаются на различные причины: недостаточность данных в анкете, отсутствие справки 2-НДФЛ, хотя нигде не указано, что она нужна, и другие.

- Бонусы. В рекламе карты постоянно говорится о кэшбэке и процентах на остаток. Однако, условия их начисления оказываются неудобными для держателя . Например, для получения кэшбэка необходимо в месяц совершить по карте более 5 покупок на сумму более 10 000 рублей из собственных средств. Кроме того, размер кэшбэка зависит от того, каким способомбыла произведена оплата: смартфоном — 6%, а картой — 2% (по Социальной Халве — 6%). А для получения процентов на остаток по указанной в рекламе ставке 6,5% годовых необходимо, чтобы среднемесячный остаток собственных средств на был более 500 000 рублей.

- Высокая цена дополнительных услуг и покупок вне партнерской сети. Например, при подключении опции «Минимальный платеж» клиенты могут снизить сумму своего ежемесячного платежа, увеличив срок рассрочки. Однако,стоимость этой услуги равняется 1,9% от всей суммы задолженности по карте. Если же вы хотите купить товар или услугу не у партнера банка, то готовьтесь к тому, что вам придется уплатить достаточно крупную комиссию. За подобные покупки банк берет 1,9% от суммы плюс 290 рублей. Вне зависимости от суммы, рассрочка будет предоставлена всего на 2 месяца. Также за уведомления об операциях по карте банк будет взимать ежемесячно 99 рублей, если в течение месяца вы заходили в приложение или интернет-банк менее трех раз

- Максимальный кредитный лимит. Наиболее неприятным для клиентов являются условия получения кредитного лимита в 350 000 рублей. Для этого необходимо открыть в Совкомбанке счет на сумму более 1 000 000 рублей и ежемесячно тратить по карте более 500 000 рублей.

- Простота оформления. Как показывают отзывы, несмотря на простоту подачи заявки и оформления карты, отказы получает очень много людей. Проблема здесь кроется в том, что из условий оформления указан только паспорт. Хотя в действительности на вероятность одобрения влияют размер ежемесячного дохода, место и стаж работы, кредитная история и многое другое. При отказе вам скорее всего даже не скажут причину.

Оформить карту Халва вы можете на ее официальном сайте. Там же вы можете изучить более подробные условия и найти актуальный список магазинов-партнеров во всех городах и категориях.

Условия ипотечного кредитования

Действующие акции для клиентов в 2019 году

По банковской карте «Халва» очень часто проходят специальные акции для клиентов, которые помогают быстрее накопить кэшбэк-баллы или купить что-либо у партнеров с наибольшей выгодой.

Акции Совкомбанка по карте Халва позволяют существенно экономить, получая скидки, подарки, дополнительный кэшбэк и т. д. Узнать о них можно также на сайте или в приложении кредитной организации.

На сегодняшний день действуют следующие акции

- Приведи друга (вознаграждение за приглашение друзей).

- Бесплатная доставка за покупки по карте Халва в магазине Ozon.ru

- 12 месяцев рассрочки в честь дня Рождения.

- Дополнительная рассрочка по новым партнерам.

- Рассрочка 10 месяцев на первую покупку в Хофф.

Рассрочка на автомобили Хендай (до конца 2019 года)

В декабре 2019 года Совкомбанк стал первым банком, который стал предоставлять рассрочку 18 месяцев на новые автомобили. Партнером акции стала компания Хендай.

Для того, чтобы купить автомобиль в рассрочку без первоначального взноса, необходимо обратиться к официальному дилеру в любой точки России и оставить заявку. В случае одобрения, можно забрать автомобиль Хендай или Genesis, а платить частями по карте Халва.

Условия покупки авто в рассрочку

- Минимальный размер для рассрочки — 300 тысяч, максимальный -4.9 миллиона рублей.

- Максимальный срок рассрочки — 18 месяцев.

- Для того, чтобы действовала рассрочка по карте Халва, необходимо ежемесячно совершать минимум 5 покупок по карте на общую сумму более 10 тысяч рублей.

- Условием получения авто в рассрочку является оформление страхового полиса КАСКО в страховой компании, соответствующей законодательству РФ.

- Срок акции — до 31 декабря 2019 года.

Подробнее о действующих акциях

Халва: стоит оформлять или нет?

Итак, что можно сказать в итоге? Со стороны Совкомбанка и магазинов всё честно, основные условия использования карты Халва никто не скрывает. А людям, которые внимательно изучают договор, перед тем как воспользоваться предложением, не придется столкнуться с неприятными неожиданностями.

Что касается штрафов, когда беспроцентная рассрочка перестаёт таковой быть, то это необходимая мера. Если не вводить взыскания за просрочки, вполне вероятно, банку придется очень долго ждать возврата долга, что крайне невыгодно финансовой организации.

Иными словами, для добросовестных заемщиков и активных потребителей ассортимента магазинов-партнеров, Халва — это прекрасный способ приобретать нужные товары на выгодных условиях.

Невероятно выгодные условия Халвы

- Период рассрочки — до 18 месяцев

- Оформление карты — бесплатно.

- Ежегодное обслуживание — бесплатно.

- 0% за пользование рассрочкой.

- Быстрая и бесплатная доставка карты

Плюсы карты Халва

Главные плюсы карты рассрочки Халва отражаются в доступности снятия наличных средств, выгодное использование и много других, полезных фишек.

- Реальная рассрочка в тысячах магазинов – ее продолжительность составляет до 18 месяцев, что зависит от торговой точки. Погашение задолженности в точно указанные сроки приведет к отсутствию переплаты.

- Удобное приложение Халва для контроля расчетов – оно покажет, когда и сколько нужно внести во избежание переплаты.

- Есть 5 дней бесплатной просрочки – если пользователь пропустил дату платежа, у него есть 5 дней на оплату без штрафа.

- Доступно снятие заемных средств с рассрочкой на 3 месяца – в течение этого времени пользователь может снять до 100 тыс. рублей.

- Можно пользоваться Халвой как дебетовой карточкой – для этого необходимо разместить на ней собственные средства, переключаясь на них через приложение.

- Начисление до 6,5% годовых на остаток собственных средств до 500 тыс. руб (и 5% свыше 500 тыс. руб) – Халву можно сделать доходной.

- Кэшбэк до 6,5% годовых – начисляется при оплате покупок собственными средствами. Чтобы получить максимальный процент, необходимо совершать не менее 5 покупок в месяц на сумму не менее 10 тыс. руб.

- Бесплатное обслуживание и оформление – платить за выпуск карточки и ее ежемесячное/годовое обслуживание не нужно.

- Можно забрать Халву в любом отделении Совкомбанка – их более 2000 по всей стране.

- Рассрочка предоставляется без первого взноса – просто оплатите карточкой покупки в выбранном магазине.

Плюсы и минусы банковской карты Совкомбанка

«Халва» – универсальная карта для покупок за счет собственных и заемных средств. Она имеет довольно много плюсов:

- Можно покупать товары в рассрочку без переплаты. Это главный плюс, ведь переплачивать за кредит никому не хочется.

- Возможность вернуть проценты по потребительскому кредиту. Если у Вас есть на руках карта халва, и Вы оформили потребительский денежный кредит в Совкомбанке по спецпрограмме, то при определенных условиях банк вернет все уплаченные проценты по кредиту.

- Довольно большой возможный кредитный лимит. Его достаточно для большинства покупок, а при погашении долга он восстановится автоматически.

- С помощью опций можно существенно увеличить сроки рассрочки, установленные партнером. Данный плюс особенно актуален, если планируется сразу израсходовать крупную сумму.

- Возможность получать доход от процента на остаток и прибыль от кэшбэка. Этот плюс актуален для держателей, планирующих использоваться по «Халве» собственные деньги.

- Имея карту Халва, можно открывать вклады в Совкомбанке по ставке на 1 процент больше, чем базовая.

- Карточку можно использовать не только у партнеров. Она работает во всех магазинах или устройствах самообслуживания, принимающих пластик MasterCard.

- Участие в акциях банка и партнеров. За счет этого плюса можно увеличить доход или экономию по карточке.

Есть у продукта и несколько минусов

- Комиссии снятие наличных и покупки в сторонних магазинах за счет кредитных средств. Этот минус не позволяет полностью заменить «Халвой» обычную кредитку, по которой грейс-период предоставляется на покупки во всех торговых организациях.

- Существенные лимиты на операции с наличными даже при использовании собственных средств. Снять больше 100 тыс. р. наличными с карточки смогут только вкладчики Совкомбанка по отдельному запросу. Если необходима дебетовка для снятия наличных, то рекомендуем обратить на другие бесплатные дебетовые карты.

- Необходимость выполнять определенные условия для получения кэшбэка и процентов на остаток. Из-за этого минуса не получится использовать карточку в качестве замены накопительному счету или вкладу с возможностью снятия и пополнения. Если стоит цель зарабатывать на покупках с кэшбэком, то ознакомьтесь с рейтингом лучших карт с кэшбэком или списком самых выгодных кредитных карт.

Чем плоха

- Халву выдают 70% желающих из-за жестких требований Совкомбанка. Для активации карты придется доказать, что в последние 4 месяца у вас была официальная работа, постоянная прописка в регионе нахождения отделения банка.

- Халва изначально выдается с кредитным лимитом 0,1 руб (п. 1.3 Условий). Для установления лимита банк рекомендует принести справку по форме 2-НДФЛ и другие документы, подтверждающие платежеспособность. Совкомбанк при расчете лимита отталкивается от двойного-тройного оклада клиента. То есть, при доходах в месяц в 25 тысяч, сумма кредита в лучшем случае составит 75 тысяч.

- Практически невозможно получить максимальный лимит по Халве. Для этого клиент оформляет вклад в Совкомбанке на сумму от 1 млн, полгода не допускает просрочек, ежемесячно тратит от 500 тысяч.

- Сложно повысить кредитный лимит. Банк пересматривает сумму кредита только в случае, если клиент ежемесячно пользуется рассрочкой по максимуму и выполняет условия договора. Пересмотр кредитного лимита происходит не чаще, чем раз в 90 дней.

- Одностороннее изменение размера кредитного лимита. Совкомбанк оставляет за собой право уменьшить неиспользованную часть лимита или вовсе отказать клиенту в предоставлении кредитных средств (п. 3.11 Договора).

- Комиссия за СМС-информирование — 99 руб., если клиент не пользуется мобильным приложением Халва или не входит в личный кабинет более трех раз в месяц (п. 1.8 Условий и положения об СМС-информировании в договоре потребительского кредита).

- Самостоятельное подключение платных услуг. В официальной группе Халвы во “Вконтакте” и на банки.ру держатели карт жалуются на автоматическое подключение тарифа с защитой платежа.

- Рассрочку предоставляют только те торговые точки, которые заключили договор с Совкомбанком (п. 3.1 Договора).

- Срок рассрочки устанавливает магазин. В действительности он редко превышает 4 месяца.

- Средства предоставляются в пределах установленного кредитного лимита. Например, если банк выдал Халву с лимитом в 50 тыс. руб. и собственных средств на карте нет, вы совершите покупку только в пределах этой суммы.

- Акционные товары нельзя взять в рассрочку. Магазину предоставлено право отказать покупателю в продаже товара по Халве, если цена на него снижена.

- Номер телефона клиента попадает в различные базы данных, поэтому рекламы от магазинов-партнеров о проведении скидок и акций не избежать. Подписывая договор с Совкомбанком, вы разрешаете передавать свои персональные данные другим лицам (раздел 11 Договора).

- Требование указывать сведения о родственниках в анкете при оформлении карты.

- Штрафы за просрочку платежа. В первый раз штраф 590 рублей, во второй — к нему добавляются проценты за пользование кредитными средствами (п. 1.6 Условий).

- Неустойка за невнесение ежемесячного платежа — 19% годовых от общей суммы долга (п. 1.7 Условий).

- Максимальный срок закрытия займа — 10 лет. Если клиент не успевает погасить займ в льготный период, то велик риск попасть в долговую яму.

- Списание средств в счет долга происходит при любом пополнении карты (п. 3.6 Договора). Если клиент хотел распорядиться денежными поступлениями как-то иначе, это станет возможным только после снятия минимального обязательного платежа.

- Банк вправе заблокировать карту и перевести клиента на условия потребительского кредита с начислением процента на долг. Такое наказание ждет тех, кто не выполняет условий договора (п. 5.12 Договора).

- Аннулирование за неиспользование. Неактивированная карта блокируется через месяц, а неактивная — через полгода (п. 8.15 Договора). Подробнее о процедуре активации читайте нашу статью об активации карты.

- Ухудшение кредитной истории. Другой банк откажет в выдаче кредита, если узнает, что заявитель имеет Халву. Это обусловлено тем, что клиенту Совкомбанка уже наперед фактически оформлен кредит, поэтому образовывается высокий уровень закредитованности даже при отсутствии просрочек по ежемесячным платежам. Вот один из отзывов держателя карты.

Посмотрите видеоролик об условиях карты, ее плюсах и минусах:

То, о чем вы не могли предположить

Вы думали на этом все? Все подводные камни раскрыты? Но вы ошиблись, мы все-таки нашли некоторые нюансы, которые, на первый взгляд, не видны.

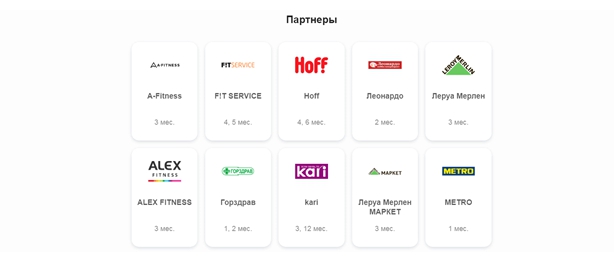

Вернемся к нашему магазину. Для начала вам нужно внимательно изучить партнеров банка. Будем откровенны, это не самый бюджетный сегмент рынка. В списке магазинов вы найдете много брендовых и, откровенно говоря, дорогих. Следовательно, вероятность что вы ранее совершали там покупки не так уж и велика.

Следующий нюанс — рассрочка. Банк обещает вам рассрочку от 1 и до 12 месяцев. Вот тут-то и кроется главный подвох. Льготный период для вас назначает не банк, а сам магазин. В большинстве случаев он редко достигает 6, а тем более 12 месяцев. В среднем этот показатель колеблется от 2 до 4 месяцев.

Обратите внимание! Магазину невыгодно платить за вас проценты дольше. Акции и специальные предложения

Тут вам тоже будут не рады. Если вы решили сделать покупку товара, который именно в этом магазине, именно сейчас по акции, то можете не рассчитывать купить его по Халве. Тут уж что-то одно, или акция или рассрочка. Продавцы вам либо совсем откажут в продаже этого товара, сославшись на то, что акционный товар не продается в рассрочку, либо предложат заплатить полную стоимость

Акции и специальные предложения. Тут вам тоже будут не рады. Если вы решили сделать покупку товара, который именно в этом магазине, именно сейчас по акции, то можете не рассчитывать купить его по Халве. Тут уж что-то одно, или акция или рассрочка. Продавцы вам либо совсем откажут в продаже этого товара, сославшись на то, что акционный товар не продается в рассрочку, либо предложат заплатить полную стоимость.

Еще немного о цене. Если вы активный пользователь интернета, тогда вам не составит труда сравнить реальные цены магазинов-партнеров и других рядовых продавцов. Вы можете быть очень удивлены, когда увидите, что реальная цена товара у партнеров завышена. Вы, конечно же, сразу можете этого не заметить, будучи в состоянии эйфории в надежде купить товар в рассрочку. Но будьте внимательны, ведь вы можете серьезно переплатить, сами о том не догадываясь.

Перейти на сайт ХалвыЗаказать Халву

Недостатки карты «Халва»

- держатель получает выгоду только при совершении покупок в магазинах-партнерах банка;

- большинство участников программы – дорогие магазины, салоны красоты и туроператоры;

- очень ограниченный период рассрочки: большинство магазинов предлагают рассрочку не на 12 месяцев, как заявлено в рекламе, а на 2-4 месяца;

- приобрести по карте «Халва» в рассрочку акционные товары не получится;

- максимальный лимит по рассрочке практически недостижим: для получения 350 тыс. рублей нужно иметь крупный зарплатный проект в банке или депозит.

- банк часто отказывает в получении карты при плохой кредитной истории;

- за каждый день просрочки начисляется неустойка в размере 19 % годовых от полной суммы задолженности. Неустойка начисляется с 6-го дня просрочки;

- длительное неиспользование карты (более полугода) приводит к ее аннулированию. Повторение получение карты будет стоить 450 руб;

- за восстановление потерянной карточки также придется заплатить банку 450 рублей;

- на мобильный номер держателя карты помимо банковских сообщений будет поступать и реклама от магазинов-партнеров;

- за смену персональных данных без уведомления банка держателю карты грозит штраф 3000 рублей;

- кредитный лимит может быть уменьшен без уведомления банком и без объяснения причин такого решения;

- договор предоставления карты предусматривает право «Совкомбанка» при длительных просрочках по платежам передавать данные держателя карты третьим лицам;

- не все магазины-партнеры доступны держателям карт. В некоторых городах часть партнерских магазинов может отсутствовать.

Выбор торговых точек

Как говорилось выше, Халва работает только в определенных торговых точках. Это магазины-партнеры Совкомбанка. То есть потратить деньги можно только здесь.

Казалось бы, в чём проблема, ведь выбор магазинов весьма широк? Но секрет в том, что подчас партнерами банка являются довольно дорогие торговые сети. Похожий товар в другом магазине, вполне возможно, будет стоить дешевле, причём разница эта окажется весьма ощутимой.

Получается, что, хотя клиент не платит проценты и комиссии, но всё же переплачивает. Или же, как вариант, придется потратить время на изучение ценовой политики множества магазинов-партнеров, сравнивая сколько стоит товар в одном или другом, чтобы выбрать более экономичный и выгодный вариант покупки. Конечно, можно ходить за покупками только в Пятерочку, где цены всегда низкие.

Блокировка при длительной неактивности

Если клиент ни разу не воспользовался картой в течение после полугода после ее получения, счет блокируют. В результате выгодный продукт превращается в бесполезный кусок пластика.

Стоит ли относить этот факт к подвохам? С одной стороны, банк вроде бы обязывает заемщика воспользоваться предложением в ближайшее время, что, возможно, не очень приятно и удобно. Но, с другой стороны, кредитные организации и магазины заинтересованы в активных потребителях. Иными словами, нет никакого смысла выдавать средства человеку, который ими не пользуется. Деньги должны работать и приносить прибыль, это основной закон экономики и успешного ведения бизнеса.

Основные возможности карты:

- Бесплатное пользование долговременной рассрочкой — держатель карты приобретает необходимый товар и возвращает его стоимость в магазин-партнер программы по частям.

- Пополнение карты без взимания комиссионного сбора:

- наличными в стационарных устройствах самообслуживания или в кассах отделений банка;

- с карточного счета любого банка через мобильное приложение или личный кабинет.

- Оплата товаров и услуг как на заемные банки средства, так и собственные сбережения, размещенные на счете. При этом если карта находится в режиме “Только свои деньги”, то при оплате покупок клиент получает доход в виде кэшбэка.

- Приобретение товаров в рассрочку в магазинах, которые не являются партнерами программы, включив режим “Доступна платная рассрочка”. При таком режиме проценты за рассрочку в размере 1,9%+290 рублей ежемесячно оплачивает держатель карты.

- Увеличивать срок рассрочки, подключая тарифные планы.

- Получать до 7,5% процентов годовых на остаток средств на карте.

Трудно получить длинную рассрочку

Реклама карты Халва сулит отсрочку выплаты на целых 18 месяцев. И здесь тоже кроется обман – такой период рассрочки доступен у малого числа партнеров банка. При этом права выбирать время отсроченной выплаты у клиента нет, правила устанавливает магазин. Чаще всего держателям Халвы доступна разбивка оплаты только на 3-4 месяца.

Получить рассрочку на 1,5 года возможно, но только при условии подключения платной опции. Условия продления стандартного срока можно уточнить на сайте Совкомбанка. Может быть ограничение по конкретному магазину, но банк предлагает различные варианты пролонгации рассрочки в других торговых точках.

Если сравнить условия с конкурентными магазинами, партнеры банка предлагают более высокий ценник. Причина в том, что Халва принимается преимущественно в крупных торговых сетях и фирменных отделах. Следует понимать, что завышенная стоимость – это плата за обслуживание в солидном магазине.

Если вы захотите купить товар в рассрочку в небольшом отделе торгового центра, скорее всего, у вас ничего не выйдет. Брать специальный кредит на покупку – дорого и хлопотно. Оптимальным решением станет использование кредитной карты.