Платежная система яндекс.деньги: плюсы и минусы

Содержание:

- Условия карты Альфа Банка Яндекс.Плюс

- Преимущества лизинга перед автокредитом

- Новые технологии и возможности

- Комиссии и ограничения

- Особенности

- Особенности расчётных операций

- Достоинства этого продукта

- Минусы

- Преимущества лизинга перед автокредитом

- Отзывы об отделении Промсвязьбанка по адресу — Волгоградская область, Волгоград, улица Маршала Чуйкова, 65А

- Описание карты Яндекс Плюс от Альфа Банк

- Безопасность

- Следите за нами в соцсетях

- Принцип работы Яндекс.Кошелька.

- Часто задаваемые вопросы о карте Яндекс.Плюс

- Типы карт Яндекс.Деньги

- Как идентифицировать Яндекс Деньги кошелек?

- Как создать кошелёк в «Яндекс-Деньгах» и пройти идентификацию

- Видео по теме:

- Сравнение лизинга и кредита

Условия карты Альфа Банка Яндекс.Плюс

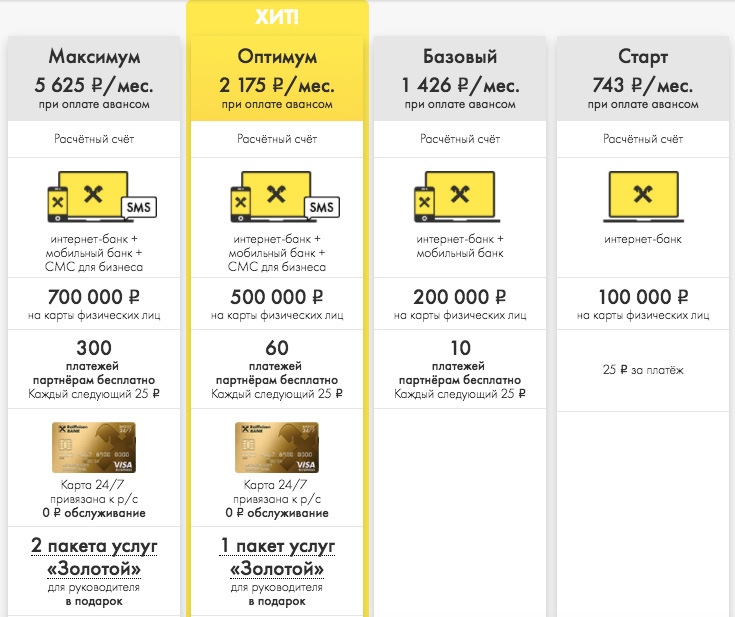

При оформлении дебетовой карты Яндекс Плюс действуют следующие условия:

- Стоимость ежегодного обслуживания – 0 рублей.

- Комиссия за снятие денег в банкоматах Альфа Банк и банкоматах-партнерах – бесплатно.

- Комиссия за снятие денег в других банкоматах – до 50 тыс. руб. в месяц бесплатно, все что выше – 1.99%.

- Процент на остаток – до 5%.

- Подписка на Яндекс.Плюс – кэшбеком 166 или 199 рублей при платежах по карте на сумму не менее чем 10.000 рублей в месяц.

Условия оформления и использования кредитной карты Яндекс Плюс от Альфа банка следующие:

- Стоимость ежегодного обслуживания – 0 рублей на первый год и 499 рублей за следующие.

- Комиссия за снятие наличных в банкоматах Альфа Банк и партнерах – 2.9%.

- Комиссия за снятие наличных в других банкоматах – 2.9%.

- Подписка Яндекс.Плюс – 169 или 199 рублей кэшбеком при платежах с карты на сумму от 10.000 рублей.

- Льготный период кредитования – 60 дней.

- Максимальная сумма кредита – 500.000 рублей.

- Процентная ставка – от 11.99% годовых.

Преимущества лизинга перед автокредитом

Отличие лизинга от кредита для юридических лиц заключается в возможности сэкономить время и деньги. Ведь все выплаты по закону можно отнести на себестоимость имущества, которое находится в собственности компаний. В чем же заключаются достоинства для граждан? Преимущества следующие:

- лизингодатель более лояльно относится к гражданам из-за того, что право собственности на автомобиль не переходит к клиенту;

- некоторые компании не требуют от физических лиц подтверждение доходов, справку с места работы;

- возможна отсрочка погашения суммы;

- процент по лизингу в большинстве случаев ниже, чем по автокредиту (такие предложения в основном действуют для юридических лиц);

- оформляя сделку, клиент получает машину, которая полностью готова к использованию (нет необходимости страховать, ставить на учет в ГИБДД);

- отсутствие дополнительных сборов и комиссий.

Лизинг лучше кредита для организации, для ИП и физических лиц, которые любят менять машину по истечении пары лет. В этом случае транспортное средство необходимо вернуть, а затем оформить договор на другое. В развитых странах такая модель взаимоотношений между сторонами очень развита. В ближайшие годы в России можно ожидать роста популярности лизинга, выгоды которого мы перечислили.

Важно! Водитель автомобиля, оформленного в лизинг, должен бережно и аккуратно эксплуатировать транспортное средство. Планировать модернизацию машины не стоит

Проводить серьезные изменения, например, перекраску, тюнинг и т.д., можно только после согласования с лизингодателем.

Новые технологии и возможности

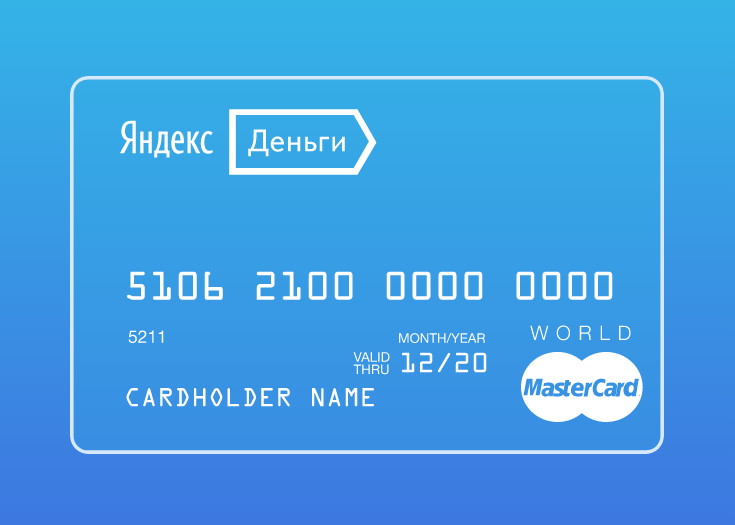

Карта Яндекс.Деньги выпускается статусом Gold (эмитент – банк «Тинькофф») или World (обслуживается только компанией Яндекс.Деньги). Платёжная система — MasterCard. Её примут везде, где есть логотип данного бренда. Все карты поддерживают удобную технологию бесконтактной оплаты PayPass. Для оплат через Интернет у карт есть защита 3-D Secure. Чтобы подтвердить оплату, нужно ввести одноразовый пароль, который приходит на привязанный к кошельку телефон.

Если не брать во внимание момент снятия наличности, то такая карта не отличается от заказанной привычным способом в банке. Тем, кто планирует именно обналичивать свой кошелёк Яндекс.Денег, данная карта будет неудобной из-за высокой комиссии по снятию наличных и переводу средств на другие карты с помощью MasterCard MoneySend (3%+15 рублей, мин

100 рублей).

Кто и как может получить карту?

Любой пользователь интернета за 199 рублей (стоимость обслуживания на 3 года) может обзавестись картой Яндекс.Деньги.

Достаточно открыть кошелёк, а затем на странице заказа заполнить простую анкету, указав адрес доставки карты. Получить карту также можно сразу в офисе компании Яндекс.Деньги (правда, пластик будет без имени владельца). Моментальное получение доступно только в Москве, Санкт-Петербурге и Нижнем Новгороде.

Как активировать карту

После получения карту необходимо активировать. Нужно всего лишь кликнуть по балансу кошелька, который находится вверху страницы и перейти на страницу активации.

После заполнения необходимых полей карта активируется. По картам World при активации можно создать любой пин-код. А для карт Gold код поступит в sms-сообщении сразу после активации

Очень важно запомнить пин-код, ведь его нельзя потом восстановить – в случае утери придётся выпускать новую карту

Важное о статусах

Ограничения по карте Яндекс.Деньги зависят от статуса кошелька:

— анонимный. Максимальная сумма хранения – 15000 рублей, лимит на снятие наличных – 5000 рублей. Можно совершать платежи только в России.

— именной. Для граждан РФ старше 18 лет достаточно заполнить соответствующую онлайн-анкету – и добавится возможность переводов на банковские карты, другие кошельки, можно совершать платежи по всему миру. Лимит на сумму средств хранения увеличится до 60000 рублей.

— идентифицированный. Пройти идентификацию можно как в офисе компании, так и у агентов (правда, за дополнительную плату по тарифам агентов). Копирование идентификации с другого кошелька или отправка заявления и нотариально заверенных документов по почте также добавят ряд возможностей: переводы на банковский счет и через Western Union/Contact, лимит снятия наличных с карты увеличится до 250000 рублей. Максимально возможная сумма на карте – 500000 рублей.

Таким образом, тем, кто собрался с картой Яндекс.Деньги за границу, необходимо сменить свой анонимный статус. Также нужно о предстоящей поездке уведомить компанию по телефону или через форму на сайте (чтобы карту не заблокировали).

Способы пополнения карты

Пополняя свой кошелёк, карта пополняется автоматически. Вариантов пополнения несколько:

- на сайте Яндекс.Деньги с банковской карты;

- с помощью мобильного, привязанного к кошельку;

- наличными через пункты приёма оплаты (Сбербанк, Евросеть и др.);

- с других электронных кошельков;

- через Интернет-банкинг, микрофинансовые организации, Почту России, CONTACT, Юнистрим.

Перевести средства с карты

Для многих актуальным остаётся вопрос перевода средств с карты Яндекс.Деньги на карту Сбербанка России, ведь с помощью пластика данного финучреждения большинство россиян получают зарплату.

Для отправки средств на странице Яндекс.Деньги нужно кликнуть на «Переводы» слева в вертикальном меню и указать данные карты Сбербанка. Если необходимость перевода на карту Сбербанка возникает систематически, то её лучше привязать к кошельку, после чего вывод средств произойдет быстрее и проще. Комиссия составит 3% + 45 руб. Минимальная сумма перевода – 500 рублей. Максимальная – 15000 рублей для именного кошелька, 75000 рублей – для идентифицированного.

Можно воспользоваться формой переводов MoneySend с карты на карту на сайте MasterCard – комиссия 3%+15 рублей, мин. 100 рублей.

Получается, что переводы от 1850 рублей лучше отправлять через MoneySend – комиссия будет немного меньше.

Приятные дополнения

Банковская карта Яндекс.Деньги принимает участие в программе Бесценные города, которая предлагает различные акции по приобретению билетов на интересные события в Москве. Также по карте можно получать скидки и бонусы от партнёров MasterCard.

Комиссии и ограничения

Платежные сервисы создаются не только для вашего удобства, но и для заработка владельцев. Так и с Яндекс.Деньгами: за использование электронного кошелька взимается комиссия. К счастью, часто ее просто нет или она небольшая:

- обслуживание кошелька – бесплатно и бессрочно;

- пополнение электронного кошелька с банковской карты – 1%;

- пополнение наличными кассе или терминале – 0%;

- перевод с одного кошелька на другой – 0,5%;

- пополнение через интернет-банкинг – 0%;

- пополнение кошелька в «Сбербанке» – 0%!

Нет смысла перечислять все тарифы – просто начните работать с сервисом и поймете, что многие операции проводятся без комиссии, а на остальные ставка не превышает 1–2%.

Если вы не используете кошелек в Яндекс.Деньгах два года и более, сервис автоматически начнет снимать со счета по 270 рублей ежемесячно в счет абонентской платы. Будьте внимательны! Абонентская плата автоматически отменяется после первого платежа, который вы проведете в системе.

Теперь об ограничениях. Здесь действует простое правило: чем меньше система знает о вас, тем они жестче. В зависимости от объема информации о пользователе у кошелька может быть один из трех статусов:

- анонимный – выдается автоматически после открытия. Система знает никнейм и мобильный номер пользователя;

- именной – выдается после заполнения онлайн-анкеты;

- идентифицированный – выдается после проверки паспортных данных.

Есть несколько способов пройти идентификацию: через Интернет (если вы клиент российского банка), в офисе сервиса, в «Евросети», «Связном» и через систему Contact.

Владельцы анонимного кошелька могут переводить до 15 000 руб. за одну операцию и столько же с привязанной карты.

Владельцы именного кошелька могут переводить до 60 000 руб. за одну операцию и столько же с привязанной карты.

Владельцы идентифицированного кошелька могут переводить до 250 000 руб. за одну операцию и 100 000 руб. с привязанной карты.

Под привязанной картой подразумеваются карты Visa, MasterCard и «Мир».

Если вас заинтересовали возможности системы и вы согласны с ее ограничениями, до начала работы с ней остался один шаг – регистрация.

Особенности

Главной особенностью виртуальных карт Яндекс является то, что они представляют собой прямое продолжение счёта Яндекс.Денег. То есть, деньги, хранящиеся на вашем электронном кошельке, могут напрямую расходоваться при помощи данных карт. Соответственно, средства, вносимые на баланс виртуального продукта, также будут попадать на счёт кошелька.

При этом функционал (за исключение оплаты в обычных магазинах) полностью совпадает с функционалом пластика. Часто подобные виртуальные опции имеют ограничения, но это не тот случай – можно расплачиваться хоть на Ebay, хоть в iTunes, хоть в любом другом русскоязычном или зарубежном магазине.

Особенности расчётных операций

Во-первых, стоит знать о том, что данная система не обслуживает предпринимателей. ЯД сотрудничают только с физическими лицами, и предназначен для работы с их личными платежами. То есть данная система может использоваться исключительно на удовлетворение семейных и личных потребностей.

Если вдруг система безопасности заподозрит, что были осуществлены операции, в которых сервис использовался в коммерческих целях, то вполне реально, что они могут заблокировать все расходные действия по карте. Более того, остановить вывод через привязанную банковскую карточку.

Разморозить счёт можно только после того, как вы предъявите документ, удостоверяющий личность, в одном из офисов. После этого вы можете вывести всю сумму, которая осталась на счету. В том случае, если коммерческие цели пользователя подтверждены, компания предлагает прекратить использование ЯД или заключить специальный договор.

Достоинства этого продукта

Выделим основные:

- При безналичном расчете комиссия не взимается. То есть, расплачиваясь в магазинах, парикмахерских, спортклубах дополнительные средства не только ни снимаются, но в некоторых случаях даже возвращаются на Яндекс карту в виде кэш-бэка (до 5 % от потраченной суммы, но не более 1 000 рублей в месяц*). Изучите в тему: особенности кэшбэка по Яндекс карте (есть и повышенные варианты кэшбэка!).

- Для оформления не нужно выходить из дома и отстаивать очереди в банках.

- Есть возможность оплаты товаров за рубежом.

- Срок действия карты — 3 года.

- Стоимость обслуживания 200 рублей за весь срок эксплуатации (снимается один раз).

- Бесплатное пополнение (через Евросеть, Связной, Сбербанк).

- Бесплатное снятие наличных.**

*- данная акция действует в период с 03.04.2018 по 02.07.2018, или до момента распределения бюджета акции.

** — только для идентифицированных пользователей и в пределах 10 000 рублей в месяц.

Помните, что при переводе денег с виртуального счета на счета других организаций или индивидуальных предпринимателей (за товары или услуги) комиссия не взимается, но при переводе сумм на счет физического лица комиссия будет идти, как за обналичивание денег (у ИП номер счета начинается с 2605, у физлиц с 2625).

Минусы

Но у выпускаемой системой Яндекс.Деньги виртуальной карты есть и минусы. Но некоторые из них присущи всем виртуальным карточным продуктам:

- Наличие единовременных и месячных лимитов на платежи и переводы.

- Общий баланс кошелька и карты. С одной стороны – это удобно. С другой – небезопасно. Не получится держать на кошельке крупную сумму, а на карту переводить только ту, что нужна для конкретной покупки или платежа.

- Снять наличные напрямую невозможно никаким образом (хотя возможно сделать это через кошелёк Яндекс.Денег при помощи поддерживаемых методов вывода).

- Карта предназначена только для платежей через интернет. Воспользоваться ею в реальных магазинах не получится.

Важно понимать, что большинство этих минусов не являются «эксклюзивными», а являются характерными для большинства виртуальных карточных счетов.

Преимущества лизинга перед автокредитом

Отзывы об отделении Промсвязьбанка по адресу — Волгоградская область, Волгоград, улица Маршала Чуйкова, 65А

Описание карты Яндекс Плюс от Альфа Банк

Карты Яндекс.Плюс выпускает и Тинькофф Банк, однако с 17 июня 2020 года обслуживание карты у них стало платным, а кэш-бек на Яндекс-сервисы уменьшился с 5% до 2%. Поэтому выгоднее будет оформить карту Яндекс.Плюс от Альфа Банка.

Выпуск банковской карты бесплатный, так же, как и ее обслуживание на протяжении первого года использования. Расплачиваясь Яндекс Плюс картой, вы можете получать ежемесячный кэшбек на следующие услуги и покупки:

- Сервисы Яндекса: такси, еда, афиша и пр. – до 10%.

- Покупка билетов через Alfa Travel – до 6%.

- Оплата в ресторанах (кроме быстрого питания), спортивных и развлекательных магазинах – до 5%.

- Все другие покупки – 1%.

Безопасность

Давайте кратко ознакомимся, как защищают наши деньги от мошенников.

Условно можно сказать, что существует три механизма безопасности.

Первый — работа с технической поддержкой

Большинство вопросов может решить именно эта служба, так как время в сложной ситуации — главный ресурс, важно его экономить и писать туда, где могут помочь. Как правило, сотрудники быстро реагируют и дают квалифицированные ответы

Ко второму методу защиты отнесём использование кода протекции. Как им пользоваться? Суть заключается в том, что при переводе средств отправитель получает код из 4 цифр, а получить перевод можно, только зная этот код.

Такая защита уместна в случаях, если вы не уверены в правильности номера кошелька, или если вы хотите передать средства чуть позже, после того, как получатель выполнит какие-то условия.

Третий механизм защиты — аварийные коды. Мы их привыкли называть одноразовыми паролями, которые приходят на телефон при осуществлении операций внутри аккаунта.

Конечно, ответственность за безопасность ваших денег несёт не только соответствующая служба, но и вы сами. Ведь безопасность повышается благодаря правильной настройке аккаунта, неразглашении шифров, паролей и т. п.

Следите за нами в соцсетях

Принцип работы Яндекс.Кошелька.

Для использования нужно пополнить кошелек деньгами, например, перевести с карты. Во время оплаты товаров или услуг электронные деньги списываются со счета и переводятся на счет получателя. Проверив платежеспособность и достоверность платежа, покупатель получает уведомление об оплате. Данная процедура проводится почти мгновенно и незаметна для пользователя.

Если кошелек «заброшен» и не используется в течение определенного времени, остаток денег может списываться в счет доходов компании, а кошелек блокируется.

Для того, чтобы пользоваться кошельком полноценно, стоит пройти процедуру идентификации. Это делается несколькими способами:

- Заполнить заявление и отправить с копией паспорта в офис компании.

- Сделать идентифицированный платеж через систему денежных переводов Contact.

- Пройти идентификацию в салонах связи Евросеть.

- Привязать именную банковскую карточку.

- Копировать идентификацию с одного кошелька на другой. Если у пользователя уже есть авторизованный кошелек, то он может идентифицировать остальные свои кошельки путем копирования данных.

Для переводов между кошельками используется код протекции. Это четырехзначное число, которое нужно сообщить получателю денег. Код вводиться при получении денег. Код следует использовать в тех случаях, когда отправитель сомневается, правильно ли он ввел данные получателя.

Таким образом, пользоваться Яндекс.Кошельком не только удобно, но и безопасно.

Часто задаваемые вопросы о карте Яндекс.Плюс

Карта Яндекс.Плюс – это отличный банковский продукт, который в первую очередь нацелен на активных пользователей Яндекс сервисами.

Типы карт Яндекс.Деньги

Среди карт, выпуском которых занимается Yandex Money, наибольшего внимания заслуживают дебетовые пластиковые карточки, так как Яндекс стал первым среди электронных платежных систем на российском рынке, где у пользователей появилась возможность завести полноценную банковскую карту онлайн-кошелька.

Пластиковая карта Яндекс Деньги работает в совокупности с электронным счетом платежной системы. Это значит, что если обладатель Я.Кард где-либо расплачивается картой, то баланс кошелька тоже уменьшается. Ситуация с пополнением выглядит таким же образом: денежные средства, поступающие на карточку, поступают на кошелек, и наоборот.

Пластиковая карточка изготавливается из высокопрочного материала, имеет магнитную ленту с чипом, что позволяет осуществлять с ее помощью покупки не только в сети Интернет, но и в магазинах через банковские терминалы, в том числе с бесконтактной оплатой. Главным преимуществом Я.Кард является возможность снятия наличных средств в банкоматах, которая не предусмотрена для обладателей виртуалки.

Яндекс банковская карта бывает именная и не именная (моментальная). Обе разновидности подходят для оплаты покупок в Интернете, магазинах, ресторанах, кино и т. д. Однако у именной карточки есть преимущество в том, что с нее можно снимать денежные средства и переводить на другие карточки без комиссии. Получение моментальной карты актуально тогда, когда нет времени на ожидание получения именной.

Для платежей через виртуалку в Интернете обладателю кары необходима информация о ее номере, CVC-коде, и сроке действия, которая также после создания карты направляется в SMS.

Чтобы завести виртуальную карточку через приложение на телефоне, клиенту Яндекс Деньги нужно выполнить следующие действия:

Зайти в приложение и перейти в раздел «Карты».

Дальше следует открыть «Виртуалка бесплатно».

Затем нужно нажать на «Получить мгновенно».

На этом получение виртуальной карты Yandex Money окончено, можно начинать ею пользоваться.

На официальном сайте процесс получения такой карты выглядит немного иначе:

Для начала следует нажать на «Личный профиль».

В появившемся окне выбрать раздел «Карты», а затем перейти в «Виртуальная 0Р».

На открывшейся странице нажать «Получить виртуалку».

В завершение нужно будет нажать на кнопку «Получить пароль», после чего на номер телефона, к которому привязан кошелек, будет направлен пароль. После того, как пароль будет введен в соответствующее поле, останется только нажать на «Продолжить», и карточка будет готова к использованию.

Что касается кредитных карточек, то в самой электронной платежной системе Яндекс Деньги такой услуги не предусмотрено. Но в связи с высокой популярность многих сервисов от Yandex (например, Яндекс.Такси, Яндекс.Еда, Яндекс.Музыка и т. д.) банки Альфа-Банк и Тинькофф Банк выпускают кредитки Яндекс Плюс.

Как идентифицировать Яндекс Деньги кошелек?

Для простоты процесс идентификации в системе Яндекс Денег разделен на несколько этапов. Первый, самый базовый уровень – это анонимный кошелек, который не требует никаких подтверждающих документов. Это же, в свою очередь, накладывает целый ряд неприятных ограничений, к примеру, будут недоступны выводы средств на такой кошелек.

К списку запрещенных операций для анонимных кошельков относятся следующие:

- вывод средств на другие платежные системы, банковские карты и счета, обналичивание в банкоматах;

- перевод средств между банковскими картами и электронными счетами других платежных систем;

- платежные операции разрешено совершать только в пределах, определенных территорией Российской Федерации;

- максимальный лимит денежных средств, которые можно хранить на своем счету – это 15000 рублей.

Решением всех этих проблем будет являться повышение статуса кошелька до статуса «Именной». Процесс повышения до этого уровня подразумевает ввод своих паспортных данных с их последующей проверкой

Важно уже изначально ввести все личные данные так, как указано в паспорте, чтобы потом просто подтвердить их с помощью документа, удостоверяющего личность

Типы статусов кошелька

Переходим на стартовую страницу своего кошелька в Яндекс Деньгах и нажимаем на кнопку, расположенную рядом с балансом лицевого счета. Откроется окошко, где будет содержаться уникальный номер в системе Яндекс Денег и текущий статус кошелька (в нашем случае там будет – «Анонимный»). Нажимаем по данному статусу.

Текущий статус кошелька

Система предложит заполнить небольшую онлайн-анкету с паспортными данными. Перед этим будет необходимо ввести пароль от своей учетной записи. После этого потребуется паспорт, откуда надо будет в точности списать все данные. Если это будет сделано неверно, то система может отказать в получении статуса «Именной».

Заносим по порядку все данные со страниц общегражданского паспорта:

фамилия, имя и отчество (при его наличии) точно так, как записано в графах паспорта;

дата рождения (обратите внимание, что пользователь должен быть старше 18 лет);

номер и серия документа, удостоверяющего личность;

дата, когда указанный документ был выдан владельцу.

Графа «второй документ» необязательна и заполняется по желанию. Следует заметить, что при этом шанс на получение именного статуса больше. Дополнительно еще раз вводим номер мобильного телефона. После этого нажимаем по кнопке «Сохранить данные» и введенная информация отправится на проверку. Максимальный срок проверки данных – до 1 суток, после этого поступит сообщение об успешном подтверждении либо о недостоверности данных и отказе.

Проверка введенных данных при идентификации

Существуют и альтернативные способы пройти идентификацию.

Идентификация через Сбербанк

Для использования этого способа на странице, где собраны варианты идентификации выбираем опцию «Через Сбербанк». Это будет удобный вариант для людей, которые пользуются услугами этого банка (имеют карту или счет), а также тем, у кого подключен мобильный сервис Сбербанк.Онлайн.

Необходимо ввести номер мобильного телефона, который привязан к мобильному банку, а также свою дату рождения, после чего нажать на кнопку «Отправить заявку». После этого поступить сообщение с короткого номера 900 с контрольным кодом для списания 10 рублей. Этот код следует отправить в ответном сообщении на этот номер. Деньги после этого будут зачислены на счет Яндекс-кошелька.

С этого момента данные, которые указаны при регистрации в Яндексе отправятся на проверку в службу безопасности Сбербанка, где их сверят с базой данных. На все это обычно ходит примерно неделя, но по факту идентификация завершается быстрее. Если все данные совпадут, то кошельку присвоят статус «Именной».

Получение статуса «Именной»

Идентификация через Евросеть

Этот способ необычен тем, что придется все-таки выйти из дома и найти ближайший салон «Евросеть». Необходимо обратиться к консультанту с просьбой об идентификации кошелька. Будет предложен бланк заявления, куда необходимо внести паспортные данные, после чего надо будет внести на счет Яндекс Денег 50 рублей и предъявить паспорт для сверки. После этого в течение 24 часов кошелек получит именной статус.

Как создать кошелёк в «Яндекс-Деньгах» и пройти идентификацию

Регистрация в «Яндекс-Деньгах» займёт не более 5 минут. Завести счёт в системе может любой пользователь, у которого есть почтовый ящик Yandex.

Необходимо выполнить следующие действия:

1. Перейти на сайт money.yandex.ru. 2. Нажать кнопку «Создать кошелёк». 3. Привязать к аккаунту номер мобильного телефона.

Сразу после регистрации пользователю присваивается анонимный счёт в «Яндекс-Деньгах». На нём можно хранить не более 15 000 рублей. Анонимный кошелёк не позволяет снимать наличные в банкомате, переводить деньги другим физическим лицам, платить за покупки в зарубежных онлайн-магазинах.

Жители России могут сразу получить статус «Именной», загрузив на сайт money.yandex.ru данные паспорта. Такой кошелёк позволяет хранить до 60 000 руб., обналичивать до 5000 руб. в сутки, отправлять денежные переводы любым лицам, в том числе находящимся за границей.

Жителям других стран придётся проходить процедуру идентификации в общем порядке. Подтвердить личность можно следующими способами:

1. Явиться с паспортом и номером кошелька в офис «Яндекса» или кого-то из его партнёров (адреса указаны на сайте). Иногда идентификацию можно пройти в салонах связи «Связной», «Мегафон». 2. Скачать и заполнить заявление, заверить у нотариуса ксерокопию главного разворота паспорта. Затем отправить пакет документов по такому адресу: «115035, г. Москва, а/я 57, ООО НКО «Яндекс.Деньги». 3. Воспользоваться сервисом Сбербанк-онлайн.

Раз в год «Яндекс» запрашивает подтверждение паспортных данных. В случае замены документа или изменения фамилии процедуру придётся проходить заново. Владельцы идентифицированных кошельков могут хранить на счетах до 500 000 руб., обналичивать за раз до 100 000 руб., переводить деньги любым лицам, пользоваться мультивалютными картами.

Видео по теме:

Сравнение лизинга и кредита

Чтобы сравнить финансовую выгоду от кредита и лизинга, необходимо провести расчет эффективности использования каждой программы.

Что выгоднее для физических лиц

В качестве примера расчета возьмем автомобиль стоимость 1 млн рублей, договор будет заключен сроком на 3 года. Сравнение произведено на основе усредненных рыночных лизинговых и кредитных ставок и условий.

| Параметр сравнения | Автолизинг, рублей | Автокредит, рублей |

|---|---|---|

| Ежемесячный платеж | 20 | 32 |

| Транспортный налог за 3 года | Включен в платеж | 15 |

| Страхование КАСКО+ОСАГО за 3 года | 180 | 180 |

| Техническое обслуживание за 3 года | Включено в платеж | 90 |

| Итоговая стоимость владения за 3 года | 900 | 1437 |

| Остаточная стоимость | 600 |

На первый взгляд кажется, что лизинг выгоднее и дешевле из-за того, что ежемесячный платеж меньше на 12 тыс. рублей

Но важно помнить, что по окончанию договора при автокредите машина останется собственностью заемщика, а при лизинговом контракте ее придется вернуть владельцу

Получается, что если клиент не собирается выкупать автомобиль, то лизинг с финансовой точки зрения выгоднее — издержки на обслуживание существенно ниже. Но при желании стать собственником машины придется заплатить дополнительно 600 тыс. рублей по окончанию договора, что делает лизинговую программу дороже кредитной на 63 тыс. рублей за 3 года.

Вывод: при желании выкупить автомобиль лучше оформлять автокредит, а если по окончанию договора в планах заключить новый — лизинговый контракт.

Какая программа привлекательнее для юридических лиц

Лизинг для корпоративных клиентов отличается тем, что предприятие может использовать налоговые и бухгалтерские привилегии — начислять амортизацию и не уплачивать налог на имущество.

Расчет выгодности будет произведен на примере оборудования, стоимость которого 2 480 тыс. рублей. Срок договора — 1 год. Для анализа взяты усредненные данные по рынку.

| Параметр сравнения | Лизинг, тыс. рублей | Кредит, тыс. рублей |

|---|---|---|

| Ежемесячный взнос | 77,16 | 56,91 |

| Переплата по процентам | 926 | 683 |

| Экономия по налогу на прибыль | 666 | 377 |

| Сумма возмещения по НДС | 614 | 473 |

| Налог на имущество | 302 | |

| Суммарные затраты | 2746 | 3235 |

Вывод сравнения лизинга и кредита для предприятия очевиден — несмотря на то, что взнос в первом случае выше, организация может сэкономит на налоговых и иных отчислениях 489 тыс. рублей.

Ответы специалиста

Проверка кредитной репутации обратившегося в лизинговую компанию проходит по ее усмотрению. Практика показывает, что негативный опыт кредитования не является однозначным поводом для отказа. Могут быть запрошены дополнительные подтверждения финансового положения, предоставление которых в большинстве случае решает вопрос в пользу клиента.

Данное предложение представлено в категориях

Лизинг простыми словами

Практическое кредитование

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.